► BAYER AG ■ Auf neuen Wegen ◄ - Älteste Beiträge zuerst (Seite 141)

eröffnet am 29.11.03 14:19:12 von

neuester Beitrag 30.04.24 14:01:42 von

neuester Beitrag 30.04.24 14:01:42 von

Beiträge: 24.883

ID: 800.232

ID: 800.232

Aufrufe heute: 244

Gesamt: 2.259.898

Gesamt: 2.259.898

Aktive User: 1

ISIN: DE000BAY0017 · WKN: BAY001 · Symbol: BAYN

27,44

EUR

-0,18 %

-0,05 EUR

Letzter Kurs 16:05:18 Tradegate

Neuigkeiten

| Bayer Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

13:03 Uhr · Felix Haupt Anzeige |

12:32 Uhr · kapitalerhoehungen.de Anzeige |

29.04.24 · Sharedeals |

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 57,10 | +40,50 | |

| 589,55 | +20,00 | |

| 0,6400 | +18,52 | |

| 3,2900 | +14,63 | |

| 1,7000 | +13,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 36,70 | -22,87 | |

| 2,6800 | -24,51 | |

| 4,5147 | -26,11 | |

| 1,3500 | -26,63 | |

| 2,7280 | -29,14 |

Hallo @all,

entnommen aus dem Handelablatt von Rosenmontag:

Comeback im Pharmasektor

Neue Produkte verheißen Milliardenumsätze

Dreißig Jahre ist es her, seit Bayer zum letzten Mal ganz vorn in der Pharmabranche mitmischte. Damals, 1984, war der Leverkusener Konzern mit umgerechnet etwa 2,4 Milliarden Dollar Umsatz noch zweitgrößter Arzneimittelproduzent der Welt nach Hoechst. Seither ist er weit zurückgefallen. Konkurrenten waren erfolgreicher in der Forschung und aggressiver bei Fusionen und Übernahmen. Gemessen am Umsatz mit verschreibungspflichtigen Medikamenten rangierte Bayer 2013 nur noch auf Position 16 in der Branche. Die Chancen für ein Comeback indessen haben sich zuletzt klar verbessert. Dank fünf erfolgreicher Neuentwicklungen wächst Bayer derzeit schneller als die Branche. Firmenchef Marijn Dekkers stellte am Freitag gar eine Rückkehr unter die Top 10 der Pharmawelt in Aussicht. Die Prognose für den Spitzenumsatz der neuen Medikamente erhöhte er von 5,5 auf 7,5 Milliarden Euro. Mindestens 3,5 Milliarden Euro Jahresumsatz soll alleine der Blutverdünner Xarelto liefern. Die Bayer-Pharmasparte könnte damit in den nächsten Jahren von zuletzt elf auf mehr als 17 Milliarden Euro Umsatz expandieren (gut 23 Milliarden Dollar). Ob das ausreicht, um in die Oberliga vorzustoßen, bleibt abzuwarten. Denn Konkurrenten wie Amgen, Boehringer oder BMS können auch mit relativ starken F+E-Pipelines aufwarten. Auf jeden Fall verheißt das Wachstum im Pharmageschäft kräftig steigende Erträge. Das deutet sich bereits im Abschluss 2013 an: Insgesamt hat Bayer den Umsatz 2013 um ein Prozent auf 40 Milliarden Euro erhöht, den Betriebsgewinn um ein Viertel auf 4,9 Milliarden und den Gewinn nach Steuern um ein Drittel auf knapp 3,2 Milliarden Euro. Die Gesundheitssparte lieferte dabei zwei Drittel des operativen Gewinns, Pharma alleine rund 40 Prozent. Erfüllen sich die Wachstumshoffnungen, hat die Sparte Chancen, ihren operativen Gewinn mittelfristig auf deutlich mehr als vier Milliarden Euro zu verdoppeln. Siegfried Hofmann

Gruß

OnlyForMoney

entnommen aus dem Handelablatt von Rosenmontag:

Comeback im Pharmasektor

Neue Produkte verheißen Milliardenumsätze

Dreißig Jahre ist es her, seit Bayer zum letzten Mal ganz vorn in der Pharmabranche mitmischte. Damals, 1984, war der Leverkusener Konzern mit umgerechnet etwa 2,4 Milliarden Dollar Umsatz noch zweitgrößter Arzneimittelproduzent der Welt nach Hoechst. Seither ist er weit zurückgefallen. Konkurrenten waren erfolgreicher in der Forschung und aggressiver bei Fusionen und Übernahmen. Gemessen am Umsatz mit verschreibungspflichtigen Medikamenten rangierte Bayer 2013 nur noch auf Position 16 in der Branche. Die Chancen für ein Comeback indessen haben sich zuletzt klar verbessert. Dank fünf erfolgreicher Neuentwicklungen wächst Bayer derzeit schneller als die Branche. Firmenchef Marijn Dekkers stellte am Freitag gar eine Rückkehr unter die Top 10 der Pharmawelt in Aussicht. Die Prognose für den Spitzenumsatz der neuen Medikamente erhöhte er von 5,5 auf 7,5 Milliarden Euro. Mindestens 3,5 Milliarden Euro Jahresumsatz soll alleine der Blutverdünner Xarelto liefern. Die Bayer-Pharmasparte könnte damit in den nächsten Jahren von zuletzt elf auf mehr als 17 Milliarden Euro Umsatz expandieren (gut 23 Milliarden Dollar). Ob das ausreicht, um in die Oberliga vorzustoßen, bleibt abzuwarten. Denn Konkurrenten wie Amgen, Boehringer oder BMS können auch mit relativ starken F+E-Pipelines aufwarten. Auf jeden Fall verheißt das Wachstum im Pharmageschäft kräftig steigende Erträge. Das deutet sich bereits im Abschluss 2013 an: Insgesamt hat Bayer den Umsatz 2013 um ein Prozent auf 40 Milliarden Euro erhöht, den Betriebsgewinn um ein Viertel auf 4,9 Milliarden und den Gewinn nach Steuern um ein Drittel auf knapp 3,2 Milliarden Euro. Die Gesundheitssparte lieferte dabei zwei Drittel des operativen Gewinns, Pharma alleine rund 40 Prozent. Erfüllen sich die Wachstumshoffnungen, hat die Sparte Chancen, ihren operativen Gewinn mittelfristig auf deutlich mehr als vier Milliarden Euro zu verdoppeln. Siegfried Hofmann

Gruß

OnlyForMoney

Die Bayer Aktie hat die Kursmarke bei 95 Euro nicht halten können, wodurch ihr Aufwärtstrend beendet wurde. Nun muss sie erst wieder über 104 Euro steigen, um einen neuen Aufwärtstrend zu starten. Einen Abwärtstrend würde sie hingegen unterhalb von 88 Euro beginnen.

Täglich aktuelle Dax Chartanalysen http://www.statistikfuchs.de/Trends/Bayer.

Gruß Statistikfuchs

Täglich aktuelle Dax Chartanalysen http://www.statistikfuchs.de/Trends/Bayer.

Gruß Statistikfuchs

Kommt nicht mehr in die Gänge, die Bayer Aktie. Obwohl sie jetzt das Index Schwergewicht ist (oder deswegen?).

Antwort auf Beitrag Nr.: 46.685.255 von Scaly am 24.03.14 09:11:11Absolut! Wir sind in den letzten 2,5 Jahren nur 40€ auf rund 100€ gestiegen, da kann ich auch keine "Schwächephasen" mehr akzeptieren...

Kürzel: BAYN WKN: BAY001 ISIN: DE000BAY0017

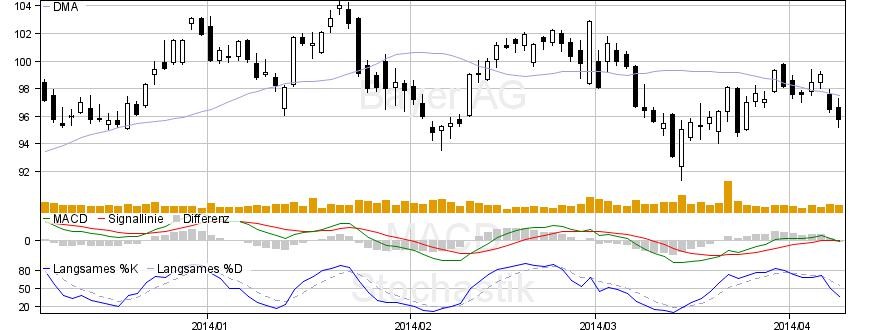

Dem Durchbruchsystem (nach Joe DiNapoli) zufolge sollten Sie heute eine Shortposition eingehen. Der 25-Perioden DMA, also der um 5 Perioden nach vorne verschobene gleitende Durchschnitt der letzten 25 Perioden, ist vom Kurs durchbrochen worden.

Zusätzlich haben wir danach unter dem Tief des Durchbruchs geschlossen.

Diese Abwärtstendenz wird von Stochastik und MACD bestätigt. Das langsame %K des ersten Indikators ist unter dem langsamen %D und beim MACD befindet sich dieser unterhalb der Signallinie.

Beides signalisiert fallende Kurse.

Dem Durchbruchsystem (nach Joe DiNapoli) zufolge sollten Sie heute eine Shortposition eingehen. Der 25-Perioden DMA, also der um 5 Perioden nach vorne verschobene gleitende Durchschnitt der letzten 25 Perioden, ist vom Kurs durchbrochen worden.

Zusätzlich haben wir danach unter dem Tief des Durchbruchs geschlossen.

Diese Abwärtstendenz wird von Stochastik und MACD bestätigt. Das langsame %K des ersten Indikators ist unter dem langsamen %D und beim MACD befindet sich dieser unterhalb der Signallinie.

Beides signalisiert fallende Kurse.

Trading Spotlight

'n Abend,

vor den Zahlen noch etwas zum Zeitvertreib aus dem Handelsblatt:

1)

Erin Brockovich

Botschaft an Bayer

Bekannte Umweltaktivistin warnt vor Sterilisationsmitteln.

Die bekannte amerikanische Umweltaktivistin Erin Brockovich fordert den deutschen Chemiekonzern Bayer auf, ein umstrittenes Sterilisationsprodukt für Frauen vom Markt zu nehmen. Das berichtet das Nachrichtenmagazin "Der Spiegel".

Brockovich wurde in ihrer Heimat bekannt, nachdem sie Anfang der 1990er-Jahre eine Sammelklage gegen die Firma Pacific Gas and Electric wegen Grundwasserverschmutzung organisiert hatte. Als ihre Story dann im Jahr 2000 mit Schauspielerin Julia Roberts verfilmt wurde, gelangte Brockovich zu weltweiter Berühmtheit. Roberts erhielt für ihre Hauptrolle der Erin Brockovich sogar einen Oscar.

Nun wirft die streitbare Amerikanerin dem deutschen Chemiekonzern Bayer vor, dessen Produkt "Essure" würde ungewollte Schwangerschaften nicht immer verhindern, und es könne sogar Verletzungen der inneren Organe hervorrufen. Was wiederum größere Operationen notwendig mache.

Zwei Minispiralen werden direkt in die Eileiter implantiert. Dort verwachsen sie mit Bindegewebe, wodurch die Eileiter verschlossen werden sollen. Die kritische Organisation "Coordination gegen Bayer-Gefahren" (CBG) gibt an, dass allein in den USA rund 7 000 Frauen über schwere Nebenwirkungen klagen. Mehrere Betroffene hätten sich sogar die Gebärmutter entfernen lassen müssen.

Brockovich sagte gegenüber CBG: "Meine Botschaft an den Bayer-Vorstand und die Aktionäre lautet: ,Hören Sie den Frauen aufmerksam zu, weil Sie von ihnen erfahren können, was mit diesem Produkt schiefläuft.’" Der Dax-Konzern weist diese Vorwürfe zwar zurück, auf der Hauptversammlung am morgigen Dienstag wird sich Vorstandschef Marijn Dekkers mit der Kritik der prominenten Amerikanerin allerdings dennoch auseinandersetzen müssen. cob

2)

Pharma hui, Plastik pfui

Neuentwicklungen eröffnen positive Ertragsperspektiven für Bayer und ebnen den Weg in Richtung Health-Care-Konzern.

>> Rückläufige Sonderlasten sorgen für einen Ertragssprung.

>> Kunststoffsparte bleibt der Schwachpunkt des Konzerns.

Siegfried Hofmann

Frankfurt

Wachsende Zuversicht, mäßige Zahlen. So etwa lässt sich die Konstellation beschreiben, mit der sich Bayer in den zurückliegenden Jahren häufig präsentierte. Während Management und Börse bereits über die Fortschritte der Bayer-Pharmaforscher und der Agrochemiker jubelten, war im Abschluss davon noch nicht viel zu sehen.

Im Jubiläumsjahr 2013 indessen hat sich die Diskrepanz zwischen Rhetorik und Rechnungswerk deutlich verkleinert. Firmenchef Marijn Dekkers kann den Aktionären des Leverkusener Chemie- und Pharmakonzerns auf der Hauptversammlung am kommenden Dienstag eine Bilanz vorlegen, die die Renaissance des Bayer-Konzerns besser widerspiegelt als im Vorjahr: Zwar legte der Umsatz des Leverkusener Dax-Konzerns währungsbedingt nur minimal auf 40 Milliarden Euro zu. Der Betriebsgewinn dagegen verbesserte sich um ein Viertel auf den Rekordwert von 4,9 Milliarden Euro, das Nettoergebnis noch etwas stärker auf 3,2 Milliarden Euro. In puncto Ergebniswachstum kann sich Bayer sowohl im Dax 30 als auch in der globalen Pharmabranche zu den Top-Performern des vergangenen Jahres zählen.

Dabei wird die Erfolgsrechnung des Konzerns allerdings weiterhin stark von Vorgängen beeinflusst, die nicht unmittelbar mit dem laufenden Geschäft zusammenhängen und vom Management daher als "Sondereinflüsse" eingestuft werden: Der Aufwand für Rechtsstreitigkeiten, Restrukturierungen und Wertberichtigungen hat sich von 1,7 Milliarden Euro im Vorjahr auf etwas mehr als 800 Millionen Euro im Jahr 2013 halbiert, vor allem weil weitaus weniger Schadensersatzforderungen für die Verhütungsmittel Yasmin und Yaz angefallen sind. Alleine dieser Effekt erklärt mehr als 90 Prozent der ausgewiesenen Gewinnsteigerung. Gemessen an den bereinigten Zahlen sind die Bayer-Erträge gerade einmal um zwei Prozent gestiegen.

Das alles bedeutet aber nicht, dass der Aufschwung des Leverkusener Konzerns eine Fata Morgana wäre. Vor allem die Pharmasparte des Konzerns kann mit einer beachtlichen Erfolgsserie aufwarten. Sie hat in den letzten drei Jahren immerhin fünf neue Wirksubstanzen praktisch ohne Einschränkungen durch die Zulassungen gebracht und verkündet derzeit Neueinführungen fast im Wochentakt.

Die neuen Produkte entwickeln sich auf dem Markt besser als erwartet. Der Blutverdünner Xarelto befindet sich mit inzwischen fast einer Milliarde Euro Umsatz auf gutem Weg, die Marktführerschaft in einer neuen Klasse von Mitteln zur Schlaganfall-Prophylaxe zu übernehmen.

Firmenchef Dekkers hat den erwarteten Umsatz für die fünf Neuentwicklungen daher von 5,5 auf 7,5 Milliarden Euro angehoben. Viele Analysten sind noch optimistischer. Bayers Arzneimittelgeschäft wächst mit währungsbereinigt neun Prozent deutlich schneller als die Branche, die nahezu stagniert. Es hat dank der neuen Produkte Chancen, aus eigener Kraft von derzeit gut elf Milliarden in Richtung 20 Milliarden Euro Umsatz zu expandieren.

Für die Health-Care-Sparte sind damit für die nächsten Jahre solide einstellige Wachstumsraten vorgezeichnet. Daraus dürften sich Möglichkeiten zur Margenverbesserung ergeben.

Der Vergleich mit internationalen Konkurrenten spricht für Effizienzreserven von vier bis fünf Prozentpunkten. Die operative Marge von 21 Prozent bei Bayer Health Care vergleicht sich zum Beispiel mit Werten von 25 Prozent beim Baseler Novartis-Konzern und 28 Prozent bei Sanofi.

Solide Perspektiven bieten sich auch für das Geschäft mit Pflanzenschutzmitteln und Saatgut unter dem Dach von Bayer Crop Sciences (BCS). Nach dem Umbau ist die Sparte wieder ein wichtiger Ertragslieferant für Bayer. Mit einer operativen Marge von knapp 20 Prozent kann sie sich im internationalen Vergleich sehen lassen. Konkurrenten wie der US-Konzern Dupont etwa arbeiten nur unwesentlich rentabler, die Schweizer Syngenta ist sogar weniger ertragreich als Bayer. Die Luft für weitere Renditesteigerung erscheint vor diesem Hintergrund zwar dünn. Das Geschäft hat aber Aussichten, weiter solide zu wachsen.

Als Schwachpunkt von Bayer entpuppt sich die Kunststoffsparte Bayer Material Science. Ihr Betriebsergebnis hat sich zum Vorjahr um 25 Prozent auf nur noch 435 Millionen Euro verringert. Mit einer Marge von bescheidenen 3,8 Prozent bleibt sie weit hinter früheren Zeiten und auch gegenüber etlichen Konkurrenten zurück. Und eine grundlegende Wende ist vorerst nicht in Sicht. Im wichtigen Geschäft mit Polycarbonaten sorgen Überkapazitäten weiter für Druck auf die Preise.

BCS erzielt zwar noch mehr als ein Viertel der Bayer-Umsätze und liefert weiter einen positiven Beitrag zum freien Cashflow. Relativ zum Kapitaleinsatz verdient die Sparte aber deutlich zu wenig. Und mit nur noch sechs Prozent Anteil am operativen Konzerngewinn ist sie ertragsmäßig fast schon zum Randgeschäft geworden.

Die Kunststoffsparte wieder auf Kurs zu bringen entwickelt sich damit zur wichtigsten Herausforderung für Dekkers. Und dies nicht nur, weil sie im Erfolgsfall einen willkommenen Zusatzbeitrag zum Gewinn liefern könnte. Mindestens ebenso wertvoll wäre ein Turn-around für den Fall, dass man die Sparte tatsächlich einmal als strategisches Asset einsetzen will, etwa zur Refinanzierung einer größeren Pharma-Akquisition. Derzeit wäre es vermutlich schwierig, einen halbwegs akzeptablen Preis zu erzielen.

Angesichts des soliden organischen Wachstums besteht für den Konzern allerdings keinerlei Druck, größere Expansionsschritte einzuleiten. Und Dekkers’ Strategie der kleinen ergänzenden Akquisitionen bereitet Bayer keinerlei Mühen. Der freie Cashflow von 2,8 Milliarden Euro im Jahr 2013 war mehr als genug, um eine erhöhte Dividende auszuzahlen und gut eine Milliarde Euro an Akquisitionen zu finanzieren. 2014 dürfte er zwar nicht ganz ausreichen, denn durch die Übernahme des norwegischen Forschungspartners Algeta wird sich das Akquisitionsvolumen mindestens verdoppeln.

Bilanziell steht Bayer aber auf festen Säulen. Seit 2008 hat der Konzern seine Finanzschulden von 16 auf neun Milliarden Euro reduziert und die Nettoverschuldung auf gut sieben Milliarden Euro halbiert. Mit einem Gearing (der Relation von Netto-Schulden zu Eigenkapital) von 35 Prozent liegt er deutlich unter dem Schnitt der Dax-Konzerne.

Relativ zu Eigenkapital und Ertragskraft ist er damit aber noch immer höher verschuldet als die meisten Wettbewerber aus der Pharmabranche, die mit einem Gearing von durchschnittlich nur zehn Prozent agieren. Im Konkurrenzkampf um interessante Akquisitionsobjekte in der Pharmawelt könnte etwas größerer Spielraum daher nicht schaden.

Gruß

OnlyForMoney

vor den Zahlen noch etwas zum Zeitvertreib aus dem Handelsblatt:

1)

Erin Brockovich

Botschaft an Bayer

Bekannte Umweltaktivistin warnt vor Sterilisationsmitteln.

Die bekannte amerikanische Umweltaktivistin Erin Brockovich fordert den deutschen Chemiekonzern Bayer auf, ein umstrittenes Sterilisationsprodukt für Frauen vom Markt zu nehmen. Das berichtet das Nachrichtenmagazin "Der Spiegel".

Brockovich wurde in ihrer Heimat bekannt, nachdem sie Anfang der 1990er-Jahre eine Sammelklage gegen die Firma Pacific Gas and Electric wegen Grundwasserverschmutzung organisiert hatte. Als ihre Story dann im Jahr 2000 mit Schauspielerin Julia Roberts verfilmt wurde, gelangte Brockovich zu weltweiter Berühmtheit. Roberts erhielt für ihre Hauptrolle der Erin Brockovich sogar einen Oscar.

Nun wirft die streitbare Amerikanerin dem deutschen Chemiekonzern Bayer vor, dessen Produkt "Essure" würde ungewollte Schwangerschaften nicht immer verhindern, und es könne sogar Verletzungen der inneren Organe hervorrufen. Was wiederum größere Operationen notwendig mache.

Zwei Minispiralen werden direkt in die Eileiter implantiert. Dort verwachsen sie mit Bindegewebe, wodurch die Eileiter verschlossen werden sollen. Die kritische Organisation "Coordination gegen Bayer-Gefahren" (CBG) gibt an, dass allein in den USA rund 7 000 Frauen über schwere Nebenwirkungen klagen. Mehrere Betroffene hätten sich sogar die Gebärmutter entfernen lassen müssen.

Brockovich sagte gegenüber CBG: "Meine Botschaft an den Bayer-Vorstand und die Aktionäre lautet: ,Hören Sie den Frauen aufmerksam zu, weil Sie von ihnen erfahren können, was mit diesem Produkt schiefläuft.’" Der Dax-Konzern weist diese Vorwürfe zwar zurück, auf der Hauptversammlung am morgigen Dienstag wird sich Vorstandschef Marijn Dekkers mit der Kritik der prominenten Amerikanerin allerdings dennoch auseinandersetzen müssen. cob

2)

Pharma hui, Plastik pfui

Neuentwicklungen eröffnen positive Ertragsperspektiven für Bayer und ebnen den Weg in Richtung Health-Care-Konzern.

>> Rückläufige Sonderlasten sorgen für einen Ertragssprung.

>> Kunststoffsparte bleibt der Schwachpunkt des Konzerns.

Siegfried Hofmann

Frankfurt

Wachsende Zuversicht, mäßige Zahlen. So etwa lässt sich die Konstellation beschreiben, mit der sich Bayer in den zurückliegenden Jahren häufig präsentierte. Während Management und Börse bereits über die Fortschritte der Bayer-Pharmaforscher und der Agrochemiker jubelten, war im Abschluss davon noch nicht viel zu sehen.

Im Jubiläumsjahr 2013 indessen hat sich die Diskrepanz zwischen Rhetorik und Rechnungswerk deutlich verkleinert. Firmenchef Marijn Dekkers kann den Aktionären des Leverkusener Chemie- und Pharmakonzerns auf der Hauptversammlung am kommenden Dienstag eine Bilanz vorlegen, die die Renaissance des Bayer-Konzerns besser widerspiegelt als im Vorjahr: Zwar legte der Umsatz des Leverkusener Dax-Konzerns währungsbedingt nur minimal auf 40 Milliarden Euro zu. Der Betriebsgewinn dagegen verbesserte sich um ein Viertel auf den Rekordwert von 4,9 Milliarden Euro, das Nettoergebnis noch etwas stärker auf 3,2 Milliarden Euro. In puncto Ergebniswachstum kann sich Bayer sowohl im Dax 30 als auch in der globalen Pharmabranche zu den Top-Performern des vergangenen Jahres zählen.

Dabei wird die Erfolgsrechnung des Konzerns allerdings weiterhin stark von Vorgängen beeinflusst, die nicht unmittelbar mit dem laufenden Geschäft zusammenhängen und vom Management daher als "Sondereinflüsse" eingestuft werden: Der Aufwand für Rechtsstreitigkeiten, Restrukturierungen und Wertberichtigungen hat sich von 1,7 Milliarden Euro im Vorjahr auf etwas mehr als 800 Millionen Euro im Jahr 2013 halbiert, vor allem weil weitaus weniger Schadensersatzforderungen für die Verhütungsmittel Yasmin und Yaz angefallen sind. Alleine dieser Effekt erklärt mehr als 90 Prozent der ausgewiesenen Gewinnsteigerung. Gemessen an den bereinigten Zahlen sind die Bayer-Erträge gerade einmal um zwei Prozent gestiegen.

Das alles bedeutet aber nicht, dass der Aufschwung des Leverkusener Konzerns eine Fata Morgana wäre. Vor allem die Pharmasparte des Konzerns kann mit einer beachtlichen Erfolgsserie aufwarten. Sie hat in den letzten drei Jahren immerhin fünf neue Wirksubstanzen praktisch ohne Einschränkungen durch die Zulassungen gebracht und verkündet derzeit Neueinführungen fast im Wochentakt.

Die neuen Produkte entwickeln sich auf dem Markt besser als erwartet. Der Blutverdünner Xarelto befindet sich mit inzwischen fast einer Milliarde Euro Umsatz auf gutem Weg, die Marktführerschaft in einer neuen Klasse von Mitteln zur Schlaganfall-Prophylaxe zu übernehmen.

Firmenchef Dekkers hat den erwarteten Umsatz für die fünf Neuentwicklungen daher von 5,5 auf 7,5 Milliarden Euro angehoben. Viele Analysten sind noch optimistischer. Bayers Arzneimittelgeschäft wächst mit währungsbereinigt neun Prozent deutlich schneller als die Branche, die nahezu stagniert. Es hat dank der neuen Produkte Chancen, aus eigener Kraft von derzeit gut elf Milliarden in Richtung 20 Milliarden Euro Umsatz zu expandieren.

Für die Health-Care-Sparte sind damit für die nächsten Jahre solide einstellige Wachstumsraten vorgezeichnet. Daraus dürften sich Möglichkeiten zur Margenverbesserung ergeben.

Der Vergleich mit internationalen Konkurrenten spricht für Effizienzreserven von vier bis fünf Prozentpunkten. Die operative Marge von 21 Prozent bei Bayer Health Care vergleicht sich zum Beispiel mit Werten von 25 Prozent beim Baseler Novartis-Konzern und 28 Prozent bei Sanofi.

Solide Perspektiven bieten sich auch für das Geschäft mit Pflanzenschutzmitteln und Saatgut unter dem Dach von Bayer Crop Sciences (BCS). Nach dem Umbau ist die Sparte wieder ein wichtiger Ertragslieferant für Bayer. Mit einer operativen Marge von knapp 20 Prozent kann sie sich im internationalen Vergleich sehen lassen. Konkurrenten wie der US-Konzern Dupont etwa arbeiten nur unwesentlich rentabler, die Schweizer Syngenta ist sogar weniger ertragreich als Bayer. Die Luft für weitere Renditesteigerung erscheint vor diesem Hintergrund zwar dünn. Das Geschäft hat aber Aussichten, weiter solide zu wachsen.

Als Schwachpunkt von Bayer entpuppt sich die Kunststoffsparte Bayer Material Science. Ihr Betriebsergebnis hat sich zum Vorjahr um 25 Prozent auf nur noch 435 Millionen Euro verringert. Mit einer Marge von bescheidenen 3,8 Prozent bleibt sie weit hinter früheren Zeiten und auch gegenüber etlichen Konkurrenten zurück. Und eine grundlegende Wende ist vorerst nicht in Sicht. Im wichtigen Geschäft mit Polycarbonaten sorgen Überkapazitäten weiter für Druck auf die Preise.

BCS erzielt zwar noch mehr als ein Viertel der Bayer-Umsätze und liefert weiter einen positiven Beitrag zum freien Cashflow. Relativ zum Kapitaleinsatz verdient die Sparte aber deutlich zu wenig. Und mit nur noch sechs Prozent Anteil am operativen Konzerngewinn ist sie ertragsmäßig fast schon zum Randgeschäft geworden.

Die Kunststoffsparte wieder auf Kurs zu bringen entwickelt sich damit zur wichtigsten Herausforderung für Dekkers. Und dies nicht nur, weil sie im Erfolgsfall einen willkommenen Zusatzbeitrag zum Gewinn liefern könnte. Mindestens ebenso wertvoll wäre ein Turn-around für den Fall, dass man die Sparte tatsächlich einmal als strategisches Asset einsetzen will, etwa zur Refinanzierung einer größeren Pharma-Akquisition. Derzeit wäre es vermutlich schwierig, einen halbwegs akzeptablen Preis zu erzielen.

Angesichts des soliden organischen Wachstums besteht für den Konzern allerdings keinerlei Druck, größere Expansionsschritte einzuleiten. Und Dekkers’ Strategie der kleinen ergänzenden Akquisitionen bereitet Bayer keinerlei Mühen. Der freie Cashflow von 2,8 Milliarden Euro im Jahr 2013 war mehr als genug, um eine erhöhte Dividende auszuzahlen und gut eine Milliarde Euro an Akquisitionen zu finanzieren. 2014 dürfte er zwar nicht ganz ausreichen, denn durch die Übernahme des norwegischen Forschungspartners Algeta wird sich das Akquisitionsvolumen mindestens verdoppeln.

Bilanziell steht Bayer aber auf festen Säulen. Seit 2008 hat der Konzern seine Finanzschulden von 16 auf neun Milliarden Euro reduziert und die Nettoverschuldung auf gut sieben Milliarden Euro halbiert. Mit einem Gearing (der Relation von Netto-Schulden zu Eigenkapital) von 35 Prozent liegt er deutlich unter dem Schnitt der Dax-Konzerne.

Relativ zu Eigenkapital und Ertragskraft ist er damit aber noch immer höher verschuldet als die meisten Wettbewerber aus der Pharmabranche, die mit einem Gearing von durchschnittlich nur zehn Prozent agieren. Im Konkurrenzkampf um interessante Akquisitionsobjekte in der Pharmawelt könnte etwas größerer Spielraum daher nicht schaden.

Gruß

OnlyForMoney

Moin, moin,

ich stell's mal hinein:

1. Quartal 2014

Bayer: Sehr erfolgreicher Start in das Jahr 2014

http://www.aktionaersbrief-q1-2014.bayer.de/de/finanzlage.as…

Gruß

OnlyForMoney

ich stell's mal hinein:

1. Quartal 2014

Bayer: Sehr erfolgreicher Start in das Jahr 2014

http://www.aktionaersbrief-q1-2014.bayer.de/de/finanzlage.as…

Gruß

OnlyForMoney

Antwort auf Beitrag Nr.: 46.883.360 von OnlyForMoney am 28.04.14 07:45:32...und einen habe ich noch aus dem heutigen Handelsblatt entnommen:

Pharmabranche

Bayer und Reckitt im Bieterwettstreit

Beide Konzerne wollen Merck Co. für das Geschäft mit rezeptfreier Arznei 14 Milliarden Dollar zahlen.

Siegfried Hofmann

Frankfurt

Der Bayer-Konzern und die britische Reckitt Benckiser wetteifern offenbar um den nächsten großen Deal im Pharmasektor. Nach Informationen der Nachrichtenagentur Reuters haben beide Unternehmen jeweils rund 14 Milliarden Dollar für das Geschäft mit rezeptfreien Arzneien des amerikanischen Pharmariesen Merck Co. geboten. Die Sparte erzielte zuletzt rund 1,9 Milliarden Dollar Umsatz.

Ein Abschluss des Deals könnte danach bereits in den nächsten Tagen erfolgen und würde die Serie an großen Transaktionen im Gesundheitssektor fortsetzen. In der vergangenen Woche kaufte Novartis das Krebsmittelgeschäft von Glaxo-Smithkline (GSK) für 14 Milliarden Euro und verkaufte im Gegenzug seine Impfstoffsparte an den britischen Konzern. Beide Firmen bündelten außerdem ihr Geschäft mit rezeptfreien Medikamenten in einem Joint Venture. In den USA legte die kanadische Valeant eine 46 Milliarden Dollar schwere Offerte für den Botox-Hersteller Allergan vor, der Medizintechnikkonzern Zimmer kaufte den Konkurrenten Biomet für 13 Milliarden Dollar.

Bayer wollte die Spekulationen gestern nicht kommentieren. Aus seinen Ambitionen im Bereich rezeptfreie Arzneien, häufig auch als "Over-the-Counter-Geschäft" (OTC) bezeichnet, hat der Konzern indessen nie einen Hehl gemacht. "Wir wollen die weltweit führende OTC-Firma werden", sagte Firmenchef Marijn Dekkers jüngst auf einer Analystenkonferenz.

Bayer verfügt mit Aspirin über die wohl bekannteste OTC-Marke der Welt und dürfte mit 3,9 Milliarden Euro Umsatz in dem Bereich weltweit auf Platz drei liegen, hinter Johnson Johnson und dem neu formierten Joint Venture von GSK und Novartis.

Gruß

OnlyForMoney

Pharmabranche

Bayer und Reckitt im Bieterwettstreit

Beide Konzerne wollen Merck Co. für das Geschäft mit rezeptfreier Arznei 14 Milliarden Dollar zahlen.

Siegfried Hofmann

Frankfurt

Der Bayer-Konzern und die britische Reckitt Benckiser wetteifern offenbar um den nächsten großen Deal im Pharmasektor. Nach Informationen der Nachrichtenagentur Reuters haben beide Unternehmen jeweils rund 14 Milliarden Dollar für das Geschäft mit rezeptfreien Arzneien des amerikanischen Pharmariesen Merck Co. geboten. Die Sparte erzielte zuletzt rund 1,9 Milliarden Dollar Umsatz.

Ein Abschluss des Deals könnte danach bereits in den nächsten Tagen erfolgen und würde die Serie an großen Transaktionen im Gesundheitssektor fortsetzen. In der vergangenen Woche kaufte Novartis das Krebsmittelgeschäft von Glaxo-Smithkline (GSK) für 14 Milliarden Euro und verkaufte im Gegenzug seine Impfstoffsparte an den britischen Konzern. Beide Firmen bündelten außerdem ihr Geschäft mit rezeptfreien Medikamenten in einem Joint Venture. In den USA legte die kanadische Valeant eine 46 Milliarden Dollar schwere Offerte für den Botox-Hersteller Allergan vor, der Medizintechnikkonzern Zimmer kaufte den Konkurrenten Biomet für 13 Milliarden Dollar.

Bayer wollte die Spekulationen gestern nicht kommentieren. Aus seinen Ambitionen im Bereich rezeptfreie Arzneien, häufig auch als "Over-the-Counter-Geschäft" (OTC) bezeichnet, hat der Konzern indessen nie einen Hehl gemacht. "Wir wollen die weltweit führende OTC-Firma werden", sagte Firmenchef Marijn Dekkers jüngst auf einer Analystenkonferenz.

Bayer verfügt mit Aspirin über die wohl bekannteste OTC-Marke der Welt und dürfte mit 3,9 Milliarden Euro Umsatz in dem Bereich weltweit auf Platz drei liegen, hinter Johnson Johnson und dem neu formierten Joint Venture von GSK und Novartis.

Gruß

OnlyForMoney

...auch interessant:

Bayer, Merck, GSK, Novartis & Co.

Wer in der Pharmabranche wen übernehmen will

http://www.handelsblatt.com/unternehmen/industrie/bayer-merc…

Bayer, Merck, GSK, Novartis & Co.

Wer in der Pharmabranche wen übernehmen will

http://www.handelsblatt.com/unternehmen/industrie/bayer-merc…

Für 14,2 Milliarden Dollar

Bayer übernimmt die rezeptfreien Medikamente von Merck & Co.

06.05.2014 · Der Bayer-Konzern übernimmt die Sparte für rezeptfreie Medikamente des amerikanischen Pharmariesen Merck & Co. Und zahlt dafür 14,2 Milliarden Dollar.

Der Bayer-Konzern will die Sparte rezeptfreie Medikamente des amerikanischen Pharmariesen Merck & Co für 14,2 Milliarden Dollar (10,4 Mrd Euro) übernehmen. Das teilte Bayer am Dienstag in Leverkusen mit. Durch die Akquisition wird Bayer nach eigenen Angaben im Geschäft mit rezeptfreien Produkten zum weltweit zweitgrößten Anbieter. Die Merck & Co. ist völlig unabhängig von der Merck KGaA mit Sitz in Darmstadt, gleichwohl sind beide Unternehmen auf die deutsche Industriellen-Familie Merck zurückzuführen.

Quelle: http://www.faz.net/aktuell/wirtschaft/unternehmen/fuer-14-2-…

Bayer übernimmt die rezeptfreien Medikamente von Merck & Co.

06.05.2014 · Der Bayer-Konzern übernimmt die Sparte für rezeptfreie Medikamente des amerikanischen Pharmariesen Merck & Co. Und zahlt dafür 14,2 Milliarden Dollar.

Der Bayer-Konzern will die Sparte rezeptfreie Medikamente des amerikanischen Pharmariesen Merck & Co für 14,2 Milliarden Dollar (10,4 Mrd Euro) übernehmen. Das teilte Bayer am Dienstag in Leverkusen mit. Durch die Akquisition wird Bayer nach eigenen Angaben im Geschäft mit rezeptfreien Produkten zum weltweit zweitgrößten Anbieter. Die Merck & Co. ist völlig unabhängig von der Merck KGaA mit Sitz in Darmstadt, gleichwohl sind beide Unternehmen auf die deutsche Industriellen-Familie Merck zurückzuführen.

Quelle: http://www.faz.net/aktuell/wirtschaft/unternehmen/fuer-14-2-…

Beitrag zu dieser Diskussion schreiben

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| 0,00 | |

| +0,96 | |

| -0,63 | |

| -5,05 | |

| +1,07 | |

| -1,01 | |

| -0,92 | |

| -0,66 | |

| -0,60 | |

| -0,30 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 189 | ||

| 156 | ||

| 95 | ||

| 60 | ||

| 59 | ||

| 48 | ||

| 41 | ||

| 29 | ||

| 23 | ||

| 22 |

12:32 Uhr · kapitalerhoehungen.de · BayerAnzeige |

29.04.24 · Sharedeals · Bayer |

29.04.24 · Der Finanzinvestor · Bayer |

29.04.24 · dpa-AFX · Bayer |

29.04.24 · ESG Aktien · Bayer |

28.04.24 · Aktienwelt360 · Bayer |

27.04.24 · BörsenNEWS.de · Bayer |

26.04.24 · dpa-AFX · Bayer |

25.04.24 · dpa-AFX · Bayer |

24.04.24 · dpa-AFX · Bayer |