Marktkommentar

1424

1424

0 Kommentare

0 Kommentare

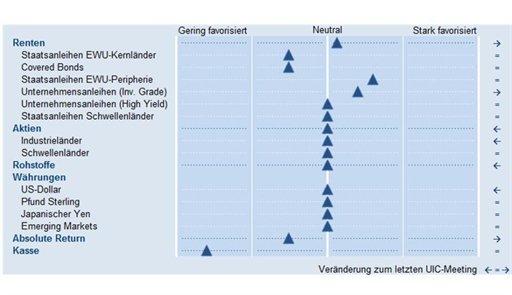

Union Investment weiter mit neutraler Risiko-Ausrichtung: Aktien neutral gewichtet

- Positionierung neutral, RoRo-Meter auf 3

- Marktumfeld: Informelle Absprache der Notenbankgouverneure

- Asset-Klassen: Unternehmensanleihen stärker favorisiert

Akkordarbeit. Das Jahr 2016 ist für die Kapitalmärkte ein schwer zu bearbeitendes Werkstück. Zwar waren die letzten Wochen an den globalen Börsen - vor allem im Vergleich mit dem nervösen Jahresbeginn - von relativer Stabilität geprägt. Das muss aber nicht unbedingt so bleiben, denn die Unsicherheitsfaktoren sind nicht verschwunden. Dem wirkt aktuell jedoch die Geldpolitik entgegen - und das ist tatsächlich ein qualitativer Fortschritt zu den Vormonaten. Hier scheint nämlich seit einiger Zeit ein neuer Geist der Zusammenarbeit die Zentralbanken rund um den Globus zu beseelen, der letztlich die Wirkungskette der Risikofaktoren unterbricht und damit ein Stabilitätsgerüst in die Märkte einzieht. Es bleibt natürlich vollkommen offen, wie lange der gemeinschaftliche Geist trägt, insofern ist Vorsicht geboten. Für den Moment aber haben die Risikofaktoren für die Kapitalmärkte abgenommen.

Das Union Investment Committee (UIC) hat angesichts dieser unterschiedlich wirkenden Kräfte seine Risikopositionierung unverändert auf Stufe 3 (neutral) belassen. Das Gremium sieht nach wie vor Risiken für den längerfristigen Ausblick und nimmt daher die Aktiengewichtung auf die Grundallokation zurück. Im Gegenzug erhöht das UIC seine Positionierung bei bonitätsstarken Unternehmensanleihen. Mit der Aufnahme der Asset-Klasse in das Ankaufprogramm der Europäischen Zentralbank (EZB) tritt künftig ein nicht-preissensitiver Käufer in diesen Markt ein, sodass trotz der bereits erreichten Renditetiefstände noch weiteres Potenzial gesehen wird.

Informelle Absprache der Notenbankgouverneure

Seit Wochen wird an den Kapitalmärkten darüber diskutiert, ob sich die Vertreter der wichtigsten Notenbanken im Rahmen des G20-Gipfels Ende Februar in Shanghai auf eine globale Koordinierung der Geldpolitik geeinigt haben. Fakt ist: Ein schriftliches Abkommen gab es nicht. Gleichwohl fielen die geldpolitischen Entscheidungen rund um den Erdball seither exakt so aus, wie sie wohl auch im Rahmen einer Übereinkunft festgelegt worden wären. Es spricht daher viel dafür, dass die Notenbankgouverneure aus Europa, den USA, China und Japan auf diesem Zusammentreffen zumindest zur Einsicht gelangt sind, dass eine Politik, die Rücksicht auf das große Ganze nimmt, sich langfristig auszahlt.

Lesen Sie auch

Warum ist diese Frage von so großer Bedeutung? Investoren fürchten sich vor einer fatalen Wirkungskette: Die von der US-Notenbank Fed initiierten Leitzinserhöhungen setzen einen Renditeanstieg bei US-Treasuries in Gang, der Kapitalflüsse in die USA nach sich zieht. Der US-Dollar wertet auf. In der Folge gerät die Profitabilität der US-Unternehmen unter Druck. Der Sektor schränkt seine Investitionstätigkeit ein und es kommt zu Bremsspuren in der US-Konjunktur. Zudem verringert die Aufwertung des US-Dollar die Rohstoffeinnahmen der Rohstoffexporteure und versetzt damit den schwächelnden Emerging Markets - aufgrund einer faktischen Verschlechterung ihrer "Terms of Trades" - einen zusätzlichen Stoß. Auch das chinesische Wachstum verliert weiter an Kraft und beschleunigt die konjunkturelle Talfahrt in anderen Teilen der Welt.

Dreh- und Angelpunkt der Sorgen ist also letztlich der stärkere US-Dollar, der durch eine zunehmende Divergenz der Notenbankpolitiken verursacht werden könnte. Mit der Absprache von Shanghai scheinen die Zentralbanken diesen Befürchtungen Rechnung zu tragen. Aufgrund der abwartenden Haltung von Bank of Japan, EZB und Fed kann man deshalb nach Ansicht des UIC durchaus von einem "informellen" Shanghai Accord 2016 sprechen. Im Ergebnis hat der US-Dollar handelsgewichtet abgewertet, vor allem zu Lasten des Euro und des Yen. Die Währungsunion und Japan tragen damit die Hauptlast - in der Hoffnung, dass beide später von einem höheren globalen Wachstum profitieren werden.

Konjunktur: Langfristige Herausforderungen weiter hoch

In den USA sind die Frühindikatoren zuletzt mehrheitlich positiv ausgefallen. Zudem verleiht die beschriebene Abwertung des handelsgewichteten US-Dollar den Unternehmen zusätzlichen Spielraum. Die kurzfristigen Risiken für die US-Konjunktur haben sich damit reduziert. Aber: Die längerfristigen Herausforderungen für die Wirtschaft sind unverändert hoch. Der US-Aufschwung befindet sich in einer reifen Phase und ein Abknicken ist letztlich eine Frage der Zeit. In der Eurozone scheint sich das Wachstumsbild ebenfalls zu stabilisieren, ohne jedoch große Konjunktureuphorie auslösen zu können. Frühindikatoren wie Einkaufsmanagerindex, ifo- oder ZEW-Index lassen auf eine geringe Dynamik schließen. In China hat die Regierung zwar weitere fiskalische Maßnahmen eingeleitet. Peking setzt dabei auf alte Rezepte (zum Beispiel Investitionen in Infrastrukturmaßnahmen), verzögert damit aber den notwendigen Umbau der Volkswirtschaft und erhöht die ohnehin exorbitante Verschuldung. Das UIC glaubt nicht, dass der stimulierende Effekt nachhaltig wirken kann.

Asset-Klassen: Unternehmensanleihen stärker favorisiert

Die "sicheren Häfen" mussten - wie bereits im Vorjahr - in den letzten Wochen deutliche Renditeanstiege verzeichnen. Wiederholt sich also 2015, wo der Abverkauf erst auf deutlich höheren Renditeniveaus stoppte? Das UIC glaubt: nein. Dafür sprechen sowohl der verhaltene volkswirtschaftliche Ausblick, das weiter gedämpfte Inflationsbild sowie die Notenbankpolitik. Besonders europäische Unternehmensanleihen dürften vom Ankaufprogramm der EZB profitieren. Dieser Effekt sollte auch auf Peripherieanleihen, trotz der zuletzt wieder gestiegenen politischen Risiken in diesen Ländern, unterstützend wirken.

In den letzten Wochen haben Aktien abermals zulegen können, ohne dass von der Konjunkturseite starke Impulse zu verzeichnen gewesen wären. Auch die Berichtssaison für das erste Quartal offenbart eine nach wie vor verhaltene Gewinndynamik auf Unternehmensseite, und das bei mittlerweile wieder recht ambitionierten Bewertungsniveaus an den Aktienmärkten. Nach vorne gerichtet fehlen Aktien damit zunächst die Treiber für weitere Aufwärtsbewegungen. Hinzu kommt, dass die Positionierung seitens der Investoren mittlerweile wieder recht einseitig "pro Aktie" ist. Die Anlageklasse hat damit etwas an Attraktivität eingebüßt.

Die stärkere Koordinierung der Währungshüter impliziert einen abnehmenden geldpolitischen Rückenwind durch die einzelnen Zentralbanken. Das wiederum schränkt die Perspektiven für Gold ein, zumal der Aufwertungsdruck für den US-Dollar nachlassen sollte. Energierohstoffe haben ihren Aufwärtstrend zwar fortgesetzt. In fundamentaler Hinsicht sollte das Überangebot jedoch vorerst weiter Bestand haben.

Der Anstieg der globalen Aktienmärkte in den letzten vier Wochen führte auch bei globalen Wandelanleihen zu einer positiven Wertentwicklung. Dabei realisierten Wandelanleihen die erwartete Aktiensensitivität von rund 40 Prozent. Die durchschnittliche Aktiensensitivität des Marktes legte auf rund 45 Prozent zu. In der Berichtssaison stieg die Nachfrage nach Wandelanleihen noch nicht signifikant an, wodurch die Bewertungen weiter auf attraktiven Niveaus verharren. Der Anstieg des Renditeniveaus wirkte sich infolge der niedrigen Zinssensitivität nur in geringen Maße auf die Asset-Klasse aus. Somit bieten Wandelanleihen weiterhin eine interessante Aktienalternative mit defensivem Charakter.

Am Geldmarkt bleibt das Bild unverändert. Die Zinssätze sind weiterhin nahe Null verankert und machen die Haltung von Kasse aus Renditesicht weiter unattraktiv.