++++ IVU AG Charttechn. HOT ++++ (Seite 25)

eröffnet am 24.08.05 15:11:24 von

neuester Beitrag 11.04.24 09:51:25 von

neuester Beitrag 11.04.24 09:51:25 von

Beiträge: 3.724

ID: 1.002.323

ID: 1.002.323

Aufrufe heute: 6

Gesamt: 544.826

Gesamt: 544.826

Aktive User: 0

ISIN: DE0007448508 · WKN: 744850 · Symbol: IVU

14,500

EUR

+0,35 %

+0,050 EUR

Letzter Kurs 30.04.24 Tradegate

Neuigkeiten

21.03.24 · wO Newsflash |

21.03.24 · wO Newsflash |

21.03.24 · EQS Group AG |

04.03.24 · LYNX Analysen Anzeige |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 49,85 | +305,28 | |

| 11,910 | +186,99 | |

| 0,5350 | +154,76 | |

| 5,0050 | +113,89 | |

| 9,6700 | +17,57 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 22,200 | -17,78 | |

| 4,5500 | -18,17 | |

| 1,1100 | -19,86 | |

| 8,3000 | -30,02 | |

| 4,9750 | -44,41 |

Beitrag zu dieser Diskussion schreiben

Was auch immer die "Corona-Krise" noch an Einschränkungen bringen mag, IVU Traffic gehört die Zukunft. "IT - Anwendungen zur Steuerung und Optimierung logistischer Prozesse" sind aus unserem zukünftigen Leben nicht mehr hinwegzudenken. Das schafft kein Virus dieser Welt.

Wegen des Corona-Virus: Fachmesse IT-TRANS in Karlsruhe wird verschoben

https://mobil.ka-news.de/region/karlsruhe/Karlsruhe~/Wegen-d…

https://mobil.ka-news.de/region/karlsruhe/Karlsruhe~/Wegen-d…

Weiterer (Groß)Auftrag für IVU: IVU.suite optimiert künftig Elektrobusse der BVG

https://www.ivu.de/aktuelles/neuigkeiten/artikel/ivusuite-op…

Antwort auf Beitrag Nr.: 62.643.940 von moneymakerzzz am 11.02.20 12:02:40

Die Überzeugung kann nicht weit tragen, denn IVU ist nur führend bei Software zur Ressourcenplanung in öffentlichen Verkehrsbetrieben, aber nicht bei Ticketsoftware.

Zitat von moneymakerzzz: wenn ich nicht überzeugt wäre hier den Marktführer für Bahnticketsoftware in Europa zu halten

Die Überzeugung kann nicht weit tragen, denn IVU ist nur führend bei Software zur Ressourcenplanung in öffentlichen Verkehrsbetrieben, aber nicht bei Ticketsoftware.

Es läuft gut. Rückkauf eigener Aktien und dann noch die Prognoseerhöhung.

Das alles, obwohl der Investitionsstau im öffentlichen Verkehr und bei der DB noch nicht mal ansatzweise vor Lösungen steht.

IVU mittendrin und Forschung & Entwicklung in Teilbereichen sogar aus Bundesmitteln finanziert, weshalb auch zukünftige Entwicklungen und Produkte von IVU maßgeschneidert sein dürften, um die Bedürfnisse abzudecken.

Es könnte nicht besser laufen und deshalb bleibe ich hier auch weiterhin voll investiert und gebe vorerst kein einziges Stück dieser Perle aus der Hand!

Das alles, obwohl der Investitionsstau im öffentlichen Verkehr und bei der DB noch nicht mal ansatzweise vor Lösungen steht.

IVU mittendrin und Forschung & Entwicklung in Teilbereichen sogar aus Bundesmitteln finanziert, weshalb auch zukünftige Entwicklungen und Produkte von IVU maßgeschneidert sein dürften, um die Bedürfnisse abzudecken.

Es könnte nicht besser laufen und deshalb bleibe ich hier auch weiterhin voll investiert und gebe vorerst kein einziges Stück dieser Perle aus der Hand!

Trading Spotlight

Antwort auf Beitrag Nr.: 62.649.376 von katjuscha-research am 11.02.20 19:12:18ps

und wie ich hier schon in der Diskussion im Seütember/Oktober geschrieben habe, sind ja zwei Dinge noch gar nicht wirklich enthalten.

Das Eine ist mögliches anorganisches Wachstum, was bei der Bilanz grundsätzlich leicht wäre, ich allerdings nicht weiß, ob es für IVU passende Targets zu vernünftigen Preisen gibt.

Das Zweite ist die DaimlerBus-Kooperation, die bisher nur theoretischer Natur ist. Aber da Daimler sich hier zu 5% beteiligt hat, gehe ich davon aus, dass da mittelfristig ein neues Standbein für IVU erwächst. Dürfte deutlich kleiner sein als der Bahnbereich, aber trotzdem könnte da erhebliches Wachstum im Busbereich entstehen sobald die alten Busflotten vieler Verkehrsbetriebe auf E-Fahrzeuge umgestellt werden. Mal abwarten was da noch kommt. Ist jetzt aber keine Sache von 1-2 Jahren, weshalb ich das nicht in Prognosen einfliessen lasse.

und wie ich hier schon in der Diskussion im Seütember/Oktober geschrieben habe, sind ja zwei Dinge noch gar nicht wirklich enthalten.

Das Eine ist mögliches anorganisches Wachstum, was bei der Bilanz grundsätzlich leicht wäre, ich allerdings nicht weiß, ob es für IVU passende Targets zu vernünftigen Preisen gibt.

Das Zweite ist die DaimlerBus-Kooperation, die bisher nur theoretischer Natur ist. Aber da Daimler sich hier zu 5% beteiligt hat, gehe ich davon aus, dass da mittelfristig ein neues Standbein für IVU erwächst. Dürfte deutlich kleiner sein als der Bahnbereich, aber trotzdem könnte da erhebliches Wachstum im Busbereich entstehen sobald die alten Busflotten vieler Verkehrsbetriebe auf E-Fahrzeuge umgestellt werden. Mal abwarten was da noch kommt. Ist jetzt aber keine Sache von 1-2 Jahren, weshalb ich das nicht in Prognosen einfliessen lasse.

Antwort auf Beitrag Nr.: 62.643.940 von moneymakerzzz am 11.02.20 12:02:40

Qualität kostet halt.

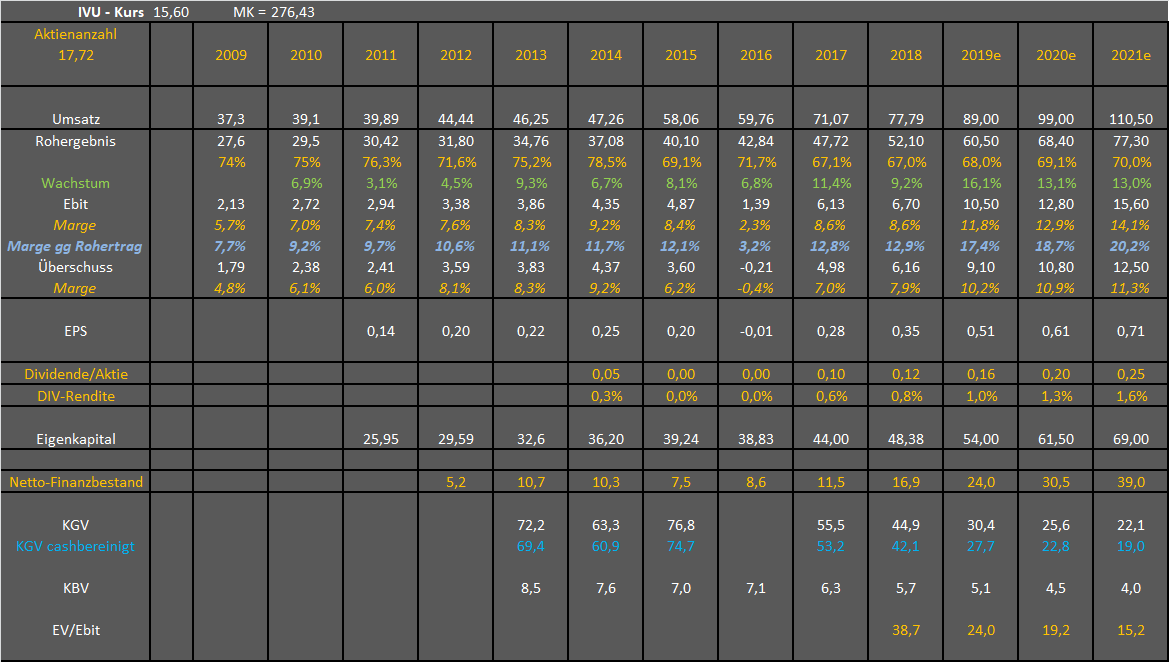

Und sooo teuer ist IVU auch nicht. Wenn meine Prognosen eintreffen, ist man cashbereinigt für 2021 mit etwa KGV von 19 bewertet. Das ist für so einen Wachstumstitel, der durch die Großaufträge der nächsten 5-10 Jahre auch gut psychologisch unterfüttert ist, vielleicht sogar noch eine geringe Bewertung, zumal ich mir vorstellen könnte, dass ich bei der Marge relativ konservativ rangehe. In 2019 hat man meine Erwartungen ja auch überboten.

Zitat von moneymakerzzz: Schon stark die eigene Prognose mal um 30% zu toppen. Dazu ein super Ausblick. Aber die Bewertung ist so langsam wirklich ambitioniert...wenn ich nicht überzeugt wäre hier den Marktführer für Bahnticketsoftware in Europa zu halten, würde ich ein paar Gewinne mitnehmen...aber: solange hier geliefert wird gibt es auch keine Konsolidierung. Und aus Daimler/DB-Kooperation gabs bisher noch nicht fürs volle Jahr Ergebnisbeiträge. Bin gespannt was am Ende rauskommt, 12-13 Mio Ebit könnten es schon sein.

Qualität kostet halt.

Und sooo teuer ist IVU auch nicht. Wenn meine Prognosen eintreffen, ist man cashbereinigt für 2021 mit etwa KGV von 19 bewertet. Das ist für so einen Wachstumstitel, der durch die Großaufträge der nächsten 5-10 Jahre auch gut psychologisch unterfüttert ist, vielleicht sogar noch eine geringe Bewertung, zumal ich mir vorstellen könnte, dass ich bei der Marge relativ konservativ rangehe. In 2019 hat man meine Erwartungen ja auch überboten.

Schon stark die eigene Prognose mal um 30% zu toppen. Dazu ein super Ausblick. Aber die Bewertung ist so langsam wirklich ambitioniert...wenn ich nicht überzeugt wäre hier den Marktführer für Bahnticketsoftware in Europa zu halten, würde ich ein paar Gewinne mitnehmen...aber: solange hier geliefert wird gibt es auch keine Konsolidierung. Und aus Daimler/DB-Kooperation gabs bisher noch nicht fürs volle Jahr Ergebnisbeiträge. Bin gespannt was am Ende rauskommt, 12-13 Mio Ebit könnten es schon sein.

Antwort auf Beitrag Nr.: 60.360.826 von Syrtakihans am 15.04.19 18:48:47

Super Ergebnisse, die ursprüngliche Unternehmensprognose für das EBIT von rund 7 Mio. EUR wurde genauso übertroffen wie meine darüber liegende Erwartung!

Zitat von Syrtakihans: Für 2019 erwarte ich

EBITDA 11,2

EBIT 9,8

EBT 9,6

Super Ergebnisse, die ursprüngliche Unternehmensprognose für das EBIT von rund 7 Mio. EUR wurde genauso übertroffen wie meine darüber liegende Erwartung!

Antwort auf Beitrag Nr.: 62.642.803 von unicum am 11.02.20 10:31:03Secunet hatte ebenfalls schon vorläufige Zahlen berichtet aber noch keine Indikation für 2020.

02.04.24 · EQS Group AG · IVU Traffic Technologies |

02.04.24 · EQS Group AG · IVU Traffic Technologies |

02.04.24 · EQS Group AG · IVU Traffic Technologies |

21.03.24 · wO Newsflash · IVU Traffic Technologies |

21.03.24 · EQS Group AG · IVU Traffic Technologies |