PENNYSTOCK REPORTs : Uranium Energy - KZ 12€ (Seite 814)

eröffnet am 04.05.06 06:09:02 von

neuester Beitrag 02.05.24 06:30:38 von

neuester Beitrag 02.05.24 06:30:38 von

Beiträge: 12.165

ID: 1.057.727

ID: 1.057.727

Aufrufe heute: 15

Gesamt: 1.438.731

Gesamt: 1.438.731

Aktive User: 1

ISIN: US9168961038 · WKN: A0JDRR · Symbol: UEC

7,1300

USD

+4,55 %

+0,3100 USD

Letzter Kurs 02:04:00 Nasdaq

Neuigkeiten

01.05.24 · IRW Press |

29.04.24 · Der Finanzinvestor |

29.04.24 · Der Finanzinvestor |

23.04.24 · Swiss Resource Capital AG Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1200 | +17,78 | |

| 9,8360 | +17,66 | |

| 85.089,50 | +16,19 | |

| 0,5340 | +12,90 | |

| 0,7200 | +12,50 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,2825 | -6,72 | |

| 19,480 | -9,69 | |

| 183,20 | -19,30 | |

| 12,000 | -25,00 | |

| 46,27 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 38.206.953 von Rainbowfu am 19.10.09 17:07:26wenn der nachbar aus dem fenster springt-springst du ihm dann nach ?

aus dem www: Kaufen Sie die Uranium Energy Aktien auf diesem Kursniveau nun wieder zurück. Wir bestätigen unser Kursziel von 5,00 Euro und spekulieren auf eine Übernahme von Uranium Energy, nachdem der Vorstand jetzt die Braut schön geschmückt hat...

haben es wirklich so wenige gelesen oder warum dümpelt der Kurs so herum?

haben es wirklich so wenige gelesen oder warum dümpelt der Kurs so herum?

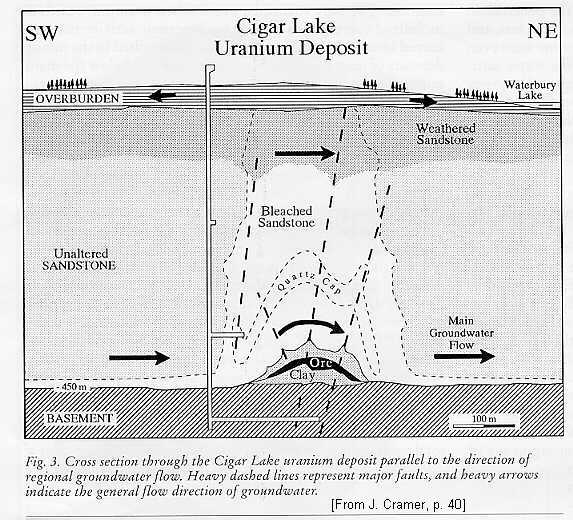

Hier sieht man es noch besser, die haben die Mine neben den Waterbury Lake gesetzt und dann hat die Natur sich das Loch zurückgeholt

Antwort auf Beitrag Nr.: 38.203.918 von bonanzarad am 19.10.09 10:31:40Eigentlich ganz einfach zu beschreiben bzw zu zeigen

vorher:

Nachher:

vorher:

Nachher:

Antwort auf Beitrag Nr.: 38.202.587 von stargold123 am 18.10.09 21:41:08Morgen

das mit den Aktienanzahl- Unterschieden ist mir auch schon aufgefallen. Die Seiten wie Onvista und Co. hatten ja auch noch die alte Anzahl drin.

Aber wo sind die 10 Mio Aktien her?

das mit den Aktienanzahl- Unterschieden ist mir auch schon aufgefallen. Die Seiten wie Onvista und Co. hatten ja auch noch die alte Anzahl drin.

Aber wo sind die 10 Mio Aktien her?

Trading Spotlight

Antwort auf Beitrag Nr.: 38.202.596 von stargold123 am 18.10.09 21:45:44Wie war das denn damals mit der Mine? Gab es sofort eine Steigerung der Kurse? Läuft denn die Mine bis jetzt? Was passierte denn da?

Antwort auf Beitrag Nr.: 38.202.596 von stargold123 am 18.10.09 21:45:44Stargold danke für die genauen Infos deine Recherchen sind immer sehr gut

Antwort auf Beitrag Nr.: 38.201.024 von dachs001 am 18.10.09 11:47:03Sollte Olympic länger ausfallen, dann steht eine Hausse ähnlich wie im Jahr 2006 mit Cigar Lake bevor.

Kurfristige Ausfälle von max 0,5 Jahr würden nur als Brandbeschleuniger herhalten und die Richtung 65$ beschleunigen und eher eine freundliche Kursentwicklung auslösen.

Kurfristige Ausfälle von max 0,5 Jahr würden nur als Brandbeschleuniger herhalten und die Richtung 65$ beschleunigen und eher eine freundliche Kursentwicklung auslösen.

Die erste Woche nach der neuen ist nun um. Beim überfliegen der Daten hatte ich ja bereist letzte Woche einige kurze Ansätze eingestellt.

Erst ein mal ein paar Fragen, die mir anfangs gekommen sind.

1. Warum verkauft UUU dieses Property und die Anlage? Gab es da

Probleme, wenn ja welche? treffen die ev. auch UEC?

2. Welchen Nutzen hat UEC von dieser Transaktion?

3. Welche neue Situation ergibt sich aus der Transaktion? Aus -

wirkungen auf andere Projekte in Texas.

Wie im Sharholderupdate vom Samstag erwähnt wurde, kostet die gesamte Transaktion rund 11 Mio $. Eine neue Anlage würde mit allen Kosten zusammen rund das doppelte kosten. Zudem passt es in den zeitlichen Rahmen für die bevorstehende Produktionsaufnahme. Mit dem Bau einer neuen Anlage, wäre es alleine wegen der nötigen Permit nicht möglich gewesen zum Produktionsstart eine funktionierende, zugelassene Anlage auf die Beine zu stellen.

Da UUU das dazugehörige Property La Palangana ohne Anlage noch weniger nutzen könnte, als bisher schon eh nicht (dazu komme ich gleich) war es für UUU ein perfekter Deals beide Assets aus den Büchern zu bekommen und die 2,5 Mio Aktien von baldigen neuen Produzenten dafür in die Bücher zu bekommen. Die Wertsteigerung die UEC dadurch erzielt, wird dem UUU Management auch nicht verborgen geblieben sein. Was es für das Gesamtkonstrukt UEC bedeutet ist Recht einfach.

Neben Goliad hat man nun ein relativ gleiches Zugpferdprojekt im Portfolio. Goliad kann Mitte des nächsten Jahr und La Palangana 2-3 Monate später an den Start gehen. Die Gegend um La Palagana ist meiner Ansicht noch uranfreundlicher als Goliad Country/Victoria. Alleine von den beiden Propertys müssten fast nur noch "große" News eintrudeln.

Nichols spielte vorher nur eine Nebenrolle und galt als Satellitenprojekt von Goliad, nun hat sich die Konstellation vollkommen geändert.

Die Verarbeitungsanlage wird meiner Meinung das neue Zentrum. Nichols, Goliad und La Palangana werden zu Satelliten. Die logistische Aufstellung bei der Produktion passt hier genau rein. Kurze Transportwege für das Gestein und eine Zentrale für den Verkauf.

Alle 3 Projekte haben nachgewiesene Reserven von ca 15 Mio Lbs. Nach den alten Daten der UUU+UEC Fillings sind es 14 Mio, das Update spricht von 15,2 Mio Lbs U308.

Ni-43 101 am 10.11.05 Erhöhung auf 5,8 Mio Lbs zum 31.12.08 (Seite 13) http://www.uranium1.com/uploads/report/U1%202008%20Annual%20…

http://www.wallstreet-online.de/dyn/community/posting-drucke…

http://www.uranium1.com/uploads/articles/ProjectGrizzlyAnncm…

Die Frage warum UUU das Projekt und die Anlage verkauft hat ist recht einfach zu klären, wenn man die Fillings und die Geschichte des Projektes kennt.

Ab Seite 4, 10

http://www.uranium1.com/uploads/report/U1%20Q3%20M&DA.pdf

http://www.uranium1.com/indexu.php?section=uranium%20project…" target="_blank" rel="nofollow ugc noopener">http://www.uranium1.com/indexu.php?section=uranium%20project…

http://www.uranium1.com/indexu.php?section=image%20gallery&p…" target="_blank" rel="nofollow ugc noopener">http://www.uranium1.com/indexu.php?section=image%20gallery&p…

Seite 50

http://www.uranium1.com/uploads/report/UraniumOne_Q207_Finan…

Seite 5 "Standby Status", Seite 13 weitere Erkläungen

http://www.uranium1.com/uploads/report/U1%202008%20Annual%20…

Als UUU Mitte 2007 die Anlage und Projekt kaufte, war La Palangana das kleinste von weiteren Projekten, die UUU damals ins Portfolio genommen hatte. Die größe der anderen Projekte passte ins Portfolio rein und war für UUU daher profitabel. UUU rechnet bekanntlich mit höheren Reserven und größeren Projekten. Dabei waren die anderen Projekte der Hauptfokus für UUU.

La Palangana hatte als höchsten Buchwert 93,760 Millionen $ (Seite 35) (1QT 08)

Letzter Buchwert (Ende 08) von Hubson und La Palangana (Seite 24+25) 90,372 Million $ Buchwert Gesamt, Equipment 22,026 Million $

http://www.uranium1.com/uploads/report/U1%20Annual%20Financi…

nach dem letzten bekannten Akienanzahlen aus den Fillings,

http://finance.yahoo.com/q/sec?s=UEC

hat Goliad alleine folgende Bewertung

Aktuell Aktienanzahl wie folgt:

Die Finanzierung müsste von den Aktien her, mit im Filling zum 31.07. drin sein. Der Vermerkt "zum Zeitpunkt der Erstellung des Berichtes" müsste im September/Oktober sein. (siehe Unterschriften)

56.725.516 Freefloat

7.176.560 Optionen

8.338.375 Warrats

2.500.000 Aktien aus UUU Deal

56.725.516* 3,63 = 205.913.623 $ MK

Die Anzahl des Freefloats kann man sich aussuchen 46 oder 56 Mio

46 oder 56 Mio Die Analysten haben noch die 46 als Grundlage gewählt. Das Jahresfilling kam ja ein paar Tage später

Die Analysten haben noch die 46 als Grundlage gewählt. Das Jahresfilling kam ja ein paar Tage später

http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…" target="_blank" rel="nofollow ugc noopener">http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…

http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…" target="_blank" rel="nofollow ugc noopener">http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…

Goliad

6.900.000 Lbs U308 * (46$-13$) = 210.450.000 $

Nichols + La Palangana

Da wir die Produktionskosten von Nichols und La Palangana noch nicht kennen habe ich mal gesunde 20$ pro Lbs an Kosten angesetzt.

8.100.000 Lbs U308* (46-20) = 210.600.000 $

Für alle Projekte außerhalb von Texas habe ich mal 50 Mio $ angesetzt. In etwa 1,52$ pro Lbs U308. Da auf den meisten Gebieten ja noch nicht so viel passiert ist.

210.450.000

210.600.000

50.000.000

-------------

471.050.000

Da einige offene Variablen in einer genauen Rechnung Das Ergebenis eh nicht genau darstellen würden, sind die 471,05 Mio als Maßstab meiner Meinung nicht verkehrt.

Was lt. Stockhouse aktuell angegeben wird sind:

MARKET CAP (MIL)

169.29 bei 3,63$

Sollte der Markt die Unterbewertung je angleichen, oder eine mögliche Übernahme einen konservativ berechneten fairen Preis bezahlen wollen, dann kann man sich ja ausrechnen, was der Kurs ca. hergeben könnte.

Erst ein mal ein paar Fragen, die mir anfangs gekommen sind.

1. Warum verkauft UUU dieses Property und die Anlage? Gab es da

Probleme, wenn ja welche? treffen die ev. auch UEC?

2. Welchen Nutzen hat UEC von dieser Transaktion?

3. Welche neue Situation ergibt sich aus der Transaktion? Aus -

wirkungen auf andere Projekte in Texas.

Wie im Sharholderupdate vom Samstag erwähnt wurde, kostet die gesamte Transaktion rund 11 Mio $. Eine neue Anlage würde mit allen Kosten zusammen rund das doppelte kosten. Zudem passt es in den zeitlichen Rahmen für die bevorstehende Produktionsaufnahme. Mit dem Bau einer neuen Anlage, wäre es alleine wegen der nötigen Permit nicht möglich gewesen zum Produktionsstart eine funktionierende, zugelassene Anlage auf die Beine zu stellen.

Da UUU das dazugehörige Property La Palangana ohne Anlage noch weniger nutzen könnte, als bisher schon eh nicht (dazu komme ich gleich) war es für UUU ein perfekter Deals beide Assets aus den Büchern zu bekommen und die 2,5 Mio Aktien von baldigen neuen Produzenten dafür in die Bücher zu bekommen. Die Wertsteigerung die UEC dadurch erzielt, wird dem UUU Management auch nicht verborgen geblieben sein. Was es für das Gesamtkonstrukt UEC bedeutet ist Recht einfach.

Neben Goliad hat man nun ein relativ gleiches Zugpferdprojekt im Portfolio. Goliad kann Mitte des nächsten Jahr und La Palangana 2-3 Monate später an den Start gehen. Die Gegend um La Palagana ist meiner Ansicht noch uranfreundlicher als Goliad Country/Victoria. Alleine von den beiden Propertys müssten fast nur noch "große" News eintrudeln.

Nichols spielte vorher nur eine Nebenrolle und galt als Satellitenprojekt von Goliad, nun hat sich die Konstellation vollkommen geändert.

Die Verarbeitungsanlage wird meiner Meinung das neue Zentrum. Nichols, Goliad und La Palangana werden zu Satelliten. Die logistische Aufstellung bei der Produktion passt hier genau rein. Kurze Transportwege für das Gestein und eine Zentrale für den Verkauf.

Alle 3 Projekte haben nachgewiesene Reserven von ca 15 Mio Lbs. Nach den alten Daten der UUU+UEC Fillings sind es 14 Mio, das Update spricht von 15,2 Mio Lbs U308.

Ni-43 101 am 10.11.05 Erhöhung auf 5,8 Mio Lbs zum 31.12.08 (Seite 13) http://www.uranium1.com/uploads/report/U1%202008%20Annual%20…

http://www.wallstreet-online.de/dyn/community/posting-drucke…

http://www.uranium1.com/uploads/articles/ProjectGrizzlyAnncm…

Die Frage warum UUU das Projekt und die Anlage verkauft hat ist recht einfach zu klären, wenn man die Fillings und die Geschichte des Projektes kennt.

Ab Seite 4, 10

http://www.uranium1.com/uploads/report/U1%20Q3%20M&DA.pdf

http://www.uranium1.com/indexu.php?section=uranium%20project…" target="_blank" rel="nofollow ugc noopener">http://www.uranium1.com/indexu.php?section=uranium%20project…

http://www.uranium1.com/indexu.php?section=image%20gallery&p…" target="_blank" rel="nofollow ugc noopener">http://www.uranium1.com/indexu.php?section=image%20gallery&p…

Seite 50

http://www.uranium1.com/uploads/report/UraniumOne_Q207_Finan…

Seite 5 "Standby Status", Seite 13 weitere Erkläungen

http://www.uranium1.com/uploads/report/U1%202008%20Annual%20…

Als UUU Mitte 2007 die Anlage und Projekt kaufte, war La Palangana das kleinste von weiteren Projekten, die UUU damals ins Portfolio genommen hatte. Die größe der anderen Projekte passte ins Portfolio rein und war für UUU daher profitabel. UUU rechnet bekanntlich mit höheren Reserven und größeren Projekten. Dabei waren die anderen Projekte der Hauptfokus für UUU.

La Palangana hatte als höchsten Buchwert 93,760 Millionen $ (Seite 35) (1QT 08)

Letzter Buchwert (Ende 08) von Hubson und La Palangana (Seite 24+25) 90,372 Million $ Buchwert Gesamt, Equipment 22,026 Million $

http://www.uranium1.com/uploads/report/U1%20Annual%20Financi…

nach dem letzten bekannten Akienanzahlen aus den Fillings,

http://finance.yahoo.com/q/sec?s=UEC

hat Goliad alleine folgende Bewertung

Aktuell Aktienanzahl wie folgt:

Die Finanzierung müsste von den Aktien her, mit im Filling zum 31.07. drin sein. Der Vermerkt "zum Zeitpunkt der Erstellung des Berichtes" müsste im September/Oktober sein. (siehe Unterschriften)

56.725.516 Freefloat

7.176.560 Optionen

8.338.375 Warrats

2.500.000 Aktien aus UUU Deal

56.725.516* 3,63 = 205.913.623 $ MK

Die Anzahl des Freefloats kann man sich aussuchen

46 oder 56 Mio

46 oder 56 Mio Die Analysten haben noch die 46 als Grundlage gewählt. Das Jahresfilling kam ja ein paar Tage später

Die Analysten haben noch die 46 als Grundlage gewählt. Das Jahresfilling kam ja ein paar Tage späterhttp://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…" target="_blank" rel="nofollow ugc noopener">http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…

http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…" target="_blank" rel="nofollow ugc noopener">http://yahoo.brand.edgar-online.com/displayfilinginfo.aspx?F…

Goliad

6.900.000 Lbs U308 * (46$-13$) = 210.450.000 $

Nichols + La Palangana

Da wir die Produktionskosten von Nichols und La Palangana noch nicht kennen habe ich mal gesunde 20$ pro Lbs an Kosten angesetzt.

8.100.000 Lbs U308* (46-20) = 210.600.000 $

Für alle Projekte außerhalb von Texas habe ich mal 50 Mio $ angesetzt. In etwa 1,52$ pro Lbs U308. Da auf den meisten Gebieten ja noch nicht so viel passiert ist.

210.450.000

210.600.000

50.000.000

-------------

471.050.000

Da einige offene Variablen in einer genauen Rechnung Das Ergebenis eh nicht genau darstellen würden, sind die 471,05 Mio als Maßstab meiner Meinung nicht verkehrt.

Was lt. Stockhouse aktuell angegeben wird sind:

MARKET CAP (MIL)

169.29 bei 3,63$

Sollte der Markt die Unterbewertung je angleichen, oder eine mögliche Übernahme einen konservativ berechneten fairen Preis bezahlen wollen, dann kann man sich ja ausrechnen, was der Kurs ca. hergeben könnte.

Antwort auf Beitrag Nr.: 38.201.508 von schniddelwutz am 18.10.09 14:36:46

Vielleicht schaffen wir ja noch mal so einen Sprung zum 30 März 08

Vielleicht schaffen wir ja noch mal so einen Sprung zum 30 März 08

01.05.24 · IRW Press · Uranium Energy |

29.04.24 · Der Finanzinvestor · Bannerman Energy |

29.04.24 · Der Finanzinvestor · Cameco |