Gewinnerbranchen der Jahre 2006 bis 2040 (Seite 821)

eröffnet am 10.12.06 16:57:17 von

neuester Beitrag 16.02.24 09:33:08 von

neuester Beitrag 16.02.24 09:33:08 von

Beiträge: 94.068

ID: 1.099.361

ID: 1.099.361

Aufrufe heute: 6

Gesamt: 3.535.987

Gesamt: 3.535.987

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 35 Minuten | 6916 | |

| heute 10:56 | 6653 | |

| vor 30 Minuten | 4309 | |

| heute 09:20 | 2571 | |

| vor 34 Minuten | 2390 | |

| vor 28 Minuten | 2330 | |

| vor 1 Stunde | 1632 | |

| vor 1 Stunde | 1387 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.923,19 | +0,12 | 231 | |||

| 2. | 3. | 8,5800 | +3,50 | 80 | |||

| 3. | 4. | 3,8650 | +4,46 | 73 | |||

| 4. | 2. | 179,20 | -0,44 | 64 | |||

| 5. | 14. | 0,0163 | +1,88 | 61 | |||

| 6. | 9. | 1,0100 | +4,66 | 45 | |||

| 7. | 6. | 6,6260 | -0,81 | 39 | |||

| 8. | 11. | 2.303,52 | +0,78 | 37 |

Beitrag zu dieser Diskussion schreiben

deine 3 größten Positionen verraten

SFM (10% im Minus), EGOV (25% im Plus), IBM (breakeven)

staples: SFM, Danone, CL, TR ...

Medtech: JNJ

Tech.: EGOV, IBM, DMVT

SFM (10% im Minus), EGOV (25% im Plus), IBM (breakeven)

staples: SFM, Danone, CL, TR ...

Medtech: JNJ

Tech.: EGOV, IBM, DMVT

dazu obendrauf den rest der einzelhandelswirklichkeit.

Ich glaub halt nicht, dass es in 10 Jahren nur noch AMZN auf der einen und WMT/DLTR/TJX auf der anderen Seite geben wird. Aber genau das preist der Markt ein, nur noch Versand oder Discount, sonst nix mehr.

Es gibt aber auch ein (einkommenstärkeres) Drittel der Bevölkerung das ein Einkaufserlebnis abseits von Versand und Discount sucht (und in den USA sind Discounter bei den einkommensstärkeren Schichten wohl deutlich verpönter als in Deutschland).

Deshalb denke ich dass sowas wie JWN M etc überleben kann. Die verkaufen ja kein commodity, sondern eher ein Freizeiterlebnis für gelangweilte Grossstädter.

Davon abgesehen frisst sich diese Markt-Irrationalität ja jetzt schon bis in die Bekleidungsproduzenten weiter, nicht mehr nur die Händler.

Und spätestens das versteh ich nicht mehr. Die Bekleidungshersteller haben stabile bis leicht steigende Umsätze (und Gewinne), auch bis jüngst.

Deren Aktien hatten in der August-Korrektur am stärksten korrigiert, obwohl sie vorher schon billig waren. Irgendwas denkt der Markt sich da (wahrscheinlich dass der nur noch online-bestellende Konsument nicht mehr so viele CalvinKlein- oder Champion-Unterhosen braucht, weil er seine Wohnung ja nicht mehr verlässt ), aber ich seh es (mal wieder) nicht.

), aber ich seh es (mal wieder) nicht.

LB

PVH

HBI – Strong 2Q results achieve high end of guidance for net sales, operating profit and EPS

– For full-year outlook, company expects to achieve the midpoint of guidance or higher

RL

WWW

SHOO

CAL

GIII

TPR

CPRI (ehem. KORS)

Ich glaub halt nicht, dass es in 10 Jahren nur noch AMZN auf der einen und WMT/DLTR/TJX auf der anderen Seite geben wird. Aber genau das preist der Markt ein, nur noch Versand oder Discount, sonst nix mehr.

Es gibt aber auch ein (einkommenstärkeres) Drittel der Bevölkerung das ein Einkaufserlebnis abseits von Versand und Discount sucht (und in den USA sind Discounter bei den einkommensstärkeren Schichten wohl deutlich verpönter als in Deutschland).

Deshalb denke ich dass sowas wie JWN M etc überleben kann. Die verkaufen ja kein commodity, sondern eher ein Freizeiterlebnis für gelangweilte Grossstädter.

Davon abgesehen frisst sich diese Markt-Irrationalität ja jetzt schon bis in die Bekleidungsproduzenten weiter, nicht mehr nur die Händler.

Und spätestens das versteh ich nicht mehr. Die Bekleidungshersteller haben stabile bis leicht steigende Umsätze (und Gewinne), auch bis jüngst.

Deren Aktien hatten in der August-Korrektur am stärksten korrigiert, obwohl sie vorher schon billig waren. Irgendwas denkt der Markt sich da (wahrscheinlich dass der nur noch online-bestellende Konsument nicht mehr so viele CalvinKlein- oder Champion-Unterhosen braucht, weil er seine Wohnung ja nicht mehr verlässt

), aber ich seh es (mal wieder) nicht.

), aber ich seh es (mal wieder) nicht. LB

PVH

HBI – Strong 2Q results achieve high end of guidance for net sales, operating profit and EPS

– For full-year outlook, company expects to achieve the midpoint of guidance or higher

RL

WWW

SHOO

CAL

GIII

TPR

CPRI (ehem. KORS)

Antwort auf Beitrag Nr.: 61.326.526 von Simonswald am 23.08.19 12:53:49

Simon könntest du so lieb sein deine 3 größten Positionen verraten. Würde mich sehr interessieren. Va welche staples, Medtech und Tech. Danke 🙏

Zitat von Simonswald: seit 2008 beratungsresistent und auf seine Retailer bzw in der Krise nicht investieren fixiert

Seh ich anders.

Ich hab nur etwas zu früh die Pferde gewechselt, weil mir Quality-Midcap bereits totgeritten erschien (und VAR bspw zeigt dass ich die jetzt auch schon wieder zum Preis bekommen könnte zu dem ich vor eineinhalb Jahren verkauft habe, vielleicht kommt auch VRSN VRSK DPS usw mal wieder zurück, nicht unwahrscheinlich).

Ausserdem steht mein Diskussionsanteil "Retailer" in einem krassen Missverhältnis zu meiner Depotrealität, ich find aber derzeit an diesem Beispiel Value-Überlegungen am Besten diskutierbar.

meine Depotrealität sieht so aus: Staples 32%, Discr. 28% (Resto 16%, Retail 5%), Tech 18%, Healthcare 13%, Energy 4%, Industrie 4%, Telco 2% / Large 52%, Small 48% / Growth 55%, Value 45% / SmallValue 14,5% (die meisten meiner Value-Aktien sind also Large das war mir gar nicht so bewusst) (dabei ist die Abgrenzung nicht immer einfach: SFM EGOV TACO CAKE MATW LKQ bspw hab ich als Value gekauft und für mich so klassifiziert, sind sie nach vielen Parametern ja auch, viele Anleger würden sie wohl sogar als Growth ansehen und zwar „growth at a reasonable price“

Simon könntest du so lieb sein deine 3 größten Positionen verraten. Würde mich sehr interessieren. Va welche staples, Medtech und Tech. Danke 🙏

seit 2008 beratungsresistent und auf seine Retailer bzw in der Krise nicht investieren fixiert

Seh ich anders.

Ich hab nur etwas zu früh die Pferde gewechselt, weil mir Quality-Midcap bereits totgeritten erschien (und VAR bspw zeigt dass ich die jetzt auch schon wieder zum Preis bekommen könnte zu dem ich vor eineinhalb Jahren verkauft habe, vielleicht kommt auch VRSN VRSK DPS usw mal wieder zurück, nicht unwahrscheinlich).

Ausserdem steht mein Diskussionsanteil "Retailer" in einem krassen Missverhältnis zu meiner Depotrealität, ich find aber derzeit an diesem Beispiel Value-Überlegungen am Besten diskutierbar.

meine Depotrealität sieht so aus: Staples 32%, Discr. 28% (Resto 16%, Retail 5%), Tech 18%, Healthcare 13%, Energy 4%, Industrie 4%, Telco 2% / Large 52%, Small 48% / Growth 55%, Value 45% / SmallValue 14,5% (die meisten meiner Value-Aktien sind also Large das war mir gar nicht so bewusst) (dabei ist die Abgrenzung nicht immer einfach: SFM EGOV TACO CAKE MATW LKQ bspw hab ich als Value gekauft und für mich so klassifiziert, sind sie nach vielen Parametern ja auch, viele Anleger würden sie wohl sogar als Growth ansehen und zwar „growth at a reasonable price“

Seh ich anders.

Ich hab nur etwas zu früh die Pferde gewechselt, weil mir Quality-Midcap bereits totgeritten erschien (und VAR bspw zeigt dass ich die jetzt auch schon wieder zum Preis bekommen könnte zu dem ich vor eineinhalb Jahren verkauft habe, vielleicht kommt auch VRSN VRSK DPS usw mal wieder zurück, nicht unwahrscheinlich).

Ausserdem steht mein Diskussionsanteil "Retailer" in einem krassen Missverhältnis zu meiner Depotrealität, ich find aber derzeit an diesem Beispiel Value-Überlegungen am Besten diskutierbar.

meine Depotrealität sieht so aus: Staples 32%, Discr. 28% (Resto 16%, Retail 5%), Tech 18%, Healthcare 13%, Energy 4%, Industrie 4%, Telco 2% / Large 52%, Small 48% / Growth 55%, Value 45% / SmallValue 14,5% (die meisten meiner Value-Aktien sind also Large das war mir gar nicht so bewusst) (dabei ist die Abgrenzung nicht immer einfach: SFM EGOV TACO CAKE MATW LKQ bspw hab ich als Value gekauft und für mich so klassifiziert, sind sie nach vielen Parametern ja auch, viele Anleger würden sie wohl sogar als Growth ansehen und zwar „growth at a reasonable price“

***

nimm einen etf - da ist wenigstens das, was du zu teuer findest und trotzdem steigt, auch mit drin

So hat ich das ja auch gedacht.

***

nach kochrezepten diverser value-gurus einen intrinsischen wert ermitteln lassen.

Im Kern geht es immer darum, auch bei extreme-growth.

Auf keinen Fall mehr bezahlen als den wahren Wert, am Besten sogar nur die Hälfte. Alles andere ist Spekulation oder Hoffnung (einen irrationalen Käufer zu finden, einen noch höheren irrationalen Preis zu bezahlen).

Die Frage ist, in welchen Marktbereichen das Berechnen des wahren Werts einfacher also zuverlässiger möglich ist. Bei sehr schnell wachsenden, moderat wachsenden, stagnierenden oder schrumpfenden Unternehmen?

Die Historie behauptet, dass der Markt da bei stagnierenden oder schrumpfenden die stärksten Fehler macht und dadurch die grössten Chancen bietet.

+++ der markt muss dir den aber erstmal bezahlen.

Nicht unbedingt. Der Freecashflow sollte ja eigentlich "über die Zeit" via Dividenden oder Liquidationserlös an den Aktionär zurückfliessen.

Aber selbst wenn man nicht so lange warten möchte, findet man "irgendwann" immer einen, der bereit ist, den wahren Wert zu bezahlen, alles andere wäre ja auch irrational. Sagen die Value-Gurus.

***

bei deiner Denkweise wäre das doch eigentlich ideal. .... Gezielte small-value-strategie umsetzbar. Kein aufwendiges Firmen analysieren notwendig.

Fühlt sich halt "nicht so echt bzw. direkt an". Und ist nicht so spannend.

Ansonsten stimmt es wohl. Traurig, aber wahr. Unter deutschem Steuerrecht ist es besser aktive Strategien mit einem ETF umzusetzen...

nimm einen etf - da ist wenigstens das, was du zu teuer findest und trotzdem steigt, auch mit drin

So hat ich das ja auch gedacht.

***

nach kochrezepten diverser value-gurus einen intrinsischen wert ermitteln lassen.

Im Kern geht es immer darum, auch bei extreme-growth.

Auf keinen Fall mehr bezahlen als den wahren Wert, am Besten sogar nur die Hälfte. Alles andere ist Spekulation oder Hoffnung (einen irrationalen Käufer zu finden, einen noch höheren irrationalen Preis zu bezahlen).

Die Frage ist, in welchen Marktbereichen das Berechnen des wahren Werts einfacher also zuverlässiger möglich ist. Bei sehr schnell wachsenden, moderat wachsenden, stagnierenden oder schrumpfenden Unternehmen?

Die Historie behauptet, dass der Markt da bei stagnierenden oder schrumpfenden die stärksten Fehler macht und dadurch die grössten Chancen bietet.

+++ der markt muss dir den aber erstmal bezahlen.

Nicht unbedingt. Der Freecashflow sollte ja eigentlich "über die Zeit" via Dividenden oder Liquidationserlös an den Aktionär zurückfliessen.

Aber selbst wenn man nicht so lange warten möchte, findet man "irgendwann" immer einen, der bereit ist, den wahren Wert zu bezahlen, alles andere wäre ja auch irrational. Sagen die Value-Gurus.

***

bei deiner Denkweise wäre das doch eigentlich ideal. .... Gezielte small-value-strategie umsetzbar. Kein aufwendiges Firmen analysieren notwendig.

Fühlt sich halt "nicht so echt bzw. direkt an". Und ist nicht so spannend.

Ansonsten stimmt es wohl. Traurig, aber wahr. Unter deutschem Steuerrecht ist es besser aktive Strategien mit einem ETF umzusetzen...

Trading Spotlight

Antwort auf Beitrag Nr.: 61.325.887 von clearasil am 23.08.19 11:49:40

HAbe ich ihm auch schon mehrfach vorgeschlagen, aber Simon scheint bzw. ist seit 2008 beratungsresistent und auf seine Retailer bzw in der Krise nicht investieren fixiert

Zitat von clearasil: nimm einen etf

@ simon - bei deiner Denkweise wäre das doch eigentlich ideal.

Top-down attraktive Regionen, Länder und Märkte erkennen. Oder auch nicht. msci welt.

Gezielte Branchengewichtungen möglich. Statistisch schwache ausschliessen.

Durch regelmäßige Einzahlungen cost-average-effekt.

Wenn gewünscht, rebalancing von gut gelaufenem möglich. Erheblich weniger Zeitaufwand. Keine loser übergewichtet, immer alle winner an Bord.

Gezielte small-value-strategie umsetzbar. Kein aufwendiges Firmen analysieren notwendig.

lg cleara

HAbe ich ihm auch schon mehrfach vorgeschlagen, aber Simon scheint bzw. ist seit 2008 beratungsresistent und auf seine Retailer bzw in der Krise nicht investieren fixiert

Antwort auf Beitrag Nr.: 61.319.725 von clearasil am 22.08.19 16:26:37nimm einen etf

@ simon - bei deiner Denkweise wäre das doch eigentlich ideal.

Top-down attraktive Regionen, Länder und Märkte erkennen. Oder auch nicht. msci welt.

Gezielte Branchengewichtungen möglich. Statistisch schwache ausschliessen.

Durch regelmäßige Einzahlungen cost-average-effekt.

Wenn gewünscht, rebalancing von gut gelaufenem möglich. Erheblich weniger Zeitaufwand. Keine loser übergewichtet, immer alle winner an Bord.

Gezielte small-value-strategie umsetzbar. Kein aufwendiges Firmen analysieren notwendig.

lg cleara

@ simon - bei deiner Denkweise wäre das doch eigentlich ideal.

Top-down attraktive Regionen, Länder und Märkte erkennen. Oder auch nicht. msci welt.

Gezielte Branchengewichtungen möglich. Statistisch schwache ausschliessen.

Durch regelmäßige Einzahlungen cost-average-effekt.

Wenn gewünscht, rebalancing von gut gelaufenem möglich. Erheblich weniger Zeitaufwand. Keine loser übergewichtet, immer alle winner an Bord.

Gezielte small-value-strategie umsetzbar. Kein aufwendiges Firmen analysieren notwendig.

lg cleara

Antwort auf Beitrag Nr.: 61.319.284 von Simonswald am 22.08.19 15:40:43@ monoliith-investing - die punkte sind doch ganz andere.

+++ klar kannst du dir nach kochrezepten diverser value-gurus einen intrinsischen wert ermitteln lassen.

+++ der markt muss dir den aber erstmal bezahlen.

+++ 50% shortquote kannst du als ansporn betrachten, recht zu bekommen.

+++ dazu ein komplett überaltertes und sich selbst bis unter die gänseblümchen bereicherndes direktorium, das sich beharrlich jeglichen verbesserungsvorschlägen von aktivistsischen investoren widersetzt.

+++ dazu ein völlig überholtes warenwirtschaftssystem.

+++ und dazu obendrauf den rest der einzelhandelswirklichkeit.

bbby ist sicher mehr wert, wahrscheinlich sogar unterbewertet, aber was hast du dir davon in den letzten jahren kaufen können?

das ist die Realität.

nimm einen etf - da ist wenigstens das, was du zu teuer findest und trotzdem steigt, auch mit drin.

+++ klar kannst du dir nach kochrezepten diverser value-gurus einen intrinsischen wert ermitteln lassen.

+++ der markt muss dir den aber erstmal bezahlen.

+++ 50% shortquote kannst du als ansporn betrachten, recht zu bekommen.

+++ dazu ein komplett überaltertes und sich selbst bis unter die gänseblümchen bereicherndes direktorium, das sich beharrlich jeglichen verbesserungsvorschlägen von aktivistsischen investoren widersetzt.

+++ dazu ein völlig überholtes warenwirtschaftssystem.

+++ und dazu obendrauf den rest der einzelhandelswirklichkeit.

bbby ist sicher mehr wert, wahrscheinlich sogar unterbewertet, aber was hast du dir davon in den letzten jahren kaufen können?

das ist die Realität.

nimm einen etf - da ist wenigstens das, was du zu teuer findest und trotzdem steigt, auch mit drin.

zu ADMA - gute nachrichten.

ADMA Biologics Announces Commercial Relaunch and its First Commercial Sales of BIVIGAM®

Thu August 22, 2019 7:48 AM|GlobeNewswire|About: ADMA

RAMSEY, N.J. and BOCA RATON, Fla., Aug. 22, 2019 (GLOBE NEWSWIRE) -- ADMA Biologics, Inc. (ADMA) (“ADMA” or the “Company”), a vertically integrated commercial biopharmaceutical and specialty immunoglobulin company that manufactures and markets three approved plasma-derived biologics for the treatment of immune deficiencies and the prevention of certain infectious diseases, announces the commercial relaunch and its first commercial sales of BIVIGAM®.

As previously reported, BIVIGAM® had a Biologics License Application (“BLA”) manufacturing change Prior Approval Supplement (“PAS”) approved by the United States Food and Drug Administration (“FDA”) on May 9, 2019, enabling ADMA to resume marketing BIVIGAM® to US- based prescribers and healthcare professionals. BIVIGAM® is approved for the treatment of patients diagnosed with primary humoral immunodeficiency (“PI”). This includes, but is not limited to, the humoral immune defect in common variable immunodeficiency (“CVID”), X-linked agammaglobulinemia, congenital agammaglobulinemia, Wiskott-Aldrich syndrome, and severe combined immunodeficiencies.

“We are very excited to have received the timely FDA PAS approval allowing ADMA to reintroduce BIVIGAM® to market for PI patients in efforts to address their ongoing medical needs and to address reported US market Intravenous Immune Globulin (“IVIG”) supply constraints. BIVIGAM’s® relaunch is a result of the culmination of many important milestones, and we are grateful for the efforts of our dedicated staff at ADMA and of the FDA, which have enabled us to bring BIVIGAM® to market. ADMA looks forward to working with our distribution partner and the physician community as we are prepared and committed to provide a continuous supply of BIVIGAM® to PI patients,” stated Adam Grossman, President and Chief Executive Officer.

https://seekingalpha.com/pr/17610610-adma-biologics-announce…

ADMA Biologics Announces Commercial Relaunch and its First Commercial Sales of BIVIGAM®

Thu August 22, 2019 7:48 AM|GlobeNewswire|About: ADMA

RAMSEY, N.J. and BOCA RATON, Fla., Aug. 22, 2019 (GLOBE NEWSWIRE) -- ADMA Biologics, Inc. (ADMA) (“ADMA” or the “Company”), a vertically integrated commercial biopharmaceutical and specialty immunoglobulin company that manufactures and markets three approved plasma-derived biologics for the treatment of immune deficiencies and the prevention of certain infectious diseases, announces the commercial relaunch and its first commercial sales of BIVIGAM®.

As previously reported, BIVIGAM® had a Biologics License Application (“BLA”) manufacturing change Prior Approval Supplement (“PAS”) approved by the United States Food and Drug Administration (“FDA”) on May 9, 2019, enabling ADMA to resume marketing BIVIGAM® to US- based prescribers and healthcare professionals. BIVIGAM® is approved for the treatment of patients diagnosed with primary humoral immunodeficiency (“PI”). This includes, but is not limited to, the humoral immune defect in common variable immunodeficiency (“CVID”), X-linked agammaglobulinemia, congenital agammaglobulinemia, Wiskott-Aldrich syndrome, and severe combined immunodeficiencies.

“We are very excited to have received the timely FDA PAS approval allowing ADMA to reintroduce BIVIGAM® to market for PI patients in efforts to address their ongoing medical needs and to address reported US market Intravenous Immune Globulin (“IVIG”) supply constraints. BIVIGAM’s® relaunch is a result of the culmination of many important milestones, and we are grateful for the efforts of our dedicated staff at ADMA and of the FDA, which have enabled us to bring BIVIGAM® to market. ADMA looks forward to working with our distribution partner and the physician community as we are prepared and committed to provide a continuous supply of BIVIGAM® to PI patients,” stated Adam Grossman, President and Chief Executive Officer.

https://seekingalpha.com/pr/17610610-adma-biologics-announce…

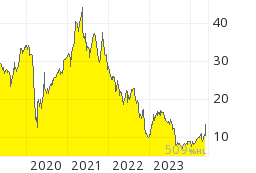

Heute kann Simon noch günstiger shoppen gehen.

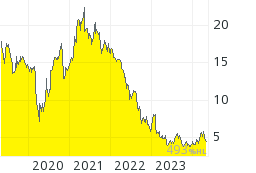

BBBY ist für mich mittlerweile mehr eine investment-intellektuelle Herausforderung denn eine Investmentidee geworden. Bei dem Chartverlauf trau „nicht mal ich“ mich mehr dort nachzukaufen.

Für mich ist das ein Test geworden, ob ich mich künftig überhaupt noch in Einzelaktien versuchen soll. Wenn ich schon in einem solch mMn überschaubaren und unkomplexen Fall den richtigen Wert nicht mal annähernd bestimmen kann bzw. wenn der Markt zwei drei vier Jahre bevor Probleme überhaupt sichtbar geworden sind diese einzupreisen begonnen hat, dann ist das für mich das Zeichen, dass der Markt doch viel effizienter ist als ich bislang dachte und dann sollte ich dagegen nicht mehr antreten sondern mittels eines ETFs mit ihm schwimmen. Wenn ein Umsatzrückgang von wenigen Prozent dazu führen kann dass der Unternehmenswert um 90% verfällt, dann sollte ich mich in einer solchen Arena besser nicht mehr aufhalten. Zumal der Umsatz je Aktie (wegen Aktienrückkäufen) in den letzten Jahren ja sogar noch immer weiter angestiegen ist...

BBBY: Wie würde Buffett da den Wert berechnen? Wie würde Greenwald den Wert berechnen? Wie würdet ihr da denn richtigen Wert berechnen? Und wenn wir das in diesem verhältnismässig einfachen Fall nicht können, woher nehmen wir dann die Überheblichkeit zu denken dass wir es in anderen Fällen könnten... ?

Auch schrumpfende Unternehmen haben ja einen Wert. Allerdings einen überraschend geringen. Schon verängstigend, zu sehen dass ein Umsatzrückgang von wenigen Prozent zu einer Zehntelung der Börsenkapitalisierung binnen weniger Jahre führen kann...

Selbst im Konkursfall ist der Wert ja nicht automatisch null, sofern noch verwertbare Vermögensgegenstände vorhanden sind.

Wert eines Unternehmens ist mMn nach Summe Vermögenswerte – Summe Schulden + Summe künftiger freecashflows (mit einem Zinssatz diskontiert). Zumindest dürfte das dem Wert einigermassen nahe kommen. Im Fall von BBBY kann man die kurzfristigen und langfristigen Verbindlichkeiten mit dem Cash und den Lagerbeständen saldieren. Goodwill wertlos. Selbst wenn man auf Lagerbestände und Geschäftsausstattung 50% Abschlag vornimmt, ist immer noch das Eigenkapital immer noch nicht negativ. Aber wieso sollte man 50% Abschlag annehmen? Man könnte die Lagerbestände doch bestimmt (fast) zum Bilanzansatz über Amazon verkaufen... ;-) Dazu kommt noch die Summe künftiger freecashflows, die mMn um etwa 1Mrd beträgt. BBBY ist also mindestens den aktuellen Kurs wert, vielleicht sogar das Doppelte. BBBY ist für so ziemlich den worst case gepreist. Falls wider Erwarten das Geschäftsmodell doch noch 5 oder 6 Jahre statt nur 2 oder 3 Jahren freecashflows erbringt oder stabile freecashflows statt unterstellter stetig schrumpfender, dann sogar noch mehr. Risiko nach unten sehr begrenzt bis eigentlich nicht vorhanden, positive Überraschungschance nach oben.

Aber wem sag ich das, ich sag das ja schon seit Jahren...

BBBY ist für mich mittlerweile mehr eine investment-intellektuelle Herausforderung denn eine Investmentidee geworden. Bei dem Chartverlauf trau „nicht mal ich“ mich mehr dort nachzukaufen.

Für mich ist das ein Test geworden, ob ich mich künftig überhaupt noch in Einzelaktien versuchen soll. Wenn ich schon in einem solch mMn überschaubaren und unkomplexen Fall den richtigen Wert nicht mal annähernd bestimmen kann bzw. wenn der Markt zwei drei vier Jahre bevor Probleme überhaupt sichtbar geworden sind diese einzupreisen begonnen hat, dann ist das für mich das Zeichen, dass der Markt doch viel effizienter ist als ich bislang dachte und dann sollte ich dagegen nicht mehr antreten sondern mittels eines ETFs mit ihm schwimmen. Wenn ein Umsatzrückgang von wenigen Prozent dazu führen kann dass der Unternehmenswert um 90% verfällt, dann sollte ich mich in einer solchen Arena besser nicht mehr aufhalten. Zumal der Umsatz je Aktie (wegen Aktienrückkäufen) in den letzten Jahren ja sogar noch immer weiter angestiegen ist...

BBBY: Wie würde Buffett da den Wert berechnen? Wie würde Greenwald den Wert berechnen? Wie würdet ihr da denn richtigen Wert berechnen? Und wenn wir das in diesem verhältnismässig einfachen Fall nicht können, woher nehmen wir dann die Überheblichkeit zu denken dass wir es in anderen Fällen könnten... ?

Auch schrumpfende Unternehmen haben ja einen Wert. Allerdings einen überraschend geringen. Schon verängstigend, zu sehen dass ein Umsatzrückgang von wenigen Prozent zu einer Zehntelung der Börsenkapitalisierung binnen weniger Jahre führen kann...

Selbst im Konkursfall ist der Wert ja nicht automatisch null, sofern noch verwertbare Vermögensgegenstände vorhanden sind.

Wert eines Unternehmens ist mMn nach Summe Vermögenswerte – Summe Schulden + Summe künftiger freecashflows (mit einem Zinssatz diskontiert). Zumindest dürfte das dem Wert einigermassen nahe kommen. Im Fall von BBBY kann man die kurzfristigen und langfristigen Verbindlichkeiten mit dem Cash und den Lagerbeständen saldieren. Goodwill wertlos. Selbst wenn man auf Lagerbestände und Geschäftsausstattung 50% Abschlag vornimmt, ist immer noch das Eigenkapital immer noch nicht negativ. Aber wieso sollte man 50% Abschlag annehmen? Man könnte die Lagerbestände doch bestimmt (fast) zum Bilanzansatz über Amazon verkaufen... ;-) Dazu kommt noch die Summe künftiger freecashflows, die mMn um etwa 1Mrd beträgt. BBBY ist also mindestens den aktuellen Kurs wert, vielleicht sogar das Doppelte. BBBY ist für so ziemlich den worst case gepreist. Falls wider Erwarten das Geschäftsmodell doch noch 5 oder 6 Jahre statt nur 2 oder 3 Jahren freecashflows erbringt oder stabile freecashflows statt unterstellter stetig schrumpfender, dann sogar noch mehr. Risiko nach unten sehr begrenzt bis eigentlich nicht vorhanden, positive Überraschungschance nach oben.

Aber wem sag ich das, ich sag das ja schon seit Jahren...