Rebound bei IFA aus Frechen (Seite 36)

eröffnet am 20.02.07 18:13:33 von

neuester Beitrag 16.02.24 14:19:36 von

neuester Beitrag 16.02.24 14:19:36 von

Beiträge: 4.616

ID: 1.113.325

ID: 1.113.325

Aufrufe heute: 0

Gesamt: 369.459

Gesamt: 369.459

Aktive User: 0

ISIN: DE0007830788 · WKN: 783078 · Symbol: IS8

3,0000

EUR

+20,00 %

+0,5000 EUR

Letzter Kurs 02.05.24 Hamburg

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 15,850 | +210,78 | |

| 5.890,00 | +25,29 | |

| 3,0000 | +20,00 | |

| 1,6450 | +18,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,03 | -15,52 | |

| 3,4500 | -16,87 | |

| 22,200 | -17,78 | |

| 4,5500 | -18,17 | |

| 8,7900 | -32,02 |

Beitrag zu dieser Diskussion schreiben

Hintergründe sehen

Man muss sicher hinter die Kulissen schauen. Der Großaktionär in Japan hat einen super Geschäftsbericht vorgelegt: http://global.topcon.com/invest/library/financial/fr2017/pdf…Danach wird verstärkt von der Muttergesellschaft in IT (Aufkauf der finnischen Firma)und Management von Diabetes Patienten (Aufkauf von IDX) investiert. Beides sind doch die Kernkompetenzen von ifa und in den Kooperationen stecken doch tolle Potentiale.

Die Termine der Veröffentlichungen sind sicher Strategie, um den langfristigen Aktionären Chancen zum Nachkauf zu geben. Die alten Strategen wie Threways und seine Kumpel stecken sicher dahinter, sonst gäbe es ja mehr Informationen von denen im Forum.

Wahrscheinlich zeigt der GB gute Ergebnisse bei den wichtigen Daten: sinkende Kosten und steigende Lizenzeinnahmen (RTL).

Antwort auf Beitrag Nr.: 57.693.135 von user78 am 04.05.18 10:08:53

19.2.2015

http://www.investresearch.net/ifa-systems-aktienanalyse/

gevierteilt oder der 3.Teil

c/o Philip Investmentresearch19.2.2015

http://www.investresearch.net/ifa-systems-aktienanalyse/

Antwort auf Beitrag Nr.: 57.693.087 von straßenköter am 04.05.18 10:04:23In der Bandbreite 5,45 - 5,90 also die -10 % ist mal nicht verkehrt . Die Aktie hat sich halbiert

Antwort auf Beitrag Nr.: 57.693.087 von straßenköter am 04.05.18 10:04:23

Da gebe ich dir recht.

Ich habe mein Kauflimit aus dem Markt genommen und warte ebenfalls den GB ab.

Gruß

Value

Zitat von straßenköter:Zitat von valueanleger: Schwierige Zeiten bei IFA Systems.

Ich weiß auch nicht so recht was ich machen soll?

Eigentlich bin ich dabei eine Tradingpostition aufzubauen - 6€ wäre mein nächstes Kauflimit.

Aber die aktuellen Geschäftszahlen machen mich nun etwas vorsichtiger.

Meines Erachtens macht es keinen Sinn zu kaufen, so lange man den GB nicht kennt. Ein heutiger Kauf wäre mir zu spekulativ. Lieber 10% teuerer kaufen, aber dann mit besserer Sicht, dass es ab 2018 wieder in die gewünschte Richtung läuft.

Da gebe ich dir recht.

Ich habe mein Kauflimit aus dem Markt genommen und warte ebenfalls den GB ab.

Gruß

Value

Antwort auf Beitrag Nr.: 57.692.958 von valueanleger am 04.05.18 09:51:30

Meines Erachtens macht es keinen Sinn zu kaufen, so lange man den GB nicht kennt. Ein heutiger Kauf wäre mir zu spekulativ. Lieber 10% teuerer kaufen, aber dann mit besserer Sicht, dass es ab 2018 wieder in die gewünschte Richtung läuft.

Zitat von valueanleger: Schwierige Zeiten bei IFA Systems.

Ich weiß auch nicht so recht was ich machen soll?

Eigentlich bin ich dabei eine Tradingpostition aufzubauen - 6€ wäre mein nächstes Kauflimit.

Aber die aktuellen Geschäftszahlen machen mich nun etwas vorsichtiger.

Meines Erachtens macht es keinen Sinn zu kaufen, so lange man den GB nicht kennt. Ein heutiger Kauf wäre mir zu spekulativ. Lieber 10% teuerer kaufen, aber dann mit besserer Sicht, dass es ab 2018 wieder in die gewünschte Richtung läuft.

Trading Spotlight

Schwierige Zeiten bei IFA Systems.

Ich weiß auch nicht so recht was ich machen soll?

Eigentlich bin ich dabei eine Tradingpostition aufzubauen - 6€ wäre mein nächstes Kauflimit.

Aber die aktuellen Geschäftszahlen machen mich nun etwas vorsichtiger.

Ich weiß auch nicht so recht was ich machen soll?

Eigentlich bin ich dabei eine Tradingpostition aufzubauen - 6€ wäre mein nächstes Kauflimit.

Aber die aktuellen Geschäftszahlen machen mich nun etwas vorsichtiger.

Antwort auf Beitrag Nr.: 55.686.792 von R-BgO am 07.09.17 10:41:33

na na, na na na, na na

Zitat von R-BgO:

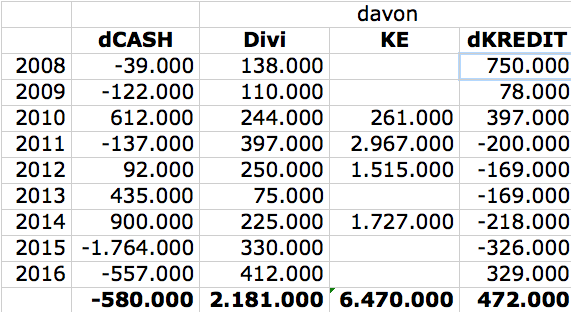

innerhalb von 9 Jahren hat Ifa:

* 6,5 Mio. EK eingeworben => DAS ist eine Leistung und in gewisser Weise Kernkompetenz

* 2,2 Mio. davon als Divi wieder ausgeschüttet, wobei sie jedes Jahr gezahlt haben!

* 0,5 Mio. Nettokreditaufnahme hinbekommen

und .... DRUM ROLLLLLLL!,

einen kumulierten Nettocashflow von minus 0,6 Mio. "erreicht".

Das sind natürlich alles "Investitionen" in die Zukunft...

Antwort auf Beitrag Nr.: 55.645.583 von R-BgO am 01.09.17 11:07:32

La La La

Zitat von R-BgO:Zitat von Straßenkoeter: Nein so habe ich das nicht gesagt. Das war ja fiktiv, damit man versteht, dass allein die Runtimelizenzen 12€ je Aktie wert sind. Selbstverständlich wächst ifa Systems. Das Problem war ja, dass ifa als kleines Unternehmen sehr vertriebsschwach ist. Nun haben sie mit Hilfe von Topcon das Distributorennetzt bis Ende 2017 global ausgebaut. Da sollte es dann schon ab 2018 deutliche Umsatzanstiege geben.

Echt?

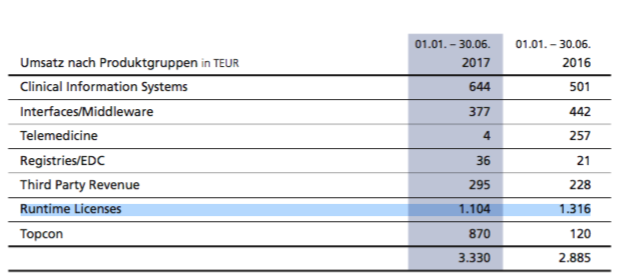

Das, was seit so vielen Jahren immer wieder als "die Kronjuwelen" dargestellt worden ist, nämlich die runtime-Lizenzen, ist um 16% eingebrochen. Da würde ich nicht von stabilen wiederkehrenden Umsätzen sprechen.

Ein paar weitere Gedanken zu den beiden Berichten:

-ohne Topcon (18,4% Anteil) wäre der Gesamtumsatz in 2016 gesunken

-wenn man die -inzwischen wohl aus leidvoller Erfahrung nötig- Immateriellen bereinigt, dann wäre das EK Ende 2016 negativ

-dazu passt der negative cash-flow 2016

-Kosten von 11 MEUR (5,5 Personal, 4,5 sonstige und 1 Wareneinsatz), um die (geschönten) 9 MEUR Umsatz hinzubringen

-die MedKaizen-Abschreibung durchs EK und nicht durch die GuV zu ziehen, zeigt -zumindest für mich- ein Stück weit die wahnsinnig wuschelige Willkür-Wurstigkeit der Verantwortlichen

-wenn Topcon nicht in 2017 für 6 MEUR frische Mittel gesorgt hätte, dann würden wir jetzt wahrscheinlich über Insolvenzzocks reden (bin sehr gespant auf die Verzinsung);

-DAS ist die gute Nachricht, denn neben dem überhaupt erst entstandenen Handlungsspielraum zeigt es, dass die Japaner (vorläufig) nicht aufgeben

-operativ läuft es in 2017 gewohnt bescheiden: Topcon hat bereits 26% Umsatzanteil, dem Umsatz von 3,3 MEUR stehen Kosten (ohne AfA) von gut 5 MEUR gegenüber, liegegewonnenen Aktivierungsgewohnheiten werden nicht einfach so aufgegeben; cash-flow ist -2,4 MEUR!

Fazit:

Ifa ist ein nano-sized Player im riesigen Gesundheitsmarkt, der seit vielen Jahren große Wachstumssprünge und Profitabilität ankündigt.

Im Prinzip sehe ich sie aktuell wie ein pre-revenue Entwicklungsprojekt: es mag zum Erfolg führen, kann ich nicht beurteilen; aber WENN, dann dürfte die Upside nicht bei den freien Aktionären landen, sondern über die eine oder andere Methode bei Topcon. Was fair ist, da sie eh' das ganze Risiko tragen.

Antwort auf Beitrag Nr.: 55.488.729 von R-BgO am 09.08.17 14:24:37

SIC!

Zitat von R-BgO: für mich bedeutet ein angekündigter Gesamtleistungsrückgang von fast 20% für H1-2017 die Bestätigung, dass alle bisherigen Gewinnausweise mehr oder weniger erstunken und erlogen waren;

deswegen weiter Seitenlinie, bis sich da mal klärt was realistisch ist.

M.E. muss man da mit eisernem Besen durch und Kosten runter. Zum Filz war ja schon alles gesagt.

Antwort auf Beitrag Nr.: 55.386.342 von R-BgO am 24.07.17 18:35:42

GOIL!

Zitat von R-BgO: meinen Unwillen rauszulassen: habe mich bis auf ein Erinnerungsstück von meinen Aktien getrennt.

Das Timing war gewohnt grottenschlecht, aber immerhin lag ich noch deutlich im Plus.

Ich habe in den letzten Monaten immer wieder zwischen Verkauf und Aufstocken hin- und hergeschwankt.

Die beiden Pole waren "Schnäppchen" wegen der -vermeintlichen?- Marktposition und rekurrieren Einnahmen versus "Misthaufen, zu dem man kein Vertrauen haben kann" wegen der von mir schon lange monierten lausigen Zahlenpolitik, der jüngsten Meldungen und jetzt zuletzt -nach erstmals tieferem Blick- des Filzes.

Seite 68 aus dem letzten GB:

-der AR-Vorsitzende und seine Frau arbeiten auf dem Nebendeckel wkomma GmbH und scheinen wesentliche Teile der Kernkompetenz zu halten (Entwicklung, Schulung,...)

-der Name Wente ist zufällig auch der des GF von Fidus Software

-das AR-Mitglied SPS bekommt sechsstellige Beträge für Marketindienstleistungen

-Ehefrau des Vorstands arbeitet als Freiberuflerin

...

Interessenkonflikte Galore und Familienunternehmen im schlechten Sinne.

Mir geht's jetzt besser, mögen die Kurssteigerungen kommen.

Und wenn richtig Scheiße hochkommen sollte, dann klopf' ich mir auf die Schultern.