White Energy Company Ltd | 1000%-Chance mit saubererer Kohle - 500 Beiträge pro Seite (Seite 2)

eröffnet am 18.03.10 13:01:06 von

neuester Beitrag 14.12.11 18:04:16 von

neuester Beitrag 14.12.11 18:04:16 von

Beiträge: 624

ID: 1.156.641

ID: 1.156.641

Aufrufe heute: 0

Gesamt: 18.708

Gesamt: 18.708

Aktive User: 0

ISIN: AU000000WEC5 · WKN: A0J3YN

0,0285

EUR

+7,55 %

+0,0020 EUR

Letzter Kurs 26.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6900 | +23,96 | |

| 5,1500 | +21,75 | |

| 15,890 | +21,67 | |

| 0,8900 | +17,11 | |

| 0,9000 | +16,13 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,1200 | -6,67 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 3,7800 | -8,03 | |

| 0,5700 | -8,06 |

Antwort auf Beitrag Nr.: 41.347.166 von Xetraparasit am 11.04.11 09:44:25Neben der 2 jährigen Vollauslastung in Da Nang, die uns die Fertigung von 7000 Windturbinen einbringt, rechnet die SPD mit zusätzlichen 15-20 neuen Gas/Kohlekraftwerken, die bis 2050 die Strompreise bei einem Atomausstieg stabilisieren müssen. NRW und das Saarland werden sicherlich bald die ersten BCB Module bestellen. In 2-3 Jahren steht die Republik Kopf. Rette sich wer kann !

Lese gerade erst den letzten Satz des Announcements richtig: "White Energy has a pipeline of other opportunities at various stages of assessment to add to its existing portfolio of technology and coal assets."

Anscheinend hat sich in der Verwandtschaft des Management bereits ein alternatives Übernahmeziel gefunden - um die ausbleibende Verwässerung müssen wir uns also keine Sorgen machen.

Anscheinend hat sich in der Verwandtschaft des Management bereits ein alternatives Übernahmeziel gefunden - um die ausbleibende Verwässerung müssen wir uns also keine Sorgen machen.

Antwort auf Beitrag Nr.: 41.353.523 von der_Inquisitor am 12.04.11 11:47:44Kommt jetzt auch der Erdgas-Ausstieg ?

Forscher erklären Erdgas zum Klimakiller

Neben Windkraft soll auch Erdgas den raschen Atomausstieg in Deutschland erleichtern - doch eine neue Studie lässt Zweifel aufkommen: US-Wissenschaftler halten den Energieträger für viel klimaschädlicher als bisher angenommen. In bestimmten Fällen soll er sogar gefährlicher sein als Kohle.

http://www.spiegel.de/wissenschaft/natur/0,1518,756483,00.ht…

Forscher erklären Erdgas zum Klimakiller

Neben Windkraft soll auch Erdgas den raschen Atomausstieg in Deutschland erleichtern - doch eine neue Studie lässt Zweifel aufkommen: US-Wissenschaftler halten den Energieträger für viel klimaschädlicher als bisher angenommen. In bestimmten Fällen soll er sogar gefährlicher sein als Kohle.

http://www.spiegel.de/wissenschaft/natur/0,1518,756483,00.ht…

Laut "The Australian" war die Ungewißheit hinsichtlich der Fördergenehmigung zusammen mit einer fehlenden Einigung diese in den entsprechend Übernahmebedingungen zu berücksichtigen der ausschlaggebende Grund die Übernahme abzublasen: http://www.theaustralian.com.au/business/white-energy-retrea…

Antwort auf Beitrag Nr.: 41.355.677 von der_Inquisitor am 12.04.11 16:27:18Die heutige Kursentwicklung ist zwar mehr als enttäuschend, jedoch habe ich persönlich für mich auch dieses Szenario nicht komplett ausgeschlossen. Gewagt, es auszusprechen, habe ich natürlich nicht ...

Das involvierte WEC-Management sowie befreundete Banken wollen natürlich dem Markt zeigen, dass die gescheiterte Cascade-Übernahme für WEC eine entgangene Chance ist.

Wäre der Kurs heute stark gestiegenen, hätte das involvierte Management als Kursbremse der vergangenen Monate dargestanden, da sie die Cascade-Übernahme einfädeln wollten.

Das involvierte WEC-Management sowie befreundete Banken wollen natürlich dem Markt zeigen, dass die gescheiterte Cascade-Übernahme für WEC eine entgangene Chance ist.

Wäre der Kurs heute stark gestiegenen, hätte das involvierte Management als Kursbremse der vergangenen Monate dargestanden, da sie die Cascade-Übernahme einfädeln wollten.

Trading Spotlight

Antwort auf Beitrag Nr.: 41.358.422 von rootsofcanada am 13.04.11 07:23:172 % des Kursverfalls gehen auf das Nachholen der gestrigen ASX Schwäche speziell bei Kohleaktien zurück. Hard Assests in der Bilanz hätten mir auch gut gefallen aber es ist nunmal Fakt, dass der Wind bei der Genehmigung von Minenprojekten seit kurzem rauher weht, zumindest in Oz. Daher sollte sich das Management jetzt auf die key coal regions konzentrieren und spät. im Herbst neue Projekte abliefern. Jim O´Neil von Goldman Sucks nennt heute gegenüber der FT den nächsten Trend nach BRIC: Mexiko, Indonesien, Südfarika und Türkei. Termine: In der letzten April Woche findet die eine Konferenz zu coalupgrading Technologie in Singapur statt auf der WEC und EEE präsentieren.

Spät. am 02.05. kommt der nächste quarter lie von WEC raus.

Spät. am 02.05. kommt der nächste quarter lie von WEC raus.

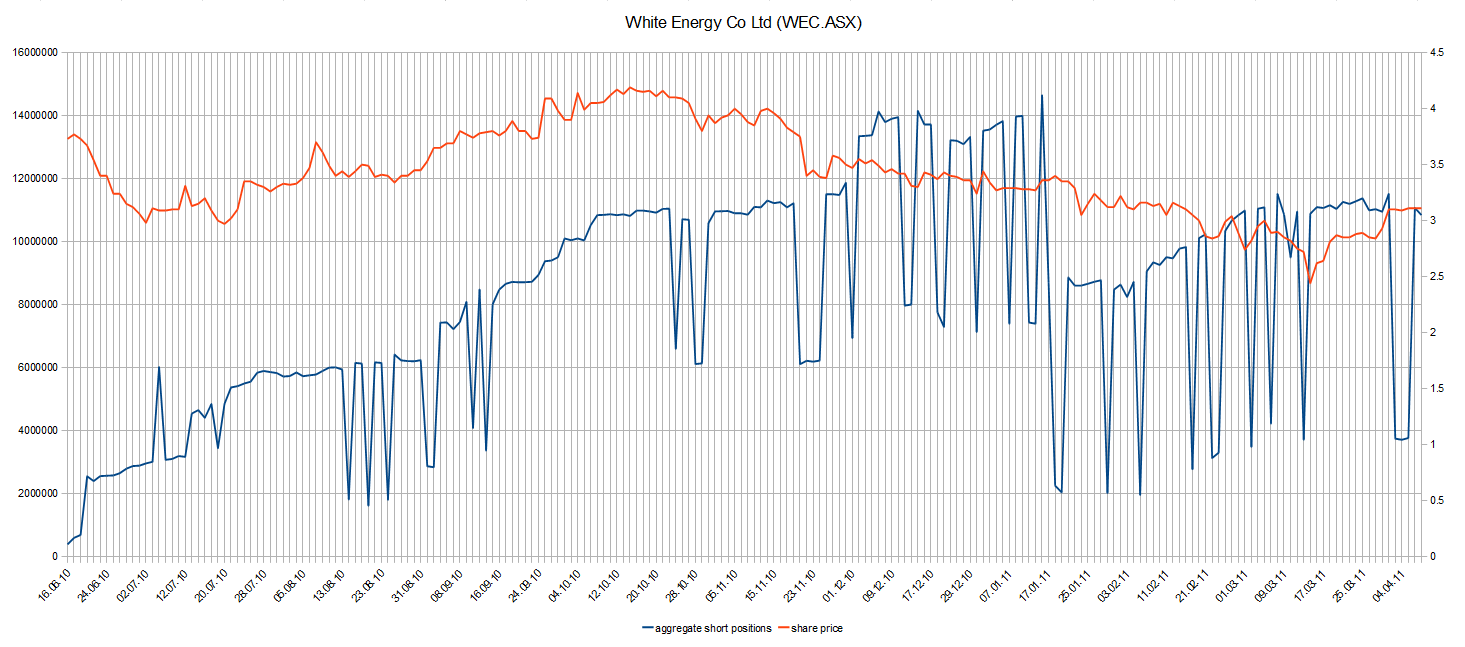

Antwort auf Beitrag Nr.: 41.332.092 von der_Inquisitor am 07.04.11 09:46:23Nachdem die Short Positionen am 1. April auf 3.7m Aktien zurückgegangen waren und bis 5. April auf diesem Niveau blieben, stiegen sie am 6. April nun doch wieder auf ~11m Aktien an, obgleich die Tagestatistik für den 5. April nur 54,882 leerverkaufte Aktien und für den 6. April 106,407 leerverkaufte Aktien zeigte.

Entweder sind hier außerbörsliche Leerverkäufe erfolgt (sofern sowas überhaupt möglich ist) oder in der Zeit vom 1.-5. April wurde schlicht die Meldepflicht für 7m leerverkaufte Aktien mißachtet.

Bei der Analyse der Leerverkaufsstatistiken seit Juni 2010 (siehe Chart unten) mußte ich feststellen, daß es immer wieder tageweise massive Einbrüche in den gemeldten Short Positionen gab, die mangels börslichem Handelsvolumen wahrscheinlich auf ausgebliebene Meldungen zurückzuführen sind:

Szuliks Aktien sind somit wahrscheinlich doch nicht zu einem Leerverkäufer gewandert, der mit diesen seine Short Positionen gedeckt hat.

Gemäß http://www.asic.gov.au/short-position-reports scheint die australische Börsenaufsicht ASIC auch keinen gesteigerten Wert auf die Ahndung etwaiger Meldepflichtverletzungen zu legen:

"It is important to note that ASIC's aggregated short position reports are reliant on the accuracy of reports we receive from individual short sellers. While we will monitor compliance with short position reporting and provide additional guidance where necessary, we are unable to verify the accuracy of all individual reports submitted to ASIC, nor to verify that all short sellers in our market (both in Australia and overseas) are lodging reports."

Entweder sind hier außerbörsliche Leerverkäufe erfolgt (sofern sowas überhaupt möglich ist) oder in der Zeit vom 1.-5. April wurde schlicht die Meldepflicht für 7m leerverkaufte Aktien mißachtet.

Bei der Analyse der Leerverkaufsstatistiken seit Juni 2010 (siehe Chart unten) mußte ich feststellen, daß es immer wieder tageweise massive Einbrüche in den gemeldten Short Positionen gab, die mangels börslichem Handelsvolumen wahrscheinlich auf ausgebliebene Meldungen zurückzuführen sind:

Szuliks Aktien sind somit wahrscheinlich doch nicht zu einem Leerverkäufer gewandert, der mit diesen seine Short Positionen gedeckt hat.

Gemäß http://www.asic.gov.au/short-position-reports scheint die australische Börsenaufsicht ASIC auch keinen gesteigerten Wert auf die Ahndung etwaiger Meldepflichtverletzungen zu legen:

"It is important to note that ASIC's aggregated short position reports are reliant on the accuracy of reports we receive from individual short sellers. While we will monitor compliance with short position reporting and provide additional guidance where necessary, we are unable to verify the accuracy of all individual reports submitted to ASIC, nor to verify that all short sellers in our market (both in Australia and overseas) are lodging reports."

Antwort auf Beitrag Nr.: 41.358.422 von rootsofcanada am 13.04.11 07:23:17Der Markt ist einfach ein Idiot und versteht den business case nicht. Das Vorhaben der Cascade Übernahme war in jeglicher Hinsicht extrem risikoreich und hätte selbst im best case scenario die gewaltigen Ertragsaussichten des BCB-Geschäfts massiv verwässert. Neben den regulatorischen Risiken hinsichtlich der Genehmigung hätte aufgrund der gegenüber BCB hohen Produktionskosten eine enorme Abhängigkeit von einem hohen Kohlepreis bestanden und die diversen Pläne neuer Steuern (MRTT, Carbon Tax) hätten die Marge massiv schmälern und so den breakeven bis weit in die nächste Dekate hinauszögern können. Und Cascade ist bislang auch kein hard asset, sondern besteht lediglich aus Aufsuchungserlaubnissen und Kaufoptionen für Farmland - der Grund und Boden ist noch nicht einmal im Eigentum von Cascade. Eine Förderungsgenehmigung hätte man bestenfalls im Frühjahr 2012 erhalten - solange wäre das Damokles-Schwert der Ungewißheit über dieser $486m-Investition geschwebt. Die Erschließung von Casacde hätte alleine für den ersten Tagebau weitere >A$400m gekostet, deren Finanzierung bis zuletzt offen geblieben war und man hätte zudem bis in alle Ewigkeiten aufgrund möglicher Gewässerkontaminierungen oder sonstiger Umweltbeeinträchtigungen das Risiko eines Förderverbots und/oder versagter Genehmigungen für die weiteren Tagebaue getragen. Letztlich hätte man auch keine Hafenkapazitäten besessen und solche - abhänging vom bereits ein Jahr im Verzug befindlichen vierten Kohleterminals in Newcastle - frühestens ab 2014 erwerben können.

Im Vergleich mit dem BCB-Geschäft - sodenn die technischen Probleme einmal gelöst sind - war das einfach alles scheiße.

Ich bin jedenfalls mehr als erfreut, daß man die Übernahme abgeblasen hat und hoffe, daß man sich nun auf subbituminöse Vorkommen außerhalb dem regulierungswütigen Australien konzentriert, aus denen man richtige Margen auspressen kann.

Daß der Kurs heute Nacht so nachgegeben hat, zeigt einfach wieviel dummes Geld im Markt ist.

Im Vergleich mit dem BCB-Geschäft - sodenn die technischen Probleme einmal gelöst sind - war das einfach alles scheiße.

Ich bin jedenfalls mehr als erfreut, daß man die Übernahme abgeblasen hat und hoffe, daß man sich nun auf subbituminöse Vorkommen außerhalb dem regulierungswütigen Australien konzentriert, aus denen man richtige Margen auspressen kann.

Daß der Kurs heute Nacht so nachgegeben hat, zeigt einfach wieviel dummes Geld im Markt ist.

Antwort auf Beitrag Nr.: 41.360.531 von der_Inquisitor am 13.04.11 13:00:00Gibt es schon News von der Telefonkonferenz heute morgen ?

Bei Hotcopper wurde geschrieben (wenn ich das Englische richtig verstanden habe), dass angeblich erwähnt wurde, dass Tabang nicht vor dem Frühjahr 2012 auf Volllast läuft.

Mit soetwas hatte ich schon fast gerechnet !

Andererseits ging es ja nur um eine simple Modifizierung ...

Bei Hotcopper wurde geschrieben (wenn ich das Englische richtig verstanden habe), dass angeblich erwähnt wurde, dass Tabang nicht vor dem Frühjahr 2012 auf Volllast läuft.

Mit soetwas hatte ich schon fast gerechnet !

Andererseits ging es ja nur um eine simple Modifizierung ...

Antwort auf Beitrag Nr.: 41.394.067 von rootsofcanada am 20.04.11 11:26:25Das ist Unfug.

Flannery sagte, daß man den Betrieb in Tabang zweimal zur Implementierung der Modifikationen unterbrechen werden. Zunächst werde Ende Mai oder Anfang Juni die Trocknungskomponente verlängert und im August dann das neue Staubextraktionssystem, welches bislang die begrenzende Größe darstellt. Das ist m.E. immer noch im ursprünglichen Zeitplan.

Daß die anschließende Feinjustierung ein paar Wochen dauern wird, war mir zumindest klar. Er erwähnte allerdings, daß man womöglich nicht ganz an die 1 Mtpa herankommt, aber jedenfalls über 0.8 Mtpa, wobei der Betrieb über 0.5 Mtpa wirtschaftlich wird. Jedenfalls soll Tabang im letzten Quartal sehr nahe an die Sollleistung herankommen.

Selbst wenn man das schneller hinbekäme, würde das am Zeitplan kaum etwas ändern, denn die Standard Chartered Bank wird sich sicherlich einige Wochen über die dauerhafte Leistungsfähigkeit des Moduls überzeugen wollen bevor sie die Finanzierung für das nächste Modul freigeben. Außerdem hat spätestens seit Herbst niemand mit einem Vertragsschluß über weitere Module vor 2012 gerechnet.

Ich kann in Mr Flannerys Ausführungen keine nennenswerte Verzögerung erkennen.

Mr Flannery sagte übrigens auch, daß nach dem Umbau die Brikettiermaschinen den Flaschenhals bilden werden und man mit größeren Brikettiermaschinen wahrscheinlich mehr als 1 Mtpa erreichen könne. Allerdings sollen solche größeren Brikettiermaschinen weder beim bestehenden Modul nachgerüstet, noch beim nächsten Modul verbaut werden, da die Brikettiermaschine für das nächste Modul bereits bestellt ist (obwohl das Modul selbst noch nicht bestellt wurde).

Aufgrund der heute in der Presse erschienen Absichtserklärungen seitens Bayan die Produktion ihrer "Super Coal" zu erweitern (http://www.businesstimes.com.sg/sub/views/story/0,4574,43553…), denke ich, werden sie es mit den nächsten Module sehr eilig haben. Bei dieser "Super Coal" handelt es sich übrigens um mit BCB-Technologie raffinierte Braunkohle.

Mr Flannery betonte außerdem, daß der Zukauf eines subbituminösen Vorkommens in Indonesien keine Priorität genieße, da die Nachfrage nach der BCB-Technologie seitens indonesicher Kohleproduzenten sehr groß ist. Kapital für den Kauf und die zeitraubende Entwicklung eines eigenen Vorkommens zu verschwenden, ist also nicht notwendig.

Vor dem Hintergrund des langfristigen Vorhabens der indonesichen Regierung die Ausfuhr minderwertiger Kohle zu verbieten und den Unmengen feuchter Kohle in Indonesien, sind die Aussichten für WEC extrem bullish.

Fest steht, daß der BCB-Prozeß funktioniert und die teilweise ein halbes Jahr in der tropischen Hitze und Feuchte unter freiem Himmel lagernden Briketthalden kein bisschen Feuchtigkeit mehr aufgenommen haben. Die verbliebenen Probleme des Moduls sind trivial und ich wette, daß sie in 4-5 Monaten gelöst sind. Weniger trivial sind die logistischen Herausforderungen in Tabang - so erwähnte Mr Flannery, daß man fünf Tage benötige um den für den Umbau erforderlichen Kran mittels Lastenkahn von der Küste 700km flußaufwärts nach Tabang zu transportieren.

Flannery sagte, daß man den Betrieb in Tabang zweimal zur Implementierung der Modifikationen unterbrechen werden. Zunächst werde Ende Mai oder Anfang Juni die Trocknungskomponente verlängert und im August dann das neue Staubextraktionssystem, welches bislang die begrenzende Größe darstellt. Das ist m.E. immer noch im ursprünglichen Zeitplan.

Daß die anschließende Feinjustierung ein paar Wochen dauern wird, war mir zumindest klar. Er erwähnte allerdings, daß man womöglich nicht ganz an die 1 Mtpa herankommt, aber jedenfalls über 0.8 Mtpa, wobei der Betrieb über 0.5 Mtpa wirtschaftlich wird. Jedenfalls soll Tabang im letzten Quartal sehr nahe an die Sollleistung herankommen.

Selbst wenn man das schneller hinbekäme, würde das am Zeitplan kaum etwas ändern, denn die Standard Chartered Bank wird sich sicherlich einige Wochen über die dauerhafte Leistungsfähigkeit des Moduls überzeugen wollen bevor sie die Finanzierung für das nächste Modul freigeben. Außerdem hat spätestens seit Herbst niemand mit einem Vertragsschluß über weitere Module vor 2012 gerechnet.

Ich kann in Mr Flannerys Ausführungen keine nennenswerte Verzögerung erkennen.

Mr Flannery sagte übrigens auch, daß nach dem Umbau die Brikettiermaschinen den Flaschenhals bilden werden und man mit größeren Brikettiermaschinen wahrscheinlich mehr als 1 Mtpa erreichen könne. Allerdings sollen solche größeren Brikettiermaschinen weder beim bestehenden Modul nachgerüstet, noch beim nächsten Modul verbaut werden, da die Brikettiermaschine für das nächste Modul bereits bestellt ist (obwohl das Modul selbst noch nicht bestellt wurde).

Aufgrund der heute in der Presse erschienen Absichtserklärungen seitens Bayan die Produktion ihrer "Super Coal" zu erweitern (http://www.businesstimes.com.sg/sub/views/story/0,4574,43553…), denke ich, werden sie es mit den nächsten Module sehr eilig haben. Bei dieser "Super Coal" handelt es sich übrigens um mit BCB-Technologie raffinierte Braunkohle.

Mr Flannery betonte außerdem, daß der Zukauf eines subbituminösen Vorkommens in Indonesien keine Priorität genieße, da die Nachfrage nach der BCB-Technologie seitens indonesicher Kohleproduzenten sehr groß ist. Kapital für den Kauf und die zeitraubende Entwicklung eines eigenen Vorkommens zu verschwenden, ist also nicht notwendig.

Vor dem Hintergrund des langfristigen Vorhabens der indonesichen Regierung die Ausfuhr minderwertiger Kohle zu verbieten und den Unmengen feuchter Kohle in Indonesien, sind die Aussichten für WEC extrem bullish.

Fest steht, daß der BCB-Prozeß funktioniert und die teilweise ein halbes Jahr in der tropischen Hitze und Feuchte unter freiem Himmel lagernden Briketthalden kein bisschen Feuchtigkeit mehr aufgenommen haben. Die verbliebenen Probleme des Moduls sind trivial und ich wette, daß sie in 4-5 Monaten gelöst sind. Weniger trivial sind die logistischen Herausforderungen in Tabang - so erwähnte Mr Flannery, daß man fünf Tage benötige um den für den Umbau erforderlichen Kran mittels Lastenkahn von der Küste 700km flußaufwärts nach Tabang zu transportieren.

Antwort auf Beitrag Nr.: 41.397.030 von der_Inquisitor am 20.04.11 18:11:01daß der Zukauf eines subbituminösen Vorkommens in Indonesien keine Priorität genieße Das habe ich auch so herausgehört. Diese Aussage steht aber diametral zur bisherigen x-mal betonten These, dass eigene Vorkommen von erheblicher strategischer Bedeutung für die Untenehmensentwicklung sind. Darüberhinaus wird Kentucky Fried Coal offenbar erst Anfang kommenden Jahres entschieden und nicht wie angekündigt im Q1 2011. Die offenbar amateurhafte Anbahnung der Cascade Übernahme und deren unerwartetes Ende ist für mich die Krönung der Entscheidungen des neuen Managements. Dabei ist es nicht mal die Beendigung der Transaktion als vielmehr das "wie". Entweder verfolgen die Senioren im Board Management By Arbitrariness oder Senilität macht sich langsam breit. Beides sollte man im Hinblick auf sein Investment kritisch hinterfragen.

Antwort auf Beitrag Nr.: 41.397.030 von der_Inquisitor am 20.04.11 18:11:01Der BusinessTimes-Artikel liest sich sehr gut.

Der Sprecher von Bayan scheint davon überzeugt zu sein, dass Tabang definitiv ihre Superkohle produzieren wird.

Auch wurden unsere Preiserwartungen bestätigt, dass die "grüne" Superkohle einen Preisaufschlag von 6-8% !

Der Sprecher von Bayan scheint davon überzeugt zu sein, dass Tabang definitiv ihre Superkohle produzieren wird.

Auch wurden unsere Preiserwartungen bestätigt, dass die "grüne" Superkohle einen Preisaufschlag von 6-8% !

Das wird noch sehr anstrengend mit dieser Aktie. Nachdem der überteuerte Cascade Deal bekanntgegeben wurde ist die Aktie gefallen, als der Deal abgesagt wurde, ist die Aktie auch gefallen. Nach einem äusserst durchwachsenen CC steigt sie um 8%. Man versteht es nicht. Tatsache ist, daß wir jetzt mal Ergebnisse brauchen, um das verlorene Vertrauen zurückzugewinnen. Wenn Tabang tatsächlich mal laufen sollte, lässt sich das Geschäftsmodell sehr leicht skalieren. Das wird die Börse vorwegnehmen. Ich halte es für nicht unwahrscheinlich, daß wir dann mal 3 oder 4 gehen, innerhalb kurzer Zeit. Läuft Tabang nicht geht es durch 3.

Antwort auf Beitrag Nr.: 41.399.768 von Jockelsoy am 21.04.11 10:09:53Wie ich schon sagte: der Markt ist ein Idiot. Geil war vorgestern auch der erste Fragesteller im amerikanischen Conference Call, der sich zunächst nach den Preiserwartungen für thermal coal erkundigte und sich dann versichern wollte, daß WEC mittels BCB Briketts mit 8000 kcals/kg produzieren würde - ein absurd hoher Brennwert, den höchstens coking coal ausnahmsweise erreicht. Der Typ hat sich offensichtlich noch nie mit Kohle beschäftigt und hatte demenstprechend keine Vorstellung von den Brennwerte und Preisen der diversen Kohlesorten und dazu hat er auch noch nie irgendeine Publikation von WEC gelesen, der er hätte entnehmen könnten, daß man seit jeher Briketts mit 6100 kcals/kg herzustellen beabsichtigt.

Es ist jedenfalls wirklich haarsträubend mit welch seichter Research-Tiefe da manche Instis am Markt agieren. Die würden den Kurs auch auf $10 treiben, wenn Tabang explodiert.

Es ist jedenfalls wirklich haarsträubend mit welch seichter Research-Tiefe da manche Instis am Markt agieren. Die würden den Kurs auch auf $10 treiben, wenn Tabang explodiert.

Antwort auf Beitrag Nr.: 41.402.766 von der_Inquisitor am 21.04.11 18:25:49Hi,

der quarterly Report hebt ja -wohl auch mangels alternativen Themen- endlich mal wieder voll auf BCB ab und strotzt nur so vor Zuversicht.

Sollte etwa alles gut werden?

Ciao

EriFan

der quarterly Report hebt ja -wohl auch mangels alternativen Themen- endlich mal wieder voll auf BCB ab und strotzt nur so vor Zuversicht.

Sollte etwa alles gut werden?

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.427.746 von EriFan am 29.04.11 09:48:36Ich erinnere nochmal daran, dass man usrprünglich im Q4 2010 in den USA produzieren wollte und dies damals auch dem Kapitalmarkt so kommunizierte. Jetzt erwartet man Ende 2011 ein air permit. Für diese amateurhafte Projektmanagement gehört den Cowboys bei WECNA der Skalp abgezogen. Darüberhinaus scheint Kentucky Fried Coal auf den St. Nimmerleinstag verschoben. Sollte die Kampfwertsteigerung des Moduls in Da Nang nicht wie geplant im Q4 die Soll-Leistung erbringen - aus welchen Gründen auch immer - bin ich wec.

Antwort auf Beitrag Nr.: 41.427.856 von Xetraparasit am 29.04.11 10:04:19Richtig, aber ausser Da nang sind das m.E. alles Nebenkriegsschauplätze.

Ciao

EriFan

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.427.856 von Xetraparasit am 29.04.11 10:04:19@ Xetraparasit :

Warum so genervt ?

Klar kann ich verstehen, dass man wegen des Missmanagements in USA verärgert ist.

Aber der neue CEO Brian Flannery hat doch seinen Job erst vor wenigen Monaten angetreten.

Und ich schliesse mich der Meinung von EriFan an, dass USA doch vorerst nur ein Nebenkriegsschauplatz ist.

Aber ich gebe Dir Recht, dass man die BCB-Technologie zu hinterfragen hätte, falls das Modul in diesem Jahr nicht mehr auf Volllast laufen würde, denn die aktuellen Äusserung hat Flannery zu verantworten.

Warum so genervt ?

Klar kann ich verstehen, dass man wegen des Missmanagements in USA verärgert ist.

Aber der neue CEO Brian Flannery hat doch seinen Job erst vor wenigen Monaten angetreten.

Und ich schliesse mich der Meinung von EriFan an, dass USA doch vorerst nur ein Nebenkriegsschauplatz ist.

Aber ich gebe Dir Recht, dass man die BCB-Technologie zu hinterfragen hätte, falls das Modul in diesem Jahr nicht mehr auf Volllast laufen würde, denn die aktuellen Äusserung hat Flannery zu verantworten.

Antwort auf Beitrag Nr.: 41.429.057 von rootsofcanada am 29.04.11 12:44:40Sicher sind es Nebenkriegsschauplätze, aber KFC wurde vor ein paar Quartalen als Vorzeigeprojekt eingestuft, von dem man sich mehr Drehmoment für den US Markt versprochen hat, mit der verfickten Exportlizenz (auch wenn man sie momentan nicht nötig hat) mühen sie sich auch seit Quartalen ab und das ballyhoo um Cascade war einfach nur peinlich. Zumindest sind wir jetzt Besitzer eines Bahnhofs am Arsch der Welt. Der kurzfristige Wert dieses Assets pro Aktie liegt im übrigen bei ca. 0,01 AUD, mittel- bis langfristig wird sich der Wert beachtlich steigern wenn Millionen Tonnen Kohle auch von benachbarten Minen gen Süden verfrachtet werden müssen.

Antwort auf Beitrag Nr.: 41.429.574 von Xetraparasit am 29.04.11 14:01:47Das Problem ist schlicht, daß das Management seit bald anderthalb Jahren jedes einzelne Ziel - zumindest zeitlich - verfehlt und damit das nach Cascade ohnehin stark beschädigte Vertrauen vollends zerstört. Für KFC hätte alleine zu Demonstrationszwecken und der Vorreiterrolle wegen längst der Startschuß fallen müssen. Dieses dumme Gelaber von der "feasibility" ist doch total unglaubwürdig. Gestern wollten sie noch Ackerland für $486m kaufen und gleichzeitig knausern sie bei KFC wegen Bagatellbeträgen herum.

Die Typen müssen jetzt liefern - die ständige Dampfplauderei interessiert niemanden mehr.

Die Typen müssen jetzt liefern - die ständige Dampfplauderei interessiert niemanden mehr.

Guten Tag,

ich verfolge das Forum seit einiger Zeit und möchte mich erstmalig mit einem Beitrag einbringen.

Es tummeln sich einige weniger bekannte Unternehmen, teilwiese Privatunternehmen, ebenfalls auf dem Gebiet des Coal Upgradings.

Die techn. Probleme in Tabang von WEC lassen sich sicherlich lösen, wobei ich glaube, dass sich dies mind. bis Herbst hinziehen wird. Es ist abzuwarten was sich noch alles auf diesem recht komplexen Gebiet tut. Ich jedenfalls bin seit einiger Zeit raus und warte ab.

Es gibt noch mind. 6 ernstzunehmende Alternativen zu WEC.

Technisch ist zu berücksichtigen, dass sich 100% Briketts nicht so ohne weiteres in existierende KW`s verbrennen lassen. Hier ist blending ggfs. ein probates Mittel oder aber die Anpassung der Anlagen an Upgraded Coal.

Ausserdem ist zu bedenken, dass der weitaus grössere Teil Indonesischer Kohlen sog. Low Rank Coals sind und diese sind m.E. nicht so ohne weiteres mit dem WEC Verfahren zu brikettieren. In Tabang wird Subbit brikettiert.

ich verfolge das Forum seit einiger Zeit und möchte mich erstmalig mit einem Beitrag einbringen.

Es tummeln sich einige weniger bekannte Unternehmen, teilwiese Privatunternehmen, ebenfalls auf dem Gebiet des Coal Upgradings.

Die techn. Probleme in Tabang von WEC lassen sich sicherlich lösen, wobei ich glaube, dass sich dies mind. bis Herbst hinziehen wird. Es ist abzuwarten was sich noch alles auf diesem recht komplexen Gebiet tut. Ich jedenfalls bin seit einiger Zeit raus und warte ab.

Es gibt noch mind. 6 ernstzunehmende Alternativen zu WEC.

Technisch ist zu berücksichtigen, dass sich 100% Briketts nicht so ohne weiteres in existierende KW`s verbrennen lassen. Hier ist blending ggfs. ein probates Mittel oder aber die Anpassung der Anlagen an Upgraded Coal.

Ausserdem ist zu bedenken, dass der weitaus grössere Teil Indonesischer Kohlen sog. Low Rank Coals sind und diese sind m.E. nicht so ohne weiteres mit dem WEC Verfahren zu brikettieren. In Tabang wird Subbit brikettiert.

Antwort auf Beitrag Nr.: 41.435.878 von Coalpope am 01.05.11 18:39:31Hallo,

Schön neue Diskussionsteilnehmer zu sehen!

Welche Unternehmen sind das, die Du als ernstzunehmende Wettbewerber siehst?

Weshalb sollen sich die Briketts nicht ohne weiteres in Kohlekraftwerken verwenden lassen? Den mir vorliegenden schriftlichen Auskünften von WEC sind die Briketts ohne weiteres für die pulverized coal injection geeignet und lassen sich auch in bestehenden Kohlemühlen mahlen.

low rank coal ist ein Sammelbegriff für subbituminous coal und die minderwertigere lignite bzw. brown coal. Gemäß der mir ebenfalls schriftlich vorliegenden Auskunft wurde bereits erfolgreich lignite aus Victoria mit einem Brennwert von 2,800 kcals/kg und ~65% Feuchtigkeit in Briketts mit ~5,600 kcals/kg verarbeitet, wobei der Konversionsfaktor bei 2.5 lag (gegenüber 1.35 bei subbituminous coal).

Laut einer Präsentation der Indonesian Coal Mining Association (http://www.jcoal.or.jp/publication/seminar/pdf_for_hp_indone…) existieren in Indonesien Kohlevorkommen von 93.4 Mrd. Tonnen, wovon 18.7 Mrd. Tonnen als mineable gelten und somit als Reserves qualifiziert sind. Davon weisen 62% einen Brennwert von 5100-6100 kcals/kg auf, sodaß jedenfalls 11.6 Mrd. Tonnen raffinierbare subbituminous coal existieren:

Selbst wenn die Raffinierung von lignite ökonomisch oder technisch problematisch sein sollte, dürften die Vorkommen von subbituminous coal ausreichen um WEC bis zum Ende des Zeitalters fossiler Brennstoffe auszulasten.

Die wirklichen Probleme Indonesiens sind die mangelnde Infrastruktur und die etwas unberechenbare Regulierung.

Schön neue Diskussionsteilnehmer zu sehen!

Welche Unternehmen sind das, die Du als ernstzunehmende Wettbewerber siehst?

Weshalb sollen sich die Briketts nicht ohne weiteres in Kohlekraftwerken verwenden lassen? Den mir vorliegenden schriftlichen Auskünften von WEC sind die Briketts ohne weiteres für die pulverized coal injection geeignet und lassen sich auch in bestehenden Kohlemühlen mahlen.

low rank coal ist ein Sammelbegriff für subbituminous coal und die minderwertigere lignite bzw. brown coal. Gemäß der mir ebenfalls schriftlich vorliegenden Auskunft wurde bereits erfolgreich lignite aus Victoria mit einem Brennwert von 2,800 kcals/kg und ~65% Feuchtigkeit in Briketts mit ~5,600 kcals/kg verarbeitet, wobei der Konversionsfaktor bei 2.5 lag (gegenüber 1.35 bei subbituminous coal).

Laut einer Präsentation der Indonesian Coal Mining Association (http://www.jcoal.or.jp/publication/seminar/pdf_for_hp_indone…) existieren in Indonesien Kohlevorkommen von 93.4 Mrd. Tonnen, wovon 18.7 Mrd. Tonnen als mineable gelten und somit als Reserves qualifiziert sind. Davon weisen 62% einen Brennwert von 5100-6100 kcals/kg auf, sodaß jedenfalls 11.6 Mrd. Tonnen raffinierbare subbituminous coal existieren:

Selbst wenn die Raffinierung von lignite ökonomisch oder technisch problematisch sein sollte, dürften die Vorkommen von subbituminous coal ausreichen um WEC bis zum Ende des Zeitalters fossiler Brennstoffe auszulasten.

Die wirklichen Probleme Indonesiens sind die mangelnde Infrastruktur und die etwas unberechenbare Regulierung.

Leider kann ich die Privatunternehmen nicht nennen.

Aber schau mal hier :http://www.coalupgrade.com/

Es gibt Amerikaner, Japaner und Chinesen nur keine deutschen Unternehmen. Wobei doch gerade wir die meiste Erfahrung mit feuchten Kohlen haben !

In PCI Anlagen sind die Briketts je nach Anlagenkonfiguration nicht ohne weiters in nicht inerter Fahrweise zu vermahlen. Wir sprechen ja über hochflüchtige Kohlen. Sicherheitstechnik ist zu beachten !

In Kraftwerken ist das Problem ähnlich, nur daß man hier zwar nicht inert fährt aber dafür den Lufthaushalt anpassen muß.

WEC mischt übrigens die Briketts aus Tabang !

Das mit der Lignitekohle aus Victoria bezieht sich nicht auf Tabang sondern auf die Versuchsmahlanlage. Da kann man alles mit machen.

Bei 50 -60 % Feuchte muss man schon sehr heiß rangehen, was in einer 1 MIo t/a Anlage schon eine Herausforderung ist.

Die Firma die ein betriebssichers Verfahren für 1 Miot/a für LRC (Low Rank Coal oder bei uns braunkohle genannt)entwickelt macht langfristig das Rennen. Da sehe ich aber noch nichts.

Aber schau mal hier :http://www.coalupgrade.com/

Es gibt Amerikaner, Japaner und Chinesen nur keine deutschen Unternehmen. Wobei doch gerade wir die meiste Erfahrung mit feuchten Kohlen haben !

In PCI Anlagen sind die Briketts je nach Anlagenkonfiguration nicht ohne weiters in nicht inerter Fahrweise zu vermahlen. Wir sprechen ja über hochflüchtige Kohlen. Sicherheitstechnik ist zu beachten !

In Kraftwerken ist das Problem ähnlich, nur daß man hier zwar nicht inert fährt aber dafür den Lufthaushalt anpassen muß.

WEC mischt übrigens die Briketts aus Tabang !

Das mit der Lignitekohle aus Victoria bezieht sich nicht auf Tabang sondern auf die Versuchsmahlanlage. Da kann man alles mit machen.

Bei 50 -60 % Feuchte muss man schon sehr heiß rangehen, was in einer 1 MIo t/a Anlage schon eine Herausforderung ist.

Die Firma die ein betriebssichers Verfahren für 1 Miot/a für LRC (Low Rank Coal oder bei uns braunkohle genannt)entwickelt macht langfristig das Rennen. Da sehe ich aber noch nichts.

Antwort auf Beitrag Nr.: 41.440.699 von Coalpope am 02.05.11 18:58:07Wir haben auch die meiste Erfahrung in der Maglev-Technologie und nutzen sie nicht.

Aber back to topic: Ich dachte die Wirbelschichtfeuerung sei heutzutage - alleine schon zur Schwefeldioxidabscheidung - absoulter Usus in modernen Kraftwerken. Dabei handelt es sich doch um eine inerte Fahrweise?

Siehst Du da ernsthaft Problem für den Absatz der WEC Briketts?

Daß WEC die Briketts mit thermal coal von Bayan mischt, liegt der Darstellung des Managements nach einzig an der fehlenden indonesischen Exportlizenz (Izin Usaha Pertambangan, kurz IUP) für das JV-Unternehmen, PT Kaltim Supacoal (KSC). Wie sich nach langem Hin und Her nun gem. S. 2 des letzten Quarterly Activities and Cashflow Report - Appendix 5B herausgestellt hat, ist nun wohl nur eine Special IUP (Processing and Refining) erforderlich, und keine gesonderte überregionale IUP für sales and transportation.

Daß die lignite in Cessnock raffiniert wurde, war mir bekannt. Klar wird die Trocknung deutlich aufwendiger, aber weshalb sollte man sich angesichts des breiten Angebots an subbituminous coal überhaupt mit lignite aufhalten? Sind die Förderkosten für lignite gegenüber subbituminous coal so viel geringer, daß sich die aufwendigere Raffinierung überhaupt lohnen könnte?

Aber back to topic: Ich dachte die Wirbelschichtfeuerung sei heutzutage - alleine schon zur Schwefeldioxidabscheidung - absoulter Usus in modernen Kraftwerken. Dabei handelt es sich doch um eine inerte Fahrweise?

Siehst Du da ernsthaft Problem für den Absatz der WEC Briketts?

Daß WEC die Briketts mit thermal coal von Bayan mischt, liegt der Darstellung des Managements nach einzig an der fehlenden indonesischen Exportlizenz (Izin Usaha Pertambangan, kurz IUP) für das JV-Unternehmen, PT Kaltim Supacoal (KSC). Wie sich nach langem Hin und Her nun gem. S. 2 des letzten Quarterly Activities and Cashflow Report - Appendix 5B herausgestellt hat, ist nun wohl nur eine Special IUP (Processing and Refining) erforderlich, und keine gesonderte überregionale IUP für sales and transportation.

Daß die lignite in Cessnock raffiniert wurde, war mir bekannt. Klar wird die Trocknung deutlich aufwendiger, aber weshalb sollte man sich angesichts des breiten Angebots an subbituminous coal überhaupt mit lignite aufhalten? Sind die Förderkosten für lignite gegenüber subbituminous coal so viel geringer, daß sich die aufwendigere Raffinierung überhaupt lohnen könnte?

Auf hotcopper habe ich folgenden Link gefunden

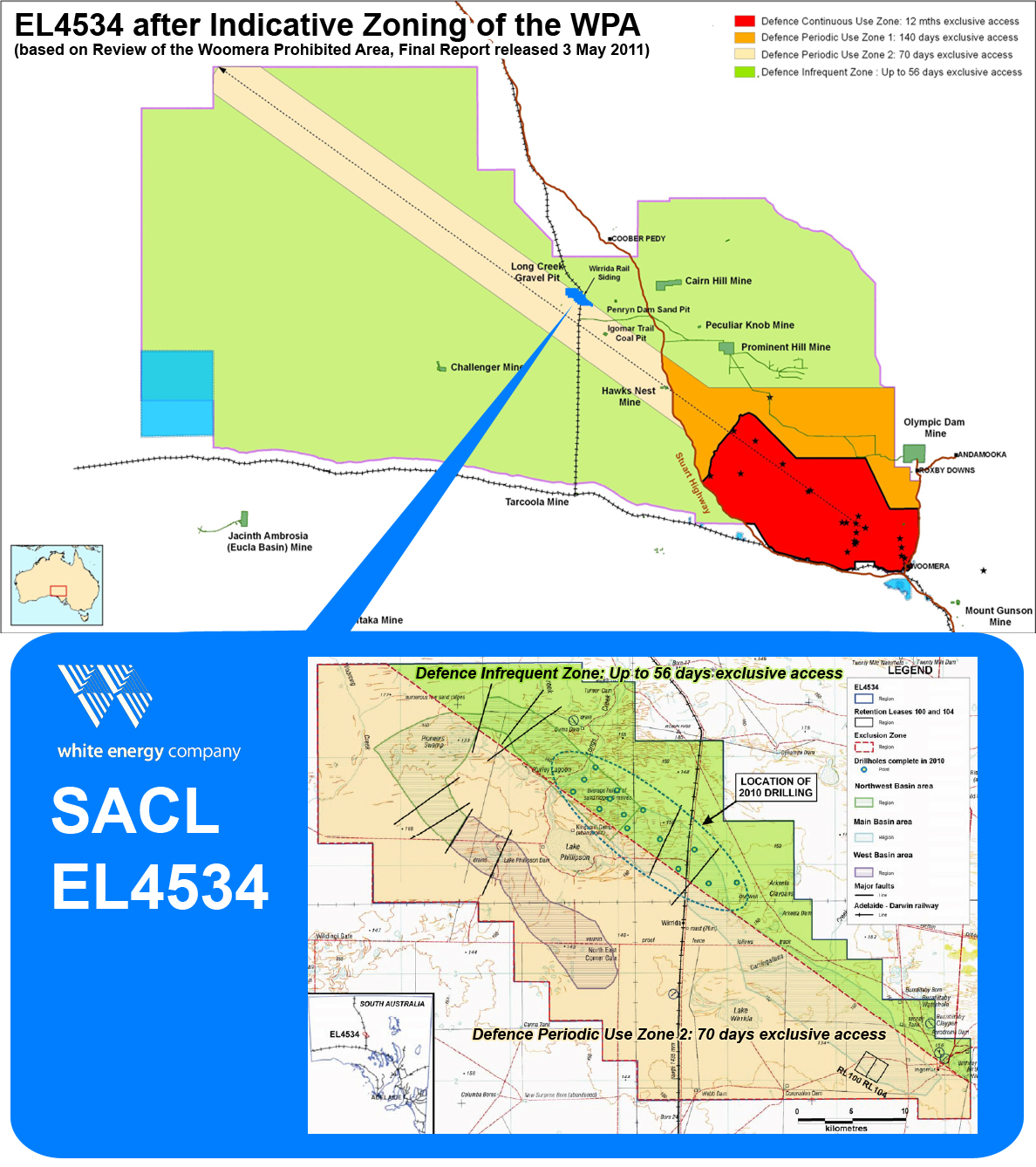

http://news.smh.com.au/breaking-news-national/prohibited-are…

Das ist doch für SACL auch relevant, warum freut sich der Kurs nicht?

Ciao

EriFan

http://news.smh.com.au/breaking-news-national/prohibited-are…

Das ist doch für SACL auch relevant, warum freut sich der Kurs nicht?

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.442.535 von EriFan am 03.05.11 09:01:44Weil es noch ca. 6 Monate dauern wird bis man die endgültig zugänglichen Zonen inkl. der Zugangsregelungen definiert hat. Auch bei den Standortverwaltungen in Oz sitzen nicht immer die hellsten Köpfe, es heißt ja nicht umsonst "Bist Du doof, geh zur StOV".

@Coalpope

Check mal bitte dein Boardmail. Cheers !

@Coalpope

Check mal bitte dein Boardmail. Cheers !

Nochmal zurück zu meiner Einlassung, subbit ist ein (wenn auch grosses) Strohfeuer. Das eigentliche Geschäft wird gerade noch entwickelt und heisst LRC upgrading . Am besten wäre eigentlich die Vergasung um Endprodukte herzustellen. Das ist aber noch in weiter Ferne da irre Investitionen notwendig.

Alle suchen was vernünftiges um die schlechten Kohlen aufzubereiten. Wenn WEC nur halbwegs überzeugen könnte wäre das die Lizenz zum Gelddrucken für die Miners. Es ist aber noch wirklich niemand überzeugt ! Ich steige bei WEV erst wieder bei Kursen unter < 2 A$ ein.

Aber mal was anderes: kennt jemand Firmen die in dezentrale Stromerzeugung in Afrika aktiv sind bzw. bereits Einheiten aufkaufen und betreiben ? Ich denke da an Dieseleinheiten oder kleine Wirbelschicht oder Druckkessel bis 50 MW. Dezentrale Stromversorgung ist m. E. speziell für Afrika die Zukunft. Wer frühzeitig dabei ist gewinnt !!

Alle suchen was vernünftiges um die schlechten Kohlen aufzubereiten. Wenn WEC nur halbwegs überzeugen könnte wäre das die Lizenz zum Gelddrucken für die Miners. Es ist aber noch wirklich niemand überzeugt ! Ich steige bei WEV erst wieder bei Kursen unter < 2 A$ ein.

Aber mal was anderes: kennt jemand Firmen die in dezentrale Stromerzeugung in Afrika aktiv sind bzw. bereits Einheiten aufkaufen und betreiben ? Ich denke da an Dieseleinheiten oder kleine Wirbelschicht oder Druckkessel bis 50 MW. Dezentrale Stromversorgung ist m. E. speziell für Afrika die Zukunft. Wer frühzeitig dabei ist gewinnt !!

Antwort auf Beitrag Nr.: 41.447.970 von Coalpope am 03.05.11 22:58:02Indem Du die Veredelung von subbit. coal als Strohfeuer bezeichnest, negierst Du Tatsachen, nämlich die enorme Preisdifferenz zwischen subbit. und bit. coal und die höhere Verfügbarkeit von subbit. coal gegenüber lignite.

Das kann ich ebensowenig nachvollziehen, wie Deine Erwartung nach erfolgreicher Modifikation des Moduls in Tabang zu Kursen < A$2 wieder in WEC einsteigen zu können.

Und wieso man "irre" Investitionen tätigen sollte um lignite zu raffinieren, wo Mrd. Tonnen subbit. coal auf ihre Raffinierung warten, hast Du auch noch nicht erläutert.

Das kann ich ebensowenig nachvollziehen, wie Deine Erwartung nach erfolgreicher Modifikation des Moduls in Tabang zu Kursen < A$2 wieder in WEC einsteigen zu können.

Und wieso man "irre" Investitionen tätigen sollte um lignite zu raffinieren, wo Mrd. Tonnen subbit. coal auf ihre Raffinierung warten, hast Du auch noch nicht erläutert.

Gestern wurde nun endlich der auf 4. Februar 2011 datierte Final Report zum Review of the Woomera Prohibited Area veröffentlicht, der nun die in nachfolgender Grafik dargestellte Aufteilung der WPA vorsieht. Demnach wird WEC zu etwa einem Drittel des Vorkommens am Lake Phillipson (den nordöstlichen Teil) an mindestens 309 Tagen im Jahr Zugang haben, während die übrigen zwei Drittel an mindestens 295 Tagen zugänglich sein werden:

die Verfügbarkeit von subbit ist genau der Punkt. Natürlich gibt es noch reichlich subbit. Aber es wird mittelfristig noch reichlicher Lignite LRC geben.Das gilt meines Erachtens für Indonesien und Australien gleichermaßßen. Das WEC Verfahren eignet sich nicht sehr gut für LRC auch wenn es behauptet wird

Tabang hat Probleme mit der Feuchte die etwas über dem erwarteten lag und LRC liegt noch weitaus höher. Zudem ist LRC schwieriger bindemittellos zu brikettieren. Tabang in den Griff zu bekommen wird noch ein paar Monate dauern. Die höhere Feuchte ist auch nur ein Teilproblem es gibt noch ein paar andere. Ich möchte hier jetzt aber nicht zu technisch werden.

WEC hat sicher noch einige andere aussichtsreiche Projekte aber trotzdem ist Tabang von enormer Bedeutung. Dort schaut alles hin. Nur leider liegt es in the middle of nowhere.

Da die Problemlösung noch dauern wird rechne ich noch mit tieferen Kursen. Dies ist meine durch meine techn. Kenntnisse auf diesem Gebiet beinflusste Meinung. Wir werden ja sehen ob ich richtig liege.

Tabang hat Probleme mit der Feuchte die etwas über dem erwarteten lag und LRC liegt noch weitaus höher. Zudem ist LRC schwieriger bindemittellos zu brikettieren. Tabang in den Griff zu bekommen wird noch ein paar Monate dauern. Die höhere Feuchte ist auch nur ein Teilproblem es gibt noch ein paar andere. Ich möchte hier jetzt aber nicht zu technisch werden.

WEC hat sicher noch einige andere aussichtsreiche Projekte aber trotzdem ist Tabang von enormer Bedeutung. Dort schaut alles hin. Nur leider liegt es in the middle of nowhere.

Da die Problemlösung noch dauern wird rechne ich noch mit tieferen Kursen. Dies ist meine durch meine techn. Kenntnisse auf diesem Gebiet beinflusste Meinung. Wir werden ja sehen ob ich richtig liege.

Antwort auf Beitrag Nr.: 41.468.430 von Coalpope am 07.05.11 08:55:30Sollte sich das Jahr 2008 an den Finanzmärkten wiederholen sind nachhaltige Kurse < 2 AUD ausgemachte Sache. Das Runter- und Anfahren der Anlage in Tabang birgt auch ein Restrisiko, dass im Extremfall einen kurzfristigen Dip unter die 2 AUD mitsichbringen kann. Ich bin aber auch der Meinung, dass WEC fundamantal durch das Ressourcenupdate von SACL, das weitere Resourcenpotential der zugänglichen WPA, dem sich anbahnenden Projekt in Afrika und der Cash Position eine Bewertung > 2 AUD zuzugestehen ist. Davon mal abgesehen kann ich mir nur schwer vorstellen, dass sich das großzügig besetzte Top-Management bis zum Herbst mit dem operativen Bugfixing in Tabang beschäftigt. Sollte das der Fall sein dann hätte ich als Miteigentümer gerne einen täglichen Newsletter zur Fortschrittskontrolle auf dem dem Weg zu 100 % Soll-Leistung.

Antwort auf Beitrag Nr.: 41.470.417 von Xetraparasit am 08.05.11 16:46:30Als Hobby-Charttechniker sehe ich die nächste Unterstützung bei 2,10 A$, welche aus dem Frühjahr 2008 und Anfang 2010 resultiert.

Die Unterstützung aus dem Bereich von 2,45 bis 2,50 A$ scheint vorerst verloren zu sein.

Aber das ist ja alles nur technischer Handel.

Wenn unsere BCB-Technik funktioniert, brauchen wir darauf auch nicht mehr zu achten

Die Unterstützung aus dem Bereich von 2,45 bis 2,50 A$ scheint vorerst verloren zu sein.

Aber das ist ja alles nur technischer Handel.

Wenn unsere BCB-Technik funktioniert, brauchen wir darauf auch nicht mehr zu achten

Antwort auf Beitrag Nr.: 41.476.502 von rootsofcanada am 10.05.11 08:38:40Bei den Kursen werden einem fast die Augen feucht vor lauter Freude über die Nachkaufgelegenheiten. Im subbituminösen Kohlebereich steht seit kurzem in Oz ein Deposit zum Verkauf, für das die UBS einen Käufer finden soll. Es handelt sich dabei um die Callide Mine von Anglo American in Qld. Vorkommen 250 Mio. Tonnen, Potential 1 Mrd. Tonnen, 10 MTPA Output, 4 x open cut, geschätzter Wert 300 Mio. AUD. Die Qualität der Kohle wird folgendermaßen eingestuft: quality parametes vary widely vertically and laterally, e.g. total moisture 16-20 %, raw ash 8-28 %, iron oxide in coal ash 0,5-72 % and inital deformation temperature, reducing atmosphere (1080-1600 + °C). Sollte das Zeug BCB tauglich sein dann wird man sich die Option sicherlich bei WEC ansehen.

Sorry, würde sagen die Kohle hat zu wenig Wasser. Da ist der erzielbare höhere CV nicht ausreichend um die Investition zu rechtfertigen.ROI zwar immer noch relativ gut aber bei anderen Kohlen wird denen das bestimmt mehr Spass machen. TM sollte mind. 30 % sein !

Aber dennoch, bald sind wir ja unter meinen 2 AU$ und dann kann mal ja mal wieder zuschlagen.

Aber dennoch, bald sind wir ja unter meinen 2 AU$ und dann kann mal ja mal wieder zuschlagen.

Antwort auf Beitrag Nr.: 41.502.443 von Coalpope am 14.05.11 09:18:46Das Management hätte auch seine wahre Freude an der Entwicklung des vergleichsweise noch renditeärmeren Mt. Penny Projekts gehabt. Umgeben von Biosphärenreservaten wären dort sicherlich x-fach verschärftere Umwelt-und Renaturierungsauflagen gemacht worden sofern die BVPA das Projekt nicht gänzlich torpediert hätte.

Antwort auf Beitrag Nr.: 41.503.378 von Xetraparasit am 14.05.11 16:46:34Sehr beruhigend zu lesen, dass lt. MW Analyse das wesentliche Asset das Mgmt.-Team ist.

Wohin darf ich mich übergeben?

Ciao

EriFan

Wohin darf ich mich übergeben?

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.547.103 von EriFan am 24.05.11 10:54:44Seit Wochen spiele ich mit dem Gedanken hier ein Investment einzugehen, habe aber noch gewartet, bis eine erkennbare Gegenbewegung einzusetzen scheint ... nur, so langsam kommen mir Zweifel an dem Erfolg der Firma und somit auch des Aktienkurses. Charttechnisch müßte es ja jetzt problemlos auch noch in den Bereich von ca. 1,50 AUD gehen ... aber hält dann wenigstens diese Unterstützung???? Und ist dann wirklich mit einem Turnaround zu rechnen???? Im Moment fehlt mir ein wenig der Glaube!!!

Gruß, Seinfeld

Gruß, Seinfeld

Antwort auf Beitrag Nr.: 41.547.293 von seinfeld am 24.05.11 11:28:01Dann solltest Du es mal in der Kirche versuchen.

Antwort auf Beitrag Nr.: 41.547.658 von Xetraparasit am 24.05.11 12:25:41Ein wenig göttliche Unterstützung brauchen wir aktuell wohl alle...

Ciao

EriFan

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.553.679 von EriFan am 25.05.11 11:49:19Ich habe vergangene Woche erneut ein Informationsschreiben meiner Bank erhalten, in dem ich darauf hingewiesen werde, dass meine Bank WEC auf deren Anfrage hin meinen Aktienbestand mitgeteilt hat.

Ende letzten Jahres wurde dieses Auskunftersuchen wohl im Rahmen der Cascade-Deals unternommen.

Welche Intention nun dahintersteckt, darüber kann nur spekuliert werden :

1. Es findet ein Abgeleich mit den Daten von Dezember stand, um Verschiebungen im Aktionärskreis feststellen zu können (um eventuell selbst den Kurseinbruch untersuchen zu können)

2. Das Management möchte in Erfahrung bringen, ob wir alle noch da sind

3. Eine grössere Marktkapital-Transaktion steht bevor (eventuell Kapitalerhöhung trotz vorhandenem Cash-Bestand, um eventuell größere Kohlevorkommen finanzieren zu können...)

1,2 oder 3 , Ihr müßt Euch entscheiden, 3 Felder sind freiiii !

Ende letzten Jahres wurde dieses Auskunftersuchen wohl im Rahmen der Cascade-Deals unternommen.

Welche Intention nun dahintersteckt, darüber kann nur spekuliert werden :

1. Es findet ein Abgeleich mit den Daten von Dezember stand, um Verschiebungen im Aktionärskreis feststellen zu können (um eventuell selbst den Kurseinbruch untersuchen zu können)

2. Das Management möchte in Erfahrung bringen, ob wir alle noch da sind

3. Eine grössere Marktkapital-Transaktion steht bevor (eventuell Kapitalerhöhung trotz vorhandenem Cash-Bestand, um eventuell größere Kohlevorkommen finanzieren zu können...)

1,2 oder 3 , Ihr müßt Euch entscheiden, 3 Felder sind freiiii !

Während der "Quarterly Activities and Cashflow Report - Appendix 5B" vom 29.10.2010 (http://www.asx.com.au/asxpdf/20101029/pdf/31tkhfy25p45vf.pdf) noch eine Zielfeuchtigkeit von 7-8% nannte, zielt man laut gestriger Veröffentlichung nun eine Feuchtigkeit von 6-7% an, sobald das Modul im Juni umgebaut wurde. Auch wenn ich nicht weiß, inwieweit diese marginale Feuchtigkeitsreduktion um ein Prozentpunkt den Brennwert des Briketts verbessert, klingt es doch recht positiv, daß die Zielparameter höher gesteckt wurden.

Am bermekenswertesten ist jedoch der Umstand, daß Mr Flannery nun doch wieder vom Erreichen der Sollkapazität von 1 Mtpa ausgeht, während er in den conference calls im April noch daran zweifelte und wegen der womöglich unzureichenden Leistung der Brikettiermaschinen von 0.8 Mtpa sprach. Wenn man die Brikettiermaschinen nun doch auf Sollkapazität trimmen kann, wäre das nicht nur für das bestehende Modul relevant, sondern auch für das nächste, für das laut Flannerys Äußerungen in einem der conference calls nämlich bereits die Brikettiermaschinen bestellt wurden, obwohl das nächste Modul selbst noch gar nicht spruchreif ist.

Am bermekenswertesten ist jedoch der Umstand, daß Mr Flannery nun doch wieder vom Erreichen der Sollkapazität von 1 Mtpa ausgeht, während er in den conference calls im April noch daran zweifelte und wegen der womöglich unzureichenden Leistung der Brikettiermaschinen von 0.8 Mtpa sprach. Wenn man die Brikettiermaschinen nun doch auf Sollkapazität trimmen kann, wäre das nicht nur für das bestehende Modul relevant, sondern auch für das nächste, für das laut Flannerys Äußerungen in einem der conference calls nämlich bereits die Brikettiermaschinen bestellt wurden, obwohl das nächste Modul selbst noch gar nicht spruchreif ist.

Hallo zusammen,

ich habe vor einigen Tagen mit großem Interesse die WEC Story hier auf WO gelesen. Die Story klingt toll.

Was ich nicht ganz verstehe: Warum hängt offenbar der Erfolg der Story komplett daran, dass Tabang kruzfristig 100% Leistung erreicht? Wenn man Kohle für 10-20USD einkaufen oder fördern und nach dem Upgrade für 80-100 USD verkaufen kann, dann muss doch das Upgrading auch mit der aktuellen Performance von 60%(?) schon sehr profitabel laufen. Oder sehe ich das falsch?

Weiss jamand wann man mit Ergebnissen aus dem Upgrade der Anlage in Tabang rechnen kann?

ich habe vor einigen Tagen mit großem Interesse die WEC Story hier auf WO gelesen. Die Story klingt toll.

Was ich nicht ganz verstehe: Warum hängt offenbar der Erfolg der Story komplett daran, dass Tabang kruzfristig 100% Leistung erreicht? Wenn man Kohle für 10-20USD einkaufen oder fördern und nach dem Upgrade für 80-100 USD verkaufen kann, dann muss doch das Upgrading auch mit der aktuellen Performance von 60%(?) schon sehr profitabel laufen. Oder sehe ich das falsch?

Weiss jamand wann man mit Ergebnissen aus dem Upgrade der Anlage in Tabang rechnen kann?

Antwort auf Beitrag Nr.: 41.642.859 von OmahaCalling am 14.06.11 10:59:34Hallo Fremder

Diese Gedanken habe ich mir auch schon gemacht, dass sich eigentlich auch eine 60%ige Solleistung zum Geldverdienen lohnen würde.

Jedoch möchte man ein perfektes Produkt, dass auf 100 % Auslastung arbeiten soll.

Geringere Auslastung läßt zudem die Marge enorm schrumpfen.

Für die Expansion, d.h. dem Roll Out weiterer Module, ist es aber unerlässlich, dass das Pilotprojekt einwandfrei funktioniert, da sich die designierten JV-Partner aus dem Minenbusiness ansonsten nicht für eine Zusammenarbeit begeistern ließen.

Die Modifizierung in Tabang soll Ende des Q3 abgeschlossen sein, anschließend wird man testen, ob das Modul über eine längere Zeit auf Vollast funktioniert, so dass man wohl im November/Dezember ein Fazit ziehen kann.

Glück auf !

Diese Gedanken habe ich mir auch schon gemacht, dass sich eigentlich auch eine 60%ige Solleistung zum Geldverdienen lohnen würde.

Jedoch möchte man ein perfektes Produkt, dass auf 100 % Auslastung arbeiten soll.

Geringere Auslastung läßt zudem die Marge enorm schrumpfen.

Für die Expansion, d.h. dem Roll Out weiterer Module, ist es aber unerlässlich, dass das Pilotprojekt einwandfrei funktioniert, da sich die designierten JV-Partner aus dem Minenbusiness ansonsten nicht für eine Zusammenarbeit begeistern ließen.

Die Modifizierung in Tabang soll Ende des Q3 abgeschlossen sein, anschließend wird man testen, ob das Modul über eine längere Zeit auf Vollast funktioniert, so dass man wohl im November/Dezember ein Fazit ziehen kann.

Glück auf !

Guten Tag allerseits,

Ich schliesse mich dem Kollegen an. Solange etwas nicht nachweislich betriebssicher läuft wird man nicht zig Mio Dollar investieren. Zu den Chancen muss man sagen, dass die Grenzen in den Rohkohlefeuchten liegen.

Kohlen mit Feuchten von deutlich über 45% werden zukünftig an Bedeutung gewinnen. Und genau da liegt das Problem. Das muß WEC erst noch zeigen,Tabang ist dafür ja nicht ausgelegt.

Nicht zu vergessen sind da auch noch andere mehr oder weniger bekannte Firmen, die sich auf dem Gebiet tummeln und WEC ärgern könnten !

In jedem Fall ist die Trocknung hochfeuchter Brennstoffe eine im wahrsten Sinne heiße Story. Da wird noch einiges passieren und man sollte die Augen und Ohren auch für Alternativen zu WEC immer offen halten.

Ich schliesse mich dem Kollegen an. Solange etwas nicht nachweislich betriebssicher läuft wird man nicht zig Mio Dollar investieren. Zu den Chancen muss man sagen, dass die Grenzen in den Rohkohlefeuchten liegen.

Kohlen mit Feuchten von deutlich über 45% werden zukünftig an Bedeutung gewinnen. Und genau da liegt das Problem. Das muß WEC erst noch zeigen,Tabang ist dafür ja nicht ausgelegt.

Nicht zu vergessen sind da auch noch andere mehr oder weniger bekannte Firmen, die sich auf dem Gebiet tummeln und WEC ärgern könnten !

In jedem Fall ist die Trocknung hochfeuchter Brennstoffe eine im wahrsten Sinne heiße Story. Da wird noch einiges passieren und man sollte die Augen und Ohren auch für Alternativen zu WEC immer offen halten.

Zitat von OmahaCalling: Was ich nicht ganz verstehe: Warum hängt offenbar der Erfolg der Story komplett daran, dass Tabang kruzfristig 100% Leistung erreicht? Wenn man Kohle für 10-20USD einkaufen oder fördern und nach dem Upgrade für 80-100 USD verkaufen kann, dann muss doch das Upgrading auch mit der aktuellen Performance von 60%(?) schon sehr profitabel laufen. Oder sehe ich das falsch?Weil man mit dem Modul gewisse produktionsunabhängige, nach unten nicht skalierbare Fixkosten hat, die bei zu geringer Kapazität die Marge auffressen. Ohne gerade eine genaue Quelle benennen zu können, meine ich mich zu erinnern, daß man ab ca. 0.6 Mtpa den break even erreicht.

Weiss jamand wann man mit Ergebnissen aus dem Upgrade der Anlage in Tabang rechnen kann?Gemäß der heute veröffentlichten neuen Investor Presentation (http://www.asx.com.au/asxpdf/20110614/pdf/41z63djybrhfxs.pdf, S. 13) werden die Umbaumaßnahmen im September abgeschlossen. Im letzten Quartal diesen Jahres sollte die modifizierte Anlage angefahren werden und dann hoffentlich bis spätestens Dezember Erfolgsmeldungen liefern. Zuvor könnte evtl. schon etwas zur drying column durchsickern, nach deren derzeit in der Montage befindlichen Verlängerung die Feuchtigkeit der Briketts von bislang 11% auf 6-7% reduziert werden

soll. Inwieweit diese 4-5 Prozentpunkte den Brennwert zu steigern vermögen, kann uns CoalPope vielleicht beantworten.

Hallo,

jedes Prozent weniger Wasser ist von Bedeutung.Ich gebe allerdings zu bedenken, dass man grundsätzlich eine Messtoleranz von ca. 2 prozent berücksichtigen sollte. Ausserdem muss sichergestellt sein,dass nach Trocknung die Briketts aus der umgebenden Luftfeuchte nicht wieder Feuchtigkeit aufnehmen. Grundsätzlich gilt, je trockener die Briketts umso groesser das Bestreben wieder Feuchte aufzunehmen. Also, ich denke wir muessen beobachten was passiert. Jedenfalls werde ich das Gefühl nicht los, dass z.Zt. Jede Nachricht positiv verwertet wird, auch wenn es nur ein Kran ist. Schaun mer mal!

jedes Prozent weniger Wasser ist von Bedeutung.Ich gebe allerdings zu bedenken, dass man grundsätzlich eine Messtoleranz von ca. 2 prozent berücksichtigen sollte. Ausserdem muss sichergestellt sein,dass nach Trocknung die Briketts aus der umgebenden Luftfeuchte nicht wieder Feuchtigkeit aufnehmen. Grundsätzlich gilt, je trockener die Briketts umso groesser das Bestreben wieder Feuchte aufzunehmen. Also, ich denke wir muessen beobachten was passiert. Jedenfalls werde ich das Gefühl nicht los, dass z.Zt. Jede Nachricht positiv verwertet wird, auch wenn es nur ein Kran ist. Schaun mer mal!

Antwort auf Beitrag Nr.: 41.643.921 von Coalpope am 14.06.11 13:58:27Hm - die "Alternativen" scheinen ja wirklich ULTRA geheim zu sein. Solange die so unglaublich geheim sind, dass man auf gar keinen Fall darüber reden darf, werde ich mal ein paar WEC aufsammeln - vielleicht reichts ja für steigende Kurse. Ihr solltet mich nicht unterschätzen. ;-)

Überigens die Triebwerkshersteller haben bezüglich Zielerreichung beim Verbauch ja ein ähnliches Problem: Die garantieren einen Verbrauch, den Sie mit den ersten Triebwerken einer neuen Serie nicht erreichen können. Dafür akzeptieren sie u.U. Jahre lang Penalties. Später werden Nachrüstsätze geliefert, mit denen der versprochene Verbrauch erreicht wird. So ein Vorgehen ist aber vielleicht doch ein wenig riskant und für das ohnehin strapazierte Nervenkostüm langjähriger WEC Aktionäre nicht das richtige.

Ab heute Nacht bin ich dabei!

Überigens die Triebwerkshersteller haben bezüglich Zielerreichung beim Verbauch ja ein ähnliches Problem: Die garantieren einen Verbrauch, den Sie mit den ersten Triebwerken einer neuen Serie nicht erreichen können. Dafür akzeptieren sie u.U. Jahre lang Penalties. Später werden Nachrüstsätze geliefert, mit denen der versprochene Verbrauch erreicht wird. So ein Vorgehen ist aber vielleicht doch ein wenig riskant und für das ohnehin strapazierte Nervenkostüm langjähriger WEC Aktionäre nicht das richtige.

Ab heute Nacht bin ich dabei!

Antwort auf Beitrag Nr.: 41.647.293 von OmahaCalling am 15.06.11 00:27:58Bevor Du dich mit White unglücklich machst solltest Du vorab einen Blick auf Evergreen Energy (NYSE: EEE) werfen, vielleicht paßt das eher zu deinem Anlageprofil.

http://www.evgenergy.com/

http://www.evgenergy.com/

Antwort auf Beitrag Nr.: 41.647.919 von Xetraparasit am 15.06.11 09:24:48XP: Was soll denn das bitte für eine Empfehlung sein?

Laut den Bildern auf der Homepage haben die ja nicht mal einen Kran!

Ciao

EriFan

Laut den Bildern auf der Homepage haben die ja nicht mal einen Kran!

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.648.079 von EriFan am 15.06.11 09:57:18Aber dafür einen Khan

@Coalpope

Die Messtoleranz sollte man ja anhand von Messreihen bzw. Mittelwerten eliminieren können. Spätestens bei den Brenntests wird sich zeigen, ob man den Brennwert von derzeit ~5800 kcals/kg auf die angestrebten 6100 kcals/kg steigern konnte oder nicht.

Was die Feuchtigkeitsabsorption angeht, so rühmt sich WEC gerade diese beseitigt zu haben. Im Minig Exploration Entity Quarterly Report vom 29. April (http://www.asx.com.au/asxpdf/20110429/pdf/41yc8fpms41jbs.pdf, S. 2) heißt es dazu:

Was die Raffinierung von lignite angeht, so mag dies eine technologische Herausforderung darstellen und in bestimmten Regionen (v.a. in Deutschland) von Interesse sein, aber für WEC macht das ökonomisch angesichts der enormen Entwicklungskosten und dem Überangebot an oberflächennah vorkommender subbituminous coal im asiatisch-pazifischen Raum (siehe u.a. http://www.wallstreet-online.de/diskussion/1156641-521-530/w…) keinen Sinn.

Hinsichtlich Deiner Sorge um konkurrierende Kohleveredlungstechnologien sei erwähnt, daß WEC immer noch einen gewaltigen Vorsprung hat, denn die Briketts sind dauerhaft physisch und chemisch stabil (nicht adsorptiv, nicht endothermisch reaktiv) und kommen ohne chemische Bindemittel aus. Somit können die Briketts problemlos über vorhandene Infrastruktur gelagert und transportiert werden, während z.B. das K-Fuel von Evergreen ständig umgelagert werden muß, weil durch endothermische Reaktionen Hitzenester entstehen (siehe http://evergreenenergy.blogspot.com/) und andere Technologien die zeitnahe Verfeuerung des raffinierten Brennstoffs verlangen. Durch die problemlose Transportabilität der Briketts erlaubt BCB die Erschließung abgelegener Kohlevorkommen, was m.E. ein Alleinstellungsmerkmal ist.

@OmahaCalling

Willkommen an Bord! Nichts für ungut, aber um gegen den Abgabgedruck der wieder hyperaktiven Leerverkäufer (>36% des Handelsvolumens vom 9.-14. Juni waren Leerverkäufe) anzukommen, müßte schon ganz Grünwald zusammenlegen. Das wird sich aber ohnehin von alleine erledigen, denn die gestern veröffentlichte Investor Presentation läßt mich mutmaßen, daß gerade wieder eine Road Show stattfindet und bald wieder (noch) größere Käufer auftauchen.

@EriFan & Xetraparasit

Die Messtoleranz sollte man ja anhand von Messreihen bzw. Mittelwerten eliminieren können. Spätestens bei den Brenntests wird sich zeigen, ob man den Brennwert von derzeit ~5800 kcals/kg auf die angestrebten 6100 kcals/kg steigern konnte oder nicht.

Was die Feuchtigkeitsabsorption angeht, so rühmt sich WEC gerade diese beseitigt zu haben. Im Minig Exploration Entity Quarterly Report vom 29. April (http://www.asx.com.au/asxpdf/20110429/pdf/41yc8fpms41jbs.pdf, S. 2) heißt es dazu:

Recently, approximately 15,000 tonnes of briquetted coal which had been in stockpile for over 6 months was moved from KSC's stockyard to Bayan's Tabang mine stockyard. This briquetted coal was extensively sampled and tested. Despite the briquetted coal having been exposed to the elements for a lengthy period of time, test results show that it had not reabsorbed moisture which provides further verification that the core BCB technology is working as expected

Was die Raffinierung von lignite angeht, so mag dies eine technologische Herausforderung darstellen und in bestimmten Regionen (v.a. in Deutschland) von Interesse sein, aber für WEC macht das ökonomisch angesichts der enormen Entwicklungskosten und dem Überangebot an oberflächennah vorkommender subbituminous coal im asiatisch-pazifischen Raum (siehe u.a. http://www.wallstreet-online.de/diskussion/1156641-521-530/w…) keinen Sinn.

Hinsichtlich Deiner Sorge um konkurrierende Kohleveredlungstechnologien sei erwähnt, daß WEC immer noch einen gewaltigen Vorsprung hat, denn die Briketts sind dauerhaft physisch und chemisch stabil (nicht adsorptiv, nicht endothermisch reaktiv) und kommen ohne chemische Bindemittel aus. Somit können die Briketts problemlos über vorhandene Infrastruktur gelagert und transportiert werden, während z.B. das K-Fuel von Evergreen ständig umgelagert werden muß, weil durch endothermische Reaktionen Hitzenester entstehen (siehe http://evergreenenergy.blogspot.com/) und andere Technologien die zeitnahe Verfeuerung des raffinierten Brennstoffs verlangen. Durch die problemlose Transportabilität der Briketts erlaubt BCB die Erschließung abgelegener Kohlevorkommen, was m.E. ein Alleinstellungsmerkmal ist.

@OmahaCalling

Willkommen an Bord! Nichts für ungut, aber um gegen den Abgabgedruck der wieder hyperaktiven Leerverkäufer (>36% des Handelsvolumens vom 9.-14. Juni waren Leerverkäufe) anzukommen, müßte schon ganz Grünwald zusammenlegen. Das wird sich aber ohnehin von alleine erledigen, denn die gestern veröffentlichte Investor Presentation läßt mich mutmaßen, daß gerade wieder eine Road Show stattfindet und bald wieder (noch) größere Käufer auftauchen.

@EriFan & Xetraparasit

EEE sucht übrigens seit gestern einen neuen Kranführer mit "more relevant experience in the coal upgrading and beneficiation business": http://www.businesswire.com/news/home/20110615006762/en/Thom…

Antwort auf Beitrag Nr.: 41.655.507 von der_Inquisitor am 16.06.11 13:15:50Bei den Skillanforderungen ist ja zumindest mal kein WEC-Mitarbeiter betroffen!

Ciao

EriFan

Ciao

EriFan

@OmahaCalling

Hinsichtlich des break evens in Tabang erreichte mich der Hinweis, daß sich der CEO hierzu im britischen Conference Call vom 20. April wie folgt geäußert hat (ab ca. 13m 20s):

Hinsichtlich des break evens in Tabang erreichte mich der Hinweis, daß sich der CEO hierzu im britischen Conference Call vom 20. April wie folgt geäußert hat (ab ca. 13m 20s):

So I'm very confident that the process works. I'm recently confident we are close to a million tonnes a year but I don't think we need to do that to get this plant profitable. I think somewhere around the half-a-million-tonne-a-year mark or anything over that would be profitable.

Antwort auf Beitrag Nr.: 41.661.156 von der_Inquisitor am 17.06.11 11:41:55Dazu möchte ich noch anmerken, dass im conference call eine Marge von ca. 50 $ bei den gegenwärtigen Kohlepreisen in den Raum gestellt wurde. Mit der verfickten Exportlizenz wäre man sicherlich in Lage gewesen, diese Profitabilität durch erste Verkäufe eindrucksvoll zu beweisen was dem Kurs zuträglich hätte sein können. Wenigstens ist der Papierkram nun definitv erledigt, die korrupten indonesischen Behörden sind sich einig und die Erteilung der Lizenz erfolgt in the very near future, vielleicht auch imminently oder sogar shortly.

Antwort auf Beitrag Nr.: 41.648.674 von der_Inquisitor am 15.06.11 11:40:23Die im Raum stehende carbon tax und regionale strategic cropping land policies in Oz werden sich am Ende als Segen für White herausstellen. Das Exportangebot an hochwertiger Kohle aus down under wird sich mittelfristig verknappen. Erweiterungsinvestitonen werden bereits jetzt auf Eis gelegt. Durch die wenig ausgeprägte Nachfrageelastizität der großen kohleabhängigen Länder Indien & China wird zwangsläufig eine weitere Erhöhung der Produktion in Donesien und Afrika folgen, die aufgrund der relativ minderwertigen Kohlequalitäten dieser Länder höher ausfallen wird als die Verknappung des Exportstroms in Oz. Coal Upgrading Technologien werden bald in den Fokus der Märkte rücken. Man braucht nur etwas Geduld.

http://www.heraldsun.com.au/news/world/carbon-tax-could-clos…

http://www.foxbusiness.com/markets/2011/06/16/shenhua-1-bill…

http://www.heraldsun.com.au/news/world/carbon-tax-could-clos…

http://www.foxbusiness.com/markets/2011/06/16/shenhua-1-bill…

Old Park Lane Capital (OPL) hat gestern eine recht interessante Studie zu Kangaroo Resources (KRL.AX) (http://www.kangarooresources.com/pdf/OldParkLane_200611.pdf) veröffentlicht.

KRL besitzt 99% an einem subbituminösen Kohlevorkommen in Indonesien namens Pakar, welches Bayan Resource (BYAN) kürzlich als Sacheinlage gegen 2.3 Mrd. neue Aktien in KRL eingebracht hat, wodurch BYAN nun 56% an KRL hält.

Das schwefelarme Vorkommen in Pakar umfäßt bei einem Brennwert von 4600-5400 kcals/kg und 41% (nördlicher Teil) bis 48% (südlicher Teil) Feuchtigkeit insgesamt ca. 3 Mrd. Tonnen, wovon 426 Mt "probable JORC Reserves" und 16 Mt "proved JORC Reserves" sind. Pakar ist bereits weitgehend erschlossen, verfügt über alle wichtige Infrastruktur im Wert von $100m, soll um die Jahreswende zu cash costs von $15/t in Produktion gehen und eines Tages für 25 Jahre 12 Mtpa fördern, wofür es weiterer Investitionen von insgesamt $35-50m bedarf. In der Bewertung wird Pakar mit 70% des Unternehmenswerts gewichtet.

Der Markt für high moisture coal berge jedoch Unsicherheiten, sodaß der veranschlagte Verkaufspreis von $28-38/t in Frage stehe. Kohlen mit 6322 kcals/kg könnten dagegen einen Verkaufspreis von $95/t erzielen.

Dies vorweggenommen zitiere ich nachfolgende S. 37 der Studie:

Unter Annahme eines 51:49-Joint Ventures zwischen KRL und WEC könnte KRL die anvisierte Marge beim Verkauf der unraffinierten Kohle von $13-23/t auf mind. $30-35/t erhöhen. Vor allem aber könnte KRL mittels BCB-Upgrading die für das in Donesien geplante Exportverbot minderwertiger Kohlen relevante Schwelle von 5600 kcals/kg überwinden und zugleich die hohe exposure im low rank coal Sektor reduzieren. Vor dem Hintergrund, daß WECs bestehender JV-Partner BYAN 56% an KRL hält, halte ich KRL bzw. deren Pakar Projekt daher für einen heißen Kandidaten für das nächste JV in Donesien. Wenn Tabang läuft könnte ich mir aufgrund des baldigen Produktionsbeginns in Pakar sowie der hervorragenden Infrastruktur vorstellen, daß sich da in der ersten Jahreshälfte 2012 etwas regt.

KRL besitzt 99% an einem subbituminösen Kohlevorkommen in Indonesien namens Pakar, welches Bayan Resource (BYAN) kürzlich als Sacheinlage gegen 2.3 Mrd. neue Aktien in KRL eingebracht hat, wodurch BYAN nun 56% an KRL hält.

Das schwefelarme Vorkommen in Pakar umfäßt bei einem Brennwert von 4600-5400 kcals/kg und 41% (nördlicher Teil) bis 48% (südlicher Teil) Feuchtigkeit insgesamt ca. 3 Mrd. Tonnen, wovon 426 Mt "probable JORC Reserves" und 16 Mt "proved JORC Reserves" sind. Pakar ist bereits weitgehend erschlossen, verfügt über alle wichtige Infrastruktur im Wert von $100m, soll um die Jahreswende zu cash costs von $15/t in Produktion gehen und eines Tages für 25 Jahre 12 Mtpa fördern, wofür es weiterer Investitionen von insgesamt $35-50m bedarf. In der Bewertung wird Pakar mit 70% des Unternehmenswerts gewichtet.

Der Markt für high moisture coal berge jedoch Unsicherheiten, sodaß der veranschlagte Verkaufspreis von $28-38/t in Frage stehe. Kohlen mit 6322 kcals/kg könnten dagegen einen Verkaufspreis von $95/t erzielen.

Dies vorweggenommen zitiere ich nachfolgende S. 37 der Studie:

Pakar North is the main focus

We believe that the value of Pakar is underpinned by the low moisture coal of Pakar North with a resource of 200 Mt, representing at least a 20-40 LOM at a production rate of 5-10 Mtpa. The opportunity to leverage further value from the project is by unlocking the potential of the high moisture coal in at Pakar South.

With rising coal prices, high moisture coal is becoming more commercial viable and the value of the high moisture, low rank coal at Pakar South is likely to rise. However, in order to see a step-change in value we believe it would require the depletion of higher quality coals and more Indian power stations coming on line to utilize this coal.

Instead, nearer term value is likely to be recognized by other measures such as blending to form a DSO product, or beneficiation to upgrade coal. One possible value chain for Pakar South highmoisture coal is use in a coal upgrading plant such as White Energy and Bayan’s JV in Kalimantan where initial test-work shows it is possible to upgrade coal to from 4,400 to 6,100 kcal/kg.

Unter Annahme eines 51:49-Joint Ventures zwischen KRL und WEC könnte KRL die anvisierte Marge beim Verkauf der unraffinierten Kohle von $13-23/t auf mind. $30-35/t erhöhen. Vor allem aber könnte KRL mittels BCB-Upgrading die für das in Donesien geplante Exportverbot minderwertiger Kohlen relevante Schwelle von 5600 kcals/kg überwinden und zugleich die hohe exposure im low rank coal Sektor reduzieren. Vor dem Hintergrund, daß WECs bestehender JV-Partner BYAN 56% an KRL hält, halte ich KRL bzw. deren Pakar Projekt daher für einen heißen Kandidaten für das nächste JV in Donesien. Wenn Tabang läuft könnte ich mir aufgrund des baldigen Produktionsbeginns in Pakar sowie der hervorragenden Infrastruktur vorstellen, daß sich da in der ersten Jahreshälfte 2012 etwas regt.

Antwort auf Beitrag Nr.: 41.674.261 von der_Inquisitor am 20.06.11 23:29:29Oh man, jetzt reden wir schon von Mitte 2012 bis sich in Donesien was tut.

Ich hoffe, dass Da Nang wirklich in Q4 fliegt, dann bin ich raus.

Ciao

EriFan

Ich hoffe, dass Da Nang wirklich in Q4 fliegt, dann bin ich raus.

Ciao

EriFan

Antwort auf Beitrag Nr.: 41.674.807 von EriFan am 21.06.11 08:38:43Raus gehen solltest Du, wenn es in die Luft fliegt. Wenn es nachweislich läuft, solltest Du eher nachkaufen, als verkaufen.

Antwort auf Beitrag Nr.: 41.674.807 von EriFan am 21.06.11 08:38:43Bevor das Modul in Tabang nicht bis Jahresende behutsam auf Maximalleistung hochgefahren wurde und anschließend über einige Wochen oder Monate hinweg seine dauerhafte Leistungsfähigkeit bewiesen hat, können wir mit keinen neuen Modulen rechnen. Gemäß der Guidance des Managements wird die Einigung über ein weiteres Modul in Tabang Ende des 1. Quartals 2012 erwartet. Da Bayan ja Vorrang vor jedem anderen Projekt in Indonesien genießt, kann ich mir nicht vorstellen, daß - mit Ausnahme von Blackriver (Afrika) - vorher ein neues Modul in Auftrag gegeben wird.

BYAN hat heute übrigens ohne Nachrichten um 7.82% zugelegt und notiert mit 22'750 Rp nahe dem Allzeichhoch von 23'000 Rp - in Euro entspricht das exakt einer Vervierfachung seit Februar 2010:

BYAN hat heute übrigens ohne Nachrichten um 7.82% zugelegt und notiert mit 22'750 Rp nahe dem Allzeichhoch von 23'000 Rp - in Euro entspricht das exakt einer Vervierfachung seit Februar 2010:

Hallo Upgrading Gemeinde,

wer hat sich denn schon mit Geocoal befasst?

Agritrade aus HKG baut gerade eine Anlage in Indonesien.

www.geocoal.com

Auf Youtube gibt's auch Filmchen.

Technisch erscheint mir das ziemlich undurchsichtig.Aber wenn die Versprechungen eingehalten werden können einige einpacken! Die Investkosten sollen auch

sehr gering sein.

Danke für euer Feedback!

wer hat sich denn schon mit Geocoal befasst?

Agritrade aus HKG baut gerade eine Anlage in Indonesien.

www.geocoal.com

Auf Youtube gibt's auch Filmchen.

Technisch erscheint mir das ziemlich undurchsichtig.Aber wenn die Versprechungen eingehalten werden können einige einpacken! Die Investkosten sollen auch

sehr gering sein.

Danke für euer Feedback!

Antwort auf Beitrag Nr.: 41.708.506 von Coalpope am 28.06.11 08:53:15GeoCoal erinnert mich an meine erste Dampfmaschine, die ich zu Weihnachten geschenkt bekam.

Allerdings könnte sich hinter der erkennbaren Mauer noch ungeheuerliches befinden, wer weiß das schon bei Unternehmen, dessen Director & President ein echtes Genie sein muß, so steht´s zumindest auf der Webseite He is like one of the many born leaders of the soil who graduated from the same tertiary as those that had big ideas for the development of the nation and people he loves.

Allerdings könnte sich hinter der erkennbaren Mauer noch ungeheuerliches befinden, wer weiß das schon bei Unternehmen, dessen Director & President ein echtes Genie sein muß, so steht´s zumindest auf der Webseite He is like one of the many born leaders of the soil who graduated from the same tertiary as those that had big ideas for the development of the nation and people he loves.

Geo Coal ist eine der Blackboxes, zu denen man nur schwerlich belastbare Fakten finden kann. Die Lobpreisung des Erfinders, Mr. Harsudi Supardi, der schon das Perlite Board, das Bamboo Reinforced Plywood, das Bamboo Reinforced Wood und den Gasification Stove erfunden hat, klingt jedenfalls biblisch:

http://www.geo-coal.com/index.php?option=com_content&view=ar…

Die wenigen Fakten (http://www.geo-coal.com/index.php?option=com_content&view=ar…) sind zwar vielversprechend, aber wie hoch Brennwert und Feuchtigkeit des Endprodukts liegen, wie das Input-Output-Verhältnis ist und zu welchen Kosten man produzieren kann, bleibt offen.

Überlegen ist Geo Coal aber offensichtlich im horizontalen Aufbau des Moduls, wofür nicht einmal ein Kran benötigt wird.

Dieser Tage (Ende Juni) soll laut Pressemitteilung (http://www.geo-coal.com/images/stories/pdf/GEO-COAL_Press_Re…) der Bau eines 0.5 Mtpa Moduls in Tamiang Layang, Central Kalimantan, Indonesien beginnen.

Bedrohlich erscheint Geo Coal bei Anblick ihrer personalintensiven backsteinernen Versuchsanlage aber nicht unbedingt:

Als größte Gefahr betrachte ich allerdings den Heimvorteil, den Geo-Coal als indonesisches Unternehmen gegenüber ausländischen Wettbewerbern wie WEC genießt, v.a. vor den äußerst trägen Behörden.

http://www.geo-coal.com/index.php?option=com_content&view=ar…

Die wenigen Fakten (http://www.geo-coal.com/index.php?option=com_content&view=ar…) sind zwar vielversprechend, aber wie hoch Brennwert und Feuchtigkeit des Endprodukts liegen, wie das Input-Output-Verhältnis ist und zu welchen Kosten man produzieren kann, bleibt offen.

Überlegen ist Geo Coal aber offensichtlich im horizontalen Aufbau des Moduls, wofür nicht einmal ein Kran benötigt wird.

Dieser Tage (Ende Juni) soll laut Pressemitteilung (http://www.geo-coal.com/images/stories/pdf/GEO-COAL_Press_Re…) der Bau eines 0.5 Mtpa Moduls in Tamiang Layang, Central Kalimantan, Indonesien beginnen.

Bedrohlich erscheint Geo Coal bei Anblick ihrer personalintensiven backsteinernen Versuchsanlage aber nicht unbedingt:

Als größte Gefahr betrachte ich allerdings den Heimvorteil, den Geo-Coal als indonesisches Unternehmen gegenüber ausländischen Wettbewerbern wie WEC genießt, v.a. vor den äußerst trägen Behörden.

Antwort auf Beitrag Nr.: 41.710.454 von der_Inquisitor am 28.06.11 13:22:34@ Xetraparasit und Der_Inquisitor :

Habt Ihr dieselben Fotos genommen oder kleine Abweichungen eingebaut ?

Das wäre jetzt ein lustiges Spielchen, wenn ein "Männchen mit Schaufel" keinen Mundschutz benutzen würde , oder einer keinen Helm tragen würde.

Sorry für meinen Offthetopic-Beitrag ! Das Foto ist echt lustig !

Habt Ihr dieselben Fotos genommen oder kleine Abweichungen eingebaut ?

Das wäre jetzt ein lustiges Spielchen, wenn ein "Männchen mit Schaufel" keinen Mundschutz benutzen würde , oder einer keinen Helm tragen würde.

Sorry für meinen Offthetopic-Beitrag ! Das Foto ist echt lustig !

Antwort auf Beitrag Nr.: 41.710.454 von der_Inquisitor am 28.06.11 13:22:34Dir scheint dieses ursprüngliche Design ebenfalls zu gefallen. Dabei handelt es sich um eine Testanlage im Maßstab 1:13 gegenüber einer Anlage mit voller nameplate capacity von 0,5 MTPA, für deren Aufbau man mit Sicherheit einen Kran benötigen wird.

Antwort auf Beitrag Nr.: 41.710.511 von rootsofcanada am 28.06.11 13:32:15@rootsofcanada

Es sind fünf Fehler:

Es sind fünf Fehler:

Antwort auf Beitrag Nr.: 41.710.752 von der_Inquisitor am 28.06.11 14:15:57Geil !!!

Antwort auf Beitrag Nr.: 41.710.752 von der_Inquisitor am 28.06.11 14:15:57Jeden Tag ein Vermögen verlieren, jeden Morgen spätestens um 8.10 Uhr auf den Frühstückstisch kotzen und trotzdem kann ich Dank Deiner noch LACHEN!!!!!!

Einfach nur sehr geil!

Einfach nur sehr geil!

Super finde ich auch die sog. Gasification Burner, die das Zeug trocknen sollen.

Vielleicht habe ich im August die Gelegenheit mir die Playmobilmännchen bei Jakarta mal in Natura anzusehen.Ich werde berichten.

Wie die Mahlbarkeit und Asche ändern wollen finde ich auch spannend.

Und dann kaufe ich WEC bei 1,00 Euro, oder auch nicht.

Vielleicht habe ich im August die Gelegenheit mir die Playmobilmännchen bei Jakarta mal in Natura anzusehen.Ich werde berichten.

Wie die Mahlbarkeit und Asche ändern wollen finde ich auch spannend.

Und dann kaufe ich WEC bei 1,00 Euro, oder auch nicht.

Ein solcher Vertrauensbeweis sollte uns doch nächste Woche wieder über 2 AUD bringen

http://www.brisbanetimes.com.au/business/kinghorn-displays-a…

Irgendwie glaube ich wir haben das Tal der Tränen durchschritten. Jetzt noch diese verfi.... Exportlizenz und Tabang auf erhöhter Vollast, dann sollten wir neue Hochs erleben. Wenns denn läuft, stimme ich Königsberg zu, muss man nachkaufen und nichts geben.

grüsse

http://www.brisbanetimes.com.au/business/kinghorn-displays-a…

Irgendwie glaube ich wir haben das Tal der Tränen durchschritten. Jetzt noch diese verfi.... Exportlizenz und Tabang auf erhöhter Vollast, dann sollten wir neue Hochs erleben. Wenns denn läuft, stimme ich Königsberg zu, muss man nachkaufen und nichts geben.

grüsse

Antwort auf Beitrag Nr.: 41.732.484 von Jockelsoy am 01.07.11 23:41:02Es gibt aber auch jemanden, der eine andere Meinung zu dem Thema hat und deswegen 10 Mio. Stückchen verkaufte, außerbörslich war man sich einig. Gut möglich, dass es steuerliche Gründe für diesen Deal gab, immerhin hatten wir Monats- und Quartalsende. Anfang Juni ging Tabang offline, wir haben einen Bildbeweis mit Kran, 3 Wochen sollte es so sein, d.h. das im Laufe der kommenden Woche eine Erfolgsmeldung zum Erreichen des ersten Bugfix kommen müsste und ein Bildchen ohne Kran wäre auch nett. Wieso steht da im Dschungel eigentlich keine Webcam ?

Antwort auf Beitrag Nr.: 41.733.639 von Xetraparasit am 02.07.11 15:41:18Na dann suchen wir mal den Kran

http://www.maplandia.com/indonesia/kalimantan-timur/kutai/ta…

grüsse