MyHammer Holding AG ! (Seite 527)

eröffnet am 26.05.10 07:00:30 von

neuester Beitrag 24.04.24 16:54:39 von

neuester Beitrag 24.04.24 16:54:39 von

Beiträge: 21.197

ID: 1.158.012

ID: 1.158.012

Aufrufe heute: 2

Gesamt: 1.313.929

Gesamt: 1.313.929

Aktive User: 0

ISIN: DE000A11QWW6 · WKN: A11QWW

16,000

EUR

0,00 %

0,000 EUR

Letzter Kurs 06.09.22 Hamburg

Werte aus der Branche Internet

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 12,040 | +24,95 | |

| 2,5400 | +11,40 | |

| 5,2500 | +9,38 | |

| 22,600 | +7,62 | |

| 2,6000 | +7,44 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 84,62 | -10,59 | |

| 8,8980 | -10,82 | |

| 4,9000 | -12,50 | |

| 1,9000 | -22,45 | |

| 6,5500 | -25,78 |

Beitrag zu dieser Diskussion schreiben

Ein Gastbeitrag ...

Was das "offene" Portal angeht bin ich gleicher Meinung wie doener und posidenker, es könnte parallel zu dem Handwerkerportal laufen. Wie ich mir das vorstellen kann, habe ich an anderer bekannter Stelle schon einmal ausführlicher erläutert.

Ein paar Ausführungen zu den von mir geschätzten Partnerzahlen und den Q1 2014 Geschäftszahlen, welche laut Finanzkalender am Mittwoch anstehen ...

Wichtiger Hinweis zu Beginn!!!

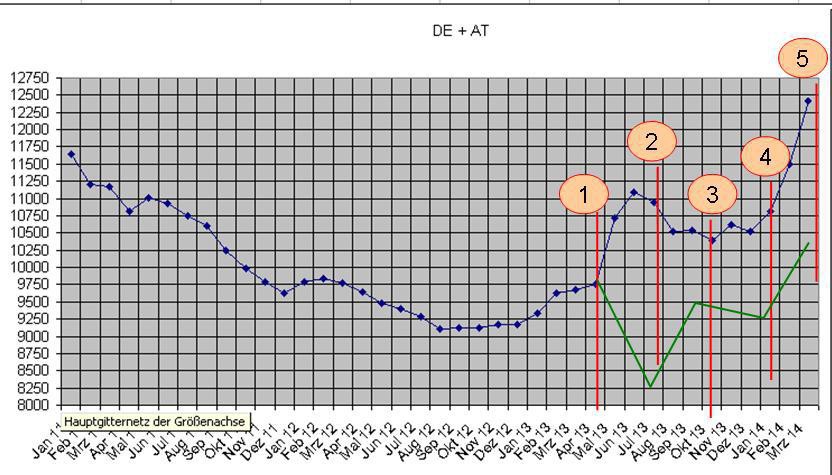

Das folgende Diagramm basiert auf persönlichen Schätzungen aufgrund von Stichprobenbeobachtungen, das sind keine offiziellen Zahlen! Ich meine dass sie in Verbindung mit den offiziellen gemeldeten Umsatzzahlen für die Partnerpakete einigermaßen plausibel sind.

Die Grafik zeigt meine Schätzungen der Partnerzahlen Deutschland (DE) und Österreich (AT) bei MyHammer im Monatschart seit Anfang 2011. Seit ungefähr diesem Zeitpunkt sind die Wertberichtigungen nur noch bei einem Wert von ca. 10%, in den Jahren davor waren das auch mal über 40%. Deshalb sind Partnerzahlen aus den Jahren davor wenig aussagekräftig.

Zu berücksichtigen ist, dass sich die Preise der Partnerpakete während dieser Zeit mehrfach geändert haben. Seit Anfang 2013 wurden die verschiedenen Paketpreise auf einen Einheitspreis von 49,90€ zusammengefasst.

Erläuterung der Chartmarkierungen:

1. Ende April 2013 startete die Aktion der kostenfreien 3-Monatsprobeabos. Logischerweise konnten damit auch keine neuen Pakete zu 49,90 pro Monat hinzu kommen. Die blaue Linie zeigt meine geschätzten Gesamtpartnerzahlen incl. der kostenfreien Probeabos, die grüne Linie die Vollpakete zu 49,90 €.

2. Die Gesamtzahl der kostenpflichtigen Vollpakete konnte logischerweise erst wieder Ende Juli steigen, als die ersten kostenfreien Probeabos abgelaufen waren.

3. Anfang Oktober erfolgte nach meinen Beobachtungen eine Umstellung der 3 monatigen Probeabos von kostenfrei auf 9,90 € / Monat

4. Ab Anfang Januar 2014 sind dann die ersten Probeabos zu 9,90 € / Monat abgelaufen.

5. In den ersten 3 Monaten des Jahres schätze ich aufgrund meiner Stichprobenbeobachtungen, dass die Partnerzahlen stark angestiegen sind, dies sollte neben den Probeabos auch wieder die Vollpakete betreffen. Da Anfang April die ersten Probeabos des starken Jahresbeginns ablaufen, gehe ich von einem geringerem Wachstum, bzw. einer vorübergehenden Stagnation der sichtbaren Partnerzahlen für die Folgemonate, also ab April, aus. Ich vermute aber, dass die Zahl der Vollpakete weiter steigen wird, deshalb gehe ich für Q2 2014 mit einem höheren Umsatz als in Q1 2014 aus. In wie weit sich diese Zahlen aus Vollpaketen und Probeabos zusammensetzen ist verdammt schwer zu sagen. Im Endeffekt kann man diese Zahl (grüne Linie) nur anhand vergangener Umsatzwerte abschätzen.

Auf Basis dieser Schätzungen komme ich zu folgender Umsatz- und Verlustschätzung für Q1 2014 ...

Geschätzter Umsatz Q1: ca. 1,65 Mio €

Geschätzter Verlust ohne Sondereffekte 0,3 – 0,4 Mio €

Geschätzter Verlust mit Sondereffekten 0,4 – 0,6 Mio €

Nachdem seit Q1 2011 kontinuierlich in jedem Folgequartal ein niedrigerer Umsatz als im Vorquartal gemeldet wurde, wäre Q1 2014 das erste Quartal seit 3 Jahren, dass endlich einmal wieder einen höheren Umsatz als das Vorquartal erzielt hat, wenn die Schätzung zutrifft. Selbstverständlich ist nicht der Umsatz das alles Entscheidente, sondern die Verlustentwicklung. Auf deren Entwicklung bin ich an anderer Stelle schon einmal detailliert eingegangen.

Entscheident wird bei MyHammer sein, ob die Erwartungen des aktuellen Vorstands eintreffen. Ich meine dass die Entwicklung in Q1 2014 ein erstes zartes positives Pflänzlein sein kann, aber das werden die Zahlen in Q1 und in den Folgequartalen bestätigen müssen, ansonsten sind solche Erwartungen wie gesagt erst einmal nur "heiße Luft".

Freundliche Grüße

Frankenland

Was das "offene" Portal angeht bin ich gleicher Meinung wie doener und posidenker, es könnte parallel zu dem Handwerkerportal laufen. Wie ich mir das vorstellen kann, habe ich an anderer bekannter Stelle schon einmal ausführlicher erläutert.

Ein paar Ausführungen zu den von mir geschätzten Partnerzahlen und den Q1 2014 Geschäftszahlen, welche laut Finanzkalender am Mittwoch anstehen ...

Wichtiger Hinweis zu Beginn!!!

Das folgende Diagramm basiert auf persönlichen Schätzungen aufgrund von Stichprobenbeobachtungen, das sind keine offiziellen Zahlen! Ich meine dass sie in Verbindung mit den offiziellen gemeldeten Umsatzzahlen für die Partnerpakete einigermaßen plausibel sind.

Die Grafik zeigt meine Schätzungen der Partnerzahlen Deutschland (DE) und Österreich (AT) bei MyHammer im Monatschart seit Anfang 2011. Seit ungefähr diesem Zeitpunkt sind die Wertberichtigungen nur noch bei einem Wert von ca. 10%, in den Jahren davor waren das auch mal über 40%. Deshalb sind Partnerzahlen aus den Jahren davor wenig aussagekräftig.

Zu berücksichtigen ist, dass sich die Preise der Partnerpakete während dieser Zeit mehrfach geändert haben. Seit Anfang 2013 wurden die verschiedenen Paketpreise auf einen Einheitspreis von 49,90€ zusammengefasst.

Erläuterung der Chartmarkierungen:

1. Ende April 2013 startete die Aktion der kostenfreien 3-Monatsprobeabos. Logischerweise konnten damit auch keine neuen Pakete zu 49,90 pro Monat hinzu kommen. Die blaue Linie zeigt meine geschätzten Gesamtpartnerzahlen incl. der kostenfreien Probeabos, die grüne Linie die Vollpakete zu 49,90 €.

2. Die Gesamtzahl der kostenpflichtigen Vollpakete konnte logischerweise erst wieder Ende Juli steigen, als die ersten kostenfreien Probeabos abgelaufen waren.

3. Anfang Oktober erfolgte nach meinen Beobachtungen eine Umstellung der 3 monatigen Probeabos von kostenfrei auf 9,90 € / Monat

4. Ab Anfang Januar 2014 sind dann die ersten Probeabos zu 9,90 € / Monat abgelaufen.

5. In den ersten 3 Monaten des Jahres schätze ich aufgrund meiner Stichprobenbeobachtungen, dass die Partnerzahlen stark angestiegen sind, dies sollte neben den Probeabos auch wieder die Vollpakete betreffen. Da Anfang April die ersten Probeabos des starken Jahresbeginns ablaufen, gehe ich von einem geringerem Wachstum, bzw. einer vorübergehenden Stagnation der sichtbaren Partnerzahlen für die Folgemonate, also ab April, aus. Ich vermute aber, dass die Zahl der Vollpakete weiter steigen wird, deshalb gehe ich für Q2 2014 mit einem höheren Umsatz als in Q1 2014 aus. In wie weit sich diese Zahlen aus Vollpaketen und Probeabos zusammensetzen ist verdammt schwer zu sagen. Im Endeffekt kann man diese Zahl (grüne Linie) nur anhand vergangener Umsatzwerte abschätzen.

Auf Basis dieser Schätzungen komme ich zu folgender Umsatz- und Verlustschätzung für Q1 2014 ...

Geschätzter Umsatz Q1: ca. 1,65 Mio €

Geschätzter Verlust ohne Sondereffekte 0,3 – 0,4 Mio €

Geschätzter Verlust mit Sondereffekten 0,4 – 0,6 Mio €

Nachdem seit Q1 2011 kontinuierlich in jedem Folgequartal ein niedrigerer Umsatz als im Vorquartal gemeldet wurde, wäre Q1 2014 das erste Quartal seit 3 Jahren, dass endlich einmal wieder einen höheren Umsatz als das Vorquartal erzielt hat, wenn die Schätzung zutrifft. Selbstverständlich ist nicht der Umsatz das alles Entscheidente, sondern die Verlustentwicklung. Auf deren Entwicklung bin ich an anderer Stelle schon einmal detailliert eingegangen.

Entscheident wird bei MyHammer sein, ob die Erwartungen des aktuellen Vorstands eintreffen. Ich meine dass die Entwicklung in Q1 2014 ein erstes zartes positives Pflänzlein sein kann, aber das werden die Zahlen in Q1 und in den Folgequartalen bestätigen müssen, ansonsten sind solche Erwartungen wie gesagt erst einmal nur "heiße Luft".

Freundliche Grüße

Frankenland

Sorry, der letzte Satz soll natürlich heissen:

Wenn da keine raschen Veränderungen statt finden, dann ist sicher,

dass die Idee bald von anderen verwirklicht wird.

Wenn da keine raschen Veränderungen statt finden, dann ist sicher,

dass die Idee bald von anderen verwirklicht wird.

Zum Beitrag 15.934 ( doener106)

Absolut richtig. Bin auch der Meinung, dass nur massentaugliches Geschäftsmodell in dieser Nische zum Erfolg bringen wird. Nur dann!

Nur Kundenbewertungen sollen zählen,und nicht Meisterbriefe und

Handwerkskammerzulassungen!

Erstaunlich nur ist, dass die Vorstände sich seit Jahren wechseln,

aber diese ursprüngliche Idee wird immer noch nicht realisiert

( oder nicht wollen / können ?).

Wenn da keine raschen Veränderungen nicht statt finden, dann ist sicher

dass die Idee bald von anderen verwirklicht wird.

Absolut richtig. Bin auch der Meinung, dass nur massentaugliches Geschäftsmodell in dieser Nische zum Erfolg bringen wird. Nur dann!

Nur Kundenbewertungen sollen zählen,und nicht Meisterbriefe und

Handwerkskammerzulassungen!

Erstaunlich nur ist, dass die Vorstände sich seit Jahren wechseln,

aber diese ursprüngliche Idee wird immer noch nicht realisiert

( oder nicht wollen / können ?).

Wenn da keine raschen Veränderungen nicht statt finden, dann ist sicher

dass die Idee bald von anderen verwirklicht wird.

Ich bin der Überzeugung, ohne massentaugliches Konzept können die Kooperationen mit Internetgrößen wie Facebook, ebay, Amazon und Yahoo gleichzeitig eingehen und es würde nichts ändern. Wenn Oma Erna wieder ihre Dienste als Pullinäherin anbieten auf MyHammer könnte, hätten wir wieder das alte, fantasievolle Format von MyHammer.

Das Baby der Samwer Brothers Zalando generiert ja aktuell jede Menge Negativimage. Da kann man eigentlich froh sein dass sie schon vor Jahren ihre Aktivitäten bei MyHammer stark reduziert haben. Zumal sie ja mit Zalando trotz Verlusten an die Börse wollen.

Ist auf jeden Fall interessant wie das dort weitergeht.

Ciao

JoeW

www.manager-magazin.de/unternehmen/it/zalando-bereitet-boers…

Ist auf jeden Fall interessant wie das dort weitergeht.

Ciao

JoeW

www.manager-magazin.de/unternehmen/it/zalando-bereitet-boers…

Trading Spotlight

ist grundsätzlich sicherlich ein absolut positiver Deal - nur auf der Startseite sehe ich noch nichts?! wird diese Partnerschaft auch aktiv auf der Startseite oder so beworben oder ist man nur in irgend einem Reiter zu finden?

nicht vergessen: myhammer hatte schon direkte Partnerschaften mit gmx.de, web.de, obi.de praktiker usw. allesamt wurden wegen Erfolgslosigkeit eingestellt,

aber klar ich und auch andere hier hatte hier schon vor Jahren geschrieben das sinnvolle Kooperationspartner Kaliber wie immoscout24 oder mobile.de sein müssten,

nicht vergessen: myhammer hatte schon direkte Partnerschaften mit gmx.de, web.de, obi.de praktiker usw. allesamt wurden wegen Erfolgslosigkeit eingestellt,

aber klar ich und auch andere hier hatte hier schon vor Jahren geschrieben das sinnvolle Kooperationspartner Kaliber wie immoscout24 oder mobile.de sein müssten,

Pressemitteilungen

MyHammer und ImmobilienScout24 kooperieren

Autor: Lundquist Neubauer | Dienstag, 15. April 2014 | Kommentare .

• MyHammer bietet Handwerkerservice nun auch auf ImmobilienScout24 an

• Immobilienportal bietet Zugang zu Handwerksdienstleistungen

• MyHammer Vorstand Frese: „Die Kooperation ist ein strategischer Erfolg.“

Berlin, den 15. April 2014 – Ab sofort können Wohnungssuchende bei ImmobilienScout24 auch den richtigen Handwerker finden und direkt beauftragen. Denn das Handwerkerportal MyHammer bietet seinen Service nun auch auf Deutschlands größtem Immobilienportal an. Beide Seiten profitieren von der Kooperation: MyHammer erhöht die Reichweite für seine Handwerker, ImmobilienScout24 erweitert sein Angebot und bietet Mietern und Eigentümern Zugang zu Handwerksleistungen.

ImmobilienScout24-Kunden finden den Service in den Rubriken „Renovieren“ sowie „Modernisieren und Sanieren“ und können dort sowohl einen Profi direkt kontaktieren und beauftragen, als auch Angebote von mehreren qualifizierten Handwerkern einholen und vergleichen. Teil der Kooperation sind auch redaktionelle Artikel im Themenumfeld Bauen und Wohnen.

Dr. Marco Barth, Vice President Media/NewBusiness und Mitglied der Geschäftsleitung von ImmobilienScout24: „Durch die Kooperation mit MyHammer helfen wie unseren Nutzern, den richtigen Handwerker zu finden und bieten einen weiteren Service rund um die Immobilie an. Der Großteil unserer User zieht gerade um oder hat ein Haus gekauft. Da werden viele Dienstleistungen in den Bereichen Renovieren oder Modernisieren benötigt. Mit unserem reichweitenstarken Portal von über 10 Millionen Usern im Monat schaffen wir wiederum für MyHammer eine große Awareness und bieten Zugang zu einer großen Gruppe an potenziellen Nutzern.“

Claudia Frese, Vorstand der MyHammer AG: „ImmobilienScout24 ist eine starke Marke und die Zusammenarbeit ein strategischer Erfolg. Wir setzen im Online-Marketing auch in Zukunft auf das Thema Kooperationen, denn wir möchten noch mehr Aufträge für Handwerker auf die Plattform bringen. ImmobilienScout24 hat als Marktführer eine ähnliche Zielgruppe, insofern werden beide Seiten von der Kooperation profitieren.“

MyHammer und ImmobilienScout24 kooperieren

Autor: Lundquist Neubauer | Dienstag, 15. April 2014 | Kommentare .

• MyHammer bietet Handwerkerservice nun auch auf ImmobilienScout24 an

• Immobilienportal bietet Zugang zu Handwerksdienstleistungen

• MyHammer Vorstand Frese: „Die Kooperation ist ein strategischer Erfolg.“

Berlin, den 15. April 2014 – Ab sofort können Wohnungssuchende bei ImmobilienScout24 auch den richtigen Handwerker finden und direkt beauftragen. Denn das Handwerkerportal MyHammer bietet seinen Service nun auch auf Deutschlands größtem Immobilienportal an. Beide Seiten profitieren von der Kooperation: MyHammer erhöht die Reichweite für seine Handwerker, ImmobilienScout24 erweitert sein Angebot und bietet Mietern und Eigentümern Zugang zu Handwerksleistungen.

ImmobilienScout24-Kunden finden den Service in den Rubriken „Renovieren“ sowie „Modernisieren und Sanieren“ und können dort sowohl einen Profi direkt kontaktieren und beauftragen, als auch Angebote von mehreren qualifizierten Handwerkern einholen und vergleichen. Teil der Kooperation sind auch redaktionelle Artikel im Themenumfeld Bauen und Wohnen.

Dr. Marco Barth, Vice President Media/NewBusiness und Mitglied der Geschäftsleitung von ImmobilienScout24: „Durch die Kooperation mit MyHammer helfen wie unseren Nutzern, den richtigen Handwerker zu finden und bieten einen weiteren Service rund um die Immobilie an. Der Großteil unserer User zieht gerade um oder hat ein Haus gekauft. Da werden viele Dienstleistungen in den Bereichen Renovieren oder Modernisieren benötigt. Mit unserem reichweitenstarken Portal von über 10 Millionen Usern im Monat schaffen wir wiederum für MyHammer eine große Awareness und bieten Zugang zu einer großen Gruppe an potenziellen Nutzern.“

Claudia Frese, Vorstand der MyHammer AG: „ImmobilienScout24 ist eine starke Marke und die Zusammenarbeit ein strategischer Erfolg. Wir setzen im Online-Marketing auch in Zukunft auf das Thema Kooperationen, denn wir möchten noch mehr Aufträge für Handwerker auf die Plattform bringen. ImmobilienScout24 hat als Marktführer eine ähnliche Zielgruppe, insofern werden beide Seiten von der Kooperation profitieren.“

Zitat von plotz: Warum sollte das Wunschdenken sein?

Ich könnte mir Vorstellen, das sich einige Aktionäre, die mit MyHammer Verluste gemacht haben, darüber Freuen könnten, wenn das Management von MyHammer die Quittung für die ein oder andere unsinnige Entscheidung bekommt. Wobei das natürlich Humbug ist.

Ich für meinen Teil kann zu diesen Aktionären nur sagen: selber Schuld! Die Zeichen waren klar zu erkennen.

Ob hier wirklich der Totalschaden ansteht, den manche hier scheinbar zu herbei reden versuchen seid längerer zeit werden die kommenden 2 Jahre zeigen und nicht irgendwelche Postings bei denen scheinbar viel Wunschdenken dabei ist.

In den letzten Jahren hatten die Kritiker mit ihrer Einschätzung meist recht, aber daraus abzuleiten das dieses immer so bleibt und der Worst Case eintritt, halte ich bisher nur für ein Gerücht !!

[/quote]

Noch mal 2 Jahre? Wie lange und wie oft lese ich hier, "die nächsten Quartale, Jahre u.s.w. werden entscheident sein". So ein Leim! Es hat soch absolut nichts geändert, was dieses Modell erfolgreich machen soll. MH ist in meinen Augen so überflüssig wie ein Kropf!

In den letzten Jahren hatten die Kritiker mit ihrer Einschätzung meist recht, aber daraus abzuleiten das dieses immer so bleibt und der Worst Case eintritt, halte ich bisher nur für ein Gerücht !!

[/quote]

Noch mal 2 Jahre? Wie lange und wie oft lese ich hier, "die nächsten Quartale, Jahre u.s.w. werden entscheident sein". So ein Leim! Es hat soch absolut nichts geändert, was dieses Modell erfolgreich machen soll. MH ist in meinen Augen so überflüssig wie ein Kropf!

Antwort auf Beitrag Nr.: 46.817.121 von JoeW am 13.04.14 20:51:41Ich glaube eher an eine andere Richtung. Sollte HB alleine den Squeeze Out anstreben hätten wir bereits ein erneutes Übernahmeangebot.

Allerdings glaube ich nicht das genug Anleger sagen wir mal zu 1€ nun verkaufen würden, dieses sieht man z.B. an den letzten Zahlen, an diesem Tag wurden nur einige Hundert Anteile verkauft, am darauf folgenden Tag war es ähnlich.

Dieses Vorgehen nun mit dem Split könnte meiner Meinung nach darauf hinaus laufen den Einstieg von zukünftigen Partnerunternehmen über eine Kapitalerhöhung zu für diese Unternehmen günstigen Konditionen zu ermöglichen (KE zu 1€ mit Ausschluss der Kleinanleger bei z.B. Kursen zu 2€ nach Split und Eintritt der positiveren Einschätzungen des Geschäftsverlauf vom Vorstand für das laufende Jahr 2014).

Das dann später die Anteilseigner HB, dem oder den Partnerunternehmen und nicht zu vergessen auch dem EFF von den Samwer Brüdern, evtl. auch als Zusammenschluss unter einer neuen Gesellschaft den Squeeze Out vollziehen könnten, würde ich nicht ausschließen wollen, für mich wäre das ein denkbares Szenario.

Daher glaube ich auch mittlerweile das HB eher an steigenden Kursen interessiert ist, warum sollte sonst ein Partner über eine KE einsteigen wollen?

Warum ich an ein Überleben von MH glaube? Weil nach meinen persönlichen Auswertungen die Partnerzahlen seit Anfang des Jahres kontinuierlich ansteigen, ohne dass man irgendwelche große Werbung mitbekommt. Und das stärker als im letzten Jahr wo es noch die komplett kostenlosen Pakete in Verbindung mit TV Werbung gab.

Darüber hinaus hat sich das Image von MH doch recht stark gewandelt über die letzten 2 Jahre, so was dauert auch und geht nicht von jetzt auf gleich.

Ich kann mir allerdings nicht wirklich vorstellen das so ein Vorgehen über den Split und einen möglichen Squeeze Out das Vertrauen der MH Kunden selber in großem Maße erschüttert, wie groß mag der Anteil der MH Kunden sein die wissen wer hinter MH steht? Ich denke es werden unter 10% sein.

Allerdings glaube ich nicht das genug Anleger sagen wir mal zu 1€ nun verkaufen würden, dieses sieht man z.B. an den letzten Zahlen, an diesem Tag wurden nur einige Hundert Anteile verkauft, am darauf folgenden Tag war es ähnlich.

Dieses Vorgehen nun mit dem Split könnte meiner Meinung nach darauf hinaus laufen den Einstieg von zukünftigen Partnerunternehmen über eine Kapitalerhöhung zu für diese Unternehmen günstigen Konditionen zu ermöglichen (KE zu 1€ mit Ausschluss der Kleinanleger bei z.B. Kursen zu 2€ nach Split und Eintritt der positiveren Einschätzungen des Geschäftsverlauf vom Vorstand für das laufende Jahr 2014).

Das dann später die Anteilseigner HB, dem oder den Partnerunternehmen und nicht zu vergessen auch dem EFF von den Samwer Brüdern, evtl. auch als Zusammenschluss unter einer neuen Gesellschaft den Squeeze Out vollziehen könnten, würde ich nicht ausschließen wollen, für mich wäre das ein denkbares Szenario.

Daher glaube ich auch mittlerweile das HB eher an steigenden Kursen interessiert ist, warum sollte sonst ein Partner über eine KE einsteigen wollen?

Warum ich an ein Überleben von MH glaube? Weil nach meinen persönlichen Auswertungen die Partnerzahlen seit Anfang des Jahres kontinuierlich ansteigen, ohne dass man irgendwelche große Werbung mitbekommt. Und das stärker als im letzten Jahr wo es noch die komplett kostenlosen Pakete in Verbindung mit TV Werbung gab.

Darüber hinaus hat sich das Image von MH doch recht stark gewandelt über die letzten 2 Jahre, so was dauert auch und geht nicht von jetzt auf gleich.

Ich kann mir allerdings nicht wirklich vorstellen das so ein Vorgehen über den Split und einen möglichen Squeeze Out das Vertrauen der MH Kunden selber in großem Maße erschüttert, wie groß mag der Anteil der MH Kunden sein die wissen wer hinter MH steht? Ich denke es werden unter 10% sein.