Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 1768)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 29.04.24 17:40:43 von

neuester Beitrag 29.04.24 17:40:43 von

Beiträge: 42.573

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 244

Gesamt: 5.179.690

Gesamt: 5.179.690

Aktive User: 1

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,90

EUR

-1,24 %

-0,55 EUR

Letzter Kurs 20:52:23 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7781 | +17,89 | |

| 1,3200 | +17,86 | |

| 1,0100 | +13,48 | |

| 0,8947 | +11,85 | |

| 0,9500 | +11,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 15,050 | -9,34 | |

| 13,590 | -9,46 | |

| 183,20 | -19,30 | |

| 1,1367 | -22,67 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

.... Anyway, was zur Zeit allein zählt, ist die magische 25.

Mein Fazit nach 7 Jahren permanentem Invest in die DRAG: Fundamental ( bin Dipl.-Kfm. und daher Fundi by nature ) kommt man hier nicht weit. Es zählt die Technische Analyse (der Aktie und der Maerkte) und vorallem Vertrauen in das gute Näschen und ein noch besseres Händchen des Mgmts, aber auch Risiko-Management.

Was mich an der DRAG fasziniert ist, dass dieses Unternehmen handelt wie ein guter Privatinvestor oder auch ein Branchen/Sektor-Fond. Wenn sich Moeglichkeiten ergeben, werden bedenkenlos Assets abgestossen und Gewinn mitgenommen oder in neue Sektoren investiert.

Man erhält sich damit eine Handlungsfreiheit, die man als geschäftsfeld-gebundenes Unternehmen nie haben kann. Hier ist man auf Gedeih- und Verderb seinem Branchenzyklus unterworfen. Die DRAG dagegen hat kein Problem, auch einmal Cash zu halten und eine Baisse auszusitzen.

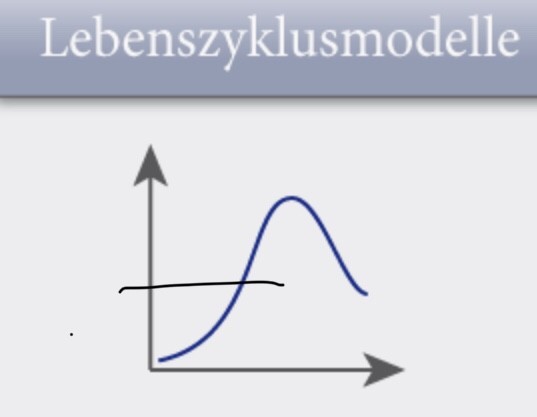

Das Zweite ist, der Ansatz den Hebel auszunutzen, den Projektentwicklungen bieten und das Operative in der Phase der Marktreife anderen zu überlassen. Was ich damit meine, zeige ich am Produkt/Projekt/Markt - Lebensyklusmodell.

In der ersten Phase exponentielles Wachstum, das dann in lineares übergeht. Noch in der Wachstums- aber weit vor der Sättigungsphase will die DRAG aus dem Geschäft raus. Die Cashphase bei geringem Risiko überlässt man anderen. Diese Sicherheit des reifen Produkts laesst man sich aber vergüten. Das kann man genauso auf das Fracking-Geschaeft anwenden. Mit dem Unterschied, dass die Zyklen hier noch kürzer sind, als in anderen Maerkten.

Das Dritte, was sind die Konstanten der DRAG? Am Ende nur die Rendite (hier in Form der Dividende und davon abgeleitet Kursgewinne) Also am Ende das, was auch in meinem Privat-Depot intersessiert. Der Gewinn meiner Trades. Die Dividenden sind regelmäßig, und sind allein schon wesentlich höher aus der Zins für Festgeld, und das war auch in Zeiten besserer Zinsen - vllt. erinnern sich manche noch daran - i.d.R so. Mal aber bin ich in die Auto-Branche, mal in Goldminen investiert. Mal habe ich Rohstoff-Optionen oder Trade den DAX, und lasse Pharma-Aktien mitlaufen, bin Apple und Google mal long. In eingen Jahren habe ich unterm Strich nur 7%, in einige auch mal 70% und mehr Kursgewinn, in manchen Jahren auch schonmal Verlust. Das Verhalten ist nicht so unähnlich dem der DRAG.

Was mich an der DRAG fasziniert ist, dass dieses Unternehmen handelt wie ein guter Privatinvestor oder auch ein Branchen/Sektor-Fond. Wenn sich Moeglichkeiten ergeben, werden bedenkenlos Assets abgestossen und Gewinn mitgenommen oder in neue Sektoren investiert.

Man erhält sich damit eine Handlungsfreiheit, die man als geschäftsfeld-gebundenes Unternehmen nie haben kann. Hier ist man auf Gedeih- und Verderb seinem Branchenzyklus unterworfen. Die DRAG dagegen hat kein Problem, auch einmal Cash zu halten und eine Baisse auszusitzen.

Das Zweite ist, der Ansatz den Hebel auszunutzen, den Projektentwicklungen bieten und das Operative in der Phase der Marktreife anderen zu überlassen. Was ich damit meine, zeige ich am Produkt/Projekt/Markt - Lebensyklusmodell.

In der ersten Phase exponentielles Wachstum, das dann in lineares übergeht. Noch in der Wachstums- aber weit vor der Sättigungsphase will die DRAG aus dem Geschäft raus. Die Cashphase bei geringem Risiko überlässt man anderen. Diese Sicherheit des reifen Produkts laesst man sich aber vergüten. Das kann man genauso auf das Fracking-Geschaeft anwenden. Mit dem Unterschied, dass die Zyklen hier noch kürzer sind, als in anderen Maerkten.

Das Dritte, was sind die Konstanten der DRAG? Am Ende nur die Rendite (hier in Form der Dividende und davon abgeleitet Kursgewinne) Also am Ende das, was auch in meinem Privat-Depot intersessiert. Der Gewinn meiner Trades. Die Dividenden sind regelmäßig, und sind allein schon wesentlich höher aus der Zins für Festgeld, und das war auch in Zeiten besserer Zinsen - vllt. erinnern sich manche noch daran - i.d.R so. Mal aber bin ich in die Auto-Branche, mal in Goldminen investiert. Mal habe ich Rohstoff-Optionen oder Trade den DAX, und lasse Pharma-Aktien mitlaufen, bin Apple und Google mal long. In eingen Jahren habe ich unterm Strich nur 7%, in einige auch mal 70% und mehr Kursgewinn, in manchen Jahren auch schonmal Verlust. Das Verhalten ist nicht so unähnlich dem der DRAG.

Antwort auf Beitrag Nr.: 57.639.741 von Choleriker am 26.04.18 21:04:40Öl (und Gas)...

Was wird der nächste Zukauf sein? Kobalt, Lithium, Wolfram, Vanadium, Mangan oder doch wieder Gold?

Zumindest gibt es kein Kursfeuerwerk bei Northern Oil&Gas. Der Deal scheint also nicht einseitig gut für Northern zu sein.

Trading Spotlight

Schade

ich hätte mir einen späteren Verkauf gewünscht da ich von deutlich höheren Preisen für Öl und auch acres ausgehe. Auf der anderen Seite ist es eine ordentliche Rendite zu Mal man an Northern beteiligt bleibt.

Dann könnte man aber auch ne Dividende von 0,8 - 1,0 € springen lassen😍😎

Gruß

Comedy ☺

ich hätte mir einen späteren Verkauf gewünscht da ich von deutlich höheren Preisen für Öl und auch acres ausgehe. Auf der anderen Seite ist es eine ordentliche Rendite zu Mal man an Northern beteiligt bleibt.

Dann könnte man aber auch ne Dividende von 0,8 - 1,0 € springen lassen😍😎

Gruß

Comedy ☺

In der Präsentation des Halbjahresergebnisses für 2017 steht auf Seite 14. DRAG Finanzierung von 31 Mio USD. D.h. diese Mittel hat die DRAG/Salt Creek wieder zur Verfügung für Investitionen. Die Reserve based lending facility lag bei 13 Mio $. Wenn man diese 59 Mio $ nimmt und die 13 Mio $ abzieht, dann müssten ca. 46 Mio $ "frei" werden zur Schuldentilgung oder zur Neuanlage.

Transaktion rückwirkend zum 01.01.18 wie bereits richtig vermutet.

Hier die Nachricht von Northern Oil and Gas: Zitat:

MINNEAPOLIS--(BUSINESS WIRE)--Apr. 26, 2018-- "Northern Oil and Gas, Inc. (NYSE American: NOG) today announced that it has entered into a definitive agreement to acquire producing assets and acreage in the core of the Williston Basin in North Dakota for total consideration of $40 million in cash (subject to adjustments) and 6 million shares of Northern common stock. The company anticipates the acquisition will close in approximately 40 days, and will have an effective date of January 1, 2018.

HIGHLIGHTS

February estimated production of 1,380 barrels of oil equivalent per day

Includes 1,319 net acres in the core of the Williston Basin that are 100% held by production and have an average net revenue interest of 86%

Acquiring an estimated 8.2 net future drilling locations that Northern expects will generate average EURs over 1 million barrels of oil equivalent

Northern expects the acquired properties to generate approximately $19 million of cash flow from operations in 2018

MANAGEMENT COMMENT

“This acquisition solidifies our position as the natural consolidator of non-operating working interests in the Williston Basin. It brings with it outstanding future drilling locations and current production, without additional general and administrative costs, demonstrating the scalability of our business model,” commented Northern’s Interim President, Brandon Elliott. “This acquisition shows not only our ability to execute on our long term consolidation strategy but also our ability to execute on accretive deals in the best part of the Bakken fairway.”

ACQUISITION

Northern has entered into a definitive purchase agreement with Salt Creek Oil and Gas, LLC, a subsidiary of Deutsche Rohstoff AG, to acquire oil and gas properties in the core of the Williston Basin in North Dakota. The acquisition is expected to close in approximately 40 days, subject to typical conditions, with an effective date of January 1, 2018. Included in the assets are 86 gross (6.5 net) wells currently producing, drilling or awaiting completion and an estimated 137 gross (8.2 net) wells of future drilling inventory. Operators of the assets include Hess Corporation, Whiting Petroleum, Conoco Phillips, and Statoil.

A map of the acquired acreage can be found at: www.northernoil.com/saltcreek.

Total consideration at closing will include $40 million of cash plus reimbursement of capital for wells in process (subject to customary adjustments) and 6 million shares of Northern common stock. Salt Creek will be subject to a six month post-closing lockup on the shares, with limited exceptions. The agreement contains a mechanism for potential additional cash consideration paid at the end of the six-month lockup period if Northern’s common stock is trading below $2.00 per share. However, no additional consideration will be paid if Northern’s common stock closes at or above $2.00 per share for any five consecutive trading days prior to that time.

ABOUT NORTHERN OIL AND GAS

Northern Oil and Gas, Inc. is an exploration and production company with a core area of focus in the Williston Basin Bakken and Three Forks play in North Dakota and Montana.

More information about Northern Oil and Gas, Inc. can be found at www.NorthernOil.com."

Hier die Nachricht von Northern Oil and Gas: Zitat:

MINNEAPOLIS--(BUSINESS WIRE)--Apr. 26, 2018-- "Northern Oil and Gas, Inc. (NYSE American: NOG) today announced that it has entered into a definitive agreement to acquire producing assets and acreage in the core of the Williston Basin in North Dakota for total consideration of $40 million in cash (subject to adjustments) and 6 million shares of Northern common stock. The company anticipates the acquisition will close in approximately 40 days, and will have an effective date of January 1, 2018.

HIGHLIGHTS

February estimated production of 1,380 barrels of oil equivalent per day

Includes 1,319 net acres in the core of the Williston Basin that are 100% held by production and have an average net revenue interest of 86%

Acquiring an estimated 8.2 net future drilling locations that Northern expects will generate average EURs over 1 million barrels of oil equivalent

Northern expects the acquired properties to generate approximately $19 million of cash flow from operations in 2018

MANAGEMENT COMMENT

“This acquisition solidifies our position as the natural consolidator of non-operating working interests in the Williston Basin. It brings with it outstanding future drilling locations and current production, without additional general and administrative costs, demonstrating the scalability of our business model,” commented Northern’s Interim President, Brandon Elliott. “This acquisition shows not only our ability to execute on our long term consolidation strategy but also our ability to execute on accretive deals in the best part of the Bakken fairway.”

ACQUISITION

Northern has entered into a definitive purchase agreement with Salt Creek Oil and Gas, LLC, a subsidiary of Deutsche Rohstoff AG, to acquire oil and gas properties in the core of the Williston Basin in North Dakota. The acquisition is expected to close in approximately 40 days, subject to typical conditions, with an effective date of January 1, 2018. Included in the assets are 86 gross (6.5 net) wells currently producing, drilling or awaiting completion and an estimated 137 gross (8.2 net) wells of future drilling inventory. Operators of the assets include Hess Corporation, Whiting Petroleum, Conoco Phillips, and Statoil.

A map of the acquired acreage can be found at: www.northernoil.com/saltcreek.

Total consideration at closing will include $40 million of cash plus reimbursement of capital for wells in process (subject to customary adjustments) and 6 million shares of Northern common stock. Salt Creek will be subject to a six month post-closing lockup on the shares, with limited exceptions. The agreement contains a mechanism for potential additional cash consideration paid at the end of the six-month lockup period if Northern’s common stock is trading below $2.00 per share. However, no additional consideration will be paid if Northern’s common stock closes at or above $2.00 per share for any five consecutive trading days prior to that time.

ABOUT NORTHERN OIL AND GAS

Northern Oil and Gas, Inc. is an exploration and production company with a core area of focus in the Williston Basin Bakken and Three Forks play in North Dakota and Montana.

More information about Northern Oil and Gas, Inc. can be found at www.NorthernOil.com."

nachdem litzenberger nun produziert und heute kohle durch den verkauf reingekommt, wird es zeit für das nächste Bohrprogramm.

Antwort auf Beitrag Nr.: 57.636.039 von nastarowje am 26.04.18 16:00:28Aus früheren Lesen meine ich 20 Mio. Euro Wertansatz des Minenbereichs gelesen zu haben. Also ca. 4 Euro je Aktie. Wobei man da ja mit Blick nur auf Almonty und deren Aktienkurs trefflich streiten kann, ob dieser Wertansatz zu hoch ist oder mit Blick auf Korea zu gering ist.

Bleibt dann vllt. noch ein Teil des Beteiligungsansatzes für die 3 Öl-/Gas-Gesellschaften übrig, denn man von den so 35 Euro noch abziehen müsste, da diese ja bereits in den Gesamtverkaufspreis wie jetzt bei SCOG enthalten sind.

Aber selbst dann ergibt sich noch eine aktuell deutliche Notierung unterhalb des quasi NAV je Aktie. Bei einer Dividendenverzinsung vom aktuell 2,5 - 3 %.

Viele Immobiliengesellschaften notieren derzeit teils sehr deutlich über ihren NAV, was es vor der Immobilienkrise eigentlich fast gar nicht gegeben hat. Wobei der zukünftige Wertzuwachs im Geschäftsmodell der DRAG aus der Förderung der Öl-/Gas-Ressourcen das Potential von Immobilienaktien weit übersteigen dürfte. Gerade wo das Risiko steigender Zinsen stärker in's Blickfeld rückt, was den Gegenwartswert von Immobilien doch mächtig sinken lassen kann.

Alles in allem erkenne ich weiter keinen Grund, warum man jetzt eine DRAG-Aktie für 25 Euro oderso verkaufen sollte. Bei 40 Euro sähe es anders aus.

Bleibt dann vllt. noch ein Teil des Beteiligungsansatzes für die 3 Öl-/Gas-Gesellschaften übrig, denn man von den so 35 Euro noch abziehen müsste, da diese ja bereits in den Gesamtverkaufspreis wie jetzt bei SCOG enthalten sind.

Aber selbst dann ergibt sich noch eine aktuell deutliche Notierung unterhalb des quasi NAV je Aktie. Bei einer Dividendenverzinsung vom aktuell 2,5 - 3 %.

Viele Immobiliengesellschaften notieren derzeit teils sehr deutlich über ihren NAV, was es vor der Immobilienkrise eigentlich fast gar nicht gegeben hat. Wobei der zukünftige Wertzuwachs im Geschäftsmodell der DRAG aus der Förderung der Öl-/Gas-Ressourcen das Potential von Immobilienaktien weit übersteigen dürfte. Gerade wo das Risiko steigender Zinsen stärker in's Blickfeld rückt, was den Gegenwartswert von Immobilien doch mächtig sinken lassen kann.

Alles in allem erkenne ich weiter keinen Grund, warum man jetzt eine DRAG-Aktie für 25 Euro oderso verkaufen sollte. Bei 40 Euro sähe es anders aus.

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |