Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2105)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 03.05.24 12:03:53 von

neuester Beitrag 03.05.24 12:03:53 von

Beiträge: 42.581

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 6

Gesamt: 5.181.056

Gesamt: 5.181.056

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,60

EUR

-2,29 %

-1,00 EUR

Letzter Kurs 03.05.24 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 185,00 | -9,76 | |

| 0,6700 | -14,92 | |

| 43,97 | -16,90 | |

| 12,000 | -25,00 | |

| 46,27 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.956.438 von Wertefinder1 am 15.10.17 15:54:04Wer bezahlt dich eigentlich für diese Fake News Kampagne ?

es wird im Q3 keine Währungssbschreibungen geben,

die kleinen HV Kosten wurden bereits im Q2 bilanziert,

es wird seit ein paar Wochen kein Gas mehr verbrannt,

gib dir beim nächsten mal bitte etwas mehr Mühe mit deinen Falschaussagen

es wird im Q3 keine Währungssbschreibungen geben,

die kleinen HV Kosten wurden bereits im Q2 bilanziert,

es wird seit ein paar Wochen kein Gas mehr verbrannt,

gib dir beim nächsten mal bitte etwas mehr Mühe mit deinen Falschaussagen

Antwort auf Beitrag Nr.: 55.956.438 von Wertefinder1 am 15.10.17 15:54:04

Ernsthaft?

Zitat von Wertefinder1: Plus die erhöhten Kosten auf Holdingebene durch die Hauptversammlung.

Ernsthaft?

Antwort auf Beitrag Nr.: 55.955.735 von JoeKerZe am 15.10.17 11:11:07Also je nach Verlauf des Monats September und der Gasabfackelung beim Haupftförderer CCE mit diesen Quellen zwischen 30 und 40 % Umsatzrückgang im Q3 ggü. Q2.

Jetzt kommt noch eine anteilige Produktion der neuen Quellen im September dazu.

Und die Förderung bei den anderen beiden Gesellschaften, was durch die Anteile und die vielen Bohrungen wohl nicht zu analysieren ist,

Dann haben wir die Währungsabschreibung von vllt. ca. 50 % des Q2. Plus die erhöhten Kosten auf Holdingebene durch die Hauptversammlung.

Also man sollte da für das Q3 wohl eher wieder mit einer null beim Nettoergebnis rechnen und auch einen Verlust nicht ausschließen. Je nachdem, wie stark die neuen Bohrungen noch das Q3 beeinflussen.

Q4 und Q1 2018 müssten dann starke Steigerungen ausweisen - bis der von mir für den Laien wie ich finde in 21.530 sehr gut veranschaulichte Normalisierungseffekt im Q2 2018 wieder eintritt.

Jetzt kommt noch eine anteilige Produktion der neuen Quellen im September dazu.

Und die Förderung bei den anderen beiden Gesellschaften, was durch die Anteile und die vielen Bohrungen wohl nicht zu analysieren ist,

Dann haben wir die Währungsabschreibung von vllt. ca. 50 % des Q2. Plus die erhöhten Kosten auf Holdingebene durch die Hauptversammlung.

Also man sollte da für das Q3 wohl eher wieder mit einer null beim Nettoergebnis rechnen und auch einen Verlust nicht ausschließen. Je nachdem, wie stark die neuen Bohrungen noch das Q3 beeinflussen.

Q4 und Q1 2018 müssten dann starke Steigerungen ausweisen - bis der von mir für den Laien wie ich finde in 21.530 sehr gut veranschaulichte Normalisierungseffekt im Q2 2018 wieder eintritt.

Danke für die Fakten hier.

Die aktuellen Quellen produzieren absolut im Rahmen der Erwartungen.

Nach gut 2 maximal 3 Jahren sind solche Quellen abbezahlt, die Bohrkosten also wieder verdient.

Danach produzieren die Quellen aber noch 15-20 Jahre lang weiter fast ohne laufende Kosten.

Genau darin besteht das Geschäftsmodell.

In 3-4 Jahren dann wird die DRAG rund 100 abbezahlte Ölquellen haben die dann über viele Jahre schöne Gewinne ohne weitere Investitionskosten produzieren.

Oder die Quellen werden dann in einem Paket eben für ein paar hundert Mio verkauft.

Die aktuellen Quellen produzieren absolut im Rahmen der Erwartungen.

Nach gut 2 maximal 3 Jahren sind solche Quellen abbezahlt, die Bohrkosten also wieder verdient.

Danach produzieren die Quellen aber noch 15-20 Jahre lang weiter fast ohne laufende Kosten.

Genau darin besteht das Geschäftsmodell.

In 3-4 Jahren dann wird die DRAG rund 100 abbezahlte Ölquellen haben die dann über viele Jahre schöne Gewinne ohne weitere Investitionskosten produzieren.

Oder die Quellen werden dann in einem Paket eben für ein paar hundert Mio verkauft.

Danke JoeKerze!

Gute Arbeit!Ich würde sagen, dass sich die Förderung ziemlich nah an der durchschnittlichen Decline-Rate entwickelt (leicht schlechter). Die 50%-Rückgang-Marke hätte ich erst für Oktober erwartet und der Ölanteil ist nicht mehr sonderlich berauschend, aber man nimmt was man kriegen kann, vor allem, wenn es immer noch hochprofitabel ist.

Hoffentlich wird's drüben bald mal ordentlich kalt, damit der Gasverbrauch ansteigt. Dass schon 1,7 Mio $ buchstäblich verbrannt wurden, ist schon sehr ärgerlich.

Nicht, dass ich mit meiner aktuellen Dividendenrendite von 5% nicht gut leben könnte, aber irgendwie...

Sehe gerade: Momentan ist drüben wohl "leider" auch noch einige Zeit goldener Oktober angesagt...

MfG

Trading Spotlight

die Quellen für das Pricing noch einmal als Link:

https://de.statista.com/statistik/daten/studie/225664/umfrag…

https://ycharts.com/indicators/boe_natural_gas_price

https://www.eia.gov/dnav/ng/hist/n9102us3m.htm

https://de.statista.com/statistik/daten/studie/225664/umfrag…

https://ycharts.com/indicators/boe_natural_gas_price

https://www.eia.gov/dnav/ng/hist/n9102us3m.htm

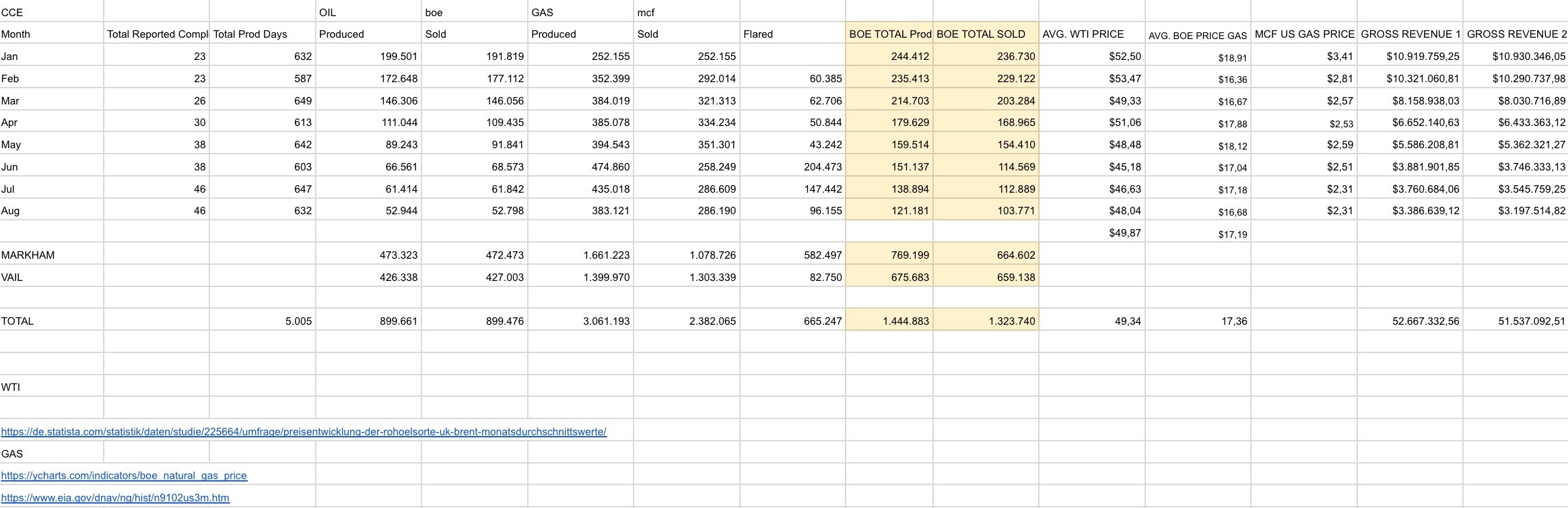

mir ist leider im Chart oben ein Fehler passiert. Der BOE Preis für Natural Gas ist natürlich ein anderer als für WTI. Die Kalkulation für die Bruttoerlöse ist daher falsch. Mit folgender Preistabelle (BOE Price Natural Gas (Avg.) odrr alternativ MCF Importpreis U.S. Pipeline Gas (per Monatsende) kommt man erlösmäßig der Realitätm wohl etwas näher.

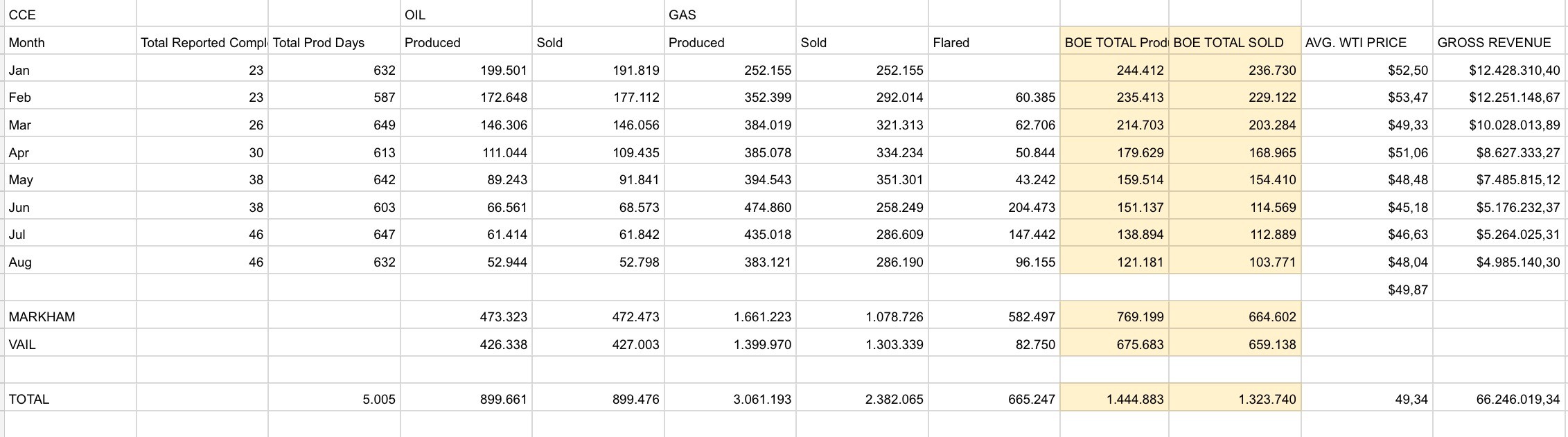

Zu guter Letzt noch die CCE-Produktionszahlen, gemeinsam für Oel und Gas in BOE umgerechnet. Man sieht, dass die Declineraten durchaus moderat sind. Beim WTI-Preis habe ich der Einfachheit halber die Costless-Collar-Barriere von 48$ unberücksichtigt gelassen.

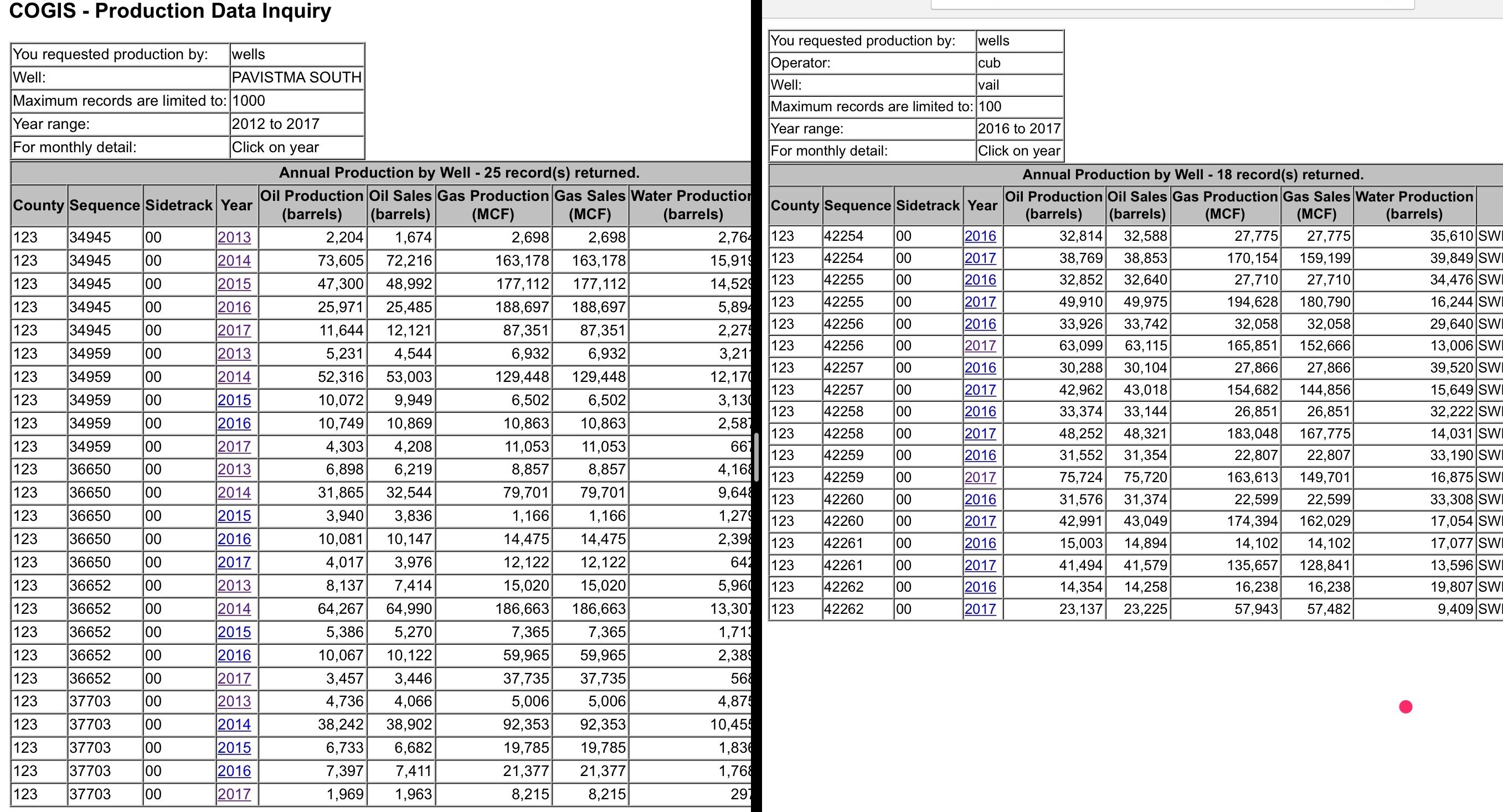

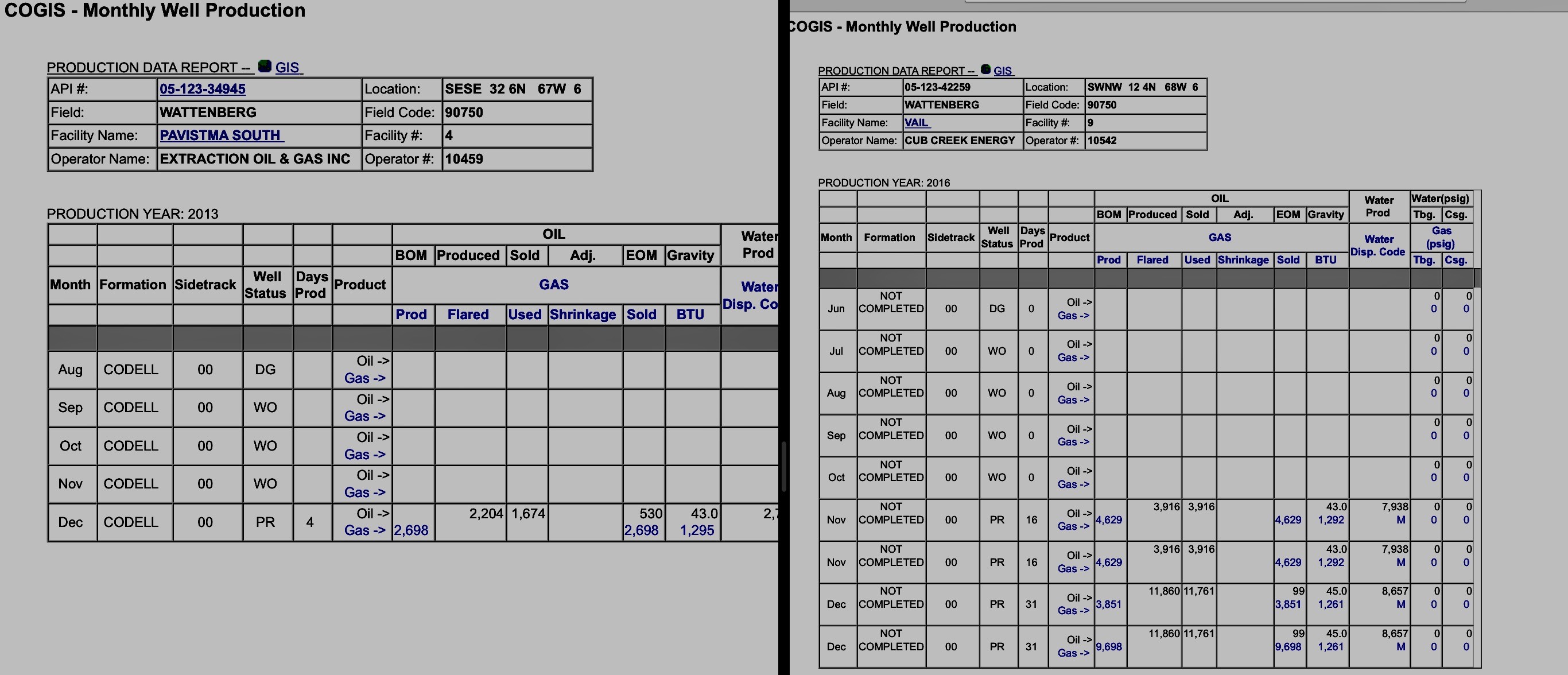

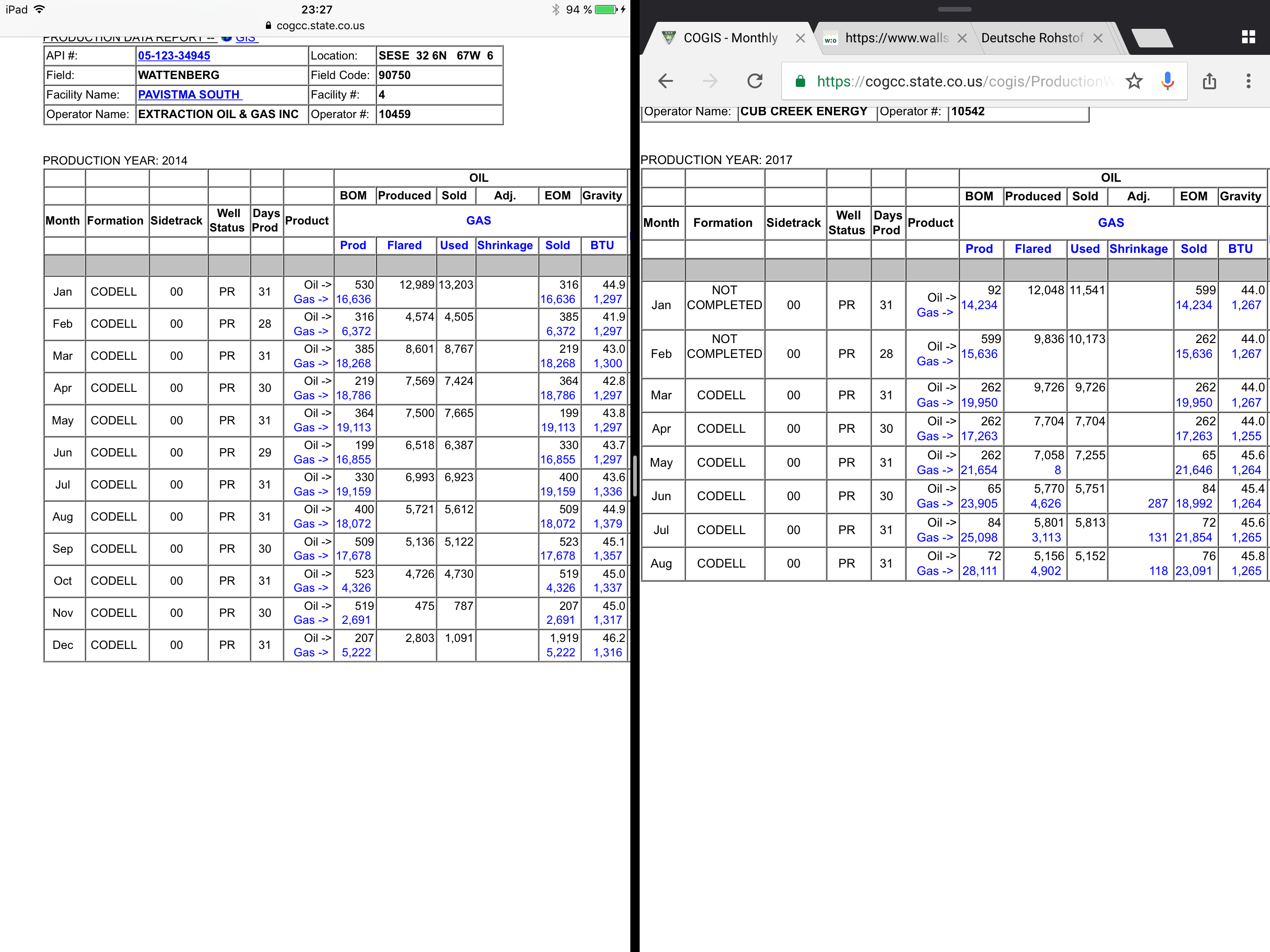

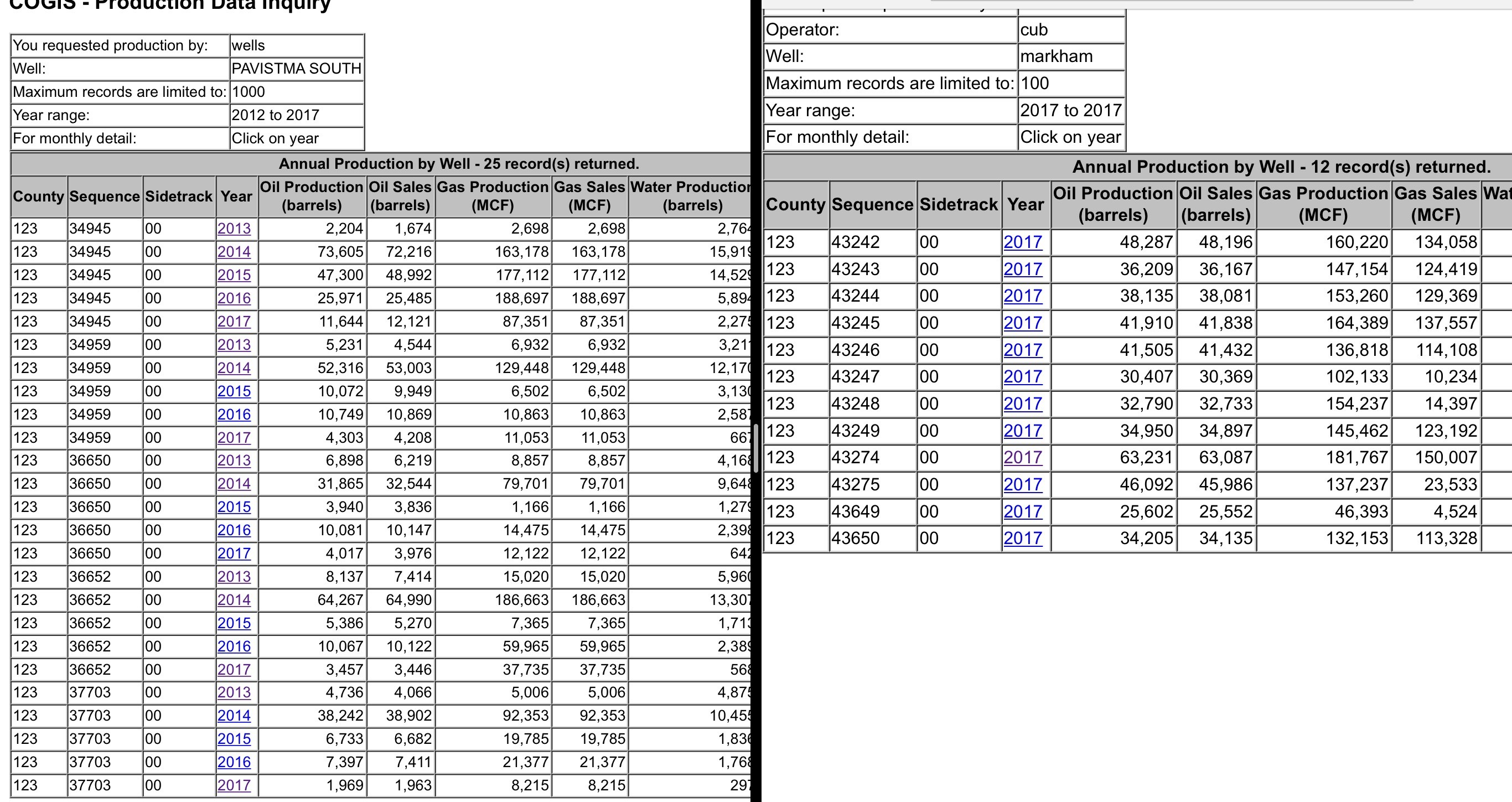

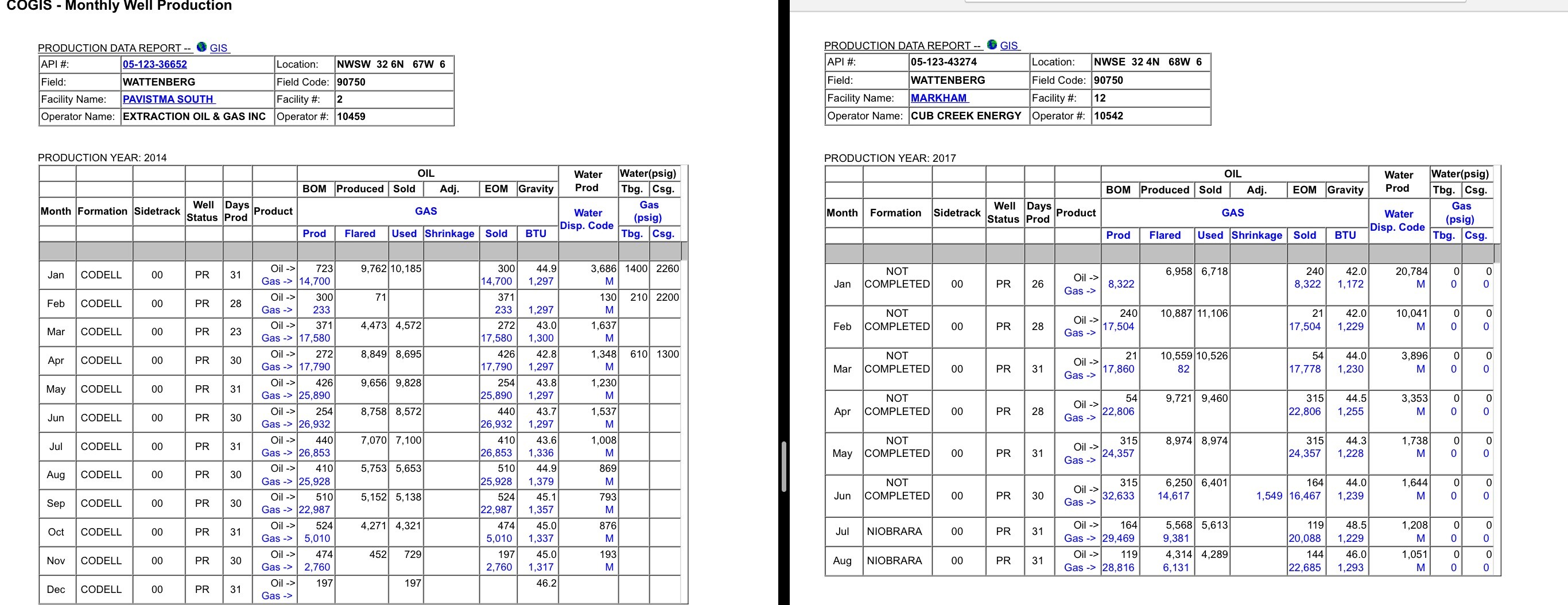

Noch eine Korrektur. Es handelt bei den hier angezeigten Bohrungen, um jene die Ende 2013 bereits von Tekton in Betrieb genommen und dann von Extraction übernommen wurden - angegeben unter "Pavistsma South". Es gab auch Bohrungen von Extraction in Pavistma, die 2014/15 in Betrieb genommen wurden und über 100 K BOE im Spitzenjahr erzielten.

Wer sich das im Detail ansehen moechte, sucht in COGIS-Suche im Feld "Well" einfach nach PAVISTMA.

Wer sich das im Detail ansehen moechte, sucht in COGIS-Suche im Feld "Well" einfach nach PAVISTMA.

Wer glaubt, dass die Vail und Markham Bohrungen unterdurchschnittliche Produktionsmengen liefern, dem seien mal Daten mit anderen Pads empfohlen.

Vergleichen wir doch einfach einmal die Flächen aus dem Pavistma South Pad, die unter Tekton 2013 noch angeschlossen wurden und nach dem Verkauf dann unter Extraction in Produktion gegangen sind.

Pavistma South vs. Vail bis August 2017 (Fuer Vail liegt in 2016 m. E. eine Doppelzaehlung vor, deshalb muss man die 2016er Werte einfach halbieren.)

Beste Extraction-Bohrung Pavistma vs. Beste Bohrung Vail Well - Für beide Prouktionsstart kurz vor Jahreswechsel ( Pavistma Dezember, Vail November) :

Jeweiliger Produktionsbeginn: 2013 vs 2016

2014 vs. 2017 bis August

Dann noch Pavistma vs. Markham, obwohl nur bedingt vergleichbar da Niobrara statt Codell Produktionsbeginn Jan 2017 bis August,

Zweitbeste Pavistma Bohrung versus beste Markham (Pavistma produzierte schon im Dez 8K BOE, Markham startete im Jan

Vergleichen wir doch einfach einmal die Flächen aus dem Pavistma South Pad, die unter Tekton 2013 noch angeschlossen wurden und nach dem Verkauf dann unter Extraction in Produktion gegangen sind.

Pavistma South vs. Vail bis August 2017 (Fuer Vail liegt in 2016 m. E. eine Doppelzaehlung vor, deshalb muss man die 2016er Werte einfach halbieren.)

Beste Extraction-Bohrung Pavistma vs. Beste Bohrung Vail Well - Für beide Prouktionsstart kurz vor Jahreswechsel ( Pavistma Dezember, Vail November) :

Jeweiliger Produktionsbeginn: 2013 vs 2016

2014 vs. 2017 bis August

Dann noch Pavistma vs. Markham, obwohl nur bedingt vergleichbar da Niobrara statt Codell Produktionsbeginn Jan 2017 bis August,

Zweitbeste Pavistma Bohrung versus beste Markham (Pavistma produzierte schon im Dez 8K BOE, Markham startete im Jan

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |