Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2123)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 03.05.24 12:03:53 von

neuester Beitrag 03.05.24 12:03:53 von

Beiträge: 42.581

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 5

Gesamt: 5.181.055

Gesamt: 5.181.055

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,60

EUR

-2,29 %

-1,00 EUR

Letzter Kurs 03.05.24 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 185,00 | -9,76 | |

| 0,6700 | -14,92 | |

| 43,97 | -16,90 | |

| 12,000 | -25,00 | |

| 46,27 | -98,01 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 55.851.003 von halodri99 am 29.09.17 14:03:29

Bei dem Punkt hast Du absolut recht, 100% Zustimmung.

Aber jetzt mal ne Frage zum HJ-Bericht, Seite 14. Konzern-Gewinn-und Verlustrechnung nach HGB 01.01.17 bis 30.06.17

13.ERGEBNIS NACH STEUERN 5.039.073€

17.GEWINNVORTRAG (+) 15.405.160€

19.KONZERNBILANZGEWINN 18.002.609€

Was heisst das jetzt für´s EPS des ersten Halbjahres? Es gibt etwas mehr als 5 Mio Aktien. Heisst das nun, das (13.) im 1. HJ ein EPS von 1,-€ eingefahren wurde? Und das incl. Gewinnvortrag (17) nun ein ausgewiesenes EPS von etwa 3,50€ erzielt wurde?

Ich meine mich zu erinnern, dass für die AG die HGB-Bilanzierung nicht relevat ist, dann wären diese Werte auch nicht so.

Bitte um Mithilfe...

Wenn die o.g. Zahlen NICHT auf das EPS rückschliessen lassen, wo liegt das HJ1 EPS denn dann?

Zitat von halodri99: der Umsatz würde sich wohl verdoppeln. Zusätzlich kommt allerdings noch der Fakt ins Spielt, dass Fixkosten (Mannheim, Verwaltung USA,...) bereits in der ersten Hälfte bilanziert wurden. Auch wenn der Umsatz nachlassen sollte, der Gewinn sollte sich dennoch besser entwickeln.

Bei dem Punkt hast Du absolut recht, 100% Zustimmung.

Aber jetzt mal ne Frage zum HJ-Bericht, Seite 14. Konzern-Gewinn-und Verlustrechnung nach HGB 01.01.17 bis 30.06.17

13.ERGEBNIS NACH STEUERN 5.039.073€

17.GEWINNVORTRAG (+) 15.405.160€

19.KONZERNBILANZGEWINN 18.002.609€

Was heisst das jetzt für´s EPS des ersten Halbjahres? Es gibt etwas mehr als 5 Mio Aktien. Heisst das nun, das (13.) im 1. HJ ein EPS von 1,-€ eingefahren wurde? Und das incl. Gewinnvortrag (17) nun ein ausgewiesenes EPS von etwa 3,50€ erzielt wurde?

Ich meine mich zu erinnern, dass für die AG die HGB-Bilanzierung nicht relevat ist, dann wären diese Werte auch nicht so.

Bitte um Mithilfe...

Wenn die o.g. Zahlen NICHT auf das EPS rückschliessen lassen, wo liegt das HJ1 EPS denn dann?

Antwort auf Beitrag Nr.: 55.851.144 von howdeep am 29.09.17 14:22:54

da stehen noch gute 10 k auf der 20, mal sehen, ob die heute weggeknabbert werden, das fände ich stark

Zitat von howdeep: Bislang war es immer so:

Wenn die 20 EUR überschritten wurde, dann ging es sehr flott auf die 25 EUR

In diesem Sinne...

da stehen noch gute 10 k auf der 20, mal sehen, ob die heute weggeknabbert werden, das fände ich stark

Neues von Hammer:

http://www.miningweekly.com/article/hammer-nails-down-canadi…

"Hammer nails down Canadian deal"

Ein weiteres Farm-In Agreement von Hammer, diesmal in Sachen Cobalt. Da werden die Einzelteile geschickt auf Kosten anderer entwickelt. Wenn es aufgeht, hat Hammer ohne Invest eine ordentliche Minderheitsbeteiligung.

Langsam gewöhne ich mich an solche Deals... Läuft...

http://www.miningweekly.com/article/hammer-nails-down-canadi…

"Hammer nails down Canadian deal"

Ein weiteres Farm-In Agreement von Hammer, diesmal in Sachen Cobalt. Da werden die Einzelteile geschickt auf Kosten anderer entwickelt. Wenn es aufgeht, hat Hammer ohne Invest eine ordentliche Minderheitsbeteiligung.

Langsam gewöhne ich mich an solche Deals... Läuft...

Bislang war es immer so:

Wenn die 20 EUR überschritten wurde, dann ging es sehr flott auf die 25 EUR

In diesem Sinne...

Wenn die 20 EUR überschritten wurde, dann ging es sehr flott auf die 25 EUR

In diesem Sinne...

Antwort auf Beitrag Nr.: 55.850.181 von sircoin am 29.09.17 12:26:23der Umsatz würde sich wohl verdoppeln. Zusätzlich kommt allerdings noch der Fakt ins Spielt, dass Fixkosten (Mannheim, Verwaltung USA,...) bereits in der ersten Hälfte bilanziert wurden. Auch wenn der Umsatz nachlassen sollte, der Gewinn sollte sich dennoch besser entwickeln.

Trading Spotlight

Antwort auf Beitrag Nr.: 55.849.077 von balou_the_bear am 29.09.17 10:35:17

Schließlich ist eine der wichtigsten Börsenweisheiten, Gewinne zu begrenzen und Verluste zu maximieren!

Ich wünsche Dir viele Verluste mit den neuen Krisenaktien, denen du dich zuwenden möchtest.

Nichtsdestotrotz bist du hier im Forum natürlich immer herzlich willkommen! Melde dich einfach wieder, wenn du bei der DRAG neues Abwärtspotential identifiziert hast und zu Höchstkursen wieder in die DRAG eingestiegen bist.

Danke Balou!

Du machst es richtig!Schließlich ist eine der wichtigsten Börsenweisheiten, Gewinne zu begrenzen und Verluste zu maximieren!

Ich wünsche Dir viele Verluste mit den neuen Krisenaktien, denen du dich zuwenden möchtest.

Nichtsdestotrotz bist du hier im Forum natürlich immer herzlich willkommen! Melde dich einfach wieder, wenn du bei der DRAG neues Abwärtspotential identifiziert hast und zu Höchstkursen wieder in die DRAG eingestiegen bist.

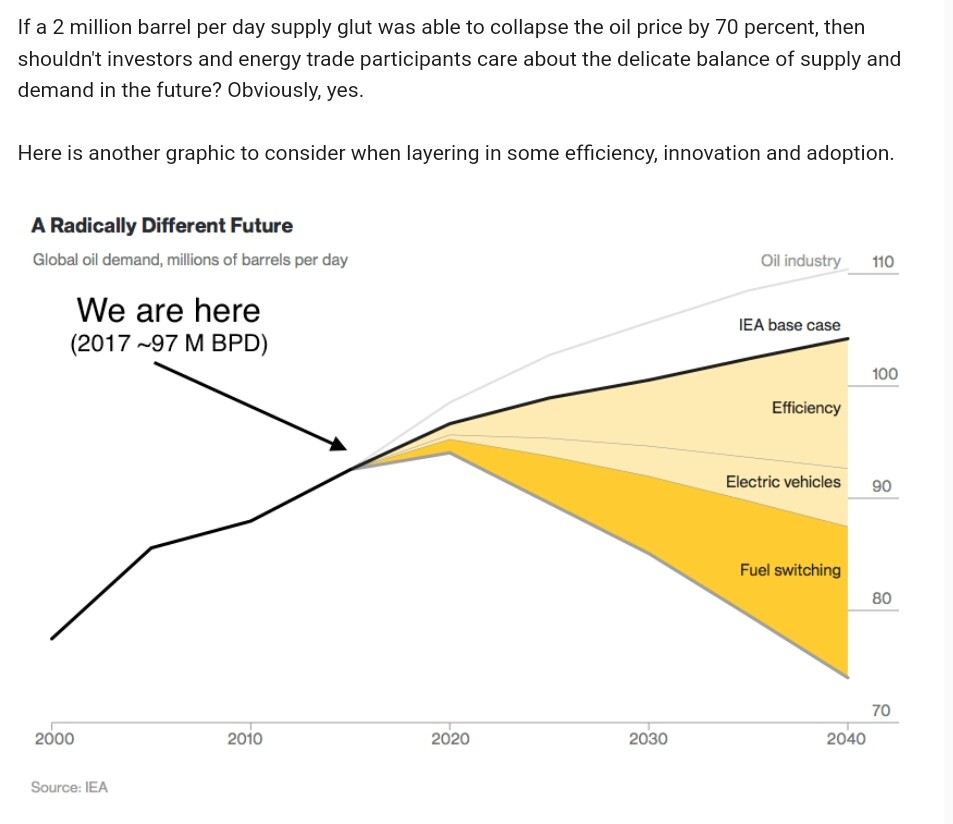

Antwort auf Beitrag Nr.: 55.850.397 von smallcapsinvestments am 29.09.17 12:53:48Ja - viele sehen offenbar die Nachfrage als etwas Statisches an. Dann denken sie an Elektromobilität oder das Solarstrom Dieselstrom ersetzt und denken, das die Nachfrage fallen muss.

Sie vergessen dabei, das trotz der vielen Kriege und Umweltkatastrophen die Bevölkerungsanzahl auf der Erde nach Schätzungen wächst. Und das insbesondere in Ländern ohne Rentensystem wo die Kinder die Rente sein sollen. Oder das in sehr großen Ländern wie China und Indien viele Menschen mehr konsumierren (wollen). Und das die o.g. Effekte überkompensiert.

Ich denke auch, das die Bedeutung des Bevölkerungswachstums in wichtigen Ölländern völlig unterschätzt wird. Das Durchschnittsalter in Saudi-Arabien soll bei nur 25 Jahren liegen. Wenn sich dort die Ölnachfrage in den nächsten Jahren verdoppelt, bedeutet das nicht nur einen weltweit betrachteten Anstieg der Nachfrage, sondern vor allem bei gleicher Produktionsmenge einen Entzug des Angebots an die entwickelten Industrieländer und somit einen erheblichen Preisanstieg für die restliche Exportmenge. Und diese Nachfragesteigerung in diesen Ländern wie Saudi-Arabien kommt - hat man ja mit der 10 % Exportkürzung im August in Saudi-Arabien wegen Eigenbedarfs schon gesehen.

Sie vergessen dabei, das trotz der vielen Kriege und Umweltkatastrophen die Bevölkerungsanzahl auf der Erde nach Schätzungen wächst. Und das insbesondere in Ländern ohne Rentensystem wo die Kinder die Rente sein sollen. Oder das in sehr großen Ländern wie China und Indien viele Menschen mehr konsumierren (wollen). Und das die o.g. Effekte überkompensiert.

Ich denke auch, das die Bedeutung des Bevölkerungswachstums in wichtigen Ölländern völlig unterschätzt wird. Das Durchschnittsalter in Saudi-Arabien soll bei nur 25 Jahren liegen. Wenn sich dort die Ölnachfrage in den nächsten Jahren verdoppelt, bedeutet das nicht nur einen weltweit betrachteten Anstieg der Nachfrage, sondern vor allem bei gleicher Produktionsmenge einen Entzug des Angebots an die entwickelten Industrieländer und somit einen erheblichen Preisanstieg für die restliche Exportmenge. Und diese Nachfragesteigerung in diesen Ländern wie Saudi-Arabien kommt - hat man ja mit der 10 % Exportkürzung im August in Saudi-Arabien wegen Eigenbedarfs schon gesehen.

Darüber sollte man sich auch Gedanken machen (nur ein Auszug zur Info).

Da versuchen einige, noch schnell vorm WE reinzukommen. Könnte Sinn machen, wenn heute die Analystenkonferenz ist, kann es theoretisch ab nächster Woche neue Empfehlungen geben.

Wenn also die Anzahl der 100% Bohrungen bis in Q1 verdoppelt wird, dann wird sich 2018 auch der Umsatz und die weiteren Kennzahlen in etwa in diese Richtung bewegen.

Vor allem die beiden "kleinen" US-Gesellschaften machen schönes, kontinuierliuches Geschäft in grösserem Umfang als erwartet.

Almonty kommt ja bewertungsmässig aus dem Nichts, da kann es durchaus weiter bergauf gehen.

Ceritech, Hammer, TIN und Rhein Petroleum können nur positiv überraschen. Wie schnell so etwas gehen kann, sieht man an Almonty.

Ich kann mir ebenfalls vorstellen, dass die Kursempfehlungen nun überarbeitet werden.

Vor allem die beiden "kleinen" US-Gesellschaften machen schönes, kontinuierliuches Geschäft in grösserem Umfang als erwartet.

Almonty kommt ja bewertungsmässig aus dem Nichts, da kann es durchaus weiter bergauf gehen.

Ceritech, Hammer, TIN und Rhein Petroleum können nur positiv überraschen. Wie schnell so etwas gehen kann, sieht man an Almonty.

Ich kann mir ebenfalls vorstellen, dass die Kursempfehlungen nun überarbeitet werden.

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |