Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 219)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 26.04.24 10:19:51 von

neuester Beitrag 26.04.24 10:19:51 von

Beiträge: 42.559

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 336

Gesamt: 5.177.520

Gesamt: 5.177.520

Aktive User: 3

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

43,60

EUR

+3,44 %

+1,45 EUR

Letzter Kurs 10:52:50 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 15.699,00 | +15,27 | |

| 0,7999 | +14,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8950 | -7,25 | |

| 0,5100 | -8,11 | |

| 0,5400 | -8,47 | |

| 39,20 | -8,84 | |

| 0,7000 | -12,50 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 73.360.719 von Krankus1989 am 25.02.23 16:37:25

Wo liegen deine Erwartungen, unter oder über einem Euro?

Wenn die DRAG die alten Steigerungen wieder aufnehmen und fortsetzen würde incl. einem Ausgleich der "Ausfalljahre" wären es in Summe 2,60.

Soweit die Theorie ...

Zitat von Krankus1989: Dann lang ich mal richtig zu, wenn die Dividende unterhalb meiner Erwartungen ist.^^

Wo liegen deine Erwartungen, unter oder über einem Euro?

Wenn die DRAG die alten Steigerungen wieder aufnehmen und fortsetzen würde incl. einem Ausgleich der "Ausfalljahre" wären es in Summe 2,60.

Soweit die Theorie ...

Antwort auf Beitrag Nr.: 73.380.141 von Tabune am 28.02.23 21:03:31Die Frage ist ja, was man als Management aus der Unterbewertung der Aktie für Schlüsse zieht. Eine Saturn hat sich für das starke Wachstum entschieden, um wie ein kleiner Mid Cap bewertet zu werden (30.000 BOEPD, 80% Öl und NGL). Andere (fast alle E+P Buden) haben sich für einen starken Schuldenabbau, ein begrenztes Wachstum und hohe Ausschüttungen entschieden. Hier muß DRAG auch einen Weg finden (2022 stand ein Delevering mit starker Ausbau der Förderung an). Ich bezweifele, dass angesichts der hohen Förderkosten die starke Ausweitung der Förderung in Wyoming der richtige Weg ist:

1. Der Markt (sei es der Aktienmarkt oder auch der M&A Markt) honoriert hohe Reserven kaum.

2. Angesicht der hohen Förderkosten besteht das Risiko hier wirklich auch auf NPV Basis Werte zu vernichten.

Daher würde ich den Kauf von Reserven (z.B. auch in Kanada oder Utah, auch non ops) und hohe Ausschüttungen und Share Buybacks bevorzugen.

1. Der Markt (sei es der Aktienmarkt oder auch der M&A Markt) honoriert hohe Reserven kaum.

2. Angesicht der hohen Förderkosten besteht das Risiko hier wirklich auch auf NPV Basis Werte zu vernichten.

Daher würde ich den Kauf von Reserven (z.B. auch in Kanada oder Utah, auch non ops) und hohe Ausschüttungen und Share Buybacks bevorzugen.

Antwort auf Beitrag Nr.: 73.380.021 von deepvalue am 28.02.23 20:44:48

Da gebe ich dir recht, wobei die DRAG womöglich sogar als Microcap nach US-Maßstäben im Öl&Gas-Sektor anzusehen ist. Die Historie zeigt, dass in den vergangenen 10 Jahren im Schnitt Small Caps am Markt underperformt haben vs. Mid/Large Caps im O&G Sektor bei häufig gleicher operativer Leistung (= höhere Bewertung von Mid/Large Caps vs Small Caps).

Ist das gerechtfertigt? -> Nein aus meiner Sicht.

Wird sich dies in Zukunft ändern, wenn der Sektor jetzt endlich aus seinem 10 Jahre andauernden Bärenmarkt rauskommt? -> Das fragt sich jeder Small Cap O&G Investor. Ich meine ja, die Zeit wird es aber letztlich zeigen müssen.

Zitat von deepvalue: M.E. ist der wichtigste Bewertungsparameter dabei die Unternehmensgröße (eine Devon wird ja auch wesentlich höher bewertet als eine Chord oder Civitas.

Daher wäre m.E. der richtige Vergleichsmaßstab für DRAG auch nicht ein US- oder Kanadischer Mid Cap, sondern vergleichbare US small caps mit ähnlicher Förderung.

Da gebe ich dir recht, wobei die DRAG womöglich sogar als Microcap nach US-Maßstäben im Öl&Gas-Sektor anzusehen ist. Die Historie zeigt, dass in den vergangenen 10 Jahren im Schnitt Small Caps am Markt underperformt haben vs. Mid/Large Caps im O&G Sektor bei häufig gleicher operativer Leistung (= höhere Bewertung von Mid/Large Caps vs Small Caps).

Ist das gerechtfertigt? -> Nein aus meiner Sicht.

Wird sich dies in Zukunft ändern, wenn der Sektor jetzt endlich aus seinem 10 Jahre andauernden Bärenmarkt rauskommt? -> Das fragt sich jeder Small Cap O&G Investor. Ich meine ja, die Zeit wird es aber letztlich zeigen müssen.

Antwort auf Beitrag Nr.: 73.379.793 von Tabune am 28.02.23 20:13:06WCS hat einen erheblichen Abschlag auf WTI, da es sich um schwierig zu verarbeitendes Schweröl mit erheblich aufwändigeren Raffination handelt. Die von Saturn gekaufte Ridgeback fördert kein WCS sondern zu 71% Light Oil und NGL. Insoweit sind die Firmen gut vergleichbar, da die Felder (u.a. Bakken) auch weitgehend in der Nähe von North Dakota liegen (ohnehin werden die Differentials und unterschiedlichen Verarbeitungskosten in den Reservegutachten berücksichtigt. Der Abschlag der kanadischen E+P Buden betrifft im wesentlichen sonst die Gasförderer aufgrund der hohen Transportkosten in die USA.

Große Kanadische Ölförderer wie Cenovus werden übrigens höher bewertet als viele US E+P Firmen.

M.E. ist der wichtigste Bewertungsparameter dabei die Unternehmensgröße (eine Devon wird ja auch wesentlich höher bewertet als eine Chord oder Civitas.

Daher wäre m.E. der richtige Vergleichsmaßstab für DRAG auch nicht ein US- oder Kanadischer Mid Cap, sondern vergleichbare US small caps mit ähnlicher Förderung.

Große Kanadische Ölförderer wie Cenovus werden übrigens höher bewertet als viele US E+P Firmen.

M.E. ist der wichtigste Bewertungsparameter dabei die Unternehmensgröße (eine Devon wird ja auch wesentlich höher bewertet als eine Chord oder Civitas.

Daher wäre m.E. der richtige Vergleichsmaßstab für DRAG auch nicht ein US- oder Kanadischer Mid Cap, sondern vergleichbare US small caps mit ähnlicher Förderung.

Antwort auf Beitrag Nr.: 73.379.679 von deepvalue am 28.02.23 19:57:50

Bitte vergleiche die DRAG nur mit US Peers (sie hat ihre operativen Tätigkeiten in den USA, nicht in Kanada) und nicht mit kanadischen Peers, welche querbeet immer mit einem Abschlag auf die US-Peers gehandelt werden (hauptsächlich wegen Infrastruktur-Einschränkungen in Kanada, was man an dem häufig relativ große Spread zwischen WTI und WCS sehen kann). Die DRAG weist im Vergleich zu US-Peers den höchsten Abschlag vom Netto-PV-10 zur Marktkapitalisierung auf.

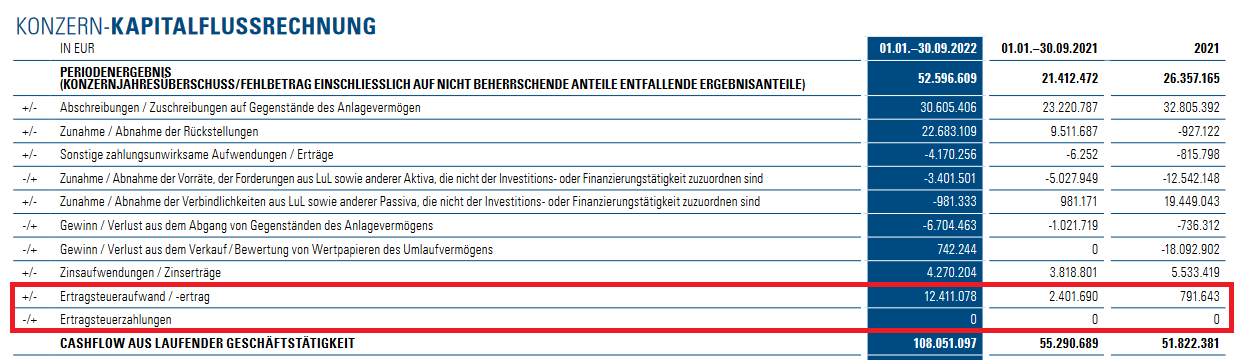

Und bezüglich den Ertragssteuern, siehe auch die Vorcorona-Jahre:

Zitat von deepvalue: Aktuell sind sehr erhebliche Abschläge vom Reservenwert bei der Bewertung von Ölunternehmen üblich. So hat Saturn Oil&Gas einen großen Ölförderer (Förderung doppelt so groß wie DRAG) für lediglich 28% der Probable and Proved Reserved erworben. Auf der Basis ist DRAG wahrscheinlich sogar überbewertet......Übrigens sind die Reservewerte übrigens vor Ertragssteuern (nur mal als ein Grund für die Abschläge).

Bitte vergleiche die DRAG nur mit US Peers (sie hat ihre operativen Tätigkeiten in den USA, nicht in Kanada) und nicht mit kanadischen Peers, welche querbeet immer mit einem Abschlag auf die US-Peers gehandelt werden (hauptsächlich wegen Infrastruktur-Einschränkungen in Kanada, was man an dem häufig relativ große Spread zwischen WTI und WCS sehen kann). Die DRAG weist im Vergleich zu US-Peers den höchsten Abschlag vom Netto-PV-10 zur Marktkapitalisierung auf.

Und bezüglich den Ertragssteuern, siehe auch die Vorcorona-Jahre:

Trading Spotlight

Antwort auf Beitrag Nr.: 73.379.544 von Tabune am 28.02.23 19:40:05Aktuell sind sehr erhebliche Abschläge vom Reservenwert bei der Bewertung von Ölunternehmen üblich. So hat Saturn Oil&Gas einen großen Ölförderer (Förderung doppelt so groß wie DRAG) für lediglich 28% der Probable and Proved Reserved erworben. Auf der Basis ist DRAG wahrscheinlich sogar überbewertet......Übrigens sind die Reservewerte übrigens vor Ertragssteuern (nur mal als ein Grund für die Abschläge).

Antwort auf Beitrag Nr.: 73.378.398 von highyieldwo am 28.02.23 17:19:05

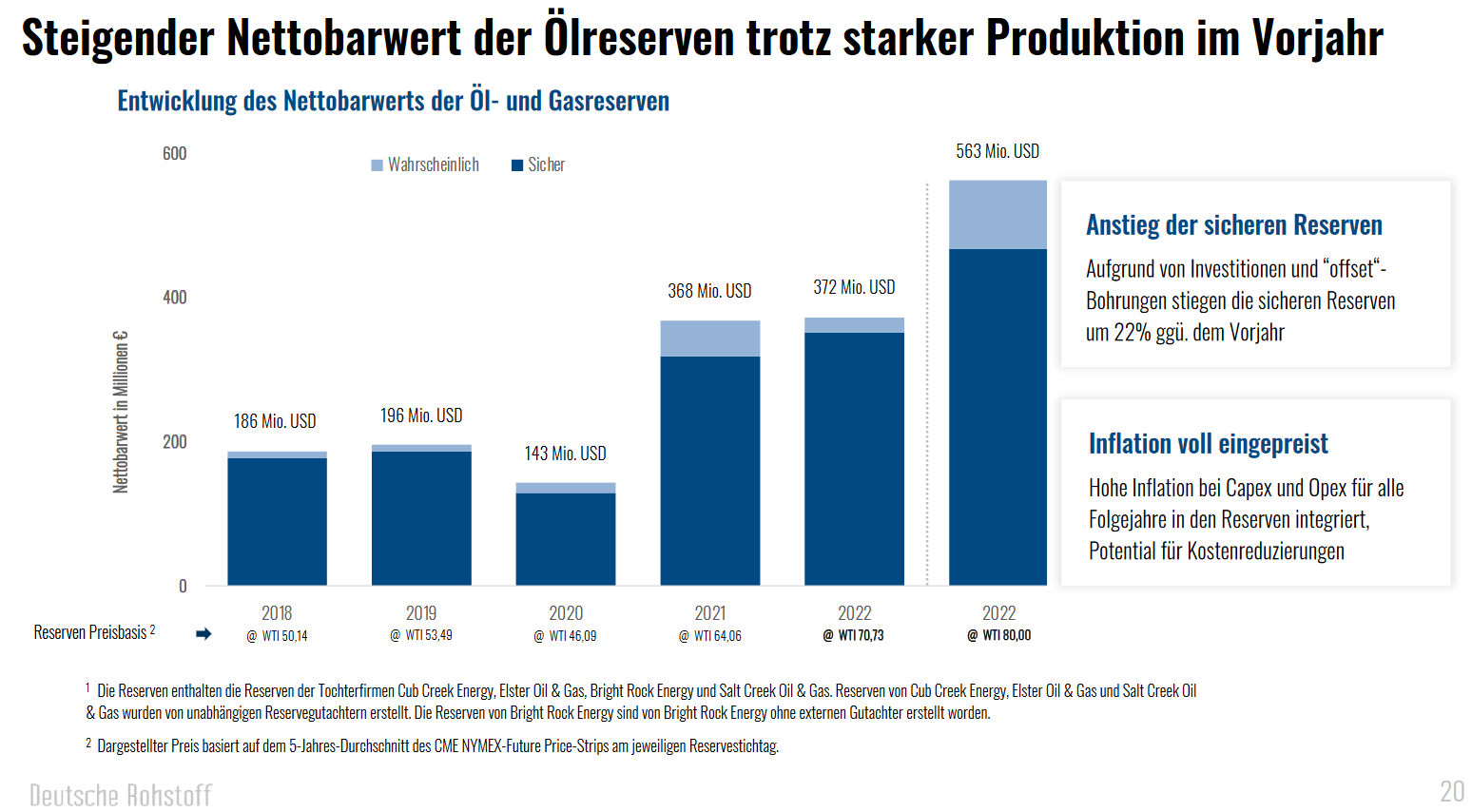

Wichtigste Folie in dieser neuen, recht umfangreichen und sehr informativen Präsentation:

Fokus dabei auf den 2. Balken von rechts: PV-10 von $372 Mio bei durchschnittlich $70,73 WTI Ölpreis über die kommenden 5 Jahre. Zieht man davon $55-60 Mio Nettoschulden ab und rechnet mit dem aktuellen Wechselkurs ($1,06 = 1 €) um, kommt man auf einen den Aktionären zustehenden Unternehmenswert von knapp 300 Mio €, was etwa 60 € pro Aktie entspricht. Über 100 weitere Bohrungen sind dabei nicht inbegriffen (siehe Reservenbericht).

Liegt WTI über diesen Zeitraum bei $80 (Balken ganz rechts), steigt der Unternehmenswert auf etwa 95 € pro Aktie.

YTD 2023 steht WTI im Schnitt bei $77,62.

Potentiell zusätzliches Upside aus anderen Beteiligungen (Almonty) ist hier nicht mit einberechnet, da ich bei der Berechnung der Nettoschulden nur die Buchwerte genommen habe.

Zitat von highyieldwo: neue Präsentation von März 2023...

https://rohstoff.de/wp-content/uploads/2023/02/Unternehmensp…

Suchspiel:

Wer findet den Fehler auf Seite 2

Wichtigste Folie in dieser neuen, recht umfangreichen und sehr informativen Präsentation:

Fokus dabei auf den 2. Balken von rechts: PV-10 von $372 Mio bei durchschnittlich $70,73 WTI Ölpreis über die kommenden 5 Jahre. Zieht man davon $55-60 Mio Nettoschulden ab und rechnet mit dem aktuellen Wechselkurs ($1,06 = 1 €) um, kommt man auf einen den Aktionären zustehenden Unternehmenswert von knapp 300 Mio €, was etwa 60 € pro Aktie entspricht. Über 100 weitere Bohrungen sind dabei nicht inbegriffen (siehe Reservenbericht).

Liegt WTI über diesen Zeitraum bei $80 (Balken ganz rechts), steigt der Unternehmenswert auf etwa 95 € pro Aktie.

YTD 2023 steht WTI im Schnitt bei $77,62.

Potentiell zusätzliches Upside aus anderen Beteiligungen (Almonty) ist hier nicht mit einberechnet, da ich bei der Berechnung der Nettoschulden nur die Buchwerte genommen habe.

Antwort auf Beitrag Nr.: 73.379.424 von Mademyday am 28.02.23 19:25:26Waren schon immer 19% institutionelle Anleger ausgewiesen?

Seite 21

Gruß

up

Seite 21

Gruß

up

arbeitet euch auch noch an der deutschen Fassung ab

https://rohstoff.de/wp-content/uploads/2023/02/Unternehmensp…

https://rohstoff.de/wp-content/uploads/2023/02/Unternehmensp…

Antwort auf Beitrag Nr.: 73.379.211 von Kesslerwilli am 28.02.23 18:57:20Das ist richtig. Im US Amerikanischen schreibt man Headquarters. Slide 14 sieht bei mir eigenartig aus.

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |