Deutsche Rohstoff AG: Meldungen, Analysen, Meinungen (Seite 2744)

eröffnet am 07.10.10 14:52:28 von

neuester Beitrag 03.05.24 12:03:53 von

neuester Beitrag 03.05.24 12:03:53 von

Beiträge: 42.581

ID: 1.160.352

ID: 1.160.352

Aufrufe heute: 71

Gesamt: 5.181.245

Gesamt: 5.181.245

Aktive User: 0

ISIN: DE000A0XYG76 · WKN: A0XYG7 · Symbol: DR0

42,60

EUR

-2,29 %

-1,00 EUR

Letzter Kurs 03.05.24 L&S Exchange

Neuigkeiten

24.04.24 · AlsterResearch AG |

22.04.24 · BNP Paribas Anzeige |

22.04.24 · Der Aktionär TV |

18.04.24 · EQS Group AG |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5500 | -8,33 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 0,7000 | -11,39 | |

| 12,000 | -25,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 53.228.175 von Gustavgans72 am 07.09.16 17:11:26

CCE hat zurzeit 48 Genehmigungen.

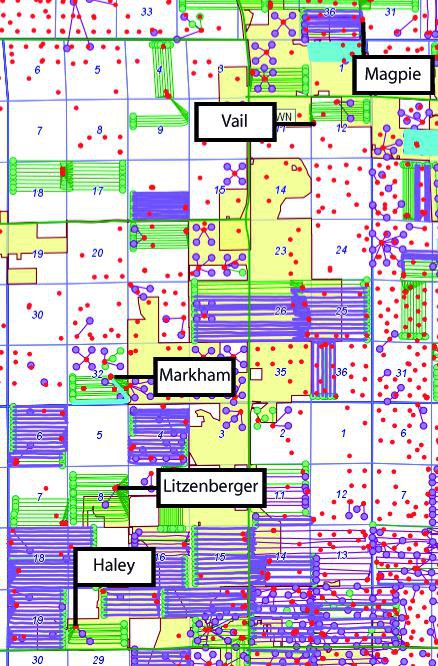

Da die neu beantragten Markham-Bohrungen #1 und #2 sind, gehe ich davon aus, dass die schon länger geplant waren. vielleicht musste man sich erst noch mit den Nachbarn über den WI einigen oder wollte/musste aus anderen Gründen warten. Wieviele Bohrungen von da aus noch möglich sind, kann ich nicht sagen, da ich nicht weiß, wie groß das Lease ist. Offenbar kalkuliert man aber mit 32-33 Acre/Bohrung (Litzenberger-Gebiet = 1 Quadratmeile = 640 Acre = 19 Bohrungen).

Ich habe mir mal erlaubt auf der COGCC-Karte (http://dnrwebmapgdev.state.co.us/mg2012app/) die EOG- und CCE-Bohrplätze zu markieren.

Das Erlaubnisgebiet für eine 3D-Seismik von CCE umfasst zusätzlich zum Litzenberger-Gebiet noch große Teile der Sektion 5 nördlich davon, so dass ich denke, dass diese Sektion auch noch CCE gehört. 20-22 Bohrungen sollten da nochmal hinpassen...

Wann die Förderung beginnt, kann nur erraten werden. Meist dauert es bis ca. 3 Monate nach Bohrbeginn...

MfG

Zitat von Gustavgans72: @Alkanivorax: Wieviele Bohrungen sind denn beim Markham Pad überhaupt möglich? Hatte man mit 10 Bohrungen gerechnet und jetzt werden es sogar 12 Bohrungen oder ist das Markham Pad noch größer und es werden sowieso noch mehrere Bohrungen beantragt? Ich habe leider nicht vor Augen wieviel Acres es sind...wenn jetzt statt 10 dann 12 Bohrungen möglich sind, dann ist es doch eine sehr positive Nachricht und das Feld ist ergiebiger als geplant, oder?!

Kann man irgendwo sehen wann das Vail Pad mit der Förderung beginnt?

Wieviel bereits genehmigte Bohrungen hat CCE?

CCE hat zurzeit 48 Genehmigungen.

Da die neu beantragten Markham-Bohrungen #1 und #2 sind, gehe ich davon aus, dass die schon länger geplant waren. vielleicht musste man sich erst noch mit den Nachbarn über den WI einigen oder wollte/musste aus anderen Gründen warten. Wieviele Bohrungen von da aus noch möglich sind, kann ich nicht sagen, da ich nicht weiß, wie groß das Lease ist. Offenbar kalkuliert man aber mit 32-33 Acre/Bohrung (Litzenberger-Gebiet = 1 Quadratmeile = 640 Acre = 19 Bohrungen).

Ich habe mir mal erlaubt auf der COGCC-Karte (http://dnrwebmapgdev.state.co.us/mg2012app/) die EOG- und CCE-Bohrplätze zu markieren.

Das Erlaubnisgebiet für eine 3D-Seismik von CCE umfasst zusätzlich zum Litzenberger-Gebiet noch große Teile der Sektion 5 nördlich davon, so dass ich denke, dass diese Sektion auch noch CCE gehört. 20-22 Bohrungen sollten da nochmal hinpassen...

Wann die Förderung beginnt, kann nur erraten werden. Meist dauert es bis ca. 3 Monate nach Bohrbeginn...

MfG

Antwort auf Beitrag Nr.: 53.228.652 von sircoin am 07.09.16 18:11:50Habe die Grafik gefunden. Da steht ja u.a. "beispielhaft". Ausserdem ist es der gleitende 3-Monats Durchschnitt. In den ersten 3 Monaten kommt deutlich mehr.

Die 450.000 waren übrigens in etwa die ergiebigsten Tekton Bohrungen, andere hatten zwischen 300.000 und 400.000. Allerdings sind die Technik und die Ausbeuteraten mittlerweile fortgeschritten, sprich besser bei weniger Kosten.

Liegt eine Bohrung im äusseren Bereich einer Formation kann der Wert aber durch den Standort bedingt niedriger sein.

Da heisst es abwarten, was die ersten Ergenisse so bringen.

Die 450.000 waren übrigens in etwa die ergiebigsten Tekton Bohrungen, andere hatten zwischen 300.000 und 400.000. Allerdings sind die Technik und die Ausbeuteraten mittlerweile fortgeschritten, sprich besser bei weniger Kosten.

Liegt eine Bohrung im äusseren Bereich einer Formation kann der Wert aber durch den Standort bedingt niedriger sein.

Da heisst es abwarten, was die ersten Ergenisse so bringen.

wie gesagt, wenn wir in den nächsten 12-24 Monaten auch mal wieder etwas höhere Ölpreise von sagen wir 55-65 Dollar sehen sind die ganzen Berechnungen für die Katz, weil die dann dramatisch besser ausfallen würden,

Antwort auf Beitrag Nr.: 53.228.463 von Investor024 am 07.09.16 17:49:01WO finde ich den "HV Bericht" bzw. wo das Diagramm das Du meinst? Kannst Du es einstellen?

BOE = Barrel Oil Eqivalent

1 BOE kannst Du nicht einfach mit dem Ölpreis multiplizieren. Es setzt sich zusammen aus Öl, Gas und Kondensaten, je nach Region/Bohrloch unterschiedlich.

Bei Tekton haben wir damals folgende Annahmen getätigt (frag am Besten bei der PR der DRAG nach den aktuellen) für die Zusammensetzung:

Faktor 0,95 um den Kondensatanteil zu berücksichtigen, 68% Öl, 32% Gas

1 BOE erlöst also zunächst 0,95*0,68*Ölpreis+0,32*Gaspreis*5,6

5,6 als Korrekturfaktor für das Gas um auf den gleichen Energiegehalt zu kommen. 5,6 cbf = 1 BOE

Dann Transportkosten abziehen (4-8$ pro BOE, je nachdem wo das Bohrloch liegt)

Dann kommt man zB vor Abzug der Transportkosten auf ca. 33,9$ pro BOE bei 45$ Ölpreis und 2,7$ Gaspreis. Dann noch abziehen: OPEX ca. 6400$ pro Monat pro Bohrung, 10% Steuer, ca. 18% Royalties.

Für den reinen Umsatz ist aber og. Formel recht aussagekräftig.

BOE = Barrel Oil Eqivalent

1 BOE kannst Du nicht einfach mit dem Ölpreis multiplizieren. Es setzt sich zusammen aus Öl, Gas und Kondensaten, je nach Region/Bohrloch unterschiedlich.

Bei Tekton haben wir damals folgende Annahmen getätigt (frag am Besten bei der PR der DRAG nach den aktuellen) für die Zusammensetzung:

Faktor 0,95 um den Kondensatanteil zu berücksichtigen, 68% Öl, 32% Gas

1 BOE erlöst also zunächst 0,95*0,68*Ölpreis+0,32*Gaspreis*5,6

5,6 als Korrekturfaktor für das Gas um auf den gleichen Energiegehalt zu kommen. 5,6 cbf = 1 BOE

Dann Transportkosten abziehen (4-8$ pro BOE, je nachdem wo das Bohrloch liegt)

Dann kommt man zB vor Abzug der Transportkosten auf ca. 33,9$ pro BOE bei 45$ Ölpreis und 2,7$ Gaspreis. Dann noch abziehen: OPEX ca. 6400$ pro Monat pro Bohrung, 10% Steuer, ca. 18% Royalties.

Für den reinen Umsatz ist aber og. Formel recht aussagekräftig.

Antwort auf Beitrag Nr.: 53.223.588 von sircoin am 07.09.16 09:36:14Sehr interessanter Ansatz. Wie kommt man aber von den BOE Reserve auf einen Umsatz-, geschweige denn Gewinnbetrag? Multiplikation mit einem realistischen Ölpreis? Aus 22,6 BOE werden bei 45 $ also ca. 1 Mrd. $. "Das Gutachten" errechnet daraus 735 Mio. € Umsatz, also etwa 70 %. Plausibel?

Sind die 250.000 bis 450.000 BOE valide? Ich habe mir nochmal das Diagramm auf Seite 36 der HV-Präsentation vorgenommen und die Tagesproduktion über 48 Monate aufsummiert. Das ergibt nämlich nur 100.000 BOE.

Sind die 250.000 bis 450.000 BOE valide? Ich habe mir nochmal das Diagramm auf Seite 36 der HV-Präsentation vorgenommen und die Tagesproduktion über 48 Monate aufsummiert. Das ergibt nämlich nur 100.000 BOE.

Trading Spotlight

@Alkanivorax: Wieviele Bohrungen sind denn beim Markham Pad überhaupt möglich? Hatte man mit 10 Bohrungen gerechnet und jetzt werden es sogar 12 Bohrungen oder ist das Markham Pad noch größer und es werden sowieso noch mehrere Bohrungen beantragt? Ich habe leider nicht vor Augen wieviel Acres es sind...wenn jetzt statt 10 dann 12 Bohrungen möglich sind, dann ist es doch eine sehr positive Nachricht und das Feld ist ergiebiger als geplant, oder?!

Kann man irgendwo sehen wann das Vail Pad mit der Förderung beginnt?

Wieviel bereits genehmigte Bohrungen hat CCE?

Kann man irgendwo sehen wann das Vail Pad mit der Förderung beginnt?

Wieviel bereits genehmigte Bohrungen hat CCE?

Antwort auf Beitrag Nr.: 53.223.588 von sircoin am 07.09.16 09:36:14

Ja, hast du:

9 x Vail @ (laut DRAG) mindestens 75% + 10 x Markham @ fast 100% = 88%

5 x Magpie @ 38% + 6 x Magpie @ 50% = 44,5%

Für die 19 Bohrungen vom Litzenberger-Pad und die 10 vom Haley-Pad sind die Working-Interests natürlich schwer vorherzusagen. Weiß jemand, wie sich der WI eines benachbarten Produzenten an Bohrungen berechnen lässt? Gibt es da Richtwerte oder ist das Verhandlungssache?

Btw: CCE hat gestern noch 2 weitere Bohrungen vom Markham-Pad beantragt und für die, die es interessiert: IPT (Integrated Petroleum Technologies) scheint übrigens CCes aktuelle Bohrfirma zu sein...

Zitat von sircoin: Wenn ich es bei A. richtig verstanden habe 88% CCE Working Interest * 79% DRAG Anteil an CCE = 69,5%.

Ja, hast du:

9 x Vail @ (laut DRAG) mindestens 75% + 10 x Markham @ fast 100% = 88%

5 x Magpie @ 38% + 6 x Magpie @ 50% = 44,5%

Für die 19 Bohrungen vom Litzenberger-Pad und die 10 vom Haley-Pad sind die Working-Interests natürlich schwer vorherzusagen. Weiß jemand, wie sich der WI eines benachbarten Produzenten an Bohrungen berechnen lässt? Gibt es da Richtwerte oder ist das Verhandlungssache?

Btw: CCE hat gestern noch 2 weitere Bohrungen vom Markham-Pad beantragt und für die, die es interessiert: IPT (Integrated Petroleum Technologies) scheint übrigens CCes aktuelle Bohrfirma zu sein...

Antwort auf Beitrag Nr.: 53.223.588 von sircoin am 07.09.16 09:36:14Thema Angst vor fallenden WTI-Preisen: Betrachtet bitte die Terminkurve WTI von heute im Kontext dass selbst bei 35$ WTI-Preis die DRAG von einem guten Geschäft spricht.

Gutschlag sagte in einem Interview, man wolle ca. 50% der zu erwartenden Produktion zur Sicherheit verkaufen.

Für die Produktion Januar 2018 bekommt man heute bereits ca. 50$ SICHER, wenn man sie am Terminmarkt vorverkauft.

Wenn man also zB 50% der Produktion für zB im Schnitt 50$ verkauft, dann kann der Preis am freien Markt thearetisch auf 20$ fallen. Wenn ich dann für die eine Hälfte 50$ und die andere 20$ bekommen, habe ich meinen "Mischpreis" von 35$.

Da ist "unten" also eine ordentliche Absicherung drin.

Gutschlag sagte in einem Interview, man wolle ca. 50% der zu erwartenden Produktion zur Sicherheit verkaufen.

Für die Produktion Januar 2018 bekommt man heute bereits ca. 50$ SICHER, wenn man sie am Terminmarkt vorverkauft.

Wenn man also zB 50% der Produktion für zB im Schnitt 50$ verkauft, dann kann der Preis am freien Markt thearetisch auf 20$ fallen. Wenn ich dann für die eine Hälfte 50$ und die andere 20$ bekommen, habe ich meinen "Mischpreis" von 35$.

Da ist "unten" also eine ordentliche Absicherung drin.

Zu deinem Turbo "Erträge pro Bohrloch liegen über den erwarteten Werten":

Dazu hatte mir die DRAG vor kurzem geantwortet, dass bei den ersten Bohrungen von Elster die Anfangsförderrate ca. 70% (!!!) über den Erwartungen lag. Dies sei allerdings nicht linear auf die gesamte Förderdauer übertragbar.

Dazu hatte mir die DRAG vor kurzem geantwortet, dass bei den ersten Bohrungen von Elster die Anfangsförderrate ca. 70% (!!!) über den Erwartungen lag. Dies sei allerdings nicht linear auf die gesamte Förderdauer übertragbar.

24.04.24 · AlsterResearch AG · Deutsche Rohstoff |

23.04.24 · wO Newsflash · Deutsche Rohstoff |

23.04.24 · EQS Group AG · USD/EUR |

18.04.24 · EQS Group AG · Deutsche Rohstoff |

17.04.24 · wO Chartvergleich · Borussia Dortmund |