Timburgs Langfristdepot - Start 2012 (Seite 2785)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 206

Gesamt: 7.774.593

Gesamt: 7.774.593

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

05.05.24 · Daniel Saurenz |

05.05.24 · Christoph Geyer |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Apropos "über den Tellerrand" schauen: Hat irgendeiner hier eine Meinung zu Sony????

Bin nämlich am Überlegen mir neben Shimano einen 2. Japan-Wert anzuschaffen und da stehn die neben Fanuc ganz oben auf meiner Wunschliste.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Bin nämlich am Überlegen mir neben Shimano einen 2. Japan-Wert anzuschaffen und da stehn die neben Fanuc ganz oben auf meiner Wunschliste.

Antwort auf Beitrag Nr.: 56.114.441 von stefan6800 am 06.11.17 20:23:19Hallo Stefan,

nun, ich kann Deine Unzufriedenheit schon verstehn - hab ich ja selber schon öfter die schlechte Performance der Divi-Werte in den letzten 1-2 Jahren angesprochen. Und klar, da nützt der tollste Langfristchart nichts für den Depotstarter welcher - als Beispiel - eine Novartis bei 95, eine Reckitt bei 90 oder eine Hormel bei 40 gekauft hat. Erklärt für mich auch teilweise warum so viele User hier verschwunden sind welche 2014-2015 voller Elan ihren Einstieg in die Börsenwelt verkündet haben.

Aber wie Otho schon erwähnte - manchmal braucht man einen langen Atem und muss auch solche Phasen aussitzen. Was - ganz ehrlich zugegeben - auch mir nicht immer leicht fällt. Ist natürlich nicht schlecht wenn man sich nicht zu 100% auf solche Werte konzentriert, und da muss ich schon sagen dass ich dieses Jahr auch paar nette Entwicklungen im Depot hatte. Aber Alibaba, Tencent, Norilsk Nickel oder Air New Zealand sind nun mal nicht jedermanns Sache. Aber auch mit einer Allianz oder BASF konnte man die Performance etwas aufpäppeln. Geht also wenn man über den Tellerrand schaut.

Ist natürlich nicht schlecht wenn man sich nicht zu 100% auf solche Werte konzentriert, und da muss ich schon sagen dass ich dieses Jahr auch paar nette Entwicklungen im Depot hatte. Aber Alibaba, Tencent, Norilsk Nickel oder Air New Zealand sind nun mal nicht jedermanns Sache. Aber auch mit einer Allianz oder BASF konnte man die Performance etwas aufpäppeln. Geht also wenn man über den Tellerrand schaut.

Ob jetzt ein ETF oder Fonds wirklich die bessere Alternative ist ?? Klar wenn man sich nicht näher mit Einzelwerten beschäftigen will. Ich finde aber, so hab ich die Sache in der eigenen Hand und kann selber bestimmen wo es langgeht. Wichtig ist doch nicht nur, irgendeinen Index zu schlagen, sondern die eigenen Ziele zu erreichen. Und bisher hab ich mir vs. meinen angestrebten 7-8% ein auskömmliches Polster erarbeitet und kann da locker in die Zukunft schauen. Auch wenn ich dieses Jahr dem DAX hinterhänge. Ich schau aber etwas zurück und 2014 hatte ich 16%, während der DAX nur 3% machte. Oder 2015: Timburg 15%, DAX 9% und DOW gar -2%. Und wohlgemerkt: ich zähl mich nicht zur Elite der Investorengemeinde, sondern repräsentiere eher den unteren Durchschnitt. welcher sich manchmal durch seine Flaggen- und Streuungs-Spleens auch noch zusätzlich im Weg steht.

Und wohlgemerkt: ich zähl mich nicht zur Elite der Investorengemeinde, sondern repräsentiere eher den unteren Durchschnitt. welcher sich manchmal durch seine Flaggen- und Streuungs-Spleens auch noch zusätzlich im Weg steht.

Darfst auch eines nicht vergessen: wenn wir hier unsere Performance zeigen dann ist dies ja eine saubere Bilanz: nach Spesen, Steuern und sonstigen Kosten. Ich glaub die "offizielle" Performance der Fonds & ETFs wird man im Depot nie erreichen, da man ungünstige Kurse bei den Monatsraten, Spreads, Gebühren und laufende Kosten mit einrechnen muss. Hab das ganz deutlich bei meinem VL-Dekasparplan bemerkt wo nach 6 Jahren aus ca. 5800€ im Endeffekt um die 6100 netto rauskamen. Mehr als mickrig angesichts der haussierenden Börsen.

Fazit: ist nicht immer leicht, kostet auch manchmal etwas Arbeit und Nerven, würde aber trotzdem nie auf meinen Plan verzichten.

Schönen Gruß

Timburg

nun, ich kann Deine Unzufriedenheit schon verstehn - hab ich ja selber schon öfter die schlechte Performance der Divi-Werte in den letzten 1-2 Jahren angesprochen. Und klar, da nützt der tollste Langfristchart nichts für den Depotstarter welcher - als Beispiel - eine Novartis bei 95, eine Reckitt bei 90 oder eine Hormel bei 40 gekauft hat. Erklärt für mich auch teilweise warum so viele User hier verschwunden sind welche 2014-2015 voller Elan ihren Einstieg in die Börsenwelt verkündet haben.

Aber wie Otho schon erwähnte - manchmal braucht man einen langen Atem und muss auch solche Phasen aussitzen. Was - ganz ehrlich zugegeben - auch mir nicht immer leicht fällt.

Ist natürlich nicht schlecht wenn man sich nicht zu 100% auf solche Werte konzentriert, und da muss ich schon sagen dass ich dieses Jahr auch paar nette Entwicklungen im Depot hatte. Aber Alibaba, Tencent, Norilsk Nickel oder Air New Zealand sind nun mal nicht jedermanns Sache. Aber auch mit einer Allianz oder BASF konnte man die Performance etwas aufpäppeln. Geht also wenn man über den Tellerrand schaut.

Ist natürlich nicht schlecht wenn man sich nicht zu 100% auf solche Werte konzentriert, und da muss ich schon sagen dass ich dieses Jahr auch paar nette Entwicklungen im Depot hatte. Aber Alibaba, Tencent, Norilsk Nickel oder Air New Zealand sind nun mal nicht jedermanns Sache. Aber auch mit einer Allianz oder BASF konnte man die Performance etwas aufpäppeln. Geht also wenn man über den Tellerrand schaut.Ob jetzt ein ETF oder Fonds wirklich die bessere Alternative ist ?? Klar wenn man sich nicht näher mit Einzelwerten beschäftigen will. Ich finde aber, so hab ich die Sache in der eigenen Hand und kann selber bestimmen wo es langgeht. Wichtig ist doch nicht nur, irgendeinen Index zu schlagen, sondern die eigenen Ziele zu erreichen. Und bisher hab ich mir vs. meinen angestrebten 7-8% ein auskömmliches Polster erarbeitet und kann da locker in die Zukunft schauen. Auch wenn ich dieses Jahr dem DAX hinterhänge. Ich schau aber etwas zurück und 2014 hatte ich 16%, während der DAX nur 3% machte. Oder 2015: Timburg 15%, DAX 9% und DOW gar -2%.

Und wohlgemerkt: ich zähl mich nicht zur Elite der Investorengemeinde, sondern repräsentiere eher den unteren Durchschnitt. welcher sich manchmal durch seine Flaggen- und Streuungs-Spleens auch noch zusätzlich im Weg steht.

Und wohlgemerkt: ich zähl mich nicht zur Elite der Investorengemeinde, sondern repräsentiere eher den unteren Durchschnitt. welcher sich manchmal durch seine Flaggen- und Streuungs-Spleens auch noch zusätzlich im Weg steht.

Darfst auch eines nicht vergessen: wenn wir hier unsere Performance zeigen dann ist dies ja eine saubere Bilanz: nach Spesen, Steuern und sonstigen Kosten. Ich glaub die "offizielle" Performance der Fonds & ETFs wird man im Depot nie erreichen, da man ungünstige Kurse bei den Monatsraten, Spreads, Gebühren und laufende Kosten mit einrechnen muss. Hab das ganz deutlich bei meinem VL-Dekasparplan bemerkt wo nach 6 Jahren aus ca. 5800€ im Endeffekt um die 6100 netto rauskamen. Mehr als mickrig angesichts der haussierenden Börsen.

Fazit: ist nicht immer leicht, kostet auch manchmal etwas Arbeit und Nerven, würde aber trotzdem nie auf meinen Plan verzichten.

Schönen Gruß

Timburg

Antwort auf Beitrag Nr.: 56.116.070 von Felix80 am 06.11.17 23:39:00

Ich glaube schon, dass viele "Abstürze" von US-Unternehmen durch Rückkäufe gebremst werden. Und somit ohne diese schlimmer aussehen würden.

M.E. ist bei SES eher das Problem, dass es eine stimmrechtslose Stammaktie ist. Und solche Konstrukte mögen manche Fonds garnicht. Kaum ein Fonds hat SES als Position.

Dazu auch noch die Vermischung Lux-Unternehmen und Börse Paris.

Ich bin echt am Überlegen zu Kaufen. Aber das war ich auch schon bei höheren Kursen Mit 10% habe ich nie gerechnet

Zitat von Felix80: Habe die Info zu den nicht möglichen Aktienkäufen < 15 EUR im SES Thread vor einigen Tagen gepostet. Ist auf der SES Homepage leider nur auf französisch nachzulesen. Ist aktuell aber bestimmt nicht der entscheidende Faktor bei SES.

Hab heute eine 1. Position bei SES eröffnet... ist noch klein genug, dass ich auch gerne bei weiter nachgebenden Kursen und keinen weiteren Offenbarungen nochmals nachkaufen würde (aktuell 1,5% meines Portfolios). Die Dividendenrendite von nun 10% lässt einen in einem fast 0%-Zinsumfeld schon etwas stutzig werden. Sofern SES liefert und die Marge nur annähernd halten kann, dann ist die Aktie aufgrund der aktuellen Bewertung sehr kaufenswert. Ein stufenweiser Ausbau der Position ist möglich. Ich weiß, dass hier bei einigen Infrastrukturunternehmen nicht wirklich beliebt sind (z.B. äußerte sich schon @investival in diese Richtung).

Beste Grüße in die Runde

Felix80

Ich glaube schon, dass viele "Abstürze" von US-Unternehmen durch Rückkäufe gebremst werden. Und somit ohne diese schlimmer aussehen würden.

M.E. ist bei SES eher das Problem, dass es eine stimmrechtslose Stammaktie ist. Und solche Konstrukte mögen manche Fonds garnicht. Kaum ein Fonds hat SES als Position.

Dazu auch noch die Vermischung Lux-Unternehmen und Börse Paris.

Ich bin echt am Überlegen zu Kaufen. Aber das war ich auch schon bei höheren Kursen

Mit 10% habe ich nie gerechnet

Antwort auf Beitrag Nr.: 56.115.920 von El_Matador am 06.11.17 23:06:04QCOM hab ich verkauft weil ich sowieso in der übernehmenden Firma investiert bin. Ganz sicher nicht weil ich die schlechter als eine Henkel finde 😀

Prinzipiell werde ich eher die Divi Werte wie SBUX PEP usw nach und nach rauswerfen und durch einen maximal 2 ETF's ersetzen.

Wahrscheinlich kommt noch ein spekulativer emerging Market Dividenden ETF dazu..

Unilever Nestlé sind schon mit Gewinn aus meinem Depot raus. SBUX ist der nächste Kandidat...

Prinzipiell werde ich eher die Divi Werte wie SBUX PEP usw nach und nach rauswerfen und durch einen maximal 2 ETF's ersetzen.

Wahrscheinlich kommt noch ein spekulativer emerging Market Dividenden ETF dazu..

Unilever Nestlé sind schon mit Gewinn aus meinem Depot raus. SBUX ist der nächste Kandidat...

Antwort auf Beitrag Nr.: 56.115.839 von cd-kunde am 06.11.17 22:49:18Habe die Info zu den nicht möglichen Aktienkäufen < 15 EUR im SES Thread vor einigen Tagen gepostet. Ist auf der SES Homepage leider nur auf französisch nachzulesen. Ist aktuell aber bestimmt nicht der entscheidende Faktor bei SES.

Hab heute eine 1. Position bei SES eröffnet... ist noch klein genug, dass ich auch gerne bei weiter nachgebenden Kursen und keinen weiteren Offenbarungen nochmals nachkaufen würde (aktuell 1,5% meines Portfolios). Die Dividendenrendite von nun 10% lässt einen in einem fast 0%-Zinsumfeld schon etwas stutzig werden. Sofern SES liefert und die Marge nur annähernd halten kann, dann ist die Aktie aufgrund der aktuellen Bewertung sehr kaufenswert. Ein stufenweiser Ausbau der Position ist möglich. Ich weiß, dass hier bei einigen Infrastrukturunternehmen nicht wirklich beliebt sind (z.B. äußerte sich schon @investival in diese Richtung).

Beste Grüße in die Runde

Felix80

Hab heute eine 1. Position bei SES eröffnet... ist noch klein genug, dass ich auch gerne bei weiter nachgebenden Kursen und keinen weiteren Offenbarungen nochmals nachkaufen würde (aktuell 1,5% meines Portfolios). Die Dividendenrendite von nun 10% lässt einen in einem fast 0%-Zinsumfeld schon etwas stutzig werden. Sofern SES liefert und die Marge nur annähernd halten kann, dann ist die Aktie aufgrund der aktuellen Bewertung sehr kaufenswert. Ein stufenweiser Ausbau der Position ist möglich. Ich weiß, dass hier bei einigen Infrastrukturunternehmen nicht wirklich beliebt sind (z.B. äußerte sich schon @investival in diese Richtung).

Beste Grüße in die Runde

Felix80

Trading Spotlight

Antwort auf Beitrag Nr.: 56.115.392 von stefan6800 am 06.11.17 21:56:05

Aus der Situation des Moments heraus und vielleicht mit Abstand zu dem Unternehmen kann ich deine Entscheidung verstehen. Qualcomm ist langfristig aber wahrscheinlich mehr wert als der Inhalt dieses ETFs. Es wuerde mich nicht wundern, wenn jetzt andere einen Kassen- und Banksturz machen, um eine Gegenofferte zu lancieren. Qualcomm ist ein Top Unternehmen mit wichtigen Assets fuer die zukuenftige Kommunikationstechnik. Mitte der 90er, als ich in die USA ging, erlebte ich einen Glaubenskrieg zwischen den europaeischen GSM-Gruendern um Alcatel, Ericsson, Nokia und Siemens mit Qualcomm, wer die bessere Technologie fuer PCS (Personal Communication Services) in den USA hat (TDMA vs CDMA). Was damals kommerziell noch unentschieden ausging, ist ein Sieg des CDMA-Lagers geworden, was man an 4G und 5G betrachten kann. Qualcomm hat einen Riesenschatz an CDMA-bezogenen Patenten und wird einige noch lange zur Kasse bitten.

Ich muss mal recherchieren, welche Anteile die Gruender Irwin Jabobs und Andrew Viterbi, beides Weltrangelektrotechniker (mit letzterem habe ich mich im Studium etwas beschaeftigt) noch an dem Unternehmen haben, wahrscheinlich nur noch Minderheitsanteile.

Hoffentlich hat Intel mit Altera keine zu vorsichtige Richtung eingeschlagen. Denen haette Qualcomm auch gut gestanden und sie haetten es auch stemmen koennen.

Es wuerde mich nicht wundern, wenn Infineon bald ein Angebot erhaelt. 28 Mrd Euro market cap sind heute keine besonders grosse Huerde mehr fuer einen Kaeufer. Wenn man sich dann noch ansieht, das NXP (Uebernahme durch Qualcomm laeuft) 34 Mrd Euro market cap hat, muss man sich schon wundern, was Siemens und Philips mit den Spin Offs alles falsch gemacht haben. Aber wahrscheinlich haetten sich diese Sparten in den grossen Konglomeraten nicht zu dem entwickeln koennen, was sie heute sind.

Zitat von stefan6800: Ich hab meine QCOM heute in DGRO gewechselt.

Aus der Situation des Moments heraus und vielleicht mit Abstand zu dem Unternehmen kann ich deine Entscheidung verstehen. Qualcomm ist langfristig aber wahrscheinlich mehr wert als der Inhalt dieses ETFs. Es wuerde mich nicht wundern, wenn jetzt andere einen Kassen- und Banksturz machen, um eine Gegenofferte zu lancieren. Qualcomm ist ein Top Unternehmen mit wichtigen Assets fuer die zukuenftige Kommunikationstechnik. Mitte der 90er, als ich in die USA ging, erlebte ich einen Glaubenskrieg zwischen den europaeischen GSM-Gruendern um Alcatel, Ericsson, Nokia und Siemens mit Qualcomm, wer die bessere Technologie fuer PCS (Personal Communication Services) in den USA hat (TDMA vs CDMA). Was damals kommerziell noch unentschieden ausging, ist ein Sieg des CDMA-Lagers geworden, was man an 4G und 5G betrachten kann. Qualcomm hat einen Riesenschatz an CDMA-bezogenen Patenten und wird einige noch lange zur Kasse bitten.

Ich muss mal recherchieren, welche Anteile die Gruender Irwin Jabobs und Andrew Viterbi, beides Weltrangelektrotechniker (mit letzterem habe ich mich im Studium etwas beschaeftigt) noch an dem Unternehmen haben, wahrscheinlich nur noch Minderheitsanteile.

Hoffentlich hat Intel mit Altera keine zu vorsichtige Richtung eingeschlagen. Denen haette Qualcomm auch gut gestanden und sie haetten es auch stemmen koennen.

Es wuerde mich nicht wundern, wenn Infineon bald ein Angebot erhaelt. 28 Mrd Euro market cap sind heute keine besonders grosse Huerde mehr fuer einen Kaeufer. Wenn man sich dann noch ansieht, das NXP (Uebernahme durch Qualcomm laeuft) 34 Mrd Euro market cap hat, muss man sich schon wundern, was Siemens und Philips mit den Spin Offs alles falsch gemacht haben. Aber wahrscheinlich haetten sich diese Sparten in den grossen Konglomeraten nicht zu dem entwickeln koennen, was sie heute sind.

M.E. ist auch etwas das Problem, dass man in 2016 investiert hat ==> Mehr Net Debt und höhere Aktienzahl und die Lieferung in 2018-2020 kommen soll. Dadurch verschlechtern sich halt auch Werte wie EBITDA oder FCF je Aktie und der Crash kommt nur teilweise in den Bewertungen an. Sollte die Lieferung kommen, dann sind diese Kennzahlen eben 2019/20 deutlich günstiger.

Antwort auf Beitrag Nr.: 56.115.713 von stefan6800 am 06.11.17 22:30:40

Die Dividende war immer vom FCF gedeckt. Und das ist ja auch der Sinn eines Infrastruktur-Unternehmens.

Aber zu EPS und Dividende:

2016 2,18 ==> 1,34 (EPS mit Sondereffekt durch Aufstockung O3b 49% ==> 100%)

2015 1,33 ==> 1,30

2014 1,49 ==> 1,18

2013 1,41 ==> 1,07

Ich denke nicht, dass hier was aus der Substanz ausbezahlt wurde. Vorwerfen kann man vllt., dass man keine Rücklagen für die 51% an O3b gebildet hat. Und dann auf Hybridanleihen und KE zurückgegriffen hat. Aber das machen Immo-Werte auch. Warum Geld rumliegen lassen?

Und, dass man Schulden hat, wenn man Satelliten bezahlen muss und die dann über 15 Jahre quasi wartungsfrei Cashflow lieferen, ist auch normal. Genauso wie hohe FCF/Ebitda-Margen.

M.E. könnte halt hier eine Sondersituation vorliegen, da das Unternehmen wegen der komischen Aktienstruktur: A) vll. Investoren abstoßt und B) laut WO-Thread <15 Euro keine Aktien zurückkaufen darf.

Ich finde es halt interessant, wie aus einem Dividendenwert, der immer geliefert hat jetzt ein hochriskantes Unternehmen wird.

Aber es gibt auch komischerweise keine Gegenbewegung

Zitat von stefan6800: Wäre halt noch super wenn bei SES die Dividende aus dem Gewinn gezahlt würde und nicht aus der Substanz (will ja nicht sagen aus der letzten Kapitalerhöhung)

Die Prognosen der Analysten bezüglich der zukünftigen Geschäftsentwicklung und deine weisen kleinere Differenzen auf das dürfte den aktuellen Kursverlauf zumindest teilweise erklären 😀

Aber ja sie sind relativ günstig

VG

Stefan

Die Dividende war immer vom FCF gedeckt. Und das ist ja auch der Sinn eines Infrastruktur-Unternehmens.

Aber zu EPS und Dividende:

2016 2,18 ==> 1,34 (EPS mit Sondereffekt durch Aufstockung O3b 49% ==> 100%)

2015 1,33 ==> 1,30

2014 1,49 ==> 1,18

2013 1,41 ==> 1,07

Ich denke nicht, dass hier was aus der Substanz ausbezahlt wurde. Vorwerfen kann man vllt., dass man keine Rücklagen für die 51% an O3b gebildet hat. Und dann auf Hybridanleihen und KE zurückgegriffen hat. Aber das machen Immo-Werte auch. Warum Geld rumliegen lassen?

Und, dass man Schulden hat, wenn man Satelliten bezahlen muss und die dann über 15 Jahre quasi wartungsfrei Cashflow lieferen, ist auch normal. Genauso wie hohe FCF/Ebitda-Margen.

M.E. könnte halt hier eine Sondersituation vorliegen, da das Unternehmen wegen der komischen Aktienstruktur: A) vll. Investoren abstoßt und B) laut WO-Thread <15 Euro keine Aktien zurückkaufen darf.

Ich finde es halt interessant, wie aus einem Dividendenwert, der immer geliefert hat jetzt ein hochriskantes Unternehmen wird.

Aber es gibt auch komischerweise keine Gegenbewegung

Antwort auf Beitrag Nr.: 56.115.047 von cd-kunde am 06.11.17 21:14:44Wäre halt noch super wenn bei SES die Dividende aus dem Gewinn gezahlt würde und nicht aus der Substanz (will ja nicht sagen aus der letzten Kapitalerhöhung)

Die Prognosen der Analysten bezüglich der zukünftigen Geschäftsentwicklung und deine weisen kleinere Differenzen auf das dürfte den aktuellen Kursverlauf zumindest teilweise erklären 😀

Aber ja sie sind relativ günstig

VG

Stefan

Die Prognosen der Analysten bezüglich der zukünftigen Geschäftsentwicklung und deine weisen kleinere Differenzen auf das dürfte den aktuellen Kursverlauf zumindest teilweise erklären 😀

Aber ja sie sind relativ günstig

VG

Stefan

Antwort auf Beitrag Nr.: 56.076.575 von Timburg am 01.11.17 21:01:44

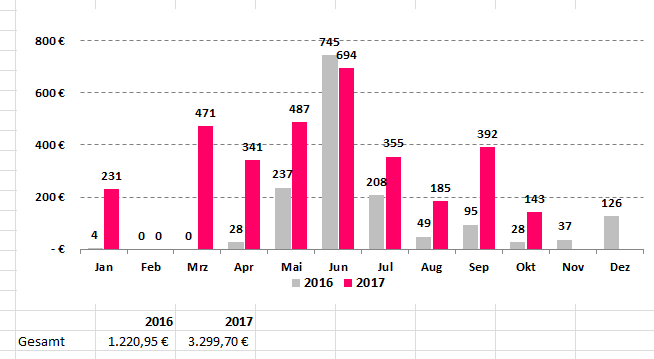

Aufgrund von Abwesenheit & Beruf konnte ich meine Grafik erst heute pflegen:

Gesamtdivi per 10/2017: 3.299,70 €

Einen Kommentar zu meinem Depot erspare ich mir diesen Monat.

Allerdings AT&S läuft.

Teilverkauf zu früh.

Gruß codiman

Nachtrag - Divicontest

Zitat von Timburg: Hallo Warthog,

wird Zeit auch für mich mit der Statistik. Wie ich sehe marschieren wir ziemlich parallel, und das nicht erst seit gestern. Oktober war OK, auch wenn es keine Riesensummen waren. Die größten noch von Admiral, BUWOG, Altria, Cisco, Nova Scotia und die Abschiedsdivi von Coca Cola Amatil. Auf 10 Monate hab ich gegen 2016 immerhin eine Steigerung von 11,8% und so langsam bin ich sicher dass ich schön komfortabel über 3000€ lande:

Jan 161,85€

Feb 132,69€

Mär 365,99€

Apr 467,05€

Mai 429,52€

Jun 392,53€

Jul 93,67€

Aug 151,14€

Sep 416,39€

Okt 177,32

Gesamt: 2.788,15€

Aufgrund von Abwesenheit & Beruf konnte ich meine Grafik erst heute pflegen:

Gesamtdivi per 10/2017: 3.299,70 €

Einen Kommentar zu meinem Depot erspare ich mir diesen Monat.

Allerdings AT&S läuft.

Teilverkauf zu früh.

Gruß codiman

05.05.24 · Daniel Saurenz · DAX |

05.05.24 · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |