Timburgs Langfristdepot - Start 2012 (Seite 2789)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 104

Gesamt: 7.774.491

Gesamt: 7.774.491

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

05.05.24 · Daniel Saurenz |

05.05.24 · Christoph Geyer |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 56.102.114 von Timburg am 05.11.17 07:48:36Coloplast

>> Investival hat ja schon vor paar Wochen mal geschrieben dass dies ein Wert für 2018 sein könnte. <<

Yo. Weitere Kandidaten bislang: Essilor, HRL, Sartorius-Stedim, Shimano.

Werde zum Jahresende mal updaten und ein kleines Tableau dazu liefern, wo hier so viele fleißig mitmachen.

Integral Diagnostics

-ist ein microcapiger healthcare SP im zarten Kleinkindalter ergo krisenunerfahren und dürfte als solchem bei aktuell guten Margen kaum noch realistische Margenphantasie zukommen. Und die Segmentwachstumsaussichten sind trotz guter Demografie(aussichten) in downunder eher mäßig. Moat dürfte es wie bei SPs weitgehend üblich keinen wirklichen geben können. Ich bin bei franchises in bevölkerungskleineren Ländern grundsätzlich skeptisch wiewohl die dort durchaus eine gute Zeit lang funktionieren können. Deren website ist asketisch, man hat sich den textwüstigen Prospekt anzutun, was ich nicht tue.

Laboratorios Farmaceuticos Rovi

-gefällt mir schon eher; für ein schon altes Unternehmen allerdings ziemlich klein geblieben. Für deren rel. dünne Margen müsste man Verbesserungsphantasie entwickeln können, aber ein Auftragsfertiger ist auch nicht gerade moat-affin und überdies zyklischer als andere healthcare peers (2008: -60 %). Deren Wachstum geht bislang auf Margenkosten und die fcf-Entwicklung ist eher mau. Die inzwischen sehr gute Bilanzqualität indiziert aber durchaus operativen Erfolg, der überdies organisch basiert ist.

– Vlt. was für Großzooliebhaber mit Arche-Ambition.

Revenio Group

-ist als Technologieentwickler ein durchaus moat-affiner medtech und mit Glaukom- und Osteoporoseindikation ein Demografie-»Gewinner« sowie mit Asthma und Hautkrebs ebenfalls in wachstumsaffinen Sektoren unterwegs. Bislang extrem gute Margen (wobei die für kleinere produzierende top healthcare companies nicht soo ungewöhnlich sind), und natürlich noch eine niedrige Institutionalisierung.

Sauberer LuRo die letzten Jahre, aber an der Börse hat der bald volljährig werdende medtech noch keine Krisenerfahrung.

Meine dickeren Suppenhaare:

1. Für einen entwickelnden medtech eine extrem um nicht zu sagen per se ungesund hohe dpr (da mag deren Bilanz noch so toll sein; für meinen Geschmack sollte mehr ins r&d resp. weitere Wachstum investiert werden), und

2. keine Gründer mehr an Bord und darüber noch ziemlich frisches Topmanagement.

1. könnte bei weiterhin mittlerem 2-stelligen Ergebniswachstum als Risiko freilich zügig nivelliert werden, steigt die Dividende deutlich weniger, und

2. kann das frische Topmanagement natürlich auch wirklich top sein.

– Imho beobachtens- und vlt. auch (mal) kaufenswert; hierzu würden mich aber natürlich auch noch Meinungen anderer interessieren.

Auch aus dem InvestSnips link kann man sicher noch Interessantes filtern.

---

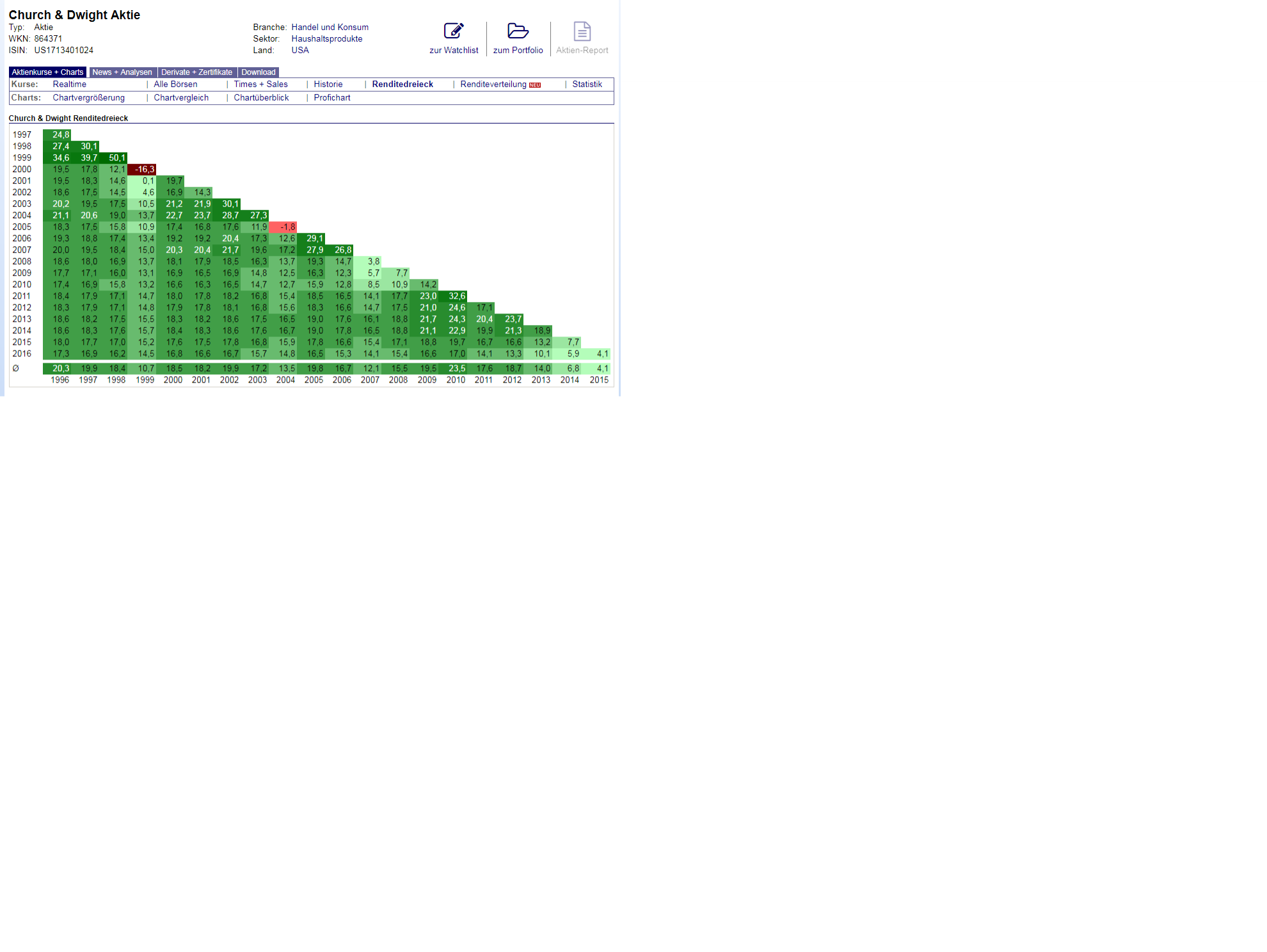

CHD

Mein Fingerzeig hat sich ahnungslos überschnitten; CHD lag/liegt als alter Gb.-Konsenstitel auf der Hand dortiger Mitstreiter. Allerdings ist CHD seither entsprechend gelaufen; nun schwer zu sagen, ob die Aktie aber nicht vlt. noch länger konsolidiert. Richtig günstig ist CHD nicht; war sie indes praktisch auch noch nie wirklich (was indes typisch für chronisch-latente takeover targets ist).

Deren outperformance vs. PG reicht auch länger zurück, hat sich in den letzten 2y aber, warum auch immer (ich denke, der allgemein stärkeren Dividendenorientierung zufolge), gegeben.

– Ich würde trotz eines darüber größeren USD exposure tauschen.

>> Investival hat ja schon vor paar Wochen mal geschrieben dass dies ein Wert für 2018 sein könnte. <<

Yo. Weitere Kandidaten bislang: Essilor, HRL, Sartorius-Stedim, Shimano.

Werde zum Jahresende mal updaten und ein kleines Tableau dazu liefern, wo hier so viele fleißig mitmachen.

Integral Diagnostics

-ist ein microcapiger healthcare SP im zarten Kleinkindalter ergo krisenunerfahren und dürfte als solchem bei aktuell guten Margen kaum noch realistische Margenphantasie zukommen. Und die Segmentwachstumsaussichten sind trotz guter Demografie(aussichten) in downunder eher mäßig. Moat dürfte es wie bei SPs weitgehend üblich keinen wirklichen geben können. Ich bin bei franchises in bevölkerungskleineren Ländern grundsätzlich skeptisch wiewohl die dort durchaus eine gute Zeit lang funktionieren können. Deren website ist asketisch, man hat sich den textwüstigen Prospekt anzutun, was ich nicht tue.

Laboratorios Farmaceuticos Rovi

-gefällt mir schon eher; für ein schon altes Unternehmen allerdings ziemlich klein geblieben. Für deren rel. dünne Margen müsste man Verbesserungsphantasie entwickeln können, aber ein Auftragsfertiger ist auch nicht gerade moat-affin und überdies zyklischer als andere healthcare peers (2008: -60 %). Deren Wachstum geht bislang auf Margenkosten und die fcf-Entwicklung ist eher mau. Die inzwischen sehr gute Bilanzqualität indiziert aber durchaus operativen Erfolg, der überdies organisch basiert ist.

– Vlt. was für Großzooliebhaber mit Arche-Ambition.

Revenio Group

-ist als Technologieentwickler ein durchaus moat-affiner medtech und mit Glaukom- und Osteoporoseindikation ein Demografie-»Gewinner« sowie mit Asthma und Hautkrebs ebenfalls in wachstumsaffinen Sektoren unterwegs. Bislang extrem gute Margen (wobei die für kleinere produzierende top healthcare companies nicht soo ungewöhnlich sind), und natürlich noch eine niedrige Institutionalisierung.

Sauberer LuRo die letzten Jahre, aber an der Börse hat der bald volljährig werdende medtech noch keine Krisenerfahrung.

Meine dickeren Suppenhaare:

1. Für einen entwickelnden medtech eine extrem um nicht zu sagen per se ungesund hohe dpr (da mag deren Bilanz noch so toll sein; für meinen Geschmack sollte mehr ins r&d resp. weitere Wachstum investiert werden), und

2. keine Gründer mehr an Bord und darüber noch ziemlich frisches Topmanagement.

1. könnte bei weiterhin mittlerem 2-stelligen Ergebniswachstum als Risiko freilich zügig nivelliert werden, steigt die Dividende deutlich weniger, und

2. kann das frische Topmanagement natürlich auch wirklich top sein.

– Imho beobachtens- und vlt. auch (mal) kaufenswert; hierzu würden mich aber natürlich auch noch Meinungen anderer interessieren.

Auch aus dem InvestSnips link kann man sicher noch Interessantes filtern.

---

CHD

Mein Fingerzeig hat sich ahnungslos überschnitten; CHD lag/liegt als alter Gb.-Konsenstitel auf der Hand dortiger Mitstreiter. Allerdings ist CHD seither entsprechend gelaufen; nun schwer zu sagen, ob die Aktie aber nicht vlt. noch länger konsolidiert. Richtig günstig ist CHD nicht; war sie indes praktisch auch noch nie wirklich (was indes typisch für chronisch-latente takeover targets ist).

Deren outperformance vs. PG reicht auch länger zurück, hat sich in den letzten 2y aber, warum auch immer (ich denke, der allgemein stärkeren Dividendenorientierung zufolge), gegeben.

– Ich würde trotz eines darüber größeren USD exposure tauschen.

Antwort auf Beitrag Nr.: 56.102.156 von Timburg am 05.11.17 08:24:47

CHD Produkte sind in über 90% der US Haushalte zu finden. Zu Arm & Hammer als Multi-Brand (Blockbuster) muss man wohl nichts mehr sagen

Das Ergebnis:

Zitat von Timburg: @Larry & Investival

innerhalb von paar Minuten gleich 2x Church&Dwight. Gibt mir natürlich zu denken wenn ich parallel an meine "lame duck" volle Position Procter denke:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Stellt sich für mich natürlich die Frage ob ich unbedingt an denen festhalten soll oder etwas mehr "growth" ins Depot bringen soll ??? Wobei CHD im Moment aber charttechnisch auch nicht gerade einladend aussieht - oder was meint Ihr ??

CHD Produkte sind in über 90% der US Haushalte zu finden. Zu Arm & Hammer als Multi-Brand (Blockbuster) muss man wohl nichts mehr sagen

Das Ergebnis:

@Larry & Investival

innerhalb von paar Minuten gleich 2x Church&Dwight. Gibt mir natürlich zu denken wenn ich parallel an meine "lame duck" volle Position Procter denke:

Stellt sich für mich natürlich die Frage ob ich unbedingt an denen festhalten soll oder etwas mehr "growth" ins Depot bringen soll ??? Wobei CHD im Moment aber charttechnisch auch nicht gerade einladend aussieht - oder was meint Ihr ??

innerhalb von paar Minuten gleich 2x Church&Dwight. Gibt mir natürlich zu denken wenn ich parallel an meine "lame duck" volle Position Procter denke:

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

Stellt sich für mich natürlich die Frage ob ich unbedingt an denen festhalten soll oder etwas mehr "growth" ins Depot bringen soll ??? Wobei CHD im Moment aber charttechnisch auch nicht gerade einladend aussieht - oder was meint Ihr ??

Antwort auf Beitrag Nr.: 56.102.120 von investival am 05.11.17 07:54:24> Viel zu wenig healthcare <

Sry; Novo Nordisk übersehen.

Würde den Sektor aber dennoch eher ausbauen wollen als andere.

Sry; Novo Nordisk übersehen.

Würde den Sektor aber dennoch eher ausbauen wollen als andere.

Antwort auf Beitrag Nr.: 56.100.626 von El_Matador am 04.11.17 17:50:09Guten Morgen.

Ao. Aufwand so ich das richtig erinnere i.H.v. 4,5 Mrd DKR um ein seit 2011 angestrengtes Schadenerssatzverfahren abschließend zu vergleichen; Hintergrund:https://www.classaction.com/transvaginal-mesh/

---

@Grab2theB,

>> Bei allen Werten könnte ich mir gut vorstellen, bei entsprechenden Gelegenheiten die Positionen aufzustocken. <<

=> Sehr gutes Indiz für gemachte Hausaufgaben vor den Käufen,

Meine obligatorischen Suppenhaare:

Suppenhaare:

--> Viel zu wenig healthcare (dafür 3 financials), auch wenn man in stringenten Portfolios mit JNJ schon gut daberi ist. So gesehen bin ich mit Deinem 'Fokus' nicht d'accord, auch wenn er pro Stringenz ausgerichtet ist.

--> Insgesamt trotz schon ordentlichem food&beverages-Anteil eine recht zyklische Ausrichtung (aber aus den zyklischen Segmenten praktisch durchweg die top peers dabei).

HRL ist in der Tat übergewichtig, aber da hast auch etwas Pech gehabt; wer konnte schon ahnen, dass deren Topmanagement ohne Not und mit ? 'back to the roots' laviert ...

Ob man so eine große Pos. mit einem frischen grundsätzlichen ? (komplett) durchhalten »soll«, sei dahingestellt.

Householding finde ich nicht zwingend notwendig; jedenfalls nicht die bilanziell wie margenmäßig ziemnlich Ausgereizten. Henkel mit einer besseren Solidität als die anderen Markenmultis wäre da beizeiten eine (bessere) Option.

Ein bislang sehr guter 'kleinerer player' ist CHD.

Interessant m.E. auch die japanische Pigeon in Richtung personal care, was ich als Teilsegment bei den nonfood staples präferiere, dort primär aber L'Oreal einer Beiersdorf grundsätzlich aber nicht um jeden Preis vorziehe.

Last not least:

--> Warum Eurofins vor IDXX / NEOG?

--> Warum WDFC vor Fuchs Petrolub?

---

Wünsche zum (Rest-)WE dito.

Zitat von El_Matador:Zitat von investival: Coloplast

-hat z.Zt. eine Analogie zu Sartorius-Stedim: Eine aufgrund z.T. auch mäßiger Zwischenlieferung sehr zeitzähe Bewertungskorrektur wie sie bei erwachsenen top midcaps nach mehrjährigen steilen uptrends indes soo selten nicht ist. Hat den charttechnischen Vorteil, dass so eine Seitwärtsbewegung nicht als per se bearisher Bruch sondern nur als per se bullishe Konsolidierung des major uptrend anzusehen ist.

Kaufeile hat's auch hier imho nicht; wiewohl man sich natürlich versuchen kann, die Konsolidierungstiefs zu erwischen, kommt einem gerade nix Besseres unter und schwimmt man in cash(flow).

Was ist bei Coloplast im GJ 2015 passiert? Die Zahlenreihe im income statement bei Morningstar zeigt da einen deutlichen Einbruch. "Other operating expenses" schiessen nach oben, mit der Folge eines starken Gewinneinbruchs. Im Folgejahr setzt sich die positive Entwicklung fort als wenn nichts gewesen ist.

Ao. Aufwand so ich das richtig erinnere i.H.v. 4,5 Mrd DKR um ein seit 2011 angestrengtes Schadenerssatzverfahren abschließend zu vergleichen; Hintergrund:https://www.classaction.com/transvaginal-mesh/

---

@Grab2theB,

>> Bei allen Werten könnte ich mir gut vorstellen, bei entsprechenden Gelegenheiten die Positionen aufzustocken. <<

=> Sehr gutes Indiz für gemachte Hausaufgaben vor den Käufen,

Meine obligatorischen

Suppenhaare:

Suppenhaare:--> Viel zu wenig healthcare (dafür 3 financials), auch wenn man in stringenten Portfolios mit JNJ schon gut daberi ist. So gesehen bin ich mit Deinem 'Fokus' nicht d'accord, auch wenn er pro Stringenz ausgerichtet ist.

--> Insgesamt trotz schon ordentlichem food&beverages-Anteil eine recht zyklische Ausrichtung (aber aus den zyklischen Segmenten praktisch durchweg die top peers dabei).

HRL ist in der Tat übergewichtig, aber da hast auch etwas Pech gehabt; wer konnte schon ahnen, dass deren Topmanagement ohne Not und mit ? 'back to the roots' laviert ...

Ob man so eine große Pos. mit einem frischen grundsätzlichen ? (komplett) durchhalten »soll«, sei dahingestellt.

Householding finde ich nicht zwingend notwendig; jedenfalls nicht die bilanziell wie margenmäßig ziemnlich Ausgereizten. Henkel mit einer besseren Solidität als die anderen Markenmultis wäre da beizeiten eine (bessere) Option.

Ein bislang sehr guter 'kleinerer player' ist CHD.

Interessant m.E. auch die japanische Pigeon in Richtung personal care, was ich als Teilsegment bei den nonfood staples präferiere, dort primär aber L'Oreal einer Beiersdorf grundsätzlich aber nicht um jeden Preis vorziehe.

Last not least:

--> Warum Eurofins vor IDXX / NEOG?

--> Warum WDFC vor Fuchs Petrolub?

---

Wünsche zum (Rest-)WE dito.

Trading Spotlight

Ich könnte mir dort auch ein Engagement bei einem kleineren Player vorstellen, bisher aber nicht fündig geworden.

Church & Dwight

Church & Dwight

Schönen guten Morgen @all,

endlich mal ein freier Tag und natürlich muss es heute regnen. Ansonsten hätte ich mich vlt. mit der Bayern-Fraktion zu einem Spaziergang auf den Buchenberg verabreden können. Aber mal relaxen und chillen tut auch gut.

@Matador

wenn ich mal bemerken sollte dass mich die Miniposition Venezuela mental stresst werde ich die auch abstossen. Bin da ja mittlerweile nicht mehr so träge wie am Anfang. Aber die Position an und für sich ist so klein, dass die bei den täglichen Depotschwankungen von +- 500-1000€ sogar untergehn wird wenn die auf Null fällt. Aber bis dahin lass ich die als "Warnung" stehn um meinen Zockertrieb zukünftig etwas einzudämmen.

@Com69

ja, ich hoffe mit Sonic hab ich endlich den passenden langfristigen Vertreter für Australien gefunden. Seh da noch einiges an Potential wenn die mehr nach Asien expandieren sollten; und zu teuer sind die mir allemal nicht.

Wäre noch ein kleinerer Wert gewesen welcher mir beim screening aufgefallen ist, glaub der wurde hier noch nicht erwähnt. Evtl. auch mal einen 2. Blick wert: Integral Diagnostics.

http://de.4-traders.com/INTEGRAL-DIAGNOSTICS-LTD-24543254/fu…

Coloplast bleibt für mich auch nach dem Kursrutsch haltenswert; Investival hat ja schon vor paar Wochen mal geschrieben dass dies ein Wert für 2018 sein könnte. Irgendwann ist die Konsolidierung abgeschlossen und bei Werten für die es sich lohnt, kann ich auch mal Geduld zeigen.

Bin nämlich im allgemeinen mit meinen Med-/Biotech/Healthcare-Werten ziemlich zufrieden und hab da ja auch bereits paar tolle Werte im Depot. Kann aber nicht schaden sich weiter umzuschauen und will mal anfangen, mir den US-Sektor näher anzuschauen:

http://investsnips.com/list-of-publicly-traded-small-cap-med…

Bei den US-mid- und small-caps sind ja viele bekannte Namen für Leute welchen den Gewinnerthread verfolgen. Angefangen von Abiomed über LeMaitre, Natus, Cantel, Mesa Lab. bis Cryolife. Werde zwischen meinen Dividendenkäufen Allianz, MüRü o.ä. sporadisch schon auch mal wieder die Kragengröße einer Supernus oder Vitrolife kaufen.

Hab mir bei FT mal paar Kriterien was MK, DR und EPS-Growth für europäische Werte durchscreenen lassen und dabei sind folgende 5 Werte übriggeblieben: Biagaia, Biotage, Cellavision, Laboratorios Farmaceuticos und Revenio Group.

Erstere sind ja allseits bekannt, die beiden letzten sind zumindestens für mich neu; wäre mal interessant zu hören ob man sich davon etwas auf die WL setzen sollte??

http://de.4-traders.com/LABORATORIOS-FARMACEUTICO-388853/fun…

http://de.4-traders.com/REVENIO-GROUP-OYJ-1412446/?type_rech…

WL deshalb weil alle im Moment ziemlich teuer sind. Nicht teuer - und ich glaub in der Hektik der letzten Tage hab ich den Kauf hier gar nicht gemeldet - ist Iberdrola. Aber wer mein Comdirect-Depot verfolgt hat das schon längst mitbekommen - wird laufend aktualisiert. War der Meinung dass ich mal wieder einen defensiven Versorger beimischen könnte, welcher eine ordentliche Dividende zahlt.

@Thorben

Glückwunsch zur Performance - ist ja dieses Jahr gar keine Selbstverständlichkeit schön im Plus zu liegen. Umso bemerkenswerter, da Hormel ja doch eine größere (zweistellige % ??) Position ist. Bin immerhin beruhigt - hab ja doch 8 von Deinen 17 Werten selber im Depot. Und mit Calavo nach wie vor einen weiteren Wert auf der WL: MSFT schreib ich mittlerweile einfach unter "verpasste Chancen" ab. Drück Dir auf jeden Fall die Daumen dass die positive Depotentwicklung noch viele Jahre bzw. Jahrzehnte weitergeht. Und ich/wir das hier mitverfolgen können.

Schönen Sonntag allerseits

Timburg

endlich mal ein freier Tag und natürlich muss es heute regnen. Ansonsten hätte ich mich vlt. mit der Bayern-Fraktion zu einem Spaziergang auf den Buchenberg verabreden können. Aber mal relaxen und chillen tut auch gut.

@Matador

wenn ich mal bemerken sollte dass mich die Miniposition Venezuela mental stresst werde ich die auch abstossen. Bin da ja mittlerweile nicht mehr so träge wie am Anfang. Aber die Position an und für sich ist so klein, dass die bei den täglichen Depotschwankungen von +- 500-1000€ sogar untergehn wird wenn die auf Null fällt. Aber bis dahin lass ich die als "Warnung" stehn um meinen Zockertrieb zukünftig etwas einzudämmen.

@Com69

ja, ich hoffe mit Sonic hab ich endlich den passenden langfristigen Vertreter für Australien gefunden. Seh da noch einiges an Potential wenn die mehr nach Asien expandieren sollten; und zu teuer sind die mir allemal nicht.

Wäre noch ein kleinerer Wert gewesen welcher mir beim screening aufgefallen ist, glaub der wurde hier noch nicht erwähnt. Evtl. auch mal einen 2. Blick wert: Integral Diagnostics.

http://de.4-traders.com/INTEGRAL-DIAGNOSTICS-LTD-24543254/fu…

Coloplast bleibt für mich auch nach dem Kursrutsch haltenswert; Investival hat ja schon vor paar Wochen mal geschrieben dass dies ein Wert für 2018 sein könnte. Irgendwann ist die Konsolidierung abgeschlossen und bei Werten für die es sich lohnt, kann ich auch mal Geduld zeigen.

Bin nämlich im allgemeinen mit meinen Med-/Biotech/Healthcare-Werten ziemlich zufrieden und hab da ja auch bereits paar tolle Werte im Depot. Kann aber nicht schaden sich weiter umzuschauen und will mal anfangen, mir den US-Sektor näher anzuschauen:

http://investsnips.com/list-of-publicly-traded-small-cap-med…

Bei den US-mid- und small-caps sind ja viele bekannte Namen für Leute welchen den Gewinnerthread verfolgen. Angefangen von Abiomed über LeMaitre, Natus, Cantel, Mesa Lab. bis Cryolife. Werde zwischen meinen Dividendenkäufen Allianz, MüRü o.ä. sporadisch schon auch mal wieder die Kragengröße einer Supernus oder Vitrolife kaufen.

Hab mir bei FT mal paar Kriterien was MK, DR und EPS-Growth für europäische Werte durchscreenen lassen und dabei sind folgende 5 Werte übriggeblieben: Biagaia, Biotage, Cellavision, Laboratorios Farmaceuticos und Revenio Group.

Erstere sind ja allseits bekannt, die beiden letzten sind zumindestens für mich neu; wäre mal interessant zu hören ob man sich davon etwas auf die WL setzen sollte??

http://de.4-traders.com/LABORATORIOS-FARMACEUTICO-388853/fun…

http://de.4-traders.com/REVENIO-GROUP-OYJ-1412446/?type_rech…

WL deshalb weil alle im Moment ziemlich teuer sind. Nicht teuer - und ich glaub in der Hektik der letzten Tage hab ich den Kauf hier gar nicht gemeldet - ist Iberdrola. Aber wer mein Comdirect-Depot verfolgt hat das schon längst mitbekommen - wird laufend aktualisiert. War der Meinung dass ich mal wieder einen defensiven Versorger beimischen könnte, welcher eine ordentliche Dividende zahlt.

@Thorben

Glückwunsch zur Performance - ist ja dieses Jahr gar keine Selbstverständlichkeit schön im Plus zu liegen. Umso bemerkenswerter, da Hormel ja doch eine größere (zweistellige % ??) Position ist. Bin immerhin beruhigt - hab ja doch 8 von Deinen 17 Werten selber im Depot. Und mit Calavo nach wie vor einen weiteren Wert auf der WL: MSFT schreib ich mittlerweile einfach unter "verpasste Chancen" ab.

Drück Dir auf jeden Fall die Daumen dass die positive Depotentwicklung noch viele Jahre bzw. Jahrzehnte weitergeht. Und ich/wir das hier mitverfolgen können. Schönen Sonntag allerseits

Timburg

Guten Abend zusammen,

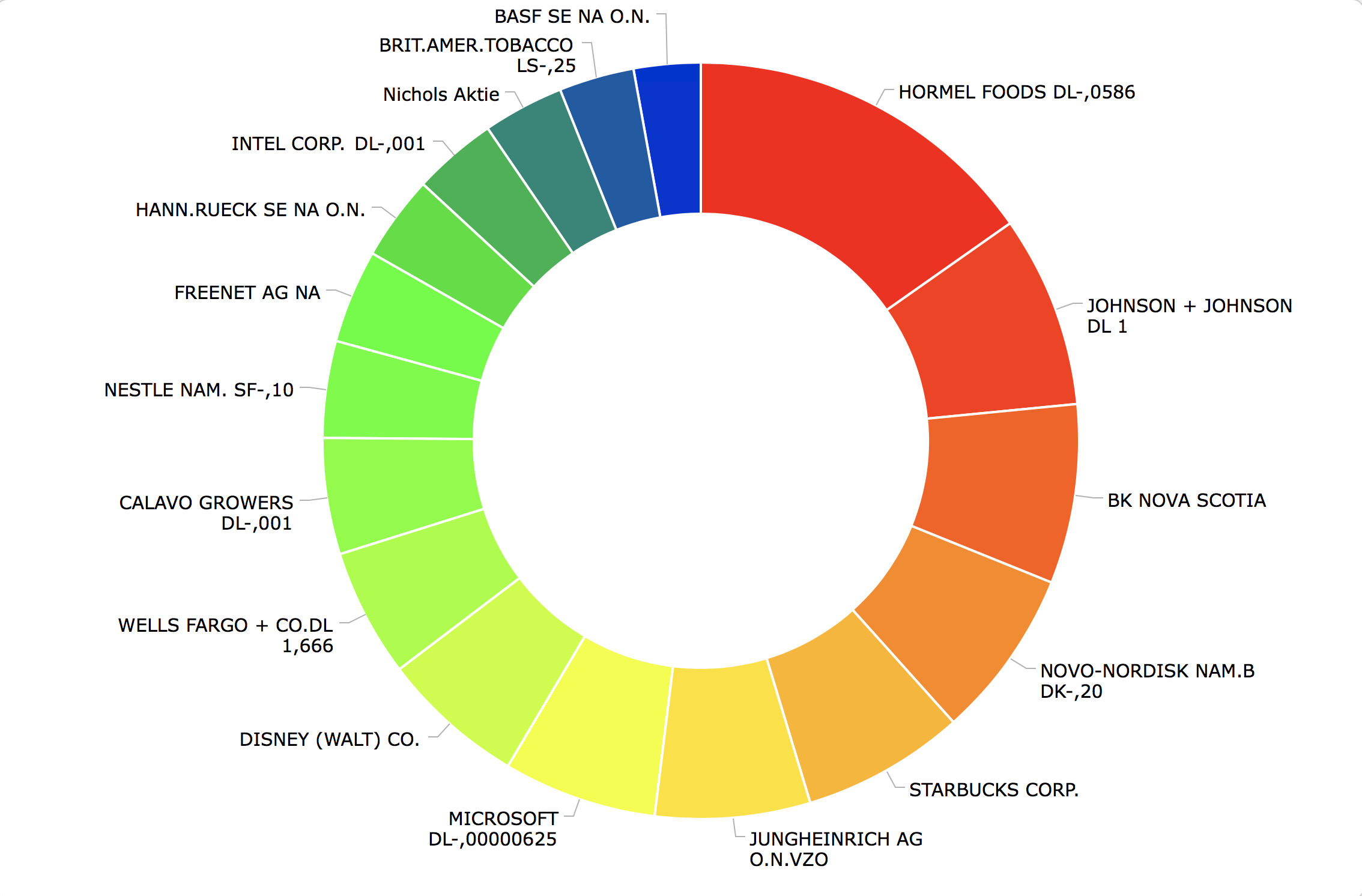

ich nehme meinen letzten Kauf von Starbucks mal zum Anlass, mein Depot hier im Thread mal zu aktualisieren:

Ich bin inzwischen mit der Aufstellung sehr zufrieden. Die Gewichtungen sind immer in dem Kontext zu sehen, dass meine monatliche Sparrate immerhin noch knapp 2% des Depotwerts ausmacht und so ggf. aktuelle Übergewichtungen einzelner Werte ausgleicht über die Zeit.

Insgesamt fühle ich mich nicht unwohl, auch wenn einige sich bestimmt über den relativ großen Block Hormel Foods wundern.

Bei allen Werten könnte ich mir gut vorstellen, bei entsprechenden Gelegenheiten die Positionen aufzustocken. Die meisten Unternehmen sind dann aber realistisch gesehen doch sehr weit von meinen Kaufvorstellungen entfernt.

Verstärkt habe ich derzeit im Fokus:

- SBUX

- DIS

- Nichols

- BAT

Einige andere Unternehmen, die sich noch gar nicht im Depot befinden, habe ich ebenfalls im Blick, aber auch dort gibt es derzeit wenig preislich Interessantes:

- Lotus Bakeries

- Barry Callebaut

- WD40

- Eurofins

Dann bin ich nach wie vor auf der Suche nach einem Hersteller der sogenannten Household Goods. Procter & Gamble, Reckitt, Kimberly Clark, Beiersdorf, etc. sind alles irgendwo gute Unternehmen, wo mich letztendlich keiner wirklich zu 100% überzeugt. Ich könnte mir dort auch ein Engagement bei einem kleineren Player vorstellen, bisher aber nicht fündig geworden.

Soweit der Ausblick. Die Performance dieses Jahr hat sich durch die starken letzten 1-2 Wochen doch etwas aufgehellt, so dass ich bisher auf knapp +6% komme YTD.

Macht eine günstige Bewertung natürlich umso schwieriger.

Ich wünsche Euch ein schönes Wochenende, liebe Grüße,

Thorben

ich nehme meinen letzten Kauf von Starbucks mal zum Anlass, mein Depot hier im Thread mal zu aktualisieren:

Ich bin inzwischen mit der Aufstellung sehr zufrieden. Die Gewichtungen sind immer in dem Kontext zu sehen, dass meine monatliche Sparrate immerhin noch knapp 2% des Depotwerts ausmacht und so ggf. aktuelle Übergewichtungen einzelner Werte ausgleicht über die Zeit.

Insgesamt fühle ich mich nicht unwohl, auch wenn einige sich bestimmt über den relativ großen Block Hormel Foods wundern.

Bei allen Werten könnte ich mir gut vorstellen, bei entsprechenden Gelegenheiten die Positionen aufzustocken. Die meisten Unternehmen sind dann aber realistisch gesehen doch sehr weit von meinen Kaufvorstellungen entfernt.

Verstärkt habe ich derzeit im Fokus:

- SBUX

- DIS

- Nichols

- BAT

Einige andere Unternehmen, die sich noch gar nicht im Depot befinden, habe ich ebenfalls im Blick, aber auch dort gibt es derzeit wenig preislich Interessantes:

- Lotus Bakeries

- Barry Callebaut

- WD40

- Eurofins

Dann bin ich nach wie vor auf der Suche nach einem Hersteller der sogenannten Household Goods. Procter & Gamble, Reckitt, Kimberly Clark, Beiersdorf, etc. sind alles irgendwo gute Unternehmen, wo mich letztendlich keiner wirklich zu 100% überzeugt. Ich könnte mir dort auch ein Engagement bei einem kleineren Player vorstellen, bisher aber nicht fündig geworden.

Soweit der Ausblick. Die Performance dieses Jahr hat sich durch die starken letzten 1-2 Wochen doch etwas aufgehellt, so dass ich bisher auf knapp +6% komme YTD.

Macht eine günstige Bewertung natürlich umso schwieriger.

Ich wünsche Euch ein schönes Wochenende, liebe Grüße,

Thorben

@Oberkassel u.a.:

In deinem alten Altice Thread kann man nichts mehr posten, daher jetzt hier. Ist fuer Andere vielleicht auch nicht langweilig.

Altice A Aktien haben gestern 22,6% verloren und sich damit seit Ausgabe in 2015 bzw. seit ihrem Zwischenhoch im Fruehsommer 2017 halbiert. Waehrend sich die Cable Zukaeufe in den USA wacker schlagen, verliert SFR in Frankreich zu viele Kunden. Angesichts der stark geleveragten Bilanz (fast kein Eigenkapital) sowie Zinszahlungen, die ungefaehr dem operativen Gewinn entsprechen, sorgt sich der Markt um jede kleine Gewinnreduzierung und damit die Faehigkeit, die Schulden auf die Dauer bedienen zu koennen. Die FT Lex column, die i.d.R. sehr kritisch ist, findet das Kursniveau in einem Beitrag von gestern Abend fuer diejenigen, die etwas zu wagen bereit sind, angemessen.

Waehrend Altice im Telekomsektor ein neuer Aufmischer (mit alten Assets) ist, fiel mir aber auch auf, dass sich die incumbents BT Group und Telstra seit 2 Jahren halbiert haben. Beide haben ihre spezifischen Probleme, koennten aber auch Chancen auf eine Erholung haben, wenn die Probleme angegangen werden. Die Dividenden dieser beiden sind auch (noch?) attraktiv.

BT hat dazu seit Kurzem einen neuen Chairman (Jan du Plessis, ganz frueher bei Richemont, Rothmans und BAT, dann Chairman von Rio Tinto und SABMiller), der jetzt beginnt, sich einzuarbeiten und ganz sicher die notwendigen Netzwerke in UK hat, um an den wesentlichen Stellschrauben zu drehen. Das koennte neue Chancen eroeffnen. Es kursiert auch immer wieder das Geruecht, dass BT und DT ihre Grosskunden/IT-Sparten, die in beiden Faellen Probleme haben, zusammenlegen koennten. DT ist seit dem Verkauf von EE an BT Grossaktionaer von BT und koennte da etwas beeinflussen wollen, um den BT Aktienkurs hochzukriegen. Abschreibungen darauf haben sie schon mehrmals vornehmen muessen.

Das sollen keine Kaufempfehlungen sein, aber Stoff zum Nachdenken, wenn man jetzt LoRu anstatt LuRo Situationen sucht, und sicher auch nicht so riskant und aussichtslos wie Venezuela Anleihen.

Gruss

El_Matador

In deinem alten Altice Thread kann man nichts mehr posten, daher jetzt hier. Ist fuer Andere vielleicht auch nicht langweilig.

Altice A Aktien haben gestern 22,6% verloren und sich damit seit Ausgabe in 2015 bzw. seit ihrem Zwischenhoch im Fruehsommer 2017 halbiert. Waehrend sich die Cable Zukaeufe in den USA wacker schlagen, verliert SFR in Frankreich zu viele Kunden. Angesichts der stark geleveragten Bilanz (fast kein Eigenkapital) sowie Zinszahlungen, die ungefaehr dem operativen Gewinn entsprechen, sorgt sich der Markt um jede kleine Gewinnreduzierung und damit die Faehigkeit, die Schulden auf die Dauer bedienen zu koennen. Die FT Lex column, die i.d.R. sehr kritisch ist, findet das Kursniveau in einem Beitrag von gestern Abend fuer diejenigen, die etwas zu wagen bereit sind, angemessen.

Waehrend Altice im Telekomsektor ein neuer Aufmischer (mit alten Assets) ist, fiel mir aber auch auf, dass sich die incumbents BT Group und Telstra seit 2 Jahren halbiert haben. Beide haben ihre spezifischen Probleme, koennten aber auch Chancen auf eine Erholung haben, wenn die Probleme angegangen werden. Die Dividenden dieser beiden sind auch (noch?) attraktiv.

BT hat dazu seit Kurzem einen neuen Chairman (Jan du Plessis, ganz frueher bei Richemont, Rothmans und BAT, dann Chairman von Rio Tinto und SABMiller), der jetzt beginnt, sich einzuarbeiten und ganz sicher die notwendigen Netzwerke in UK hat, um an den wesentlichen Stellschrauben zu drehen. Das koennte neue Chancen eroeffnen. Es kursiert auch immer wieder das Geruecht, dass BT und DT ihre Grosskunden/IT-Sparten, die in beiden Faellen Probleme haben, zusammenlegen koennten. DT ist seit dem Verkauf von EE an BT Grossaktionaer von BT und koennte da etwas beeinflussen wollen, um den BT Aktienkurs hochzukriegen. Abschreibungen darauf haben sie schon mehrmals vornehmen muessen.

Das sollen keine Kaufempfehlungen sein, aber Stoff zum Nachdenken, wenn man jetzt LoRu anstatt LuRo Situationen sucht, und sicher auch nicht so riskant und aussichtslos wie Venezuela Anleihen.

Gruss

El_Matador

Antwort auf Beitrag Nr.: 56.100.626 von El_Matador am 04.11.17 17:50:09

Soviel ich weiss hatten sie eine Schadensersatzklage in den USA an der Backe, die den Gewinn dramatisch schmälerte.

Zitat von El_Matador: Was ist bei Coloplast im GJ 2015 passiert? Die Zahlenreihe im income statement bei Morningstar zeigt da einen deutlichen Einbruch. "Other operating expenses" schiessen nach oben, mit der Folge eines starken Gewinneinbruchs. Im Folgejahr setzt sich die positive Entwicklung fort als wenn nichts gewesen ist.

Soviel ich weiss hatten sie eine Schadensersatzklage in den USA an der Backe, die den Gewinn dramatisch schmälerte.

05.05.24 · Daniel Saurenz · DAX |

05.05.24 · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |