Timburgs Langfristdepot - Start 2012 (Seite 3976)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 09.05.24 12:03:17 von

neuester Beitrag 09.05.24 12:03:17 von

Beiträge: 56.782

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.268

Gesamt: 7.779.434

Gesamt: 7.779.434

Aktive User: 0

ISIN: US2605661048 · WKN: CG3AA2

39.200,78

PKT

+0,39 %

+153,55 PKT

Letzter Kurs 18:08:33 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

16:11 Uhr · dpa-AFX |

15:57 Uhr · dpa-AFX |

14:58 Uhr · dpa-AFX |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum TrotzBeitrag zu dieser Diskussion schreiben

@ Ar0a: klar, nur dieser Steuerstundungseffekt sollte einem bekannt sein - und wird nach einigen Jahren zu einer Mitkomponente des Anlageerfolgs

@ Timburg: auch klar, das ist Theorie. Ich benötige für "meine Strategie" ja ebenfalls die Dividenden zur Depotoptimierung per Steuerung des Cash-Flows, wie ja bekannt ist

Schönen Abend noch

@ Timburg: auch klar, das ist Theorie. Ich benötige für "meine Strategie" ja ebenfalls die Dividenden zur Depotoptimierung per Steuerung des Cash-Flows, wie ja bekannt ist

Schönen Abend noch

Antwort auf Beitrag Nr.: 51.240.888 von Low-Risk-Strategie am 04.12.15 12:05:50>> Der Steuersatz für Aktiengewinne liegt real bei fast der Hälfte !!!

Dir bleibt ausschließlich die Möglichkeit kein Gewinn zu realisieren und den Gewinn weiter arbeiten zu lassen <<

Stimme Dir grundsätzlich zu; das impliziert indes die überwiegende Hinwendung zu US small(er)caps ...

>> Alphabet (Tech) über Celgene (Bio/Pharma/Chemie) über Amazon (Handel) über Autozone (Handel/Cars) über Monster Bev (Getränke),... etc. <<

... da die soliden largecaps eher früher als später unter Ausschüttungsdruck geraten; u.U. auch noch steuerschädliche Sonderausschüttungen dräuen.

– Schon angesichts meiner öfters thematisierten Fehlentscheidungen bei CMG und MNST 2008/09 habe ich das als Konsequenz für mich ja schon länger fest. Tolerieren würde bzw. werde ich indes auch small- und auch midcapige dividend achievers, die sich i.d.R. durch eher geringe(re) = steuerlich im Gesamtkontext unerhebliche Dividendenrenditen auszeichnen.

Im Gegenzug erschwert es im Alter aber die dann meist sehr wichtige (Timburg riss es an) Ertragskalkulation.

Wenn unterwegs allerdings die Performance stimmt ...

=> Was indes gleich zu Anfang (!) ein sehr gutes, qualifiziertes Aktien-research wie eine breitere Diversifikation voraussetzt.

Das aber können nur, meist schon aus Zeitgründen, die allerwenigsten leisten.

– Also, einfach weniger UNsinn in der Kapitalbesteuerung wäre schon angesagt; für alle.

Dir bleibt ausschließlich die Möglichkeit kein Gewinn zu realisieren und den Gewinn weiter arbeiten zu lassen <<

Stimme Dir grundsätzlich zu; das impliziert indes die überwiegende Hinwendung zu US small(er)caps ...

>> Alphabet (Tech) über Celgene (Bio/Pharma/Chemie) über Amazon (Handel) über Autozone (Handel/Cars) über Monster Bev (Getränke),... etc. <<

... da die soliden largecaps eher früher als später unter Ausschüttungsdruck geraten; u.U. auch noch steuerschädliche Sonderausschüttungen dräuen.

– Schon angesichts meiner öfters thematisierten Fehlentscheidungen bei CMG und MNST 2008/09 habe ich das als Konsequenz für mich ja schon länger fest. Tolerieren würde bzw. werde ich indes auch small- und auch midcapige dividend achievers, die sich i.d.R. durch eher geringe(re) = steuerlich im Gesamtkontext unerhebliche Dividendenrenditen auszeichnen.

Im Gegenzug erschwert es im Alter aber die dann meist sehr wichtige (Timburg riss es an) Ertragskalkulation.

Wenn unterwegs allerdings die Performance stimmt ...

=> Was indes gleich zu Anfang (!) ein sehr gutes, qualifiziertes Aktien-research wie eine breitere Diversifikation voraussetzt.

Das aber können nur, meist schon aus Zeitgründen, die allerwenigsten leisten.

– Also, einfach weniger UNsinn in der Kapitalbesteuerung wäre schon angesagt; für alle.

Antwort auf Beitrag Nr.: 51.243.084 von Ar0a am 04.12.15 15:58:14

54€ sind es natürlich

Zitat von Ar0a: (also statt 70€ Unterschied sind es 54€)

54€ sind es natürlich

Antwort auf Beitrag Nr.: 51.242.646 von Low-Risk-Strategie am 04.12.15 15:19:17und ich such in meinem Excelfile die ganze Zeit den Fehler *G*

Aber ganz unwiedersprochen kann ich das nicht hinnehmen...

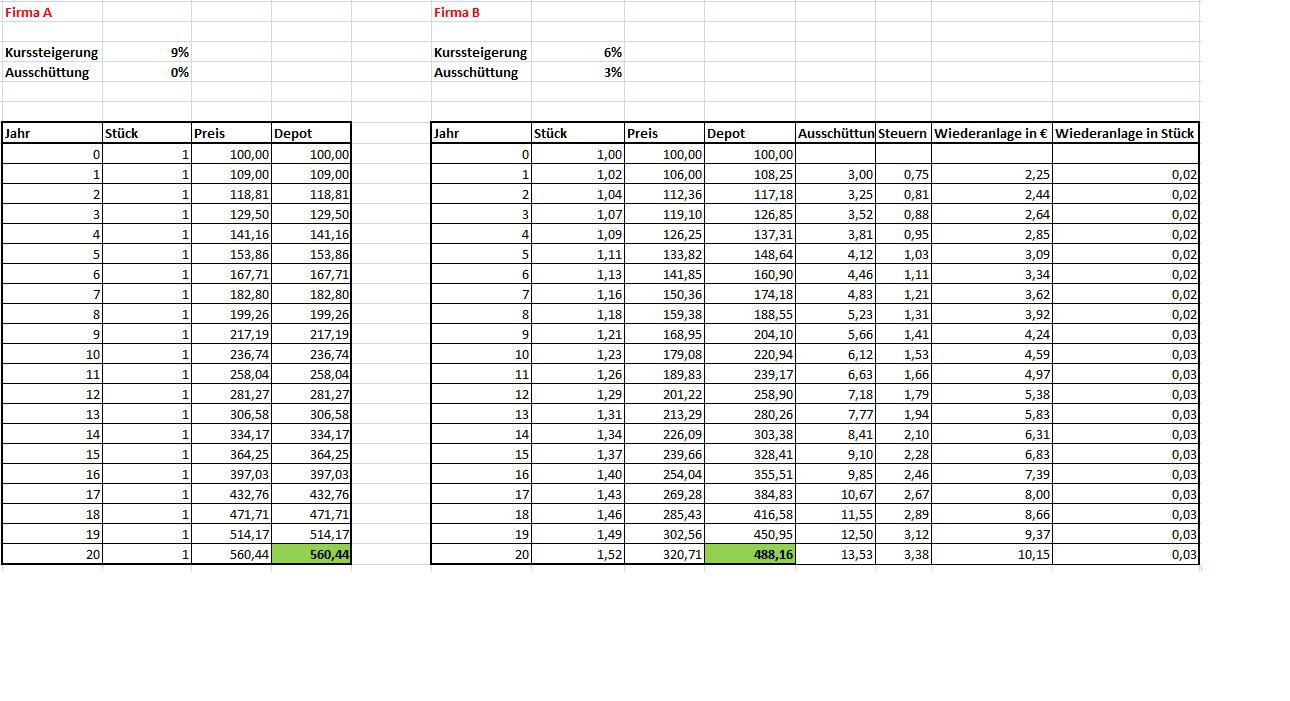

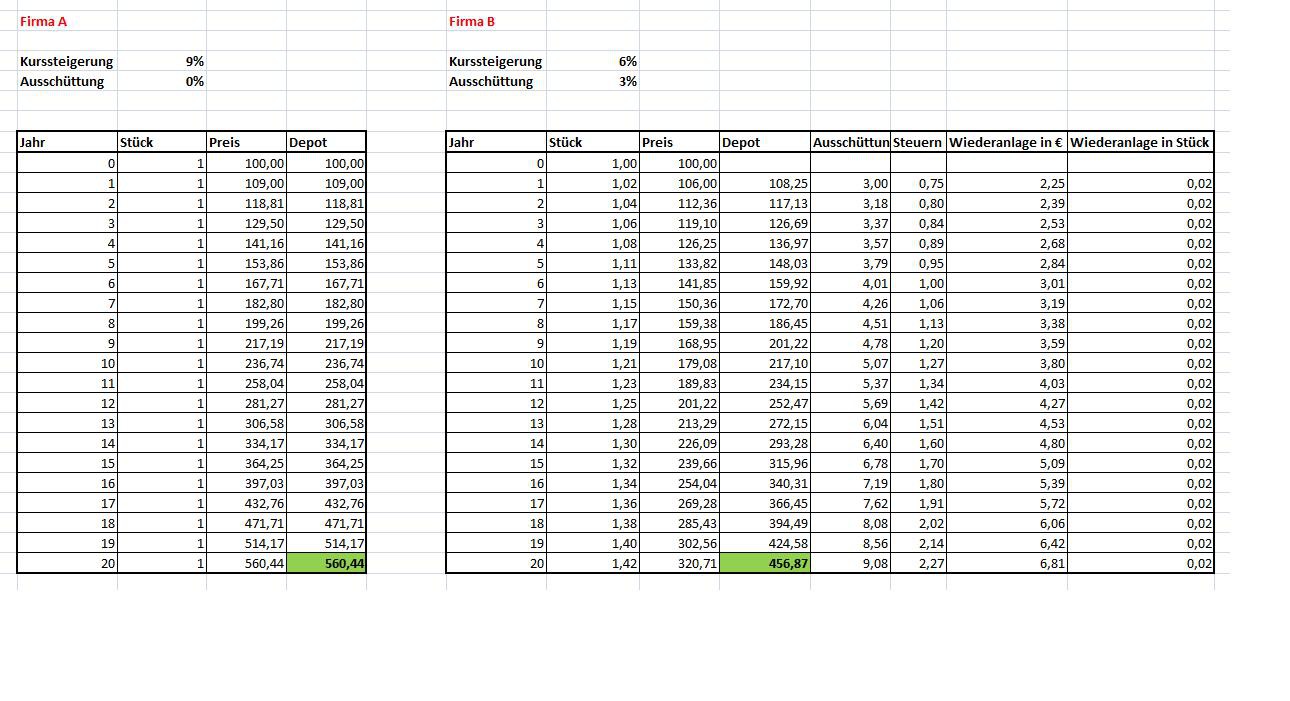

Das ganze gilt nur im theoretischen Fall, dass ich nie verkaufe und dann ist ein Unternehmen das nie ausschüttet genau gar nichts wert ausser das Blatt Papier auf dem der theoretische Wert steht.

Seriöserweise muß man meiner Meinung nach die Betrachtung mit Verkauf am Ende der Zeit machen, und dann steht es schon "nur" mehr 445€ zu 391€ (also statt 70€ Unterschied sind es 45€) mit der zusätzlichen Flexibilität, dass ich die Ausschüttung anderweitig verwenden kann.

Macht einen Unterschied von 17,25% Rendite auf die Anfangsinvestition zu 14,55%

9% Pro Jahr entspricht das also bei einer 20 Jährigen Investition =

Inflation +4,5% nach Steuern (annahme 1,8% Inflation/a)

Aber ganz unwiedersprochen kann ich das nicht hinnehmen...

Das ganze gilt nur im theoretischen Fall, dass ich nie verkaufe und dann ist ein Unternehmen das nie ausschüttet genau gar nichts wert ausser das Blatt Papier auf dem der theoretische Wert steht.

Seriöserweise muß man meiner Meinung nach die Betrachtung mit Verkauf am Ende der Zeit machen, und dann steht es schon "nur" mehr 445€ zu 391€ (also statt 70€ Unterschied sind es 45€) mit der zusätzlichen Flexibilität, dass ich die Ausschüttung anderweitig verwenden kann.

Macht einen Unterschied von 17,25% Rendite auf die Anfangsinvestition zu 14,55%

9% Pro Jahr entspricht das also bei einer 20 Jährigen Investition =

Inflation +4,5% nach Steuern (annahme 1,8% Inflation/a)

Antwort auf Beitrag Nr.: 51.242.646 von Low-Risk-Strategie am 04.12.15 15:19:17@LRS

kommt wahrscheinlich auch aufs Alter an welche der beiden Varianten man bevorzugt. Ich z.B. will ab Rentenbeginn ja keinen weiteren Depotaufbau betreiben, sondern mit den Dividenden die "Rentenlücke" schließen. Und wahrscheinlich nicht nur ich. Da sind diese planbaren Ausschüttungen der beste Weg - ansonsten müsste man sich ständig Gedanken machen was denn verkauft werden soll.

Nicht zu vergessen den psychologischen Faktor den ich schon öfter erwähnt hab: die 3% Dividenden sind relativ sicher (zumindestens bei den meisten der hier besprochenen Werten). Die restlichen 6% bzw. 9% sind nicht in Stein gemeisselt - da können nach paar Tagen/Monaten wie gestern die Nerven schon zu flattern beginnen und man verfällt in mehr oder weniger erfolgreiche Trading- oder Timingversuche.

kommt wahrscheinlich auch aufs Alter an welche der beiden Varianten man bevorzugt. Ich z.B. will ab Rentenbeginn ja keinen weiteren Depotaufbau betreiben, sondern mit den Dividenden die "Rentenlücke" schließen. Und wahrscheinlich nicht nur ich. Da sind diese planbaren Ausschüttungen der beste Weg - ansonsten müsste man sich ständig Gedanken machen was denn verkauft werden soll.

Nicht zu vergessen den psychologischen Faktor den ich schon öfter erwähnt hab: die 3% Dividenden sind relativ sicher (zumindestens bei den meisten der hier besprochenen Werten). Die restlichen 6% bzw. 9% sind nicht in Stein gemeisselt - da können nach paar Tagen/Monaten wie gestern die Nerven schon zu flattern beginnen und man verfällt in mehr oder weniger erfolgreiche Trading- oder Timingversuche.

Trading Spotlight

Sry, war ein Tipfehler drin

Um es vllt etwas verständlich zu machen ein Beispiel:

Wir haben zwei Unternehmen - beide genau gleich, nur die eine belässt die 9% im Jahr im Unternehmen und das zweite Unternehmen schüttet davon 3% aus, die ihr wieder anlegt

20 Jahre später...

Wir haben zwei Unternehmen - beide genau gleich, nur die eine belässt die 9% im Jahr im Unternehmen und das zweite Unternehmen schüttet davon 3% aus, die ihr wieder anlegt

20 Jahre später...

Antwort auf Beitrag Nr.: 51.242.040 von cd-kunde am 04.12.15 14:31:47Eigentlich wollte ja nur ich wissen ob cd-kunde = comdirect-kunde vom Bondboard ein und der selbe ist.

@CD-Kunde

Wer soll Christian Dierig sein?

Mein oberster Boss. Dann bin ich ja beruhigt - der würde mir glatt das Gehalt kürzen wenn der wüßte was ich hier an Dividenden kassiere.

Wer soll Christian Dierig sein?

Mein oberster Boss.

Dann bin ich ja beruhigt - der würde mir glatt das Gehalt kürzen wenn der wüßte was ich hier an Dividenden kassiere.

vielen Dank an alle für die ganzen Tipps und Anregungen.

Mir ist bewusst, dass das Depot sehr einseitig ausgerichtet ist, sowohl was den Länderansatz alsauch den Branchenmix betrifft.

Darum habe ich ja vor wesentlich mehr zu verkaufen als ich für die Immobilie benötige und den Cash dann gezielter zu investieren.

Den Steueraspekt habe ich gar nicht betrachtet, da ich mir ja immer, um mich nicht selber anzulügen, meine Rendite abzüglich der Steuer ausrechne (d.h. der von mir betrachtete Depotstand ist Summe Einkaufspreise + Summe Gewinne/Verluste*,75.. Freibeträge oder Ähnliches haben wir in AT ja nicht) und sie daher für meine Renditebetrachtungen mehr oder weniger nicht relevant ist. Eure Anregungen haben mich aber zum Nachdenken angeregt und ich bin im Zuge dessen draufgekommen, dass in AT ja mit dem neuen Jahr die Steuer auf 27,5% erhöht wird.

Also sollte ich schon deshalb eher mehr verkaufen und wirklich reinen Tisch machen. Das hätte ich vermutlich übersehen ohne eure Tipps... Der Unterschied macht bei Totalverkauf heuer oder nächstes Jahr fast 1k aus (soll keiner behaupten, dass der Thread hier nix bringt)

Mir ist bewusst, dass das Depot sehr einseitig ausgerichtet ist, sowohl was den Länderansatz alsauch den Branchenmix betrifft.

Darum habe ich ja vor wesentlich mehr zu verkaufen als ich für die Immobilie benötige und den Cash dann gezielter zu investieren.

Den Steueraspekt habe ich gar nicht betrachtet, da ich mir ja immer, um mich nicht selber anzulügen, meine Rendite abzüglich der Steuer ausrechne (d.h. der von mir betrachtete Depotstand ist Summe Einkaufspreise + Summe Gewinne/Verluste*,75.. Freibeträge oder Ähnliches haben wir in AT ja nicht) und sie daher für meine Renditebetrachtungen mehr oder weniger nicht relevant ist. Eure Anregungen haben mich aber zum Nachdenken angeregt und ich bin im Zuge dessen draufgekommen, dass in AT ja mit dem neuen Jahr die Steuer auf 27,5% erhöht wird.

Also sollte ich schon deshalb eher mehr verkaufen und wirklich reinen Tisch machen. Das hätte ich vermutlich übersehen ohne eure Tipps... Der Unterschied macht bei Totalverkauf heuer oder nächstes Jahr fast 1k aus (soll keiner behaupten, dass der Thread hier nix bringt)

18:03 Uhr · dpa-AFX · Allianz |

16:11 Uhr · dpa-AFX · NVIDIA |

15:57 Uhr · dpa-AFX · Dow Jones |

14:58 Uhr · dpa-AFX · Dow Jones |

11:51 Uhr · Daniel Saurenz · DAX |

07:31 Uhr · dpa-AFX · DAX |

08.05.24 · dpa-AFX · Intel |

08.05.24 · Redaktion dts · Dow Jones |

08.05.24 · Robby's Elliottwellen · DAX |

08.05.24 · dpa-AFX · Intel |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |