Timburgs Langfristdepot - Start 2012 (Seite 4047)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 09.05.24 12:03:17 von

neuester Beitrag 09.05.24 12:03:17 von

Beiträge: 56.782

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.101

Gesamt: 7.779.267

Gesamt: 7.779.267

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

38.973,63

PKT

-0,19 %

-73,60 PKT

Letzter Kurs 13:33:21 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

11:51 Uhr · Daniel Saurenz |

07:31 Uhr · dpa-AFX |

08.05.24 · dpa-AFX |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum TrotzBeitrag zu dieser Diskussion schreiben

@ Bauers und @ investival

Da habe ich ja was angezettelt

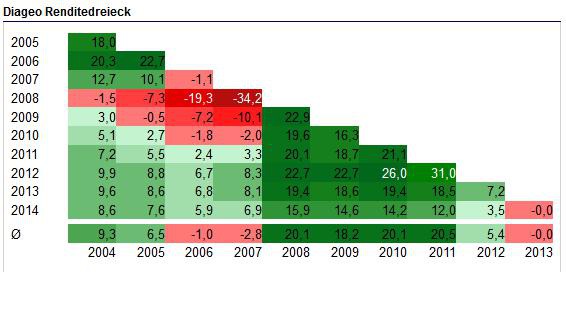

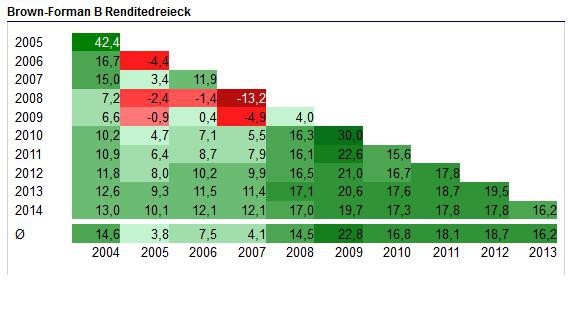

Beide haben so ihre Vor- und Nachteile. Produkte + Markenmacht schätze ich ähnlich gut ein. EK-Qoute, Gewinn- und Umsatzwachstum hat Brown-F. klar die Nase vorn. Div.-Rendite bei Diageo höher (für Phil steuerfrei, und damit neu zu investieren/nachjustieren des Depots).

Diageo

Brown-Forman

Mehr möchte ich eigentlich garnicht sagen -> Cola oder Pepsi?

Da habe ich ja was angezettelt

Beide haben so ihre Vor- und Nachteile. Produkte + Markenmacht schätze ich ähnlich gut ein. EK-Qoute, Gewinn- und Umsatzwachstum hat Brown-F. klar die Nase vorn. Div.-Rendite bei Diageo höher (für Phil steuerfrei, und damit neu zu investieren/nachjustieren des Depots).

Diageo

Brown-Forman

Mehr möchte ich eigentlich garnicht sagen -> Cola oder Pepsi?

Antwort auf Beitrag Nr.: 50.964.111 von Bauers am 29.10.15 19:07:24hi bauers,

warum willst du ausgerechnet jetzt auf dem top und nach der starken erholung seit dem sommer diageo kaufen?

ich habe heute meine pernod ricard verkauft. man soll es nicht immer ausreizen. die umsatzzahlen waren neulich gut, aber seitdem ging es auch gut aufwaerts.

auch die grossen bierbrauer sind m.e. ausgereizt, und sab miller ist sowieso weggeheiratet worden. mal sehen, ob es mit ab inbev gut geht.

allgemein empfinde ich die berichtssaison im moment als sehr durchwachsen. es sind eine grosse menge an prognosesenkungen dabei. es muss nicht die o.g. werte betreffen, aber wenn es eintritt, sind schnell viele prozente weg.

gruss

warum willst du ausgerechnet jetzt auf dem top und nach der starken erholung seit dem sommer diageo kaufen?

ich habe heute meine pernod ricard verkauft. man soll es nicht immer ausreizen. die umsatzzahlen waren neulich gut, aber seitdem ging es auch gut aufwaerts.

auch die grossen bierbrauer sind m.e. ausgereizt, und sab miller ist sowieso weggeheiratet worden. mal sehen, ob es mit ab inbev gut geht.

allgemein empfinde ich die berichtssaison im moment als sehr durchwachsen. es sind eine grosse menge an prognosesenkungen dabei. es muss nicht die o.g. werte betreffen, aber wenn es eintritt, sind schnell viele prozente weg.

gruss

Nach 50 Jahren ohne INvestition ist das Haus komplett wertlos

...und ihr investiert nicht in eine Mietwohnung?

Ein Grund dafür, dass ich seit 25 Jahren Eigentümer bin,ist, dass ich keiner Immo-Gesellschaft eine teure Küche oder ein neues Badezimmer in den Allerwertesten blase!

<dann tue ich`s lieber für den Werterhalt meiner Immobilie!

Aber egal! Auf einen Nenner kommen wir eh nicht!

...und ihr investiert nicht in eine Mietwohnung?

Ein Grund dafür, dass ich seit 25 Jahren Eigentümer bin,ist, dass ich keiner Immo-Gesellschaft eine teure Küche oder ein neues Badezimmer in den Allerwertesten blase!

<dann tue ich`s lieber für den Werterhalt meiner Immobilie!

Aber egal! Auf einen Nenner kommen wir eh nicht!

Antwort auf Beitrag Nr.: 50.964.537 von investival am 29.10.15 20:05:09 danke für deine Mühe noch zu so später Stund

danke für deine Mühe noch zu so später Stund

Werde mich da nochmal ganauer informieren

Euch allen ein schönen Abend..

Grüße Phil

danke für deine Mühe noch zu so später Stund

danke für deine Mühe noch zu so später Stund

Werde mich da nochmal ganauer informieren

Euch allen ein schönen Abend..

Grüße Phil

Antwort auf Beitrag Nr.: 50.964.111 von Bauers am 29.10.15 19:07:24– Ehrlich gesagt müsste ich selbst noch Hausaufgaben machen, um mich zwischen den beiden aktuell zu entscheiden; bin bei beiden nicht uptodate.

Da ich indes einerseits wenig Interesse an dividendenstarken lame ducks habe und andererseits Respekt vor langen eher steilen uptrends auch bei noch so guten Unternehmen (wie BFB eines wohl nachwievor ist) habe, bin ich da allerdings auch entschuldigt, *g*

Grundsätzlich betrachtet sehe ich nachwievor*) nicht, wie Diageo BFB künftig langfristig outperformen sollte. Für eine Mittelfrist von vlt. 2-3 Jahren würde ich defensiverweise aber, vorbehaltlich weiterer Erkenntnisse, Diageo aktuell bevorzugen.

*) Im Gb.-thread hatte ich vor ein paar Jahren eindeutig pro BFB abgewogen

Da ich indes einerseits wenig Interesse an dividendenstarken lame ducks habe und andererseits Respekt vor langen eher steilen uptrends auch bei noch so guten Unternehmen (wie BFB eines wohl nachwievor ist) habe, bin ich da allerdings auch entschuldigt, *g*

Grundsätzlich betrachtet sehe ich nachwievor*) nicht, wie Diageo BFB künftig langfristig outperformen sollte. Für eine Mittelfrist von vlt. 2-3 Jahren würde ich defensiverweise aber, vorbehaltlich weiterer Erkenntnisse, Diageo aktuell bevorzugen.

*) Im Gb.-thread hatte ich vor ein paar Jahren eindeutig pro BFB abgewogen

Trading Spotlight

Antwort auf Beitrag Nr.: 50.964.123 von Bauers am 29.10.15 19:10:19>> komm einfach mit nicht mit so viel cash klar <<

>> Kann mich grad echt nicht entscheiden <<

Dann kauf' doch einfach alle 3,

– Besser als 'unnützes Zeug' doch allemal,

– Also, ich werd' hier 'n Teufel tun und konkrete Kauftipps geben,

Wäge andere, meine und ggf. Deine (vlt. noch eruierten) Punkte ab (gibt zu BFB und Diageo sicher auch blogs bspw. auf seeking@), und entscheide – selbst ist der Mann.

>> Kann mich grad echt nicht entscheiden <<

Dann kauf' doch einfach alle 3,

– Besser als 'unnützes Zeug' doch allemal,

– Also, ich werd' hier 'n Teufel tun und konkrete Kauftipps geben,

Wäge andere, meine und ggf. Deine (vlt. noch eruierten) Punkte ab (gibt zu BFB und Diageo sicher auch blogs bspw. auf seeking@), und entscheide – selbst ist der Mann.

Antwort auf Beitrag Nr.: 50.961.747 von cd-kunde am 29.10.15 14:43:46

Und "er" hat Schornsteinfeger und Heizungswartung nicht mit aufgezählt, weil ich auch bei der Miete Wohnnebenkosten zahle. Nein, und ich meine nicht die Warmmiete.

Dies ist jetzt meine dritte Immobilie und in den letzten 25 Jahren habe ich noch kein blaues Wunder erlebt!

Tut mir leid, aber diese Diskusion finde ich ein wenig platt!

Klinke mich hier aus.

Zitat von cd-kunde:Zitat von provinzler: ...

Das ist ja das was ich unterstelle. Nach 50 Jahren ohne INvestition ist das Haus komplett wertlos. Dass das faktisch kaum jemand macht ist eine andre Baustelle...

Es ist vorher schon am Ende. Die Zeit der Krupp-Kessel, die 50 Jahre liefen, ist vorbei. Keine moderne Heizung wird 50 Jahre laufen. Und 50 Jahre das gleiche Bad oder Tapeten gehen auch nicht.

...habe ein wenig weiter gelesen...und muss schon sagen, mich verwundert es immer wieder, wie ich mit einer Aussage wie "ich habe jetzt 500€ mehr", solch eine Lawine lostreten kann.

Ich möchte hier nicht alles von mir Preis geben, aber zu erwähnen sei, dass ich das Haus, durch ein wenig Glück, sehr günstig geschossen habe. Zusätzlich saniere ich fast komplett alleine. Das auch noch mit relativ wenig Geld!

Desweitern rechnet er ja nicht mal mit den simplen Kosten wie Schornsteinfeger oder Heizungswartung.

M.E. wird er sein blaues Wunder erleben, was dann real so abgeht.

Und "er" hat Schornsteinfeger und Heizungswartung nicht mit aufgezählt, weil ich auch bei der Miete Wohnnebenkosten zahle. Nein, und ich meine nicht die Warmmiete.

Dies ist jetzt meine dritte Immobilie und in den letzten 25 Jahren habe ich noch kein blaues Wunder erlebt!

Tut mir leid, aber diese Diskusion finde ich ein wenig platt!

Klinke mich hier aus.

Antwort auf Beitrag Nr.: 50.952.558 von cd-kunde am 28.10.15 15:21:07

– Vorab erst mal Lob für Deine konstruktiven Beiträge hier,

>> Der Unterschied zu K+S ist, dass K+S wahrscheinlich in dem Rohstoffaktien-Crash auf 15 Euro gefallen wäre. <<

KGV 2015 = 10, wenn K+S seit Juni bis Ulti nix mehr verdient ... – Wohl ganz die chronisch gierigen K+S shortseller, was? *g*

Bei aller grundsätzlichen Preisunsicherheit in den underlyings nehme bzw. nahm ich erst mal zur Kenntnis, was K+S d.J. vs. anderer Rohstoffförderer die letzten Quartale abgeliefert hat. Und selbst bei Unternehmen im Sektor, die die letzten Quartale diametral richtig schlecht lieferten, war man ja gut beraten gewesen, auch mal auf die basics zu schauen, da auch die anstehenden entfallenden capex wenigstens mal zu bedenken. Dann würde man heute, nur wenige Wochen später, nicht zu reflektieren haben, sowas wie CVX nunmehr locker über 30 % zu billig VERkauft zu haben.

Aber der Unterschritt auch unter dan alten majoren uptrend bei zzt. ca. 20 kann bei K+S freilich noch kommen; Trendlinien sind keine Staatsgrenzen (im wohlverstandenen Sinne) ... Shortseller-Ausweidungen sind nicht zu unterschätzen zumal bzw. solange sie sich notfalls auf ihre Retter verlassen können. Und dt. Aktien sind halt Bananenrepublik-Aktien, mit denen ja öfters gerne Fangen+Hauen wird, und werden kann.

Das Shire-Angebot habe ich weniger ernst als Potash's (strategisch schlüssiges) Ansinnen genommen; da kolportiere ich durchaus ähnliche Beweggründe wie Du. – "Lohn" dafür, dass ich bei BXLT erst tiefer einstieg und derweil manierlich im Gewinn liege.

– BXLT erachte ich in den tiefen 30ern wie K+S Richtung 20 als mfr. operativ spekulativ interessant um nicht zu sagen: als spannend, *g*

Die K+S-Führung wird angesichts dieses sellouts mittelfr. wenn nicht schon demnächst sehr ordentlich liefern oder von sich aus zurück rudern müssen. In diesem Kontext wohl nicht ausgeschlossen, dass sich Hedgefonds mal ruckzuck diametral positionieren; von 20+ schon nach 30+ (wo Potash sicher kaum noch Widerstand ihrer Aktionäre erführe) wären's für Hedgefonds gewiss nicht unattraktive +50 % (etwaige Hebel außen vor), die binnen Jahresfrist erreichbar wären. Im übrigen könnte im K+S-Kurskeller auch Potash selbst was anstellen.

Was den EMC deal angeht, scheinst ja alle Hausaufgaben gemacht zu haben ...

>> ... Somit hätte er doch sicher nichts gegen 1. eine Sonderausschüttung, 2. eine Aufnahme der Dividendenzahlung und 3. Aktienrückkäufe, die seine Macht stärken. <<

Was VMW aka das Unternehmenskonstrukt allerdings hinsichtlich ihrer (Wachstums-)Möglichkeiten aushöhlen könnte wenn nicht gar dürfte ... Und das ist wohl der Mehltau dieses (bzw. praktisch eines jeden) leveraged buyouts, der im Vorfeld nicht zwangsläufig zu discount compensations führen muss.

– Dass VMW zzt. historisch billig ist, bestätige ich.

Und ja auch die Spannung; auch in punkto hedgefondsbasierter 'Aktivisten',

Ich frage mich allerdings, ob es nicht die spannendere Variante wäre, VMW zu kaufen ...

Zitat von cd-kunde:'Spannender' als BXLT und K+S mag sein (– nur zur Info: BXLT und K+S legte ich @Bauers nicht nahe); ob lohnender ist per datum – wo BXLT und v.a. K+S per datum weit unter den ausgeschlagenen Übernahmeangeboten notieren – bis bis zum avisierten Vollzug des Dell deals die Frage ... Produktperspektivisch-operativ gebe ich EMC/VMW vs. der beiden auf mittlere Sicht keinen Bonus und so eine Art 'weiße Ritter' kann's ja auch für BXLT und K+S immer noch geben.

Das Risiko nach unten hin ist für EMC, die seit dem Angebot immerhin auch schon 10 % abgaben, auch m.M.m. aber wohl geringer als es das bei den beiden anderen nach Angebotspublikation war (wobei sich für mich bei BXLT allerdings inzwischen ein Buchgewinn darstellt).

Der Unterschied zu K+S ist, dass K+S wahrscheinlich in dem Rohstoffaktien-Crash auf 15 Euro gefallen wäre. 23 Euro ist immer noch gut bezahlt. Gleiches gilt auch für Syngenta. K+S bei 33 Euro in einer Rohstoff-Krise zu kaufen und weiterhin auf 41 Euro zu hoffen, war ein schlechtes Chance-Risiko-Verhältnis.

Bei Baxalta hat man ein Unternehmen, das wenigstens nicht mal kurzfristig in eine Rohstoffpreis-Krise rutscht. Dafür hat man dort einen Bieter, der es m.E. nicht allzuernst meint. 1. hätte er ja direkt bei Baxter kaufen können, 2. baggert er auch noch an anderen Bräuten rum und 3. könnte es auch nur der Abschreckung zur eigenen Übernahme dienen.

Bei EMC ist es anders. DELL meint es ernst und EMC erwähnt im neusten Bericht das neue Unternehmen. Nach unten hat man Trigger, damit man sicher ist (Bewertung, Strafzahlung). Nach oben könnten auch noch andere eintreten (Cisco gehört ja auch ein Teil an VMware).

M.E. wird VMware fast verschenkt und hier geht halt mal meine Spekulation los. EMC hat 81% an VMware. Davon liegt später 25% bei DELL und der Rest bei der Holding. Also hat DELL 81% der Stimmrechte. VMware hat massiv Cash. Derzeit rund 16 USD bei 58 USD Marketcap. Dell finanziert den Deal auf Pump. Somit hätte er doch sicher nichts gegen 1. eine Sonderausschüttung, 2. eine Aufnahme der Dividendenzahlung und 3. Aktienrückkäufe, die seine Macht stärken.

EMC ist m.E. eine Wette auf VMware. Und VMware ist derzeit günstig wie nie mit EV/FCF von 11. Darauf bekommt man 70% Abschlag. Hier kann man extrem günstig in VMware rein. Und wer derzeit den Kurs von EMC anschaut, der sieht, dass der bei 26 USD klebt. Ich denke, dass DELL kauft. Und, dass auch Elliott irgendein Spiel treibt. Die sagen normalerweise nicht gleich ja zu einer Übernahme. Aber sie wollten ja unbedingt VMware an die Börse bringen. Jetzt bekommen sie Cash für den Rest von EMC und können VMware derzeit über EMC zu einer krassen Bewertung kaufen. Das günstigste EV/FCF-Multiple von VMware 09-14 war 15,x. Ein Multiple von 15 ergäbe einen Kurs >70 USD. Und wenn man andere Holdings mit wenigen, aber langfristigen Positionen ansieht, dann haben die nie >30% Abschlag. Und da hat man auch kein Stimmrecht über die gehaltenen Aktien. Das ergäbe somit einen Kurs von mind. 30 USD. Davon sind 24 USD sicher. Bis zur Übernahme kassiert man 2% EMC-Dividende. Für mich derzeit sehr spannend.

– Vorab erst mal Lob für Deine konstruktiven Beiträge hier,

>> Der Unterschied zu K+S ist, dass K+S wahrscheinlich in dem Rohstoffaktien-Crash auf 15 Euro gefallen wäre. <<

KGV 2015 = 10, wenn K+S seit Juni bis Ulti nix mehr verdient ... – Wohl ganz die chronisch gierigen K+S shortseller, was? *g*

Bei aller grundsätzlichen Preisunsicherheit in den underlyings nehme bzw. nahm ich erst mal zur Kenntnis, was K+S d.J. vs. anderer Rohstoffförderer die letzten Quartale abgeliefert hat. Und selbst bei Unternehmen im Sektor, die die letzten Quartale diametral richtig schlecht lieferten, war man ja gut beraten gewesen, auch mal auf die basics zu schauen, da auch die anstehenden entfallenden capex wenigstens mal zu bedenken. Dann würde man heute, nur wenige Wochen später, nicht zu reflektieren haben, sowas wie CVX nunmehr locker über 30 % zu billig VERkauft zu haben.

Aber der Unterschritt auch unter dan alten majoren uptrend bei zzt. ca. 20 kann bei K+S freilich noch kommen; Trendlinien sind keine Staatsgrenzen (im wohlverstandenen Sinne) ... Shortseller-Ausweidungen sind nicht zu unterschätzen zumal bzw. solange sie sich notfalls auf ihre Retter verlassen können. Und dt. Aktien sind halt Bananenrepublik-Aktien, mit denen ja öfters gerne Fangen+Hauen wird, und werden kann.

Das Shire-Angebot habe ich weniger ernst als Potash's (strategisch schlüssiges) Ansinnen genommen; da kolportiere ich durchaus ähnliche Beweggründe wie Du. – "Lohn" dafür, dass ich bei BXLT erst tiefer einstieg und derweil manierlich im Gewinn liege.

– BXLT erachte ich in den tiefen 30ern wie K+S Richtung 20 als mfr. operativ spekulativ interessant um nicht zu sagen: als spannend, *g*

Die K+S-Führung wird angesichts dieses sellouts mittelfr. wenn nicht schon demnächst sehr ordentlich liefern oder von sich aus zurück rudern müssen. In diesem Kontext wohl nicht ausgeschlossen, dass sich Hedgefonds mal ruckzuck diametral positionieren; von 20+ schon nach 30+ (wo Potash sicher kaum noch Widerstand ihrer Aktionäre erführe) wären's für Hedgefonds gewiss nicht unattraktive +50 % (etwaige Hebel außen vor), die binnen Jahresfrist erreichbar wären. Im übrigen könnte im K+S-Kurskeller auch Potash selbst was anstellen.

Was den EMC deal angeht, scheinst ja alle Hausaufgaben gemacht zu haben ...

>> ... Somit hätte er doch sicher nichts gegen 1. eine Sonderausschüttung, 2. eine Aufnahme der Dividendenzahlung und 3. Aktienrückkäufe, die seine Macht stärken. <<

Was VMW aka das Unternehmenskonstrukt allerdings hinsichtlich ihrer (Wachstums-)Möglichkeiten aushöhlen könnte wenn nicht gar dürfte ... Und das ist wohl der Mehltau dieses (bzw. praktisch eines jeden) leveraged buyouts, der im Vorfeld nicht zwangsläufig zu discount compensations führen muss.

– Dass VMW zzt. historisch billig ist, bestätige ich.

Und ja auch die Spannung; auch in punkto hedgefondsbasierter 'Aktivisten',

Ich frage mich allerdings, ob es nicht die spannendere Variante wäre, VMW zu kaufen ...

Antwort auf Beitrag Nr.: 50.964.111 von Bauers am 29.10.15 19:07:24Als Alternative gäbe es ja grade noch die Novo für 49€ ...

Klar auch nicht mehr billig aber "okay"

Kann mich grad echt nicht entscheiden

Klar auch nicht mehr billig aber "okay"

Kann mich grad echt nicht entscheiden

Antwort auf Beitrag Nr.: 50.963.991 von investival am 29.10.15 18:55:32Also dann kommt wohl jetzt noch Diageo ins Depot

Zu welchem Kurs wäre sie den interessant ?

Hab übrigens gestern Paypal um 12 Stück aufgestockt aber keine Angst das Geld kam zusätzlich rein

Eigentlich wäre ich schon bereit jetzt Diageo zu kaufen. Deine Meinung ?

Grüße

Zu welchem Kurs wäre sie den interessant ?

Hab übrigens gestern Paypal um 12 Stück aufgestockt

aber keine Angst das Geld kam zusätzlich rein Eigentlich wäre ich schon bereit jetzt Diageo zu kaufen. Deine Meinung ?

Grüße

11:51 Uhr · Daniel Saurenz · DAX |

07:31 Uhr · dpa-AFX · DAX |

08.05.24 · dpa-AFX · Intel |

08.05.24 · Redaktion dts · Dow Jones |

08.05.24 · Robby's Elliottwellen · DAX |

08.05.24 · dpa-AFX · Intel |

08.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · dpa-AFX · Intel |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |