Timburgs Langfristdepot - Start 2012 (Seite 4687)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 05.05.24 22:06:59 von

neuester Beitrag 05.05.24 22:06:59 von

Beiträge: 56.764

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 0

Gesamt: 7.774.387

Gesamt: 7.774.387

Aktive User: 1

ISIN: US2605661048 · WKN: CG3AA2

38.670,25

PKT

+1,19 %

+454,07 PKT

Letzter Kurs 03.05.24 TTMzero (USD)

Neuigkeiten

03.05.24 · wallstreetONLINE Redaktion |

16:45 Uhr · Daniel Saurenz |

10:20 Uhr · Christoph Geyer |

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!

Non-Farm Payrolls: US-Arbeitsmarkt wächst deutlich geringer als erwartet – der Markt jubelt!Beitrag zu dieser Diskussion schreiben

Sparplan: Das finde ich ist ene echt gute Idee von den Banken das auch bei Aktien anzubieten. Also los geht es ab morgen. Zu den besthenden Nestleaktien zusätzlich monatlich 50 € als Langfristanlage. Gebühren hierzu sind minimal. Langfristig bin ich von dieser Gesellschaft überzeugt und deshalb auch einen Dauerauftrag.Kurzfristig meine Meinung zum Dax und besonders zum DOW ist nicht so toll. Gerade beim Dow 16500 oder weniger im Janauar oder FEB.

Ein freundliches Hallo allseits

schaue hier seit Herbst gerne mal rein, Umgang, Ton und Diskussion o.k.; ich: am Rhein geboren und geblieben, Aktiendepot in Form eines "Rettungskahns" (i.S. Max Ottes) gezimmert (kein Fachmann), dabei folgendes, preiswertes Baumaterial (in Auswahl) eingekauft: K+S, Porsche, Post Ahlers, Effecten Sp., Allianz, BHP, Nestle, Novartis, R.D. Shell, Statoil, Yara, Svenska C., Cisco, Coca C., GE, Microsoft.

Damit der Kahn dicht bleibt oder keine Schlagseite kriegt: 2014: Eon und Gazprom mit Verlust gegeben, dafür IBM, Glaxo und Ebro Foodes rein, Siemens gegen ABB getauscht, - bei Barrick und Yamana im Verlust (wird gehalten); überlege: K+S gegen Agrium zu tauschen - unter Beobachtung Richemont

Viele Grüße Tumle bin kein Wassersportler, Rettungsschwimmschein vor 35 Jahren

schaue hier seit Herbst gerne mal rein, Umgang, Ton und Diskussion o.k.; ich: am Rhein geboren und geblieben, Aktiendepot in Form eines "Rettungskahns" (i.S. Max Ottes) gezimmert (kein Fachmann), dabei folgendes, preiswertes Baumaterial (in Auswahl) eingekauft: K+S, Porsche, Post Ahlers, Effecten Sp., Allianz, BHP, Nestle, Novartis, R.D. Shell, Statoil, Yara, Svenska C., Cisco, Coca C., GE, Microsoft.

Damit der Kahn dicht bleibt oder keine Schlagseite kriegt: 2014: Eon und Gazprom mit Verlust gegeben, dafür IBM, Glaxo und Ebro Foodes rein, Siemens gegen ABB getauscht, - bei Barrick und Yamana im Verlust (wird gehalten); überlege: K+S gegen Agrium zu tauschen - unter Beobachtung Richemont

Viele Grüße Tumle bin kein Wassersportler, Rettungsschwimmschein vor 35 Jahren

Ein freundliches Hallo allseits

schaue hier seit Herbst gerne mal rein, Umgang, Ton und Diskussion o.k.; ich: am Rhein geboren und geblieben, Aktiendepot in Form eines "Rettungskahns" (i.S. Max Ottes) gezimmert (kein Fachmann), dabei folgendes, preiswertes Baumaterial (in Auswahl) eingekauft: K+S, Porsche, Post Ahlers, Effecten Sp., Allianz, BHP, Nestle, Novartis, R.D. Shell, Statoil, Yara, Svenska C., Cisco, Coca C., GE, Microsoft.

Damit der Kahn dicht bleibt oder keine Schlagseite kriegt: 2014: Eon und Gazprom mit Verlust gegeben, dafür IBM, Glaxo und Ebro Foodes rein, Siemens gegen ABB getauscht, - bei Barrick und Yamana im Verlust (wird gehalten); überlege: K+S gegen Agrium zu tauschen - unter Beobachtung Richemont

Viele Grüße Tumle bin kein Wassersportler, Rettungsschwimmschein vor 35 Jahren

schaue hier seit Herbst gerne mal rein, Umgang, Ton und Diskussion o.k.; ich: am Rhein geboren und geblieben, Aktiendepot in Form eines "Rettungskahns" (i.S. Max Ottes) gezimmert (kein Fachmann), dabei folgendes, preiswertes Baumaterial (in Auswahl) eingekauft: K+S, Porsche, Post Ahlers, Effecten Sp., Allianz, BHP, Nestle, Novartis, R.D. Shell, Statoil, Yara, Svenska C., Cisco, Coca C., GE, Microsoft.

Damit der Kahn dicht bleibt oder keine Schlagseite kriegt: 2014: Eon und Gazprom mit Verlust gegeben, dafür IBM, Glaxo und Ebro Foodes rein, Siemens gegen ABB getauscht, - bei Barrick und Yamana im Verlust (wird gehalten); überlege: K+S gegen Agrium zu tauschen - unter Beobachtung Richemont

Viele Grüße Tumle bin kein Wassersportler, Rettungsschwimmschein vor 35 Jahren

Antwort auf Beitrag Nr.: 48.774.986 von Timburg am 14.01.15 16:24:53@Timburg:

>> Ganz vorne auf der Wunschliste stehn derzeit aber PG, Pepsi, GIS und Novartis. Wenn jemand eine Meinung dazu hätte, welchen ich am besten diesen Monat nachkaufen sollte - nur zu. Vlt. hat jemand z.B. die Aktivitäten in Russland parat; sprich welcher Wert da am ehesten in den nächsten Monaten betroffen sein könnte. <<

Die Qual der Wahl ...

PEP:

> Around 7% of PepsiCo’s revenues this year have come from Russia, the company’s second largest market. In Q1, Russia sales grew by a double-digit percent over the previous year for PepsiCo, representing the highest growth in any of the company’s operating units. <

http://www.forbes.com/sites/greatspeculations/2014/10/07/pep…

PG:

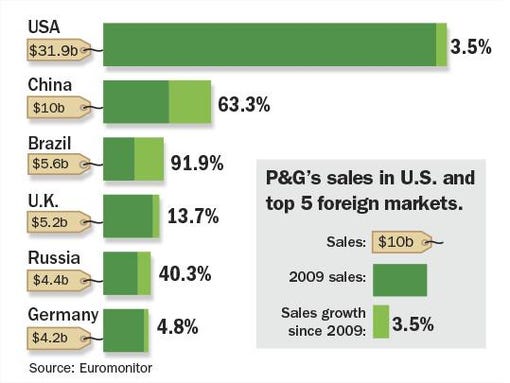

http://www.cincinnati.com/story/money/2014/09/06/guess-count…

GIS:

Internat. Umsatzanteil ca. 30 %, davon etwa ½ Europa+Asien; keine Länderaufschlüsselung parat.

– Dürfte damit weniger als bei PG+PEP sein. [Die GIS peers sind in Summe ja von anderem Kaliber als die einer PEP und auch PG, zumal hat RUS in food eine wohl breitere eigene Basis als in beverages und nonfood staples]

GIS sieht diametral zu dieser Erkenntnis auskonsolidierter als die anderen aus.

Ob die Amis ähnlich dämlich wie die EU-Sanktionisten sind, sei aber ohnehin dahin gestellt; möglicherweise greifen sie entfallene Umsätze von EU peers sogar mal ab (und RUS macht aus Enttäuschung über die EU dann eine gute Miene zum bösen Spiel).

– Schönen Abend dito.

>> Ganz vorne auf der Wunschliste stehn derzeit aber PG, Pepsi, GIS und Novartis. Wenn jemand eine Meinung dazu hätte, welchen ich am besten diesen Monat nachkaufen sollte - nur zu. Vlt. hat jemand z.B. die Aktivitäten in Russland parat; sprich welcher Wert da am ehesten in den nächsten Monaten betroffen sein könnte. <<

Die Qual der Wahl ...

PEP:

> Around 7% of PepsiCo’s revenues this year have come from Russia, the company’s second largest market. In Q1, Russia sales grew by a double-digit percent over the previous year for PepsiCo, representing the highest growth in any of the company’s operating units. <

http://www.forbes.com/sites/greatspeculations/2014/10/07/pep…

PG:

http://www.cincinnati.com/story/money/2014/09/06/guess-count…

GIS:

Internat. Umsatzanteil ca. 30 %, davon etwa ½ Europa+Asien; keine Länderaufschlüsselung parat.

– Dürfte damit weniger als bei PG+PEP sein. [Die GIS peers sind in Summe ja von anderem Kaliber als die einer PEP und auch PG, zumal hat RUS in food eine wohl breitere eigene Basis als in beverages und nonfood staples]

GIS sieht diametral zu dieser Erkenntnis auskonsolidierter als die anderen aus.

Ob die Amis ähnlich dämlich wie die EU-Sanktionisten sind, sei aber ohnehin dahin gestellt; möglicherweise greifen sie entfallene Umsätze von EU peers sogar mal ab (und RUS macht aus Enttäuschung über die EU dann eine gute Miene zum bösen Spiel).

– Schönen Abend dito.

Die einzige Aktie aus Rußland die ich verfolge ist: MMC Norilski Nikel ADR Aktie.

Das ist aber keine Kaufempfehlung sondern nur mal eine Überlegung ob dieser Nickelwert nach dem totalen Verfall des wichtigen Metalles nicht eine langfristige Überlegung ist!

Wofür soll man sich entscheiden? Pepsi,Novartis, General M. sind ich alle drei TOP! Bei Gilead kann ich nicht mitreden; noch nie betrachtet!

Goldcorp ist auch gut. Leider habe ich nicht an die Löschung der Verkaufsorder wegen Divizahlung gedacht. Einstieg 12 Januar 17,74 € Verkauf wäre 18,38 gewesen am 13 Januar Hoch übrigens 18,66 €. Werde die Aktie noch ein bißchen halten. Vor der Griechenwahl wird der Goldkurs wie die Angst an der Wand noch steigen!

Hat jemand amerikanische zehnjährige Staatsanleihen gekauft? Falls ja, sind schon sehr gute Gewinne angelaufen. Zins bei ca. 2,30 % auf jetzt 1,80 %. Denke es geht zwar noch besser, (also die Zinsen dort werden noch weiter fallen/Kurs der Anleihen steigt) aber ich möchte wenn jemand mitgegangen ist, jetzt abschließen!

Das ist aber keine Kaufempfehlung sondern nur mal eine Überlegung ob dieser Nickelwert nach dem totalen Verfall des wichtigen Metalles nicht eine langfristige Überlegung ist!

Wofür soll man sich entscheiden? Pepsi,Novartis, General M. sind ich alle drei TOP! Bei Gilead kann ich nicht mitreden; noch nie betrachtet!

Goldcorp ist auch gut. Leider habe ich nicht an die Löschung der Verkaufsorder wegen Divizahlung gedacht. Einstieg 12 Januar 17,74 € Verkauf wäre 18,38 gewesen am 13 Januar Hoch übrigens 18,66 €. Werde die Aktie noch ein bißchen halten. Vor der Griechenwahl wird der Goldkurs wie die Angst an der Wand noch steigen!

Hat jemand amerikanische zehnjährige Staatsanleihen gekauft? Falls ja, sind schon sehr gute Gewinne angelaufen. Zins bei ca. 2,30 % auf jetzt 1,80 %. Denke es geht zwar noch besser, (also die Zinsen dort werden noch weiter fallen/Kurs der Anleihen steigt) aber ich möchte wenn jemand mitgegangen ist, jetzt abschließen!

Trading Spotlight

Antwort auf Beitrag Nr.: 48.775.520 von Timburg am 14.01.15 17:06:57

Um einen neuen Kauf beurteilen zu können, musst Du mindestens 2-4 Unternehmen aus der Peer Group ebenfalls kennen, um vergleichen zu können, warum welcher Titel wie bewertet ist. Vielleicht legst du erst einmal die Branche fest, bevor eine konkrete Entscheidung getroffen wird ?!?!

VG Mietzi

Zitat von Timburg: Mit Hochprozentern hab ich bisher keine guten Erfahrungen gemacht, weder mit Prospect, noch mit Annaly und auch mit der Banco Santander war/bin ich nicht so recht zufrieden. - Einfache Rechnung: lieber 3% Divi und 20% Kurssteigerung als 8% Divi und (fast) keine Kursgewinne. Oder gar Kursverluste wie bei PSEC.Respekt Timburg, du bist wirklich wählerischer geworden und achtest jetzt auf mehr Qualität, dass finde ich prima.

Um einen neuen Kauf beurteilen zu können, musst Du mindestens 2-4 Unternehmen aus der Peer Group ebenfalls kennen, um vergleichen zu können, warum welcher Titel wie bewertet ist. Vielleicht legst du erst einmal die Branche fest, bevor eine konkrete Entscheidung getroffen wird ?!?!

VG Mietzi

@ Timburg

Da wäre doch auch Drillisch für Dich interessant.

Kurs 31,38€ Prognose 35€ bis 38€ - Dividendenrendite 5,1%

Da wäre doch auch Drillisch für Dich interessant.

Kurs 31,38€ Prognose 35€ bis 38€ - Dividendenrendite 5,1%

Antwort auf Beitrag Nr.: 48.765.128 von Briefmarke am 13.01.15 17:21:00Sei doch froh, Briefmarke. Die Goldcorp kannst heute teurer verkaufen.

Antwort auf Beitrag Nr.: 48.775.415 von bluechip56 am 14.01.15 16:58:55Hi Bluechip,

GIS ist General Mills; Gilead verfolge ich zwar auch, hab aber keine konkreten Kaufpläne.

Mit dem Nachkauf bzw. "verteuern" ist das so `ne Sache: lieber verteuere ich (wie ja auch vor 1-2 Jahren bei Intel und Altria) als dass ich verbilligen muss. Und was die Divi-Rendite betrifft - ich weiß, wir haben da etwas unterschiedliche Meinungen. Mit Hochprozentern hab ich bisher keine guten Erfahrungen gemacht, weder mit Prospect, noch mit Annaly und auch mit der Banco Santander war/bin ich nicht so recht zufrieden. Lieber kaufe ich Werte mit 2-3-4% DR und bin einigermaßen sicher, dass die jedes Jahr stetig steigen.

Glaxo und Santander sind ja noch die besten Beweise aus meiner Anfangszeit, als ich ungefähr dieselben Kriterien hatte wie Du. Also in erster Reihe auf die aktuelle Rendite schauen, ohne die langfristige Entwicklung zu beachten.

Einfache Rechnung: lieber 3% Divi und 20% Kurssteigerung als 8% Divi und (fast) keine Kursgewinne. Oder gar Kursverluste wie bei PSEC.

VG Timburg

GIS ist General Mills; Gilead verfolge ich zwar auch, hab aber keine konkreten Kaufpläne.

Mit dem Nachkauf bzw. "verteuern" ist das so `ne Sache: lieber verteuere ich (wie ja auch vor 1-2 Jahren bei Intel und Altria) als dass ich verbilligen muss.

Und was die Divi-Rendite betrifft - ich weiß, wir haben da etwas unterschiedliche Meinungen. Mit Hochprozentern hab ich bisher keine guten Erfahrungen gemacht, weder mit Prospect, noch mit Annaly und auch mit der Banco Santander war/bin ich nicht so recht zufrieden. Lieber kaufe ich Werte mit 2-3-4% DR und bin einigermaßen sicher, dass die jedes Jahr stetig steigen.Glaxo und Santander sind ja noch die besten Beweise aus meiner Anfangszeit, als ich ungefähr dieselben Kriterien hatte wie Du. Also in erster Reihe auf die aktuelle Rendite schauen, ohne die langfristige Entwicklung zu beachten.

Einfache Rechnung: lieber 3% Divi und 20% Kurssteigerung als 8% Divi und (fast) keine Kursgewinne. Oder gar Kursverluste wie bei PSEC.

VG Timburg

Antwort auf Beitrag Nr.: 48.774.986 von Timburg am 14.01.15 16:24:53@Timburg

Wie ich sehe hast Du vor, Pepsi,PG und Novartis aufzustocken und Gilead neu zu kaufen.

Ich weiß nicht wie hoch die Aufstockung pro Titel ist, aber angesicht der doch mittlerweile hohen Kurse können es nur ca. 20 bis 30 St. pro Titel sein.

Gilead zahlt trotz der guten Performance noch keine Divi.Der Kurs ist doch schon mit knapp 84€ ziemlich hochgelaufen. Eine Spanne von 15€ 2012 bis 90€ 2014 ist schon beachtlich. Möglich ist,daß es noch evtl. um 10% bis 20% hochgehen könnte. Ich weiß es nicht.

Bei den anderen Dreien erhöhst Du Deinen EK Kurs.Damit sinkt Deine Divirendite etwas.Auch da sind die Kurse schon hochgelaufen.

Wenn Du schon im Amiland verstärkt suchst, warum nicht einen besseren Divititel sagen wir mal zwischen 8% und 12%. Es gibt viele ETFs die da auch investieren.

Grüße

Wie ich sehe hast Du vor, Pepsi,PG und Novartis aufzustocken und Gilead neu zu kaufen.

Ich weiß nicht wie hoch die Aufstockung pro Titel ist, aber angesicht der doch mittlerweile hohen Kurse können es nur ca. 20 bis 30 St. pro Titel sein.

Gilead zahlt trotz der guten Performance noch keine Divi.Der Kurs ist doch schon mit knapp 84€ ziemlich hochgelaufen. Eine Spanne von 15€ 2012 bis 90€ 2014 ist schon beachtlich. Möglich ist,daß es noch evtl. um 10% bis 20% hochgehen könnte. Ich weiß es nicht.

Bei den anderen Dreien erhöhst Du Deinen EK Kurs.Damit sinkt Deine Divirendite etwas.Auch da sind die Kurse schon hochgelaufen.

Wenn Du schon im Amiland verstärkt suchst, warum nicht einen besseren Divititel sagen wir mal zwischen 8% und 12%. Es gibt viele ETFs die da auch investieren.

Grüße

05.05.24 · Daniel Saurenz · DAX |

05.05.24 · Christoph Geyer · DAX |

04.05.24 · Robby's Elliottwellen · DAX |

04.05.24 · Daniel Saurenz · DAX |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · Redaktion dts · Dow Jones |

03.05.24 · dpa-AFX · Amgen |

03.05.24 · dpa-AFX · Henkel VZ |

03.05.24 · dpa-AFX · Amgen |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |