Seadrill Partners - offshore LLC - 500 Beiträge pro Seite

eröffnet am 28.02.14 19:01:30 von

neuester Beitrag 07.12.21 14:00:53 von

neuester Beitrag 07.12.21 14:00:53 von

Beiträge: 125

ID: 1.192.029

ID: 1.192.029

Aufrufe heute: 0

Gesamt: 15.547

Gesamt: 15.547

Aktive User: 0

ISIN: MHY7545W1259 · WKN: A2PNC9

1,3000

EUR

+31,98 %

+0,3150 EUR

Letzter Kurs 16.09.19 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,240 | +26,53 | |

| 2,090 | +20,81 | |

| 75,38 | +19,99 | |

| 2,890 | +17,48 | |

| 0,7820 | +12,36 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5500 | -9,03 | |

| 1,0500 | -11,02 | |

| 11,000 | -13,39 | |

| 12,510 | -27,27 | |

| 9,3500 | -28,02 |

ausgegründet von Seadrill;

derzeit 9,4%p.a. Ausschüttung und für MLP noch erträgliche Bilanz

derzeit 9,4%p.a. Ausschüttung und für MLP noch erträgliche Bilanz

aktuelle Präsentation: http://www.seadrillpartners.com/stream_file.asp?iEntityId=14…

Kommt für mich nicht in Frage wegen der steuerlichen Fragen. Nur deswegen eine US-Steuererklärung machen und den persönlichen Steuersatz zu zahlen, finde ich nicht interessant.

Trading Spotlight

Antwort auf Beitrag Nr.: 46.545.125 von DJHLS am 28.02.14 21:15:17grundsätzlich richtig, insoweit als dass die Steuerbelastung höher ist, als bei einer normalen Aktie;

bin mir aber nicht sicher, ob Du die Handhabung genau kennst:

bei mir werden immer 35% von der Ausschüttung in den USA einbehalten, dafür aber netto hier ausgezahlt

ansonsten kein Verwaltungsaufwand

UND: in bestimmten Konstellationen waren auch Veräußerungen bei mir steuerlich unbeachtlich

bin mir aber nicht sicher, ob Du die Handhabung genau kennst:

bei mir werden immer 35% von der Ausschüttung in den USA einbehalten, dafür aber netto hier ausgezahlt

ansonsten kein Verwaltungsaufwand

UND: in bestimmten Konstellationen waren auch Veräußerungen bei mir steuerlich unbeachtlich

Zitat von R-BgO: grundsätzlich richtig, insoweit als dass die Steuerbelastung höher ist, als bei einer normalen Aktie;

bin mir aber nicht sicher, ob Du die Handhabung genau kennst:

bei mir werden immer 35% von der Ausschüttung in den USA einbehalten, dafür aber netto hier ausgezahlt

ansonsten kein Verwaltungsaufwand

UND: in bestimmten Konstellationen waren auch Veräußerungen bei mir steuerlich unbeachtlich

Ich bin mir nicht sicher, ob Du die Handhabung genau kennst. Bei einer MLP verhält es sich m. E. wie bei einem US-REIT, d. h. keine Besteuerung auf Unternehmensebene, dafür aber auf auf Anlegerebene mit dem persönlichen Steuersatz. Eine partnership ist schließlich ein direkte Beteiligung an einem Gewerbe und somit sind Ausschüttungen in D nicht als Kapitalerträge, sondern als gewerbliche Einkünfte zu versteuern.

Ob eine dt. Depotbank das anders handhabt, spielt keine Rolle. Aber falls mich da irren sollte, um so besser. Aber belege bitte mal Deine Ansicht.

Antwort auf Beitrag Nr.: 46.546.685 von DJHLS am 01.03.14 10:31:50Danke für den Widerspruch, der mich dazu veranlasst hat, noch mal nachzubohren.

Leider komme ich zu keinem ganz klaren Ergebnis, sondern nur zu einer eher als einigermassen plausibel zu bezeichnenden Einschätzung:

Grundsätzlich zerfällt das Thema m.E. in die Komplexe Steuerschuld USA und Deutschland.

USA

Du hast auf jeden Fall recht mir der Aussage, dass MLP steuerlich non-Entitäten sind und deswegen die Anleger direkt besteuert werden (verrückterweise sogar in jedem Bundesstaat, in dem die entsprechende Bude aktiv ist). Schöne Erläuterung hier: http://www.naptp.org/documentlinks/Investor_Relations/MLP_10…

Fakt ist ferner, dass zumindest bei MLPs (REITs scheinen mir z.T. doch anders gehandlet zu werden) die Partnership auf Distributions(=Ausschüttungen; NICHT steuerliches Einkommen) "withholding tax" -in Höhe des höchsten möglichen Steuersatzes- an den US-Fiskus abführen muss und nur der verbleibende Betrag an "non-resident Aliens" ausgezahlt wird (siehe z.B.: http://www.crossborderalliance.com/Resources/NRA%20Tax%20gui…, Seite 15/16).

Das waren die 35%, von denen ich sprach. Leider hat sich da was geändert, seit 1.1.2013 werden 39,6% abgezogen und ich habe es erst jetzt wegen dieser Diskussion gemerkt!

Frage ist nun, ob der nonresident-alien tatsächlich eine Steuererklärung in den USA abgeben muss, in der die anteiligen Erträge als Basis für die Steuerschuld und die withholding tax quasi als Steuervorauszhalung eingehen würden. Kann das nicht ausschließen, habe aber den ein oder anderen Verweis auf das DBA gefunden (leider erinnere ich keinen Link mehr, irgendwas mit §22 oder §23), wonach die Sache mit der WT erledigt sein könnte. Wirtschaftlich ist es in den meisten Fällen wahrscheinlich sowieso so, dass man viel zuviel bezahlt hat.

Leider habe ich den Originaltext des DBA trotz längerem Suchen nicht auftreiben können.

=> meine persönliche Faustregel wäre also: ich muss nix machen und wenn ich was machen würde, bekäme ich wahrscheinlich sogar was zurück

Deutschland

In Deutschland ist das ganze Thema unbeachtlich, lediglich Progressionvorbehalt ist zu beachten:

Zitat aus http://uscet.com/invest-usa/hinweis-zur-besteuerung/index.ph…

"2. ERTRAGSBESTEUERUNG VON PERSONENGESELLSCHAFTEN

Personengesellschaften gelten grundsätzlich nicht als Steuersubjekt. Jeder Gesellschafter der Personengesellschaft unterliegt daher der individuellen Besteuerung. Ein Gesellschafter in einer amerikanischen Personengesellschaft (General oder Limited Partnership ) ist daher gemäß der vorgenannten Grundsätze für natürliche Personen zu behandeln.

Erträge der U.S. Betriebsstätte einer Kommanditgesellschaft (Limited Partnership ) sind daher allein in den USA zu versteuern und verbleiben in der Bundesrepublik gemäß dem deutsch-amerikanischen Doppelbesteuerungsabkommen steuerfrei. Die einzige bundesdeutsche Steuerrelevanz besteht darin, dass U.S. Erträge im deutschen Progressionsvorbehalt berücksichtigt werden, die deutsche Steuerprogressionskurve also unter Einschluss der U.S. Erträge errechnet wird.

Die Ertragsbesteuerung der Betriebsstätte einer LLC hängt letztlich von der Klassifizierung der Gewinne des jeweiligen deutschen Finanzamts ab; d.h. wenn die Finanzbehörde die LLC als Personengesellschaft ansieht, entspricht die Besteuerung die der Limited Partnership; anderenfalls kommt es in Deutschland in der Regel zur Nachbesteuerung."

Leider komme ich zu keinem ganz klaren Ergebnis, sondern nur zu einer eher als einigermassen plausibel zu bezeichnenden Einschätzung:

Grundsätzlich zerfällt das Thema m.E. in die Komplexe Steuerschuld USA und Deutschland.

USA

Du hast auf jeden Fall recht mir der Aussage, dass MLP steuerlich non-Entitäten sind und deswegen die Anleger direkt besteuert werden (verrückterweise sogar in jedem Bundesstaat, in dem die entsprechende Bude aktiv ist). Schöne Erläuterung hier: http://www.naptp.org/documentlinks/Investor_Relations/MLP_10…

Fakt ist ferner, dass zumindest bei MLPs (REITs scheinen mir z.T. doch anders gehandlet zu werden) die Partnership auf Distributions(=Ausschüttungen; NICHT steuerliches Einkommen) "withholding tax" -in Höhe des höchsten möglichen Steuersatzes- an den US-Fiskus abführen muss und nur der verbleibende Betrag an "non-resident Aliens" ausgezahlt wird (siehe z.B.: http://www.crossborderalliance.com/Resources/NRA%20Tax%20gui…, Seite 15/16).

Das waren die 35%, von denen ich sprach. Leider hat sich da was geändert, seit 1.1.2013 werden 39,6% abgezogen und ich habe es erst jetzt wegen dieser Diskussion gemerkt!

Frage ist nun, ob der nonresident-alien tatsächlich eine Steuererklärung in den USA abgeben muss, in der die anteiligen Erträge als Basis für die Steuerschuld und die withholding tax quasi als Steuervorauszhalung eingehen würden. Kann das nicht ausschließen, habe aber den ein oder anderen Verweis auf das DBA gefunden (leider erinnere ich keinen Link mehr, irgendwas mit §22 oder §23), wonach die Sache mit der WT erledigt sein könnte. Wirtschaftlich ist es in den meisten Fällen wahrscheinlich sowieso so, dass man viel zuviel bezahlt hat.

Leider habe ich den Originaltext des DBA trotz längerem Suchen nicht auftreiben können.

=> meine persönliche Faustregel wäre also: ich muss nix machen und wenn ich was machen würde, bekäme ich wahrscheinlich sogar was zurück

Deutschland

In Deutschland ist das ganze Thema unbeachtlich, lediglich Progressionvorbehalt ist zu beachten:

Zitat aus http://uscet.com/invest-usa/hinweis-zur-besteuerung/index.ph…

"2. ERTRAGSBESTEUERUNG VON PERSONENGESELLSCHAFTEN

Personengesellschaften gelten grundsätzlich nicht als Steuersubjekt. Jeder Gesellschafter der Personengesellschaft unterliegt daher der individuellen Besteuerung. Ein Gesellschafter in einer amerikanischen Personengesellschaft (General oder Limited Partnership ) ist daher gemäß der vorgenannten Grundsätze für natürliche Personen zu behandeln.

Erträge der U.S. Betriebsstätte einer Kommanditgesellschaft (Limited Partnership ) sind daher allein in den USA zu versteuern und verbleiben in der Bundesrepublik gemäß dem deutsch-amerikanischen Doppelbesteuerungsabkommen steuerfrei. Die einzige bundesdeutsche Steuerrelevanz besteht darin, dass U.S. Erträge im deutschen Progressionsvorbehalt berücksichtigt werden, die deutsche Steuerprogressionskurve also unter Einschluss der U.S. Erträge errechnet wird.

Die Ertragsbesteuerung der Betriebsstätte einer LLC hängt letztlich von der Klassifizierung der Gewinne des jeweiligen deutschen Finanzamts ab; d.h. wenn die Finanzbehörde die LLC als Personengesellschaft ansieht, entspricht die Besteuerung die der Limited Partnership; anderenfalls kommt es in Deutschland in der Regel zur Nachbesteuerung."

Antwort auf Beitrag Nr.: 46.550.427 von R-BgO am 02.03.14 16:56:47Habe jetzt doch das DBA gefunden: http://www.pinkernell.de/dbausa2.htm

und meine Vermutung hinsichtlich USA geringfügig verfestigt,

-von der USA-Anwaltskammer: http://meetings.abanet.org/webupload/commupload/TX334800/new…

Seite 7 - "Partner must file US return to claim refund" und

Seite 20 - "cash distributions.. refunds still cause struggles"

aber auch

Seite 19 - "Filing obligations"

-vom IRS selbst: http://www.irs.gov/pub/irs-pdf/p515.pdf

Seite 34 - Publicly traded Partnerships

bzw. die Logik des ganzen Dokumets läuft darauf raus, dass sie über die withholding taxes sicherstellen wollen, dass jeder genug zahlt und Überzahlungen zurückfordern muss

-und zuletzt: http://www.irs.gov/publications/p501/ar02.html#en_US_2013_pu…

falls man doch filen müsste, dann sollten wenigstens die dort genannten Betragsgrenzen gelten, z.B. für Verheiratete $20.000 p.a.

Gebe aber gerne zu, dass das alles ein bisschen wachsweich ist und ich wahrscheinlich versuche, meine bisherige Verfahrensweise zu rechtfertigen.

Und selbst wenn alles so ist ,wie ich vermute, bleibt der Fakt:

100% minus 39,6% = 60,4%

100% minus AbgSt minus Soli = 73,625%

=> 60,4%/73,625% = 82,46%, d.h. von gleicher Bruttoausschüttung kommt nach diesem Schema 17,54% weniger netto an...

und meine Vermutung hinsichtlich USA geringfügig verfestigt,

-von der USA-Anwaltskammer: http://meetings.abanet.org/webupload/commupload/TX334800/new…

Seite 7 - "Partner must file US return to claim refund" und

Seite 20 - "cash distributions.. refunds still cause struggles"

aber auch

Seite 19 - "Filing obligations"

-vom IRS selbst: http://www.irs.gov/pub/irs-pdf/p515.pdf

Seite 34 - Publicly traded Partnerships

bzw. die Logik des ganzen Dokumets läuft darauf raus, dass sie über die withholding taxes sicherstellen wollen, dass jeder genug zahlt und Überzahlungen zurückfordern muss

-und zuletzt: http://www.irs.gov/publications/p501/ar02.html#en_US_2013_pu…

falls man doch filen müsste, dann sollten wenigstens die dort genannten Betragsgrenzen gelten, z.B. für Verheiratete $20.000 p.a.

Gebe aber gerne zu, dass das alles ein bisschen wachsweich ist und ich wahrscheinlich versuche, meine bisherige Verfahrensweise zu rechtfertigen.

Und selbst wenn alles so ist ,wie ich vermute, bleibt der Fakt:

100% minus 39,6% = 60,4%

100% minus AbgSt minus Soli = 73,625%

=> 60,4%/73,625% = 82,46%, d.h. von gleicher Bruttoausschüttung kommt nach diesem Schema 17,54% weniger netto an...

Zitat von DJHLS:Zitat von R-BgO: grundsätzlich richtig, insoweit als dass die Steuerbelastung höher ist, als bei einer normalen Aktie;

bin mir aber nicht sicher, ob Du die Handhabung genau kennst:

bei mir werden immer 35% von der Ausschüttung in den USA einbehalten, dafür aber netto hier ausgezahlt

ansonsten kein Verwaltungsaufwand

UND: in bestimmten Konstellationen waren auch Veräußerungen bei mir steuerlich unbeachtlich

Ich bin mir nicht sicher, ob Du die Handhabung genau kennst. Bei einer MLP verhält es sich m. E. wie bei einem US-REIT, d. h. keine Besteuerung auf Unternehmensebene, dafür aber auf auf Anlegerebene mit dem persönlichen Steuersatz. Eine partnership ist schließlich ein direkte Beteiligung an einem Gewerbe und somit sind Ausschüttungen in D nicht als Kapitalerträge, sondern als gewerbliche Einkünfte zu versteuern.

Ob eine dt. Depotbank das anders handhabt, spielt keine Rolle. Aber falls mich da irren sollte, um so besser. Aber belege bitte mal Deine Ansicht.

Hinsichtlich der Besteuerung in D bin ich mir jetzt doch recht sicher, siehe §23 (3)a des DBA. Dadrin steht allerdings, dass es bei REITs nicht so ist; vielleicht kommt unsere Divergenz daher.

Etwas ist KLAR!!

Die Steuer auf Kursgewinne entfällt, ist ja keine Aktie.

Ein Freund von mir hat satt verkauft L.P.Anteile, keine Besteuerung ist da erfolgt.

Die Steuer auf Kursgewinne entfällt, ist ja keine Aktie.

Ein Freund von mir hat satt verkauft L.P.Anteile, keine Besteuerung ist da erfolgt.

Antwort auf Beitrag Nr.: 46.592.633 von Dividendenabstauber am 09.03.14 12:07:18ja, nicht in D (außer Progressionsvorbehalt); durchaus aber in USA

Zitat von Dividendenabstauber: Etwas ist KLAR!!

Die Steuer auf Kursgewinne entfällt, ist ja keine Aktie.

Ein Freund von mir hat satt verkauft L.P.Anteile, keine Besteuerung ist da erfolgt.

Du meinst, dass die Bank keine automatische Besteuerung vorgenommen hat. Das heißt aber leider nicht, dass da nichts steuerpflichtig ist, sondern dass die Besteuerung über die Steuerklärung erfolgen muß. Wenn man da die Kurserträge und Dividenden nicht angibt ist das Steuerhinterziehung.

Wie es nun genau zu versteuern ist, sollte man am besten vor dem Kauf vom Steuerberater klären lassen.

Ich als Ösi habe das Depot in Deutschland. Versteuere ja schon seit Jahren.

Erstens einmal, die Bruttosumme der L.P. Ausschüttung muss ich in meiner Einkommenssteuer angeben unter Auslandseinkünfte. Spesen sind aber absetzbar von Depotkosten angefangen. Die US Steuer ist ein voller Abzugsposten. Dies bedeutet wenn ich mir das durchdenke dass ich die Rückerstattung an unseren Fiskus durch leite. In Summe nicht gewonnen.

Aber, das mit der Wertzuwachssteuer dass sie nicht anfällt ist korrekt. Hat mir ein Finanzbeamter der auf der Gewinnmesse in Wien am Stand des Finanzministeriums war bestätigt.

Dürfte bei Euch in Germanien auch so sein. Mein Freund ist Deutscher. Wie er seine Gewinne realisiert hat und er bei der Bank die Abgeltung urgierte war die Antwort fällt bei KG Anteilen nicht an.

Erstens einmal, die Bruttosumme der L.P. Ausschüttung muss ich in meiner Einkommenssteuer angeben unter Auslandseinkünfte. Spesen sind aber absetzbar von Depotkosten angefangen. Die US Steuer ist ein voller Abzugsposten. Dies bedeutet wenn ich mir das durchdenke dass ich die Rückerstattung an unseren Fiskus durch leite. In Summe nicht gewonnen.

Aber, das mit der Wertzuwachssteuer dass sie nicht anfällt ist korrekt. Hat mir ein Finanzbeamter der auf der Gewinnmesse in Wien am Stand des Finanzministeriums war bestätigt.

Dürfte bei Euch in Germanien auch so sein. Mein Freund ist Deutscher. Wie er seine Gewinne realisiert hat und er bei der Bank die Abgeltung urgierte war die Antwort fällt bei KG Anteilen nicht an.

Hat von Euch schon mal jemand das mit dem Progressionsvorbehalt ausprobiert?

Ich hatte im vorigen Jahr zweimal Breitburn (LLP), also ähnlich zu diesem Threat, beim ersten Kauf und Verkauf Gewinn steuerfrei, beim zweiten Kauf und Verkauf Gewinn ebenfalls steuerfrei, dazwischen eine Dividende, die mit 39,6% Ausländischer QSt. belegt wurde, verstehe ich. So und nun zu Deutschland, ich müsste eine Anlage AUS ausfüllen mit der Dividende, bei mir brutto 108,87 Euro, die dem Progressionvorbehalt unterworfen werden. Was würdet Ihr da als Kosten gegenrechnen, die QSt., Kauf-und Verkaufsspesen für die zweite Transaktion, bei der die Dividende anfiel, auch die Kauf- und Verkaufsspesen für die erste Tranaktion im Sinne der Beteiligung an diesem Unternehmen, letzters wohl nicht, aber vielleicht hat jemand eine Meinung.

Danke be.

P.S.: Das tue ich mir nicht noch mal an.

Ich hatte im vorigen Jahr zweimal Breitburn (LLP), also ähnlich zu diesem Threat, beim ersten Kauf und Verkauf Gewinn steuerfrei, beim zweiten Kauf und Verkauf Gewinn ebenfalls steuerfrei, dazwischen eine Dividende, die mit 39,6% Ausländischer QSt. belegt wurde, verstehe ich. So und nun zu Deutschland, ich müsste eine Anlage AUS ausfüllen mit der Dividende, bei mir brutto 108,87 Euro, die dem Progressionvorbehalt unterworfen werden. Was würdet Ihr da als Kosten gegenrechnen, die QSt., Kauf-und Verkaufsspesen für die zweite Transaktion, bei der die Dividende anfiel, auch die Kauf- und Verkaufsspesen für die erste Tranaktion im Sinne der Beteiligung an diesem Unternehmen, letzters wohl nicht, aber vielleicht hat jemand eine Meinung.

Danke be.

P.S.: Das tue ich mir nicht noch mal an.

BRIEF-SEADRILL PARTNERS DECLARES $0.5525 PER UNIT CASH DISTRIBUTION SDLP.N SDRL.OL - RTRS

28-Oct-2014 14:19

OSLO, Oct 28 (Reuters) - Seadrill Partners LLC SDLP.N

Seadrill Partners LLC says its board of directors has declared a quarterly cash distribution of $0.5525 per unit on the quarter ended September 30

The distribution represents an increase of approximately 2% from the Second quarter of 2014.

Year to date in 2014 distributions will have increased from $0.4450 for the fourth quarter of 2013 to $0.5525 for the third quarter of 2014, which equates to 24% increase.

28-Oct-2014 14:19

OSLO, Oct 28 (Reuters) - Seadrill Partners LLC SDLP.N

Seadrill Partners LLC says its board of directors has declared a quarterly cash distribution of $0.5525 per unit on the quarter ended September 30

The distribution represents an increase of approximately 2% from the Second quarter of 2014.

Year to date in 2014 distributions will have increased from $0.4450 for the fourth quarter of 2013 to $0.5525 for the third quarter of 2014, which equates to 24% increase.

aufgestockt

Nov 04, 2014- Seadrill Limited agrees to sell the ultra-deepwater drillship the West Vela to Seadrill Partners

Hamilton, Bermuda, November 4, 2014 - Seadrill Limited (NYSE: SDRL) ("Seadrill" or the "Company") announced today that it has entered into an agreement with Seadrill Partners pursuant to which the Company will sell to Seadrill Capricorn Holdings LLC, Seadrill Partners' 51% owned subsidiary ("Capricorn Holdings"), all of the ownership interests in the entities that own and operate the drillship, the West Vela (the "Vela Acquisition"). The Vela Acquisition, which is expected to close within 3 days, will be accomplished through a series of purchases, contributions and assumption of debt.The West Vela is a 6th generation, dynamically positioned drillship delivered from the Samsung shipyard to its current customer, BP, in November 2013. The West Vela is expected to carry out operations in the U.S. Gulf of Mexico until the end of its contract in November 2020.

The implied purchase price of the Vela Acquisition is $900 million, less $433 million of debt outstanding under the existing facility financing the West Vela. Based on Seadrill Partners' 51% ownership of Capricorn Holdings, its portion of the net purchase price after debt will be $238 million.

Under the terms of the West Vela contract BP is paying a daily rate of $565,000 per day plus approximately $44,000 per day as a mobilization fee paid over the term of the contract. Under the terms of the acquisition agreement Capricorn Holdings will pay Seadrill $40,000 per day of day rate revenue actually received as well as the $44,000 per day mobilization fee. Both payments will cease at the end of the current contract.

Q3-Zahlen kamen heute;

anders als bei Seadrill Ltd. und North Atlantic scheint man die Divi hier durchhalten zu wollen...

anders als bei Seadrill Ltd. und North Atlantic scheint man die Divi hier durchhalten zu wollen...

nochmal aufgestockt

Antwort auf Beitrag Nr.: 49.195.301 von R-BgO am 27.02.15 14:06:53

Wie groß ist der Anteil noc hden Seadrll hält?

Was ist am Partnerbetrieb besser als beim Mutterkonzern?

Die Aktienkure sind ähnlich.Wie groß ist der Anteil noc hden Seadrll hält?

So, der Kurs ist heute bei 3.08 Dollar, Tendenz weiter fallend. Sieht aus, als ob hier ein Ausverkauf ist...

Könnte auch sein, dass die Dividende kleiner wird oder gar ausfallen oder noch schlimmeres...

Könnte auch sein, dass die Dividende kleiner wird oder gar ausfallen oder noch schlimmeres...

SDLP - Seadrill Partners LLC Announces Contract Extensions for the T-15 & T-16

London, United Kingdom, December 8, 2015 - Seadrill Partners LLC (NYSE: SDLP) ("Seadrill Partners" or the "Company") has secured one year contract extensions for the T-15 and T-16 tender rigs with Chevron Thailand Exploration and Production, Ltd. The contracts will now expire in July and August 2019, respectively. The total backlog of the two contract extensions is approximately $80 million. As part of the agreement to extend the contracts, the Company has agreed to a dayrate reduction on the current contracts, effective from October 1, 2015. As a result, the total backlog of the current contracts is reduced by $35 million.

The net effect of this agreement has resulted in an increase of $45 million in total backlog and an additional year of contract coverage for the two units.

SDLP - Seadrill Partners LLC Announces Plan to Reduce Quarterly Cash Distributions

London, United Kingdom, December 18, 2015 - Seadrill Partners LLC (NYSE: SDLP) ("Seadrill Partners" or the "Company") announced today that following the completion of its annual budgeting and forecast cycle it has approved a plan to reduce the quarterly distribution to $0.25 per unit to its common unitholders, down from the current quarterly level of $0.5675. The revised distribution level will take effect in February 2016 upon payment of the fourth quarter 2015 distribution.

The decision to reduce the distribution reflects the continuing challenges in the offshore drilling market. The revised distribution level will provide significant flexibility to manage our medium term obligations and reduce leverage.

This move is expected increase liquidity by over $250 million per year, including the reduction in distributions to non-controlling interests, and the Company expects to continue to set aside cash reserves for maintenance and replacement capex of approximately $200 million per year.

The Company's underlying business remains strong with long term contracts, efficient operations and creditworthy customers. While the market remains challenging, the Company believes its modern fleet is well positioned for a recovery and we continue to seek new contracting opportunities.

Zahlen sind da

weiter noch gute Gewinne,KBV 0,2

Divirendite mit den 25c über 60%

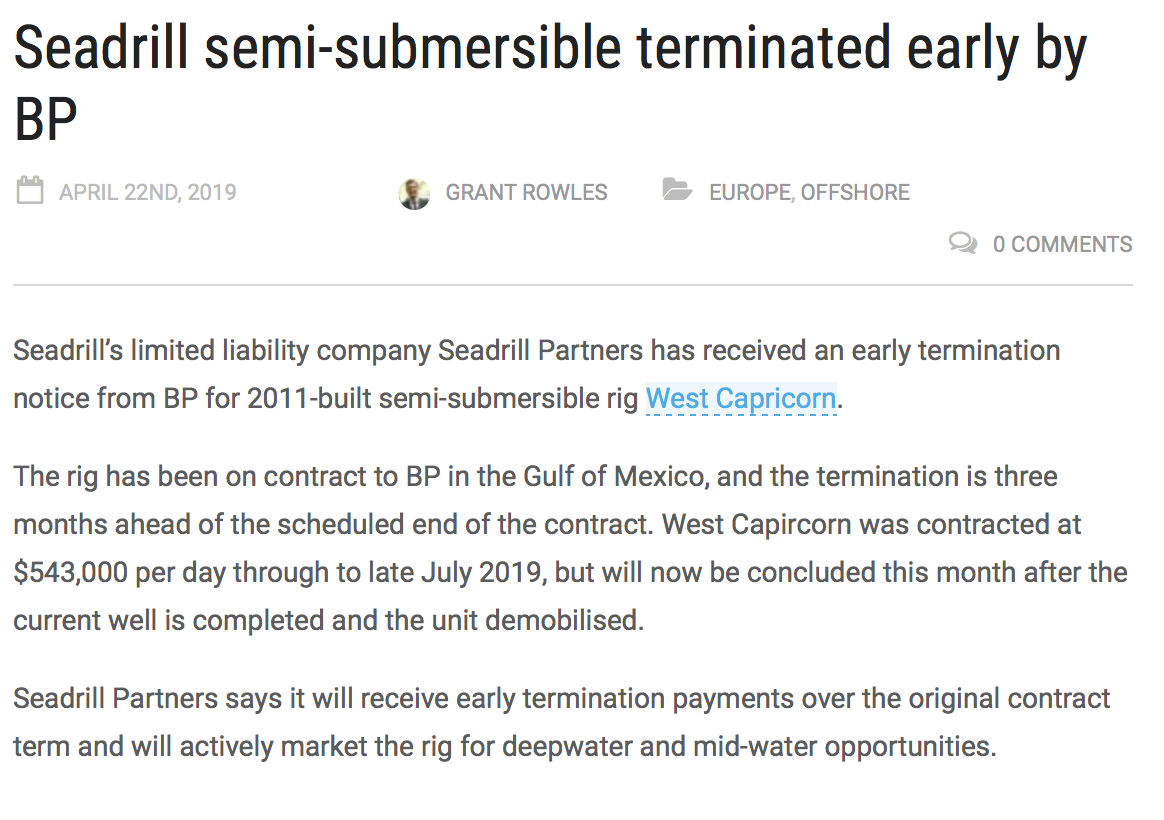

ExxonMobil terminates Seadrill Partners contract

MAY 16TH, 2016 Jason Jiang

Seadrill Partners has announced that it has received a notice of termination for the contract for the drillship West Capella, chartered to ExxonMobil for work at the Usan Field in Nigeria.

In accordance with cancellation for convenience provisions in the contract, Seadrill Partners will receive a payment of around $125m plus other direct costs incurred as a result of the early termination.

The West Capella is currently being marketed for new work and is expected to be in Tenerife during its idle period.

MAY 16TH, 2016 Jason Jiang

Seadrill Partners has announced that it has received a notice of termination for the contract for the drillship West Capella, chartered to ExxonMobil for work at the Usan Field in Nigeria.

In accordance with cancellation for convenience provisions in the contract, Seadrill Partners will receive a payment of around $125m plus other direct costs incurred as a result of the early termination.

The West Capella is currently being marketed for new work and is expected to be in Tenerife during its idle period.

Na dann sollte es ja jetzt schnell up gehen. Vorbörslich ging es die Tage immer wieder mal steil nach oben. Sieht für mich so aus als würde der Kurs immer wieder unten gehalten. Gibts ne Short-Quote?

Potentential nach oben is ja reichlich, wenn der Ölpreis mitspielt..u die meisten Analysten wetten ja mittelfristig auf nen steigenden Ölpreis.

Gruss K.

Potentential nach oben is ja reichlich, wenn der Ölpreis mitspielt..u die meisten Analysten wetten ja mittelfristig auf nen steigenden Ölpreis.

Gruss K.

Antwort auf Beitrag Nr.: 51.844.960 von R-BgO am 26.02.16 13:32:27Divi inzwischen auf 10c gekürzt (immerhin);

der Markt scheint zumindest für die Mutter nicht sehr optimistisch zu sein:

der Markt scheint zumindest für die Mutter nicht sehr optimistisch zu sein:

Antwort auf Beitrag Nr.: 52.421.046 von R-BgO am 17.05.16 12:09:57SDLP - Seadrill Partners Receives Notice of Termination for the West Leo

London, United Kingdom, December 2, 2016 - Seadrill Partners ("SDLP" or "the Company") has received a notice of termination from Tullow Ghana Limited ("Tullow") for the West Leo drilling contract (the "Contract") dated December 1, 2016. Tullow have purported to terminate the Contract by reason of the alleged Force Majeure claim declared in early October 2016, which we have disputed.

Further or alternatively, Tullow has alleged that the Contract has been discharged by frustration. We do not accept that the Contract can be terminated or discharged as alleged and our claim in the English High Court proceedings will be amended to reflect this.

Finally, Tullow has in the further alternative terminated the Contract for its convenience, should it not succeed in its argument that it is entitled to terminate the Contract for Force Majeure or Frustration.

In the event of termination for convenience, Seadrill Partners is entitled to an early termination fee of 60% of the remaining contract backlog, subject to an upward or downward adjustment depending on the work secured for the West Leo over the remainder of the contract term, plus other direct costs incurred as a result of the early termination.

London, United Kingdom, December 2, 2016 - Seadrill Partners ("SDLP" or "the Company") has received a notice of termination from Tullow Ghana Limited ("Tullow") for the West Leo drilling contract (the "Contract") dated December 1, 2016. Tullow have purported to terminate the Contract by reason of the alleged Force Majeure claim declared in early October 2016, which we have disputed.

Further or alternatively, Tullow has alleged that the Contract has been discharged by frustration. We do not accept that the Contract can be terminated or discharged as alleged and our claim in the English High Court proceedings will be amended to reflect this.

Finally, Tullow has in the further alternative terminated the Contract for its convenience, should it not succeed in its argument that it is entitled to terminate the Contract for Force Majeure or Frustration.

In the event of termination for convenience, Seadrill Partners is entitled to an early termination fee of 60% of the remaining contract backlog, subject to an upward or downward adjustment depending on the work secured for the West Leo over the remainder of the contract term, plus other direct costs incurred as a result of the early termination.

Antwort auf Beitrag Nr.: 53.707.548 von R-BgO am 16.11.16 16:02:29

läuft auf Totalverlust für die Aktionäre raus, letztlich scheinen die anstehenden, aus dem cash-flow nicht zu bewältigenden Fälligkeiten der Killer zu sein.

Hoffe sehr, dass es hier besser ausgeht und ziehe dies aus der Fälligkeitsstruktur:

Heute hat sich Seadrill offenbart:

und Infos zur geplanten Restrukturierung der Passivseite rausgelassen;läuft auf Totalverlust für die Aktionäre raus, letztlich scheinen die anstehenden, aus dem cash-flow nicht zu bewältigenden Fälligkeiten der Killer zu sein.

Hoffe sehr, dass es hier besser ausgeht und ziehe dies aus der Fälligkeitsstruktur:

Antwort auf Beitrag Nr.: 54.204.226 von R-BgO am 31.01.17 14:45:11

Das seh ich auch so.

Seadrill selbst war schon längere Zeit nicht mehr investierbar (auch für risk seekers), bei Seadrill Partners stellt sich die Sache ganz anders dar.

Zitat von R-BgO: Hoffe sehr, dass es hier besser ausgeht und ziehe dies aus der Fälligkeitsstruktur:

Das seh ich auch so.

Seadrill selbst war schon längere Zeit nicht mehr investierbar (auch für risk seekers), bei Seadrill Partners stellt sich die Sache ganz anders dar.

Antwort auf Beitrag Nr.: 54.204.331 von charliebraun am 31.01.17 14:54:28BUZZ-Seadrill Partners LLC: Morgan Stanley raises to "overweight"

* Offshore driller's shares jump 10.4 pct to $4.37; Biggest intraday pct gain nearly 2 months

* MS raises to "overweight" from "equal weight"; Raises PT to $8 from $7

* SDLP has the higest contract coverage among offshore drillers after Diamonf Offshore Drilling Inc

* SDLP's backlog now solely from integrated oil cos, a customer base that has been more abiding with

early contract termination clauses - Morgan Stanley analysts

Reuters

* Offshore driller's shares jump 10.4 pct to $4.37; Biggest intraday pct gain nearly 2 months

* MS raises to "overweight" from "equal weight"; Raises PT to $8 from $7

* SDLP has the higest contract coverage among offshore drillers after Diamonf Offshore Drilling Inc

* SDLP's backlog now solely from integrated oil cos, a customer base that has been more abiding with

early contract termination clauses - Morgan Stanley analysts

Reuters

Antwort auf Beitrag Nr.: 54.225.205 von charliebraun am 02.02.17 17:30:08Diamond Offshore Drilling (DO) (Gewinn und FCF viel schlechter als bei SDLP)

Antwort auf Beitrag Nr.: 54.225.205 von charliebraun am 02.02.17 17:30:08golden cross

Antwort auf Beitrag Nr.: 54.375.745 von charliebraun am 21.02.17 19:13:17

Operating revenue of $353.3 million.

Operating income of $164.8 million.

Net income of $207.5 million.

Adjusted EBITDA of $210.4 million.

Cash and cash equivalents of $767.6 million.

Distribution per unit of $0.10 with a coverage ratio of 8.01x.

Economic utilization of 94%.

Order backlog of $2.2 billion and average contract duration of 1.8 years as of February 28, 2017.

https://globenewswire.com/news-release/2017/02/28/928602/0/e…

SDLP - Seadrill Partners LLC Announces Fourth Quarter 2016 Results

February 28, 2017 08:01 ETOperating revenue of $353.3 million.

Operating income of $164.8 million.

Net income of $207.5 million.

Adjusted EBITDA of $210.4 million.

Cash and cash equivalents of $767.6 million.

Distribution per unit of $0.10 with a coverage ratio of 8.01x.

Economic utilization of 94%.

Order backlog of $2.2 billion and average contract duration of 1.8 years as of February 28, 2017.

https://globenewswire.com/news-release/2017/02/28/928602/0/e…

Antwort auf Beitrag Nr.: 54.431.288 von charliebraun am 28.02.17 16:47:38Hab gerade angefangen zu überlegen, ein paar Gewinne mitzunehmen, als das Ding abzustürzen anfing.

Auch wenn das Gerede über das Reinziehen von SDLP in die SDRL-Restrukturierung vmtl. überzogen ist. Mir reicht's trotzdem, danke. Bin mit praktisch allem raus.

Bin mit praktisch allem raus.

Seadrill Partners published its restructuring update.

Previously, the company was believed to be insulated from Seadrill restructuring. It is not so anymore, although there are chances that it can still insulate itself.

This is major news that market decided to ignore, presenting an opportunity to sell Seadrill Partners' units at a decent price.

http://seekingalpha.com/article/4050489-sell-seadrill-partne…

Auch wenn das Gerede über das Reinziehen von SDLP in die SDRL-Restrukturierung vmtl. überzogen ist. Mir reicht's trotzdem, danke.

Bin mit praktisch allem raus.

Bin mit praktisch allem raus. Seadrill Partners published its restructuring update.

Previously, the company was believed to be insulated from Seadrill restructuring. It is not so anymore, although there are chances that it can still insulate itself.

This is major news that market decided to ignore, presenting an opportunity to sell Seadrill Partners' units at a decent price.

http://seekingalpha.com/article/4050489-sell-seadrill-partne…

Antwort auf Beitrag Nr.: 54.434.441 von charliebraun am 28.02.17 21:55:26SDLP - Amendments to Certain Credit Facilities

London, United Kingdom, April 4, 2017 -

Seadrill Partners ("SDLP or the Company") announces today that Seadrill Limited, on behalf of SDLP, and its banking group have agreed to extend a series of key dates as part of Seadrill Limited's ongoing restructuring efforts. Seadrill Limited has reached agreement to extend the milestone to implement a restructuring plan from 30 April to 31 July 2017 and also to extend the related covenant amendments and waivers expiring on 30 June 2017 to 30 September 2017.

These covenants relate to the following secured credit facilities where both parties are guarantors:

-US$1.45 billion facility relating to both the West Vela drillship (owned by Seadrill Partners) and the West Tellus drillship (owned by Seadrill Limited), of which US$342 million was outstanding at the end of 2016 with respect to the West Vela.

-US$420 million facility relating to the West Polaris drillship (owned by Seadrill Partners) of which US$279 million was outstanding at the end of 2016.

-US$440 million facility relating to both the T-15 & T-16 tender rigs (owned by Seadrill Partners) and the West Telesto jack-up (owned by Seadrill Limited) of which US$119 million was outstanding at the end of 2016 with respect to the T-15 & T-16.

These three facilities relate to rigs purchased by the Company from Seadrill Limited which contain identical covenants to those in other Seadrill Limited facilities.

As previously disclosed in our fourth quarter earnings report, Seadrill Partners is working to insulate its debt from events of default that may occur on account of Seadrill Limited's restructuring efforts and to address near-term refinancing requirements. Specifically, Seadrill Partners has proposed the following to the lenders under those three facilities:

-Removal of Seadrill Limited as a guarantor under each of the three facilities and separation of the facilities such that each facility is secured only by Seadrill Partners' assets without recourse to Seadrill Limited or its assets; and,

-Extending the maturity of each of the three facilities by 2.5 years.

We are targeting execution of these amendments on a consensual basis prior to or concurrent with the main Seadrill Limited restructuring agreement. In the event a consensual agreement cannot be reached, we are preparing various contingency plans that may be needed to preserve value and continue operations including seeking waivers of cross default with Seadrill Limited and potential schemes of arrangement and chapter 11 proceedings.

London, United Kingdom, April 4, 2017 -

Seadrill Partners ("SDLP or the Company") announces today that Seadrill Limited, on behalf of SDLP, and its banking group have agreed to extend a series of key dates as part of Seadrill Limited's ongoing restructuring efforts. Seadrill Limited has reached agreement to extend the milestone to implement a restructuring plan from 30 April to 31 July 2017 and also to extend the related covenant amendments and waivers expiring on 30 June 2017 to 30 September 2017.

These covenants relate to the following secured credit facilities where both parties are guarantors:

-US$1.45 billion facility relating to both the West Vela drillship (owned by Seadrill Partners) and the West Tellus drillship (owned by Seadrill Limited), of which US$342 million was outstanding at the end of 2016 with respect to the West Vela.

-US$420 million facility relating to the West Polaris drillship (owned by Seadrill Partners) of which US$279 million was outstanding at the end of 2016.

-US$440 million facility relating to both the T-15 & T-16 tender rigs (owned by Seadrill Partners) and the West Telesto jack-up (owned by Seadrill Limited) of which US$119 million was outstanding at the end of 2016 with respect to the T-15 & T-16.

These three facilities relate to rigs purchased by the Company from Seadrill Limited which contain identical covenants to those in other Seadrill Limited facilities.

As previously disclosed in our fourth quarter earnings report, Seadrill Partners is working to insulate its debt from events of default that may occur on account of Seadrill Limited's restructuring efforts and to address near-term refinancing requirements. Specifically, Seadrill Partners has proposed the following to the lenders under those three facilities:

-Removal of Seadrill Limited as a guarantor under each of the three facilities and separation of the facilities such that each facility is secured only by Seadrill Partners' assets without recourse to Seadrill Limited or its assets; and,

-Extending the maturity of each of the three facilities by 2.5 years.

We are targeting execution of these amendments on a consensual basis prior to or concurrent with the main Seadrill Limited restructuring agreement. In the event a consensual agreement cannot be reached, we are preparing various contingency plans that may be needed to preserve value and continue operations including seeking waivers of cross default with Seadrill Limited and potential schemes of arrangement and chapter 11 proceedings.

Antwort auf Beitrag Nr.: 54.434.441 von charliebraun am 28.02.17 21:55:26Seadrill hat massive Finanzprobleme.

Wie sieht es bei den Seadrill Partners aus?

Wie sieht es bei den Seadrill Partners aus?

Antwort auf Beitrag Nr.: 55.124.921 von kainza am 12.06.17 14:57:44

Lesen!

Postings #30 und #37

Um 3$ gehe ich mal die Spekulation um eine erfolgreiche Abgrenzung gegenüber dem SDRL-Restructuring ein. Mich wundert es eigentlich, dass bei den aktuellen Ölpreisen beide Aktien nicht noch deutlich tiefer stehen.

Antwort auf Beitrag Nr.: 54.673.199 von R-BgO am 04.04.17 14:28:07

nachdem es bis hierher gut gegangen ist, zocke ich mal und habe drastisch verbilligt

kleinere Position hier eingegangen; hatte die schon mal früher mit entsprechenden Folgen.

Goldman Sachs Group Inc. raised its stake in Seadrill Partners LLC (NASDAQ:SDLP) by 11.4% during the second quarter, according to its most recent filing with the Securities and Exchange Commission.

=> das heisst nichts iSv "Qualität, die steigen wird"; aber sie tun es - das zählt.

(aus: https://www.dispatchtribunal.com/2017/11/06/seadrill-partner…)

Goldman Sachs Group Inc. raised its stake in Seadrill Partners LLC (NASDAQ:SDLP) by 11.4% during the second quarter, according to its most recent filing with the Securities and Exchange Commission.

=> das heisst nichts iSv "Qualität, die steigen wird"; aber sie tun es - das zählt.

(aus: https://www.dispatchtribunal.com/2017/11/06/seadrill-partner…)

2017Q3 - SDLP --> -1%

HighlightsOperating revenue of $276.8 million.

Operating income of $148.5 million.

Net income of $78.8 million.

Adjusted EBITDA of $161.2 million.

Cash and cash equivalents of $845.3 million.

Economic utilization of 98%.

Order backlog of $1.7 billion and average contract duration of 1.3 years as of November 21, 2017.

aus: http://www.seadrillpartners.com/investor-relations/news-rele…

nebenbei bemerkt: läppische market cap von USD345m => der Markt glaubt es nicht --> -1% z.Z.

lt. GF:

- debt USD3.5b, leicht abnehmend

- Piotroski F-Score: 7 --> ein Tick unter "Value"

Antwort auf Beitrag Nr.: 46.550.831 von R-BgO am 02.03.14 19:02:22Hast du eigentlich ein Form 1042-s vom Broker bekommen? Dann ist für uns Ausländer wohl keine US-Steuererklärung nötig:

https://csttax.com/blog/income-tax-return-filing-requirement…

https://www.irs.gov/pub/irs-pdf/f1042s.pdf

https://csttax.com/blog/income-tax-return-filing-requirement…

https://www.irs.gov/pub/irs-pdf/f1042s.pdf

Antwort auf Beitrag Nr.: 56.580.575 von startvestor am 01.01.18 00:51:46Eine andere Alternative könnten noch CFD oder Optionen sein:

http://www.nasdaq.com/symbol/sdlp/option-chain?callput=call&…

http://www.nasdaq.com/symbol/sdlp/option-chain?callput=call&…

Deferral of Fourth Quarter Distribution Decision

https://www.twst.com/update/seadrill-partners-llc-sdlp-defer…=>

London, United Kingdom, January 31, 2018 - Seadrill Partners LLC ('SDLP' or 'the Company') announces that it has deferred its fourth quarter 2017 distribution decision pending completion of an agreement with its lenders related to its $2.8 billion Term Loan B ('TLB') credit facility.

The Company has an agreement in principle, subject to final documentation, with TLB lenders representing approximately 50% of amounts outstanding related to certain amendments to the TLB credit agreement.

Consent of lenders representing greater than 50% of TLB amounts outstanding and secured lending banks representing greater than 66 2/3% of amounts outstanding in each of the Company's three secured bank facilities are required to complete the agreement.

Antwort auf Beitrag Nr.: 56.976.128 von faultcode am 08.02.18 18:20:08M.E. eine sehr gute Nachricht, dass die Schulden neu verhandelt werden. Die Dividende werden sie später zahlen, leider habe ich nur einen CFD.

Im aktuellen Gesamtmarkt aber eh egal.

Im aktuellen Gesamtmarkt aber eh egal.

SDLP - Amended Term Loan B Credit Agreement

http://www.seadrillpartners.com/investor-relations/news-rele…=>

...Seadrill Partners LLC ("SDLP" or "the Company") announces that it has filed a 6-K containing an amended Term Loan B ("TLB") credit agreement reflecting an agreement reached with the required majority of TLB lenders to waive the leverage covenant until the maturity of the TLB in February 2021.

In connection with entering into the amended TLB credit agreement, we have agreed to several terms, including but not limited to, increasing the applicable margin by 3%, a par prepayment contingent on the successful outcome of certain ongoing litigation, adding the West Vencedor as collateral and certain amendments relating to cash movements outside of the TLB collateral group.

The required majority of TLB lenders representing greater than 50% of amounts outstanding has been reached and documentation is agreed. This agreement will become effective upon receiving consent from secured lending banks representing greater than 66 2/3% of amounts outstanding in each of the Company's three secured bank facilities and after satisfying customary closing conditions. The secured lending bank credit approval process is well advanced and we expect it to conclude in the coming weeks.

--> +3% z.Z. an NYSE -- geht doch...

Antwort auf Beitrag Nr.: 57.014.565 von faultcode am 13.02.18 16:03:44

https://www.sec.gov/Archives/edgar/data/1553467/000119312518…

Zinsmarge von 2% auf 5% bzw. von 3% auf 6% ist ein Wort.

Außerdem gibt es Einiges an Cash-Puffer language, die ich auf die Schnelle nicht durchschaue.

Sehe das zusammenfassend so:

die Gläubiger scheinen (noch?) nicht drauf aus zu sein, debt-to-equity zu gehen, sondern ziehen es vor, die Darlehen (erstmal?) weiterlaufen zu lassen und lassen sich das fürstlich vergüten;

wenn SDLP nicht irgendwann Anschlußvermietungen hinbringt, geht eh' das Licht aus und sie hoffen, dass eine Verwertung der drillships ihnen die ausstehende Kohle dann zurückbringt

Es ist sicher ein Vorteil, wenn sie wieder ausschütten (dürfen),

aber teuer erkauft:https://www.sec.gov/Archives/edgar/data/1553467/000119312518…

Zinsmarge von 2% auf 5% bzw. von 3% auf 6% ist ein Wort.

Außerdem gibt es Einiges an Cash-Puffer language, die ich auf die Schnelle nicht durchschaue.

Sehe das zusammenfassend so:

die Gläubiger scheinen (noch?) nicht drauf aus zu sein, debt-to-equity zu gehen, sondern ziehen es vor, die Darlehen (erstmal?) weiterlaufen zu lassen und lassen sich das fürstlich vergüten;

wenn SDLP nicht irgendwann Anschlußvermietungen hinbringt, geht eh' das Licht aus und sie hoffen, dass eine Verwertung der drillships ihnen die ausstehende Kohle dann zurückbringt

Antwort auf Beitrag Nr.: 57.015.627 von R-BgO am 13.02.18 17:44:44Mir sind die 200 Seiten von dem Vertrag echt zu viel. Na ja, Vladimir hat's wenigstens überflogen, passt auch zu deiner Analyse:

https://seekingalpha.com/article/4146289-seadrill-partners-n…

SDLP hat jetzt erst mal weitestgehend Ruhe vor den Gläubigern und 2021 ist noch weit weg. Umschulden wollten die Gläubiger leider noch nicht, aber das wird schon noch kommen. Zur Not muss SDLP halt rechtzeitig eine Anleihe aufnehmen.

Ich sehe hier weiter viel Kurspotenzial.

https://seekingalpha.com/article/4146289-seadrill-partners-n…

SDLP hat jetzt erst mal weitestgehend Ruhe vor den Gläubigern und 2021 ist noch weit weg. Umschulden wollten die Gläubiger leider noch nicht, aber das wird schon noch kommen. Zur Not muss SDLP halt rechtzeitig eine Anleihe aufnehmen.

Ich sehe hier weiter viel Kurspotenzial.

Seadrill Partners LLC Announces Fourth Quarter 2017 Results

http://www.seadrillpartners.com/investor-relations/news-rele…=>

Highlights

* Operating revenue of $256.3 million.

* Operating income of $60.1 million.

* Net income of $33.1 million.

* Adjusted EBITDA of $137.9 million.

* Cash and cash equivalents of $848.6 million.

* Economic utilization of 95%.

* Order backlog of $1.5 billion and average contract duration of 1.5 years as of February 22, 2018.

* The Company has received all required lender consents for a waiver of the Term Loan B ("TLB") leverage covenant until the maturity of the TLB in February 2021, subject to customary closing conditions.

* A distribution has been declared with respect to the fourth quarter ended December 31, 2017 of $0.10 per unit, in line with the third quarter distribution. This cash distribution will be paid on or about March 12, 2018 to all unitholders of record as of the close of business on March 5, 2018.

Antwort auf Beitrag Nr.: 57.096.612 von faultcode am 22.02.18 23:41:29Der Ausblick auf Q1 (op. Gewinn = 4 Mio. USD) ist äußerst bescheiden. Die 5 inaktiven Rigs tun richtig weh.

Seadrill Partners Announces Contract Award for the West Capella

http://www.seadrillpartners.com/investor-relations/news-rele…=>

London, United Kingdom, March 19, 2018 - Seadrill Partners LLC ("SDLP" or "the Company") has secured a one well contract with Repsol Aruba, B.V for the West Capella in Aruba

The contract is expected to commence in June 2018 after completing the unit's current contract with Repsol in Gabon and backlog is expected to be approximately $6.4 million...

2018Q1

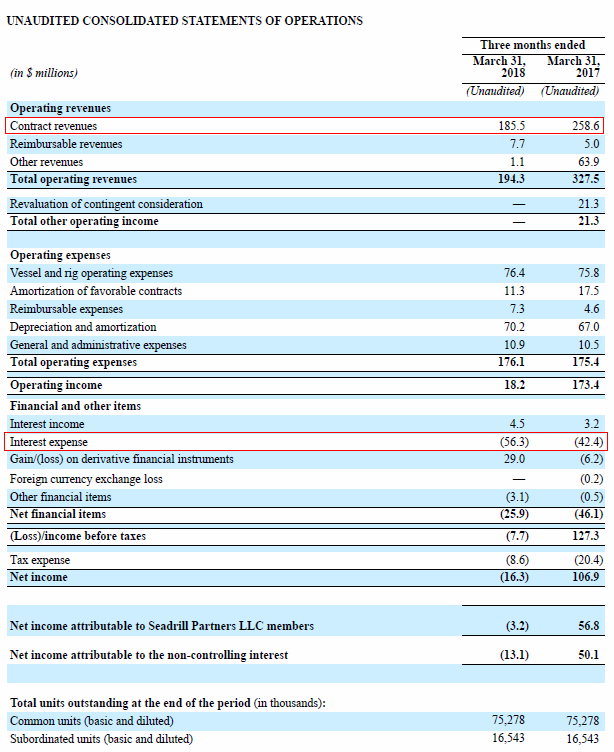

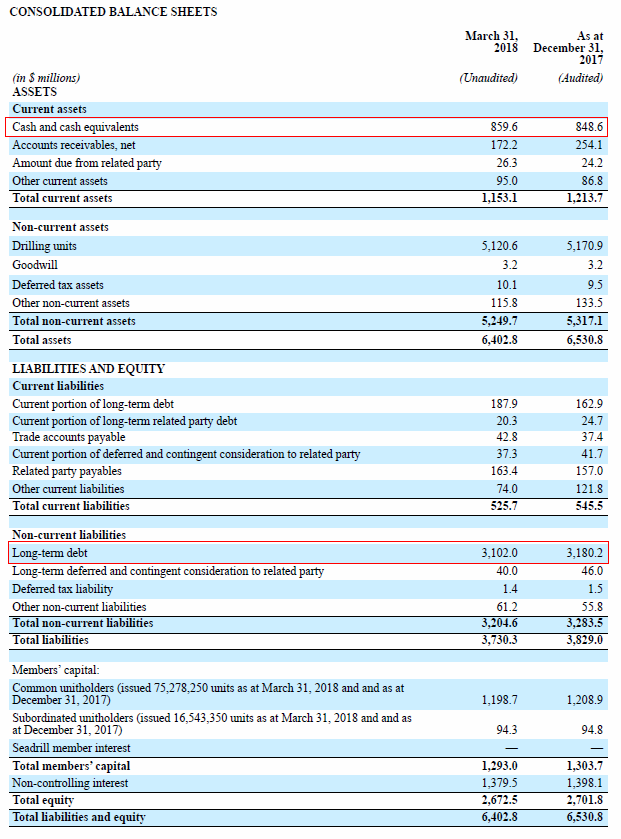

http://www.seadrillpartners.com/investor-relations/news-rele…=>

Highlights

• Operating revenue of $194.3 million.

• Operating income of $18.2 million.

• Net loss of $16.3 million.

• Adjusted EBITDA of $96.9 million.

• Cash and cash equivalents of $859.6 million.

• Economic utilization of 93%. Excluding downtime for planned maintenance, utilization was 98%.

• Order backlog of $1.3 billion as of May 24, 2018.

• 10 cent per common unit distribution for the first quarter of 2018.

...

=> weiter unten:

While there was no Distributable Cash Flow for the quarter, the Company declared a 10 cent per common unit distribution based upon improving activity in the offshore drilling market, our liquidity position and the recent conclusion of the TLB leverage covenant waiver and maturity extensions of the bank facilities.

=> das dient dazu die Dividenden-Rendite bei z.Z. immer noch ~10% zu halten, weniger aus den oben angegebenen Gründen

__

Antwort auf Beitrag Nr.: 57.823.460 von faultcode am 24.05.18 14:36:57

=>

London, United Kingdom, July 3, 2018 - Seadrill Partners LLC ("SDLP" or "the Company") announces today that the English High Court has ruled in favor of its subsidiary Seadrill Ghana Operations Limited ("Seadrill Ghana") relating to the early termination of the West Leo contract by Tullow Ghana Limited ("Tullow").

Seadrill Ghana was seeking to recover standby and force majeure rates and early termination fees of $278 million plus interest and legal expenses. The English High Court has ruled that a total sum of approximately $273 million is either payable to Seadrill Ghana if a suitable parent company guarantee from the Company is provided or into court within 14 days of today's judgment.

Tullow has indicated that it is considering its options to appeal to the Court of Appeal after an initial application for permission to appeal was rejected by the presiding judge at today's hearing.

All figures above are quoted inclusive of applicable withholding tax and VAT. Seadrill Ghana estimates that the net judgment sum due (inclusive of interest and legal expenses) will be around $250 million...

Seadrill Partners Awarded 3 million in High Court Ruling for Early Termination of the West Leo

http://www.seadrillpartners.com/investor-relations/news-rele…=>

London, United Kingdom, July 3, 2018 - Seadrill Partners LLC ("SDLP" or "the Company") announces today that the English High Court has ruled in favor of its subsidiary Seadrill Ghana Operations Limited ("Seadrill Ghana") relating to the early termination of the West Leo contract by Tullow Ghana Limited ("Tullow").

Seadrill Ghana was seeking to recover standby and force majeure rates and early termination fees of $278 million plus interest and legal expenses. The English High Court has ruled that a total sum of approximately $273 million is either payable to Seadrill Ghana if a suitable parent company guarantee from the Company is provided or into court within 14 days of today's judgment.

Tullow has indicated that it is considering its options to appeal to the Court of Appeal after an initial application for permission to appeal was rejected by the presiding judge at today's hearing.

All figures above are quoted inclusive of applicable withholding tax and VAT. Seadrill Ghana estimates that the net judgment sum due (inclusive of interest and legal expenses) will be around $250 million...

SDLP ist keine "MLP", sondern eine LLC mit Rechtssitz auf Bermuda; operativ und steuerlich in UK!

(weiter oben wird auf das Thema auch schon indirekt eingegangen)..mir ist gerade etwas nebenbei aufgefallen: der Thread-Header: "Seadrill Partners - offshore MLP"

=> "MLP" für eine U.S. Master Limited Partnership mit besonderer steuerlicher Behandlung (in den USA) im Ggs. zu einer "normalen" Corporation (in den USA); cf. https://de.wikipedia.org/wiki/Master_Limited_Partnership

=> das ist hier nicht der Fall!

=> nach Eigenangaben (*):

Seadrill Partners LLC is organized in the Republic of the Marshall Islands and resident in the United Kingdom for taxation purposes.

We do not conduct business or operate in the Republic of the Marshall Islands, and we are not subject to income, capital gains, profits or other taxation under current Marshall Islands law. As a tax resident of the United Kingdom, we are subject to tax on income earned from sources within the United Kingdom...

=> also: SDLP wird nicht wie eine MLP behandelt - und ist auch keine, sondern eine LLC mit Haupthandelsplatz an der NYSE:

Pursuant to an exception under the NYSE listing standards for foreign private issuers, Seadrill Partners LLC, a Marshall Islands limited liability company (the "Company"), is not required to comply with the corporate governance practices followed by U.S. companies under the NYSE listing standards.

aus: http://www.seadrillpartners.com/investor-relations/corporate…

Ein von mehreren Schnittpunkten mit einer US-MLP gibt es aber:

• genau genommen werden unter der ISIN MHY7545W1093 keine Aktien (also (common) "stocks") gehandelt, sondern (common) "Units"

=> und statt Aktionären gibt es hier eben "Unitholders".

=> durch den Hpt.-Handelsplatz NYSE findet man alle Dokumente bei EDGAR/SEC:

https://www.sec.gov/cgi-bin/browse-edgar?CIK=sdlp&Find=Searc…

=> z.B.: (*)

https://www.sec.gov/Archives/edgar/data/1553467/000162828018…

=> aus Form 20-F for the fiscal year ended December 31, 2017:

Address of Principal Executive Offices:

SEADRILL PARTNERS LLC

2nd floor, Building 11

Chiswick Business Park

566 Chiswick High Road

London

W4 5YS, United Kingdom

=> d.h., genau genommen hat SDLP nicht mal eine Briefkasten-Anschrift auf Bermuda (+)!

Man beachte:

Marshall's Island is a small island within the Great Sound of Bermuda.

=> man beachte auch:

Bermuda ist ein britisches Überseegebiet (im Atlantik).

=> also: Seadrill Partners LLC ist eine britische Company mit Rechtssitz auf Bermuda.

Antwort auf Beitrag Nr.: 58.129.280 von faultcode am 03.07.18 20:17:16

=> d.h., manche "Seadrill"-Einheiten haben durchaus eine (Post-)Anschrift auf Bermuda...

SDLP ist eine LLC mit Rechtssitz auf Bermuda; operativ und steuerlich in UK (b)

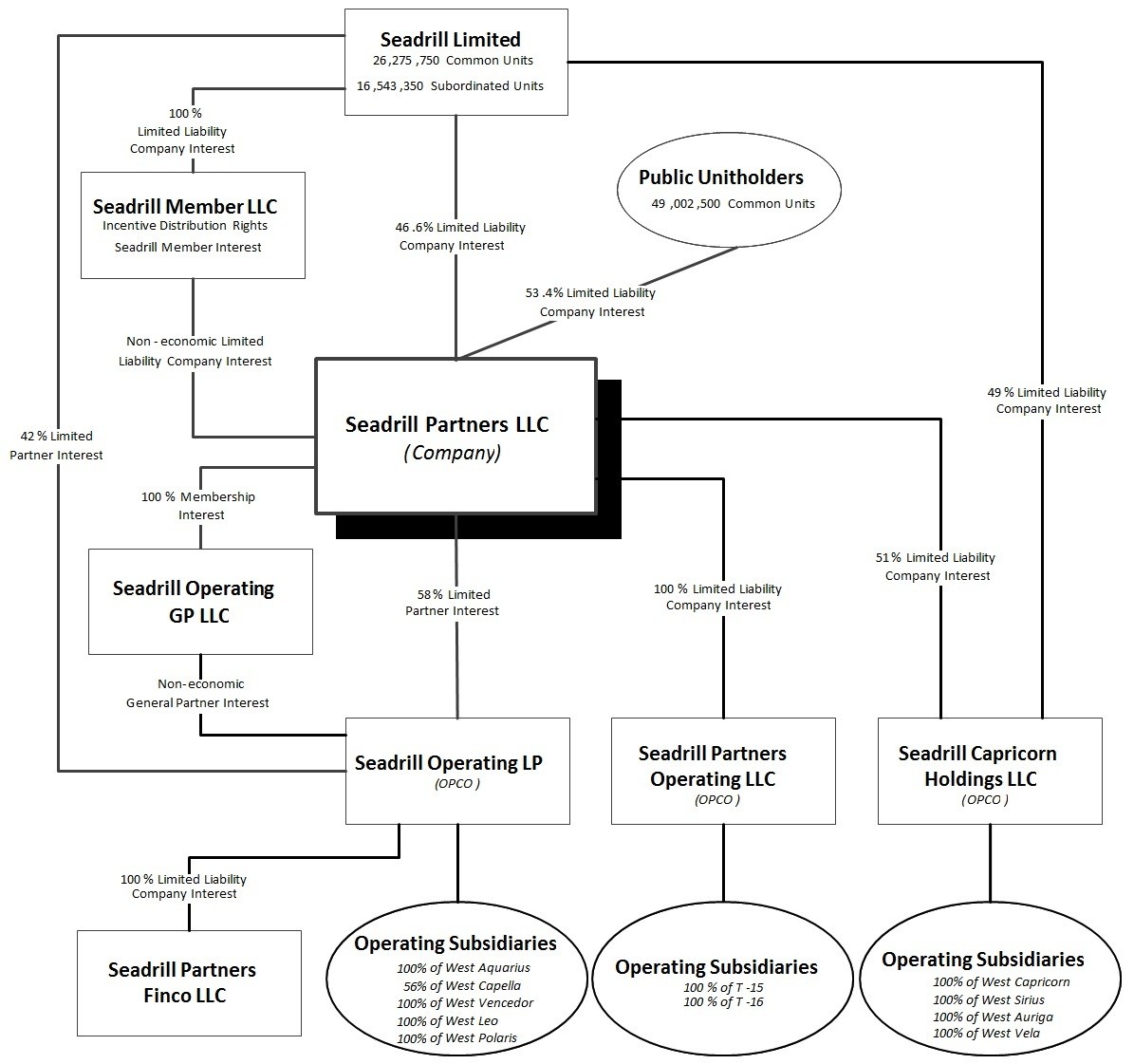

Damit die Sache aber nicht zu einfach wird, aus oben (+) das Organigramm, wie alle "Seadrill"-Einheiten so zusammenhängen (zum 31.12.2017):

=> d.h., manche "Seadrill"-Einheiten haben durchaus eine (Post-)Anschrift auf Bermuda...

Antwort auf Beitrag Nr.: 58.129.340 von faultcode am 03.07.18 20:20:46Es wäre mir aus steuerlichen Gründen deutlich lieber, wenn für SDLP diese "Partnership"-Regeln nicht gelten würden. Aber sie heißen nicht umsonst "Partners" und wurden genau deshalb aus Seadrill (SDRL) ausgegliedert - über diverse Schritte und letztendlich gehts um die Seadrill Operating LP:

https://www.sec.gov/Archives/edgar/data/1553467/000119312514…

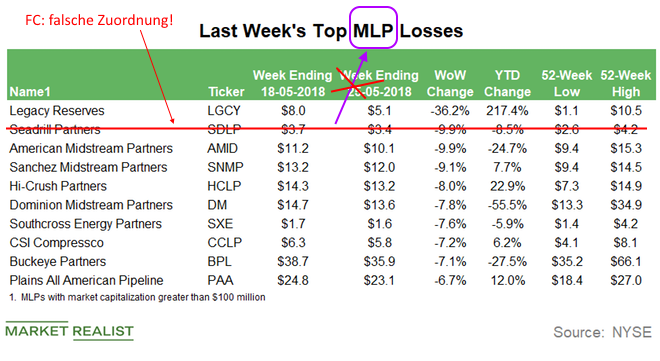

Bin natürlich kein US-Steueberater, aber in diversen News, v.a. von "Marketrealist" werden sie nun mal auch unter den LPs geführt.

https://marketrealist.com/2018/05/top-mlp-losses-in-the-week…

https://www.sec.gov/Archives/edgar/data/1553467/000119312514…

Bin natürlich kein US-Steueberater, aber in diversen News, v.a. von "Marketrealist" werden sie nun mal auch unter den LPs geführt.

https://marketrealist.com/2018/05/top-mlp-losses-in-the-week…

Antwort auf Beitrag Nr.: 58.137.197 von startvestor am 04.07.18 16:58:20

=> für SDLP gelten keine US-MLP-Regeln (MLP = Master Limited Partnership)

=> ich sehe das als vorteilhaft an für deutsche Anleger aus Steuersicht. Hier gilt massgeblich (günstiges) britisches Steuerrecht mit keiner Quellensteuer, aber eben normaler deutscher Steuer auf Kapitaleinkünfte. (Vor dem Brexit! Wer weiss, was danach kommt... ): https://boerse.ard.de/anlagestrategie/steuern/achtung-bei-au…

): https://boerse.ard.de/anlagestrategie/steuern/achtung-bei-au…

Aber Obacht:

• manche US-MLP nennen sich nur L.P. = "Limited Partnership", und manche nur "Partners" ---> siehe PwC-Liste unten.

Tipp (auch nach persönlicher Erfahrung):

• manche dt.Banken/Broker machen hier gerne mal Fehler. U.U. auch bei SDLP, deren Units in den USA lagern (mit NYSE als Haupthandelsplatz) und die eben nativ in USD Distributions ausschüttet

=> das heisst nicht, dass damit US-Quellensteuerpflicht gegeben ist. Es kann aber sein, dass die Rechtsberatung dieser dt.Bank in vorauseilendem Gehorsam aus dem Fenster springt --> dann anderes Bankkonto in Deutschland, wenn man unbedingt SDLP-Units haben möchte.

(Nebenbei: US-MLP's für dt.Steuerpflichtige kann ich auch nicht empfehlen mit dem Ziel, dort "günstig" Distributions einzusammeln. Dieser Fall liegt hier aber nicht vor...)

(b)

=> "Partners" ist allgemein, und eben nicht notwendigerweise eine US-MLP, wie z.B. aus unten:

• HCLP --> https://www.taxpackagesupport.com/HCLP

• AMID --> https://www.taxpackagesupport.com/americanmidstream

(c)

Woran erkennt man sicher (auch), ob eine "Partnership" eine US-MLP ist?

=> ganz einfach:

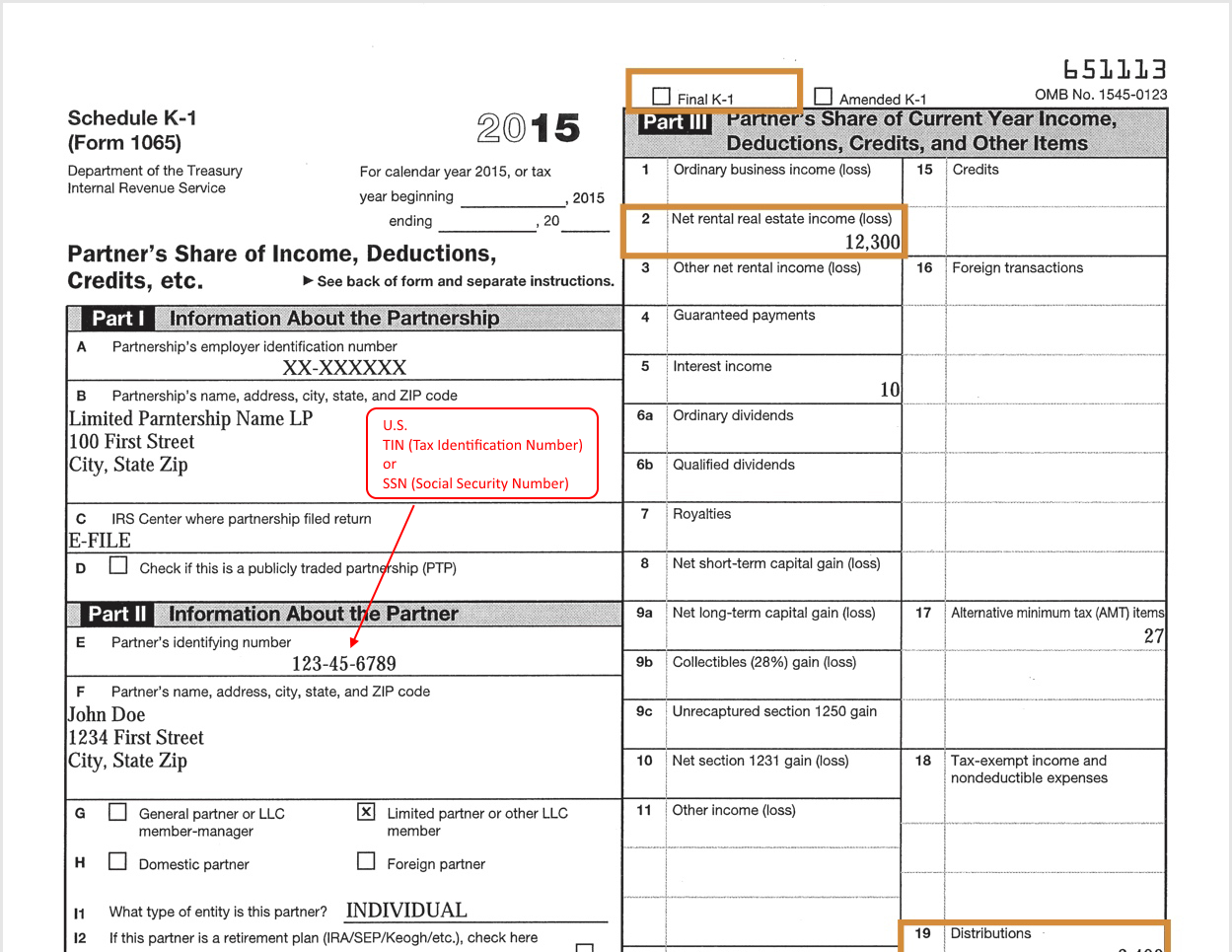

• jede US-MLP gibt jährlich ein sogenanntes K-1-Formular ("Form 1065, U.S. Return of Partnership Income") heraus (nach Anmeldung), individuell für ihre Unitholders, damit diese, wenn erforderlich, eine US-Einkommensteuer-Erklärung damit machen können.

Als massgeblich kann diese Seite von PwC gelten, die diesen Service für alle(?) US-MLP-Unitholders übernimmt: https://www.taxpackagesupport.com/

=> alles was da gelistet ist, kann als "US-MLP-artig" gelten.

=> in dieser Liste ist kein Seadrill enthalten => q.e.d.

(d)

=> absolut sträflicher Fehler von marketrealist.com --> ist aber eben nur eine Finanzfolklore-Seite, die man für solche Fragen besser nicht zu Rate ziehen sollte:

=> ich bin aber nun nicht derjenige, der anfängt das Internet bzgl. US-MLP's zu bereinigen

(e)

=> nicht nur. Es geht operativ (z.Z.) um alle "Seadrill"-OpCo's (Operating Companies) -- siehe oben das Diagramm.

Denn als SDLP-Unitholder habe ich ja indirekt über viele Ecken - entsprechend der "Interests" von SDLP - Eigentumsanteile an Assets, die eben von diesen OpCo's (indirekt) betrieben werden. Das sind zum 31.12.2017:

• Seadrill Operating LP: SDLP mit 58%

• Seadrill Partners Operating LLC: SDLP mit 100%

• Seadrill Capricorn Holdings LLC: SDLP mit 51%

=> das sind alles Unternehmen mit Rechts- und Steuersitz ausserhalb der USA.

US-"MLP" --> (IRS) "K-1"-Formular (f1065)

(a)Zitat von startvestor: Es wäre mir aus steuerlichen Gründen deutlich lieber, wenn für SDLP diese "Partnership"-Regeln nicht gelten würden.

=> für SDLP gelten keine US-MLP-Regeln (MLP = Master Limited Partnership)

=> ich sehe das als vorteilhaft an für deutsche Anleger aus Steuersicht. Hier gilt massgeblich (günstiges) britisches Steuerrecht mit keiner Quellensteuer, aber eben normaler deutscher Steuer auf Kapitaleinkünfte. (Vor dem Brexit! Wer weiss, was danach kommt...

): https://boerse.ard.de/anlagestrategie/steuern/achtung-bei-au…

): https://boerse.ard.de/anlagestrategie/steuern/achtung-bei-au…Aber Obacht:

• manche US-MLP nennen sich nur L.P. = "Limited Partnership", und manche nur "Partners" ---> siehe PwC-Liste unten.

Tipp (auch nach persönlicher Erfahrung):

• manche dt.Banken/Broker machen hier gerne mal Fehler. U.U. auch bei SDLP, deren Units in den USA lagern (mit NYSE als Haupthandelsplatz) und die eben nativ in USD Distributions ausschüttet

=> das heisst nicht, dass damit US-Quellensteuerpflicht gegeben ist. Es kann aber sein, dass die Rechtsberatung dieser dt.Bank in vorauseilendem Gehorsam aus dem Fenster springt --> dann anderes Bankkonto in Deutschland, wenn man unbedingt SDLP-Units haben möchte.

(Nebenbei: US-MLP's für dt.Steuerpflichtige kann ich auch nicht empfehlen mit dem Ziel, dort "günstig" Distributions einzusammeln. Dieser Fall liegt hier aber nicht vor...)

(b)

Zitat von startvestor: ...Aber sie heißen nicht umsonst "Partners" und wurden genau deshalb aus Seadrill (SDRL) ausgegliedert.

=> "Partners" ist allgemein, und eben nicht notwendigerweise eine US-MLP, wie z.B. aus unten:

• HCLP --> https://www.taxpackagesupport.com/HCLP

• AMID --> https://www.taxpackagesupport.com/americanmidstream

(c)

Woran erkennt man sicher (auch), ob eine "Partnership" eine US-MLP ist?

=> ganz einfach:

• jede US-MLP gibt jährlich ein sogenanntes K-1-Formular ("Form 1065, U.S. Return of Partnership Income") heraus (nach Anmeldung), individuell für ihre Unitholders, damit diese, wenn erforderlich, eine US-Einkommensteuer-Erklärung damit machen können.

Als massgeblich kann diese Seite von PwC gelten, die diesen Service für alle(?) US-MLP-Unitholders übernimmt: https://www.taxpackagesupport.com/

=> alles was da gelistet ist, kann als "US-MLP-artig" gelten.

=> in dieser Liste ist kein Seadrill enthalten => q.e.d.

(d)

Zitat von startvestor: ...Bin natürlich kein US-Steueberater, aber in diversen News, v.a. von "Marketrealist" werden sie nun mal auch unter den LPs geführt.

https://marketrealist.com/2018/05/top-mlp-losses-in-the-week…

=> absolut sträflicher Fehler von marketrealist.com --> ist aber eben nur eine Finanzfolklore-Seite, die man für solche Fragen besser nicht zu Rate ziehen sollte:

=> ich bin aber nun nicht derjenige, der anfängt das Internet bzgl. US-MLP's zu bereinigen

(e)

Zitat von startvestor: ...letztendlich gehts um die Seadrill Operating LP...

=> nicht nur. Es geht operativ (z.Z.) um alle "Seadrill"-OpCo's (Operating Companies) -- siehe oben das Diagramm.

Denn als SDLP-Unitholder habe ich ja indirekt über viele Ecken - entsprechend der "Interests" von SDLP - Eigentumsanteile an Assets, die eben von diesen OpCo's (indirekt) betrieben werden. Das sind zum 31.12.2017:

• Seadrill Operating LP: SDLP mit 58%

• Seadrill Partners Operating LLC: SDLP mit 100%

• Seadrill Capricorn Holdings LLC: SDLP mit 51%

=> das sind alles Unternehmen mit Rechts- und Steuersitz ausserhalb der USA.

Antwort auf Beitrag Nr.: 58.139.522 von faultcode am 04.07.18 21:51:41

• Navios Maritime Partners L.P. (NMM) zum Beispiel mit ISIN = MHY622671029 ist auch keine US-MLP: https://www.wallstreet-online.de/aktien/navios-maritime-part…

=> die ganze(?) "Navios"-Familie ist auch eine Marshall Islands/Bermuda-Geschichte als Rechtssitz, nur eben operativ von Monaco statt von UK aus geführt

=> auch in der "Navios"-Familie ist Haupthandelsplatz die NYSE (home exchange)

=> auch dort ist nicht eine US-MLP dabei. Der Name "Navios" taucht hier also gar nicht auf: https://www.taxpackagesupport.com/

__

offtopic:

• mit den US-MLP gab es zuletzt teilweise grosse Probleme, die bis heute anhalten (--> rutschartige Kursstürze), weil in einem wichtigen Detail das US-Steuerrecht bei MLP's im Zuge der Trump'schen Steuerreform geändert wurde:

Is This Tax Change a Crushing Blow to MLPs?

https://www.fool.com/taxes/2018/03/24/is-this-tax-change-a-c…

=> ich würde meine Hand für den Fortbestand von US-MLP's in den nächsten 5...10 Jahren nicht ins Feuer legen wollen

"Schiffs-Units"

so ganz nebenbei, weil wir eben hier im Thread über Schiffs-Units reden:• Navios Maritime Partners L.P. (NMM) zum Beispiel mit ISIN = MHY622671029 ist auch keine US-MLP: https://www.wallstreet-online.de/aktien/navios-maritime-part…

=> die ganze(?) "Navios"-Familie ist auch eine Marshall Islands/Bermuda-Geschichte als Rechtssitz, nur eben operativ von Monaco statt von UK aus geführt

=> auch in der "Navios"-Familie ist Haupthandelsplatz die NYSE (home exchange)

=> auch dort ist nicht eine US-MLP dabei. Der Name "Navios" taucht hier also gar nicht auf: https://www.taxpackagesupport.com/

__

offtopic:

• mit den US-MLP gab es zuletzt teilweise grosse Probleme, die bis heute anhalten (--> rutschartige Kursstürze), weil in einem wichtigen Detail das US-Steuerrecht bei MLP's im Zuge der Trump'schen Steuerreform geändert wurde:

Is This Tax Change a Crushing Blow to MLPs?

https://www.fool.com/taxes/2018/03/24/is-this-tax-change-a-c…

=> ich würde meine Hand für den Fortbestand von US-MLP's in den nächsten 5...10 Jahren nicht ins Feuer legen wollen

Antwort auf Beitrag Nr.: 58.139.522 von faultcode am 04.07.18 21:51:41Scheint doch eine spannende Frage zu sein. Ich habe ja extra bei CMC Markets CFDs auf SDLP gekauft, um der MLP-Problematik zu entgehen. Und die haben mir heftig Steuern abgezogen auf die "dividendenähnlichen US-Erträge".

Jetzt führt nicht nur Market Realist SDLP als MLP, es gibt auch andere Seiten, wie diese:

https://www.lw.com/MLP-Portal/MLPDetail?mlpID=39

https://mlpdata.com/quote/SDLP

Bei fool.com schrieb einer von MLP, ein anderer meinte "so ähnlich wie ein MLP".

Ob ich nun ein Form 1065 erhalten hätte, wenn ich SDLP bei IB gekauft hätte, was mir viel lieber gewesen wäre? Keine Ahnung, hab's ja leider nicht getan.

Am sichersten wäre wohl, direkt bei SDLP anzufragen, ob sie solche Formulare rausgeben oder nicht.

https://www.investopedia.com/terms/s/schedule-k-1.asp

Jetzt führt nicht nur Market Realist SDLP als MLP, es gibt auch andere Seiten, wie diese:

https://www.lw.com/MLP-Portal/MLPDetail?mlpID=39

https://mlpdata.com/quote/SDLP

Bei fool.com schrieb einer von MLP, ein anderer meinte "so ähnlich wie ein MLP".

Ob ich nun ein Form 1065 erhalten hätte, wenn ich SDLP bei IB gekauft hätte, was mir viel lieber gewesen wäre? Keine Ahnung, hab's ja leider nicht getan.

Am sichersten wäre wohl, direkt bei SDLP anzufragen, ob sie solche Formulare rausgeben oder nicht.

https://www.investopedia.com/terms/s/schedule-k-1.asp

Antwort auf Beitrag Nr.: 58.140.170 von startvestor am 04.07.18 23:45:24

=> eine Form 1065 wird dir nicht viel nützen, wenn Du keine (US) TIN oder SSN hast. Hier ist ein K-1-Beispiel, wie das von einer US-MLP für jeden Partner, der sich registrieren lässt, erstellt wird (oben bei PwC): http://www.lpequity.com/understanding-your-k1/ =>

=> an wen möchtest Du denn dieses ausgefüllte Formular schicken?

=> der Partner weist sich gegenüber seiner US-MLP auch mit seiner persönlichen SSN bzw. TIN aus.

Denn: immer geht auch eine Kopie dieses ausgefüllten Formulas automatisch an die IRS. Und ohne SSN bzw. TIN akzeptiert die IRS sowieso kein Formular.

=> daher rate ich dt.Steuerpflichtigen auch keine MLP-Units, v.a. nicht bei grösseren Beträgen (aber Seadrill ist ja keine MLP!!)

__

Wobei mir gerade auffällt:

• SDLP spricht manchmal selber von "Shareholders" und "Dividend policy", führt dann aber distributions auf http://www.seadrillpartners.com/investor-relations/sharehold…

--> um dann auch ein Tab weiter zu schreiben:

The information contained herein and in the attachment does not constitute tax, accounting or legal advice and does not purport to be complete or to describe the consequences that may apply to particular categories of unitholders.

aus: http://www.seadrillpartners.com/investor-relations/sharehold…

--> die panschen selber mit den Begrifflichkeiten, sagen aber nirgends, dass sie eine US-MLP wären (weil sie ja keine sind )

=> frag halt nach bei SDLP, wie Du sagtest...

__

nebenbei: die Auflistung von SDLP bei obigen Seiten unter MLP ist auch sträflich irreführend, weil dort Seadrill mit US-MLP's vermischt wird, ohne dass das kenntlich gemacht wird.

Und dieser Halbsatz ist komplett falsch:

Seadrill Partners LLC is a master limited partnership (MLP), ...

aus: https://www.fool.com/investing/2018/04/03/dont-get-greedy-wi…

=> aber nun verstehe ich, woher diese Fake news kommen, Seadrill Partners LLC sei eine US-MLP

Zitat von startvestor: ...Ob ich nun ein Form 1065 erhalten hätte, wenn ich SDLP bei IB gekauft hätte, was mir viel lieber gewesen wäre? Keine Ahnung, hab's ja leider nicht getan....

=> eine Form 1065 wird dir nicht viel nützen, wenn Du keine (US) TIN oder SSN hast. Hier ist ein K-1-Beispiel, wie das von einer US-MLP für jeden Partner, der sich registrieren lässt, erstellt wird (oben bei PwC): http://www.lpequity.com/understanding-your-k1/ =>

=> an wen möchtest Du denn dieses ausgefüllte Formular schicken?

=> der Partner weist sich gegenüber seiner US-MLP auch mit seiner persönlichen SSN bzw. TIN aus.

Denn: immer geht auch eine Kopie dieses ausgefüllten Formulas automatisch an die IRS. Und ohne SSN bzw. TIN akzeptiert die IRS sowieso kein Formular.

=> daher rate ich dt.Steuerpflichtigen auch keine MLP-Units, v.a. nicht bei grösseren Beträgen (aber Seadrill ist ja keine MLP!!)

__

Wobei mir gerade auffällt:

• SDLP spricht manchmal selber von "Shareholders" und "Dividend policy", führt dann aber distributions auf

http://www.seadrillpartners.com/investor-relations/sharehold…--> um dann auch ein Tab weiter zu schreiben:

The information contained herein and in the attachment does not constitute tax, accounting or legal advice and does not purport to be complete or to describe the consequences that may apply to particular categories of unitholders.

aus: http://www.seadrillpartners.com/investor-relations/sharehold…

--> die panschen selber mit den Begrifflichkeiten, sagen aber nirgends, dass sie eine US-MLP wären (weil sie ja keine sind

) => frag halt nach bei SDLP, wie Du sagtest...

__

nebenbei: die Auflistung von SDLP bei obigen Seiten unter MLP ist auch sträflich irreführend, weil dort Seadrill mit US-MLP's vermischt wird, ohne dass das kenntlich gemacht wird.

Und dieser Halbsatz ist komplett falsch:

Seadrill Partners LLC is a master limited partnership (MLP), ...

aus: https://www.fool.com/investing/2018/04/03/dont-get-greedy-wi…

=> aber nun verstehe ich, woher diese Fake news kommen, Seadrill Partners LLC sei eine US-MLP

Antwort auf Beitrag Nr.: 58.140.266 von faultcode am 05.07.18 00:37:46

Seadrill Partners LLC is a publicly-traded limited liability company that is taxed as a corporation which is beneficial for a U.S. retail investor as it makes filing U.S. income taxes simpler.

=> dann kam wohl irgendein Rechtsanwalt bzw. U.S. Tax preparer zu SDLP und sagte: "Löscht das mal lieber. Könnte von der IRS falsch verstanden werden.", oder so.

Denn: unter der damaligen Obama-Administration, die in Steuerfragen global sehr scharf vorging (Stichwort "FATCA"), hätte das zu Problemen führen können, die man gerne vermeiden möchte als Unternehmen, welches gute Beziehungen zu seinen Partners/Shareholders habe möchte.

=> und daher sagt SDLP heutzutage auf ihrer Homepage nur noch unverfänglich:

Seadrill Partners’ approach to tax compliance is to apply a standard of care to its procedures that is consistent with a group that has shares listed on the New York Stock Exchange.

Seadrill Partners companies will strive to pay all tax due, make all tax filings and disclosures and submit all returns accurately and on time in each territory in which it operates.

wieder aus: http://www.seadrillpartners.com/investor-relations/corporate… --> bei "4. TAX COMPLIANCE" unten

Ergänzung

im Jahre 2015 hat Seadrill Partners LLC (SDLP) einmal selber geschrieben und ich habe mir eine Kopie gemacht:Seadrill Partners LLC is a publicly-traded limited liability company that is taxed as a corporation which is beneficial for a U.S. retail investor as it makes filing U.S. income taxes simpler.

=> dann kam wohl irgendein Rechtsanwalt bzw. U.S. Tax preparer zu SDLP und sagte: "Löscht das mal lieber. Könnte von der IRS falsch verstanden werden.", oder so.

Denn: unter der damaligen Obama-Administration, die in Steuerfragen global sehr scharf vorging (Stichwort "FATCA"), hätte das zu Problemen führen können, die man gerne vermeiden möchte als Unternehmen, welches gute Beziehungen zu seinen Partners/Shareholders habe möchte.

=> und daher sagt SDLP heutzutage auf ihrer Homepage nur noch unverfänglich:

Seadrill Partners’ approach to tax compliance is to apply a standard of care to its procedures that is consistent with a group that has shares listed on the New York Stock Exchange.

Seadrill Partners companies will strive to pay all tax due, make all tax filings and disclosures and submit all returns accurately and on time in each territory in which it operates.

wieder aus: http://www.seadrillpartners.com/investor-relations/corporate… --> bei "4. TAX COMPLIANCE" unten

Antwort auf Beitrag Nr.: 58.140.278 von faultcode am 05.07.18 00:53:59

http://www.seadrillpartners.com/investor-relations/sharehold… =>

=> eine US-MLP kann nur in den USA mit Rechts- und damit Steuersitz eingetragen sein (...und nicht mal in Puerto Rico, obwohl dort generell US-Steuerrecht gilt, aber ein eigenes Corporation Law, was keine MLP's kennt )

Da aber viele solche Schiffs-Unternehmen als Hauptbörse die NYSE etc. haben, ist eigentlich klar, dass diese auch jährlich IRS-Forms ausfüllen müssen (seit Obama ).

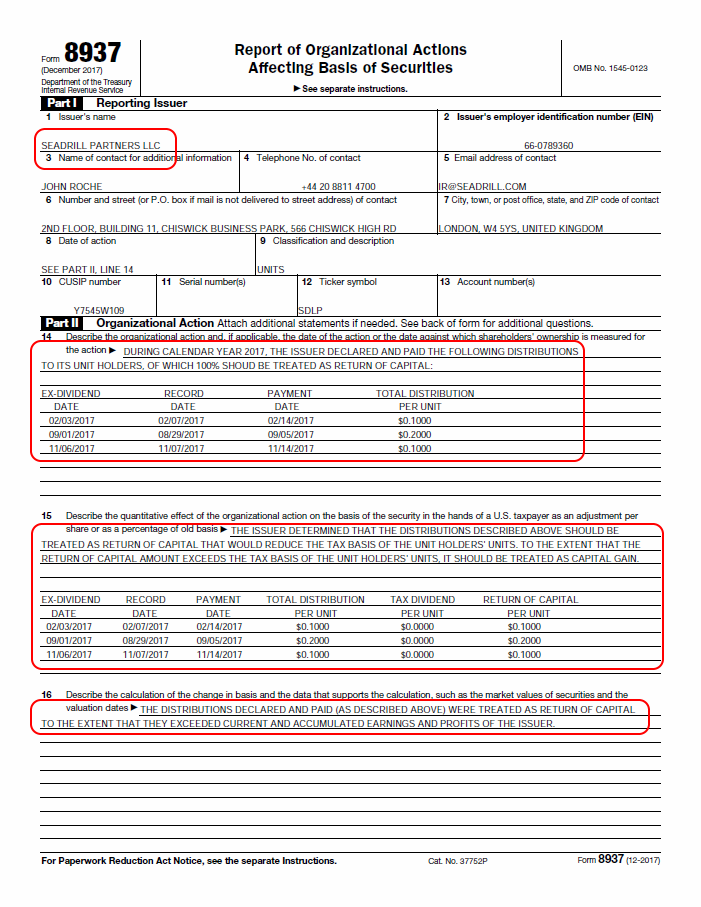

In der Regel ist das IRS-Form 8937 ("Report of Organizational Actions Affecting Basis of Securities"): https://www.irs.gov/forms-pubs/form-8937-report-of-organizat…

=> so auch SDLP jedes Jahr (seit 2015): http://www.seadrillpartners.com/investor-relations/sharehold… (+)

Im Wesentlichen darin geht es bei f8937 darum, dass ein Unternehmen, egal ob US oder nicht-US, mit mindestens einer "U.S. person" (also US-Staatsbürger + Greencard holder + ...) als Shareholder, (US-)Broker mit Informationen versorgen kann, über alle Arten von "taxable gain on sale transactions, not just the gross proceeds", wie sie bei Ausschüttungen (Art und Höhe), Stock splits etc. vorkommen: http://www.pepperlaw.com/publications/reporting-of-organizat…

Bei SDLP sieht das so aus (+):

=> dort wird im Wesentlichen gesagt, dass die beschriebenen Distributions von SDLP US-steuerlich zu 100% als "RETURN OF CAPITAL" (bzw. CAPITAL GAIN) zu werten sein sollen bzw. wurden (was ich bis eben auch nicht wusste! ).

Achtung: es heisst dort bei 14 und 15 "SHOULD BE" --> das lässt (mehr) Ermessensspielräume, im Ggs. zu einer "richtigen" US-MLP; siehe unten.

=> ich sag's mal so:

(a) bei SDLP ist das sowieso (fast) egal für Unitholders, die kein US-Brokerage-Konto haben, und die nicht US-steuerpflichtig sind:

• nach oben als "dividendenähnliche US-Erträge" vom UK-Broker CMC Markets klassifiziert: https://www.wallstreet-online.de/diskussion/1192029-61-70/se…).

• nach meinen verschiedenen persönlichen Erfahrungen werden SDLP-Distributions von (dt.) Banken als "Dividenden" aus UK (aber nativ in USD) deklariert und verbucht, ohne dass ich jemals Rückfragen vom (bayerischen) Wohnsitzfinanzamt bekam...

=> interessant ist das bei CMC Markets mit der Klassifikation als "US-Erträge". Denn SDLP hat nicht mal eine US-ISIN (US.....), sondern eine Bermuda-ISIN mit MHY...

=> da würde ich, wenn noch relevant, Einspruch erheben, denn Bermuda ist britisches Überseegebiet, und damit sind SDLP-Distributions mMn "UK-Dividends", wenn der Broker bzw. die Bank sich nicht zutraut, diese als "Return of Capital", also "Kapitalrückzahlung", wie oben in f8937 empfohlen, zu behandeln.

(b) aber bei den US-MLP's ist die Sache gerade für Menschen, die US-steuerpflichtig sind, schon interessanter; wobei dort die Sache so kompliziert ist (Tipp: dort geht es dann um mehr als nur "Return of Capital"), dass die US-MLP's mit personalisierten und ausgefüllten K-1-Formularen aushelfen müssen, bzw. PwC (siehe oben).

Certificate der Seadrill Partners LLC und Form 8937 von SDLP

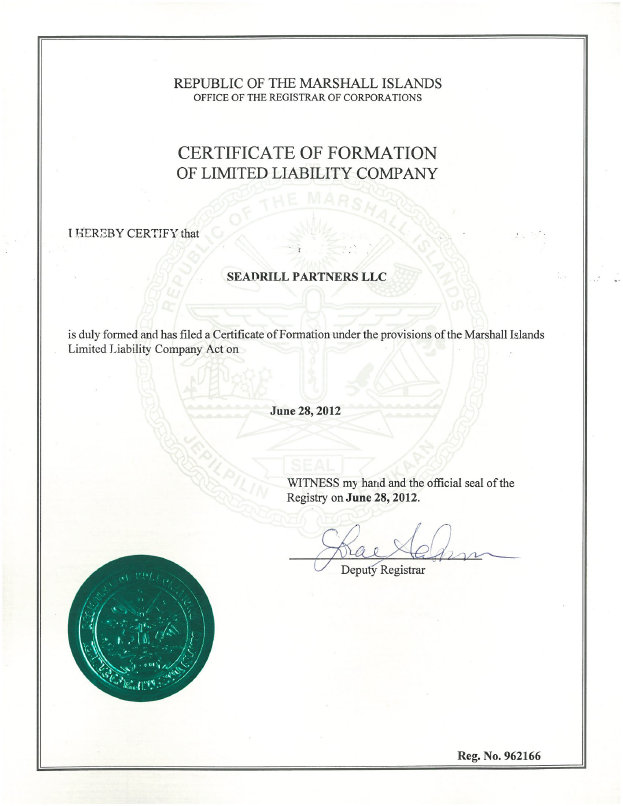

hier das Certificate von 2012 von den Marshall Islands/Bermuda:http://www.seadrillpartners.com/investor-relations/sharehold… =>

=> eine US-MLP kann nur in den USA mit Rechts- und damit Steuersitz eingetragen sein (...und nicht mal in Puerto Rico, obwohl dort generell US-Steuerrecht gilt, aber ein eigenes Corporation Law, was keine MLP's kennt

)Da aber viele solche Schiffs-Unternehmen als Hauptbörse die NYSE etc. haben, ist eigentlich klar, dass diese auch jährlich IRS-Forms ausfüllen müssen (seit Obama

).In der Regel ist das IRS-Form 8937 ("Report of Organizational Actions Affecting Basis of Securities"): https://www.irs.gov/forms-pubs/form-8937-report-of-organizat…

=> so auch SDLP jedes Jahr (seit 2015): http://www.seadrillpartners.com/investor-relations/sharehold… (+)

Im Wesentlichen darin geht es bei f8937 darum, dass ein Unternehmen, egal ob US oder nicht-US, mit mindestens einer "U.S. person" (also US-Staatsbürger + Greencard holder + ...) als Shareholder, (US-)Broker mit Informationen versorgen kann, über alle Arten von "taxable gain on sale transactions, not just the gross proceeds", wie sie bei Ausschüttungen (Art und Höhe), Stock splits etc. vorkommen: http://www.pepperlaw.com/publications/reporting-of-organizat…

Bei SDLP sieht das so aus (+):

=> dort wird im Wesentlichen gesagt, dass die beschriebenen Distributions von SDLP US-steuerlich zu 100% als "RETURN OF CAPITAL" (bzw. CAPITAL GAIN) zu werten sein sollen bzw. wurden (was ich bis eben auch nicht wusste!

).Achtung: es heisst dort bei 14 und 15 "SHOULD BE" --> das lässt (mehr) Ermessensspielräume, im Ggs. zu einer "richtigen" US-MLP; siehe unten.

=> ich sag's mal so:

(a) bei SDLP ist das sowieso (fast) egal für Unitholders, die kein US-Brokerage-Konto haben, und die nicht US-steuerpflichtig sind:

• nach oben als "dividendenähnliche US-Erträge" vom UK-Broker CMC Markets klassifiziert: https://www.wallstreet-online.de/diskussion/1192029-61-70/se…).

• nach meinen verschiedenen persönlichen Erfahrungen werden SDLP-Distributions von (dt.) Banken als "Dividenden" aus UK (aber nativ in USD) deklariert und verbucht, ohne dass ich jemals Rückfragen vom (bayerischen) Wohnsitzfinanzamt bekam...

=> interessant ist das bei CMC Markets mit der Klassifikation als "US-Erträge". Denn SDLP hat nicht mal eine US-ISIN (US.....), sondern eine Bermuda-ISIN mit MHY...