Ensco plc Announces Additional Cost Saving Measures - 500 Beiträge pro Seite | Diskussion im Forum

eröffnet am 23.09.15 16:11:26 von

neuester Beitrag 09.05.21 01:22:28 von

neuester Beitrag 09.05.21 01:22:28 von

Beiträge: 176

ID: 1.218.966

ID: 1.218.966

Aufrufe heute: 2

Gesamt: 11.521

Gesamt: 11.521

Aktive User: 0

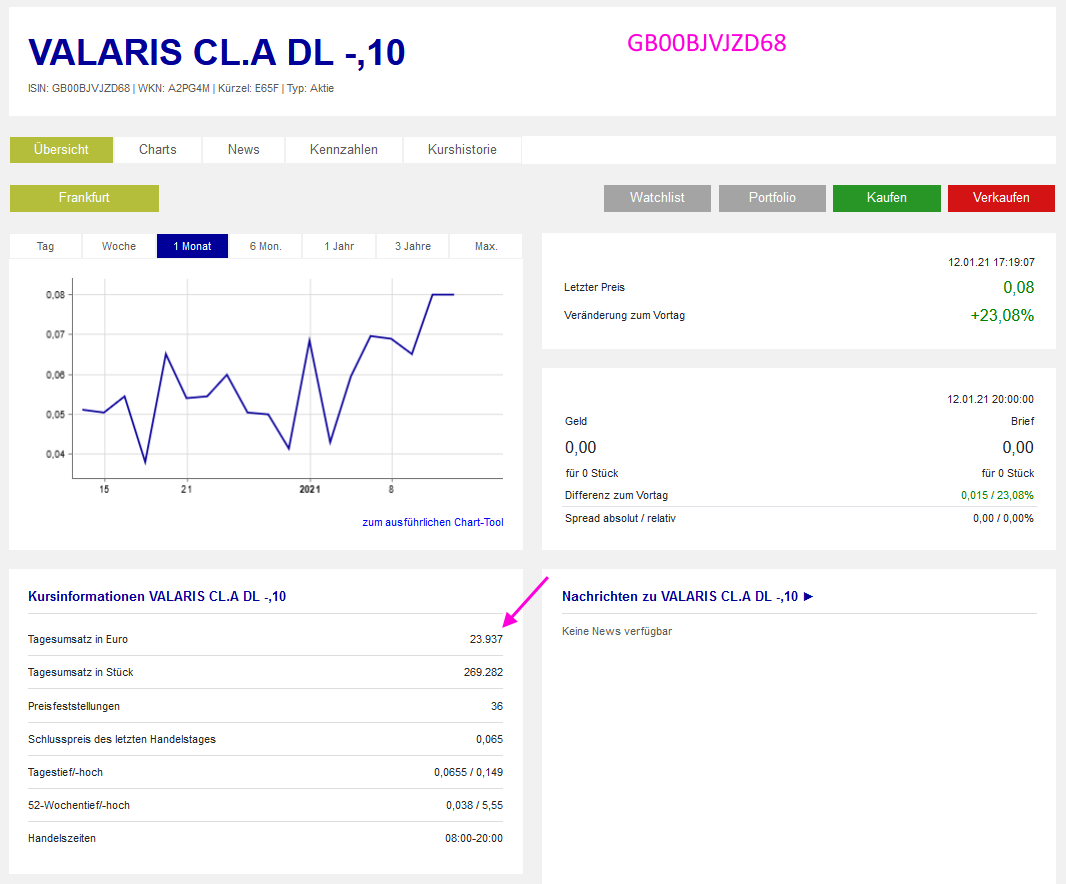

ISIN: GB00BJVJZD68 · WKN: A2PG4M

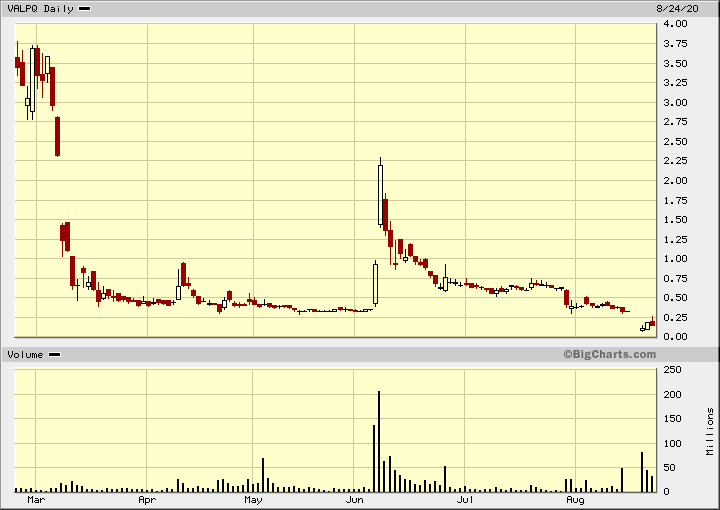

0,3340

EUR

+21,01 %

+0,0580 EUR

Letzter Kurs 18.08.20 Tradegate

Ensco plc (NYSE: ESV) announced today that it has taken additional proactive steps to improve efficiencies and reduce expenses: streamline global operations reporting structure from five to three business …

Lesen Sie den ganzen Artikel: Ensco plc Announces Additional Cost Saving Measures

Lesen Sie den ganzen Artikel: Ensco plc Announces Additional Cost Saving Measures

mein Bauch sagt, dass Ensco zu den Überlebenden der aktuellen Flaute gehören wird...

aber ist es jetzt schon Zeit, einzusteigen?

aber ist es jetzt schon Zeit, einzusteigen?

die WKN hat sich vor 3 Jahren geändert:

alter Thread: Ensco - Rigbetreiber

Sieht aus, alsob die Talsohle erreicht ist. Ich bin auf die Kurse im nächsten Jahr gespannt.

Wenn schon Buffet in Öl Unternehmen investiert, kann es nicht schaden, ein paar Anteile von Ensco abzustauben. Kaufen wenns billig ist...

Ich bin dabei.

Wenn schon Buffet in Öl Unternehmen investiert, kann es nicht schaden, ein paar Anteile von Ensco abzustauben. Kaufen wenns billig ist...

Ich bin dabei.

Antwort auf Beitrag Nr.: 51.134.874 von --DF-- am 20.11.15 07:17:30wo hat Warren denn zugeschlagen?

Trading Spotlight

Antwort auf Beitrag Nr.: 51.136.608 von R-BgO am 20.11.15 10:25:37

ich habe mir hier einen groben Schnitzer erlaubt, das wäre sonst nicht aufgefallen. Entschuldigung.

Warren Buffen hat seine Öl-Aktien verkauft und nicht in Öl investiert. Mit dem Geld hat er Precision Castparts übernommen.

Das Unternehmen stellt unter anderem Flugzeugteile her.

https://www.fool.de/2015/08/28/warum-hat-warren-buffett-ol-a…

http://www.manager-magazin.de/unternehmen/international/warr…

http://www.finanzen.net/unternehmensprofil/Precision_Castpar…

Aus den Artikeln kann man entnehmen, dass WB gegen seine Prinzipie gehandelt hat - auf den ersten Blick. Auf dem zweiten erscheint der Deal als ein Tausch - gut gegen besser oder günstig gegen günstiger.

Das ist natürlich alles nur Spekulation, denn seine wahren Gründe kennt er nur selbst.

Trotzdem halte ich daran fest, dass Ensco günstig bewertet ist. Eine Pleite sehe ich nicht kommen, weshalb ich weiter nachkaufen werde.

Öl und Gas werden weiterhin gebraucht, auch wenn die Politik von der Energiewende redet. Ich kann sie nicht sehen und selbst wenn ein Teil der Welt auf erneuerbare Energien umstellt ist es egal, weil der größere Teil nichts umstellt.

Siehe Mülltrennung in Deutschland oder die Pfandflaschenaktion vorbildlich - im Verhältnis zum rest der Welt, wars das auch schon.

Wenn sich der Ölpreis erholt, wird sich auch Ensco erholen und dafür sorgen Unternehmen wie z.B. Precision Castparts.

Richtigstellung: Warren Buffe verkauft seine Öl-Aktien

Danke für die Frage, ich habe mir hier einen groben Schnitzer erlaubt, das wäre sonst nicht aufgefallen. Entschuldigung.

Warren Buffen hat seine Öl-Aktien verkauft und nicht in Öl investiert. Mit dem Geld hat er Precision Castparts übernommen.

Das Unternehmen stellt unter anderem Flugzeugteile her.

https://www.fool.de/2015/08/28/warum-hat-warren-buffett-ol-a…

http://www.manager-magazin.de/unternehmen/international/warr…

http://www.finanzen.net/unternehmensprofil/Precision_Castpar…

Aus den Artikeln kann man entnehmen, dass WB gegen seine Prinzipie gehandelt hat - auf den ersten Blick. Auf dem zweiten erscheint der Deal als ein Tausch - gut gegen besser oder günstig gegen günstiger.

Das ist natürlich alles nur Spekulation, denn seine wahren Gründe kennt er nur selbst.

Trotzdem halte ich daran fest, dass Ensco günstig bewertet ist. Eine Pleite sehe ich nicht kommen, weshalb ich weiter nachkaufen werde.

Öl und Gas werden weiterhin gebraucht, auch wenn die Politik von der Energiewende redet. Ich kann sie nicht sehen und selbst wenn ein Teil der Welt auf erneuerbare Energien umstellt ist es egal, weil der größere Teil nichts umstellt.

Siehe Mülltrennung in Deutschland oder die Pfandflaschenaktion vorbildlich - im Verhältnis zum rest der Welt, wars das auch schon.

Wenn sich der Ölpreis erholt, wird sich auch Ensco erholen und dafür sorgen Unternehmen wie z.B. Precision Castparts.

Ich habe heute noch ein paar Anteile eingesammelt. Get rich or die trying!

Secondary offering. Ist das abgefrühstückt, sollte eine gewisse Basis doch gegeben sein...

http://www.marketwatch.com/story/ensco-shares-fall-after-sec…

http://www.marketwatch.com/story/ensco-shares-fall-after-sec…

Ensco Einstieg bei 10,59€ Stop 9,6€

Watch Watch !

Antwort auf Beitrag Nr.: 50.691.810 von R-BgO am 23.09.15 16:11:26

cash-flow schätze ich auf ca. 1,2 Mrd., Verschuldung nur noch 4,7...

habe heute den nominal am niedrigsten bewerteten Bond mal in kleiner Menge gekauft:

senior notes fällig 2044 mit 5,75% Coupon für 73,33%

=> macht

7,84% laufende Rendite

1,11% Ablaufrendite (wenig wegen der langen Laufzeit)

8,95%

mit dem Überleben bin ich mir inzwischen ziemlich sicher,

sie dürften 2016 mit einem Gewinn von gut 900 MUSD abgeschlossen haben (es sei denn, sie machen noch impairments);cash-flow schätze ich auf ca. 1,2 Mrd., Verschuldung nur noch 4,7...

habe heute den nominal am niedrigsten bewerteten Bond mal in kleiner Menge gekauft:

senior notes fällig 2044 mit 5,75% Coupon für 73,33%

=> macht

7,84% laufende Rendite

1,11% Ablaufrendite (wenig wegen der langen Laufzeit)

8,95%

Antwort auf Beitrag Nr.: 53.997.809 von R-BgO am 03.01.17 12:35:32häng mich mal mit Anfangspos.Nominal 20K über Berlin dran ....

Transocean habe ich die Bonds aber wesentlich besser erwischt ...denke aber, die sind auch um einiges riskanter ..tendiere da mittl. eher zum langsamen Exit

Grüße

Transocean habe ich die Bonds aber wesentlich besser erwischt ...denke aber, die sind auch um einiges riskanter ..tendiere da mittl. eher zum langsamen Exit

Grüße

Antwort auf Beitrag Nr.: 53.998.433 von cure am 03.01.17 13:53:41

witzig

habe mir eben auch eine Portion RIG geholt

schöne Kursentwicklung des Bonds .....

jetzt wieder nicht mehr so richtig...

Aktei hat sich seitdem auch fast halbiert

Aktei hat sich seitdem auch fast halbiert

hab den Bond um 80 verkauft ..und überlege jetzt den Wiedereinstieg in die Aktie ...oder/und den Bond zurückzukaufen ...

Gute Idee ?

Oder doch besser Rig ..Diamond , Noble , Atwood ,Rowan ,

Alles zw. 20-30 Jahrestief zu kaufen ...

Was ist hier die Topepeakaktie für die nächsten 1-2 Jahre unter der Annahme das Geschäft zieht wieder langsam an ....?

Meinungen ?

Grüße Cure

Gute Idee ?

Oder doch besser Rig ..Diamond , Noble , Atwood ,Rowan ,

Alles zw. 20-30 Jahrestief zu kaufen ...

Was ist hier die Topepeakaktie für die nächsten 1-2 Jahre unter der Annahme das Geschäft zieht wieder langsam an ....?

Meinungen ?

Grüße Cure

Antwort auf Beitrag Nr.: 55.039.390 von cure am 30.05.17 08:25:16Ensco plc to Acquire Atwood Oceanics, Inc.

05/30/2017

LONDON & HOUSTON--(BUSINESS WIRE)--

Ensco plc (NYSE: ESV) and Atwood Oceanics, Inc. (NYSE: ATW) jointly announced today that they have entered into a definitive merger agreement under which Ensco will acquire Atwood in an all-stock transaction. The definitive merger agreement was unanimously approved by each company’s board of directors.

Under the terms of the merger agreement, Atwood shareholders will receive 1.60 shares of Ensco for each share of Atwood common stock for a total value of $10.72 per Atwood share based on Ensco’s closing share price of $6.70 on 26 May 2017. This represents a premium of approximately 33% to Atwood’s closing price on the same date. Upon close of the transaction, Ensco and Atwood shareholders will own approximately 69% and 31%, respectively, of the outstanding shares of Ensco plc. There are no financing conditions for this transaction.

Ensco expects to realize annual pre-tax expense synergies of approximately $65 million for full year 2019 and beyond. The combination is expected to be accretive on a discounted cash flow basis.

Ensco Chief Executive Officer Carl Trowell said, “The combination of Ensco and Atwood will strengthen our position as the leader in offshore drilling across a wide range of water depths around the world – creating a broad platform that we can build upon in the future. This acquisition significantly enhances our high-specification floater and jackup fleets, adding technologically advanced drillships and semisubmersibles, and refreshing our premium jackup fleet to best position ourselves for the market recovery. We believe that the purchase price for these assets represents a compelling value to our shareholders, which is augmented further by expected synergies from the transaction.”

Mr. Trowell added, “By bringing together our high-specification rig fleets, technology and innovation, and talented rig crews, we plan to continue delivering high levels of operational and safety performance to an even larger group of clients. We will remain one of our industry’s best capitalized companies. Our combined financial strength, diverse customer base and larger scale should lead to greater strategic and competitive advantages as well as cost efficiencies, allowing for opportunistic investments through the market cycle.”

Atwood’s Chief Executive Officer Rob Saltiel stated, “The combination is an ideal strategic fit. Both companies are passionate about operational excellence, safety and customer satisfaction with core values and cultures that are perfectly aligned. We believe the combined company will offer an unmatched rig fleet and workforce. These attributes, anchored by a strong balance sheet, should enable the company to thrive as market conditions improve and allow Atwood shareholders to fully participate in the market recovery.”

Strategic Fit

The transaction will join two leading offshore drillers – combining long-established histories of operational, safety and technical expertise with high-quality assets that cover the world’s most prolific offshore drilling basins.

The acquisition will strengthen Ensco’s position as the leading offshore driller with exposure to deep- and shallow-water markets that span six continents. Upon closing, Ensco will add six ultra-deepwater floaters, including four of the most capable drillships in the industry, and five high-specification jackups. The combined company will have a fleet of 63 rigs, comprised of ultra-deepwater drillships, versatile deep- and mid-water semisubmersibles and shallow-water jackups, along with a diverse customer base of 27 national oil companies, supermajors and independents.

Combined Company Highlights

The combined company’s fleet will be among the most technologically advanced in the industry and will meet the deep- and shallow-water drilling requirements of an expanded base of clients around the world. Within the fleet of 26 floating rigs (semisubmersibles and drillships) are 21 ultra-deepwater drilling rigs, capable of drilling in water depths of 7,500′ or greater, with an average age of five years – establishing this fleet among the youngest and most capable in the industry.

The jackup fleet will be the largest in the world, composed of 37 rigs, including 27 premium units. These jackups are all equipped with many of the advanced features requested by clients for shallow-water drilling programs, such as increased leg length, expanded cantilever reach, greater hoisting capacity and offline handling capabilities.

The combined company will be among the most geographically diverse drillers with current operations and drilling contracts spanning six continents in nearly every major deep- and shallow-water basin around the world. Regions will include major markets such as the Gulf of Mexico, Brazil, West Africa, Middle East, North Sea, Mediterranean and Asia Pacific.

Customers will include most of the leading national and international oil companies, plus many independent operators. In total, the combined company will benefit from a diversified client base with the largest number of current customers of any offshore driller.

Ensco’s executive management will continue with Carl Trowell as President and Chief Executive Officer, Carey Lowe as Executive Vice President and Chief Operating Officer, and Jon Baksht as Senior Vice President and Chief Financial Officer.

Ensco plc’s Chairman will continue to be Paul Rowsey and the board of directors will include Carl Trowell, plus two members from Atwood’s current board effective at closing.

Ensco will continue to be domiciled in the UK and senior executive officers will be located in London and Houston. Ensco plc shares will continue to trade on the New York Stock Exchange under the symbol “ESV”.

Financial Highlights

Future revenue growth opportunities are anticipated with an expanded fleet serving a larger customer base across a wide geographic footprint. While current market conditions are challenging, Ensco will be ideally positioned to meet increasing levels of customer demand as the market recovers.

Annual expense savings of $65 million are estimated to be realized in full year 2019 and beyond, and 2018 cost synergies are projected to be more than $45 million. Expense savings are anticipated from the consolidation of offices that include corporate staff departments and shore-based operations in overlapping markets, as well as the standardization of systems, policies and procedures across the organization.

Based on the anticipated annual savings, the planned combination is expected to be accretive to projected discounted cash flows.

The balance sheet of the combined company will remain strong. Adjusted for the expected retirement of Atwood’s outstanding revolving credit facility with cash and short-term investments on hand, total available liquidity was $3.9 billion on 31 March 2017 and included $1.6 billion of cash and short-term investments.

The estimated enterprise value of the combined company is $6.9 billion, based on the closing price of each company’s shares on 26 May 2017. The combined company will have approximately $3.7 billion in revenue backlog.

Conditions and Timing

The transaction is subject to approval by the shareholders of Ensco and Atwood, as well as other customary closing conditions. The transaction is not subject to any financing conditions. Ensco and Atwood intend to file a joint proxy statement/prospectus with the Securities and Exchange Commission as soon as possible. The companies anticipate that the transaction could close as soon as calendar third quarter 2017.

05/30/2017

Strengthens Position as Leading Offshore Driller

Adds High-Quality Portfolio of Floater and Jackup Assets

$65 Million of Annual Expense Synergies Anticipated from Transaction

Complementary Fleet Composition and Geographic Presence

Largest Customer Base of Any Offshore Driller

Well Capitalized with Adjusted Combined Liquidity of $3.9 Billion

LONDON & HOUSTON--(BUSINESS WIRE)--

Ensco plc (NYSE: ESV) and Atwood Oceanics, Inc. (NYSE: ATW) jointly announced today that they have entered into a definitive merger agreement under which Ensco will acquire Atwood in an all-stock transaction. The definitive merger agreement was unanimously approved by each company’s board of directors.

Under the terms of the merger agreement, Atwood shareholders will receive 1.60 shares of Ensco for each share of Atwood common stock for a total value of $10.72 per Atwood share based on Ensco’s closing share price of $6.70 on 26 May 2017. This represents a premium of approximately 33% to Atwood’s closing price on the same date. Upon close of the transaction, Ensco and Atwood shareholders will own approximately 69% and 31%, respectively, of the outstanding shares of Ensco plc. There are no financing conditions for this transaction.

Ensco expects to realize annual pre-tax expense synergies of approximately $65 million for full year 2019 and beyond. The combination is expected to be accretive on a discounted cash flow basis.

Ensco Chief Executive Officer Carl Trowell said, “The combination of Ensco and Atwood will strengthen our position as the leader in offshore drilling across a wide range of water depths around the world – creating a broad platform that we can build upon in the future. This acquisition significantly enhances our high-specification floater and jackup fleets, adding technologically advanced drillships and semisubmersibles, and refreshing our premium jackup fleet to best position ourselves for the market recovery. We believe that the purchase price for these assets represents a compelling value to our shareholders, which is augmented further by expected synergies from the transaction.”

Mr. Trowell added, “By bringing together our high-specification rig fleets, technology and innovation, and talented rig crews, we plan to continue delivering high levels of operational and safety performance to an even larger group of clients. We will remain one of our industry’s best capitalized companies. Our combined financial strength, diverse customer base and larger scale should lead to greater strategic and competitive advantages as well as cost efficiencies, allowing for opportunistic investments through the market cycle.”

Atwood’s Chief Executive Officer Rob Saltiel stated, “The combination is an ideal strategic fit. Both companies are passionate about operational excellence, safety and customer satisfaction with core values and cultures that are perfectly aligned. We believe the combined company will offer an unmatched rig fleet and workforce. These attributes, anchored by a strong balance sheet, should enable the company to thrive as market conditions improve and allow Atwood shareholders to fully participate in the market recovery.”

Strategic Fit

The transaction will join two leading offshore drillers – combining long-established histories of operational, safety and technical expertise with high-quality assets that cover the world’s most prolific offshore drilling basins.

The acquisition will strengthen Ensco’s position as the leading offshore driller with exposure to deep- and shallow-water markets that span six continents. Upon closing, Ensco will add six ultra-deepwater floaters, including four of the most capable drillships in the industry, and five high-specification jackups. The combined company will have a fleet of 63 rigs, comprised of ultra-deepwater drillships, versatile deep- and mid-water semisubmersibles and shallow-water jackups, along with a diverse customer base of 27 national oil companies, supermajors and independents.

Combined Company Highlights

The combined company’s fleet will be among the most technologically advanced in the industry and will meet the deep- and shallow-water drilling requirements of an expanded base of clients around the world. Within the fleet of 26 floating rigs (semisubmersibles and drillships) are 21 ultra-deepwater drilling rigs, capable of drilling in water depths of 7,500′ or greater, with an average age of five years – establishing this fleet among the youngest and most capable in the industry.

The jackup fleet will be the largest in the world, composed of 37 rigs, including 27 premium units. These jackups are all equipped with many of the advanced features requested by clients for shallow-water drilling programs, such as increased leg length, expanded cantilever reach, greater hoisting capacity and offline handling capabilities.

The combined company will be among the most geographically diverse drillers with current operations and drilling contracts spanning six continents in nearly every major deep- and shallow-water basin around the world. Regions will include major markets such as the Gulf of Mexico, Brazil, West Africa, Middle East, North Sea, Mediterranean and Asia Pacific.

Customers will include most of the leading national and international oil companies, plus many independent operators. In total, the combined company will benefit from a diversified client base with the largest number of current customers of any offshore driller.

Ensco’s executive management will continue with Carl Trowell as President and Chief Executive Officer, Carey Lowe as Executive Vice President and Chief Operating Officer, and Jon Baksht as Senior Vice President and Chief Financial Officer.

Ensco plc’s Chairman will continue to be Paul Rowsey and the board of directors will include Carl Trowell, plus two members from Atwood’s current board effective at closing.

Ensco will continue to be domiciled in the UK and senior executive officers will be located in London and Houston. Ensco plc shares will continue to trade on the New York Stock Exchange under the symbol “ESV”.

Financial Highlights

Future revenue growth opportunities are anticipated with an expanded fleet serving a larger customer base across a wide geographic footprint. While current market conditions are challenging, Ensco will be ideally positioned to meet increasing levels of customer demand as the market recovers.

Annual expense savings of $65 million are estimated to be realized in full year 2019 and beyond, and 2018 cost synergies are projected to be more than $45 million. Expense savings are anticipated from the consolidation of offices that include corporate staff departments and shore-based operations in overlapping markets, as well as the standardization of systems, policies and procedures across the organization.

Based on the anticipated annual savings, the planned combination is expected to be accretive to projected discounted cash flows.

The balance sheet of the combined company will remain strong. Adjusted for the expected retirement of Atwood’s outstanding revolving credit facility with cash and short-term investments on hand, total available liquidity was $3.9 billion on 31 March 2017 and included $1.6 billion of cash and short-term investments.

The estimated enterprise value of the combined company is $6.9 billion, based on the closing price of each company’s shares on 26 May 2017. The combined company will have approximately $3.7 billion in revenue backlog.

Conditions and Timing

The transaction is subject to approval by the shareholders of Ensco and Atwood, as well as other customary closing conditions. The transaction is not subject to any financing conditions. Ensco and Atwood intend to file a joint proxy statement/prospectus with the Securities and Exchange Commission as soon as possible. The companies anticipate that the transaction could close as soon as calendar third quarter 2017.

Antwort auf Beitrag Nr.: 55.050.268 von R-BgO am 31.05.17 14:45:49hatte ich gestern schon gesehen und gelesen .

Ensco ist bis 5,50 € durchgereicht worden ....Atwood ist um über 20 % gestiegen .

Deine Meinung ..

Kauf Ensco ( Aktie ) ?

Was würdest du im Sektor kaufen ...jetzt ...mit ersten Pos.

Danke

Grüße

Cure

Ensco ist bis 5,50 € durchgereicht worden ....Atwood ist um über 20 % gestiegen .

Deine Meinung ..

Kauf Ensco ( Aktie ) ?

Was würdest du im Sektor kaufen ...jetzt ...mit ersten Pos.

Danke

Grüße

Cure

Antwort auf Beitrag Nr.: 55.050.268 von R-BgO am 31.05.17 14:45:49Deine Meinung zur Ensco würde mich schon interessieren ....du bist ein Drillerprofi ........natürlich vollkommen unverbindlich ...

Ich habe mir gestern im Absturz mal die erste Pos. Ensco / die Aktie ...gekauft ..mittl. halte ich die Aktie auf diesen 20 Jahrestiefstständen wesentlich interessanter als den Bond ......auch RIG ist mir der erste Abstauber reingeflogen .....10 USD bei Diamond leider noch nicht erreicht ....lass ich mal liegen ...

Cure

Ich habe mir gestern im Absturz mal die erste Pos. Ensco / die Aktie ...gekauft ..mittl. halte ich die Aktie auf diesen 20 Jahrestiefstständen wesentlich interessanter als den Bond ......auch RIG ist mir der erste Abstauber reingeflogen .....10 USD bei Diamond leider noch nicht erreicht ....lass ich mal liegen ...

Cure

Antwort auf Beitrag Nr.: 55.055.329 von cure am 01.06.17 08:46:48

Leider kann ich Dir nicht mit wirklich viel Meinungen -weder zu Ensco, noch zu Offshore ingesamt -dienen.

Ein "Drillerprofi" bin ich gewiß nicht.

Ich weiß gar nicht mehr, welchen Wert ich am Anfang zuerst ins Visier genommen haben (vielleicht Seadrill, wegen der Divi damals?); jedenfalls habe ich irgendwann angefangen, die meisten Vertreter der Branche in Ansichtsstückmengen ins Depot zu nehmen.

Dies war Teil meiner größer angelegten Beobachtung des Öl/Gasmarkts und auch Energiemarkts insgesamt (bei den Erneuerbaren tue ich mich mit Meinungen leichter).

Jedenfalls ist/sind meine aktuelle/n These/n zu Offshore allgemein, dass

-es im Zyklus 2010-2014 zu Überschießen von Preisen und massivem Überinvestment gekommen ist

-der Rückgang von 2014-16(?) Einiges an Problemen offengelegt hat

-Offshore GANZ GROB dadurch charakterisiert werden kann, dass Projekte

...größer sind als onshore oder insbesondere shale

...und höhere Investitionssummen erfordern

...längere Projektlaufzeiten haben

...wenn sie denn einmal laufen, wahrscheinlich relativ geringe cash-Förderkosten haben

Die Zukunft der Branche wird ganz wesentlich davon abhängen,

-wie groß die Nachfrage auf Dauer wird - d.h. wie weit auf der Kostenkurve man nach rechts gehen muss, um sie abzudecken

-wie sich die relativen Kostenpositionen entwickeln - d.h. welche Förderoptionen, wo auf der Kostenkurve liegen werden

-ob Shale auch auf Dauer vergleichbare Ergebnisse bringen wird wie bisher

Im worst-case könnte Offshore komplett absaufen (wovon ich bisher nicht ausgehe).

Im best-case gibt es irgendwann einen "violent-rebound", weil Zuwenig investiert wurde und wir erleben vielleicht so was wie ein replay von 2010-2014 oder sogar noch ein upgrade davon.

In (meinem) real-case geht es aber eher so seitwärts, was dazu führen dürfte, dass die Schwachen so nach und nach aufgeben und die Starken zumindest überleben, aber wohl eher nicht die Kapitalkosten verdienen dürften.

Deswegen bin ich in offshore derzeit auch fast nur mit Anleihen dabei, die -wenn mein Szenario eintrifft- bedient werden dürften. Von den Aktien lasse ich die Finger.

Zu Ensco habe ich ja geschrieben, dass sie bilanziell in wesentlich besserer Verfassung sind als die meisten, plus 'ne gute Kundenbasis haben. Deswegen sehe ich die eher bei den Überlebenden.

Seadrill verreckt gerade.

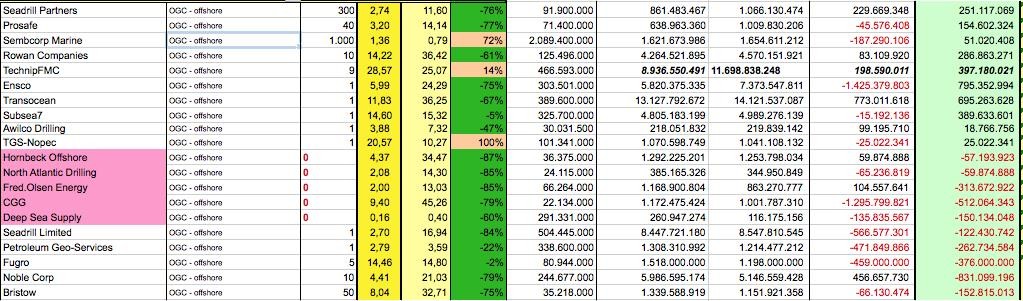

Mein Offshore-"Portfolio" sieht im Moment so aus:

.........................................................................................#Aktien.........EK VJ............EK..........Gewinn VJ.........Gewinn

Sorry wegen der langen Leitung,

musste mal ein paar Tage auch was in der realen Welt tun...Leider kann ich Dir nicht mit wirklich viel Meinungen -weder zu Ensco, noch zu Offshore ingesamt -dienen.

Ein "Drillerprofi" bin ich gewiß nicht.

Ich weiß gar nicht mehr, welchen Wert ich am Anfang zuerst ins Visier genommen haben (vielleicht Seadrill, wegen der Divi damals?); jedenfalls habe ich irgendwann angefangen, die meisten Vertreter der Branche in Ansichtsstückmengen ins Depot zu nehmen.

Dies war Teil meiner größer angelegten Beobachtung des Öl/Gasmarkts und auch Energiemarkts insgesamt (bei den Erneuerbaren tue ich mich mit Meinungen leichter).

Jedenfalls ist/sind meine aktuelle/n These/n zu Offshore allgemein, dass

-es im Zyklus 2010-2014 zu Überschießen von Preisen und massivem Überinvestment gekommen ist

-der Rückgang von 2014-16(?) Einiges an Problemen offengelegt hat

-Offshore GANZ GROB dadurch charakterisiert werden kann, dass Projekte

...größer sind als onshore oder insbesondere shale

...und höhere Investitionssummen erfordern

...längere Projektlaufzeiten haben

...wenn sie denn einmal laufen, wahrscheinlich relativ geringe cash-Förderkosten haben

Die Zukunft der Branche wird ganz wesentlich davon abhängen,

-wie groß die Nachfrage auf Dauer wird - d.h. wie weit auf der Kostenkurve man nach rechts gehen muss, um sie abzudecken

-wie sich die relativen Kostenpositionen entwickeln - d.h. welche Förderoptionen, wo auf der Kostenkurve liegen werden

-ob Shale auch auf Dauer vergleichbare Ergebnisse bringen wird wie bisher

Im worst-case könnte Offshore komplett absaufen (wovon ich bisher nicht ausgehe).

Im best-case gibt es irgendwann einen "violent-rebound", weil Zuwenig investiert wurde und wir erleben vielleicht so was wie ein replay von 2010-2014 oder sogar noch ein upgrade davon.

In (meinem) real-case geht es aber eher so seitwärts, was dazu führen dürfte, dass die Schwachen so nach und nach aufgeben und die Starken zumindest überleben, aber wohl eher nicht die Kapitalkosten verdienen dürften.

Deswegen bin ich in offshore derzeit auch fast nur mit Anleihen dabei, die -wenn mein Szenario eintrifft- bedient werden dürften. Von den Aktien lasse ich die Finger.

Zu Ensco habe ich ja geschrieben, dass sie bilanziell in wesentlich besserer Verfassung sind als die meisten, plus 'ne gute Kundenbasis haben. Deswegen sehe ich die eher bei den Überlebenden.

Seadrill verreckt gerade.

Mein Offshore-"Portfolio" sieht im Moment so aus:

.........................................................................................#Aktien.........EK VJ............EK..........Gewinn VJ.........Gewinn

Antwort auf Beitrag Nr.: 55.065.808 von R-BgO am 02.06.17 11:31:15Hallo R-Bg0

Besten Dank für die interessante Stellungnahme !!....doch doch ...ich halte dich für den Drillerexperten hier .....da kannst jeden anderen Experten in die Tonne ....

Gehe ich mit ....sehe das in etwas auch so ..nur sind für mich mittlerweile die Aktien interessanter als die Bonds ....dafür natürlich stressiger .... die Bonds müssen bedient werden ...damit es weiter geht ...ohne Bedienung ...Pleite ...dann fallen die Aktien auf Nix ...aber auch die Bonds ...wenn der Sektor dreht...egal ob und mal kurz- oder mittel-...oder sogar langfristig ..ist der Hebel mit den Aktien auf diesem Niveau schon wesentlich höher als mit den Bonds ....daher auch mein Ausstieg aus Bond ...und rein in die Aktien ...

Letztlich können sich die Aktie jederzeit , auch kurzfristig , um 50-100 % erholen ...sollte die Erholung nachhaltig sein ..steigender Ölpreise..--gute Abschlüsse etc ...dann auch wesentlich mehr ...Zeitfaktor spiel für mich keine Rolle mehr ....da wird der Bond nicht mithalten können ...aber das Risiko nach unten ..auch auf diesem Niveau..ist natürlich mit der Aktie wesentlich höher ...das muss man akzeptieren ...aushalten können ...und wichtig ...zurechtlegen /reagieren können ...

Ich habe jetzt Diamond ...Noble ..Ensco ..RIG ...Diamond liege ich etwas hinten ...Rest etwas vorne ...was mich aber nicht stört bzw. wurscht ist weil ich kurstecnnisch hier woanders hin will ...eventuell muss ich halt verbilligen ...bekomme mehr Volumen rein ....teils auch mehr Buchverlust ...aber wenn es dreht ...richtig ...dann wird geerntet ....dieses Jahr mit den E-Werten gemacht ( RWE /EON/ENGIE /EDF ---siehte Threads ) ...und da war mein Timing sogar top ....letztes Jahr Minen und Banken als Sektorjackpotwetten ..da musste ich paar Mal nachkaufen bis die Wette gewonnen wurde ...

Will diese Sektorwette mit 4 Werten spielen ....max 5 % Einsatz meiner Möglichkeiten ...halte jetzt rund 1 % im Sektor ..also da geht noch viel mehr ...frage ist ob die Werte weiter geprügelt werden ..sind ja schon auf 20-25 Jahrestiefs ...was nix heißt in solchen Übertreibungs ( ? ist es das ?. oder sind die Werte noch viel zu teuer zu diesen ganzen Problemen ...kann ich schlecht einschäten ) Phasen ...

Welche 4 Werte würdest du nehmen ..wenn du welche nehmen müsstest ?...

Danke und schönes Wo ..

Cure

Besten Dank für die interessante Stellungnahme !!....doch doch ...ich halte dich für den Drillerexperten hier .....da kannst jeden anderen Experten in die Tonne ....

Gehe ich mit ....sehe das in etwas auch so ..nur sind für mich mittlerweile die Aktien interessanter als die Bonds ....dafür natürlich stressiger .... die Bonds müssen bedient werden ...damit es weiter geht ...ohne Bedienung ...Pleite ...dann fallen die Aktien auf Nix ...aber auch die Bonds ...wenn der Sektor dreht...egal ob und mal kurz- oder mittel-...oder sogar langfristig ..ist der Hebel mit den Aktien auf diesem Niveau schon wesentlich höher als mit den Bonds ....daher auch mein Ausstieg aus Bond ...und rein in die Aktien ...

Letztlich können sich die Aktie jederzeit , auch kurzfristig , um 50-100 % erholen ...sollte die Erholung nachhaltig sein ..steigender Ölpreise..--gute Abschlüsse etc ...dann auch wesentlich mehr ...Zeitfaktor spiel für mich keine Rolle mehr ....da wird der Bond nicht mithalten können ...aber das Risiko nach unten ..auch auf diesem Niveau..ist natürlich mit der Aktie wesentlich höher ...das muss man akzeptieren ...aushalten können ...und wichtig ...zurechtlegen /reagieren können ...

Ich habe jetzt Diamond ...Noble ..Ensco ..RIG ...Diamond liege ich etwas hinten ...Rest etwas vorne ...was mich aber nicht stört bzw. wurscht ist weil ich kurstecnnisch hier woanders hin will ...eventuell muss ich halt verbilligen ...bekomme mehr Volumen rein ....teils auch mehr Buchverlust ...aber wenn es dreht ...richtig ...dann wird geerntet ....dieses Jahr mit den E-Werten gemacht ( RWE /EON/ENGIE /EDF ---siehte Threads ) ...und da war mein Timing sogar top ....letztes Jahr Minen und Banken als Sektorjackpotwetten ..da musste ich paar Mal nachkaufen bis die Wette gewonnen wurde ...

Will diese Sektorwette mit 4 Werten spielen ....max 5 % Einsatz meiner Möglichkeiten ...halte jetzt rund 1 % im Sektor ..also da geht noch viel mehr ...frage ist ob die Werte weiter geprügelt werden ..sind ja schon auf 20-25 Jahrestiefs ...was nix heißt in solchen Übertreibungs ( ? ist es das ?. oder sind die Werte noch viel zu teuer zu diesen ganzen Problemen ...kann ich schlecht einschäten ) Phasen ...

Welche 4 Werte würdest du nehmen ..wenn du welche nehmen müsstest ?...

Danke und schönes Wo ..

Cure

Antwort auf Beitrag Nr.: 55.065.808 von R-BgO am 02.06.17 11:31:15Seadrill schmiert ab,

aber Transocean und Ensco sind historisch günstig und schreiben

wieder Gewinne...

Fracking boomt wieder,

aber wenn die OPEC nur etwas Verstand hätte,

dann würden sie die Fördermengen kürzen und

fracking einfach übergehen. Dann würde der Preis

wieder in normale Bereiche steigen und Offshore

würde sich wieder lohnen...

aber Transocean und Ensco sind historisch günstig und schreiben

wieder Gewinne...

Fracking boomt wieder,

aber wenn die OPEC nur etwas Verstand hätte,

dann würden sie die Fördermengen kürzen und

fracking einfach übergehen. Dann würde der Preis

wieder in normale Bereiche steigen und Offshore

würde sich wieder lohnen...

Antwort auf Beitrag Nr.: 55.067.188 von cure am 02.06.17 13:34:26Also ich denke es wird erst mal stürmisch bleiben für die Offshores.

Allerdings könnte ich die Finger nicht von Ensco lassen obwohl

die so ungeduldig waren und sich unbedingt atwood einverleiben mussten.

Und das zu dieser Zeit...viel zu früh finde ich...naja ich bleibe erst mal dabei

Mit einer ersten Posi und warte ab...aber bis der Ölpreis wieder nachhaltig steigt

wird es wohl noch etwas dauern es sei denn es knallt am Golf...wer weiß das schon.

Die offshoredriller sind halt ein großes Risiko...aber es reizt mich halt schon

da dran zu bleiben...ist keine Handlungsempfehlung!!!

Allerdings könnte ich die Finger nicht von Ensco lassen obwohl

die so ungeduldig waren und sich unbedingt atwood einverleiben mussten.

Und das zu dieser Zeit...viel zu früh finde ich...naja ich bleibe erst mal dabei

Mit einer ersten Posi und warte ab...aber bis der Ölpreis wieder nachhaltig steigt

wird es wohl noch etwas dauern es sei denn es knallt am Golf...wer weiß das schon.

Die offshoredriller sind halt ein großes Risiko...aber es reizt mich halt schon

da dran zu bleiben...ist keine Handlungsempfehlung!!!

Antwort auf Beitrag Nr.: 55.067.188 von cure am 02.06.17 13:34:26

Seedrill Partners, Ensco, TGS und Technip

Wenn dann auch Zulieferer verboten wären, wohl Awilco und Transocean.

Bloß nicht als Empfehlungen ansehen!

also, WENN ich müsste,

dann wohl:Seedrill Partners, Ensco, TGS und Technip

Wenn dann auch Zulieferer verboten wären, wohl Awilco und Transocean.

Bloß nicht als Empfehlungen ansehen!

Antwort auf Beitrag Nr.: 55.124.858 von R-BgO am 12.06.17 14:49:02Danke dir ....keine Angst ..meine Rechtsabteilung hat das mal abgespeichert falls du falsch liegst ..

Nein ..natürlich vollkommen unverbindlich ..schau mal seit wann ich hier angemeldet bin ..weiß selber was ich mache und nicht mache ..

Seadrill P. schaue ich mir an ....der Name ist etwas verbrannt momentan

Ensco hat den Deal ja mit Aktien eingetütet ..daher kost das kein Cash ...daher wundert es mich das die Bond weiter fallen ....hier stehe ich auch mit Rückkaufoption noch an der Seitenlinie um wieder in den (Bond)Ring zu steigen ...Meinung dazu ?

Awilco ist mir etwas zu klein ..kaum Umsatz ...

Der Schlagabtausch im nahen Osten sollte wieder verstärkt Aufräge in die Driller finden .....wenn der Ölpreis dazu noch wieder zu steigen beginnt ...KÖNNTE das ne lupenreine Turnaroundwette werden ....auf diesem ausgebomten Niveau ...sicher ist nix ...aber sehr reizvoll ...für mich ..

Cure

Nein ..natürlich vollkommen unverbindlich ..schau mal seit wann ich hier angemeldet bin ..weiß selber was ich mache und nicht mache ..

Seadrill P. schaue ich mir an ....der Name ist etwas verbrannt momentan

Ensco hat den Deal ja mit Aktien eingetütet ..daher kost das kein Cash ...daher wundert es mich das die Bond weiter fallen ....hier stehe ich auch mit Rückkaufoption noch an der Seitenlinie um wieder in den (Bond)Ring zu steigen ...Meinung dazu ?

Awilco ist mir etwas zu klein ..kaum Umsatz ...

Der Schlagabtausch im nahen Osten sollte wieder verstärkt Aufräge in die Driller finden .....wenn der Ölpreis dazu noch wieder zu steigen beginnt ...KÖNNTE das ne lupenreine Turnaroundwette werden ....auf diesem ausgebomten Niveau ...sicher ist nix ...aber sehr reizvoll ...für mich ..

Cure

Soooo sieht so aus das die Bodenbildung beendet ist /wird ...das Messer hier um 4 € stecken geblieben ist .....die Werte ziehen langsam nach dieser weit überverkauften Abschlachtung in ihre Konsolidierung nach oben .....Ensco bin ich im Schnitt mit 4,35 dabei ....kein Stück geht raus ...sollte Öl weiter steigen ..wird wohl der richtige Kursanstieg erst noch kommen .......KZ zu nennen ist schwierig ..wir sind immer noch in einer sehr volat. Phasen ..........aber ich denke 6-7-8 €---- könnten---- die ersten , auch schnellen, KZ sein ...

Sehr spannen , wie ich finde !!

Cure

Sehr spannen , wie ich finde !!

Cure

Antwort auf Beitrag Nr.: 55.359.245 von cure am 20.07.17 07:24:08ja ensco sieht spannend aus...aber die driller sind halt ne heiße kiste obwohl der abverkauf schon odentlich ist...bin al gespannt wer überlebt...und wann der weg durch die wüste vorüber ist...ganz schon ausgebombt...

Antwort auf Beitrag Nr.: 55.406.411 von suedama am 27.07.17 17:27:02Von einer Sogwirkung im Rahmen der Transocean-Zahlen kann man ja nicht gerade sprechen. Immerhin Bodenbildung. Und wenn sich Politiker schwer tun vor 2040 das Ende des Verbrennungsmotors herbei zu rufen, bleibt ja noch Zeit für neue Aufträge. Der Cashbestand war ja auch nach 6 Monaten noch erfreulich hoch.

Antwort auf Beitrag Nr.: 55.464.603 von Marciavelli2000 am 05.08.17 12:59:42Mittlerweile ca. 300 Mio € unter Cash-Bestand. Klar, negativer CashFlow, aber man investiert und hat gleichzeitig mit der Übernahme expandiert. Wenn man auf strikten Sparkurs gehen würde wie Rowan, könnte man auch auf niedrigem Niveau Cash generieren. Sieht man im Management anders, bei einer Trendwende wäre man entsprechend vorne dabei. Mit Kreditlinien bis 2024 und dem aktuellen Abschlag aufs Cash (vom EK wollen wir gar nicht reden), sollte aber schon sehr viel Negatives eingepreist sein.

Antwort auf Beitrag Nr.: 55.585.840 von Marciavelli2000 am 23.08.17 20:14:21nächster Kauf bei 3-3,20 gelegt ....Übernahme von Atwood wurde mit Aktien bezahlt ...also keine Liqui ist da abgeflossen ......alles andere hast du ja schon geschrieben ....der Kuchen wird halt jetzt neu verteilt ..eininge Wenige werden sich den Kuchen teilen ...RIG kauft mal eben Songa um bei Statoil den Fuß drin zu haben ....Ensco nimmt Atwood ( 2 große Player bündeln sich ) ....Diamond USA first ...Rowan spart sich gesund .....Noble hat Cash und ist bis 2024 save ...

Halt die Frage wo die Messer stecken bleiben ...

Lecker !!!

Cure

Halt die Frage wo die Messer stecken bleiben ...

Lecker !!!

Cure

Antwort auf Beitrag Nr.: 55.464.603 von Marciavelli2000 am 05.08.17 12:59:42ja das ist schon lustig...Ende des Verbrennungsmotors ausrufen aber

immer noch über 50% der Stromerzeugung mit Fossilen machen...so ein

Quatsch. Klar kommt irgendwann das Elektroauto aber bitte dann auch

mit sauber erzeugter Energie bzw. Strom und nicht per PLanwirtschaft bitte!

bis dahin...tja mal schauen!

immer noch über 50% der Stromerzeugung mit Fossilen machen...so ein

Quatsch. Klar kommt irgendwann das Elektroauto aber bitte dann auch

mit sauber erzeugter Energie bzw. Strom und nicht per PLanwirtschaft bitte!

bis dahin...tja mal schauen!

kommt auch langsam wieder in"s laufen .....viel viel Luft nach oben ...

Antwort auf Beitrag Nr.: 55.734.372 von cure am 13.09.17 17:11:08Richtig. Gute Woche: erst Teva, dann die Driller. Noch 10%, dann springen die Algos und die Printmedien drauf.

Antwort auf Beitrag Nr.: 55.736.238 von Marciavelli2000 am 13.09.17 20:46:56

Allerdings

Was hier bei Ensco als Kurstrigger noch dazu kommen KÖNNTE ......die Übernahme ist ja mE noch nicht in trockenen Tüchern ....sollte diese scheitern ...sehe ich den Wert --umgehend --im Bereich von 6-8 € wieder ....

Da im Vorfeld bestimmt Insider mehr wissen ...wird man das natürlich , wie immer , vorab am Kurs sehen ....

Aber auch MIT der Übernahme von Atwood ist das neue Unternnehmen Ensco/Atwood ein neuer Megaplayer ( neben Diamond , Noble , RIG/Transocean usw) im Drillermarkt ....wenn der Ölpreis weiter kommt ..Aufträge kommen ...kann hier natürlich auch durch die Übernahme enormer Mehrwert geschaffen werden .....

Wer"s richtig hothothot haben will , kann sich auch mal die Fredy Olson E //909635 . anschauen ...wenn die wieder Aufträge bekommen ...dann könnte die Aktie der Knaller werden ....unm. Insolvenzgefahr sehe ich da eigentlich weniger ..da Schulden nicht so hoch ...Liqui vorhanden ( über 400 Mio ) .und das Netzwerk der Olsonfamily and Friends dahinter steht, was für mich DER Trigger hier ist ...

Cure

Zitat von Marciavelli2000: Richtig. Gute Woche: erst Teva, dann die Driller. Noch 10%, dann springen die Algos und die Printmedien drauf.

Allerdings

Was hier bei Ensco als Kurstrigger noch dazu kommen KÖNNTE ......die Übernahme ist ja mE noch nicht in trockenen Tüchern ....sollte diese scheitern ...sehe ich den Wert --umgehend --im Bereich von 6-8 € wieder ....

Da im Vorfeld bestimmt Insider mehr wissen ...wird man das natürlich , wie immer , vorab am Kurs sehen ....

Aber auch MIT der Übernahme von Atwood ist das neue Unternnehmen Ensco/Atwood ein neuer Megaplayer ( neben Diamond , Noble , RIG/Transocean usw) im Drillermarkt ....wenn der Ölpreis weiter kommt ..Aufträge kommen ...kann hier natürlich auch durch die Übernahme enormer Mehrwert geschaffen werden .....

Wer"s richtig hothothot haben will , kann sich auch mal die Fredy Olson E //909635 . anschauen ...wenn die wieder Aufträge bekommen ...dann könnte die Aktie der Knaller werden ....unm. Insolvenzgefahr sehe ich da eigentlich weniger ..da Schulden nicht so hoch ...Liqui vorhanden ( über 400 Mio ) .und das Netzwerk der Olsonfamily and Friends dahinter steht, was für mich DER Trigger hier ist ...

Cure

Der ganze Sektor scheint langsam auszubrechen ...Ensco gestern wieder mit + 7 % .... mit viel Luft nach oben ....Brent mittl. auf 56 USD hoch gelaufen .....Anfang des Jahres lagen wir da schon mal ...nur stand ENSCO da über 11 Euro und nicht bei 4,60 .....

Das ist die Spekulation des Wiederauferstehen der weltweit größten Drillerplayer ...

Das ist die Spekulation des Wiederauferstehen der weltweit größten Drillerplayer ...

Antwort auf Beitrag Nr.: 55.734.372 von cure am 13.09.17 17:11:08

ENSCO vörbörslich schon wieder über 4 % vorne ...dazu knabbert Brent an der 57 USD Marke ....und Div. von Ensco ist auch gut angekommen ....

Viel Luft ...wie geschrieben ...als Bent Anfang Jahres in diesen Bereichen stand lag Ensco noch um die 11 €

Cure

Zitat von cure: kommt auch langsam wieder in"s laufen .....viel viel Luft nach oben ...

ENSCO vörbörslich schon wieder über 4 % vorne ...dazu knabbert Brent an der 57 USD Marke ....und Div. von Ensco ist auch gut angekommen ....

Viel Luft ...wie geschrieben ...als Bent Anfang Jahres in diesen Bereichen stand lag Ensco noch um die 11 €

Cure

durch den starken Ölpreisantieg ...den (Kurs)Anstieg von Atwood ...der möglichen Übernahme durch Ensco ...bringt natürlich auch in Sachen Fusion der Beiden richtig Musik rein ......die Übernahme kann hier dann doch durchaus pos. Synergien des neuen Superdrillers ENSCO/ATWOOD bringen ....wenn die Übernahme durchgeht ...

Cure

Cure

...durch die 5 € ....und Luft Luft Luft ...

Antwort auf Beitrag Nr.: 55.840.956 von cure am 28.09.17 11:19:50Einpendeln auf hohem Niveau..

Antwort auf Beitrag Nr.: 55.817.934 von cure am 25.09.17 14:51:24

...und mit Schmackes durch die 5 .../ 5,21 € .... Zug drauf ...aber ...wohl alles noch Vorgeplängel

Zitat von cure:Zitat von cure: kommt auch langsam wieder in"s laufen .....viel viel Luft nach oben ...

ENSCO vörbörslich schon wieder über 4 % vorne ...dazu knabbert Brent an der 57 USD Marke ....und Div. von Ensco ist auch gut angekommen ....

Viel Luft ...wie geschrieben ...als Bent Anfang Jahres in diesen Bereichen stand lag Ensco noch um die 11 €

Cure

...und mit Schmackes durch die 5 .../ 5,21 € .... Zug drauf ...aber ...wohl alles noch Vorgeplängel

"Fleet Status Report

19 October 2017

With the addition of 11 high-specification rigs –

including four of the most capable drillships in

the industry and two modern ultra-deepwater

semisubmersibles – Ensco’s fleet is better

positioned to meet future customer demand"

http://s1.q4cdn.com/651804090/files/Fleet%20Status/2017/1019…

19 October 2017

With the addition of 11 high-specification rigs –

including four of the most capable drillships in

the industry and two modern ultra-deepwater

semisubmersibles – Ensco’s fleet is better

positioned to meet future customer demand"

http://s1.q4cdn.com/651804090/files/Fleet%20Status/2017/1019…

Das war"s für ENSCO ....es lebe die " neue ENSCO-ATWOOD ""

Ensco war ja schon ein Player im Drillermarkt ..mit ATWOOD ensteht also ein neuer Megaplayer an dem man nicht mehr vorbei kommt ....RIG /DIAMONT / ENSCO-ATWOOD ...here we are ..die Aufträge der nächsten Jahren sollten sich hier finden ....man wird mE auf Sicherheit gehen und die großen Player wählen ...

Und das neue Gebilde bekommt man zu einem Kurs aus dem letzten Jahrhundert hinterhergeworfen ....viel Risiko ...viel Chance ....wenn Öl weiter läuft ..60-70-80 USD Brent ...kann/könnte das ein Vervielfacher in den nächsten Monaten / Jahren werden ....

Der Kurs ist ganz ganz unten ...was nicht heißt es kann nicht noch weiter runter gehen ...aber ich denke man kauft jetzt eher billig statt teuer....siehe Chart ..

Meine Long werde ich ein paar Jahre halten und mal schaun was daraus wird ...

Ensco war ja schon ein Player im Drillermarkt ..mit ATWOOD ensteht also ein neuer Megaplayer an dem man nicht mehr vorbei kommt ....RIG /DIAMONT / ENSCO-ATWOOD ...here we are ..die Aufträge der nächsten Jahren sollten sich hier finden ....man wird mE auf Sicherheit gehen und die großen Player wählen ...

Und das neue Gebilde bekommt man zu einem Kurs aus dem letzten Jahrhundert hinterhergeworfen ....viel Risiko ...viel Chance ....wenn Öl weiter läuft ..60-70-80 USD Brent ...kann/könnte das ein Vervielfacher in den nächsten Monaten / Jahren werden ....

Der Kurs ist ganz ganz unten ...was nicht heißt es kann nicht noch weiter runter gehen ...aber ich denke man kauft jetzt eher billig statt teuer

....siehe Chart ..Meine Long werde ich ein paar Jahre halten und mal schaun was daraus wird ...

Gestern ein neues 27-Monats-Hoch beim Brent-Öl-Preis.........wenn hier die ersten Großaufträge wieder reinknallen...

Brent durch die 60 USD ...da standen wir im Juli 2015 letzte Mal ....da stand Ensco um 20 Euro .......jetzt um 4,50 € ..noch .

Antwort auf Beitrag Nr.: 56.056.361 von cure am 30.10.17 09:36:43So ganz überzeugt bin ich noch nicht. Zuletzt hat ensco underperformt gegenüber der Peer. Aber ich lasse mich gerne eines besseren belehren.

Antwort auf Beitrag Nr.: 56.061.956 von Marciavelli2000 am 30.10.17 21:41:11

..und darum habe ich bei Fredy, Diamond Rowen bereits Gewinne mitgenommen und hier rein geswitchen ..weil kaum was passiert ...Nachholbedarf zur Peer ...zumal die jetzige Ensco durch die Fusion zum Megaplayer geworden ist ..

Cure

Zitat von Marciavelli2000: So ganz überzeugt bin ich noch nicht. Zuletzt hat ensco underperformt gegenüber der Peer. Aber ich lasse mich gerne eines besseren belehren.

..und darum habe ich bei Fredy, Diamond Rowen bereits Gewinne mitgenommen und hier rein geswitchen ..weil kaum was passiert ...Nachholbedarf zur Peer ...zumal die jetzige Ensco durch die Fusion zum Megaplayer geworden ist ..

Cure

Antwort auf Beitrag Nr.: 56.065.169 von cure am 31.10.17 13:20:07Ich habe auch getauscht. Allerdings war ich da zuletzt nicht mehr so erfolgreich mit (Abercrombie und Twitter auch zu früh).

Problem ist ja aktuell, dass es nach Zahlen immer gleich +- 20% hoch und runter geht. Aber damit müssen ja alle leben. Kann man sich freuen, dass man heute nicht under armour hat und muss man sehen, ob man Übermorgen noch Teva haben will. Bin auch auf Fossil gespannt, da werden es auch eher +|- 30% über 2-3 Tage. Vom Spannungsbogen reichen mir mittlerweile IBM und General Electric.

Problem ist ja aktuell, dass es nach Zahlen immer gleich +- 20% hoch und runter geht. Aber damit müssen ja alle leben. Kann man sich freuen, dass man heute nicht under armour hat und muss man sehen, ob man Übermorgen noch Teva haben will. Bin auch auf Fossil gespannt, da werden es auch eher +|- 30% über 2-3 Tage. Vom Spannungsbogen reichen mir mittlerweile IBM und General Electric.

morgen wird hier eingekauft

mMn besser als HP (Helmerich & Payne), NOV (National Oilwell Varco) - und auch viele andere Offshore-Driller wie z.B. NE (Noble Corp PLC) - und Diverses wie z.B. TechnipFMC PLC--> nun in "Qualität" gehen.

Antwort auf Beitrag Nr.: 56.116.145 von faultcode am 07.11.17 00:10:04...und was man nicht vergessen sollte ..durch die Fusion mit Atwood ist hier ein neuer Megaplayer entstanden ...der zuätzlich in den nächsten Jahren den Kurs treiben könnte ....

Schon interessant wenn man mal Brent Chart über den Ensco Chart legt ....wir sind jetzt bei fast 64 USD Preis Öl .....da wurde letzte Mal Ensco mit über 20 Euro bezahlt ...und da war"s halt --nur-- die Ensco ...und noch nicht der neue Player Ensco/Atwood ...

Wenn die dieses Jahr noch zweitstellig wird ...wundern würde es mich nicht wenn im Drillersektor die nächsten Wochen die Kurskorken knallen ...noch kann man hier um Öltiefstkurse kaufen ...

Schon interessant wenn man mal Brent Chart über den Ensco Chart legt ....wir sind jetzt bei fast 64 USD Preis Öl .....da wurde letzte Mal Ensco mit über 20 Euro bezahlt ...und da war"s halt --nur-- die Ensco ...und noch nicht der neue Player Ensco/Atwood ...

Wenn die dieses Jahr noch zweitstellig wird ...wundern würde es mich nicht wenn im Drillersektor die nächsten Wochen die Kurskorken knallen ...noch kann man hier um Öltiefstkurse kaufen ...

Wir könnten noch Unterstützung von den Shortsellern bekommen:

"See, both Ensco (ESV) and Noble (NE) are heavily shorted stocks. As of October 13, the short interest in the two companies were 33% and 18%, respectively.. ... With nearly 90 million shares shorted in Ensco, it would take two to three weeks for those positions to be covered in an orderly fashion without triggering a short squeeze. ..."

Link: https://seekingalpha.com/article/4121529-ensco-short-squeeze…

"See, both Ensco (ESV) and Noble (NE) are heavily shorted stocks. As of October 13, the short interest in the two companies were 33% and 18%, respectively.. ... With nearly 90 million shares shorted in Ensco, it would take two to three weeks for those positions to be covered in an orderly fashion without triggering a short squeeze. ..."

Link: https://seekingalpha.com/article/4121529-ensco-short-squeeze…

Antwort auf Beitrag Nr.: 56.123.909 von mge am 07.11.17 18:25:27ich weiß ...also wenn ich Short S. wäre ...würde ich mir langsam mal bei den neuen Playereigenschaften einer Ensco/Atwood und dem Ölpreis und der ständig stärker werdenden Option von neuen lukrativen Kontrakten Gedanken machen ....

Man muss ja nicht jeder Pferd bis zum Ende reiten um dann abgeworfen zu werden ....die haben gut verdient ...aber die Party für diese Art von Klientel neigt / könnte sich sich langsam dem Ende zu neigen ...

---Eindecken ---ist und könnte das Zauberwort der nächsten Wochen werden ...

Cure

Man muss ja nicht jeder Pferd bis zum Ende reiten um dann abgeworfen zu werden ....die haben gut verdient ...aber die Party für diese Art von Klientel neigt / könnte sich sich langsam dem Ende zu neigen ...

---Eindecken ---ist und könnte das Zauberwort der nächsten Wochen werden ...

Cure

...heute wieder 4 % hoch ...lassen jetzt die 5 € hinter uns ..kommen langsam in"s rollen ....kein Wunder ...letzte Mal bei Brent 63 USD lag Ensco bei über 20 € ...und da war"s "nur" Ensco ...ohne Atwood ...

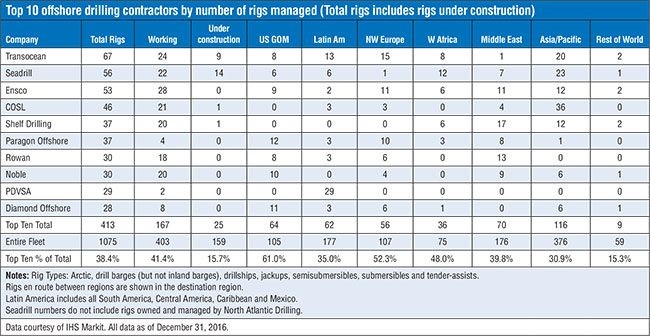

Übersicht: Top10 offshore drilling contractors

Von 2016-12-31, aber immerhin - zur Lesbarkeit: Kopie von Kopie...

=> Ensco #3 (seinerzeit)

=> auffallend:

- US GOM (Gulf of Mexico) und

- NW Europe --> North Sea

... sind mit > 50% bei den Top10 bereits besser als der Rest of World konsolidiert.

=> d.h. es könnte sich lohnen, da mal weiter zu forschen bzgl. Marktanteilen, Turnaround-Fantasien etc. (das dürfte nicht ganz so einfach sein, da dabei sicherlich mehr zu beachten ist, als nur schnöder Rig Count)

GF zu Ensco

vom 24.10.:Why I Remain Bearish on Ensco - Slimming order backlog is a concern and impacts credit metrics

https://www.gurufocus.com/news/583289/why-i-remain-bearish-o…

=>

...For fiscal 2017, the company’s order backlog is $1.6 billion. But the backlog sharply declines to $1.0 billion in fiscal 2018 and $580 million in fiscal 2019. If industry recovery is slow, leverage is likely to increase and EBITDA interest coverage will also decline.

...

The company’s credit metrics remain a concern for the next 12 to 24 months even as Ensco might be positioned to survive the crisis. Avoiding exposure to Ensco also makes sense when there are other offshore drillers who have better credit metrics with Diamond Offshore (NYSE : DO) being one of the examples.

=> aber DO ist in den letzen 3 Monate schon um über +50% gelaufen - von nichts kommt nichts. So nehme ich halt - aus meiner Sicht - einfach die nächste Strassenbahn:

klar ---die nächste Straßenbahn kommt bestimmt vorbei ...nur ich denke auch hier ist die Straßenbahn gerade los gefahren ....Öl sehe ich stärker ...die Weltwirtschaft brummt ...der Hunger nach Öl steigt ...Vorräte sinken ...Naher Osten sehr unsicher und Pulverfass .....die Contracts werden mE jetzt verstärkt in den Drillermarkt zurück kommen ..die Dayrates werden signifikant steigen ...und die Auftraggeber werden die Großen suchen ..und mit Ensco / Atwood ist ein Player im Markt der ganz vorne in der Reihe sitzt ...erster Wiederstand um 10 -12 € ..letzte Mal bei Brent 63 standen wir über 20 € und nicht um 5 €

Was ist bisher passiert wenn man sich mal den 20-Jahreschart anschaut..kaum was bis nix ..seiden man spielt auf ein paar Euro um sich dann die nächste Bahn zu suchen ....

Cure

Was ist bisher passiert wenn man sich mal den 20-Jahreschart anschaut..kaum was bis nix ..seiden man spielt auf ein paar Euro um sich dann die nächste Bahn zu suchen ....

Cure

Moin,

bin an der Haltstelle auch mal in diese Straßenbahn eingestiegen. Ich hoffe sie fährt bald weiter aber Richtung Norden.

bin an der Haltstelle auch mal in diese Straßenbahn eingestiegen. Ich hoffe sie fährt bald weiter aber Richtung Norden

.

Moin...

die Vola ist schon heftig ...von fast 5,50 auf 4,50 in 0,nix runter ...und das mit einem "Sturz " Brent von 64 auf 61 USD ..........und das ist keine Frittenbude hier ..zeigt wie nervös der Drillermarkt immer noch ist ......

Egal ob Nobel..Rowan ..Ensco ..Diamont ..Borr ..Sub7..Awilco ..RIG und wie"s alle drillen ....das ist eine Jackpotwette ...wenn Öl wieder kommt ...die Contracts zurückkommen in den Sektor ..sind das schnelle 2-5 Bagger ....wenn keiner mehr Öl braucht .....dann war"s das für die Driller ...aber dann würde die Weltwirtschaft still stehen ....und wir hätten andere Probleme um uns um die ollen Aktien / Driller Gedanken zu machen .....

Cure

die Vola ist schon heftig ...von fast 5,50 auf 4,50 in 0,nix runter ...und das mit einem "Sturz " Brent von 64 auf 61 USD ..........und das ist keine Frittenbude hier ..zeigt wie nervös der Drillermarkt immer noch ist ......

Egal ob Nobel..Rowan ..Ensco ..Diamont ..Borr ..Sub7..Awilco ..RIG und wie"s alle drillen ....das ist eine Jackpotwette ...wenn Öl wieder kommt ...die Contracts zurückkommen in den Sektor ..sind das schnelle 2-5 Bagger ....wenn keiner mehr Öl braucht .....dann war"s das für die Driller ...aber dann würde die Weltwirtschaft still stehen ....und wir hätten andere Probleme um uns um die ollen Aktien / Driller Gedanken zu machen .....

Cure

Antwort auf Beitrag Nr.: 56.205.063 von cure am 17.11.17 07:29:27Wenigstens nicht wieder eine totale Underperformance zu den restlichen Drillern...

Moin,

Öl wieder im Bullenmodus und Ensco schaut nur zu....unglaublich

Öl wieder im Bullenmodus und Ensco schaut nur zu....unglaublich

Antwort auf Beitrag Nr.: 56.243.111 von NormanBates1 am 22.11.17 09:58:01darum würde ich das Thema Driller/Fracker breit spielen .....

Antwort auf Beitrag Nr.: 56.243.435 von cure am 22.11.17 10:20:48

Ensco

Langsam muss sie doch einmal ins laufen kommen. Öl zieht weiter an, China fragt mehr schwarzes Gold nach, naher Osten: Jemenkonflikt, Saudi Arabien, Trump zündelt weiter .. Öl Shorts werden abgebaut, die Coba bringt wiederholt Artikel gegen Öl 😅 also muss sie doch bald steigen.

Antwort auf Beitrag Nr.: 56.418.984 von Halle86 am 10.12.17 22:25:22Öl durch die 64,50 Dollar und ensco zuckt bisher keinen Meter...

oberes Verlaufshoch sind wir durch ......Brent bei 67 ....WTI bei 62 ..... sollten wir dieses Jahr noch 10-20-30 % auf den Ölpreis drauf legen .....kann Ensco/Atwood und Co ein Gamechanger werden .....

Soooooo viel Luft ...und kaum einer hat die Werte bis jetzt auf dem Radar ...!!!

Soooooo viel Luft ...und kaum einer hat die Werte bis jetzt auf dem Radar ...!!!

Ich bin dabei.

ESV + 45 %

NE + 30%

RIG + 20%

DO: +60%

CRC + 178%

CRR +65%

Fred Olsen: +115%

ESV + 45 %

NE + 30%

RIG + 20%

DO: +60%

CRC + 178%

CRR +65%

Fred Olsen: +115%

Moin,

sieht jetzt auch charttenisch sehr gut aus. Erster Widerstand sehe ich erst bei 12 Dollar.

Gruß

sieht jetzt auch charttenisch sehr gut aus

. Erster Widerstand sehe ich erst bei 12 Dollar.Gruß

Antwort auf Beitrag Nr.: 56.612.861 von YaCop am 04.01.18 13:00:23ja so 8-10 € ist mein erstes KZ für 2018 .....gar nicht mehr sooo weit ...

Grüße

Grüße

allgemein -- "How to best play the oil rally"

Jan 16, 2018 3:12 a.m. EThttps://www.marketwatch.com/story/how-to-best-play-the-oil-r…

=>

...“Two considerations matter: which asset trades cheapest to current oil prices, and which carries the least systemic risk (assuming the investor, for simplicity, does not want to hedge broader market exposure),” the J.P. Morgan strategists said.

We prefer “energy stocks since their risk premium (cheapness) to oil is one of the largest in a decade, in an environment of limited downside risk to global stocks,” they added.

Data out over the weekend showed that speculative investors such as hedge funds increased their bullish net bets on WTI to the highest level ever recorded. Such data tend to raise concerns that the market is about to turn, because it could be an indicator the market is overheated.

“A record position size, both long and short, carries an increased risk of a correction,” said Ole Hansen, head of commodity strategy at Saxo Bank, in a note.

“Funds, however, will ride this rally as long the charts tell them to do so. On that basis there are currently no need to be alarmed, but given the size and one-sided nature of the position any sudden change in the outlook, both from a fundamental but also technical perspective could trigger a sizable correction,” he added.

=> ich lese das so: bei J.P. Morgan (und Co.) hat man sich bereits 2017 entsprechend eingedeckt -- und schiebt nun an... (auch in 2018 muss dort Geld verdient werden nach dem excellenten 2017

)

Fazinierend !! ....Brent/WTI korrigiert um eine paar % nach dem Longrung auf die 70 USD ..und Ensco wird von 6,20 im Verlaufshoch auf fast 4 wieder runtergeschossen ...damit fast wieder das ATlow erreicht ...obwohl sich Brent verdoppelt hat ...aber gut ....

Scheint wohl noch eine zweite Chance zu geben ..nicht nur hier..der ganze Drillermarkt wird Landunter von den Algos gespielt ..

Cure

Scheint wohl noch eine zweite Chance zu geben ..nicht nur hier..der ganze Drillermarkt wird Landunter von den Algos gespielt ..

Cure

Antwort auf Beitrag Nr.: 56.945.033 von cure am 06.02.18 09:42:09Die Frage stellt sich, ob die allgemeine Korrektur fast vorbei ist und sich alles stabilisiert oder ob das Umfeld sicher bleibt.

Wenn es unsicher bleibt, kauft sich keiner eine Ensco. Dann schon eher BP, wenn denn Öl.

Ich habe letztens einen Artikel überflogen über Kosten von Abwracken von Ölinseln. Unerfreulich, auch wenn Ensco eine moderne Flotte hat. Die Zahlen auch richtig viel Zinsen für Ihre Darlehen.

Naja, bin bei 6 raus und dann wieder bei 5,50 rein. Scheiß Gier, hätte mit den Gewinnen lieber einkaufen gehen sollen 😉

Wenn es unsicher bleibt, kauft sich keiner eine Ensco. Dann schon eher BP, wenn denn Öl.

Ich habe letztens einen Artikel überflogen über Kosten von Abwracken von Ölinseln. Unerfreulich, auch wenn Ensco eine moderne Flotte hat. Die Zahlen auch richtig viel Zinsen für Ihre Darlehen.

Naja, bin bei 6 raus und dann wieder bei 5,50 rein. Scheiß Gier, hätte mit den Gewinnen lieber einkaufen gehen sollen 😉

Antwort auf Beitrag Nr.: 56.945.033 von cure am 06.02.18 09:42:09Ja weil alle den run auf die Elektroautos erwarten...ich übrigens auch...und die Brennstoffzellen nicht zu vergessen...da braucht man halt weniger Öl...aber was, wenn das eben dauert und der Markt kurzfristig eng wird....und doch viel Öl benötigt wird...Öl, dass die Frackes nicht so schnell decken können...?

Antwort auf Beitrag Nr.: 56.956.934 von suedama am 07.02.18 08:12:34Ölnachfrage wird die nächsten Jahre mM. steigen ... E-Mobilität ist ja schön und gut ...und es werden immer mehr E-Autos auf dem Markt erscheinen ...aber letztlich wird die Zahl der "Benziner" prozentual weiter zunehmen ...weil halt auch die Zweit und Drittländer verstärkt in die Automobilität kommen ....dazu der Energie/Ölhunger durch die anziehende Weltwirtschaft ..und ein SaudiA.was verstärkt selber Öl benötigt was dem Weltmarkt nicht mehr zur Verfügung steht ...das kann man spielen ...mit ValueÖlplayern ..Driller ..Fräckern usw . oder es sein lassen ....

Beimischen kann man die Schaufeln der E-Mobilität ..also E-Dinos ..EON ..RWE ..usw....ohne Strom und die Infrastruktur dafür geht nix .......oder die Schaufeln des kommenden autonomen Fahrzeitalters ....also die Telkos ...den ohne G5 geht nix mit autonomen Fahren ....also DTE ..Vodavon usw. usw.

Man muss gar nicht in diesen neuen Technologien suchen ..meist sind die alten Dinos die Schaufel und Buddellieferanten ....

Think simple ....

Cure

Beimischen kann man die Schaufeln der E-Mobilität ..also E-Dinos ..EON ..RWE ..usw....ohne Strom und die Infrastruktur dafür geht nix .......oder die Schaufeln des kommenden autonomen Fahrzeitalters ....also die Telkos ...den ohne G5 geht nix mit autonomen Fahren ....also DTE ..Vodavon usw. usw.

Man muss gar nicht in diesen neuen Technologien suchen ..meist sind die alten Dinos die Schaufel und Buddellieferanten ....

Think simple ....

Cure

Antwort auf Beitrag Nr.: 56.968.436 von cure am 08.02.18 08:06:00Ja ja schon klar...besser die Schaufel als das Gold...

Nur es ist schon crass wie Ensco verkloppt wird und das

Nur wegen atwood?

Ich bin ja bei dir mit Öl, Ensco, etc....

Nur es ist schon crass wie Ensco verkloppt wird und das

Nur wegen atwood?

Ich bin ja bei dir mit Öl, Ensco, etc....

Antwort auf Beitrag Nr.: 56.969.120 von suedama am 08.02.18 09:07:38hat doch nix mit Ensco zu tun ...der Kurs wird von Algos gemacht ..autom. VK / K Programmen ..HV und LV ...Short-Vola-Strategien .....usw.

Das da Ensco draufsteht oder RIG der was weiß ich ist doch total belanglos ....wenn man ein großes Zeitfenster mitbringt ..kann das aber einem egal sein ..irgendwann kommen die Werte wieder dahin wo"s fair hingehören ....

Dauert halt

Das da Ensco draufsteht oder RIG der was weiß ich ist doch total belanglos ....wenn man ein großes Zeitfenster mitbringt ..kann das aber einem egal sein ..irgendwann kommen die Werte wieder dahin wo"s fair hingehören ....

Dauert halt

Antwort auf Beitrag Nr.: 56.969.546 von cure am 08.02.18 09:39:59wenns so einfach wär...trotzdem halte ich ensco neben diamond für

am interessantesten...in dem sektor zumindest

am interessantesten...in dem sektor zumindest

Antwort auf Beitrag Nr.: 56.978.237 von suedama am 08.02.18 21:17:48Die Underperformance im Vergleich zur Peer macht mir auch Sorgen. Die meisten Werte sind von ihren Sommertiefs immer noch ein gutes Stück weg. Normalerweise müsste man bei dem abgerutschten Kurs ohne Gegenbewegung nachkaufen. Aber ich trau mich nicht, gerade weil die Algos nach dem Ausbruch eigentlich hätten kaufen müssen.

Antwort auf Beitrag Nr.: 56.986.595 von Marciavelli2000 am 09.02.18 17:13:38tja...ich habs leider gemacht obwohl es nach

fallendem Messer aussieht und wenn es crasht

kein Mensch erst mal Öl braucht...und es wird

irgendwann crashen aber ich glaube noch nicht

so ganz an das crashszenario jetzt...eher gegen zweite

Jahreshälfte...aber dass Ensco so runtergeprügelt

wird...puh...hätte ich so nicht erwartet...tja Pech

gehabt...ich werde jetzt wohl erst mal Schmerzen

durchhalten müssen...MIst!

Viel Glück allen Mitinvestierten...jeder muss hakt

selbst entscheiden was er tut oder lässt...;-!

fallendem Messer aussieht und wenn es crasht

kein Mensch erst mal Öl braucht...und es wird

irgendwann crashen aber ich glaube noch nicht

so ganz an das crashszenario jetzt...eher gegen zweite

Jahreshälfte...aber dass Ensco so runtergeprügelt

wird...puh...hätte ich so nicht erwartet...tja Pech

gehabt...ich werde jetzt wohl erst mal Schmerzen

durchhalten müssen...MIst!

Viel Glück allen Mitinvestierten...jeder muss hakt

selbst entscheiden was er tut oder lässt...;-!

Antwort auf Beitrag Nr.: 56.986.943 von suedama am 09.02.18 17:39:10halt NICHT hakt

Antwort auf Beitrag Nr.: 56.986.961 von suedama am 09.02.18 17:40:00Ich mach uns mal Mut: habe die Aktie schon 5-6 Mal ge- und verkauft in den letzten 8 Monaten. Und immer mit etwas Gewinn. Aber diesmal warte ich wohl die Zahlen vor dem Nachkauf ab.

Antwort auf Beitrag Nr.: 56.987.042 von Marciavelli2000 am 09.02.18 17:46:47https://www.streetinsider.com/dr/news.php?id=13781535&gfv=1

Antwort auf Beitrag Nr.: 56.987.246 von Halle86 am 09.02.18 17:59:18Ganz ehrlich: ich verstehe die vielen Press Releases zum Thema nicht. Kann man das vereinfacht zusammen fassen wie teure durch günstige Finanzierung ersetzt oder umgekehrt?

Antwort auf Beitrag Nr.: 56.988.938 von Marciavelli2000 am 09.02.18 20:02:59Ich habe mir eben nochmal die letzten Zahlen angeschaut: im letzten Quartal waren es -20%, aufgelaufen -40%. Wenn es im letzten Quartal-10% wären, könnte es eine rote Null vom Ergebnis werden.

Die Zinskosten sind eigentlich erträglich, wenn sie denn so bleiben und das Geschäft halbwegs läuft.

Die Zinskosten sind eigentlich erträglich, wenn sie denn so bleiben und das Geschäft halbwegs läuft.

schöne Einstiegschancen hier wieder , wer etwas zeit hat

Antwort auf Beitrag Nr.: 57.071.982 von Cathunter30 am 20.02.18 17:18:35

Enttäuschende zahlen... noch ..?!

https://www.businesswire.com/news/home/20180226006606/en/Ens…

Antwort auf Beitrag Nr.: 57.137.163 von Halle86 am 27.02.18 19:31:41ja diese blöden fracker spielen leider den offshoredrillern nicht gerade in die hände...

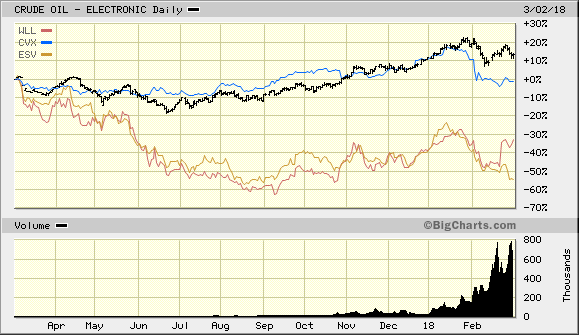

die Grossen hat's zuletzt auch erwischt

ja, ich weiss - schwacher Trost => zurück auf "Null" für Ensco:

schwarz = Crude Oil Apr 2018

blau = CVX = Chevron

WLL ist ein (typischer?) US-Fracker (Whiting Petroleum)

Antwort auf Beitrag Nr.: 57.174.856 von faultcode am 03.03.18 00:29:08Das es die großen erwischt hat, zeigt doch auch nur, dass sie gut investiert sind. Hieß es nicht mal 91 Prozent Insti.. und wo will die Aktie denn hoch hin .. ATL ist erreicht. Irgendwann gibt es das Comeback

the big picture: OSX oil service index, 1997-2018

Ensco ist nicht darin vertreten - aber indikativ:

PHLX Oil Service Sector (OSX):

# Company Name Security Symbol

1 BRISTOW GROUP INC BRS

2 CORE LABS NV CLB

3 DIAMOND OFFSHORE DRL DO

4 GOLAR LNG LTD GLNG

5 HALLIBURTON CO HAL

6 HELMERICH PAYNE HP

7 NABORS INDS LTD NEW NBR

8 NATL OILWELL VARCO NOV

9 OCEANEERING INTL INC OII

10 OIL STATES INTL INC OIS

11 ROWAN COS PLC RDC

12 SCHLUMBERGER LTD SLB

13 TEEKAY TANKERS CL A TNK

14 TRANSOCEAN LTD RIG

15 WEATHERFORD INTL PLC WFT

https://indexes.nasdaqomx.com/Index/Weighting/OSX

wieder um"s Altlow zu bekommen ......3,55 €.... schon skurril ...vor ein paar Wochen lagen wir noch über 6 € ...und vor ein paar Tagen gab es noch Div. ....

Hier mal das Fenster zum genießen ....

Hier mal das Fenster zum genießen ....

Antwort auf Beitrag Nr.: 57.412.763 von cure am 28.03.18 17:03:42...und wenn man dann noch den Öl-Chart daneben legt, merkt man....dass das irgendwie nicht passt.

Antwort auf Beitrag Nr.: 57.426.986 von Marciavelli2000 am 29.03.18 19:33:10

So ist es ....aber seit wann war Börse jemals logisch ...letztlich ist die Unlogik ja unsere Chance seit Jahrzehnten ....

Hier mal unkommentiert zum mit der Zunge schnalzen .....ich häng mich weiter an Einhorn ...

Zitat von Marciavelli2000: ...und wenn man dann noch den Öl-Chart daneben legt, merkt man....dass das irgendwie nicht passt.

So ist es ....aber seit wann war Börse jemals logisch ...letztlich ist die Unlogik ja unsere Chance seit Jahrzehnten ....

Hier mal unkommentiert zum mit der Zunge schnalzen .....ich häng mich weiter an Einhorn ...

Antwort auf Beitrag Nr.: 57.446.489 von cure am 03.04.18 08:14:25Ich denke, es gibt hier verschiedene Bewertungsansätze:

Kurzfristig müsste der Ölpreisanstieg zu mehr Aufträgen, mehr Umsatz und mehr Gewinn führen. Eine gute Entwicklung zur roten Null konnte man über die Quartale schon sehen. Zeitverzögert werden die großen Aufträge auch kommen. Selbst wenn die großen Öl-Unternehmen ihr Geschäft immer schlecht reden zugunsten alternative Energien, müssen die mit ihrer Kohle ja hin. Und die werden auch wieder investieren, weil Öl nun nachhaltig gestiegen ist und die keinen Zug verpassen wollen. Und die machen sich sicherlich nicht einseitig abhängig von Fracking oder OPEC-Entscheidungen.

Langfristig könnte man glauben, dass kein Öl mehr in dem Maße benötigt wird und speziell auch nicht von Drillern. Dann sind die Assets weitestgehend wertlos und man muss sie verschrotten a la E.On. Die Befürchtung liegt aktuell auf dem Kurs. Da kann man nur hoffen, dass der Markt sich irrt wie beim Einzelhandel letztes Jahr oder bei Rohstoffen davor.

Ich spekuliere mehr auf Szenario 1: die Ölmultis müssen bei dem Ölpreis investieren, das Geld landet nun zeitverzögert bei Enscos moderner Flotte, alle sind überrascht, 100% plus, ich verkaufe aber viel zu früh...und tschüss 😉

Kurzfristig müsste der Ölpreisanstieg zu mehr Aufträgen, mehr Umsatz und mehr Gewinn führen. Eine gute Entwicklung zur roten Null konnte man über die Quartale schon sehen. Zeitverzögert werden die großen Aufträge auch kommen. Selbst wenn die großen Öl-Unternehmen ihr Geschäft immer schlecht reden zugunsten alternative Energien, müssen die mit ihrer Kohle ja hin. Und die werden auch wieder investieren, weil Öl nun nachhaltig gestiegen ist und die keinen Zug verpassen wollen. Und die machen sich sicherlich nicht einseitig abhängig von Fracking oder OPEC-Entscheidungen.

Langfristig könnte man glauben, dass kein Öl mehr in dem Maße benötigt wird und speziell auch nicht von Drillern. Dann sind die Assets weitestgehend wertlos und man muss sie verschrotten a la E.On. Die Befürchtung liegt aktuell auf dem Kurs. Da kann man nur hoffen, dass der Markt sich irrt wie beim Einzelhandel letztes Jahr oder bei Rohstoffen davor.

Ich spekuliere mehr auf Szenario 1: die Ölmultis müssen bei dem Ölpreis investieren, das Geld landet nun zeitverzögert bei Enscos moderner Flotte, alle sind überrascht, 100% plus, ich verkaufe aber viel zu früh...und tschüss 😉

Antwort auf Beitrag Nr.: 57.446.870 von Marciavelli2000 am 03.04.18 09:02:35ja genau ..wie immer ...oder fast immer ....die Königsdisziplin ist hier nicht zu früh raus ....ich kaufe ...und verkaufe dosiert ..TeilVk und Käufe ...da machst nicht alles richtig aber auch nicht alles falsch ...soll ja Leute geben, die keine Glaskugel ( meine die die funktionert mit dem "Ichmachsiereichbutton") auf dem Tisch haben ...

Wir sind von unter 30 auf 60/70 Brent gestiegen .....diese Welle haben die Driller dann von Alltimelows mitgenommen ( Erleichterungswelle ) ...jetzt sehen wir eine Seitwärtsbewegung im Öl die mit neuen Tiefs der Driller einhergehen ...warum ...weil immer noch nicht die erwarteten Auftäge in den Sektor gekommen sind ....also eine Ernüchterungswelle ,,,die , so sehe ich es zumindest , maßlos nach unten übertreibt ..so sind"s halt ..die Börsen ..und das ist auch gut so ...

Aber ich sehe auch 1) ..die Aufräge werden kommen ....und den Kuchen werden sich erstmal die breiten Player wie RIG ..Ensco ..Diamont aufteilen ....das ist die Speku .

Und das die paar E-Autos frustriert die nicht vorhandenen Zapfsäulen im Land suchen ( von Europa will ich ja gar nicht sprechen ) Öl unattraktiv machen halte ich zumindest für einen Mainstream-Treppenwitz über den wir uns vielleicht mal in 10 Jahren ernsthaft Gedanken machen müssen ....Indien wird zB soviel Energie / Öl in den nächsten Jahren mehr ziehen so das der Öldurst mE stark zunehmen wird ...

Ensco hat Petro/BP/Exxon als Großkunden ....hereweare ...

und ...breit spielen ...ist ne Sektorwette ..

Wo das Messer stecken bleibt ..keine Ahnung ...muss man aushalten können ...halt nah am Schnitt sich halten .....aber das Messer hat mM nach Flügel um wieder das Fliegen zu lernen ...nicht-- ob --sondern --wann--- ist die Frage ..

Ne 100% Garantie gibt es natürlich hier auch nicht ..aber dann wär"s ja auch viel zu einfach ..

Was soll bei Ensco groß passieren ...bis 2023 m.W.gerade mal etwas über 300 Mio USD zum Umschulden ......Cash 1,2 Mrd. und Kreditlinien von 2 Mrd....im März gab"s sogar ne Div. !!!

Die können die Füße hoch legen und einfach warten bis die Multis anfangen die Aufträge wieder zu vergeben ...

So mache ich das auch ...Schnitt momentan bei mir um die 4 Euro ..wobei ich jederzeit nach unten mich setzen kann ..RIG habe ich ne 7.1 .....

Schaumama

Cure

..wie immer ...oder fast immer ....die Königsdisziplin ist hier nicht zu früh raus ....ich kaufe ...und verkaufe dosiert ..TeilVk und Käufe ...da machst nicht alles richtig aber auch nicht alles falsch ...soll ja Leute geben, die keine Glaskugel ( meine die die funktionert mit dem "Ichmachsiereichbutton") auf dem Tisch haben ...Wir sind von unter 30 auf 60/70 Brent gestiegen .....diese Welle haben die Driller dann von Alltimelows mitgenommen ( Erleichterungswelle ) ...jetzt sehen wir eine Seitwärtsbewegung im Öl die mit neuen Tiefs der Driller einhergehen ...warum ...weil immer noch nicht die erwarteten Auftäge in den Sektor gekommen sind ....also eine Ernüchterungswelle ,,,die , so sehe ich es zumindest , maßlos nach unten übertreibt ..so sind"s halt ..die Börsen ..und das ist auch gut so ...

Aber ich sehe auch 1) ..die Aufräge werden kommen ....und den Kuchen werden sich erstmal die breiten Player wie RIG ..Ensco ..Diamont aufteilen ....das ist die Speku .