Altech Chemicals (ATC)- NPV 357.5m USD - Börsenwert 30m AUD (Seite 241)

eröffnet am 15.11.16 14:13:24 von

neuester Beitrag 02.05.24 21:16:52 von

neuester Beitrag 02.05.24 21:16:52 von

Beiträge: 4.146

ID: 1.241.502

ID: 1.241.502

Aufrufe heute: 8

Gesamt: 271.258

Gesamt: 271.258

Aktive User: 0

ISIN: AU000000ATC9 · WKN: A12E90 · Symbol: A3Y

0,0390

EUR

0,00 %

0,0000 EUR

Letzter Kurs 03.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,8360 | +17,66 | |

| 1,0950 | +16,00 | |

| 2,4000 | +14,83 | |

| 552,55 | +13,76 | |

| 33,17 | +13,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,4400 | -8,16 | |

| 1,3160 | -9,12 | |

| 185,00 | -9,76 | |

| 12,000 | -25,00 | |

| 46,24 | -98,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.096.252 von hero15 am 14.03.19 08:51:55

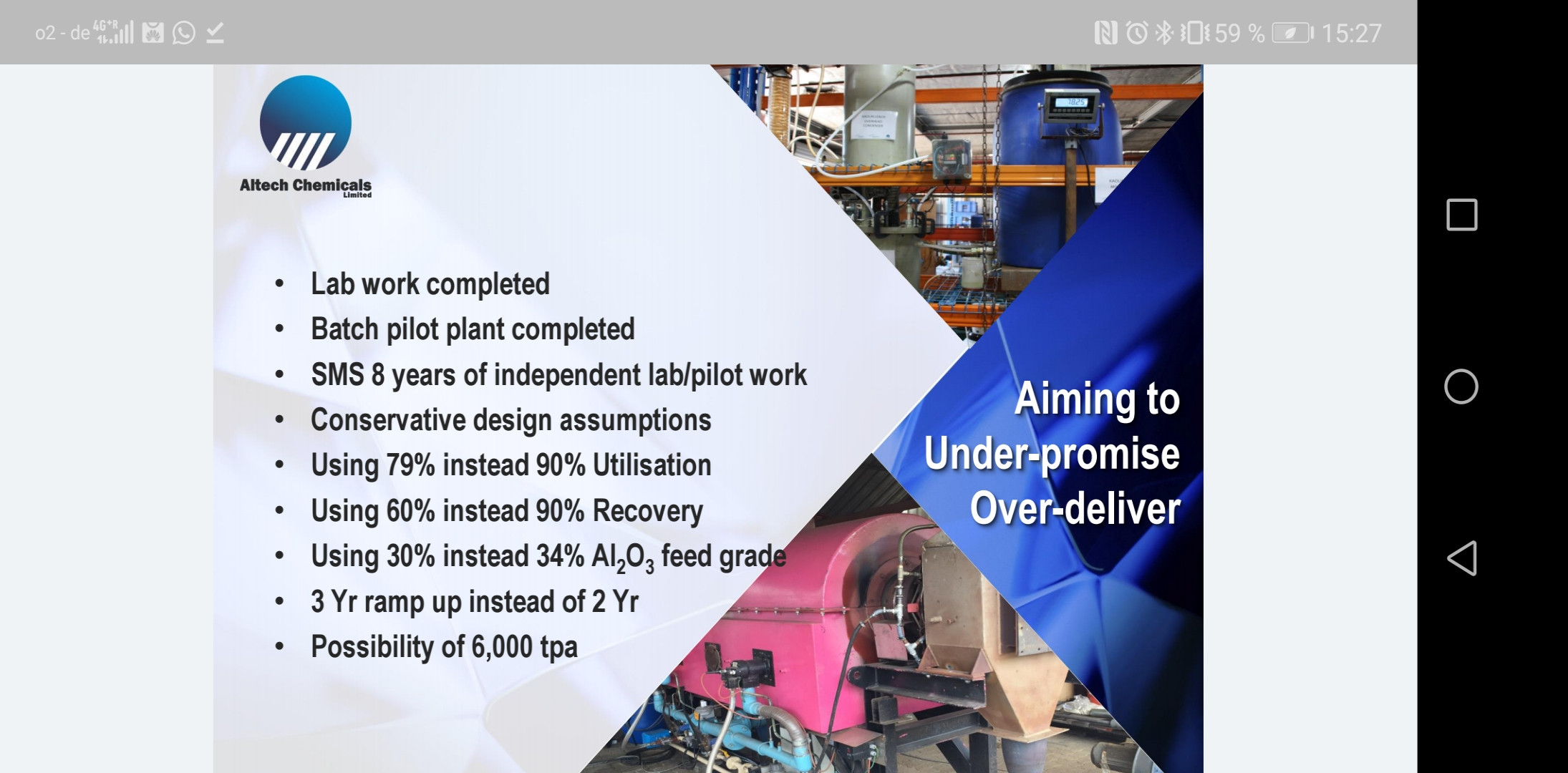

Antwort auf Beitrag Nr.: 60.096.252 von hero15 am 14.03.19 08:51:55bei einer Anlage die für 4500t ausgelegt ist

schwer zu sagen was die anlage kann. mit sicherheit kann man sagen, dass SMS sicherlich keine lust hat einen teil der dicken kohle, auf grund von ramp-up- und durchsatzschwierigkeiten, an ATC zurückzuzahlen. somit sehe ich die 4500 tonnen als mindestkapazität. was darüber hinaus leistbar ist wird sich zeigen.

der offiziele wortlaut des offtakes mit mitsu lautet "zu marktpreisen". ob da ein discount im detail vereinbart wurde kann man nur vermuten.

schwer zu sagen was die anlage kann. mit sicherheit kann man sagen, dass SMS sicherlich keine lust hat einen teil der dicken kohle, auf grund von ramp-up- und durchsatzschwierigkeiten, an ATC zurückzuzahlen. somit sehe ich die 4500 tonnen als mindestkapazität. was darüber hinaus leistbar ist wird sich zeigen.

der offiziele wortlaut des offtakes mit mitsu lautet "zu marktpreisen". ob da ein discount im detail vereinbart wurde kann man nur vermuten.

Antwort auf Beitrag Nr.: 60.092.145 von Lenardo am 13.03.19 18:37:18

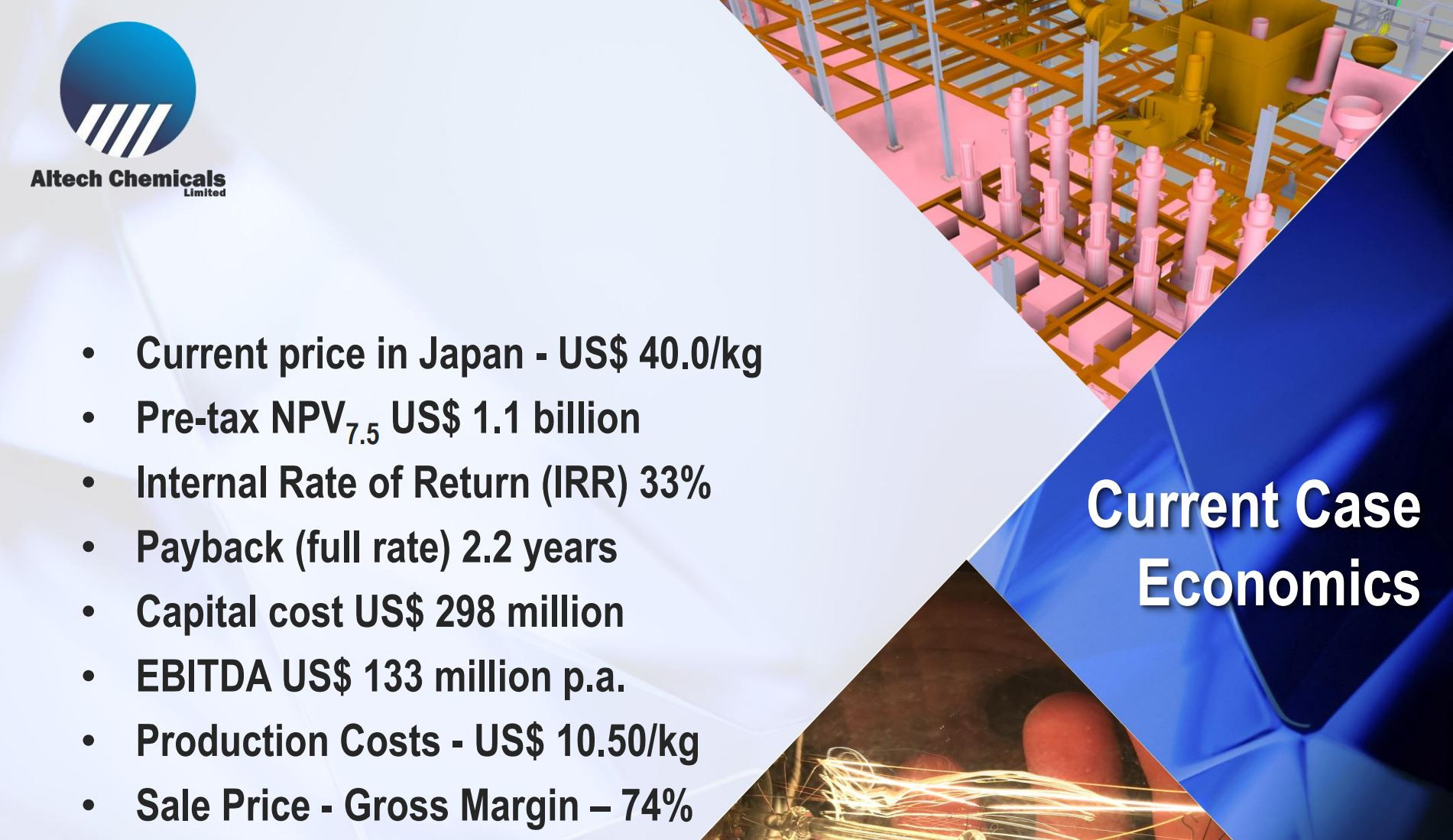

Bei dem Ansatz sind zwei Sachen unrealistisch hier werden nie 6000t produziert bei einer Anlage die für 4500t ausgelegt ist und 40k pro Tonne HPA wird auch nicht erlöst so offtakes beinhalten immer einen Rabatt.

Zitat von Lenardo: aus Hotcopper vom User Muad'Dib für Dich zusammengefasst:

No the NPV of $US1.1B is based on a 4500 TPA plant @ $US40/Kg

The EBITDA of 133M is easily calculated as (40 - 10.5) x 4500 x 1000

If we were to produce at 6000TPA @ $US40/Kg, EBITDA = 193M and NPV would be much greater!

So even more upside

das schöne ist das Projekt hat alle Garantien und Genehmigung und auch Abnehmer

Bei dem Ansatz sind zwei Sachen unrealistisch hier werden nie 6000t produziert bei einer Anlage die für 4500t ausgelegt ist und 40k pro Tonne HPA wird auch nicht erlöst so offtakes beinhalten immer einen Rabatt.

Antwort auf Beitrag Nr.: 60.086.472 von derbeobachter3 am 13.03.19 09:49:58aus Hotcopper vom User Muad'Dib für Dich zusammengefasst:

No the NPV of $US1.1B is based on a 4500 TPA plant @ $US40/Kg

The EBITDA of 133M is easily calculated as (40 - 10.5) x 4500 x 1000

If we were to produce at 6000TPA @ $US40/Kg, EBITDA = 193M and NPV would be much greater!

So even more upside

das schöne ist das Projekt hat alle Garantien und Genehmigung und auch Abnehmer

No the NPV of $US1.1B is based on a 4500 TPA plant @ $US40/Kg

The EBITDA of 133M is easily calculated as (40 - 10.5) x 4500 x 1000

If we were to produce at 6000TPA @ $US40/Kg, EBITDA = 193M and NPV would be much greater!

So even more upside

das schöne ist das Projekt hat alle Garantien und Genehmigung und auch Abnehmer

Antwort auf Beitrag Nr.: 60.086.472 von derbeobachter3 am 13.03.19 09:49:58Sag ich Dir in 2 Jahren

Oder guckst Du hier https://www.altechchemicals.com/sites/altechchemicals.com/fi… Seiten 24 - 27 ...

Oder guckst Du hier https://www.altechchemicals.com/sites/altechchemicals.com/fi… Seiten 24 - 27 ...

Zitat von derbeobachter3: Keine Frage: HPA hat eine große Zukunft. Der Markt hat Platz für mehre Anbieter und das ATC am Ende stemmt steht für mich auch außer Frage. Aber: zu was für einen PREIS? Was bleibt am Ende des Tages in kommenden Jahren für die Investoren übrig.

Trading Spotlight

Antwort auf Beitrag Nr.: 60.086.250 von winston-wolfe am 13.03.19 09:30:06Keine Frage: HPA hat eine große Zukunft. Der Markt hat Platz für mehre Anbieter und das ATC am Ende stemmt steht für mich auch außer Frage. Aber: zu was für einen PREIS? Was bleibt am Ende des Tages in kommenden Jahren für die Investoren übrig.

Antwort auf Beitrag Nr.: 60.085.932 von hero15 am 13.03.19 08:57:58Falscher thread ...

Zitat: The 5N market is moderate in size compared to the 4N market, however it is forecast to

grow at a rapid rate (~ 22% CAGR)

Außerdem sehe ich bei den wachsenden Bedarfen bei HPA genug Platz für mehrere neue Anbieter.

Zitat: The 5N market is moderate in size compared to the 4N market, however it is forecast to

grow at a rapid rate (~ 22% CAGR)

Außerdem sehe ich bei den wachsenden Bedarfen bei HPA genug Platz für mehrere neue Anbieter.

Zitat von hero15: 5N im normalen Prozess. Second to none für FYI

https://stocknessmonster.com/announcements/fyi.asx-6A923195/

!

Dieser Beitrag wurde von MadMod moderiert. Grund: themenfremder Inhalt