MACA Ltd. - mal anders am australischen Gold verdienen (Seite 4)

eröffnet am 08.06.17 19:38:32 von

neuester Beitrag 23.08.22 08:11:22 von

neuester Beitrag 23.08.22 08:11:22 von

Beiträge: 45

ID: 1.254.727

ID: 1.254.727

Aufrufe heute: 0

Gesamt: 2.446

Gesamt: 2.446

Aktive User: 0

ISIN: AU000000MLD9 · WKN: A1C58N

0,6255

EUR

+1,05 %

+0,0065 EUR

Letzter Kurs 25.01.19 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 227,00 | +21,91 | |

| 5,1500 | +21,75 | |

| 29,98 | +18,24 | |

| 16,050 | +17,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 18,500 | -7,04 | |

| 29,70 | -7,19 | |

| 0,8800 | -7,37 | |

| 0,5400 | -8,47 | |

| 0,7000 | -12,50 |

Beitrag zu dieser Diskussion schreiben

FY2018

aus der FY2018-Präsentation (30.6.2018):

=> zum EBITDA -20% ff:

• EBITDA Margin diluted by higher Civil, Infrastructure and SMP turnover

• Net Profit Attributable to members of $23.6M (impacted by first half write-downs and wet weather in the second half)

=> ansonsten:

• Current Work In Hand position (August ‘18) of $1.3 billion.

• Solid balance sheet - strong net cash position and strong working capital position.

• Full year FY19 forecast revenue to be approximately $620 million (FY18 $563 million).

BHP-Auftrag

Award of Crushing and Screening Project for BHPhttp://www.publicnow.com/view/C8B84AA93438DB983FBD2B9A5926D8…

=>

...MACA Limited ('MACA') (ASX:MLD) is pleased to advise it has executed a framework agreement to provide crushing and screening services to BHP in the Pilbara region.

The work package to be undertaken will consist of crushing and screening services of lump and fines at Mining Area C (up to 12Mtpa), commencing around October 2018.

The contract term is for 3 years plus 2 by 1 year options to extend, and will utilise both new and existing crushing equipment. With additional minor works being undertaken in the Pilbara, the combined value of these works is expected to generate revenues up to $27.5 million per annum.

MACA Managing Director Chris Tuckwell commented 'MACA would like to thank BHP for the opportunity to work with them. We look forward to a long-standing relationship with BHP, working closely together to ensure mutual success'.

=> damit sollte BHP (erneut?) ein grösserer Kunden geworden sein --> siehe dazu auch die kleine Übersicht oben bei Beitrag Nr. 3

Antwort auf Beitrag Nr.: 56.720.346 von faultcode am 15.01.18 16:13:31

Wie auch Underground-Contractor Pybar Mining Services Pty Ltd, was man aber auch leicht verstehen kann. Wer will hier schon den bösen Buben spielen und damit die Liquidierung von BLK in Gang setzen?

=>

2/ ... und so bleibt die Zwischenfinanzierung beim Open Pit-Contractor MACA ganz wesentlich hängen - zu 10% p.a.

Zusätzlich nimmt MACA noch mit stolzen AUD8m an der Kapitalerhöhung zu insgesamt AUD35.9m ("Entitlements Issue") teil ==> 22.3% !

=> ..und so wird der Lieferant zum massgeblichen Kunden-Gläubiger und sogar späteren Miteigentümer.

Warten wir mal nach der anvisierten Kapitalerhöhung die neue Eigentümer-Strukur ab:

=> wird MACA auch einen Sitz im zukünftigen Board of Directors erhalten ?

=> um dann dem Chartered Accountant Bryan Dixon (MD BLK) wirkungsvoll auf die Finger zu schauen ?

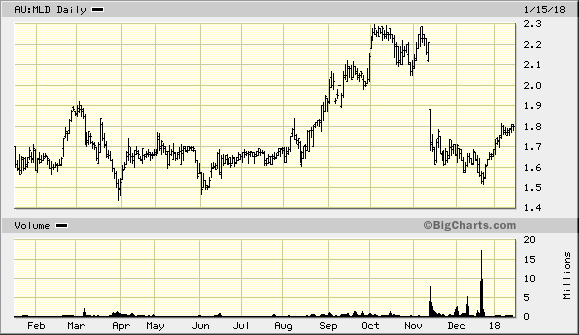

=> oben sieht man schon das BLK-Gap down im November 2017

ohne den guten Willen von MACA wäre Leichtfuss-Kunde Blackham Resources schon weg vom Fenster (2)

1/ selbst http://www.orionminefinance.com/ will hier nicht mehr richtig mitmachen und will nur noch lächerlichste AUD2.5m investieren ("sub underwrite up to $2.5 million of the Entitlements Issue").Wie auch Underground-Contractor Pybar Mining Services Pty Ltd, was man aber auch leicht verstehen kann. Wer will hier schon den bösen Buben spielen und damit die Liquidierung von BLK in Gang setzen?

=>

2/ ... und so bleibt die Zwischenfinanzierung beim Open Pit-Contractor MACA ganz wesentlich hängen - zu 10% p.a.

Zusätzlich nimmt MACA noch mit stolzen AUD8m an der Kapitalerhöhung zu insgesamt AUD35.9m ("Entitlements Issue") teil ==> 22.3% !

=> ..und so wird der Lieferant zum massgeblichen Kunden-Gläubiger und sogar späteren Miteigentümer.

Warten wir mal nach der anvisierten Kapitalerhöhung die neue Eigentümer-Strukur ab:

=> wird MACA auch einen Sitz im zukünftigen Board of Directors erhalten ?

=> um dann dem Chartered Accountant Bryan Dixon (MD BLK) wirkungsvoll auf die Finger zu schauen ?

=> oben sieht man schon das BLK-Gap down im November 2017

ohne den guten Willen von MACA wäre Leichtfuss-Kunde Blackham Resources schon weg vom Fenster (1)

2 x 14.1.2018: https://www.maca.net.au/investor-centre/asx-announcements/as…=>

MACA Support of Blackham Recapitalisation

...

(MACA) has supported the proposed recapitalisation of Blackham Resources Limited (ASX: ‘BLK’) (“Blackham”) through the provision of a secured $14.3 million loan on commercial terms.

Proceeds of the loan have been applied by Blackham to repay the Orion Mine Finance (“Orion”) Term Loan which was due to mature 31 December 2017 and subsequently extended to 15 January 2018.

The next stage of Blackham’s recapitalisation involves an Entitlements Issue being undertaken by Blackham which also carries the support of MACA, Orion and Pybar (Refer BLK ASX announcement also released this morning for further details). Proceeds from the Entitlements Issue will result in the balance of Orion’s residual facilities being reduced from $23 million to $20.5 million through Orion’s agreement to sub underwrite up to $2.5 million of the Entitlements Issue.

In addition, MACA ($8 million) and Pybar ($2.5million) have collectively agreed to sub underwrite up to $10.5 million of the Entitlements Issue with proceeds to be applied by Blackham to the reduction of their respective trade receivable balances...

Recapitalisation to Underpin Transformational 2018

...

allowing Blackham to satisfy the maturity repayment date of the Term Loan, whilst not having any principal repayment obligations under the MACA Loan until March 2019. The interest rate under the MACA Loan is initially 10% per annum....

Antwort auf Beitrag Nr.: 56.590.808 von faultcode am 02.01.18 18:16:29

Prämisse: auch MACA wird aktive Kunden-Akquise betreiben.

Aber nehmen wir mal an, in der von MACA gepflegten Minen-Projektliste taucht auch eine Blackham Resources (BLK) mit ihrer Matilda-Wiluna-Mine auf, und intern winkt man eher ab, weil man sich -- als sehr erfahrene -- Industriedienstleister schon denkt: "Das wird nichts. Die werden nicht lange durchhalten."

Und nun nehmen wir auch mal an, nach der Klärung der Finanzierungsfrage (das kann ja MD Dixon) kommt man bei BLK zur Frage: "Wer soll's machen?" (gemäss Mining plan).

Und so kommt Dixon/BLK auf die MACA zu iSv: "Kunde droht mit Auftrag."

=> wie soll sich MACA in diesem Moment verhalten? "Nein" sagen?

Wirklich? Im kleinen Australien, wo (fast) jeder erfahrene Geologe den anderen persönlich (flüchtig) kennt?

=> eigentlich kann man in so einer Situation nicht wirklich "Nein" sagen. Nicht beim ersten Mal. (Ich als MACA-Kleinst-Aktionär kann das sehr leicht, nicht aber der MACA-CEO.)

Es würde anders aussehen, wenn BLK, nach erfolgreicher Rekapitalisierung, wieder zu MACA kommen und sagen würde: "Wir haben wieder frisches Geld, aber wir müssen über den alten Vertrag sprechen.":

=> da ist es viel leichter "Nein" zu sagen, ohne dass das auch bei den anderen aktiven und potentiellen Auftragnehmern befremdlich wirken könnte.

=> es sind im Geschäftsleben nicht immer die technischen oder monetären Faktoren, die das Pendel hierhin oder dorthin schwingen lassen: die zwischenmenschliche Entscheidungsfindung spielt (in Wahrheit) auch eine sehr grosse Rolle.

Kunde droht mit Auftrag

ein Gedanke ist mir noch dabei gekommen:Prämisse: auch MACA wird aktive Kunden-Akquise betreiben.

Aber nehmen wir mal an, in der von MACA gepflegten Minen-Projektliste taucht auch eine Blackham Resources (BLK) mit ihrer Matilda-Wiluna-Mine auf, und intern winkt man eher ab, weil man sich -- als sehr erfahrene -- Industriedienstleister schon denkt: "Das wird nichts. Die werden nicht lange durchhalten."

Und nun nehmen wir auch mal an, nach der Klärung der Finanzierungsfrage (das kann ja MD Dixon) kommt man bei BLK zur Frage: "Wer soll's machen?" (gemäss Mining plan).

Und so kommt Dixon/BLK auf die MACA zu iSv: "Kunde droht mit Auftrag."

=> wie soll sich MACA in diesem Moment verhalten? "Nein" sagen?

Wirklich? Im kleinen Australien, wo (fast) jeder erfahrene Geologe den anderen persönlich (flüchtig) kennt?

=> eigentlich kann man in so einer Situation nicht wirklich "Nein" sagen. Nicht beim ersten Mal. (Ich als MACA-Kleinst-Aktionär kann das sehr leicht, nicht aber der MACA-CEO.)

Es würde anders aussehen, wenn BLK, nach erfolgreicher Rekapitalisierung, wieder zu MACA kommen und sagen würde: "Wir haben wieder frisches Geld, aber wir müssen über den alten Vertrag sprechen.":

=> da ist es viel leichter "Nein" zu sagen, ohne dass das auch bei den anderen aktiven und potentiellen Auftragnehmern befremdlich wirken könnte.

=> es sind im Geschäftsleben nicht immer die technischen oder monetären Faktoren, die das Pendel hierhin oder dorthin schwingen lassen: die zwischenmenschliche Entscheidungsfindung spielt (in Wahrheit) auch eine sehr grosse Rolle.

Trading Spotlight

Die Blackham Resources-Pleite zieht auch hier ihre Kreise

2nd January 2018MACA Limited (ASX: MLD) (“MACA”) is pleased to announce that it has agreed in principle to support indicative terms of a proposed recapitalisation to be undertaken by Blackham Resources Limited (ASX: BLK).

The terms of MACA’s involvement, which are subject to completion of appropriate due diligence and documentation to MACA’s satisfaction, are expected to be be finalised during the coming two weeks and also carries the indicative support of Blackham’s secured lender, Orion.

Further details will be provided as and when the transaction is consummated.

Antwort auf Beitrag Nr.: 55.790.286 von freddy1989 am 21.09.17 00:54:05

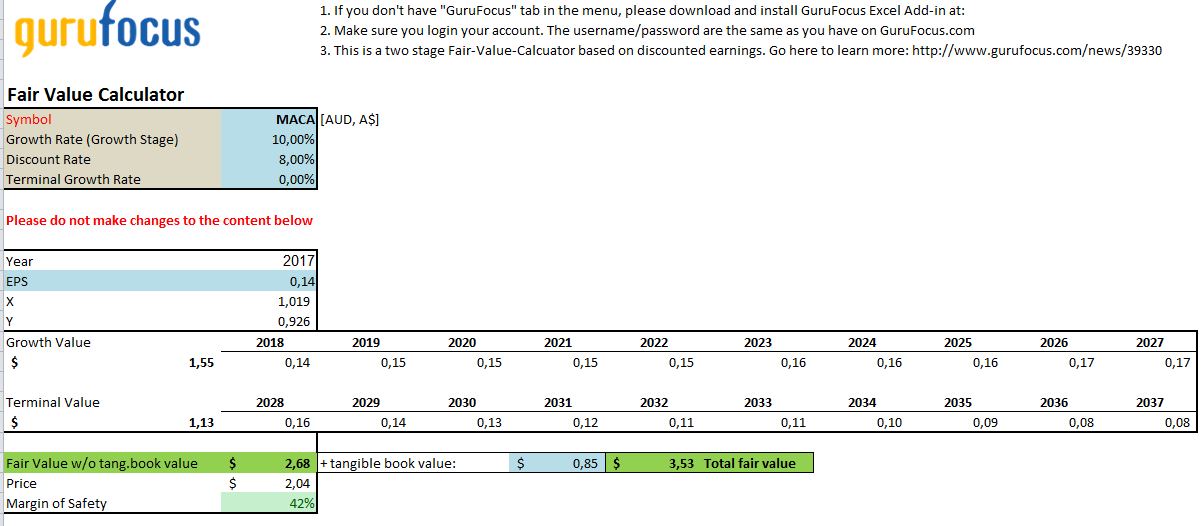

Man sieht, dass unter den angegebenen Annahmen der Kurs nach unten gut abgesichert ist.

nein - fast schon "Deep Value"

Ich hab hier mal eine nach meinem Empfinden konversative DCF-Rechnung vorgenommen.Man sieht, dass unter den angegebenen Annahmen der Kurs nach unten gut abgesichert ist.

Man muss sagen die Firma macht einen sehr ordentlichen Job

http://news.iguana2.com/macquaries/ASX/MLD/848303

Laut dem Internet ist die Market Cap bei "Marktkap.

410,10 Mio.

KGV

15,19

Ist die Market cap nicht ein bisschen hoch für einen "NPAT of $32.1 million " also Gewinn nach Steuern?

http://news.iguana2.com/macquaries/ASX/MLD/848303

Laut dem Internet ist die Market Cap bei "Marktkap.

410,10 Mio.

KGV

15,19

Ist die Market cap nicht ein bisschen hoch für einen "NPAT of $32.1 million " also Gewinn nach Steuern?

MACA zieht durch

wg. gut gefüllter Auftrags-Pipeline:

MACA Ltd (MLD) stabil bei flachem Markt - Blackham Res. (BLK) mit weiterem Absturz

MLD stabil +/-0%BLK nach Prod.-Bericht 2017Q2: -17% (13:30h, 17.7.2017 - Local Time in Sydney, New South Wales, Australia)

BLK hat nun bis auf weiteres mMn diese Probleme (unabh. von Regen etc.):

(a) GRADE CONTROL - insbesondere Open Pit (*)

=>

(b) dauerhaft hohe Kosten

Warum?

=> BLK HAT KEINEN GESCHEITEN MINING PLAN!

Wenn überhaupt ein ausreichend detailierter Plan auf dem Tisch liegt. Ich habe da nämlich schwere Zweifel beim "Buchhalter-CEO". Der verlässt sich zu 100% auf seine beiden mining contractors (OP+UG). Die haben keinen Anreiz einen mangelhaften Mining Plan vorort neu zu konzipieren!

Selbst wenn der Turnaround in 2017Q3 kommen sollte, bleiben daher Probleme (a) und (b) bis auf weiteres bestehen. Da hilft auch kein Beten für einen höheren Goldpreis.

Dass die Geologie und Mineralogie dort nicht einfach ist, muss jedem Investor mittlerweile klar sein.

=> ich hoffe, dass MLD unbeschadet als OP mining contractor aus dieser Sache rauskommt!

__

(*)

In some mining operations, one of the most important roles played by the geologist is the supervision of grade control.

Aus: https://link.springer.com/chapter/10.1007/978-94-011-9714-4_…