Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 170)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.245

Gesamt: 207.245

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0055

EUR

0,00 %

0,0000 EUR

Letzter Kurs 10.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 8,0000 | +45,45 | |

| 11,000 | +19,57 | |

| 527,60 | +15,68 | |

| 4,6900 | +15,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5550 | -9,02 | |

| 0,6390 | -9,75 | |

| 0,7000 | -10,26 | |

| 324,70 | -10,30 | |

| 0,6601 | -26,22 |

Beitrag zu dieser Diskussion schreiben

Bin gespannt wie das Rennen aus geht 😎

Antwort auf Beitrag Nr.: 61.771.691 von Reiners am 26.10.19 12:28:41Das auf jeden Fall!!!

Antwort auf Beitrag Nr.: 61.770.479 von tgfn am 26.10.19 01:09:01Pareta hat anscheinend wenn, dann sehr schnell platziert. Also innerhalb von 4 Wochen.

WKT geht laut Präsi davon aus, das Q4/2019 das Geld reinkommt, Januar start mit dem Bau.

-----

Was will ich damit sagen?

Wenn das Geld nicht bis Jahresende kommt, also in den nächsten 2 Monaten, könnte das auf massive Schwierigkeiten bei der Platzierung hindeuten. Also das der Markt kein Interesse hat an Grafit und oder Tansania.

Wird spannend.

-----------

Gibt natürlich auch noch sowas wie Zwischenerfolge / Zwischenlösungen.

Sollte man von den 40 Mio USD nur ca. 20 Mio platziert werden, bleibt wohl fast nur noch die Möglichkeit mehr über den Capital Raise reinzuholen.

Spannende Zeit für GPX und WKT die nächsten 2-3 Monate.

WKT geht laut Präsi davon aus, das Q4/2019 das Geld reinkommt, Januar start mit dem Bau.

-----

Was will ich damit sagen?

Wenn das Geld nicht bis Jahresende kommt, also in den nächsten 2 Monaten, könnte das auf massive Schwierigkeiten bei der Platzierung hindeuten. Also das der Markt kein Interesse hat an Grafit und oder Tansania.

Wird spannend.

-----------

Gibt natürlich auch noch sowas wie Zwischenerfolge / Zwischenlösungen.

Sollte man von den 40 Mio USD nur ca. 20 Mio platziert werden, bleibt wohl fast nur noch die Möglichkeit mehr über den Capital Raise reinzuholen.

Spannende Zeit für GPX und WKT die nächsten 2-3 Monate.

Antwort auf Beitrag Nr.: 61.765.121 von Reiners am 25.10.19 13:15:56damit das so funzt (Castlelake --> Graphex an die Chinesen) müssen se auch was haben, was sie verkaufen können.

Soll heißen, allzulange können sie die endgültige Investmententscheidung nicht mehr hinausschieben, sonst ist der Igel überall schon da lange bevor der Hase ankommt.

(Persönlich glaub ich nicht daran, dass es im Markt für expandables egal ist, wer erster und wer zweiter ist, bisher is man auch gut ohne WKT u. GPX zurechtgekommen, der Markt hat keine unbegrenzte Aufnahmefähigkeit)).

Vielleicht baut die WKT Meldung ja etwas Druck auf und die Schnarchnasen kommen endlich mal in die Puschen.

Bin mal gespannt, wie lange es dauert, bis die Konditionen bekannt werden.

Wenn ich mirs genauer überlege, ist das eigentlich eher mau, ewig lange DD, und dann erklärt Pareta, dass se jetzt ein Bündel schnüren, welches se dann wiederum an ein paar größere Adressen verkaufen, welche ebenfalls erstmal ein bißchen DD betreiben müssen.

Ob das so bis Sylvester hinhaut?

Bin ich mal gespannt

Soll heißen, allzulange können sie die endgültige Investmententscheidung nicht mehr hinausschieben, sonst ist der Igel überall schon da lange bevor der Hase ankommt.

(Persönlich glaub ich nicht daran, dass es im Markt für expandables egal ist, wer erster und wer zweiter ist, bisher is man auch gut ohne WKT u. GPX zurechtgekommen, der Markt hat keine unbegrenzte Aufnahmefähigkeit)).

Vielleicht baut die WKT Meldung ja etwas Druck auf und die Schnarchnasen kommen endlich mal in die Puschen.

Bin mal gespannt, wie lange es dauert, bis die Konditionen bekannt werden.

Wenn ich mirs genauer überlege, ist das eigentlich eher mau, ewig lange DD, und dann erklärt Pareta, dass se jetzt ein Bündel schnüren, welches se dann wiederum an ein paar größere Adressen verkaufen, welche ebenfalls erstmal ein bißchen DD betreiben müssen.

Ob das so bis Sylvester hinhaut?

Bin ich mal gespannt

Antwort auf Beitrag Nr.: 61.764.995 von Aristokrates1978 am 25.10.19 12:59:09Und hoffentlich läuft dann nach der KE die PR Maschine des großen Hais

Wie kommst Du immer darauf das Castlelake nach der KE den Kurs puschen wird?

Aus welchen Grund sollten die das tun ?

Die wollen das Projekt in 3-5 Jahren teuer an die Chinesen verkaufen, denen ist der Kurs bis dahin relativ egal. Je höher desto besser, aber warum dafür selber Energie aufwenden?

Der Pusch kommt nicht von Castlelake, sondern vom Markt. Einfach weil es ein gutes Investment ist.

Bei Castlelake reicht es einfach schon, wenn die sich raushalten und endlich aufhören den Kurs künstlich zu drücken, indem Phil das Schweigegelübde auferlegt wurde.

Wie kommst Du immer darauf das Castlelake nach der KE den Kurs puschen wird?

Aus welchen Grund sollten die das tun ?

Die wollen das Projekt in 3-5 Jahren teuer an die Chinesen verkaufen, denen ist der Kurs bis dahin relativ egal. Je höher desto besser, aber warum dafür selber Energie aufwenden?

Der Pusch kommt nicht von Castlelake, sondern vom Markt. Einfach weil es ein gutes Investment ist.

Bei Castlelake reicht es einfach schon, wenn die sich raushalten und endlich aufhören den Kurs künstlich zu drücken, indem Phil das Schweigegelübde auferlegt wurde.

Trading Spotlight

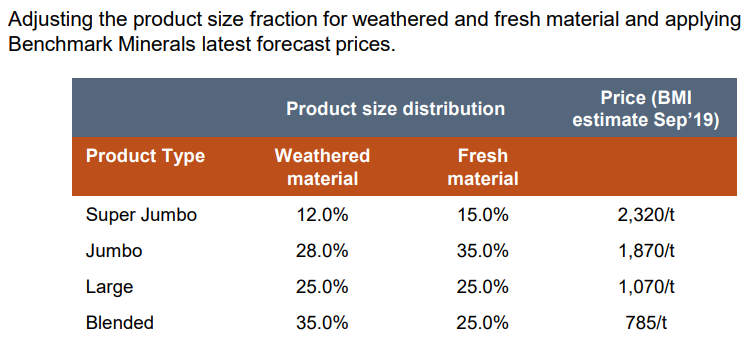

Antwort auf Beitrag Nr.: 61.764.512 von Reiners am 25.10.19 11:59:26Interessant die letzte (Sep 2019) Preisannahmen

interessant, dass es sich - Ende Oktober - nur um Schätzungen für September handelt. Zudem stellt sich (erneut) die Frage nach der Belastbarkeit der genannten Preise. $785/ für "Blended" halte ich mit Blick auf die Ist-Angaben von SYR für völlig abwegig. Ob die anderen Wert realitätsnäher sind, kann ich nicht beurteilen.

TON und KNL werden genannt mit dem Hinweis "Development -Highly Probable".

Mason nicht zu vergessen

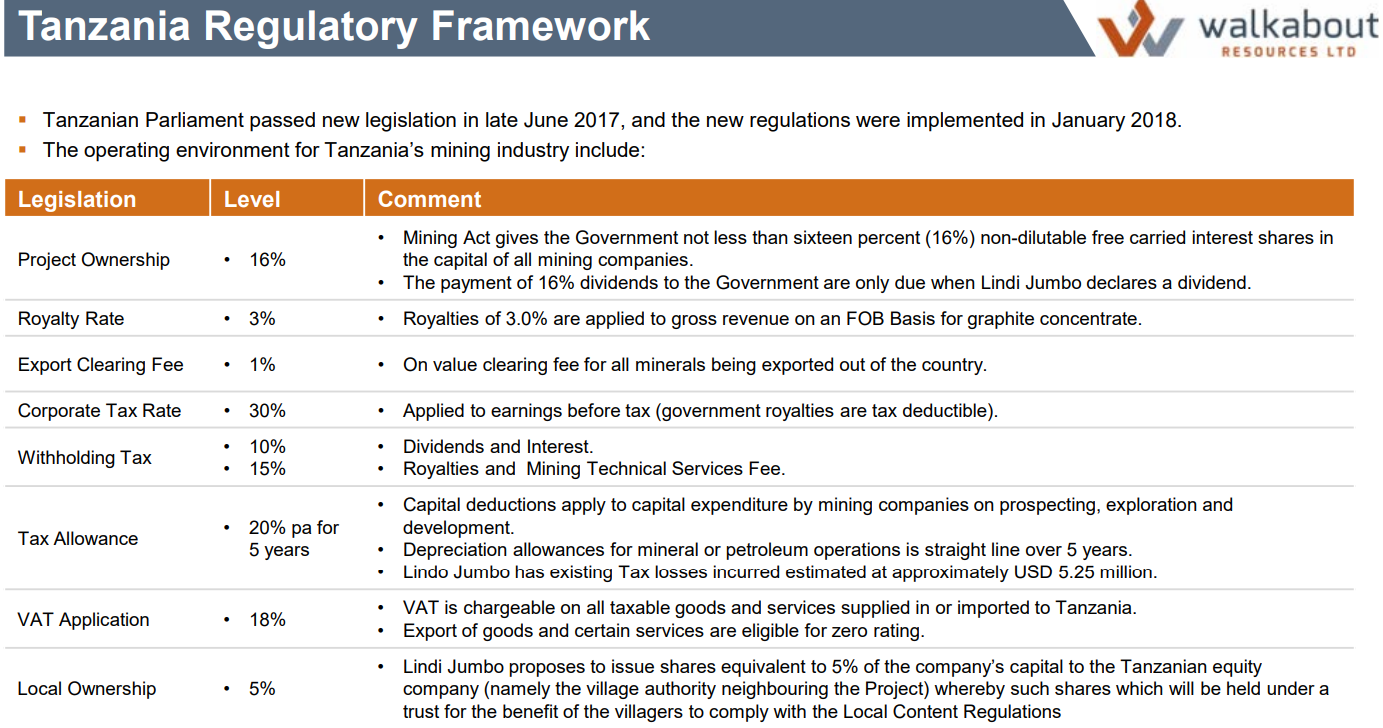

WKT scheint die Tansania Issus für sich geklärt zu haben.

Ähnlich Prozentsätze / Abgaben sollten wir auch bei Graphex sehen.

sollte man annehmen dürfen

with the additional companion equity financing which will be required

das könnte aber mit Ausübung der 35 und 15 Cent Optionen abgedeckt sein. In Summe auf jeden Fall ein enormer Puffer. Wobei natürlich auch die Möglichkeit besteht, dass die "Loan Note" nicht vollumfänglich platziert werden kann.

Auf jeden Fall bringt das mal wieder weltweiten Fokus auf Grafit und Tansania, sollte es klappen

denke ich auch

was auch gut für Graphex wäre.

kann sein oder auch nicht. Wait and see

interessant, dass es sich - Ende Oktober - nur um Schätzungen für September handelt. Zudem stellt sich (erneut) die Frage nach der Belastbarkeit der genannten Preise. $785/ für "Blended" halte ich mit Blick auf die Ist-Angaben von SYR für völlig abwegig. Ob die anderen Wert realitätsnäher sind, kann ich nicht beurteilen.

TON und KNL werden genannt mit dem Hinweis "Development -Highly Probable".

Mason nicht zu vergessen

WKT scheint die Tansania Issus für sich geklärt zu haben.

Ähnlich Prozentsätze / Abgaben sollten wir auch bei Graphex sehen.

sollte man annehmen dürfen

with the additional companion equity financing which will be required

das könnte aber mit Ausübung der 35 und 15 Cent Optionen abgedeckt sein. In Summe auf jeden Fall ein enormer Puffer. Wobei natürlich auch die Möglichkeit besteht, dass die "Loan Note" nicht vollumfänglich platziert werden kann.

Auf jeden Fall bringt das mal wieder weltweiten Fokus auf Grafit und Tansania, sollte es klappen

denke ich auch

was auch gut für Graphex wäre.

kann sein oder auch nicht. Wait and see

Antwort auf Beitrag Nr.: 61.762.706 von Chancen1904 am 25.10.19 08:51:04Da gebe ich dir recht!!!! Das sollte er so langsam machen.

In den Videos redet Phil immer davon, dass sie die ersten sind und nun schickt sich WKT an sie zu überholen.🤔

Vielleicht gibt es ja Anfang November wirklich den Knall bei Graphex.

Wenn bei WKT die Issues geklärt sein sollen dann glaube ich an das Szenario A von Reiner!

Castellake zwingt Phil zum Füße still halten damit sie einen niedrigen Kurs realisieren können.

Und hoffentlich läuft dann nach der KE die PR Maschine des großen Hais ( Aussage Oszont ) an!!!

In den Videos redet Phil immer davon, dass sie die ersten sind und nun schickt sich WKT an sie zu überholen.🤔

Vielleicht gibt es ja Anfang November wirklich den Knall bei Graphex.

Wenn bei WKT die Issues geklärt sein sollen dann glaube ich an das Szenario A von Reiner!

Castellake zwingt Phil zum Füße still halten damit sie einen niedrigen Kurs realisieren können.

Und hoffentlich läuft dann nach der KE die PR Maschine des großen Hais ( Aussage Oszont ) an!!!

Aktuell 17,6c

Nächste Woche, wäre ganz gut wenn Ihr da ein paar kauft und den Kurs hochzieht.

Antwort auf Beitrag Nr.: 61.762.706 von Chancen1904 am 25.10.19 08:51:04Damit wird WKT einige Monate vor GPX in Produktion gehen können.

Ist das wirklich wichtig, wer und wie viele Monate eventuell vor dem anderen in Produktion geht?

Wichtig ist doch für uns nur das Graphex in nächster Zeit finanziert wird.

Ist das wirklich wichtig, wer und wie viele Monate eventuell vor dem anderen in Produktion geht?

Wichtig ist doch für uns nur das Graphex in nächster Zeit finanziert wird.

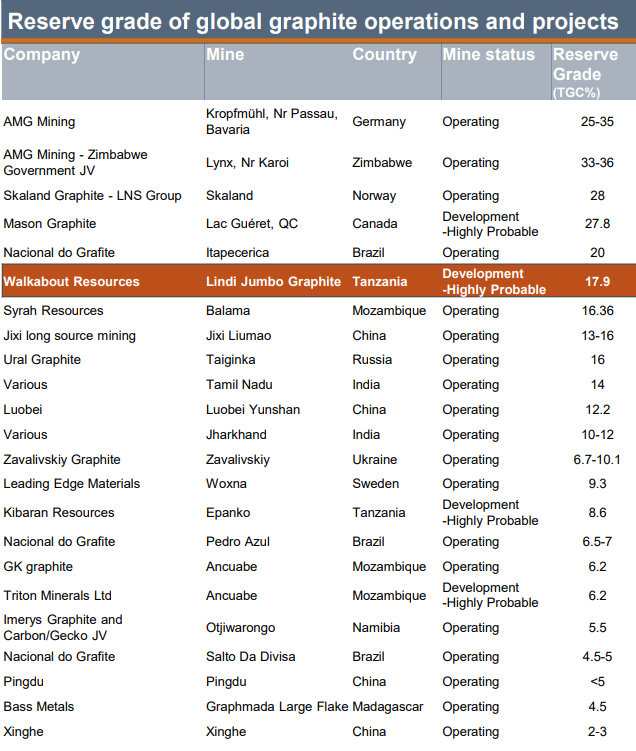

Ein paar Seiten die ich aus der Psäsi ganz interessant fand.

-------------------------------------------------------------------------------

A)

Bei dieser Übersicht fehlt Graphex.

TON und KNL werden genannt mit dem Hinweis "Development -Highly Probable".

Ich denke mal, man will die potentiellen Kreditgeber nicht unbedingt auf eine Graphex hinweisen.

-------------------------------------------------------------------------------

B)

Interessant die letzte (Sep 2019) Preisannahmen für Jumbos und Super Jumbos, Jumbos sogar über der Graphex Annahme von ca. 1757 USD/T

-------------------------------------------------------------------------------

C)

WKT scheint die Tansania Issus für sich geklärt zu haben.

Ähnlich Prozentsätze / Abgaben sollten wir auch bei Graphex sehen.

Sehe keinen Grund warum Tansania die Grafit Explorer unterschiedlich behandeln sollte.

-------------------------------------------------------------------------------

A)

Bei dieser Übersicht fehlt Graphex.

TON und KNL werden genannt mit dem Hinweis "Development -Highly Probable".

Ich denke mal, man will die potentiellen Kreditgeber nicht unbedingt auf eine Graphex hinweisen.

-------------------------------------------------------------------------------

B)

Interessant die letzte (Sep 2019) Preisannahmen für Jumbos und Super Jumbos, Jumbos sogar über der Graphex Annahme von ca. 1757 USD/T

-------------------------------------------------------------------------------

C)

WKT scheint die Tansania Issus für sich geklärt zu haben.

Ähnlich Prozentsätze / Abgaben sollten wir auch bei Graphex sehen.

Sehe keinen Grund warum Tansania die Grafit Explorer unterschiedlich behandeln sollte.