Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 75)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.247

Gesamt: 207.247

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 16.05.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,6500 | +41,30 | |

| 1,6450 | +10,40 | |

| 0,7500 | +10,29 | |

| 38,12 | +9,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14.900,00 | -9,70 | |

| 0,7000 | -10,26 | |

| 0,8600 | -17,31 | |

| 0,6166 | -19,12 | |

| 0,5550 | -20,71 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 62.605.426 von IllePille am 06.02.20 17:32:41

Danke Dir. Cheap Jack. Mein Terrassen-Anbau im letzten Jahr war teurer als die Workshop Containers 😭

Zitat von IllePille: Capital cost split

…………………………….... Revised Budget Early Start

(Präsentation vom 25.10.19, S. 28)

Danke Dir. Cheap Jack. Mein Terrassen-Anbau im letzten Jahr war teurer als die Workshop Containers 😭

Antwort auf Beitrag Nr.: 62.606.722 von Reiners am 06.02.20 19:13:37

Du scheinst beindruckt von dem Burschen. Habe mal einige seiner Beiträge gelesen. Klingt Sophisticated. Wobei er ja aber auch nun schon seit längerer Zeit den (falschen) Eindruck vermittelt dass der Abschluss der WKT Finanzierung nur noch eine Frage von Tagen ist.

Ich denke mir gerade: Wenn Du die Hälfte seiner Einwände entschärfen konntest. Phil könnte wahrscheinlich nochmal 25% entkräften, bleiben 25% berechtigte Einwände. Sind es Die Entscheidenden ? Was waren denn die Hauptkritikpunkte ? Am wahrscheinlichste würde ich mal sagen die Preis-Annahmen ?

Ich bin auf die Analyse gespannt, vor allem wie er die Punkte in denen WKT auf den ersten Blick unplausibel niedrig ist (z.B. 3.80 US$ mining costs je tonne erz) inhaltlich vertreten möchte.

Was ich nicht so ganz verstehe: Warum möchtest Du eigentlich jemandem helfen der in zweifelhafter Absicht handelt ? Wenn Du seine groben Schnitzer im Voraus korrigierst veredelst Du seine Analyse und machst ihn damit unangreifbarer als er tatsächlich ist (immerhin konntest Du schon die Häfte seiner Einwände entkräften).

P.S.

Ist der MFC500 der bei GPX und WKT schreibt eigentlich der "deutsche" MFC500 der in besseren Tagen auch hier auf WO war ? Guter Investor, dessen Beiträge hier haber ich immer sehr geschätzt

Zitat von Reiners: OZNT, richtiger Name Trevor Power, wird in Kürze seine 25-seitige Analyse der GPX DFS (im Vergleich zu GPX PFS und WKT DFS) auf Hotcopper veröffentlichen.

Er organisiert die Top 40 der WKT-Aktionäre und hat seinen Freund MICHAEL ELLIOTT in den WKT-Vorstand gebracht.

Er arbeitet auch inoffiziell für Walkabout und das Walkabout Management hat größten Respekt / Angst vor Ihm, weil eben ein Großteil der Top 40 Shareholder hinter ihm stehen.

Auch den Großteil der Finanzierungsaktivitäten bei WKT organisiert er im Hintergrund.

Er hat eine sehr große Reichweite bei HotCopper.

Seine Analyse ist verheerend. Keine/Kaum Chance von Castlelake zu finanzieren.

Was sein Ziel mit dieser 25-seitigen Analyse ist, weiß ich nicht.

Vielleicht sollte niemand WKT verkaufen und GPX kaufen, oder Anleger sollten von GPX zu WKT wechseln.

Vorgestern habe ich über zwei Stunden lang mit meinem mäßigen Englisch mit ihm telefoniert. Telefonat war wirklich gut. Habe noch viele Sachen erfahren. Ich hatte ja schon mal letztes Jahr mit Ihm 3 Stunden telefoniert.

Er hat mir heute Morgen seine Analyse geschickt.

Er wartet auf mein Feedback, ich sollte das Korrekturlesen, bevor er veröffentlicht. Anscheinend hält er doch etwas von mir und will sich noch mal absichern.

Ich habe jetzt / heute versucht, Teile davon zu entschärfen (auf 10 Seiten), hat mich fast 6 Stunden gekostet.

Ich werde Ihm wohl morgen meine Antworten schicken. Ich weiss nicht, inwieweit er seine Analyse vor der Veröffentlichung noch abschwächt.

Grob würde ich sagen, die Hälfte könnte ich entschärfen, der Rest ist eben wie er ist und nicht schönzureden.

Ich wollte euch nur vorwarnen, das es auf Hotcopper wohl demnächst etwas "abgehen" könnte.

Du scheinst beindruckt von dem Burschen. Habe mal einige seiner Beiträge gelesen. Klingt Sophisticated. Wobei er ja aber auch nun schon seit längerer Zeit den (falschen) Eindruck vermittelt dass der Abschluss der WKT Finanzierung nur noch eine Frage von Tagen ist.

Ich denke mir gerade: Wenn Du die Hälfte seiner Einwände entschärfen konntest. Phil könnte wahrscheinlich nochmal 25% entkräften, bleiben 25% berechtigte Einwände. Sind es Die Entscheidenden ? Was waren denn die Hauptkritikpunkte ? Am wahrscheinlichste würde ich mal sagen die Preis-Annahmen ?

Ich bin auf die Analyse gespannt, vor allem wie er die Punkte in denen WKT auf den ersten Blick unplausibel niedrig ist (z.B. 3.80 US$ mining costs je tonne erz) inhaltlich vertreten möchte.

Was ich nicht so ganz verstehe: Warum möchtest Du eigentlich jemandem helfen der in zweifelhafter Absicht handelt ? Wenn Du seine groben Schnitzer im Voraus korrigierst veredelst Du seine Analyse und machst ihn damit unangreifbarer als er tatsächlich ist (immerhin konntest Du schon die Häfte seiner Einwände entkräften).

P.S.

Ist der MFC500 der bei GPX und WKT schreibt eigentlich der "deutsche" MFC500 der in besseren Tagen auch hier auf WO war ? Guter Investor, dessen Beiträge hier haber ich immer sehr geschätzt

Antwort auf Beitrag Nr.: 62.607.853 von Reiners am 06.02.20 20:47:17

Und hier liest er nicht mit? So viele deutsche Foren zu dem Thema gibts ja auch nicht...

Nun denn.. danke für deine Arbeit

Zitat von Reiners: OZNT hat schon Ahnung, aber da waren auch noch diverse Fehler in der Analyse.

Man muß immer im Hinterkopf haben, er arbeitet für WKT und hat die WKT Brille auf.

Ich denke, er denkt strategisch und will einen potentiellen Konkurrenten frühzeitig ausschalten.

Dann hat WKT kaum noch Konkurrenz bei den Jumbos, vielleicht TON noch etwas.

.......

Ich möchte diese Informationen, die ich euch heute gegeben habe, nicht auf HC lesen.

Dann wird mich OZNT nämlich wahrscheinlich nie wieder anrufen.

Und hier liest er nicht mit? So viele deutsche Foren zu dem Thema gibts ja auch nicht...

Nun denn.. danke für deine Arbeit

OZNT hat schon Ahnung, aber da waren auch noch diverse Fehler in der Analyse.

Man muß immer im Hinterkopf haben, er arbeitet für WKT und hat die WKT Brille auf.

Ich denke, er denkt strategisch und will einen potentiellen Konkurrenten frühzeitig ausschalten.

Dann hat WKT kaum noch Konkurrenz bei den Jumbos, vielleicht TON noch etwas.

.......

Ich möchte diese Informationen, die ich euch heute gegeben habe, nicht auf HC lesen.

Dann wird mich OZNT nämlich wahrscheinlich nie wieder anrufen.

Man muß immer im Hinterkopf haben, er arbeitet für WKT und hat die WKT Brille auf.

Ich denke, er denkt strategisch und will einen potentiellen Konkurrenten frühzeitig ausschalten.

Dann hat WKT kaum noch Konkurrenz bei den Jumbos, vielleicht TON noch etwas.

.......

Ich möchte diese Informationen, die ich euch heute gegeben habe, nicht auf HC lesen.

Dann wird mich OZNT nämlich wahrscheinlich nie wieder anrufen.

Antwort auf Beitrag Nr.: 62.605.708 von IllePille am 06.02.20 17:51:32was ist der USP von GPX vor allem im micronised Bereich - oder warum bietet nur gpx dieses Geschäftskonzept an

was heißt UPS? Die Frage stellt sich; das müsste insbesondere für ein Unternehmen wie Syrah mit ihren enormen Mengen an Fines ein Thema sein

USP - Alleinstellungsmerkmal, das ist eigentlich die ALLERWICHTIGSTE Frage um einen dauerhaften Wettbewerbsvorteil zu haben

wie entsteht der Mehrwert von micronised und expandable über die Zeitachse unabhängig vom Grafitpreis

mit Bestimmheit kann ich´s nicht sagen, aber vermutlich ergeben sich die höheren Preise dadurch, dass in der Tabelle die Preise für micronised (ab Jahr 2) und expandable (ab Jahr 3) eingebaut sind.

eventuell, jedenfalls sind die preise als concentrate ausgewiesen, inters

warum ist die opex im micronised und expandable Bereich wesentlich geringer als beim Konzentrat

wie bereits geschrieben: du musst die OPEX für das Konzentrat addieren

danke, schon nachgelesen

warum verwendet gpx nicht die kleinen Flocken in der inferred resource im micronised Bereich und wandelt diese durch Bohrungen in indicated um

Bohrungen kosten Geld, das GPX nicht hat, und noch mehr Zeit. Aus meiner Sicht ist es richtig, solche Dinge zu einem späteren Zeitpunkt zu betreiben[/quote]

schon klar, aber phil redet von neuen Explorationszielen zur Senkung der OPEX. Da wäre es wohl sinnvoller das micronised Potential mit sehr hohen margen auszuschöpfen

was heißt UPS? Die Frage stellt sich; das müsste insbesondere für ein Unternehmen wie Syrah mit ihren enormen Mengen an Fines ein Thema sein

USP - Alleinstellungsmerkmal, das ist eigentlich die ALLERWICHTIGSTE Frage um einen dauerhaften Wettbewerbsvorteil zu haben

wie entsteht der Mehrwert von micronised und expandable über die Zeitachse unabhängig vom Grafitpreis

mit Bestimmheit kann ich´s nicht sagen, aber vermutlich ergeben sich die höheren Preise dadurch, dass in der Tabelle die Preise für micronised (ab Jahr 2) und expandable (ab Jahr 3) eingebaut sind.

eventuell, jedenfalls sind die preise als concentrate ausgewiesen, inters

warum ist die opex im micronised und expandable Bereich wesentlich geringer als beim Konzentrat

wie bereits geschrieben: du musst die OPEX für das Konzentrat addieren

danke, schon nachgelesen

warum verwendet gpx nicht die kleinen Flocken in der inferred resource im micronised Bereich und wandelt diese durch Bohrungen in indicated um

Bohrungen kosten Geld, das GPX nicht hat, und noch mehr Zeit. Aus meiner Sicht ist es richtig, solche Dinge zu einem späteren Zeitpunkt zu betreiben[/quote]

schon klar, aber phil redet von neuen Explorationszielen zur Senkung der OPEX. Da wäre es wohl sinnvoller das micronised Potential mit sehr hohen margen auszuschöpfen

Trading Spotlight

OZNT, richtiger Name Trevor Power, wird in Kürze seine 25-seitige Analyse der GPX DFS (im Vergleich zu GPX PFS und WKT DFS) auf Hotcopper veröffentlichen.

Er organisiert die Top 40 der WKT-Aktionäre und hat seinen Freund MICHAEL ELLIOTT in den WKT-Vorstand gebracht.

Er arbeitet auch inoffiziell für Walkabout und das Walkabout Management hat größten Respekt / Angst vor Ihm, weil eben ein Großteil der Top 40 Shareholder hinter ihm stehen.

Auch den Großteil der Finanzierungsaktivitäten bei WKT organisiert er im Hintergrund.

Er hat eine sehr große Reichweite bei HotCopper.

Seine Analyse ist verheerend. Keine/Kaum Chance von Castlelake zu finanzieren.

Was sein Ziel mit dieser 25-seitigen Analyse ist, weiß ich nicht.

Vielleicht sollte niemand WKT verkaufen und GPX kaufen, oder Anleger sollten von GPX zu WKT wechseln.

Vorgestern habe ich über zwei Stunden lang mit meinem mäßigen Englisch mit ihm telefoniert. Telefonat war wirklich gut. Habe noch viele Sachen erfahren. Ich hatte ja schon mal letztes Jahr mit Ihm 3 Stunden telefoniert.

Er hat mir heute Morgen seine Analyse geschickt.

Er wartet auf mein Feedback, ich sollte das Korrekturlesen, bevor er veröffentlicht. Anscheinend hält er doch etwas von mir und will sich noch mal absichern.

Ich habe jetzt / heute versucht, Teile davon zu entschärfen (auf 10 Seiten), hat mich fast 6 Stunden gekostet.

Ich werde Ihm wohl morgen meine Antworten schicken. Ich weiss nicht, inwieweit er seine Analyse vor der Veröffentlichung noch abschwächt.

Grob würde ich sagen, die Hälfte könnte ich entschärfen, der Rest ist eben wie er ist und nicht schönzureden.

Ich wollte euch nur vorwarnen, das es auf Hotcopper wohl demnächst etwas "abgehen" könnte.

Er organisiert die Top 40 der WKT-Aktionäre und hat seinen Freund MICHAEL ELLIOTT in den WKT-Vorstand gebracht.

Er arbeitet auch inoffiziell für Walkabout und das Walkabout Management hat größten Respekt / Angst vor Ihm, weil eben ein Großteil der Top 40 Shareholder hinter ihm stehen.

Auch den Großteil der Finanzierungsaktivitäten bei WKT organisiert er im Hintergrund.

Er hat eine sehr große Reichweite bei HotCopper.

Seine Analyse ist verheerend. Keine/Kaum Chance von Castlelake zu finanzieren.

Was sein Ziel mit dieser 25-seitigen Analyse ist, weiß ich nicht.

Vielleicht sollte niemand WKT verkaufen und GPX kaufen, oder Anleger sollten von GPX zu WKT wechseln.

Vorgestern habe ich über zwei Stunden lang mit meinem mäßigen Englisch mit ihm telefoniert. Telefonat war wirklich gut. Habe noch viele Sachen erfahren. Ich hatte ja schon mal letztes Jahr mit Ihm 3 Stunden telefoniert.

Er hat mir heute Morgen seine Analyse geschickt.

Er wartet auf mein Feedback, ich sollte das Korrekturlesen, bevor er veröffentlicht. Anscheinend hält er doch etwas von mir und will sich noch mal absichern.

Ich habe jetzt / heute versucht, Teile davon zu entschärfen (auf 10 Seiten), hat mich fast 6 Stunden gekostet.

Ich werde Ihm wohl morgen meine Antworten schicken. Ich weiss nicht, inwieweit er seine Analyse vor der Veröffentlichung noch abschwächt.

Grob würde ich sagen, die Hälfte könnte ich entschärfen, der Rest ist eben wie er ist und nicht schönzureden.

Ich wollte euch nur vorwarnen, das es auf Hotcopper wohl demnächst etwas "abgehen" könnte.

Antwort auf Beitrag Nr.: 62.603.893 von peterhuber91 am 06.02.20 15:44:31was ist der USP von GPX vor allem im micronised Bereich - oder warum bietet nur gpx dieses Geschäftskonzept an

was heißt UPS? Die Frage stellt sich; das müsste insbesondere für ein Unternehmen wie Syrah mit ihren enormen Mengen an Fines ein Thema sein

wie entsteht der Mehrwert von micronised und expandable über die Zeitachse unabhängig vom Grafitpreis

mit Bestimmheit kann ich´s nicht sagen, aber vermutlich ergeben sich die höheren Preise dadurch, dass in der Tabelle die Preise für micronised (ab Jahr 2) und expandable (ab Jahr 3) eingebaut sind.

warum ist die opex im micronised und expandable Bereich wesentlich geringer als beim Konzentrat

wie bereits geschrieben: du musst die OPEX für das Konzentrat addieren

warum verwendet gpx nicht die kleinen Flocken in der inferred resource im micronised Bereich und wandelt diese durch Bohrungen in indicated um

Bohrungen kosten Geld, das GPX nicht hat, und noch mehr Zeit. Aus meiner Sicht ist es richtig, solche Dinge zu einem späteren Zeitpunkt zu betreiben

was heißt UPS? Die Frage stellt sich; das müsste insbesondere für ein Unternehmen wie Syrah mit ihren enormen Mengen an Fines ein Thema sein

wie entsteht der Mehrwert von micronised und expandable über die Zeitachse unabhängig vom Grafitpreis

mit Bestimmheit kann ich´s nicht sagen, aber vermutlich ergeben sich die höheren Preise dadurch, dass in der Tabelle die Preise für micronised (ab Jahr 2) und expandable (ab Jahr 3) eingebaut sind.

warum ist die opex im micronised und expandable Bereich wesentlich geringer als beim Konzentrat

wie bereits geschrieben: du musst die OPEX für das Konzentrat addieren

warum verwendet gpx nicht die kleinen Flocken in der inferred resource im micronised Bereich und wandelt diese durch Bohrungen in indicated um

Bohrungen kosten Geld, das GPX nicht hat, und noch mehr Zeit. Aus meiner Sicht ist es richtig, solche Dinge zu einem späteren Zeitpunkt zu betreiben

Antwort auf Beitrag Nr.: 62.605.315 von Maigret am 06.02.20 17:24:38Okay, habe ich wohl vor lauter infoflut nicht mehr im Kopf. Lasst uns versuchen mit weniger Polemik und mehr Sachlichkeit zu posten. Werde meine Worte auch genauer auswählen. Wäre schön wenn rainers die Fragen aufgreifen könnte. Wie gesagt hat er wohl den besten Kontakt und ist der Sprecher der Gruppe und ich möchte nicht ein neues Fass bei Phil aufmachen.

Antwort auf Beitrag Nr.: 62.603.449 von Maigret am 06.02.20 15:13:30Capital cost split

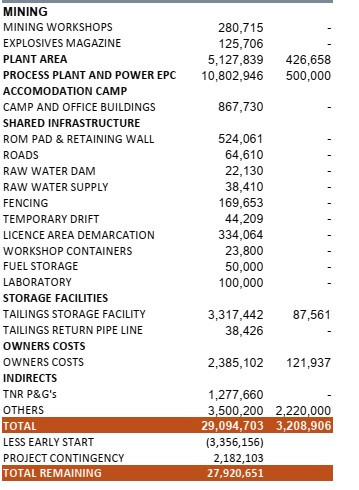

…………………………….... Revised Budget Early Start

(Präsentation vom 25.10.19, S. 28)

…………………………….... Revised Budget Early Start

(Präsentation vom 25.10.19, S. 28)

Antwort auf Beitrag Nr.: 62.604.625 von peterhuber91 am 06.02.20 16:34:11

Wollte Dich nicht vertreiben sorry. Einige Deiner Fragen finde ich ja auch sehr gut und die Anregung diese doch einfach mal dem Management zu stellen war ernst gemeint.

Aber ich habe gerade mal geschaut, die 3. Frage zu den Opex-Unterschieden hast Du am 01.02. gestellt, Ille-Pille Dir am Abend noch eine plausible Antwort gegeben und du reagierst am nächsten Tag sogar noch auf diese Antwort. Gut, wahrscheinlich hast Du denn Teil der Antwort überlesen, kann ja schon mal passieren.

Zitat von peterhuber91: Werde hier nicht mehr posten, zahlt sich wirklich nicht aus. Gpx ist günstig und Aus. Bye

Wollte Dich nicht vertreiben sorry. Einige Deiner Fragen finde ich ja auch sehr gut und die Anregung diese doch einfach mal dem Management zu stellen war ernst gemeint.

Aber ich habe gerade mal geschaut, die 3. Frage zu den Opex-Unterschieden hast Du am 01.02. gestellt, Ille-Pille Dir am Abend noch eine plausible Antwort gegeben und du reagierst am nächsten Tag sogar noch auf diese Antwort. Gut, wahrscheinlich hast Du denn Teil der Antwort überlesen, kann ja schon mal passieren.