Freddys Rentendepotsparplan noch 35 Jahre bis zur Rente

eröffnet am 28.07.19 12:41:18 von

neuester Beitrag 04.05.24 18:59:18 von

neuester Beitrag 04.05.24 18:59:18 von

Beiträge: 2.404

ID: 1.308.160

ID: 1.308.160

Aufrufe heute: 1

Gesamt: 108.080

Gesamt: 108.080

Aktive User: 1

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 19 Minuten | 3521 | |

| vor 17 Minuten | 1744 | |

| 01.05.24, 18:36 | 1648 | |

| vor 1 Stunde | 1344 | |

| vor 1 Stunde | 847 | |

| vor 21 Minuten | 728 | |

| vor 1 Stunde | 700 | |

| 02.05.24, 18:44 | 661 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 2. | 18.077,50 | +0,31 | 167 | |||

| 2. | 1. | 170,08 | +1,12 | 88 | |||

| 3. | 3. | 0,1975 | +5,90 | 38 | |||

| 4. | 4. | 2.318,78 | +0,74 | 27 | |||

| 5. | 9. | 10,340 | +6,60 | 27 | |||

| 6. | 5. | 0,1709 | +9,48 | 25 | |||

| 7. | 6. | 0,0793 | +15,09 | 22 | |||

| 8. | 10. | 0,8750 | 0,00 | 17 |

Beitrag zu dieser Diskussion schreiben

Penny scams

https://stock3.com/news/achtung-warnung-vor-pennystock-scams…

Man muss wenn man sowas macht sehr vorsichtig sein viele der Explorer kommen nie in die Produktion deswegen bin ich bei MMY sehr froh das man 0 Schulden hat und Cashflow reinkommt so kann man sich selbst finanzieren auch wenn es länger dauert.

Schwer Miner zu finden in Kanada die es schaffen

https://stock3.com/news/achtung-warnung-vor-pennystock-scams…

Man muss wenn man sowas macht sehr vorsichtig sein viele der Explorer kommen nie in die Produktion deswegen bin ich bei MMY sehr froh das man 0 Schulden hat und Cashflow reinkommt so kann man sich selbst finanzieren auch wenn es länger dauert.

Schwer Miner zu finden in Kanada die es schaffen

Antwort auf Beitrag Nr.: 75.715.383 von freddy1989 am 01.05.24 20:30:34

Für die Aktionäre der Republik First Bancorp Inc. (US7604161072) ist das natürlich bitter, für sie ist es ein Totalverlust.

Da alle 32 Filialen durch die Fulton Financial Corp. (US3602711000) übernommen werden dürfte es für die Mitarbeiter und Kunden glimpflich ausgehen.

Ich habe keine Bank- oder Immo-Aktien im Depot.

Republik First Bancorp Inc. (US7604161072)

Zitat von freddy1989: ...

Was sagt ihr zu den Bankenpleiten und den immer mehr umfallenden Immobilienunternehmen?

...

Für die Aktionäre der Republik First Bancorp Inc. (US7604161072) ist das natürlich bitter, für sie ist es ein Totalverlust.

Da alle 32 Filialen durch die Fulton Financial Corp. (US3602711000) übernommen werden dürfte es für die Mitarbeiter und Kunden glimpflich ausgehen.

Ich habe keine Bank- oder Immo-Aktien im Depot.

Letztes Jahr war ich einer der ersten der dachte, die Zinssenkungen verschieben sich.

Fange jetzt an zu denken, die nächste Senkung könnte heftiger werden als angenommen.

Kommt sie, oder kommt sie nicht, die US Rezession in Q2/Q3?

Was man merkt ist, dass US Firmen in Irland weniger Arbeitsplätze schaffen als gewöhnlich.

Es sind auch weniger Stellenbeschreibungen im Umlauf als sonst.

Wenn sie ihr Geld zusammen halten, wird weniger investiert --> Rezessionsrisiko steigt.

Ich denke jetzt die Zinsen fallen erst dann, wenn die US Wirtschaft in der Rezssion ist.

Die Zinsen fallen dann gleich um 150 Basispunkte.

Hoffe, dass es anders kommt, und die Zinsen schon vorher gesenkt werden.

https://www.irishtimes.com/business/2023/11/18/after-10-year…

https://www.rte.ie/news/business/2023/1212/1421409-tech-job-…

Die Artikel sind schon älter. Langsam könnte sich der Wahrheitsgehalt davon zeigen.

Fange jetzt an zu denken, die nächste Senkung könnte heftiger werden als angenommen.

Kommt sie, oder kommt sie nicht, die US Rezession in Q2/Q3?

Was man merkt ist, dass US Firmen in Irland weniger Arbeitsplätze schaffen als gewöhnlich.

Es sind auch weniger Stellenbeschreibungen im Umlauf als sonst.

Wenn sie ihr Geld zusammen halten, wird weniger investiert --> Rezessionsrisiko steigt.

Ich denke jetzt die Zinsen fallen erst dann, wenn die US Wirtschaft in der Rezssion ist.

Die Zinsen fallen dann gleich um 150 Basispunkte.

Hoffe, dass es anders kommt, und die Zinsen schon vorher gesenkt werden.

https://www.irishtimes.com/business/2023/11/18/after-10-year…

https://www.rte.ie/news/business/2023/1212/1421409-tech-job-…

Die Artikel sind schon älter. Langsam könnte sich der Wahrheitsgehalt davon zeigen.

AISC Miner Teil 2

Man hat zu 2075 Dollar im Schnitt verkauft im 1 Quartal 2024 bei Barrick Gold das lässt aufhorchen guter Verkaufspreis bei MMY waren es im Q4 2023 1946 Dollar.Das lässt auf gute Preise hoffen

für Q 3 bei MMY kommt Ende Mai die Zahlen.

für Q 3 bei MMY kommt Ende Mai die Zahlen.Barrick Gold AISC ($/oz)6 1,474 Dollar Q1 2024

Resolute Mining Ltd AISC lagen bei 1.487 USD

https://www.goldseiten.de/artikel/616958--Resolute-Mining-Lt…

https://www.benzinga.com/news/earnings/24/05/38553218/barric…

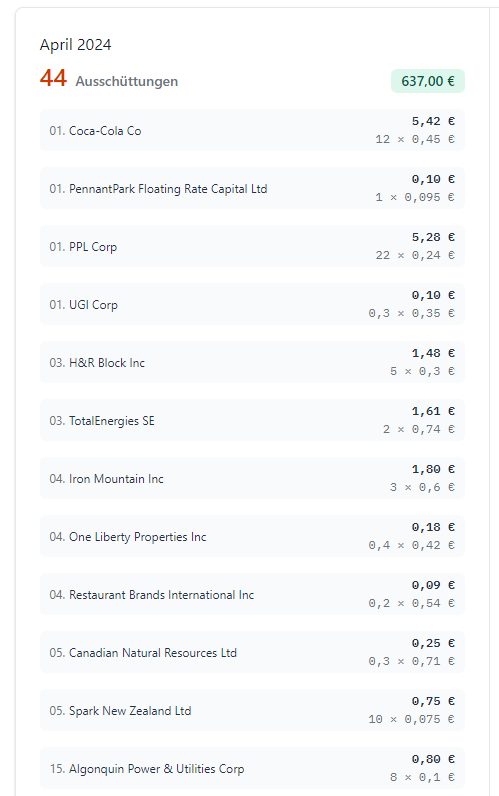

April 2024 Dividendenübersicht

HalloHier mal meine Dividendenübersicht stärkste Dividende kam von der RTL Group.

Was sagt ihr zu den Bankenpleiten und den immer mehr umfallenden Immobilienunternehmen?

Trading Spotlight

US Bank Pleite

Hallo in die Runde aktuell wackeln wieder einige US Banken und die nächste Bank ist weg vom Fenster. Auch die Schulden explodieren immer mehr mit den steigenden Zinsen. Mal sehen wie sich meine Vorsicht auszahlt und meine Strategie aufgeht

https://www.handelsblatt.com/finanzen/banken-versicherungen/…

https://www.hna.de/wirtschaft/unternehmen-gehen-reihenweise-…

Antwort auf Beitrag Nr.: 75.698.691 von matjung am 28.04.24 22:31:05

https://www.deraktionaer.de/artikel/gold-rohstoffe/goldexper…

Agnico Eagle

Hier geht es auch um Agnico Eagle nur als Tipphttps://www.deraktionaer.de/artikel/gold-rohstoffe/goldexper…

AISC Minen

Letzte Woche kam die erste Runde der Zahlen von den Minern diese Woche geht es weiter Leider finde ich für Q4 noch meinen Kitco Bericht ...aber mit den 950 USD was MMY mit der Anlage ja schon geschafft hat und 380 Dollar ca die der Konzentratkäufer bekommt ist man ziehmlich weit vorne mit dabei glaube ich.

Newmont Mining All-In Sustaining Costs (AISC) per ounce of $1,439

Agnico Eagle AISC 1190$/oz USD

Eldorado Gold AISC bei 1262 US Dollar

Silver Lake Gold AISC lagen bei 1.522 AUD 998 USD

https://www.rohstoff-welt.de/news/artikel.php?sid=88589

Falls jemand zu Q4 einen Bericht findet bitte Posten finde dazu nichts

1. Centerra Gold: Die AISC des Unternehmens auf Nebenproduktbasis lagen im 3. Quartal 2023 bei 827 $ pro Unze, ein Rückgang um 12% gegenüber 941 $ pro Unze im 3. Quartal 2022.

2. Lundin Gold: Der auf Ecuador fokussierte Goldproduzent Lundin Gold meldete AISC von 907 $ pro Unze verkauften Goldes im dritten Quartal 2023, ein Anstieg um 12% gegenüber dem dritten Quartal 2022.

3. Perseus Mining: Der auf Afrika fokussierte Goldproduzent Perseus Mining meldete im dritten Quartal 2023 AISC von 937 $/oz, was einem Anstieg von 7% gegenüber dem dritten Quartal 2022 entspricht.

4. Endeavour Mining: Der größte Goldproduzent Westafrikas meldete im dritten Quartal 2023 AISC aus fortgeführten Aktivitäten von 967 $/oz, was einem Anstieg von 13% gegenüber dem dritten Quartal 2022 entspricht.

5. Evolution Mining: Das australische Unternehmen meldete AISC von 1.056 $/oz im Q3 2023, ein Anstieg von 2% gegenüber AISC von 1.034 $/oz im Q3 2022.

6. Alamos Gold: Die AISC des Unternehmens lagen im 3. Quartal 2023 mit 1.121 $/Unze um 5% niedriger als im Vorjahreszeitraum.

7. Agnico Eagle: Die AISC des Unternehmens von 1.210 $/oz stiegen im Vergleich zum Vorjahreszeitraum um 9%.

8. Barrick Gold: Die AISC von 1.255 $/oz waren um 1% niedriger als im Vorjahresquartal.

9. Eldorado Gold: Die AISC von Eldorado Gold stiegen im 3. Quartal 2023 um 11% gegenüber dem Vorjahr auf 1.259 $/oz.

10. Kinross: Im 3. Quartal 2023 lagen die AISC des Unternehmens aus fortgeführten Geschäften pro verkaufter Unze auf Nebenproduktbasis bei 1.264 $, verglichen mit 1.269 $ im 3. Quartal 2022.

An den Zahlen muss MMY sich messen lassen mal sehen wie weit die AISC runter kommen

Antwort auf Beitrag Nr.: 75.698.691 von matjung am 28.04.24 22:31:05Hallo Matjung

Naja ich muss für sowas Cash haben bin aktuell dabei immer zu investieren wenn ich kann aber aktuell brauche ich meinen Cash woanders bin da etwas angespannt aktuell habe Rechnungen zu bezahlen ohne Ende ....grrr

und wollte gegen Ende des Jahres meinen Kredit noch stark zusammenstampfen das ich das weg bekomme.

Muss bei Medical Properties mal schauen ....frage mich nur ob man die 18 Euro je wieder sieht

Ende Mai kommen von MMY die Quartalszahlen da bin ich mal gespannt und im September 2024 sehe ich dann endlich wie die Anlage in Vollproduktion läuft.

Meine Berechnungen sagen ca 8000-10 000 Unzen pro Quartal und 950 AISC Cost dazu 380 Dollar an den Konzentratkäufer als Gewinnmarge ....

2337 Goldpreis

1005 Dollar Gewinnmarge

einige haben berechnet das sie auf 600-800 Dollar AISC Cost kommen ehrlich gesagt ich auchweil die AISC nur auf die Verkauften Unzen berechnet werden aber ich bin lieber etwas vorsichtig und freue mich wenn es dann doch niedriger wird....

Mich ärgert das bei meiner Minengesellschaft noch keine Analysten aufgesprungen sind die drüber berichten aber die kommen meistens erst wenn es "Schwarz auf weiss feststeht" bin mir zu 90% sicher das ich richtig liege nur hab immer etwas Angst das doch mal was Kaputt geht an der Anlage.

4 Millionen in Cash glaube ich ist nicht gerade viel leider da muss jetzt dringend mehr dazu kommen.

Naja ich muss für sowas Cash haben bin aktuell dabei immer zu investieren wenn ich kann aber aktuell brauche ich meinen Cash woanders bin da etwas angespannt aktuell habe Rechnungen zu bezahlen ohne Ende ....grrr

und wollte gegen Ende des Jahres meinen Kredit noch stark zusammenstampfen das ich das weg bekomme.

Muss bei Medical Properties mal schauen ....frage mich nur ob man die 18 Euro je wieder sieht

Ende Mai kommen von MMY die Quartalszahlen da bin ich mal gespannt und im September 2024 sehe ich dann endlich wie die Anlage in Vollproduktion läuft.

Meine Berechnungen sagen ca 8000-10 000 Unzen pro Quartal und 950 AISC Cost dazu 380 Dollar an den Konzentratkäufer als Gewinnmarge ....

2337 Goldpreis

1005 Dollar Gewinnmarge

einige haben berechnet das sie auf 600-800 Dollar AISC Cost kommen ehrlich gesagt ich auch

weil die AISC nur auf die Verkauften Unzen berechnet werden aber ich bin lieber etwas vorsichtig und freue mich wenn es dann doch niedriger wird....Mich ärgert das bei meiner Minengesellschaft noch keine Analysten aufgesprungen sind die drüber berichten aber die kommen meistens erst wenn es "Schwarz auf weiss feststeht" bin mir zu 90% sicher das ich richtig liege nur hab immer etwas Angst das doch mal was Kaputt geht an der Anlage.

4 Millionen in Cash glaube ich ist nicht gerade viel leider da muss jetzt dringend mehr dazu kommen.

Antwort auf Beitrag Nr.: 75.668.829 von freddy1989 am 23.04.24 16:47:48

Mich geht das ja nichts an, wovon hängt es ab, ob du eher bei 4, 5 oder 6 Dollar aufstockst?

Die nächsten Zahlen kommen am 9. Mai. Die Volatilität dürfte unabhängig von den Zahlen hoch bleiben.

https://medicalpropertiestrust.gcs-web.com/node/16146

Zitat von freddy1989: Hi Matjung

Ja bin bei Medical Properties am Überlegen mein EK Preis ist 18 Euro und denke man kann den leicht drücken

Mich geht das ja nichts an, wovon hängt es ab, ob du eher bei 4, 5 oder 6 Dollar aufstockst?

Die nächsten Zahlen kommen am 9. Mai. Die Volatilität dürfte unabhängig von den Zahlen hoch bleiben.

https://medicalpropertiestrust.gcs-web.com/node/16146