Rigel - Value in Summe? (Seite 4)

eröffnet am 03.04.21 20:54:19 von

neuester Beitrag 01.03.24 11:11:15 von

neuester Beitrag 01.03.24 11:11:15 von

Beiträge: 43

ID: 1.345.888

ID: 1.345.888

Aufrufe heute: 0

Gesamt: 2.284

Gesamt: 2.284

Aktive User: 0

ISIN: US7665596034 · WKN: 766093 · Symbol: RIGL

1,0200

USD

+2,79 %

+0,0277 USD

Letzter Kurs 02:00:00 Nasdaq

Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,8550 | +147,33 | |

| 0,5700 | +55,23 | |

| 5,4500 | +41,56 | |

| 150,47 | +38,68 | |

| 1,0000 | +33,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,2500 | -19,23 | |

| 0,7300 | -19,34 | |

| 18,280 | -21,55 | |

| 2,1400 | -24,11 | |

| 1,5100 | -24,12 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 67.865.162 von kmastra am 18.04.21 23:23:48Rain-32 aka Milademetan

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=mil… 7

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=mil… 7

Catalysts:

P3 Covid19 Herbst 2021

https://clinicaltrials.gov/ct2/show/NCT04629703?term=rigel&r…

P2 Covid (Imperial College London) (Zeitpunkt offen, zudem in GB zunehmend schwierig zu rekrutieren)

https://clinicaltrials.gov/ct2/show/NCT04581954?term=rigel&r…

P3 wAIHA 2H 2021 (evtl. Corona bedingt später)

https://clinicaltrials.gov/ct2/show/NCT03764618?term=rigel+p…

Q2 Zulassung Israel

Möglicher Start R835 IRAK1/4 in HemOnc M2021? Erste Ergebnisse ASH21 oder EHA/Asco22?

Möglicher Start R553 RIPK1 in Kooperation mit Lilly 2H2021?

Quartalszahlen Q1 Mai (traditionell schwach) , Q2 August, Q3 November, Q4 März

Fostamatinib

https://clinicaltrials.gov/ct2/results?term=fostamatinib&Sea… 50

Rigel

https://clinicaltrials.gov/ct2/results?term=rigel+pharmaceut… 5

Verpartnerte Pipeline:

Rain-32 mit Rain Therapeutics

IPO $RAIN

P3 Start 2H 21 Liposracoma

P2 Start Basket trial 2H21

P2 Start Intimal Sarcoma 2H 21

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=rai… 0

AZD0449 mit Astra Zeneca

P1 Ergebnisse M21

P2 Start 2H21

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=azd… 1

Bemcentinib mit Bergenbio

P2 Covid19 Q2 21

AML mOS Daten Q3 21

Diverse Updates Kombistudien ASCO, EHA, ASH etc.

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=Bem… 6

Zudem:

Updates Verkaufszahlen durch Grifols, Medison

Mögliche Verpartnerung in z.B. China

Update P3 in Japan

Näheres von den präklinischen Kandidaten

Näheres zu der Kollarobation mit Lilly

Update CRIS IRAK4 ASH

P3 Covid19 Herbst 2021

https://clinicaltrials.gov/ct2/show/NCT04629703?term=rigel&r…

P2 Covid (Imperial College London) (Zeitpunkt offen, zudem in GB zunehmend schwierig zu rekrutieren)

https://clinicaltrials.gov/ct2/show/NCT04581954?term=rigel&r…

P3 wAIHA 2H 2021 (evtl. Corona bedingt später)

https://clinicaltrials.gov/ct2/show/NCT03764618?term=rigel+p…

Q2 Zulassung Israel

Möglicher Start R835 IRAK1/4 in HemOnc M2021? Erste Ergebnisse ASH21 oder EHA/Asco22?

Möglicher Start R553 RIPK1 in Kooperation mit Lilly 2H2021?

Quartalszahlen Q1 Mai (traditionell schwach) , Q2 August, Q3 November, Q4 März

Fostamatinib

https://clinicaltrials.gov/ct2/results?term=fostamatinib&Sea… 50

Rigel

https://clinicaltrials.gov/ct2/results?term=rigel+pharmaceut… 5

Verpartnerte Pipeline:

Rain-32 mit Rain Therapeutics

IPO $RAIN

P3 Start 2H 21 Liposracoma

P2 Start Basket trial 2H21

P2 Start Intimal Sarcoma 2H 21

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=rai… 0

AZD0449 mit Astra Zeneca

P1 Ergebnisse M21

P2 Start 2H21

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=azd… 1

Bemcentinib mit Bergenbio

P2 Covid19 Q2 21

AML mOS Daten Q3 21

Diverse Updates Kombistudien ASCO, EHA, ASH etc.

https://clinicaltrials.gov/ct2/results?recrs=&cond=&term=Bem… 6

Zudem:

Updates Verkaufszahlen durch Grifols, Medison

Mögliche Verpartnerung in z.B. China

Update P3 in Japan

Näheres von den präklinischen Kandidaten

Näheres zu der Kollarobation mit Lilly

Update CRIS IRAK4 ASH

Antwort auf Beitrag Nr.: 67.802.615 von kmastra am 13.04.21 21:38:56

Notizen vom CC:

-Alle Teilnehmer (beide Gruppen) bekamen SOC und wurden mit Remdesivir und Dexamesthasone behandelt. 40% jeweils zudem mit Plasma. Gezeigte Vorteile also darüber hinaus.

-Fast alle Endpunkte tendieren in Richtung Fostamatinib Arm: 0 vs 3 Tote, 3 vs. 6 SAEs, jeweils 2 künstlich Beatmete wurden in beiden Gruppen aufgenommen: 2 ohne künstliche Beatmung nach 7 Tagen vs 2 verstorben , weniger Tage in künstlicher Beatmung 3 vs 7, schnellere Verbesserung des Zustandes, -4,2 vs -3,3, zudem Biomarker für Ntosis und Entzündungen in Richtung Fostamatinib

-Studie mit 29 vs 30 Teilnehmern klein daher auch keine/kaum statistische Signifikanz erwartbar aber insgesamt sehr konsistent in Richtung Fostimatinib Arm.

-Mögliches POC für andere Erkrankungen bei denen Netosis eine Rolle spielt insbesondere Lungenentzündungen mit ARDS. Ein wichtiger Punkt imho

-Bei den Teilnehmern in künstlicher Beatmung wurde die Pille gemörsert und dann über die Ernährungssonde gegeben.

-NIH wertet die Daten weiter aus und wird sie präsentieren. Bisher nur Topline Ergebnisse.

-In Diskussionen mit den Behörden ob der Datensatz für Notfallzulassung reicht oder wenn nicht was gezeigt werden müsste. Der CMO bringt es ganz gut auf den Punkt: man hat erhebliche Vorteile in einer kleinen Studie aufgezeigt und es gab Notfallzulassungen für Medikamente, die geringe Vorteile in großen Studien gezeigt haben. Da wird man also abwarten müssen, wie sich die FDA das positioniert und das hängt aber auch davon ab, wie sauber die Studie von der NIH durchgeführt wurde. War ja doppelblind, plazebokontrolliert, aber auch gut parallelisiert z.B.?

Link zu den Covid Studien:

NIH

https://clinicaltrials.gov/ct2/show/NCT04579393

Imperial (noch rekruterend, ?)

https://clinicaltrials.gov/ct2/show/NCT04581954

eigene P3 (Topline wohl im Herbst)

https://clinicaltrials.gov/ct2/show/NCT04629703?term=fostama…

Zitat von kmastra: Ich denke die Ergebnisse können sich sehen lassen!

Kurzfristig ist sicher spannend, ob die Ergebnisse für eine Notfallzulassung reichen. Ansonsten ist das ein guter Appetizer für die laufende P3 (Ergebnisse im Herbst).

Offen ist m.E. vor allem, wie sich das Infektionsgeschehen entwickeln wird. Aufgrund der Impfkampagnen rechne ich mit einem starken Rückgang der Fälle. (s.Israel, GB) Auch bei neuen Mutanten würde ich (Spekulation) davon ausgehen, dass die Verläufe dann moderat bleiben. Aber es wird sicher auch in den nächsten Jahren einen Bedarf an Therapeutika gegen schwere Verläufe bei Covid geben. Zudem gibt es viele Regionen, in denen das Impfen noch sehr lange dauern wird.

Ich hatte an anderer Stelle schon mal was zu den wissenschaftlichen Grundlagen geschrieben und kopiere das jetzt einfach mal rein - ist von Anfang März:

Es gibt eine wissenschaftliche Rationale aber einen wissenschaftlichen Beweis für die Wirksamkeit gibt es (noch) nicht. In einem Screening wurde Fostamatinib als einziges zugelassenes Medikament zur Verhinderung schwerer Covidverläufe ermittelt:

https://www.news-medical.net/news/20200702/Repurposed-drug-f…

In präklinischen Experimenten hat sich die gewünschte Wirkung nachweisen lassen:

https://twitter.com/JeffreyStrichMD/status/13420972121516482…

Es laufen 2 Studien von Instituten (fremdfinanziert): NIH und ICL - Ergebnisse NIH im April und dann vielleicht sogar schon Notfallzulassung. Rigel hat gerade eine P3 gestartet (bei weniger schwer Erkrankten). Man hat vom Department of Defense 16 Mio zur Unterstützung bekommen. Hier sollen die Ergebnisse auch schon im Herbst kommen!

Biotech Depot - verschiede Werte und Strategien | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1173523-2731-274…

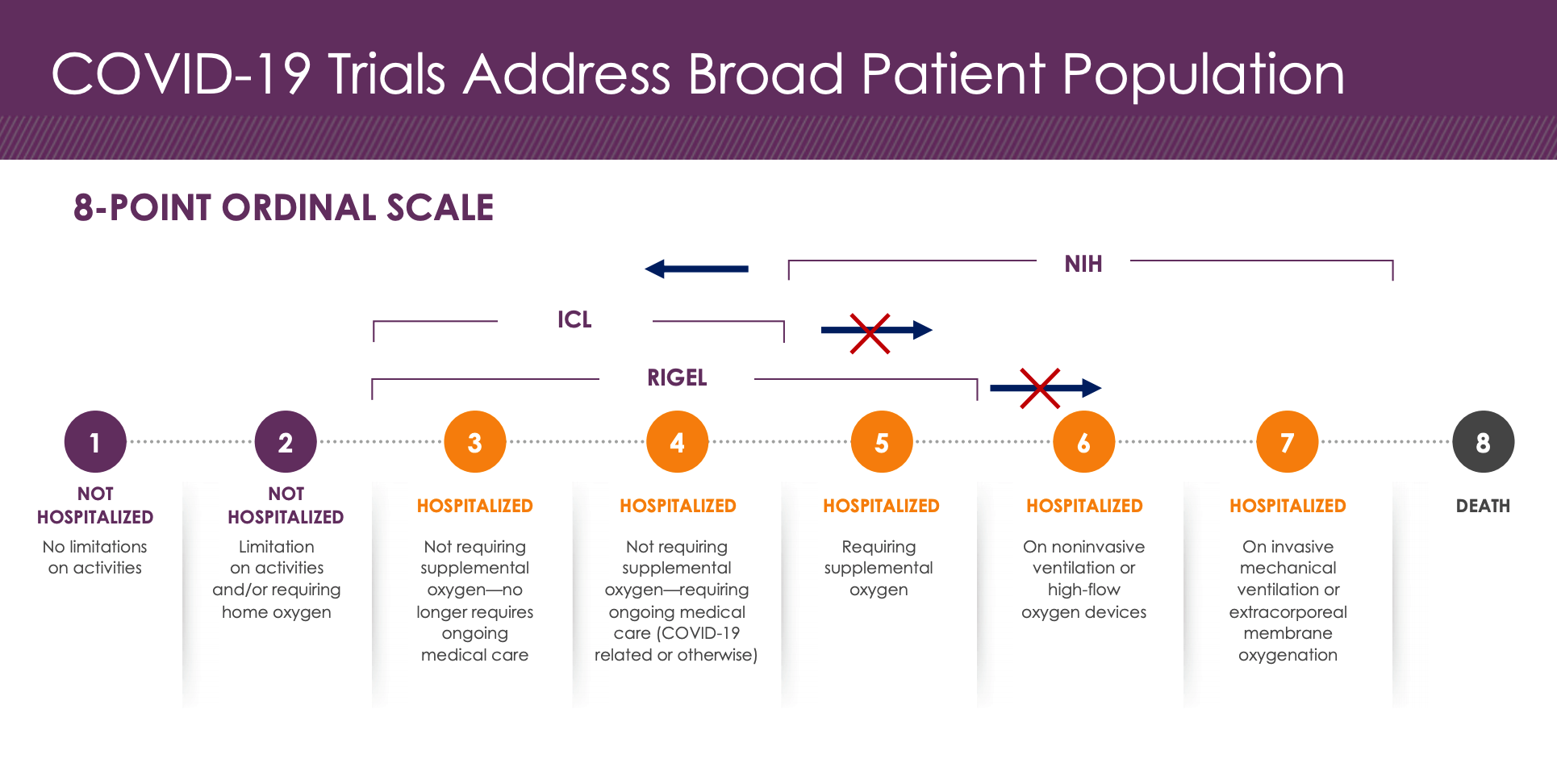

Hier nochmal eine Übersicht über die Unterschiede der verschiedenen Studien

Die Studie rekrutiert auch sehr viel in Südamerika, was Sinn macht, weil man da recht schnell vorankommt.

https://clinicaltrials.gov/ct2/show/NCT04629703?type=Intr&co…

Notizen vom CC:

-Alle Teilnehmer (beide Gruppen) bekamen SOC und wurden mit Remdesivir und Dexamesthasone behandelt. 40% jeweils zudem mit Plasma. Gezeigte Vorteile also darüber hinaus.

-Fast alle Endpunkte tendieren in Richtung Fostamatinib Arm: 0 vs 3 Tote, 3 vs. 6 SAEs, jeweils 2 künstlich Beatmete wurden in beiden Gruppen aufgenommen: 2 ohne künstliche Beatmung nach 7 Tagen vs 2 verstorben , weniger Tage in künstlicher Beatmung 3 vs 7, schnellere Verbesserung des Zustandes, -4,2 vs -3,3, zudem Biomarker für Ntosis und Entzündungen in Richtung Fostamatinib

-Studie mit 29 vs 30 Teilnehmern klein daher auch keine/kaum statistische Signifikanz erwartbar aber insgesamt sehr konsistent in Richtung Fostimatinib Arm.

-Mögliches POC für andere Erkrankungen bei denen Netosis eine Rolle spielt insbesondere Lungenentzündungen mit ARDS. Ein wichtiger Punkt imho

-Bei den Teilnehmern in künstlicher Beatmung wurde die Pille gemörsert und dann über die Ernährungssonde gegeben.

-NIH wertet die Daten weiter aus und wird sie präsentieren. Bisher nur Topline Ergebnisse.

-In Diskussionen mit den Behörden ob der Datensatz für Notfallzulassung reicht oder wenn nicht was gezeigt werden müsste. Der CMO bringt es ganz gut auf den Punkt: man hat erhebliche Vorteile in einer kleinen Studie aufgezeigt und es gab Notfallzulassungen für Medikamente, die geringe Vorteile in großen Studien gezeigt haben. Da wird man also abwarten müssen, wie sich die FDA das positioniert und das hängt aber auch davon ab, wie sauber die Studie von der NIH durchgeführt wurde. War ja doppelblind, plazebokontrolliert, aber auch gut parallelisiert z.B.?

Link zu den Covid Studien:

NIH

https://clinicaltrials.gov/ct2/show/NCT04579393

Imperial (noch rekruterend, ?)

https://clinicaltrials.gov/ct2/show/NCT04581954

eigene P3 (Topline wohl im Herbst)

https://clinicaltrials.gov/ct2/show/NCT04629703?term=fostama…

Antwort auf Beitrag Nr.: 67.769.540 von kmastra am 11.04.21 13:25:01

Warum IRAK4 in HemOnc so ein heißes Target ist liegt scheinbar nicht nur an den Ergebnissen von CRIS sondern auch an dem Marktpotenzial! Ich hoffe man bekommt da schnell eine Studie an den Start. Ein Traum wäre, wenn man zur ASH (Dez.) schon Ergebnisse von den ersten Teilnehmern präsentieren könnte.

Zitat von kmastra: Zu Punkt 5 also dem IRAK4 Hemmer

IRAK4 ist ein Target das vor allem bisher in Autoimunkrankheiten entwickelt wurde. Grundsätzlich gibt es einen Zusammenhang zwischen entzündlichen Prozessen und der Entstehung von Krebs. Besonders bei HemoOnc wird das angenommen.

Im letzten Jahr Jahr ist CRIS ein Proof of Concept in einer Studie gelungen. Die Situation wird hier ganz gut beschrieben.

https://www.evaluate.com/vantage/articles/news/trial-results…

http://investors.curis.com/2020-12-08-Curis-Announces-Positi…

Der Wirkstoff von RIGL wurde bisher vor allem in Richtung entzündliche und autoimmun Erkrankungen entwickelt. Es gibt neben präklinischen Studien auch erste Daten bei gesunden Menschen. Dabei hemmt der Wirkstoff neben IRAK4 auch IRAK1. Bleibt abzuwarten, ob das Profil in HemOnc funktioniert bzw. auch Vorteile gegenüber z.B. dem Wirkstoff von CRIS hat.

Ich finde es absolut nachvollziehbar, dass RIGL hier jetzt eine eigene POC Studie starten will. Man hatte zwar ursprünglich vor, dass Projekt auszulizensieren, jedoch ist dieser Schwenk vor dem Hintergrund der CRIS Daten nachvollziehbar. Ich gehe davon aus, dass man den Wirkstoff nicht zu Ende entwickeln will sondern immer noch eine Verpartnerung anstrebt. Mit vorhandenem POC ist man da aber in besserer Verhandlungsposition. Hier kann (bei erfolgreichem POC) also mit wenig Geld viel Value gewonnen werden. Man will den Wirkstoff wohl auch in rare immun Krankheiten weiterentwickeln. Ich erwarte hier noch in diesem Jahr einen Start in HemOnc wahrscheinlich MLS.

Zum Vergleich:

![]()

Bewertung 1 Milliarde durch IRAK4 in HemOnc

![]()

Bewertung momentan 1,5 Milliarden hauptsächlich durch IRAK4 in P1 mit Sanofi (autoimmun) und IRAKIMID präklinisch in Richtung HemOnc

Warum IRAK4 in HemOnc so ein heißes Target ist liegt scheinbar nicht nur an den Ergebnissen von CRIS sondern auch an dem Marktpotenzial! Ich hoffe man bekommt da schnell eine Studie an den Start. Ein Traum wäre, wenn man zur ASH (Dez.) schon Ergebnisse von den ersten Teilnehmern präsentieren könnte.

Antwort auf Beitrag Nr.: 67.794.452 von haowenshan am 13.04.21 14:04:31Ich denke die Ergebnisse können sich sehen lassen!

Kurzfristig ist sicher spannend, ob die Ergebnisse für eine Notfallzulassung reichen. Ansonsten ist das ein guter Appetizer für die laufende P3 (Ergebnisse im Herbst).

Offen ist m.E. vor allem, wie sich das Infektionsgeschehen entwickeln wird. Aufgrund der Impfkampagnen rechne ich mit einem starken Rückgang der Fälle. (s.Israel, GB) Auch bei neuen Mutanten würde ich (Spekulation) davon ausgehen, dass die Verläufe dann moderat bleiben. Aber es wird sicher auch in den nächsten Jahren einen Bedarf an Therapeutika gegen schwere Verläufe bei Covid geben. Zudem gibt es viele Regionen, in denen das Impfen noch sehr lange dauern wird.

Ich hatte an anderer Stelle schon mal was zu den wissenschaftlichen Grundlagen geschrieben und kopiere das jetzt einfach mal rein - ist von Anfang März:

Es gibt eine wissenschaftliche Rationale aber einen wissenschaftlichen Beweis für die Wirksamkeit gibt es (noch) nicht. In einem Screening wurde Fostamatinib als einziges zugelassenes Medikament zur Verhinderung schwerer Covidverläufe ermittelt:

https://www.news-medical.net/news/20200702/Repurposed-drug-f…

In präklinischen Experimenten hat sich die gewünschte Wirkung nachweisen lassen:

https://twitter.com/JeffreyStrichMD/status/13420972121516482…

Es laufen 2 Studien von Instituten (fremdfinanziert): NIH und ICL - Ergebnisse NIH im April und dann vielleicht sogar schon Notfallzulassung. Rigel hat gerade eine P3 gestartet (bei weniger schwer Erkrankten). Man hat vom Department of Defense 16 Mio zur Unterstützung bekommen. Hier sollen die Ergebnisse auch schon im Herbst kommen!

Biotech Depot - verschiede Werte und Strategien | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1173523-2731-274…

Hier nochmal eine Übersicht über die Unterschiede der verschiedenen Studien

Die Studie rekrutiert auch sehr viel in Südamerika, was Sinn macht, weil man da recht schnell vorankommt.

https://clinicaltrials.gov/ct2/show/NCT04629703?type=Intr&co…

Kurzfristig ist sicher spannend, ob die Ergebnisse für eine Notfallzulassung reichen. Ansonsten ist das ein guter Appetizer für die laufende P3 (Ergebnisse im Herbst).

Offen ist m.E. vor allem, wie sich das Infektionsgeschehen entwickeln wird. Aufgrund der Impfkampagnen rechne ich mit einem starken Rückgang der Fälle. (s.Israel, GB) Auch bei neuen Mutanten würde ich (Spekulation) davon ausgehen, dass die Verläufe dann moderat bleiben. Aber es wird sicher auch in den nächsten Jahren einen Bedarf an Therapeutika gegen schwere Verläufe bei Covid geben. Zudem gibt es viele Regionen, in denen das Impfen noch sehr lange dauern wird.

Ich hatte an anderer Stelle schon mal was zu den wissenschaftlichen Grundlagen geschrieben und kopiere das jetzt einfach mal rein - ist von Anfang März:

Es gibt eine wissenschaftliche Rationale aber einen wissenschaftlichen Beweis für die Wirksamkeit gibt es (noch) nicht. In einem Screening wurde Fostamatinib als einziges zugelassenes Medikament zur Verhinderung schwerer Covidverläufe ermittelt:

https://www.news-medical.net/news/20200702/Repurposed-drug-f…

In präklinischen Experimenten hat sich die gewünschte Wirkung nachweisen lassen:

https://twitter.com/JeffreyStrichMD/status/13420972121516482…

Es laufen 2 Studien von Instituten (fremdfinanziert): NIH und ICL - Ergebnisse NIH im April und dann vielleicht sogar schon Notfallzulassung. Rigel hat gerade eine P3 gestartet (bei weniger schwer Erkrankten). Man hat vom Department of Defense 16 Mio zur Unterstützung bekommen. Hier sollen die Ergebnisse auch schon im Herbst kommen!

Biotech Depot - verschiede Werte und Strategien | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/1173523-2731-274…

Hier nochmal eine Übersicht über die Unterschiede der verschiedenen Studien

Die Studie rekrutiert auch sehr viel in Südamerika, was Sinn macht, weil man da recht schnell vorankommt.

https://clinicaltrials.gov/ct2/show/NCT04629703?type=Intr&co…

Trading Spotlight

ad Pkt 3. Tavalisse als Therapeutikum bei Covid19 mit laufender P3

eine positive überraschung...

https://www.rigel.com/investors/news-events/press-releases/d…

eine positive überraschung...

https://www.rigel.com/investors/news-events/press-releases/d…

Zu Punkt 5 also dem IRAK4 Hemmer

IRAK4 ist ein Target das vor allem bisher in Autoimunkrankheiten entwickelt wurde. Grundsätzlich gibt es einen Zusammenhang zwischen entzündlichen Prozessen und der Entstehung von Krebs. Besonders bei HemoOnc wird das angenommen.

Im letzten Jahr Jahr ist CRIS ein Proof of Concept in einer Studie gelungen. Die Situation wird hier ganz gut beschrieben.

https://www.evaluate.com/vantage/articles/news/trial-results…

http://investors.curis.com/2020-12-08-Curis-Announces-Positi…

Der Wirkstoff von RIGL wurde bisher vor allem in Richtung entzündliche und autoimmun Erkrankungen entwickelt. Es gibt neben präklinischen Studien auch erste Daten bei gesunden Menschen. Dabei hemmt der Wirkstoff neben IRAK4 auch IRAK1. Bleibt abzuwarten, ob das Profil in HemOnc funktioniert bzw. auch Vorteile gegenüber z.B. dem Wirkstoff von CRIS hat.

Ich finde es absolut nachvollziehbar, dass RIGL hier jetzt eine eigene POC Studie starten will. Man hatte zwar ursprünglich vor, dass Projekt auszulizensieren, jedoch ist dieser Schwenk vor dem Hintergrund der CRIS Daten nachvollziehbar. Ich gehe davon aus, dass man den Wirkstoff nicht zu Ende entwickeln will sondern immer noch eine Verpartnerung anstrebt. Mit vorhandenem POC ist man da aber in besserer Verhandlungsposition. Hier kann (bei erfolgreichem POC) also mit wenig Geld viel Value gewonnen werden. Man will den Wirkstoff wohl auch in rare immun Krankheiten weiterentwickeln. Ich erwarte hier noch in diesem Jahr einen Start in HemOnc wahrscheinlich MLS.

Zum Vergleich:

Bewertung 1 Milliarde durch IRAK4 in HemOnc

Bewertung momentan 1,5 Milliarden hauptsächlich durch IRAK4 in P1 mit Sanofi (autoimmun) und IRAKIMID präklinisch in Richtung HemOnc

IRAK4 ist ein Target das vor allem bisher in Autoimunkrankheiten entwickelt wurde. Grundsätzlich gibt es einen Zusammenhang zwischen entzündlichen Prozessen und der Entstehung von Krebs. Besonders bei HemoOnc wird das angenommen.

Im letzten Jahr Jahr ist CRIS ein Proof of Concept in einer Studie gelungen. Die Situation wird hier ganz gut beschrieben.

https://www.evaluate.com/vantage/articles/news/trial-results…

http://investors.curis.com/2020-12-08-Curis-Announces-Positi…

Der Wirkstoff von RIGL wurde bisher vor allem in Richtung entzündliche und autoimmun Erkrankungen entwickelt. Es gibt neben präklinischen Studien auch erste Daten bei gesunden Menschen. Dabei hemmt der Wirkstoff neben IRAK4 auch IRAK1. Bleibt abzuwarten, ob das Profil in HemOnc funktioniert bzw. auch Vorteile gegenüber z.B. dem Wirkstoff von CRIS hat.

Ich finde es absolut nachvollziehbar, dass RIGL hier jetzt eine eigene POC Studie starten will. Man hatte zwar ursprünglich vor, dass Projekt auszulizensieren, jedoch ist dieser Schwenk vor dem Hintergrund der CRIS Daten nachvollziehbar. Ich gehe davon aus, dass man den Wirkstoff nicht zu Ende entwickeln will sondern immer noch eine Verpartnerung anstrebt. Mit vorhandenem POC ist man da aber in besserer Verhandlungsposition. Hier kann (bei erfolgreichem POC) also mit wenig Geld viel Value gewonnen werden. Man will den Wirkstoff wohl auch in rare immun Krankheiten weiterentwickeln. Ich erwarte hier noch in diesem Jahr einen Start in HemOnc wahrscheinlich MLS.

Zum Vergleich:

Bewertung 1 Milliarde durch IRAK4 in HemOnc

Bewertung momentan 1,5 Milliarden hauptsächlich durch IRAK4 in P1 mit Sanofi (autoimmun) und IRAKIMID präklinisch in Richtung HemOnc

Zu Punkt 6 also den weiteren auslizensierten Wirkstoffen:

Am interessantesten vielleicht der MDM2 - murine double minute 2 Inhibitor. Ursprünglich an Daiichi Sankyo auslizensiert wurde dieser nun an RAIN Pharma weitergereicht. RAIN wird in Kürze einen IPO machen und mit dem eingenommenen Geld will man Rain32 (formerly DS-3032) in der Klinik voranbringen.

Die Frage ist natürlich auch was da bei RIGL ankommt. So ganz bekomme ich das aus den Filings nicht heraus. Royalties wohl low to midsingle digits. Andererseits steht auch was davon, dass man das Recht auf Coprpomotion in den USA behält. Grundsätzlich gehe ich davon aus, dass der Vertrag zwischen RIGL und Daiichi bestehen bleibt. Bin gespant wie der Börsengang verläuft und die Bewertung letztlich aussieht.

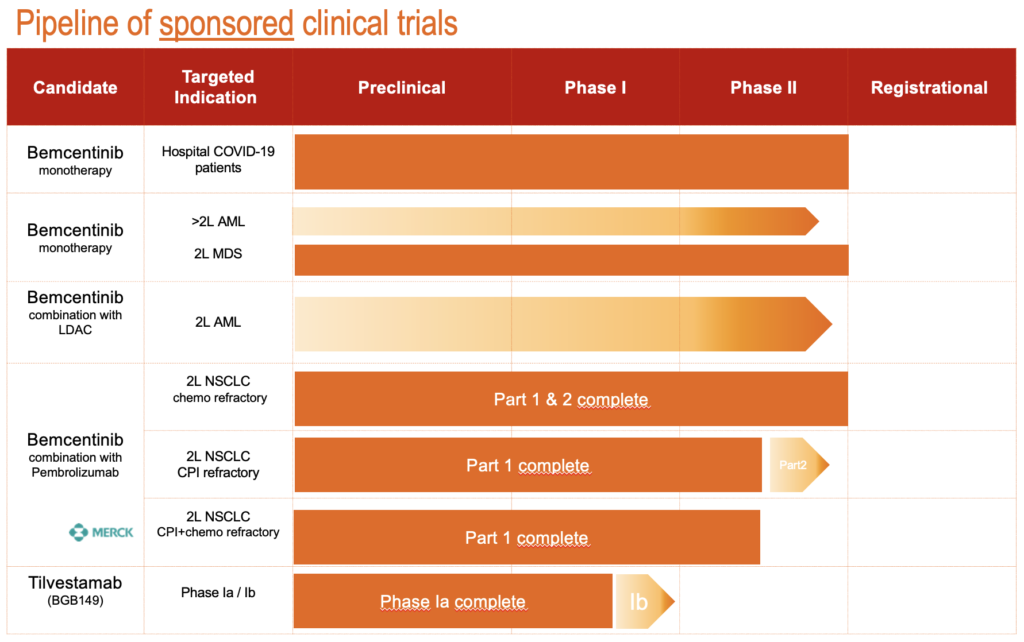

An Bergenbio hat man einen AXL Inh. auslizensiert. Bemcentinib wird in mehreren Krebsindikationen getestet und zudem auch in COVID19.

Royalties wären 5% bis 500 Mio, 7% bis 1 Milliarde und 9% darüber hinaus. So ganz viel erwarten tue ich da nicht. Schwierig zudem die Effektivität einzuschätzen bei den Kombistudien. Die Firma ist aber immerhin 300 Mio Wert.

Mit AZN hat man aus einer alten Kooperation noch ein JAK Program. Mit AZN hatte man ursprünglich ja auch Fostamatinib verpartnert. Es aber nach P3 Flop in RA zurück bekommen. Entwicklung dauert sehr lange aber wer in PIRS investiert ist kennt das Tempo von AZN ja.:

Wird momentan in einer P1 in Asthma getestet: https://clinicaltrials.gov/ct2/show/NCT03766399

Interessanterweise soll im 2021 laut AZN Präsentation eine P2 gestartet werden. Wohl aufbauend auf der P1. Das Program ist vielleicht doch interessanter als gedacht 🤔

AZD0449(Phase I), a potential first-in-class inhaledJAK-inhibitor being developed for a broad

population of asthma patients, intended asa step-through therapy between ICS therapy and biologics.

- AZN Anual Report 2020

Gestaffelte Royalties und Milestones sind vereinbart.

Am interessantesten vielleicht der MDM2 - murine double minute 2 Inhibitor. Ursprünglich an Daiichi Sankyo auslizensiert wurde dieser nun an RAIN Pharma weitergereicht. RAIN wird in Kürze einen IPO machen und mit dem eingenommenen Geld will man Rain32 (formerly DS-3032) in der Klinik voranbringen.

Die Frage ist natürlich auch was da bei RIGL ankommt. So ganz bekomme ich das aus den Filings nicht heraus. Royalties wohl low to midsingle digits. Andererseits steht auch was davon, dass man das Recht auf Coprpomotion in den USA behält. Grundsätzlich gehe ich davon aus, dass der Vertrag zwischen RIGL und Daiichi bestehen bleibt. Bin gespant wie der Börsengang verläuft und die Bewertung letztlich aussieht.

An Bergenbio hat man einen AXL Inh. auslizensiert. Bemcentinib wird in mehreren Krebsindikationen getestet und zudem auch in COVID19.

Royalties wären 5% bis 500 Mio, 7% bis 1 Milliarde und 9% darüber hinaus. So ganz viel erwarten tue ich da nicht. Schwierig zudem die Effektivität einzuschätzen bei den Kombistudien. Die Firma ist aber immerhin 300 Mio Wert.

Mit AZN hat man aus einer alten Kooperation noch ein JAK Program. Mit AZN hatte man ursprünglich ja auch Fostamatinib verpartnert. Es aber nach P3 Flop in RA zurück bekommen. Entwicklung dauert sehr lange aber wer in PIRS investiert ist kennt das Tempo von AZN ja.:

Wird momentan in einer P1 in Asthma getestet: https://clinicaltrials.gov/ct2/show/NCT03766399

Interessanterweise soll im 2021 laut AZN Präsentation eine P2 gestartet werden. Wohl aufbauend auf der P1. Das Program ist vielleicht doch interessanter als gedacht 🤔

AZD0449(Phase I), a potential first-in-class inhaledJAK-inhibitor being developed for a broad

population of asthma patients, intended asa step-through therapy between ICS therapy and biologics.

- AZN Anual Report 2020

Gestaffelte Royalties und Milestones sind vereinbart.

Antwort auf Beitrag Nr.: 67.705.882 von haowenshan am 05.04.21 17:38:37Hallo haowenshan,

danke für die Infos! Ich hatte KRON noch gar nicht auf dem Schirm. So wie ich es verstehe macht SYK vor allem in Kombination Sinn, auch um Resistenzen zu verhindern. Neben Chemo bieten sich da auch FLT3 Hemmer an. Keine Ahnung ob RIGL da was plant - werde die Frage mal an die IR stellen.

In AML, SYK is a potential target, as its inhibition led to the differentiation of AML cells in vitroand in vivo [50]. SYK is an interesting target since its overexpression promotes AML transformationand resistance to treatment

https://webcache.googleusercontent.com/search?q=cache:Un0yk7…

Zum RIPK1 Deal:

RIGL hat im Februar eine Kollarobation mit Lilly verkündet.

125 Mio Upfront!

Der Deal beinhaltet R552 (abgeschlossene P1) aber auch einen präklinischen Wirkstoff, der die Blut Hirn Schranke überwinden kann. Also zwei verschiedne Projekte. R552 soll in Richtung Autoimun und Entzündliche Krankheiten entwickelt werden und der präklinische Kandidat wohl in Richtung Alzheimer. Lilly hat hier weltweit die Rechte bekommen. Bei R552 hat RIGL die Option auf Co Promotion, muss dann aber auch 20% der Entwicklungskosten zahlen. RIGl hat aber gewisse Optout Optionen (dann würden maximal 65 Mio Entwicklungskosten zu zahlen sein) und würde dann Royalties bekommen. Royalties wären dann mid single bis high teens und up to low double digits bei dem CNS Kandidaten. Eine Menge an Meilensteinzahlungen sind auch noch vereinbart (insgesamt 500 Mio).

Ich denke RIGL hat hier einen phantastischen Partner bekommen und auch einen guten Deal abgeschlossen. Man muss hier aber sicher sehr langfristig denken. Kurzfristig soll eine P2 Studie noch 2021 starten und bei dem präklinischen Program muss man mal abwarten, wann eine P1 gestartet werden kann oder ob da noch weiter in der Präklinik geforscht wird.

https://www.evaluate.com/vantage/articles/news/snippets/lill…

danke für die Infos! Ich hatte KRON noch gar nicht auf dem Schirm. So wie ich es verstehe macht SYK vor allem in Kombination Sinn, auch um Resistenzen zu verhindern. Neben Chemo bieten sich da auch FLT3 Hemmer an. Keine Ahnung ob RIGL da was plant - werde die Frage mal an die IR stellen.

In AML, SYK is a potential target, as its inhibition led to the differentiation of AML cells in vitroand in vivo [50]. SYK is an interesting target since its overexpression promotes AML transformationand resistance to treatment

https://webcache.googleusercontent.com/search?q=cache:Un0yk7…

Zum RIPK1 Deal:

RIGL hat im Februar eine Kollarobation mit Lilly verkündet.

125 Mio Upfront!

Der Deal beinhaltet R552 (abgeschlossene P1) aber auch einen präklinischen Wirkstoff, der die Blut Hirn Schranke überwinden kann. Also zwei verschiedne Projekte. R552 soll in Richtung Autoimun und Entzündliche Krankheiten entwickelt werden und der präklinische Kandidat wohl in Richtung Alzheimer. Lilly hat hier weltweit die Rechte bekommen. Bei R552 hat RIGL die Option auf Co Promotion, muss dann aber auch 20% der Entwicklungskosten zahlen. RIGl hat aber gewisse Optout Optionen (dann würden maximal 65 Mio Entwicklungskosten zu zahlen sein) und würde dann Royalties bekommen. Royalties wären dann mid single bis high teens und up to low double digits bei dem CNS Kandidaten. Eine Menge an Meilensteinzahlungen sind auch noch vereinbart (insgesamt 500 Mio).

Ich denke RIGL hat hier einen phantastischen Partner bekommen und auch einen guten Deal abgeschlossen. Man muss hier aber sicher sehr langfristig denken. Kurzfristig soll eine P2 Studie noch 2021 starten und bei dem präklinischen Program muss man mal abwarten, wann eine P1 gestartet werden kann oder ob da noch weiter in der Präklinik geforscht wird.

https://www.evaluate.com/vantage/articles/news/snippets/lill…

hi kmastra,

danke fürs erstellen des threads und die sehr informativen beiträge!

vielleicht ist auch folgender übersichtartikel von interesse

https://www.sciencedirect.com/science/article/pii/S0960894X2…

betrifft einerseits einen allg. überblick zu IRAK4 und allgemeines zu SYK. der von gilead entwickelte SYK inhibitor entospletinib (bei RA gescheitert bzw nicht weiterverfolgt) wird nun von $KRON für AML weiterentwickelt (https://www.ashclinicalnews.org/online-exclusives/kronos-bio… die ergebnisse erscheinen nicht schlecht (Early-stage results showed 87% of patients with NPM1-mutated AML who were treated with a combination of entospletinib and standard chemotherapy experienced complete remission) - eventuell ergäbe sich daraus für rigel noch zusätzliches potential (der $KRON syk inhibitor ist aber selektiver)?

danke fürs erstellen des threads und die sehr informativen beiträge!

vielleicht ist auch folgender übersichtartikel von interesse

https://www.sciencedirect.com/science/article/pii/S0960894X2…

betrifft einerseits einen allg. überblick zu IRAK4 und allgemeines zu SYK. der von gilead entwickelte SYK inhibitor entospletinib (bei RA gescheitert bzw nicht weiterverfolgt) wird nun von $KRON für AML weiterentwickelt (https://www.ashclinicalnews.org/online-exclusives/kronos-bio… die ergebnisse erscheinen nicht schlecht (Early-stage results showed 87% of patients with NPM1-mutated AML who were treated with a combination of entospletinib and standard chemotherapy experienced complete remission) - eventuell ergäbe sich daraus für rigel noch zusätzliches potential (der $KRON syk inhibitor ist aber selektiver)?