Kupon vs. Brief-Rendite

eröffnet am 16.01.24 17:33:03 von

neuester Beitrag 18.01.24 23:10:30 von

neuester Beitrag 18.01.24 23:10:30 von

Beiträge: 10

ID: 1.375.131

ID: 1.375.131

Aufrufe heute: 1

Gesamt: 787

Gesamt: 787

Aktive User: 0

ISIN: XS1944390241 · WKN: A1X3P8

100,02

%

0,00 %

Letzter Kurs 28.01.24 Lang & Schwarz

Neuigkeiten

Werte aus der Branche Banken

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14,750 | +25,53 | |

| 1,25 | +16,82 | |

| 10,000 | +14,29 | |

| 1,19 | +13,33 | |

| 60,00 | +11,94 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,4200 | -9,80 | |

| 27,52 | -11,23 | |

| 6,13 | -11,54 | |

| 1,6230 | -14,58 | |

| 120,00 | -25,00 |

Beitrag zu dieser Diskussion schreiben

realblue,

einen größeren Betrag musste ich noch nie für 7 bis 30 Tage anlegen. Mit einer laufenden Anleihe kämpfst du gegen zwei Ordergebühren. Außerdem kaufst du zum Briefkurs und musst zum Geldkurs (vielleicht gerade ungünstig) verkaufen. Liquidität der Anleihe spielt auch noch eine Rolle.

Ein Kurzläufer ist schon der richtige Gedanke. Der Emittent muß solide sein. Das sieht man aber schon am Kurs der Anleihe. Mehr als 2% Rendite über die Restlaufzeit dürfte schon schwierig sein. Vielleicht bietet deine Depotbank gerade günstig Tagesgeld an. Dann brauchst du nicht nach einer Anleihe zu suchen und damit zu spekulieren.

einen größeren Betrag musste ich noch nie für 7 bis 30 Tage anlegen. Mit einer laufenden Anleihe kämpfst du gegen zwei Ordergebühren. Außerdem kaufst du zum Briefkurs und musst zum Geldkurs (vielleicht gerade ungünstig) verkaufen. Liquidität der Anleihe spielt auch noch eine Rolle.

Ein Kurzläufer ist schon der richtige Gedanke. Der Emittent muß solide sein. Das sieht man aber schon am Kurs der Anleihe. Mehr als 2% Rendite über die Restlaufzeit dürfte schon schwierig sein. Vielleicht bietet deine Depotbank gerade günstig Tagesgeld an. Dann brauchst du nicht nach einer Anleihe zu suchen und damit zu spekulieren.

Antwort auf Beitrag Nr.: 75.125.868 von realblue am 18.01.24 16:45:11

Richtig, deswegen ist es bei einer Anleihe generell besser, zuerst aufs Datum (Ablauf) zu schauen, erst dann auf alles andere.

Hier: https://www.wallstreet-online.de/diskussion/1362007-4611-462…

Gerade derzeit bin ich dabei, einige Anleihen zu kaufen, da ich erwarte, dass ihre Kurse steigen, wenn die FED und die EZB anfangen ihre Leitzzinsen zu senken. Eine historisch seltene Gelegenheit für Anleihen-Jäger.

Zitat von realblue: Dann sind die Prozentangaben ja sogar irreführend.

Richtig, deswegen ist es bei einer Anleihe generell besser, zuerst aufs Datum (Ablauf) zu schauen, erst dann auf alles andere.

Zitat von realblue: Wo finde ich Deinen Depot-Thread?

Hier: https://www.wallstreet-online.de/diskussion/1362007-4611-462…

Gerade derzeit bin ich dabei, einige Anleihen zu kaufen, da ich erwarte, dass ihre Kurse steigen, wenn die FED und die EZB anfangen ihre Leitzzinsen zu senken. Eine historisch seltene Gelegenheit für Anleihen-Jäger.

Antwort auf Beitrag Nr.: 75.113.622 von alzwo am 16.01.24 22:21:42Vielen Dank für Deine Berechnung. Bedeutet das, dass Anleihen für sehr kurze Zeiträume (unter einem Monat) in der Regel eher nicht attraktiv sind oder gibt es (regelmäßigere) Beispiele, die sich lohnen würden?

Antwort auf Beitrag Nr.: 75.113.622 von alzwo am 16.01.24 22:21:42Vielen Dank für Deine Berechnung.

Antwort auf Beitrag Nr.: 75.113.709 von Malecon am 16.01.24 22:43:45Freigeschaltet sind Anleihen über 100 000 €.

Die Frage ist Kurzläufer vs. Langläufer. Wenn ich Beträge über ein paar Wochen, mehrere Monate oder 1-3 Jahre parken will, welche Anleihen (mit Blick auf Laufzeit) wären besser? Da das jetzige Zinsumfeld notenbankseitig verharren oder perspektivisch (leicht) absinken wird, wie stark wirkt sich das auf Anleihekurse aus (ich vermute, dass länger laufende Anleihen mehr im Kurs steigen würden und dadurch Verkauf vor Ablauf auch zum Einstandspreis oder darüber möglich wäre). Kürzer laufende Anleihen hätten den Vorteil, diese bis zum Ablauf halten zu können (vs. Risiko Kursschwankung bei vorzeitigem Verkauf längerlaufender).

Die Frage ist Kurzläufer vs. Langläufer. Wenn ich Beträge über ein paar Wochen, mehrere Monate oder 1-3 Jahre parken will, welche Anleihen (mit Blick auf Laufzeit) wären besser? Da das jetzige Zinsumfeld notenbankseitig verharren oder perspektivisch (leicht) absinken wird, wie stark wirkt sich das auf Anleihekurse aus (ich vermute, dass länger laufende Anleihen mehr im Kurs steigen würden und dadurch Verkauf vor Ablauf auch zum Einstandspreis oder darüber möglich wäre). Kürzer laufende Anleihen hätten den Vorteil, diese bis zum Ablauf halten zu können (vs. Risiko Kursschwankung bei vorzeitigem Verkauf längerlaufender).

Trading Spotlight

Antwort auf Beitrag Nr.: 75.112.230 von Malecon am 16.01.24 18:21:02Vielen Dank für Deinen Überblick. Dann sind die Prozentangaben ja sogar irreführend. Bei längerlaufenden Anleihen hatte ich eine derartige Abweichung noch nicht gesehen.

Zur Anlage stehen ab und zu tatsächlich auch höhere Beträge zur Verfügung, die dann für wenige Wochen oder Monate übergangsweise angelegt werden müssen.

Wo finde ich Deinen Depot-Thread?

Zur Anlage stehen ab und zu tatsächlich auch höhere Beträge zur Verfügung, die dann für wenige Wochen oder Monate übergangsweise angelegt werden müssen.

Wo finde ich Deinen Depot-Thread?

Wenn Anleihen mit 100 000 € als Mindestsumme für ihn freigeschaltet sind, holt er bei dieser hier deutlich mehr Rendite raus:

https://www.boerse-frankfurt.de/anleihe/de000hlb54q8-landesb…

• Sie ist ebenfalls in Euro, sodass keine Wechselkursschwankungen entstehen.

• Läuft über einen längeren Zeitraum.

• Mehr Cashflow jährlich (Kupon) als bei seiner Anleihe.

• Kurssteigerungen möglich, wenn die Zentralbanken die Leitzinsen senken werden.

https://www.boerse-frankfurt.de/anleihe/de000hlb54q8-landesb…

• Sie ist ebenfalls in Euro, sodass keine Wechselkursschwankungen entstehen.

• Läuft über einen längeren Zeitraum.

• Mehr Cashflow jährlich (Kupon) als bei seiner Anleihe.

• Kurssteigerungen möglich, wenn die Zentralbanken die Leitzinsen senken werden.

realblue,

bei w:o lese ich: Geld 99,78%, Brief 100,13%. Damit liegt die Brief-Rendite schon etwas unter 1,875%. Nennwert € 100t. Die Angabe der Stückzinsen ist falsch. Tatsächlich wohl ca € 1.800,- Stückzinsen.

Du musst also € 100.130,- hinlegen, dazu kommen die Ordergebühr (ca € 70,-) und die Stückzinsen von ca € 1.800,- . Du legst ca € 102.000,- hin und bekommst am 31.1.24 den Nennwert (€ 100.000,-) und Zinsen (€ 1.875,-) zurück. Das lohnt sich nicht.

bei w:o lese ich: Geld 99,78%, Brief 100,13%. Damit liegt die Brief-Rendite schon etwas unter 1,875%. Nennwert € 100t. Die Angabe der Stückzinsen ist falsch. Tatsächlich wohl ca € 1.800,- Stückzinsen.

Du musst also € 100.130,- hinlegen, dazu kommen die Ordergebühr (ca € 70,-) und die Stückzinsen von ca € 1.800,- . Du legst ca € 102.000,- hin und bekommst am 31.1.24 den Nennwert (€ 100.000,-) und Zinsen (€ 1.875,-) zurück. Das lohnt sich nicht.

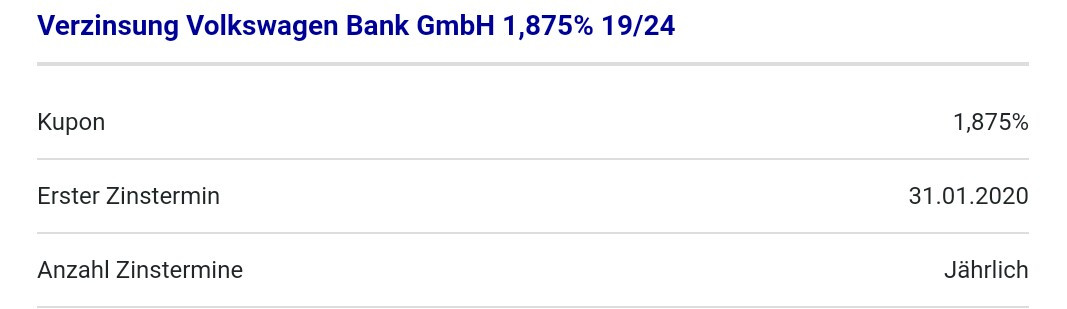

Du bekommst in den Jahren 2020, 21, 22, 23, 25 einmal im Jahr (Ende Januar) ein paar Groschen als Kuponzahlung:

Quelle: https://www.boerse-frankfurt.de/anleihe/xs1944390241-volkswa…

Da der Kurs jetzt bei 99,873 % steht, hast du zusätzlich zum Kupon noch die Möglichkeit die Differenz zu 100 % dazu zu verdienen, falls du die Anleihe bis zum Ende hälst.

Die Summe dieser beiden Komponenten wäre dann die Gesamtrendite.

Wenn du es aber nicht schaffst, zu dem o.g. Kurs zu kaufen, sondern nur zum Briefkurs, der ja höher ist, schmälert das die zweite Komponente (möglicher Kurszuwachs bis zu 100 %) etwas und du hast dann die Briefrendite.

Aber, und jetzt kommt das Aber.

Falls du als Kleinanleger mit einer bescheidenen Summe operierst, loht sich für dich diese Anleihe nicht wirklich.

Warum?

Weil das hier:

Sie läuft nur noch wenige Tage.

Und da sind alle o.g. Rendite-Angaben wenig hilfreich, denn sie beziehen sich auf einen größeren Zeitraum (ein Jahr). Du wirst sie in den noch verbleibenden ein paar Tagen nicht mehr erreichen, nicht mal annähernd. Da werden selbst deine Orderkosten (Kauf/Verkauf) deutlich höher sein.

Wir besprechen solche Anleihen immer wieder mal in meinem Depot-Thread ausführlich, ich analysiere da u.a. konkrete gute Anleihen und Anleihen-ETFs, sodass man gut gerüstet ist.

Quelle: https://www.boerse-frankfurt.de/anleihe/xs1944390241-volkswa…

Da der Kurs jetzt bei 99,873 % steht, hast du zusätzlich zum Kupon noch die Möglichkeit die Differenz zu 100 % dazu zu verdienen, falls du die Anleihe bis zum Ende hälst.

Die Summe dieser beiden Komponenten wäre dann die Gesamtrendite.

Wenn du es aber nicht schaffst, zu dem o.g. Kurs zu kaufen, sondern nur zum Briefkurs, der ja höher ist, schmälert das die zweite Komponente (möglicher Kurszuwachs bis zu 100 %) etwas und du hast dann die Briefrendite.

Aber, und jetzt kommt das Aber.

Falls du als Kleinanleger mit einer bescheidenen Summe operierst, loht sich für dich diese Anleihe nicht wirklich.

Warum?

Weil das hier:

Sie läuft nur noch wenige Tage.

Und da sind alle o.g. Rendite-Angaben wenig hilfreich, denn sie beziehen sich auf einen größeren Zeitraum (ein Jahr). Du wirst sie in den noch verbleibenden ein paar Tagen nicht mehr erreichen, nicht mal annähernd. Da werden selbst deine Orderkosten (Kauf/Verkauf) deutlich höher sein.

Wir besprechen solche Anleihen immer wieder mal in meinem Depot-Thread ausführlich, ich analysiere da u.a. konkrete gute Anleihen und Anleihen-ETFs, sodass man gut gerüstet ist.

Ich habe begonnen, mich mit Anleihen zu beschäftigen bin mit meinem Wissen aber noch zu sehr am Anfang, um mir die folgende Frage zu beantworten:

Meine Frage bezieht sich exemplarisch auf die Rendite-Berechnung der Anleihe Volkswagenbank GmbH (A1X3P8):

- Diese Anleihe läuft am 31.1.2024 aus

- der Kupon liegt bei 1,875 %

- die Brief-Rendite wird mit 3,81 % angegeben

- Wie kann ich für mich den Unterschied von Kupon zu Brief-Rendite berechnen (ich habe bislang nicht verstanden wie es zu dem Renditeunterschiede von 1,875 Kupon zu Briefrendite von 3,81 kommt)

- Ziel ist es ggf. kurzlaufende Anleihen zum Geldparken zu halten und 3,81 % für ein paar Tage ist ja an und für sich in Ordnung (zum heutigen Zeitpunkt)

Vielen Dank für Eure Zeit bei dieser Frage.

Meine Frage bezieht sich exemplarisch auf die Rendite-Berechnung der Anleihe Volkswagenbank GmbH (A1X3P8):

- Diese Anleihe läuft am 31.1.2024 aus

- der Kupon liegt bei 1,875 %

- die Brief-Rendite wird mit 3,81 % angegeben

- Wie kann ich für mich den Unterschied von Kupon zu Brief-Rendite berechnen (ich habe bislang nicht verstanden wie es zu dem Renditeunterschiede von 1,875 Kupon zu Briefrendite von 3,81 kommt)

- Ziel ist es ggf. kurzlaufende Anleihen zum Geldparken zu halten und 3,81 % für ein paar Tage ist ja an und für sich in Ordnung (zum heutigen Zeitpunkt)

Vielen Dank für Eure Zeit bei dieser Frage.