Biophan: Historie, Ausblick und die Agenda 2010 - 500 Beiträge pro Seite

eröffnet am 06.01.06 16:27:01 von

neuester Beitrag 07.03.06 15:04:43 von

neuester Beitrag 07.03.06 15:04:43 von

Beiträge: 15

ID: 1.030.844

ID: 1.030.844

Aufrufe heute: 0

Gesamt: 3.076

Gesamt: 3.076

Aktive User: 0

ISIN: US78646R1068 · WKN: A2QERA · Symbol: ACAI

0,0000

USD

0,00 %

0,0000 USD

Letzter Kurs 05.02.24 Nasdaq OTC

Werte aus der Branche Nanotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 41,10 | +2,94 | |

| 0,8058 | +2,81 | |

| 1,1300 | +2,73 | |

| 1,3445 | +2,63 | |

| 0,5320 | +2,41 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,1700 | +0,46 | |

| 4,8900 | +0,41 | |

| 190,22 | +0,24 | |

| 2,7650 | -0,36 | |

| 1,3900 | -6,08 |

Neuer Thread, mit dem sich hoffentlich jeder anfreunden kann. Lasst uns hier bitte auf persönliche Streitereien verzichten und uns auf Biophan und den üblichen Off-Topic Talk  beschränken. DANKE!

beschränken. DANKE!

Die Biophan-Story:

UPDATE 06.01.2006!

Die Grundidee und ursprüngliche Absicht von Biophan war es, Pacemaker zur Benutzung im MRI sicher zu machen. Diese Idee entstand aus der Beobachtung heraus, dass Pacemaker nicht sicher zur Benutzung unterm MRI sind, da sie sich gefährlich aufheizen können.

Dabei wurde die Idee zur Bewältigung dieses Problems nicht von irgendwem geboren, sondern von Wilson Greatbatch, dem Erfinder des ersten Pacemakers!

Zusammen mit Mike Weiner wurde dann beschlossen, dieses Problem anzugehen und endlich zu lösen. Die großen Pacemakerhersteller machten keine Anstrengungen dieses Problem zu lösen, sondern übten sich in Verdrängung und Ignoranz.

Somit hatte Biophan die Chance, dass MRI-Problem der Pacemaker möglicherweise zu lösen, und zu patentieren. Daraus würde sich die Möglichkeit ergeben, die Problemlösung dann teuer an die Pacemakerhersteller verkaufen zu können.

Viel harte Arbeit und viele Patente später war es dann tatsächlich gelungen eine bzw. mehrere Lösungen für das Problem zu entwickeln. Es gibt somit die Möglichkeit Pacemaker zur Benutzung unterm MRI sicher zu machen (John Hopkins, Anti antenna & co).

Doch während ihrer Arbeit zur Lösung der Pacemakerprobleme machte das BIPH-Team weitere Beobachtungen und erkannte, dass es neben den Pacemakern noch viele andere Produkte gibt, die nicht MRI tauglich sind bzw. Produkte die sich durch „Veredelung“ besondere Vorteile unterm MRI aufweisen könnten. Diese hat man zu Beginn in den Überlegungen schlicht und einfach nicht bedacht. Insgesamt handelt es sich bei den Produkten, die mit ungenügenden MRI-Fähigkeiten ausgeliefert werden um einen Markt mit einem jährlich Volumen von 12 Milliarden US$, der zudem weiter wächst.

Besondere Erwähnung müssen dabei die sogenannten „Stents“ finden. Diese leiden zwar nicht unter dem Problem der MRI Sicherheit, jedoch unter einem anderen großen Problem: Man kann ihr „Innenleben“ nicht sichtbar machen. Dies ist insofern problematisch, dass sich in den Stents gefährliche Ablagerungen bilden können, die nicht einfach erkannt werden können. Würde es gelingen eine Lösung zu entwickeln, die es ermöglicht das Innenleben der Stents durch eine einfach MRI Untersuchung sichtbar zu machen, wäre das ein sensationeller Fortschritt und würde vielen Patienten Sicherheit geben und aufwendige Eingriffe ersparen.

Neben diesen Beobachtungen wurde noch eine weitere Beobachtung gemacht: Die entwickelten MRI-Lösungen besitzen Potenzial/Lösungsansätze für das große Feld der Drug Delivery. Ein rasant wachsender 40MRD US$ Markt jährlich.

Dazu ein Zitat von Mike Weiner, dem CEO von Biophan, der das Potential des Drug Delivery Marktes folgendermaßen beschreibt: „Drug Delivery is a whole new universe“ (keine Garantie auf den exakten Wortlaut, da aus meinem Gedächtnis zitiert)

Natürlich hat es Biophan nicht nur bei diesen Beobachtungen belassen, sondern alles daran gesetzt, diese erkannten Probleme zu lösen. Dabei wurden viele Lösungen selbst entwickelt, einige Lösungen wurden exclusiv lizenziert und eine andere Company –die über funktionierende Lösungen verfügte, leider aber in finanziellen Problem steckte- wurde günstig übernommen.

Das generelle Problem bei Forschungscompanies ist sicherlich die Frage der Finanzierung. Wie sieht diese bei BIPH aus?

Zunächst wurde ein Entwicklungsabkommen mit dem größten MedicalDevice Hersteller, Boston Scientific (BSX), geschlossen. Zu Beginn umfasste dieses Entwicklungsabkommen ein Produkt. Im weiteren Verlauf, auf Grund der atemberaubenden Ergebnisse, wurde dieses Abkommen auf mehrere Produkte, die in mehreren Abteilungen von BSX verkauft/entwickelt werden, ausgedehnt.

Zusätzlich wurde ein Abkommen mit SBI-Brightline (Softbank) über eine Finanzierung durch Ausgabe von Aktientranchen geschlossen. Die Besonderheit dieser Finanzierung ist diese, das Biophan entscheidet ob und wann man sie nutzen will, zu vorher festgelegten Konditionen. Nach einer ersten Anfangsfinanzierung wurde eine zweite Durchschnittsfinanzierung zu 1,43$ beschlossen. Für die teuersten Aktientranchen hätte SBI 2US$/Share zahlen müssen. Dieses Abkommen wurde damals bei Kursen um 1,30$ getroffen.

Die Entwicklung: Einige Tranchen wurden genutzt um sich an innovativen Companies zu beteiligen bzw. sie zu übernehmen: NewScale (Squiggle), aMRIs (jetzt: Biophan Europe) und TE-Bio (Batterie).

Zuletzt wurde ein weiteres Abkommen mit SBI über 30 Millionen US$, abrufbar in weiteren Tranchen zwischen 2$ und 4$ geschlossen. Dabei wurde das erste Abkommen, aus dem noch Aktien zu <1$ anstanden, gecancelt. Diese 10 Millionen neuen Aktien sind zuletzt registriert wurden und können daher kurzfristig abgerufen werden.

Um einen kurzfristigen Finanzengpass zu überbrücken (alte SBI Tranchen wollte man nicht nutzen da zu billig, neue waren noch nicht registriert) wurde eine kurzfristige Finanzierung über ein 2 Millionen US$ Darlehen mit Biomed getroffen. Von diesen 2 Millionen US$ wurde bis dato eine Million US$ in BIPH Aktien zu ca. 2,20$ konvertiert.

Zuletzt erhielt Biophan eine Zahlung von 5,75 Millionen US$ von Boston Scientific (BSX).

Diese setzt sich zusammen aus einer Beteiligung von BSX an BIPH über 5 Millionen US$ (zu durchschnittlich 3$), plus eine erste Zahlung von 750K US$. Bei diesen 750K US$ handelt es sich um keine Lizenzzahlung, sondern gewissermaßen um die Eintrittskarte die BSX gelöst hat, um auf das Biophan Patentportfolio zugreifen zu dürfen. Hinzu kommen jährliche Unterhaltszahlungen, über die Höhe ist noch nichts bekannt. Diese müssen im Voraus für das laufende Jahr geleistet werden und werden erstmals für 2006 fällig. D.h. spätestens am 1.1.2006 wird Biophan eine weitere Zahlung (Höhe noch unbekannt) von BSX erhalten.

Hier auf eine hohe Summe zu spekulieren dürfte meiner Meinung nach nicht aufgehen. In einer Pressemleung Biophans vom 04.11.2005 heißt es: „Biophan is expected to receive additional revenue from Boston Scientific in January 2006 as a result of the recently executed license agreement between the two companies. Under the terms of the license agreement, Biophan anticipates an additional payment of $250,000 from Boston Scientific after January 1, 2006.“

Es ist mir nicht ganz klar, wie diese 250K$ genau zu beurteilen sind, und ob es sich bei dieser Zahlung um die ganze Unterhaltszahlung für 2006 handelt. Hier muss wohl auf die offiziellen Quartals- und Jahresberichte gewartet werden.

Kleiner Hintergrund zu dem Abschluss mit BSX:

Boston hatte ein first right auf die BIPH-Lösungen, dass am 30.06.2005 ausgelaufen wäre. Dieses wurde nicht verstreichen gelassen und BSX und Biophan haben sich auf einen Lizenzvertrag über eine breite Reihe von Produkten verständigt. Einige wurden exclusiv lizenziert, viel non exclusiv. Für jede Produktreihe wird Biophan Meilensteinzahlungen bei der jeweiligen Zulassung der Produkte erhalten, sowie royalties in Höhe von 3-5% des Produktumsatzes.

Die Finanzierung von BIPH kann demnach schon jetzt als langfristig gesichert angesehen werden, auch wenn die Zulassung und der Verkauf der BSX_BIPH Produkte durchaus noch ein/zwei Jahre dauern kann!

Doch nach dieser Exkursion ins Reich der Finanzen zurück zum eigentlichen Geschäft. Pacemaker wurden MRI safe gemacht, „it works“ und 2 Lizenzangebote wurden abgelehnt, da sie nicht die Preisvorstellungen von BIPH trafen und ungenügend Vertragsdetails enthielten.

Auf dem Gebiet der Stents wurden ebenso große Erfolge erzielt, MRI visible Stents sind das Ergebnis. Ablagerungen im Stent lassen sich nun ohne aufwendigen Eingriff einfach durch eine MRI Untersuchung diagnostizieren. Für die Lösung dieses Problems sind 3 Lösungswege bekannt, einen hat BIPH entwickelt, die „Retrofit“-Lösung von aMRIs (nun BIPH-Europe) wurde zusammen mit zwei der führenden MRI-Experten Deutschlands gekauft und die dritte Lösung (Bücker) wurde von BIPH exclusiv lizenziert.

Somit kann man festhalten: ALLE Lösungen für MRI visible stents liegen in Händen von BIPH und sind durch unzählige Patente geschützt.

Diese Monopolstellung katapultierte BIPH (in Verbindung mit der grandiosen finanziellen Absicherung) in eine sehr gute Verhandlungsposition gegenüber den großen Medical Device Herstellern. Man konnte exclusiv ein Produkt bzw. die Produktionsanleitung für ein Produkt anbieten, dass einen klaren Wettbewerbsvor- bzw. Nachteil für die Wettbewerber bedeutet.

Zuletzt wurde jedoch eine Tatsache bekannt gegeben, mit der die wenigsten gerechnet hätten. In dem Lizenzierungsvertrag den BSX mit Biophan abgeschlossen hat, ist die Bücker-Lösung für unter dem MRI sichtbare Stents NICHT enthalten!

Was bedeutet es, dass BSX sich teure exclusive BIPH-Lizenzen für die Stents kauft, aber auf die Bücker-Lizenz verzichtet. Oder verzichten muss?

Die Technologie zur Stent-Visibility ist von enormer Bedeutung. Umso erstaunlicher ist die Tatsache, dass BSX einen Deal akzeptiert hat, bei dem sie nicht alle Lösungen kriegen. Denn dies bedeutet, dass BSX sich den Vorteil von unter dem MRI sichtbaren Stents nicht alleine und exclusiv sicher konnten, da die Bücker-Technologie von Biophan an einen Konkurrenten von BSX lizenziert werden kann.

BSX hätte sich auf den Standpunkt stellen können, dass sie entweder alle Lösungen für die unter dem MRI sichtbaren Stents erhalten, oder keine. Doch vermutlich hätte Mike Weiner (CEO Biophan) dann auf deutlich höhere Royalties bestanden. Ganz verzichten auf diese Technologie konnte und wollte Boston jedoch auch nicht, da sie einfach zu bedeutend ist und die Konkurrenz diese Lösungen nicht erhalten durfte. Alle Lösungen konnte sie BSX jedoch wie erwähnt nicht sichern, wie erklärt sich das?

Was Mike Weiner, der CEO von Biophan anstrebt, ist klar: Er möchte für seine Firma ein sehr großes Stück von dem GANZEN Stent-Markt-Kuchen. Hätte er BSX alle Lösungen gegeben, hätte er auf absehbare Zeit nur ein (großes) Stück des Kuchens bekommen... Natürlich mit der Option, dass BSX die Lizenzen irgendwann weiter gibt und dann irgendwann alle Stents mri visible sind und es royalties auf den ganzen Kuchen gibt.

Die aktuelle Lage ist jedoch spannend und sehr interessant:

Wir haben BSX mit visible stent Lizenz, da sie die Ex-aMRIs (nun Biophan-Europe) Lösung haben, verfügen sie über die Lösung, die am schnellsten eingesetzt werden kann. Somit verfügt BSX über einen schönen Zeitvorteil und es ist anzunehmen, dass sie alles daran

setzten werden, so schnell wie möglich die Zulassung für diese MRI visible Stents zu kriegen.

Weitere Akteuere auf dem Stentmarkt sind J&J und Medtronic. Wer auch immer von den beiden die Bücker-Technologie lizenzieren kann, hat einen erheblichen Vorteil gegenüber dem Mitbewerber. Das wissen alle Beteiligten und vermutlich wird es sehr intensive und harte Verhandlungen um die Bücker-Lizenz geben. Royalties von 5% werden da vermutlich nicht mehr ausreichen. J&J und Medtronic müssen sich jetzt gegenseitig überbieten, bis einer von beiden aussteigt und auf die Bücker-Lizenz verzichtet. Dann muss derjenige jedoch damit leben, langfristig nur deutlich benachteiligte Stents anbieten zu können, während die anderen beiden Stentanbieter über Stents verfügen können, deren Innenleben sichtbar gemacht werden kann und somit gefährliche Ablagerungen durch eine einfach MRI Untersuchung erkannt werden können.

Natürlich ist ebenso denkbar, dass sowohl Medtronic als auch J&J die Bücker-Lizenz erhalten. Von ansehlichen Royalties für Biophan kann man auch unter dieser Variante ausgehen.

BSX hat momentan einen klaren Zeitvorteil durch die Lizenzierung der

amris-Lösungen (BIPH-Europe) und es ist davon auszugehen, dass BSX jetzt alles daran setzt, diesen Zeitvorteil in fertige Produkte umzusetzen, um seine Marktanteile mit einem überlegenen Produkt deutlich auszubauen, bevor die Konkurrenz später mit der Bücker-Lösung nachziehen kann.

Mal noch ein kleiner Background zu dem Verhältnis der Medical Device Hersteller: Da tobt ein erbitterter Kampf der großen Medical Device Hersteller (Medtronic, Boston, Johnson&Johnson etc.) um Marktanteile. Besonders umkämpft ist der Stent-Markt. BSX und J&J geben hier den Ton an, Medtronic möchte jedoch auch mitmischen und ist in die Offensive gegangen und scheint aufzuholen. (Zitat Mike Weiner: They’re at war, they hate each other)

Der Deal zwischen BSX und BIPH:

Durch die Entwicklungsvereinbarung BSX-Biophan hatte BSX die Möglichkeit bis zum 30.6.2005 ein Vorrecht auf die Lösungen von BIPH auszuüben, was geschehen ist. Einige Lösungen werden an BSX exclusiv lizenziert, einige nicht exclusiv. Mittlerweile sind ein paar mehr Details des Deals bekannt geworden, auch wenn noch nicht alle Details auf dem Tisch liegen. Aber das ist einfach momentan nicht publizierbar, da sonst die Konkurrenz auch komplett Bescheid wissen würde. Das ist weder im Interesse von Boston noch von Biophan.

Der gesamte Deal umfasst 11 Produktkategorien, 3 Exclusive und 8 Non Exclusive. Die folgende Auflistung zeigt entweder, um welche Produkte es sich handelt, oder wie die royalties und Milestonezahlungen für die noch nicht öffentlich benannten Produktlinien aussehen. Mehr Details können momentan einfach nicht veröffentlicht werden. In Interviews schätzte Mike Weiner die Umsatzerwartung aus dem BSX-Deal auf 50-150 Millionen US$, sobald die Produkte auf dem Markt sind.

Exclusiv 1:

Produkt(e): [...]

Milestone: USD$3,000,000

Royalties: 3% of Net Sales if […] ; 4% of Net Sales if […]

Exclusiv 2:

Produkt(e):Embolic protection devices, aneurysm coils and all other vascular implants (other than […])

Milestone: […]

Royalties: […]

Exclusiv 3:

Produkt(e): [...]

Milestone: USD$ 750,000

Royalties: 4% of Net Sales

Und weiter gehts mit den nicht exclusiven:

Non Exclusiv 1:

Produkt(e): […]

Milestone: USD$150,000

Royalties: 5.0%

Non Exclusiv 2:

Produkt(e): Interventional guidewires (for use in all applications)

Milestone: […]

Royalties: […]

Non Exclusiv 3:

Produkt(e):Interventional vascular catheters (< 6 hours), including PTCA, predilation, etc.

Milestone: […]

Royalties: […]

Non Exclusiv 4:

Produkt(e): Indwelling vascular catheters (> 6 hours), including CVC, PICC, etc.

Milestone: […]

Royalties: […]

Non Exclusiv 5:

Produkt(e): Pacemakers, including leads

Milestone: […]

Royalties: […]

Non Exclusiv 6:

Produkt(e): Implantable cardiac defibrillators and related devices, including their leads

Milestone: […]

Royalties: […]

Non Exclusiv 7:

Produkt(e): […]

Milestone: USD$500,000

Royalties: 3.0%

Non Exclusiv 8:

Produkt(e): Neuro stimulation […]

Milestone: […]

Royalties: […]

In der mittlerweile vorletzten Zusammenfassung hatte ich geschrieben:

„Vermutung: Sollte sich BSX als DIE Stent-Firma halten und seine Marktanteile ausbauen wollen, wäre eine exclusive Lizenzierung der MRI visible Stents ein fantastischer Wettbewerbsvorteil, die jedoch nicht billig werden würde (Mike liebäugelte zwar auch gerne mit den Royalties die Angiotech von BSX erhält: 8%; doch als kleines Unternehmen ohne bisherige Umsätze wäre es ein kleines Wunder gewesen diese gleich am Anfag durchzusetzen. Für den Anfang sind royalties von „nur“ (3%-)5% enorm und bieten enormes Potenzial)“

Mittlerweile ist klar, dass BSX sich Lösungen zur MRI Visibility Technologie gesichert hat, allerdings ohne sich das Monopol sichern zu können (Bücker-Lizenz fehlt BSX). Dies gibt dem erfolgten Abschluss mit den royalties zwischen 3% und 5% eine ganz anderes Gesicht.

Die Folgen des Deals:

Die BSX-Konkurrenten müssen nun auf dem MRI-Sektor mitziehen und für Lösungen auf diesem Gebiet bietet sich nur ein kompetenter Partner an: Biophan

Das Zitat und die vollmundige Versprechung von Mike Weiner: “A first deal will open the flood gates”, ist noch nicht Realität geworden, jedoch ist einfach mal der Umfang eines möglichen Deals zu sehen, dessen Vorbereitung und Umsetzung einfach Zeit braucht. BIPH verfügt über 150 Patente, über mehrere verschiedene Lösungen für verschiedene Produkte und Produktkategorien.

In den BSX-Deal sind beispielsweise über 90 Patente eingeflossen. Jedes dieser Patente muss selbstverständlich vorher von dem Dealpartner geprüft werden.

Ebenso müssen sich die Medical Device Hersteller klar werden, für welche ihrer Produkte sie besser eine Lizenz nehmen sollten, was wiederum viele Abteilungen der Medical Device Hersteller betrifft und somit auch viele Entscheidungen zunächst ersteinmal intern diskutiert und getroffen werden müssen. Anschließend gilt es dann noch faire Preisvorstellungen auszuhandeln, auf mehreren Ebenen: Royalties, Milestones, jährliche Mindestzahlungen.

Bei Mike Weiner werden die Medical Device Hersteller natürlich auch auf einen harten Verhandlungspartner treffen, der seine Lösungen sicherlich nicht unter Wert verkaufen wird, zumal die Firmen nun unter Handlungszwang stehen. Höhere Royalties sind nun leichter durchzusetzen, und die Preisvorgabe scheint klar. Unter 4%-royalties wird es wohl keine Abschlüsse geben.

Wie sieht es mit unserer Ursprungsmission, wir denken zurück, den MRI safe Pacemakern aus? Hier hören wir von der FDA in einer offizielle Mitteilung, dass es Gefahren gibt. Genaue Messreihen von BIPH durchgeführt belegen dies auch eindeutig.

Das es Lösungen gibt, wissen wir auch: Von Biophan

Von Medtronic war zu hören, dass sie in 2005 einen MRI safe Pacemaker präsentieren wollen. Wir schreiben mittlerweile das Jahr 2006... Wie Medtronic diesen anbieten will, ohne Biophans Lösungen zu lizenzieren und ohne Biophans Patente zu verletzen ist eine spannende, wahrscheinlich nicht zu beantwortende Frage. Fest steht, sollte Medtronic diesen Pacemaker bringen und sollte dieser Patente von Biophan verletzen, so würde die Angelegenheit vor Gericht gehen, wenn eine außergerichtliche Einigung nicht möglich wäre. Der Patentschutz von Biophan ist sehr dicht und die Chancen als Sieger das Verfahren zu beenden sind sehr hoch sind. Würde es unter diesen Umständen Sinn machen für Medtronic sich auf solch ein Verfahren einzulassen? Oder wäre es doch besser (wenn auch widerwillig) mit BIPH zu kooperieren. Zumal Biophan die dreifache Schadenssumme zusteht, sollte ein mögliches Verfahren zu Gunsten Biophans ausgehen.

Doch selbst eine eigene Lösung von Medtronic (sei mal dahingestellt ob diese nun Patente verletzt) würde die konkurrierenden Pacemakerhersteller nur unter Druck setzen unter Zugzwang bringen…

Fakt ist: Boston Scientific hat eine nicht-exclusive Lizenz für MRI sichere Schrittmacher von BIPH lizenziert. BSX selbst bietet jedoch keine Schrittmacher an. Das von mir im letzten Update als möglich bezeichnete Szenario: „Wird BSX nun einen Schrittmacherhersteller übernehmen und MRI sichere Schrittmacher anbieten?“ scheint sich zu bestätigen. BSX scheint es zu gelingen Guidant zu übernehmen.

Ein weiteres kleines Vertragsdetail: Sollte irgendeine Company BIPHs Patente verletzen, die BSX lizenziert hat, so wird sich BSX einschalten und mit BIPH zusammen gegen den Patentverletzer vorgehen.

Es scheint als würde sich auf dem Schrittmacher-Markt langsam etwas bewegen, das Problem der Erhitzung unter MRI wird immer bewusster wahrgenommen und langfristig werden sich die führenden Schrittmacherhersteller eine Lösung einfallen lassen müssen. Ob sie dabei ein Biophans Patenten vorbeikommen ist fraglich.

Zwei Angebote hat Biophan in der Vergangenheit abgelehnt, wie sich herausgestellt hat vor allem auf Grund der Vertragsbedingungen die vorgesehen hätten, dass der Lizenznehmer die Lösung exclusiv erhält, jedoch weiterlizenzieren darf, ohne jedoch dann Biophan an diesen Einnahmen zu beteiligen.

Was hat Biophan nun neben den Technologien und Lösungen rund ums Thema MRI noch anzubieten? Eine ganze Menge und es wird immer mehr.

Batterie: Eine Batterie für Schrittmacher und ähnliche Geräte, die durch die Körperwärme betrieben wird. Hier gibt es eine Kooperation mit der NASA. Die NASA hätte die Batterie gerne für ihre Mars Mission, die exclusiven terrestrischen Rechte liegen bei Biophan. Zu Testzwecken hat die NASA einen Reaktor errichtet, dessen Fertigstellung sich zuletzt ein wenig verzögert hat, da ein Lieferant benötigte Materialien nicht im Zeitplan liefern konnte. Die Tests laufen jedoch an und mit Ergebnissen wird in der ersten Jahreshälfte 2006 gerechnet. Ein Durchbruch in diesem Gebiet ermöglicht fantastische Martkchancen.

Sollte die Batterie funktionieren und deutlich längere Laufzeiten als die üblichen Batterien aufweisen, wäre dies ein großer Vorteil bei dem Ziel den jährlichen Markt von 500 Millionen US$ für Schrittmacher- und ähnliche Batterien zu erobern.

Drug Pump/Squiggle: MRI sicher, einzigartige Bauweise, winzig klein… großes Potenzial

Aus dem 8-K Filing vom 24.10.2005: „we have spoken with more than ten different organizations about applications for the SQUIGGLE motor, and three companies have either purchased evaluation units or are currently reviewing quotes.“

Drug Delivery: Die Powerpoint-Präsentation zur Drug Delivery auf der BIPH-HP sollte man sich in Ruhe ansehen und sich das Potenzial bei einem funktionierenden Einsatz mal ausrechnen. Die exclusiven Rechte zur Nutzung von natürlichen Nanotubes (preisgünstig und nicht giftig) hat sich Biophan bereits von NaturalNano gesichert. Leider verfügt Biophan nicht über unbegrenzte Ressourcen, sowohl finanzieller Art als auch des noch wichtigeren Humankapitals. Daher werden momentan die Anstrengungen auf dem DrugDelivery Markt und bei den Contrast Agents zurückgefahren, um sich auf die anderen Produkte zu konzentrieren. Sollte sich auf diesen Gebieten ein Entwicklungspartner finden, würden die Entwicklungen wieder schneller voran schreiten.

Aus dem 8-K Filing vom 24.10.2005: We`ve had a lot of interest in both our contrast agents and our technology for active drug delivery. However, we are keeping R&D on these projects at a minimal rate, while we focus on stents and vena cava filter development, and this will continue until such time as a partner is willing to ante up and share development costs against specific product goals.

Contrast Agents: Marktvolumen: 800 Millionen US$

Der MYO-VAD: Die Beteiligung von Biophan an Myotech, aus dessen Hause der MYO-VAD stammt ist die neuste Initiative Biophans. Biophan hat eine Minderheitsbeteiligung an Myotech übernommen, mit der Option die Mehrheit zu übernehmen. Mit dem MYO-VAD soll Biophan der Einstieg in den lukrativen Cardiovascular Device Markt gelingen. Marktvolumen: ca. 28 Millarden US$ und rasant wachsend.

Genauere Details zum MYO-VAD erspare ich mir an dieser Stelle und verweise stattdessen auf http://www.biophan.com/myo-vad/" target="_blank" rel="nofollow ugc noopener">http://www.biophan.com/myo-vad/

Dort finden sich alle wichtigen Informationen und einige Videos zum Myo-Vad.

Erwähnen sollte man noch, dass der Myo-Vad bereits Leben gerettet hat und nun endgültig zur Marktreife gebracht werden soll. Ein Zeitrahmen von drei Jahren wurde hier genannt, der im wesentlichen aus einer einjährigen Vorbereitungszeit und einer Zweijährigen Zulassungsphase besteht. Biophan hat Interessenbekundgen und Angebote zur Unterstützung und Durchführung der klinischen Tests von vielen großen medizinischen Einrichtungen. Unter anderem von der Duke University, dem Rochester General Hospital und der University of Rochester. Regierungsorganisationen stehen ebenso in Kontakt mit Biophan und die Wahrscheinlichkeit, dass Biophan von dieser Seite finanzielle Unterstützung erhalten wird ist nicht gerade gering. In dem 8-K Filing vom 24.10.2005 steht genau: we believe have a very good chance of being funded and have the potential to bring in at least several million dollars in R&D, which would not result in any equity or hits to royalties out or anything else, as technology developed under the grants would belong to us.

Erklärtes Ziel von Biophan ist es jedoch schon vor Beginn des Zulassungsverfahrens einen Partner ins Boot zu holen, der später den MYO-VAD vertreiben möchte und das Zulassungsverfahren finanziert. Als mögliche Partner kommen hier nur die großen Medical Device Hersteller in Betracht, die –wenn man den Aussagen Mike Weiners glauben darf- ziemlich interessiert an dem MYO-VAD sind. Mit einem Deal auf diesem Gebiet ist also durchaus schon im Jahr 2006 zu rechnen.

Sollte der MYO-VAD funktionieren und zugelassen werden, was zum jetzigen Zeitpunkt zumindest von mir nicht realistisch einzuschätzen ist, so ist das Umsatzpotential beachtlich. In dem 8-K vom 24.10.2005 heißt es: the Myotech represents revenue potential at least as large as the stent and vena cava revenue opportunities, and we`re talking about revenue potentials in at least the several hundred million dollar range.

Es lässt sich resümieren, dass Biophan den MRI Markt dominiert und auch in anderen Bereichen über vielversprechende und innovative Ideen, Lösungen und Produkte verfügt.

Neben den beeindruckenden und patentierten Lösungen ist es BIPH ebenso gelungen hervorragende Wissenschaftler (in der Regel die führenden auf ihrem Gebiet) in das Boot zu holen. Was der Ausbau dieses – ohnehin schon beeindruckenden - Intellectual Propertys bedeutet wird sich in der Zukunft zeigen, hoffentlich in innovativen Lösungen. Natürlich PATENTED!

Gute Präsentation der Technologie Biophans finden sich auch direkt auf der Homepage Biophans:

http://www.biophan.com

http://www.biophan.com/presentations.php

Besonders empfehlenswert:

http://www.biophan.com/presentations/2005/101005_BiophanUpstateNY.pps

http://www.biophan.com/presentations/2005/100405_SachsAssocZurich.pps

Ausblick:

Was können wir nun in nächster Zeit (im Laufe des Jahres 2006) erwarten:

- Leistung der jährlichen Unterhaltszahlung von BSX an Biophan für 11 Produktkategorien für das Jahr 2006

- Börsenwechsel (AMEX)

- Weitere Abschlüsse mit J&J, Medtronic über die MRI Technologie (Stent Visibility, etliche andere Produkte)

- Bericht über die Testergebnisse bei der Batterie, die Tests werden in Kürze aufgenommen

- Abschlüsse auf dem Pacemaker-Markt

- Weitere Zukäufe/Beteiligung von innovativen Firmen

- Kooperation/finanzielle Beteiligung an Nanolution (Drug Delivery) durch größere Firmen

- Partnerschaft mit einem großen Medical Device Hersteller für den MYO-VAD

Wohl erst ab/nach 2007:

- Zulassung der BSX-Lösungen bei der FDA, erste Meilensteinzahlungen an Biophan

- Zulassung der BSX-Wettbewerber-Lösungen bei der FDA, weitere Meilensteinzahlungen

- Kontinuierliche hohe Einnahmen durch die Royalties

Expect the unexpected!

Zum Abschluss möchte ich noch die offiziellen Schätzungen zu dem Umsatzpotential der Biophan-Technologien erwähnen, die Mike Weiner im November 2005 erstmals auf einer Konferenz in der Schweiz bekanntgab.

Die Schätzungen beziehen sich auf verschiedene Technologien/Produktbereiche und stellen die ereichbaren jährlichen Umsätze dar, die innerhalb der nächsten 5 Jahre erreicht werden können. Zu den anderen Technologien Biophans wurden von Mike Weiner keine Umsatzschätzungen abgegeben, da bei diesen Technologien noch nicht mit einer so großen Wahrscheinlichkeit gesagt werden kann, dass sie funktionieren, wie dass bei den anderen Technologien schon möglich ist.

Mr. Weiner discussed Biophan`s portfolio of technologies for magnetic resonance image compatibility of medical devices such as stents, vena cava filters, and interventional devices. If successfully developed and accepted in the marketplace, these technologies have the potential to generate annual licensing revenues totaling $100 million or more within approximately five years, primarily from royalty payments, he said. In addition, he indicated that licensing revenues related to MRI safety for implantable medical devices, including pacemakers, implantable cardioverter defibrillators (ICDs), and neurostimulators have the potential to reach $40 million per annum within the same five-year time frame. As with any revenue forecast, these projections are subject to various factors, and there are no assurances that the Company will successfully commercialize all of these technologies or achieve these estimated revenue levels.

In addition to these licensing-related forecasts, the Company also announced potential product sales revenues related to the MYO-VAD cardiac assist device of up to $100 million per year within the same approximate five-year period. He added that these projections are dependent upon various factors including FDA approval of the product line currently in development.

Eines ist ganz klar: Biophan braucht Zeit, denn noch ist kein einziges Produkt „powered by Biophan“ zugelassen, geschweige denn auf dem Markt erhältlich. Die Chancen dafür, dass dies jedoch kein Dauerzustand bleibt, stehen jedoch sehr gut. Bis dahin ist die Bewertung von Biophan jedoch überwiegend auf Spekulation basierend und somit stärkeren Schwankungen unterworfen. Das sollte jedem ganz klar bewußt sein.

Ich hatte schon vor den offiziellen Schätzungen Mike Weiners diverse Hochrechnungen und Schätzungen gemacht und es freut mich, dass sich diese auch nun mit den offiziellen Schätzungen recht gut decken. Für mich (der an eine Zulassung der MRI Safety + MRI Visibility Produkte glaubt), gilt daher die schon so oft erwähnte Agenda2010 – BIOPHAN 20-30US$

In diesem Sinne

Die Zukunft liegt vor uns, volle Kraft voraus, hoffentlich wieder geordnet in EINEM THREAD!!!

Gruß

Dornentaenzer

beschränken. DANKE!

beschränken. DANKE!Die Biophan-Story:

UPDATE 06.01.2006!

Die Grundidee und ursprüngliche Absicht von Biophan war es, Pacemaker zur Benutzung im MRI sicher zu machen. Diese Idee entstand aus der Beobachtung heraus, dass Pacemaker nicht sicher zur Benutzung unterm MRI sind, da sie sich gefährlich aufheizen können.

Dabei wurde die Idee zur Bewältigung dieses Problems nicht von irgendwem geboren, sondern von Wilson Greatbatch, dem Erfinder des ersten Pacemakers!

Zusammen mit Mike Weiner wurde dann beschlossen, dieses Problem anzugehen und endlich zu lösen. Die großen Pacemakerhersteller machten keine Anstrengungen dieses Problem zu lösen, sondern übten sich in Verdrängung und Ignoranz.

Somit hatte Biophan die Chance, dass MRI-Problem der Pacemaker möglicherweise zu lösen, und zu patentieren. Daraus würde sich die Möglichkeit ergeben, die Problemlösung dann teuer an die Pacemakerhersteller verkaufen zu können.

Viel harte Arbeit und viele Patente später war es dann tatsächlich gelungen eine bzw. mehrere Lösungen für das Problem zu entwickeln. Es gibt somit die Möglichkeit Pacemaker zur Benutzung unterm MRI sicher zu machen (John Hopkins, Anti antenna & co).

Doch während ihrer Arbeit zur Lösung der Pacemakerprobleme machte das BIPH-Team weitere Beobachtungen und erkannte, dass es neben den Pacemakern noch viele andere Produkte gibt, die nicht MRI tauglich sind bzw. Produkte die sich durch „Veredelung“ besondere Vorteile unterm MRI aufweisen könnten. Diese hat man zu Beginn in den Überlegungen schlicht und einfach nicht bedacht. Insgesamt handelt es sich bei den Produkten, die mit ungenügenden MRI-Fähigkeiten ausgeliefert werden um einen Markt mit einem jährlich Volumen von 12 Milliarden US$, der zudem weiter wächst.

Besondere Erwähnung müssen dabei die sogenannten „Stents“ finden. Diese leiden zwar nicht unter dem Problem der MRI Sicherheit, jedoch unter einem anderen großen Problem: Man kann ihr „Innenleben“ nicht sichtbar machen. Dies ist insofern problematisch, dass sich in den Stents gefährliche Ablagerungen bilden können, die nicht einfach erkannt werden können. Würde es gelingen eine Lösung zu entwickeln, die es ermöglicht das Innenleben der Stents durch eine einfach MRI Untersuchung sichtbar zu machen, wäre das ein sensationeller Fortschritt und würde vielen Patienten Sicherheit geben und aufwendige Eingriffe ersparen.

Neben diesen Beobachtungen wurde noch eine weitere Beobachtung gemacht: Die entwickelten MRI-Lösungen besitzen Potenzial/Lösungsansätze für das große Feld der Drug Delivery. Ein rasant wachsender 40MRD US$ Markt jährlich.

Dazu ein Zitat von Mike Weiner, dem CEO von Biophan, der das Potential des Drug Delivery Marktes folgendermaßen beschreibt: „Drug Delivery is a whole new universe“ (keine Garantie auf den exakten Wortlaut, da aus meinem Gedächtnis zitiert)

Natürlich hat es Biophan nicht nur bei diesen Beobachtungen belassen, sondern alles daran gesetzt, diese erkannten Probleme zu lösen. Dabei wurden viele Lösungen selbst entwickelt, einige Lösungen wurden exclusiv lizenziert und eine andere Company –die über funktionierende Lösungen verfügte, leider aber in finanziellen Problem steckte- wurde günstig übernommen.

Das generelle Problem bei Forschungscompanies ist sicherlich die Frage der Finanzierung. Wie sieht diese bei BIPH aus?

Zunächst wurde ein Entwicklungsabkommen mit dem größten MedicalDevice Hersteller, Boston Scientific (BSX), geschlossen. Zu Beginn umfasste dieses Entwicklungsabkommen ein Produkt. Im weiteren Verlauf, auf Grund der atemberaubenden Ergebnisse, wurde dieses Abkommen auf mehrere Produkte, die in mehreren Abteilungen von BSX verkauft/entwickelt werden, ausgedehnt.

Zusätzlich wurde ein Abkommen mit SBI-Brightline (Softbank) über eine Finanzierung durch Ausgabe von Aktientranchen geschlossen. Die Besonderheit dieser Finanzierung ist diese, das Biophan entscheidet ob und wann man sie nutzen will, zu vorher festgelegten Konditionen. Nach einer ersten Anfangsfinanzierung wurde eine zweite Durchschnittsfinanzierung zu 1,43$ beschlossen. Für die teuersten Aktientranchen hätte SBI 2US$/Share zahlen müssen. Dieses Abkommen wurde damals bei Kursen um 1,30$ getroffen.

Die Entwicklung: Einige Tranchen wurden genutzt um sich an innovativen Companies zu beteiligen bzw. sie zu übernehmen: NewScale (Squiggle), aMRIs (jetzt: Biophan Europe) und TE-Bio (Batterie).

Zuletzt wurde ein weiteres Abkommen mit SBI über 30 Millionen US$, abrufbar in weiteren Tranchen zwischen 2$ und 4$ geschlossen. Dabei wurde das erste Abkommen, aus dem noch Aktien zu <1$ anstanden, gecancelt. Diese 10 Millionen neuen Aktien sind zuletzt registriert wurden und können daher kurzfristig abgerufen werden.

Um einen kurzfristigen Finanzengpass zu überbrücken (alte SBI Tranchen wollte man nicht nutzen da zu billig, neue waren noch nicht registriert) wurde eine kurzfristige Finanzierung über ein 2 Millionen US$ Darlehen mit Biomed getroffen. Von diesen 2 Millionen US$ wurde bis dato eine Million US$ in BIPH Aktien zu ca. 2,20$ konvertiert.

Zuletzt erhielt Biophan eine Zahlung von 5,75 Millionen US$ von Boston Scientific (BSX).

Diese setzt sich zusammen aus einer Beteiligung von BSX an BIPH über 5 Millionen US$ (zu durchschnittlich 3$), plus eine erste Zahlung von 750K US$. Bei diesen 750K US$ handelt es sich um keine Lizenzzahlung, sondern gewissermaßen um die Eintrittskarte die BSX gelöst hat, um auf das Biophan Patentportfolio zugreifen zu dürfen. Hinzu kommen jährliche Unterhaltszahlungen, über die Höhe ist noch nichts bekannt. Diese müssen im Voraus für das laufende Jahr geleistet werden und werden erstmals für 2006 fällig. D.h. spätestens am 1.1.2006 wird Biophan eine weitere Zahlung (Höhe noch unbekannt) von BSX erhalten.

Hier auf eine hohe Summe zu spekulieren dürfte meiner Meinung nach nicht aufgehen. In einer Pressemleung Biophans vom 04.11.2005 heißt es: „Biophan is expected to receive additional revenue from Boston Scientific in January 2006 as a result of the recently executed license agreement between the two companies. Under the terms of the license agreement, Biophan anticipates an additional payment of $250,000 from Boston Scientific after January 1, 2006.“

Es ist mir nicht ganz klar, wie diese 250K$ genau zu beurteilen sind, und ob es sich bei dieser Zahlung um die ganze Unterhaltszahlung für 2006 handelt. Hier muss wohl auf die offiziellen Quartals- und Jahresberichte gewartet werden.

Kleiner Hintergrund zu dem Abschluss mit BSX:

Boston hatte ein first right auf die BIPH-Lösungen, dass am 30.06.2005 ausgelaufen wäre. Dieses wurde nicht verstreichen gelassen und BSX und Biophan haben sich auf einen Lizenzvertrag über eine breite Reihe von Produkten verständigt. Einige wurden exclusiv lizenziert, viel non exclusiv. Für jede Produktreihe wird Biophan Meilensteinzahlungen bei der jeweiligen Zulassung der Produkte erhalten, sowie royalties in Höhe von 3-5% des Produktumsatzes.

Die Finanzierung von BIPH kann demnach schon jetzt als langfristig gesichert angesehen werden, auch wenn die Zulassung und der Verkauf der BSX_BIPH Produkte durchaus noch ein/zwei Jahre dauern kann!

Doch nach dieser Exkursion ins Reich der Finanzen zurück zum eigentlichen Geschäft. Pacemaker wurden MRI safe gemacht, „it works“ und 2 Lizenzangebote wurden abgelehnt, da sie nicht die Preisvorstellungen von BIPH trafen und ungenügend Vertragsdetails enthielten.

Auf dem Gebiet der Stents wurden ebenso große Erfolge erzielt, MRI visible Stents sind das Ergebnis. Ablagerungen im Stent lassen sich nun ohne aufwendigen Eingriff einfach durch eine MRI Untersuchung diagnostizieren. Für die Lösung dieses Problems sind 3 Lösungswege bekannt, einen hat BIPH entwickelt, die „Retrofit“-Lösung von aMRIs (nun BIPH-Europe) wurde zusammen mit zwei der führenden MRI-Experten Deutschlands gekauft und die dritte Lösung (Bücker) wurde von BIPH exclusiv lizenziert.

Somit kann man festhalten: ALLE Lösungen für MRI visible stents liegen in Händen von BIPH und sind durch unzählige Patente geschützt.

Diese Monopolstellung katapultierte BIPH (in Verbindung mit der grandiosen finanziellen Absicherung) in eine sehr gute Verhandlungsposition gegenüber den großen Medical Device Herstellern. Man konnte exclusiv ein Produkt bzw. die Produktionsanleitung für ein Produkt anbieten, dass einen klaren Wettbewerbsvor- bzw. Nachteil für die Wettbewerber bedeutet.

Zuletzt wurde jedoch eine Tatsache bekannt gegeben, mit der die wenigsten gerechnet hätten. In dem Lizenzierungsvertrag den BSX mit Biophan abgeschlossen hat, ist die Bücker-Lösung für unter dem MRI sichtbare Stents NICHT enthalten!

Was bedeutet es, dass BSX sich teure exclusive BIPH-Lizenzen für die Stents kauft, aber auf die Bücker-Lizenz verzichtet. Oder verzichten muss?

Die Technologie zur Stent-Visibility ist von enormer Bedeutung. Umso erstaunlicher ist die Tatsache, dass BSX einen Deal akzeptiert hat, bei dem sie nicht alle Lösungen kriegen. Denn dies bedeutet, dass BSX sich den Vorteil von unter dem MRI sichtbaren Stents nicht alleine und exclusiv sicher konnten, da die Bücker-Technologie von Biophan an einen Konkurrenten von BSX lizenziert werden kann.

BSX hätte sich auf den Standpunkt stellen können, dass sie entweder alle Lösungen für die unter dem MRI sichtbaren Stents erhalten, oder keine. Doch vermutlich hätte Mike Weiner (CEO Biophan) dann auf deutlich höhere Royalties bestanden. Ganz verzichten auf diese Technologie konnte und wollte Boston jedoch auch nicht, da sie einfach zu bedeutend ist und die Konkurrenz diese Lösungen nicht erhalten durfte. Alle Lösungen konnte sie BSX jedoch wie erwähnt nicht sichern, wie erklärt sich das?

Was Mike Weiner, der CEO von Biophan anstrebt, ist klar: Er möchte für seine Firma ein sehr großes Stück von dem GANZEN Stent-Markt-Kuchen. Hätte er BSX alle Lösungen gegeben, hätte er auf absehbare Zeit nur ein (großes) Stück des Kuchens bekommen... Natürlich mit der Option, dass BSX die Lizenzen irgendwann weiter gibt und dann irgendwann alle Stents mri visible sind und es royalties auf den ganzen Kuchen gibt.

Die aktuelle Lage ist jedoch spannend und sehr interessant:

Wir haben BSX mit visible stent Lizenz, da sie die Ex-aMRIs (nun Biophan-Europe) Lösung haben, verfügen sie über die Lösung, die am schnellsten eingesetzt werden kann. Somit verfügt BSX über einen schönen Zeitvorteil und es ist anzunehmen, dass sie alles daran

setzten werden, so schnell wie möglich die Zulassung für diese MRI visible Stents zu kriegen.

Weitere Akteuere auf dem Stentmarkt sind J&J und Medtronic. Wer auch immer von den beiden die Bücker-Technologie lizenzieren kann, hat einen erheblichen Vorteil gegenüber dem Mitbewerber. Das wissen alle Beteiligten und vermutlich wird es sehr intensive und harte Verhandlungen um die Bücker-Lizenz geben. Royalties von 5% werden da vermutlich nicht mehr ausreichen. J&J und Medtronic müssen sich jetzt gegenseitig überbieten, bis einer von beiden aussteigt und auf die Bücker-Lizenz verzichtet. Dann muss derjenige jedoch damit leben, langfristig nur deutlich benachteiligte Stents anbieten zu können, während die anderen beiden Stentanbieter über Stents verfügen können, deren Innenleben sichtbar gemacht werden kann und somit gefährliche Ablagerungen durch eine einfach MRI Untersuchung erkannt werden können.

Natürlich ist ebenso denkbar, dass sowohl Medtronic als auch J&J die Bücker-Lizenz erhalten. Von ansehlichen Royalties für Biophan kann man auch unter dieser Variante ausgehen.

BSX hat momentan einen klaren Zeitvorteil durch die Lizenzierung der

amris-Lösungen (BIPH-Europe) und es ist davon auszugehen, dass BSX jetzt alles daran setzt, diesen Zeitvorteil in fertige Produkte umzusetzen, um seine Marktanteile mit einem überlegenen Produkt deutlich auszubauen, bevor die Konkurrenz später mit der Bücker-Lösung nachziehen kann.

Mal noch ein kleiner Background zu dem Verhältnis der Medical Device Hersteller: Da tobt ein erbitterter Kampf der großen Medical Device Hersteller (Medtronic, Boston, Johnson&Johnson etc.) um Marktanteile. Besonders umkämpft ist der Stent-Markt. BSX und J&J geben hier den Ton an, Medtronic möchte jedoch auch mitmischen und ist in die Offensive gegangen und scheint aufzuholen. (Zitat Mike Weiner: They’re at war, they hate each other)

Der Deal zwischen BSX und BIPH:

Durch die Entwicklungsvereinbarung BSX-Biophan hatte BSX die Möglichkeit bis zum 30.6.2005 ein Vorrecht auf die Lösungen von BIPH auszuüben, was geschehen ist. Einige Lösungen werden an BSX exclusiv lizenziert, einige nicht exclusiv. Mittlerweile sind ein paar mehr Details des Deals bekannt geworden, auch wenn noch nicht alle Details auf dem Tisch liegen. Aber das ist einfach momentan nicht publizierbar, da sonst die Konkurrenz auch komplett Bescheid wissen würde. Das ist weder im Interesse von Boston noch von Biophan.

Der gesamte Deal umfasst 11 Produktkategorien, 3 Exclusive und 8 Non Exclusive. Die folgende Auflistung zeigt entweder, um welche Produkte es sich handelt, oder wie die royalties und Milestonezahlungen für die noch nicht öffentlich benannten Produktlinien aussehen. Mehr Details können momentan einfach nicht veröffentlicht werden. In Interviews schätzte Mike Weiner die Umsatzerwartung aus dem BSX-Deal auf 50-150 Millionen US$, sobald die Produkte auf dem Markt sind.

Exclusiv 1:

Produkt(e): [...]

Milestone: USD$3,000,000

Royalties: 3% of Net Sales if […] ; 4% of Net Sales if […]

Exclusiv 2:

Produkt(e):Embolic protection devices, aneurysm coils and all other vascular implants (other than […])

Milestone: […]

Royalties: […]

Exclusiv 3:

Produkt(e): [...]

Milestone: USD$ 750,000

Royalties: 4% of Net Sales

Und weiter gehts mit den nicht exclusiven:

Non Exclusiv 1:

Produkt(e): […]

Milestone: USD$150,000

Royalties: 5.0%

Non Exclusiv 2:

Produkt(e): Interventional guidewires (for use in all applications)

Milestone: […]

Royalties: […]

Non Exclusiv 3:

Produkt(e):Interventional vascular catheters (< 6 hours), including PTCA, predilation, etc.

Milestone: […]

Royalties: […]

Non Exclusiv 4:

Produkt(e): Indwelling vascular catheters (> 6 hours), including CVC, PICC, etc.

Milestone: […]

Royalties: […]

Non Exclusiv 5:

Produkt(e): Pacemakers, including leads

Milestone: […]

Royalties: […]

Non Exclusiv 6:

Produkt(e): Implantable cardiac defibrillators and related devices, including their leads

Milestone: […]

Royalties: […]

Non Exclusiv 7:

Produkt(e): […]

Milestone: USD$500,000

Royalties: 3.0%

Non Exclusiv 8:

Produkt(e): Neuro stimulation […]

Milestone: […]

Royalties: […]

In der mittlerweile vorletzten Zusammenfassung hatte ich geschrieben:

„Vermutung: Sollte sich BSX als DIE Stent-Firma halten und seine Marktanteile ausbauen wollen, wäre eine exclusive Lizenzierung der MRI visible Stents ein fantastischer Wettbewerbsvorteil, die jedoch nicht billig werden würde (Mike liebäugelte zwar auch gerne mit den Royalties die Angiotech von BSX erhält: 8%; doch als kleines Unternehmen ohne bisherige Umsätze wäre es ein kleines Wunder gewesen diese gleich am Anfag durchzusetzen. Für den Anfang sind royalties von „nur“ (3%-)5% enorm und bieten enormes Potenzial)“

Mittlerweile ist klar, dass BSX sich Lösungen zur MRI Visibility Technologie gesichert hat, allerdings ohne sich das Monopol sichern zu können (Bücker-Lizenz fehlt BSX). Dies gibt dem erfolgten Abschluss mit den royalties zwischen 3% und 5% eine ganz anderes Gesicht.

Die Folgen des Deals:

Die BSX-Konkurrenten müssen nun auf dem MRI-Sektor mitziehen und für Lösungen auf diesem Gebiet bietet sich nur ein kompetenter Partner an: Biophan

Das Zitat und die vollmundige Versprechung von Mike Weiner: “A first deal will open the flood gates”, ist noch nicht Realität geworden, jedoch ist einfach mal der Umfang eines möglichen Deals zu sehen, dessen Vorbereitung und Umsetzung einfach Zeit braucht. BIPH verfügt über 150 Patente, über mehrere verschiedene Lösungen für verschiedene Produkte und Produktkategorien.

In den BSX-Deal sind beispielsweise über 90 Patente eingeflossen. Jedes dieser Patente muss selbstverständlich vorher von dem Dealpartner geprüft werden.

Ebenso müssen sich die Medical Device Hersteller klar werden, für welche ihrer Produkte sie besser eine Lizenz nehmen sollten, was wiederum viele Abteilungen der Medical Device Hersteller betrifft und somit auch viele Entscheidungen zunächst ersteinmal intern diskutiert und getroffen werden müssen. Anschließend gilt es dann noch faire Preisvorstellungen auszuhandeln, auf mehreren Ebenen: Royalties, Milestones, jährliche Mindestzahlungen.

Bei Mike Weiner werden die Medical Device Hersteller natürlich auch auf einen harten Verhandlungspartner treffen, der seine Lösungen sicherlich nicht unter Wert verkaufen wird, zumal die Firmen nun unter Handlungszwang stehen. Höhere Royalties sind nun leichter durchzusetzen, und die Preisvorgabe scheint klar. Unter 4%-royalties wird es wohl keine Abschlüsse geben.

Wie sieht es mit unserer Ursprungsmission, wir denken zurück, den MRI safe Pacemakern aus? Hier hören wir von der FDA in einer offizielle Mitteilung, dass es Gefahren gibt. Genaue Messreihen von BIPH durchgeführt belegen dies auch eindeutig.

Das es Lösungen gibt, wissen wir auch: Von Biophan

Von Medtronic war zu hören, dass sie in 2005 einen MRI safe Pacemaker präsentieren wollen. Wir schreiben mittlerweile das Jahr 2006... Wie Medtronic diesen anbieten will, ohne Biophans Lösungen zu lizenzieren und ohne Biophans Patente zu verletzen ist eine spannende, wahrscheinlich nicht zu beantwortende Frage. Fest steht, sollte Medtronic diesen Pacemaker bringen und sollte dieser Patente von Biophan verletzen, so würde die Angelegenheit vor Gericht gehen, wenn eine außergerichtliche Einigung nicht möglich wäre. Der Patentschutz von Biophan ist sehr dicht und die Chancen als Sieger das Verfahren zu beenden sind sehr hoch sind. Würde es unter diesen Umständen Sinn machen für Medtronic sich auf solch ein Verfahren einzulassen? Oder wäre es doch besser (wenn auch widerwillig) mit BIPH zu kooperieren. Zumal Biophan die dreifache Schadenssumme zusteht, sollte ein mögliches Verfahren zu Gunsten Biophans ausgehen.

Doch selbst eine eigene Lösung von Medtronic (sei mal dahingestellt ob diese nun Patente verletzt) würde die konkurrierenden Pacemakerhersteller nur unter Druck setzen unter Zugzwang bringen…

Fakt ist: Boston Scientific hat eine nicht-exclusive Lizenz für MRI sichere Schrittmacher von BIPH lizenziert. BSX selbst bietet jedoch keine Schrittmacher an. Das von mir im letzten Update als möglich bezeichnete Szenario: „Wird BSX nun einen Schrittmacherhersteller übernehmen und MRI sichere Schrittmacher anbieten?“ scheint sich zu bestätigen. BSX scheint es zu gelingen Guidant zu übernehmen.

Ein weiteres kleines Vertragsdetail: Sollte irgendeine Company BIPHs Patente verletzen, die BSX lizenziert hat, so wird sich BSX einschalten und mit BIPH zusammen gegen den Patentverletzer vorgehen.

Es scheint als würde sich auf dem Schrittmacher-Markt langsam etwas bewegen, das Problem der Erhitzung unter MRI wird immer bewusster wahrgenommen und langfristig werden sich die führenden Schrittmacherhersteller eine Lösung einfallen lassen müssen. Ob sie dabei ein Biophans Patenten vorbeikommen ist fraglich.

Zwei Angebote hat Biophan in der Vergangenheit abgelehnt, wie sich herausgestellt hat vor allem auf Grund der Vertragsbedingungen die vorgesehen hätten, dass der Lizenznehmer die Lösung exclusiv erhält, jedoch weiterlizenzieren darf, ohne jedoch dann Biophan an diesen Einnahmen zu beteiligen.

Was hat Biophan nun neben den Technologien und Lösungen rund ums Thema MRI noch anzubieten? Eine ganze Menge und es wird immer mehr.

Batterie: Eine Batterie für Schrittmacher und ähnliche Geräte, die durch die Körperwärme betrieben wird. Hier gibt es eine Kooperation mit der NASA. Die NASA hätte die Batterie gerne für ihre Mars Mission, die exclusiven terrestrischen Rechte liegen bei Biophan. Zu Testzwecken hat die NASA einen Reaktor errichtet, dessen Fertigstellung sich zuletzt ein wenig verzögert hat, da ein Lieferant benötigte Materialien nicht im Zeitplan liefern konnte. Die Tests laufen jedoch an und mit Ergebnissen wird in der ersten Jahreshälfte 2006 gerechnet. Ein Durchbruch in diesem Gebiet ermöglicht fantastische Martkchancen.

Sollte die Batterie funktionieren und deutlich längere Laufzeiten als die üblichen Batterien aufweisen, wäre dies ein großer Vorteil bei dem Ziel den jährlichen Markt von 500 Millionen US$ für Schrittmacher- und ähnliche Batterien zu erobern.

Drug Pump/Squiggle: MRI sicher, einzigartige Bauweise, winzig klein… großes Potenzial

Aus dem 8-K Filing vom 24.10.2005: „we have spoken with more than ten different organizations about applications for the SQUIGGLE motor, and three companies have either purchased evaluation units or are currently reviewing quotes.“

Drug Delivery: Die Powerpoint-Präsentation zur Drug Delivery auf der BIPH-HP sollte man sich in Ruhe ansehen und sich das Potenzial bei einem funktionierenden Einsatz mal ausrechnen. Die exclusiven Rechte zur Nutzung von natürlichen Nanotubes (preisgünstig und nicht giftig) hat sich Biophan bereits von NaturalNano gesichert. Leider verfügt Biophan nicht über unbegrenzte Ressourcen, sowohl finanzieller Art als auch des noch wichtigeren Humankapitals. Daher werden momentan die Anstrengungen auf dem DrugDelivery Markt und bei den Contrast Agents zurückgefahren, um sich auf die anderen Produkte zu konzentrieren. Sollte sich auf diesen Gebieten ein Entwicklungspartner finden, würden die Entwicklungen wieder schneller voran schreiten.

Aus dem 8-K Filing vom 24.10.2005: We`ve had a lot of interest in both our contrast agents and our technology for active drug delivery. However, we are keeping R&D on these projects at a minimal rate, while we focus on stents and vena cava filter development, and this will continue until such time as a partner is willing to ante up and share development costs against specific product goals.

Contrast Agents: Marktvolumen: 800 Millionen US$

Der MYO-VAD: Die Beteiligung von Biophan an Myotech, aus dessen Hause der MYO-VAD stammt ist die neuste Initiative Biophans. Biophan hat eine Minderheitsbeteiligung an Myotech übernommen, mit der Option die Mehrheit zu übernehmen. Mit dem MYO-VAD soll Biophan der Einstieg in den lukrativen Cardiovascular Device Markt gelingen. Marktvolumen: ca. 28 Millarden US$ und rasant wachsend.

Genauere Details zum MYO-VAD erspare ich mir an dieser Stelle und verweise stattdessen auf http://www.biophan.com/myo-vad/" target="_blank" rel="nofollow ugc noopener">http://www.biophan.com/myo-vad/

Dort finden sich alle wichtigen Informationen und einige Videos zum Myo-Vad.

Erwähnen sollte man noch, dass der Myo-Vad bereits Leben gerettet hat und nun endgültig zur Marktreife gebracht werden soll. Ein Zeitrahmen von drei Jahren wurde hier genannt, der im wesentlichen aus einer einjährigen Vorbereitungszeit und einer Zweijährigen Zulassungsphase besteht. Biophan hat Interessenbekundgen und Angebote zur Unterstützung und Durchführung der klinischen Tests von vielen großen medizinischen Einrichtungen. Unter anderem von der Duke University, dem Rochester General Hospital und der University of Rochester. Regierungsorganisationen stehen ebenso in Kontakt mit Biophan und die Wahrscheinlichkeit, dass Biophan von dieser Seite finanzielle Unterstützung erhalten wird ist nicht gerade gering. In dem 8-K Filing vom 24.10.2005 steht genau: we believe have a very good chance of being funded and have the potential to bring in at least several million dollars in R&D, which would not result in any equity or hits to royalties out or anything else, as technology developed under the grants would belong to us.

Erklärtes Ziel von Biophan ist es jedoch schon vor Beginn des Zulassungsverfahrens einen Partner ins Boot zu holen, der später den MYO-VAD vertreiben möchte und das Zulassungsverfahren finanziert. Als mögliche Partner kommen hier nur die großen Medical Device Hersteller in Betracht, die –wenn man den Aussagen Mike Weiners glauben darf- ziemlich interessiert an dem MYO-VAD sind. Mit einem Deal auf diesem Gebiet ist also durchaus schon im Jahr 2006 zu rechnen.

Sollte der MYO-VAD funktionieren und zugelassen werden, was zum jetzigen Zeitpunkt zumindest von mir nicht realistisch einzuschätzen ist, so ist das Umsatzpotential beachtlich. In dem 8-K vom 24.10.2005 heißt es: the Myotech represents revenue potential at least as large as the stent and vena cava revenue opportunities, and we`re talking about revenue potentials in at least the several hundred million dollar range.

Es lässt sich resümieren, dass Biophan den MRI Markt dominiert und auch in anderen Bereichen über vielversprechende und innovative Ideen, Lösungen und Produkte verfügt.

Neben den beeindruckenden und patentierten Lösungen ist es BIPH ebenso gelungen hervorragende Wissenschaftler (in der Regel die führenden auf ihrem Gebiet) in das Boot zu holen. Was der Ausbau dieses – ohnehin schon beeindruckenden - Intellectual Propertys bedeutet wird sich in der Zukunft zeigen, hoffentlich in innovativen Lösungen. Natürlich PATENTED!

Gute Präsentation der Technologie Biophans finden sich auch direkt auf der Homepage Biophans:

http://www.biophan.com

http://www.biophan.com/presentations.php

Besonders empfehlenswert:

http://www.biophan.com/presentations/2005/101005_BiophanUpstateNY.pps

http://www.biophan.com/presentations/2005/100405_SachsAssocZurich.pps

Ausblick:

Was können wir nun in nächster Zeit (im Laufe des Jahres 2006) erwarten:

- Leistung der jährlichen Unterhaltszahlung von BSX an Biophan für 11 Produktkategorien für das Jahr 2006

- Börsenwechsel (AMEX)

- Weitere Abschlüsse mit J&J, Medtronic über die MRI Technologie (Stent Visibility, etliche andere Produkte)

- Bericht über die Testergebnisse bei der Batterie, die Tests werden in Kürze aufgenommen

- Abschlüsse auf dem Pacemaker-Markt

- Weitere Zukäufe/Beteiligung von innovativen Firmen

- Kooperation/finanzielle Beteiligung an Nanolution (Drug Delivery) durch größere Firmen

- Partnerschaft mit einem großen Medical Device Hersteller für den MYO-VAD

Wohl erst ab/nach 2007:

- Zulassung der BSX-Lösungen bei der FDA, erste Meilensteinzahlungen an Biophan

- Zulassung der BSX-Wettbewerber-Lösungen bei der FDA, weitere Meilensteinzahlungen

- Kontinuierliche hohe Einnahmen durch die Royalties

Expect the unexpected!

Zum Abschluss möchte ich noch die offiziellen Schätzungen zu dem Umsatzpotential der Biophan-Technologien erwähnen, die Mike Weiner im November 2005 erstmals auf einer Konferenz in der Schweiz bekanntgab.

Die Schätzungen beziehen sich auf verschiedene Technologien/Produktbereiche und stellen die ereichbaren jährlichen Umsätze dar, die innerhalb der nächsten 5 Jahre erreicht werden können. Zu den anderen Technologien Biophans wurden von Mike Weiner keine Umsatzschätzungen abgegeben, da bei diesen Technologien noch nicht mit einer so großen Wahrscheinlichkeit gesagt werden kann, dass sie funktionieren, wie dass bei den anderen Technologien schon möglich ist.

Mr. Weiner discussed Biophan`s portfolio of technologies for magnetic resonance image compatibility of medical devices such as stents, vena cava filters, and interventional devices. If successfully developed and accepted in the marketplace, these technologies have the potential to generate annual licensing revenues totaling $100 million or more within approximately five years, primarily from royalty payments, he said. In addition, he indicated that licensing revenues related to MRI safety for implantable medical devices, including pacemakers, implantable cardioverter defibrillators (ICDs), and neurostimulators have the potential to reach $40 million per annum within the same five-year time frame. As with any revenue forecast, these projections are subject to various factors, and there are no assurances that the Company will successfully commercialize all of these technologies or achieve these estimated revenue levels.

In addition to these licensing-related forecasts, the Company also announced potential product sales revenues related to the MYO-VAD cardiac assist device of up to $100 million per year within the same approximate five-year period. He added that these projections are dependent upon various factors including FDA approval of the product line currently in development.

Eines ist ganz klar: Biophan braucht Zeit, denn noch ist kein einziges Produkt „powered by Biophan“ zugelassen, geschweige denn auf dem Markt erhältlich. Die Chancen dafür, dass dies jedoch kein Dauerzustand bleibt, stehen jedoch sehr gut. Bis dahin ist die Bewertung von Biophan jedoch überwiegend auf Spekulation basierend und somit stärkeren Schwankungen unterworfen. Das sollte jedem ganz klar bewußt sein.

Ich hatte schon vor den offiziellen Schätzungen Mike Weiners diverse Hochrechnungen und Schätzungen gemacht und es freut mich, dass sich diese auch nun mit den offiziellen Schätzungen recht gut decken. Für mich (der an eine Zulassung der MRI Safety + MRI Visibility Produkte glaubt), gilt daher die schon so oft erwähnte Agenda2010 – BIOPHAN 20-30US$

In diesem Sinne

Die Zukunft liegt vor uns, volle Kraft voraus, hoffentlich wieder geordnet in EINEM THREAD!!!

Gruß

Dornentaenzer

Hi Dornentänzer, meine Unterstützung ist dir sicher, du bist kompetent, intelligent und nicht so selbstherrlich und eingebildet wie einige hier die sich selbst für schlau halten.

Du hättest zwar auch sehr gut in meinen Thread gepaßt, aber wenn du dann schon deinen Eigenen aufmachst, sei´s drum.

Viel Glück.....

Du hättest zwar auch sehr gut in meinen Thread gepaßt, aber wenn du dann schon deinen Eigenen aufmachst, sei´s drum.

Viel Glück.....

Sorry....taenzer

Hi Dorni,

gelungenes Update - danke!

Gruß

Bikini

gelungenes Update - danke!

Gruß

Bikini

Und schon ist das Update überholt, alle Details zum Deal sind nun veröffentlicht. Looks good , Zeit für BSX Guidant schnell zu übernehmen!!!

BIPH-BSX

Der Deal im Überblick:

Exclusiv 1:

Produkt(e): Vascular stents including coronary, neuro or peripheral applications of coated or uncoated stents

Milestone: USD$3,000,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 2:

Produkt(e):Embolic protection devices, aneurysm coils and all other vascular implants (other than stents)

Milestone: USD$500,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 3:

Produkt(e): [...]

Milestone: USD$ 750,000

Royalties: 4% of Net Sales

Und weiter gehts mit den nicht exclusiven:

Non Exclusiv 1:

Produkt(e): Biopsy needles, including aspiration, cutting needles and breast localization needles

Milestone: USD$150,000

Royalties: 5% of Net Sales

Non Exclusiv 2:

Produkt(e): Interventional guidewires (for use in all applications)

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 3:

Produkt(e):Interventional vascular catheters (< 6 hours), including PTCA, predilation, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 4:

Produkt(e): Indwelling vascular catheters (> 6 hours), including CVC, PICC, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 5:

Produkt(e): Pacemakers, including leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 6:

Produkt(e): Implantable cardiac defibrillators and related devices, including their leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 7:

Produkt(e): Auditory implants, e.g. cochlear implants

Milestone: USD$500,000

Royalties: 3% of Net Sales

Non Exclusiv 8:

Produkt(e): Neuro stimulation including deep brain

Milestone: USD$500,000

Royalties: 5% of Net Sales

, Zeit für BSX Guidant schnell zu übernehmen!!!BIPH-BSX

Der Deal im Überblick:

Exclusiv 1:

Produkt(e): Vascular stents including coronary, neuro or peripheral applications of coated or uncoated stents

Milestone: USD$3,000,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 2:

Produkt(e):Embolic protection devices, aneurysm coils and all other vascular implants (other than stents)

Milestone: USD$500,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 3:

Produkt(e): [...]

Milestone: USD$ 750,000

Royalties: 4% of Net Sales

Und weiter gehts mit den nicht exclusiven:

Non Exclusiv 1:

Produkt(e): Biopsy needles, including aspiration, cutting needles and breast localization needles

Milestone: USD$150,000

Royalties: 5% of Net Sales

Non Exclusiv 2:

Produkt(e): Interventional guidewires (for use in all applications)

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 3:

Produkt(e):Interventional vascular catheters (< 6 hours), including PTCA, predilation, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 4:

Produkt(e): Indwelling vascular catheters (> 6 hours), including CVC, PICC, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 5:

Produkt(e): Pacemakers, including leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 6:

Produkt(e): Implantable cardiac defibrillators and related devices, including their leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 7:

Produkt(e): Auditory implants, e.g. cochlear implants

Milestone: USD$500,000

Royalties: 3% of Net Sales

Non Exclusiv 8:

Produkt(e): Neuro stimulation including deep brain

Milestone: USD$500,000

Royalties: 5% of Net Sales

Trading Spotlight

[posting]19.624.088 von Dornentaenzer am 09.01.06 21:41:54[/posting]Oops, da war ich zu schnell. Exlcusivkategorie 3 ist natürlich auch bekannt. Jetzt sollte es stimmen!

BIPH-BSX

Der Deal im Überblick:

Exclusiv 1:

Produkt(e): Vascular stents including coronary, neuro or peripheral applications of coated or uncoated stents

Milestone: USD$3,000,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 2:

Produkt(e):Embolic protection devices, aneurysm coils and all other vascular implants (other than stents)

Milestone: USD$500,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 3:

Produkt(e): RF ablation probes and ablation fluid

Milestone: USD$ 750,000

Royalties: 4% of Net Sales

Und weiter gehts mit den nicht exclusiven:

Non Exclusiv 1:

Produkt(e): Biopsy needles, including aspiration, cutting needles and breast localization needles

Milestone: USD$150,000

Royalties: 5% of Net Sales

Non Exclusiv 2:

Produkt(e): Interventional guidewires (for use in all applications)

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 3:

Produkt(e):Interventional vascular catheters (< 6 hours), including PTCA, predilation, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 4:

Produkt(e): Indwelling vascular catheters (> 6 hours), including CVC, PICC, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 5:

Produkt(e): Pacemakers, including leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 6:

Produkt(e): Implantable cardiac defibrillators and related devices, including their leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 7:

Produkt(e): Auditory implants, e.g. cochlear implants

Milestone: USD$500,000

Royalties: 3% of Net Sales

Non Exclusiv 8:

Produkt(e): Neuro stimulation including deep brain

Milestone: USD$500,000

Royalties: 5% of Net Sales

BIPH-BSX

Der Deal im Überblick:

Exclusiv 1:

Produkt(e): Vascular stents including coronary, neuro or peripheral applications of coated or uncoated stents

Milestone: USD$3,000,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 2:

Produkt(e):Embolic protection devices, aneurysm coils and all other vascular implants (other than stents)

Milestone: USD$500,000

Royalties: 3% of Net Sales if Drug Coated ; 4% of Net Sales if Non-Drug Coated

Exclusiv 3:

Produkt(e): RF ablation probes and ablation fluid

Milestone: USD$ 750,000

Royalties: 4% of Net Sales

Und weiter gehts mit den nicht exclusiven:

Non Exclusiv 1:

Produkt(e): Biopsy needles, including aspiration, cutting needles and breast localization needles

Milestone: USD$150,000

Royalties: 5% of Net Sales

Non Exclusiv 2:

Produkt(e): Interventional guidewires (for use in all applications)

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 3:

Produkt(e):Interventional vascular catheters (< 6 hours), including PTCA, predilation, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 4:

Produkt(e): Indwelling vascular catheters (> 6 hours), including CVC, PICC, etc.

Milestone: USD$100,000

Royalties: 5% of Net Sales

Non Exclusiv 5:

Produkt(e): Pacemakers, including leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 6:

Produkt(e): Implantable cardiac defibrillators and related devices, including their leads

Milestone: USD$2,000,000

Royalties: 5% of Net Sales

Non Exclusiv 7:

Produkt(e): Auditory implants, e.g. cochlear implants

Milestone: USD$500,000

Royalties: 3% of Net Sales

Non Exclusiv 8:

Produkt(e): Neuro stimulation including deep brain

Milestone: USD$500,000

Royalties: 5% of Net Sales

Danke Dorni! Ich hoffe das sich viele Anschließen um hier gemeinsam wieder das Helle wieauch die dunklen Seiten von BIPH hervor zu hohlen und zu besprechen.

Zudem finde ich es ganz praktisch wenn ich nicht immer in zwei Threads reinschreiben muss

Also lasst uns nun einen gemeinsamen Neubeginn wagen auf eine glorreiche und segenvolle Zukunft!

Grüsse

Demo

Zudem finde ich es ganz praktisch wenn ich nicht immer in zwei Threads reinschreiben muss

Also lasst uns nun einen gemeinsamen Neubeginn wagen auf eine glorreiche und segenvolle Zukunft!

Grüsse

Demo

Hi Dorni

vielen Dank für deine, wie immer, hervorragenden Beiträge.

Tricky

vielen Dank für deine, wie immer, hervorragenden Beiträge.

Tricky

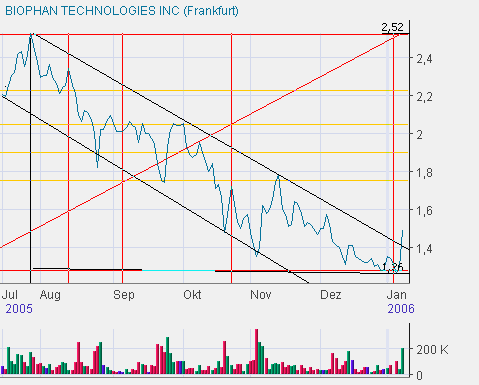

in der range haben wir ungefähr 45 cent up möglichkeit und beim Dreieck leider 1,26 euro

was einen kleinen Unterschied ausmacht, ich wäre für das Dreieck

Hallo Dornentaenzer

vielen Dank für deine, wie immer, hervorragenden Beiträge bin nun auch schon ein gutes halbes Jahr dabei aber mehr als stiller Leser der dir alles gut wünscht für deinen neuen Thread.

Gruß dercamper

vielen Dank für deine, wie immer, hervorragenden Beiträge bin nun auch schon ein gutes halbes Jahr dabei aber mehr als stiller Leser der dir alles gut wünscht für deinen neuen Thread.

Gruß dercamper

GDT - BSX oder JNJ

Was wäre besser für uns? Auch noch meine bescheidene Meinung dazu:

Würde BSX den Zuschlag erhalten ist mit großer Wahrscheinlichkeit davon auszugehen, dass sie die Pacemakerlizenz von BIPH auch nutzen und MRI sichere Pacemaker in einigen Jahren anbieten. Wir würden uns über eine fette 5% Royalty freuen. Genügend Zeit müsste man BSX auf jeden Fall geben (LONG), denn die Eingliederung GDTs wäre sicherlich nicht ganz einfach. Dennoch sollte sie erfolgreich zu meistern sein. Um gegen die MRI sicheren Pacemaker bestehen zu können müsste die Konkurrenz mittelfristig nachrüsten (BIPH Safety Lizenz), was uns schöne Royalties bescheren würde.

Würde JNJ den Zuschlag erhalten, dann bräuchten sie möglichst irgendeinen competetive advantage um auf dem Pacemakermarkt gegen Medtronic Marktanteile zu gewinnen. Biophans MRI Safety wäre da genau das Richtige, wobei natürlich auch immernoch die Gefahr besteht, dass MDT sich auch die BIPH-Lizenz holt. JNJ hätte bei den Verhandlungen mit BIPH sicherlich einen kleinen Vorteil, schließlich dürften sie an mehreren Lizenzen Interesse haben (vor allem natürlich die Bücker-Lizenz für die MRI visible stents). JNJ könnte mit BIPH einen größeren Deal machen, sich die Stent-Lizenz holen und auf dem Pacemakermarkt eine Co-Exclusive Lizenz abschließen (ich meine das wäre noch möglich, bin mir aber momentan nicht 100%ig sicher), die ihnen gegenüber MDT einen Zeitvorteil geben würde, da MDT sich die Lizenz erst nach einer gewissen Zeit sichern dürfte. Langfristig könnten so dann JNJ und MDT teure Schrittmacherlizenzen (>5%) haben und BSX ebenfalls diejenige die sie schon haben (5%) mit der Möglichkeit sich einen anderen Pacemakerhersteller einzuverleiben. Das wäre wohl der Idealfall für BIPH, wenn denn dann auch alles so käme. Wenn, dann... tja Denn so hätte man mit BSX und JNJ ZWEI kräftige Lizenznehmer und mit MDT den aktuellen Marktführer ebenfalls als Lizenznehmer.

Natürlich wäre es auch möglich, dass JNJ auf MRI Safety und Bücker-Stent-Lizenz verzichtet....oder MDT sie ihnen wegschnappt.

So oder so, vieles ist möglich und denkbar. Momentan können wir nur spekulieren, auf jeden Fall ist Biophan in einer verdammt guten Position und mit den Pacemakerlizenzen dürfte wohl mehr Geld zu verdienen sein, als noch vor wenigen Tagen/Wochen gedacht, da doch viele (ich inclusive) auf 3%, max. 4% royalties für die nichtexclusive BSX-Pacemakerlizenz spekuliert hatten.

Es ist und bleibt spannend, und Mike ist mittendrin statt nur dabei (würde ich doch mal vermuten)

Dorni

Was wäre besser für uns? Auch noch meine bescheidene Meinung dazu:

Würde BSX den Zuschlag erhalten ist mit großer Wahrscheinlichkeit davon auszugehen, dass sie die Pacemakerlizenz von BIPH auch nutzen und MRI sichere Pacemaker in einigen Jahren anbieten. Wir würden uns über eine fette 5% Royalty freuen. Genügend Zeit müsste man BSX auf jeden Fall geben (LONG

), denn die Eingliederung GDTs wäre sicherlich nicht ganz einfach. Dennoch sollte sie erfolgreich zu meistern sein. Um gegen die MRI sicheren Pacemaker bestehen zu können müsste die Konkurrenz mittelfristig nachrüsten (BIPH Safety Lizenz), was uns schöne Royalties bescheren würde.Würde JNJ den Zuschlag erhalten, dann bräuchten sie möglichst irgendeinen competetive advantage um auf dem Pacemakermarkt gegen Medtronic Marktanteile zu gewinnen. Biophans MRI Safety wäre da genau das Richtige, wobei natürlich auch immernoch die Gefahr besteht, dass MDT sich auch die BIPH-Lizenz holt. JNJ hätte bei den Verhandlungen mit BIPH sicherlich einen kleinen Vorteil, schließlich dürften sie an mehreren Lizenzen Interesse haben (vor allem natürlich die Bücker-Lizenz für die MRI visible stents). JNJ könnte mit BIPH einen größeren Deal machen, sich die Stent-Lizenz holen und auf dem Pacemakermarkt eine Co-Exclusive Lizenz abschließen (ich meine das wäre noch möglich, bin mir aber momentan nicht 100%ig sicher), die ihnen gegenüber MDT einen Zeitvorteil geben würde, da MDT sich die Lizenz erst nach einer gewissen Zeit sichern dürfte. Langfristig könnten so dann JNJ und MDT teure Schrittmacherlizenzen (>5%) haben und BSX ebenfalls diejenige die sie schon haben (5%) mit der Möglichkeit sich einen anderen Pacemakerhersteller einzuverleiben. Das wäre wohl der Idealfall für BIPH, wenn denn dann auch alles so käme. Wenn, dann... tja

Denn so hätte man mit BSX und JNJ ZWEI kräftige Lizenznehmer und mit MDT den aktuellen Marktführer ebenfalls als Lizenznehmer.Natürlich wäre es auch möglich, dass JNJ auf MRI Safety und Bücker-Stent-Lizenz verzichtet....oder MDT sie ihnen wegschnappt.

So oder so, vieles ist möglich und denkbar. Momentan können wir nur spekulieren, auf jeden Fall ist Biophan in einer verdammt guten Position und mit den Pacemakerlizenzen dürfte wohl mehr Geld zu verdienen sein, als noch vor wenigen Tagen/Wochen gedacht, da doch viele (ich inclusive) auf 3%, max. 4% royalties für die nichtexclusive BSX-Pacemakerlizenz spekuliert hatten.

Es ist und bleibt spannend, und Mike ist mittendrin statt nur dabei (würde ich doch mal vermuten)

Dorni

04.03.2006 Biophan Shareholder-Meeting in München

So nun will ich mich mal um eine kurze Zusammenfassung bemühen.

Über das drumherum möchte ich nicht viel schreiben, es war sehr sehr nett und jeder sollte das mal selbst erleben. Biophan hat viele nette, intelligente und hübsche Shareholder Allein deswegen hat sich das Meeting schon gelohnt.

Aber nun zum Business

Zu Beginn hat Mike Riedlinger von NaturalNano seine Company präsentiert. Die Präsentation war kurz und sachlich, aber für jeden der sich mit NN schonmal beschäftigt hat gab es nichts Neues zu hören.

Die Ideen und Absichten von NN sind langfristig hochinteressant, doch aktuell haben sie einfach noch nicht allzuviel vorzuweisen. Da erscheint mir persönlich die aktuelle MarktCap (NN ist höher bewertet als BIPH) noch ein wenig zu hoch zu sein. In ca. 6 Monaten wird NN neue Gelder benötigen, wir werden ja sehen wie sie diese Auftreiben und zu welchen Konditionen dies sein wird...

Nach NN machte sich nun Mike Weiner an die Arbeit und präsentierte Biophan. Er zeigte dabei die Präsentation, die er auch auf den Konferenzen und Treffen mit inst. Investoren zeigt, ging jedoch langsamer vor und bei Bedarf mehr ins Detail. Etappenweise wurde die Präsentation von Herrn Friebe und Herrn Melzer übersetzt und gegebenfalls ergänzt, so dass alle Beteiligten ein klareres Bild von den Produkten und der Strategie Biophans gewinnen konnten.

Bei den mri visible stents erläuterte Mike Weiner sehr anschaulich – und unter vollstem Körpereinsatz- warum diese eine großer technologischer Vorteil sind. Wo die Vorteile liegen ist denke ich bekannt, so dass ich mir das sparen kann. Wann diese Technologie auf den Markt kommt wird sich zeigen, Auskünfte darüber gab es verständlicherweise keine.

Geduld sollte man jedoch schon mitbringen, denn die mri visible stents müssen durch das FDA Zulassungsverfahren durch. Es ist jedoch auch gut vorstellbar, dass die „neuen“ Stents schneller in Europa auf dem Markt sind. Persönliche Einschätzung: Rechnet jedoch bitte nicht mehr in 2006 damit.

Ein Schwerpunkt der Präsentation ergab sich rund um die Vena Cava Filter. Hierbei ist zu sagen, dass BSX bis Dezember Zeit hat zu entscheiden, ob sie ihre exckusive VenaCava-Lizenz nutzen möchten, oder diese zurückgeben. Das Marktvolumen der Vena Cava Filter liegt bei ca. 400 Millionen US$.

Durch MRI visbile Vena Cava Filter könnte das Marktvolumen jedoch vergrößert werden, da es dann Sinn machen würde die Vena Cava Filter vorsorgliche bei bestimmten Patientengruppen einzusetzen (bspw. bei schwangeren Frauen).

Wenn BSX die Vena Cava Filter nicht nutzen möchte, wovon weder Mike Weiner noch Friebe/Melzer ausgehen, dann wäre es auch denkbar, dass Biophan Europe diese Vena Cava Filter selbst produziert und auf den Markt bringt. Aktueller Marktführer bei den Vena Cava Filtern (die nicht MRI visiblen natürlichen) ist übrigens Cordis. Na zu wem gehören die?

Zur Batterie: Hier werden wir erst was hören, wenn die Entwicklung schon recht weit fortgeschritten ist. Also frühstens später in diesem Jahr. Mike sagte, dass es jedoch vielversprechend aussieht.