Fred Olsen Energy - ein Wert,den man sich hinlegen sollte? - 500 Beiträge pro Seite

eröffnet am 11.04.10 10:03:37 von

neuester Beitrag 23.08.19 09:06:59 von

neuester Beitrag 23.08.19 09:06:59 von

Beiträge: 1.220

ID: 1.157.074

ID: 1.157.074

Aufrufe heute: 1

Gesamt: 153.559

Gesamt: 153.559

Aktive User: 0

ISIN: NO0003089005 · WKN: 909635

0,1016

EUR

-7,64 %

-0,0084 EUR

Letzter Kurs 27.06.19 Tradegate

Werte aus der Branche Öl/Gas

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 75,38 | +19,99 | |

| 0,7850 | +12,79 | |

| 5,2000 | +9,47 | |

| 1,0600 | +8,16 | |

| 7,3300 | +7,79 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 11,000 | -13,39 | |

| 1,2501 | -15,25 | |

| 1,4000 | -18,13 | |

| 12,510 | -27,27 | |

| 9,3500 | -28,02 |

Auf der Suche nach Aktien, die man sich ins Depot legen könnte,bin ich auf folgenden Wert gestossen: Fred Olsen Energy, WKN 909635.

Bei den gängigen Böseninformationsdiensten kann man folgende Aussagen zu diesem Wert finden:

Auf Basis des Wachstumspotentials und anderer Messwerte erscheint die Aktie stark unterbewertet.

Die Gewinnprognosen pro Aktie haben sich in den letzten 7 Wochen nicht wesentlich verändert (Veränderungen zwischen +1% bis -1% werden als neutral betrachtet). Das letzte signifikante Analystensignal war negativ und hat am 25.09.2009 bei einem Kurs von 212,6 eingesetzt.

Mit einer Marktkapitalisierung zwischen $1 & $5 Mrd., ist FRED OLSEN ENERGY ASA ein mittel kapitalisierter Titel.

Ein "Verhältnis zwischen Wachstum plus geschätzte Dividende und Kurs-Gewinn Zahl" von über 0.9 weist auf einen Preisabschlag gegenüber dem normalen Preis für das Wachstumspotential hin, von in diesem Fall 33,9%.

Starkes Analysteninteresse - in den zurückliegenden sieben Wochen haben durchschnittlich 13 Analysten eine Schätzung des Gewinns pro Aktie für diesen Titel abgegeben.

Dieser Energie Konzern mit einer Marktkap. von fast zwei Milliarden Euro hat ein KGV von 5,6

Es wird eine Dividende von über 7% gezahlt! 2011 sogar über 10%!

Sichere Verträge mit anderen Unternehmen, die Bohrinseln und Förderschiffe mieten.

Ich habe mir eine kleine Position ins Depot gelegt.

Bei den gängigen Böseninformationsdiensten kann man folgende Aussagen zu diesem Wert finden:

Auf Basis des Wachstumspotentials und anderer Messwerte erscheint die Aktie stark unterbewertet.

Die Gewinnprognosen pro Aktie haben sich in den letzten 7 Wochen nicht wesentlich verändert (Veränderungen zwischen +1% bis -1% werden als neutral betrachtet). Das letzte signifikante Analystensignal war negativ und hat am 25.09.2009 bei einem Kurs von 212,6 eingesetzt.

Mit einer Marktkapitalisierung zwischen $1 & $5 Mrd., ist FRED OLSEN ENERGY ASA ein mittel kapitalisierter Titel.

Ein "Verhältnis zwischen Wachstum plus geschätzte Dividende und Kurs-Gewinn Zahl" von über 0.9 weist auf einen Preisabschlag gegenüber dem normalen Preis für das Wachstumspotential hin, von in diesem Fall 33,9%.

Starkes Analysteninteresse - in den zurückliegenden sieben Wochen haben durchschnittlich 13 Analysten eine Schätzung des Gewinns pro Aktie für diesen Titel abgegeben.

Dieser Energie Konzern mit einer Marktkap. von fast zwei Milliarden Euro hat ein KGV von 5,6

Es wird eine Dividende von über 7% gezahlt! 2011 sogar über 10%!

Sichere Verträge mit anderen Unternehmen, die Bohrinseln und Förderschiffe mieten.

Ich habe mir eine kleine Position ins Depot gelegt.

Der ESN Analyser vom 08.04. hält Seadrill für attraktiver. Auch die Dividendenrendite ist höher:

"The facts: We raise our target price on Seadrill to NOK150 on the back of the strong contract fixture for West Venture, but downgrade the stock to Hold; following strong share price performance in recent months. The stock stands out as a defensive play on the drilling sector at current, largely due to the company’s favourable dividend policy and 9% yield. We prefer Seadrill to Fred. Olsen Energy, but see few triggers ahead as the company has limited fleet availability

prior to 2011/12.

Our analysis: Seadrill has announced a 5y contract (which can be extended to have a total duration of 6-7y until January 2011) for the semi West Venture. The associated dayrate is USD415k, which yields a total contract value of USD756m. We lift 2011-12 estimates by 5% on the back of the announcement as the

dayrate is well above the unit’s current dayrate. Moreover, estimates have been adjusted for the recently announced West Epsilon contract. Note that the fixture is aligned with recent contracts announced offshore Norway by the likes of Fred.

Olsen Energy, Transocean and Diamond, which has been awarded 3-5y contracts with dayrates in the USD350-400k range.

We currently view Seadrill as a defensive play on the drilling space due to an attractive 9% yield and good contract coverage into 2011/12. The assets to watch going forward are West Hercules, West Phoenix and West Capricorn, which all have availability in late 2011/early 2012. Contracts for these units are anticipated to emerge in the coming 12-18 months.

Seadrill has announced that trading on NYSE will commence on 15 April. We highlight this as a long-term positive that could spur increased focus on relative valuations (from a valuation perspective) whilst yielding continued high focus on quarterly dividend payments. Additionally, the listing could spur short-term buying pressure from US investors.

Seadrill has a market cap of USD10bn, which is sufficient to enter the S&P 500 (minimum requirement of USD3.5bn). However, we view it as unlikely that the company will be eligible for the index at current, largely due to the fact that management is located in Norway while S&P require executives to be situated in

the US. Should things change, it is unlikely that Seadrill can enter the S&P 500 prior to October/November 2010.

Conclusion & Action: Following the strong share price performance we downgrade Seadrill to Hold with a revised target of NOK150. Our target is based on a mixture of an NAV pointing towards the NOK110-115 level and relative valuations that point towards the NOK140-180 range. Due to a young asset base and attractive dividend policy, we maintain our preference towards Seadrill relative to Fred. Olsen Energy."

"The facts: We raise our target price on Seadrill to NOK150 on the back of the strong contract fixture for West Venture, but downgrade the stock to Hold; following strong share price performance in recent months. The stock stands out as a defensive play on the drilling sector at current, largely due to the company’s favourable dividend policy and 9% yield. We prefer Seadrill to Fred. Olsen Energy, but see few triggers ahead as the company has limited fleet availability

prior to 2011/12.

Our analysis: Seadrill has announced a 5y contract (which can be extended to have a total duration of 6-7y until January 2011) for the semi West Venture. The associated dayrate is USD415k, which yields a total contract value of USD756m. We lift 2011-12 estimates by 5% on the back of the announcement as the

dayrate is well above the unit’s current dayrate. Moreover, estimates have been adjusted for the recently announced West Epsilon contract. Note that the fixture is aligned with recent contracts announced offshore Norway by the likes of Fred.

Olsen Energy, Transocean and Diamond, which has been awarded 3-5y contracts with dayrates in the USD350-400k range.

We currently view Seadrill as a defensive play on the drilling space due to an attractive 9% yield and good contract coverage into 2011/12. The assets to watch going forward are West Hercules, West Phoenix and West Capricorn, which all have availability in late 2011/early 2012. Contracts for these units are anticipated to emerge in the coming 12-18 months.

Seadrill has announced that trading on NYSE will commence on 15 April. We highlight this as a long-term positive that could spur increased focus on relative valuations (from a valuation perspective) whilst yielding continued high focus on quarterly dividend payments. Additionally, the listing could spur short-term buying pressure from US investors.

Seadrill has a market cap of USD10bn, which is sufficient to enter the S&P 500 (minimum requirement of USD3.5bn). However, we view it as unlikely that the company will be eligible for the index at current, largely due to the fact that management is located in Norway while S&P require executives to be situated in

the US. Should things change, it is unlikely that Seadrill can enter the S&P 500 prior to October/November 2010.

Conclusion & Action: Following the strong share price performance we downgrade Seadrill to Hold with a revised target of NOK150. Our target is based on a mixture of an NAV pointing towards the NOK110-115 level and relative valuations that point towards the NOK140-180 range. Due to a young asset base and attractive dividend policy, we maintain our preference towards Seadrill relative to Fred. Olsen Energy."

Ich beobachte den Wert auch, konnte bisher aber ausser der niedrigen Liquidität noch keinen Haken finden, der das niedrige KGV angesichts der hohen Rendite begründet

Wann ist den hier Hauptversammlung ?

...achja und danke fürs raussuchen des Wertes !

Fred. Olsen Energy

aus Wikipedia, der freien Enzyklopädie

Wechseln zu: Navigation, Suche

LogoFred. Olsen Energy ist ein Hersteller von Bohrtürmen im Offshoresektor aus Norwegen mit Firmensitz in Oslo. Das Unternehmen ist im OBX Index an der Osloer Börse gelistet.

Die größten Anteilseigner an Fred. Olsen Energy sind die Unternehmen Bonheur und Ganger Rolf, die jeweils 29,51 % an Fred. Olsen Energy besitzen. Bonheur und Ganger Rolf werden von der Unternehmerfamilie Olsen kontrolliert.

Fred Olsen Energy betreibt 10 Bohrtürme, einschließlich der vom firmeneigenen Tochterunternehmen Dolphin kontrollierten. Das Unternehmen hat Standorte in Stavanger (Norwegen), Aberdeen (Vereinigtes Königreich), Carmen (Mexiko) und Singapur. Das Forschungszentrum befindet sich in Belfast (Vereinigtes Königreich).

Das Unternehmen wurde 1997 an der Osloer Börse gelistet. In den Folgejahren erwarb Fred. Olsen Energy eine Reihe von Bohrtürmen

...achja und danke fürs raussuchen des Wertes !

Fred. Olsen Energy

aus Wikipedia, der freien Enzyklopädie

Wechseln zu: Navigation, Suche

LogoFred. Olsen Energy ist ein Hersteller von Bohrtürmen im Offshoresektor aus Norwegen mit Firmensitz in Oslo. Das Unternehmen ist im OBX Index an der Osloer Börse gelistet.

Die größten Anteilseigner an Fred. Olsen Energy sind die Unternehmen Bonheur und Ganger Rolf, die jeweils 29,51 % an Fred. Olsen Energy besitzen. Bonheur und Ganger Rolf werden von der Unternehmerfamilie Olsen kontrolliert.

Fred Olsen Energy betreibt 10 Bohrtürme, einschließlich der vom firmeneigenen Tochterunternehmen Dolphin kontrollierten. Das Unternehmen hat Standorte in Stavanger (Norwegen), Aberdeen (Vereinigtes Königreich), Carmen (Mexiko) und Singapur. Das Forschungszentrum befindet sich in Belfast (Vereinigtes Königreich).

Das Unternehmen wurde 1997 an der Osloer Börse gelistet. In den Folgejahren erwarb Fred. Olsen Energy eine Reihe von Bohrtürmen

Antwort auf Beitrag Nr.: 39.310.387 von successx am 11.04.10 15:20:3012/22/2009

FINANZIELLE KALENDER-2010

17.02.2010: Q4 2009 und vorläufige Konten für 2009

30.04.2010: Q1 2010

26.05.2010: Annual General Meeting 2010

15.07.2010: Q2 2010

29.10.2010: Q3 2010

die Daten unterliegen Änderungen.

FINANZIELLE KALENDER-2010

17.02.2010: Q4 2009 und vorläufige Konten für 2009

30.04.2010: Q1 2010

26.05.2010: Annual General Meeting 2010

15.07.2010: Q2 2010

29.10.2010: Q3 2010

die Daten unterliegen Änderungen.

Trading Spotlight

Antwort auf Beitrag Nr.: 39.309.516 von Zeitblom am 11.04.10 10:03:37Hi Zeitblom,

bin seit Dez 2009 aufgrund der Empfehlung des "Oxford Club" mit von der Partie.

Alles was man für Geld kaufen kann, ist billig!

Ralf-Norbert

bin seit Dez 2009 aufgrund der Empfehlung des "Oxford Club" mit von der Partie.

Alles was man für Geld kaufen kann, ist billig!

Ralf-Norbert

Am 27.5 wird wieder Dividende gezahlt. Allerdings - Fred.Olsen hat sowohl 2008 als auch 2009 10 NOK Dividende und 15 NOK Bonus, insgesamt 25 NOK gezahlt Am 27.5.2010 wird wiederum 10 NOK Dividende gezahlt aber der Bonus entfällt diesmal. Den Zahlen nach wäre diese Kürzung wohl nicht erforderlich gewesen, eine Begründung für die Kürzung wurde anscheinend aber auch nicht gegeben. 10 Kronen sind etwa 1,25 Euro,beim gegenwärtigen Kursstand der Aktie sind dies etwa 4,3 % Rendite. Bei 25 NOK Dividende betrug die Rendite noch ca. 11 %. Den Gewinnprognosen nach könnte es 2011 aber wieder eine höhere Dividende geben. Ich hatte ursprünglich angenommen, dass auch 2010 25 NOK gezahlt werden würden,habe aber bei der Lektüre über Fred.Olsen wohl etwas verwechselt.

Siehe dazu auch:

http://www.boersen-zeitung.de/index.php?li=24&l=0&isin=NO000…

und

http://uk.reuters.com/article/idUKLDE61G1X720100217

Zeitblom

Siehe dazu auch:

http://www.boersen-zeitung.de/index.php?li=24&l=0&isin=NO000…

und

http://uk.reuters.com/article/idUKLDE61G1X720100217

Zeitblom

Antwort auf Beitrag Nr.: 39.312.268 von Zeitblom am 12.04.10 08:35:14Ich hatte ursprünglich angenommen, dass auch 2010 25 NOK gezahlt werden würden,habe aber bei der Lektüre über Fred.Olsen wohl etwas verwechselt.

Ich glaube,dass meine damalige Quelle sagte, es würden für 2009 25 NOK Dividende gezahlt - was ich so interpretierte,dass für das Geschäftsjahr 2009 25 NOK gezahlt würden - also in 2010. Die Quelle hatte aber wohl sprachlich ungenau gemeint, dass in 2009 25 NOK gezahlt würden. Aber wie auch immer, meine Annahme war falsch..

Ich glaube,dass meine damalige Quelle sagte, es würden für 2009 25 NOK Dividende gezahlt - was ich so interpretierte,dass für das Geschäftsjahr 2009 25 NOK gezahlt würden - also in 2010. Die Quelle hatte aber wohl sprachlich ungenau gemeint, dass in 2009 25 NOK gezahlt würden. Aber wie auch immer, meine Annahme war falsch..

Der Kurs steigt wieder - allerdings gibt der MACD noch nicht wieder ein Kaufsignal, die Stochastik ist schon wieder bullish.

auf Watchlist genommen

Antwort auf Beitrag Nr.: 39.607.926 von R-BgO am 31.05.10 11:59:01Der derzeitige Kursrückschlag ist ärgerlich,aber ich denke,das ist dem BP-Desaster und den bisslang gescheiterten Aktionen - zuletzt

die gescheiterte "Top Kill"-Aktion, geschuldet.Bei meiner Position Fred.Olsen-Aktien hat noch keine stop-loss-Aktion gegriffen.Ich überlege derzeit,bei Kursen um 24 Euro noch nachzukaufen.

die gescheiterte "Top Kill"-Aktion, geschuldet.Bei meiner Position Fred.Olsen-Aktien hat noch keine stop-loss-Aktion gegriffen.Ich überlege derzeit,bei Kursen um 24 Euro noch nachzukaufen.

Antwort auf Beitrag Nr.: 39.608.114 von Zeitblom am 31.05.10 12:33:54Für mich nach wie vor eine der attraktivsten Positionen im Gesamtmarkt: Offshore-Bohrungen werden in den nächsten Jahrzehnten immer wichtiger, die Firma ist hochsolide (s. KGV und Dividendenrendite!) und das Ganze findet in Norwegischen Kronen statt..!

Sicher ist der Kursrückschlag dem BP Desaster geschuldet - ein Grund nachzukaufen...(ist natürlich nur meine Meinung und keine Kaufempfehlung)

Sicher ist der Kursrückschlag dem BP Desaster geschuldet - ein Grund nachzukaufen...(ist natürlich nur meine Meinung und keine Kaufempfehlung)

Heute früh war die Gelegenheit,unter 23 Euro nachzukaufen bzw. einzusteigen.

Antwort auf Beitrag Nr.: 39.640.962 von Zeitblom am 07.06.10 12:36:05Ich habe eben noch einmal nachgekauft zu 22,80.

Antwort auf Beitrag Nr.: 39.646.985 von Zeitblom am 08.06.10 10:37:07überlege auch, mal wieder einzusteigen. Sieht attraktiv bewertet aus, Dividende dürfte jetzt bei ca. 6% liegen.

Antwort auf Beitrag Nr.: 39.660.751 von neuflostein am 10.06.10 10:27:37Seit 27.5 wird die Aktie exD gehandelt, die Dividende für 2009 steckt also schon nicht mehr drin.Für das laufende Geschäftsjahr hoffe ich doch auf eine deutlich höhere Dividende.

Der niedrige Kurs derzeit ist nicht nur dem derzeitigen Bösengeschehen, sondern auch dem BP-Desaster geschuldet. Das wird sich aber irgendwann mal geben. Ich denke man kann derzeit günstig einsteigen,ob ich damit richtig liege, wird sich zeigen.

Der niedrige Kurs derzeit ist nicht nur dem derzeitigen Bösengeschehen, sondern auch dem BP-Desaster geschuldet. Das wird sich aber irgendwann mal geben. Ich denke man kann derzeit günstig einsteigen,ob ich damit richtig liege, wird sich zeigen.

hi leute,

fred olsen ist ein kauf wert!

auf der watchlist habe ich noch eine anderen wert:

aber mir akuell etwas zu hoch bewertet....

May 7, 2010, 9:06 a.m. EDT · Recommend · Post:

OYO Geospace Reports Fiscal Year 2010 Second Quarter Results

Company Announces Four New Land Nodal Data Acquisition System Orders Totaling 6,420 Channels

HOUSTON, May 07, 2010 (BUSINESS WIRE) -- OYO Geospace /quotes/comstock/15*!oyog/quotes/nls/oyog (OYOG 51.50, +1.80, +3.62%) today announced net income of $2.8 million, or $0.45 per diluted share, on revenues of $30.8 million for its quarter ended March 31, 2010. This compares with a net income of $1.2 million, or $0.20 per diluted share, on revenues of $23.5 million in the comparable quarter last year.

For the six months ended March 31, 2010, OYO Geospace recorded sales of $57.1 million and net income of $3.9 million, or $0.63 per diluted share. For the comparable period last year the company recorded sales of $49.4 million and net income of $2.6 million, or $0.42 per diluted share.

"Our financial results improved sequentially and also year-over-year, but the market conditions remain challenging. Our traditional products still face significant pricing pressure and subdued demand. As a result, we continue to operate our factories at less than full capacity which hurts our profitability. However, we had better than expected demand for our marine products and for the GSR, our land nodal data acquisition system. During the quarter we delivered an 8,000-channel GSR system to Dawson Geophysical for their U.S. seismic operations. We also delivered 3,200 additional GSR channels to Viking Geophysical's seismic operations in Turkey bringing Viking's total GSR channel count to 6,200 channels. Another 700 channels were sold to Seismic Equipment Solutions to increase their worldwide rental fleet of land nodal data acquisition equipment. Our non-seismic industrial product line also performed well, although the impact is relatively small at this time. Our operations in Canada and Russia continue to struggle due to difficult local market conditions, but we are beginning to see signs of improvement in both markets," said Gary D. Owens, OYO Geospace's Chairman, President and CEO.

kosto

fred olsen ist ein kauf wert!

auf der watchlist habe ich noch eine anderen wert:

aber mir akuell etwas zu hoch bewertet....

May 7, 2010, 9:06 a.m. EDT · Recommend · Post:

OYO Geospace Reports Fiscal Year 2010 Second Quarter Results

Company Announces Four New Land Nodal Data Acquisition System Orders Totaling 6,420 Channels

HOUSTON, May 07, 2010 (BUSINESS WIRE) -- OYO Geospace /quotes/comstock/15*!oyog/quotes/nls/oyog (OYOG 51.50, +1.80, +3.62%) today announced net income of $2.8 million, or $0.45 per diluted share, on revenues of $30.8 million for its quarter ended March 31, 2010. This compares with a net income of $1.2 million, or $0.20 per diluted share, on revenues of $23.5 million in the comparable quarter last year.

For the six months ended March 31, 2010, OYO Geospace recorded sales of $57.1 million and net income of $3.9 million, or $0.63 per diluted share. For the comparable period last year the company recorded sales of $49.4 million and net income of $2.6 million, or $0.42 per diluted share.

"Our financial results improved sequentially and also year-over-year, but the market conditions remain challenging. Our traditional products still face significant pricing pressure and subdued demand. As a result, we continue to operate our factories at less than full capacity which hurts our profitability. However, we had better than expected demand for our marine products and for the GSR, our land nodal data acquisition system. During the quarter we delivered an 8,000-channel GSR system to Dawson Geophysical for their U.S. seismic operations. We also delivered 3,200 additional GSR channels to Viking Geophysical's seismic operations in Turkey bringing Viking's total GSR channel count to 6,200 channels. Another 700 channels were sold to Seismic Equipment Solutions to increase their worldwide rental fleet of land nodal data acquisition equipment. Our non-seismic industrial product line also performed well, although the impact is relatively small at this time. Our operations in Canada and Russia continue to struggle due to difficult local market conditions, but we are beginning to see signs of improvement in both markets," said Gary D. Owens, OYO Geospace's Chairman, President and CEO.

kosto

Der Kurs leidet derzeit unter den Querelen um das Ölbohrverbot in der Karibik.

Die Firmen, die Schiffe und andere Ausrüstung für die Bohrinseln liefern, fürchten massive Einbußen durch den im vergangenen Monat angeordneten Stopp. Sie argumentieren, die Regierung habe keine Beweise dafür, dass die zum Teil schon lange vor dem Moratorium begonnenen Bohrungen eine Bedrohung für den Golf darstellten. Die Regierung will dagegen Zeit haben, um Sicherheitsmaßnahmen und die Wirksamkeit von Regulierungen zu überprüfen.

Die Firmen, die Schiffe und andere Ausrüstung für die Bohrinseln liefern, fürchten massive Einbußen durch den im vergangenen Monat angeordneten Stopp. Sie argumentieren, die Regierung habe keine Beweise dafür, dass die zum Teil schon lange vor dem Moratorium begonnenen Bohrungen eine Bedrohung für den Golf darstellten. Die Regierung will dagegen Zeit haben, um Sicherheitsmaßnahmen und die Wirksamkeit von Regulierungen zu überprüfen.

Etwas vom Tiefststand weg sind wir ja schon wieder - und die 38-Tage-Linie wurde auchn nach oben durchstossen.Wäre schön,wenn wir auch noch wieder die 200-Tage-Linie überschreiten würden. Der MACD ist gegenwärtig deutlich positiv - ein gutes Zeichen.

lohnt sich hier noch ein einstieg?

habe den wert seit langem in meinem musterdepot, vorallem wegen der dividendenrendite, habe nun aber wohl den einstieg verschlafen?

oder wie seht ihr das?

habe den wert seit langem in meinem musterdepot, vorallem wegen der dividendenrendite, habe nun aber wohl den einstieg verschlafen?

oder wie seht ihr das?

Antwort auf Beitrag Nr.: 39.799.220 von Sebi-K am 09.07.10 13:19:43Der Tiefstkurs lag vor kurzem bei ca. 21 Euro - im April hatten wir einen Höchstkurs des Monats bei 29 Euro. Ein Einstieg sollte sich also durchaus lohnen.Bei den gegenwärtigen Schaukelbörsen weiss man natürlich nicht,ob es nicht noch einmal auf ca. 22 Euro zurückgeht. Es könnte also angebracht sein,nicht alles auf einmal zu kaufen,sondern bei einem erneuten Kursrückgang zur Einstandsverbilligung nachzukaufen.Ich denke,die aktuelle Kursschwäche ist den Meldungen über das Karibikdesaster der BP geschuldet und allmählich wird die Börse dies vergessen und wir werden wieder höhere Kurse sehen.Ih bin schon einige Monate drin,trotzdem liegt mein durchschnittlicher Einstandskurs etwa auf dem aktuellen Kursniveau.Ich bin seinerzeit bei 26 eingestiegen und hab dann bei 22 zur Einstandsverbilligung nachgekauft.

Antwort auf Beitrag Nr.: 39.799.606 von Zeitblom am 09.07.10 14:27:36super, danke schonmal für die einschätzung. in die gleiche richtung sind meine überlegungen auch gegangen, die volantiliät der börsen macht mir etwas zu schaffen

mir ist gerade noch die fragen in den kopf bekommen, ob die dividende sicher und regelmäßige gezahlt wurde.

wäre super, wenn sich dazu noch jmd zu wort melden würde.

bg

mir ist gerade noch die fragen in den kopf bekommen, ob die dividende sicher und regelmäßige gezahlt wurde.

wäre super, wenn sich dazu noch jmd zu wort melden würde.

bg

Antwort auf Beitrag Nr.: 39.799.696 von Sebi-K am 09.07.10 14:42:33Ich bin seit Februar 2010 drin. Im Jahr 2009 gab es 10 NOK Dividende und 15 NOK Bonus.Im Jahr 2010 entfiel der Bonus und es gab nur 10 NOK Dividende.Da die finanzielle Situation unverändert gut war,löste der Wegfall des Bonus Erstaunen aus. Der exdividend day war der 27.05.10.Bislang ist bei mir aber noch keine Dividende eingegangen,was mich schon etwas wundert. Ich weiss zwar aus Erfahrung,dass es bei ausländischen Aktien häufig etwas länger dauert,bis die Dividende hier eingeht,aber dies scheint mir ungewöhnlich lang.Allerdings hatte ich bislang keine Erfahrung mit norwegischen Aktien. Vielleicht könnte sich dazu hier mal ein deutscher Aktionär äussern,der schon etwas länger bei Fred.Olsen Energy Aktionär ist.

Antwort auf Beitrag Nr.: 39.803.180 von Zeitblom am 10.07.10 15:05:31Die Dividende ist mir inzwischen am 16.7. gutgeschrieben worden. Vom exdividend-day an gerechnet hat es also fast sieben Wochen gedauert. Ähnlich lang dauerte es übrigens auch bei Vivendi.

Antwort auf Beitrag Nr.: 39.839.861 von Zeitblom am 19.07.10 09:50:05Das mit der "verzögerten" Dividende ist so ok. Ex-Div Tag und Zahltag liegen einfach weit auseinander. Hatte mich auch bei meinem Broker erkundigt: Die zahlen einfach mit so großem zeitlichen Abstand.

Alles was man für Geld kaufen kann, ist billig!

Ralf-Norbert

Alles was man für Geld kaufen kann, ist billig!

Ralf-Norbert

Antwort auf Beitrag Nr.: 39.845.352 von ralf-norbert am 20.07.10 08:28:36Hätte ich das vorher irgendwoher erfahren,hätte ich wohl auch gelassen abgewartet - so war ich aber etwas beunruhigt.In Zukunft weiss ich natürlich Bescheid.

Die Höhe der Dividende war in diesem Jahr ja alles andere als berauschend.Ich bin gespannt,ob Fred.Olsen im nächsten Jahr die Bonuszahlung von zusätzlichen 15 NOK wieder aufnehmen wird.

Die Höhe der Dividende war in diesem Jahr ja alles andere als berauschend.Ich bin gespannt,ob Fred.Olsen im nächsten Jahr die Bonuszahlung von zusätzlichen 15 NOK wieder aufnehmen wird.

Fred.Olsen dümpelt bei Kursen zwischen 22/24 Euro auch so vor sich hin.Solange die eigentlichen Ölwerte nicht aus den negativen Schlagzeilen heraus sind,wird auch Fred.Olsen wohl höher gehen.

Möchte hier einsteigen. Meine Frage:

Zieht der norwegische Fiskus zusätzlich was von der Dividende ab oder wie ist das bei Auslandsaktien?

Vg Michael

Zieht der norwegische Fiskus zusätzlich was von der Dividende ab oder wie ist das bei Auslandsaktien?

Vg Michael

Antwort auf Beitrag Nr.: 39.947.581 von mikkki123 am 07.08.10 23:55:40Die norwegische Quellensteuer ist 25%, jedoch werden 15% (60% der 25%) auf die deutsche Abgeltungssteuer angerechnet.

Antwort auf Beitrag Nr.: 39.947.621 von Ulf-Imat am 08.08.10 00:31:06Danke für die schnelle Antwort.

Gruss Mikkki

Gruss Mikkki

Der Halbjahresbericht findet sich übrigens unter:

http://www.fredolsen-energy.no/arch/_img/9084592.pdf

http://www.fredolsen-energy.no/arch/_img/9084592.pdf

Hey Zeitblom,

Was hälst du den von den Zahlen. Bin kein Experte aber mein erster Eindruck ist, dass sie ganz gut ist, oder hast du eine Problemstelle ausgemacht.

Bin dementsprechend jetzt mit einer 1. Position dabei.

Ps: Wieso performt seadrill Fred Olsen so aus. Eigentlich müssten sie doch bracnehnetechnisch gemeinsam ihren Weg nehmen? Erklärungen?

Was hälst du den von den Zahlen. Bin kein Experte aber mein erster Eindruck ist, dass sie ganz gut ist, oder hast du eine Problemstelle ausgemacht.

Bin dementsprechend jetzt mit einer 1. Position dabei.

Ps: Wieso performt seadrill Fred Olsen so aus. Eigentlich müssten sie doch bracnehnetechnisch gemeinsam ihren Weg nehmen? Erklärungen?

Antwort auf Beitrag Nr.: 40.067.276 von mikkki123 am 30.08.10 14:27:54Ich bin auch kein Experte,fand die Zahlen aber auch nicht so schlecht. Den Kursrückgang in diesem Jahr von Fred.Olsen führe ich auf den Wegfall der Bonuszahlung zur Dividende zurück.Ich hatte seinerzeit allerdings den Eindruck,das diese Dividendenkürzung nicht notwendig gewesen wäre - Auswirkungen auf den Kurs hatte sie,wie wir sehen,aber allerdings.Ich denke,im kommenden Jahr könnte es mit der Dividende wieder besser aussehen.

Cool, 10 Prozent heute, da war mein Einstieg vorgstern ja passend.

Antwort auf Beitrag Nr.: 40.084.182 von mikkki123 am 01.09.10 19:06:35Ich denke auch,dass es lohnend sein wird,um die 22 Euro einzusteigen oder nachzukaufen.Mein Kursziel auf Sicht eines Jahres: 28 Euro.

Antwort auf Beitrag Nr.: 40.086.678 von Zeitblom am 02.09.10 09:29:39Ich war jetzt einige Wochen im Urlaub und bin erfreut zu sehen,wie sich der Kurs inzwischen entwickelt hat.Hoffen wir,das der Widerstand bei ca. 26 Euro demnächst überwunden wird und wir demnächst wieder Kurse um die 28 Euro sehen. Ich bin froh,bei 22 Euro noch einmal nachgekauft zu haben.

Der Abwärtstrend wurde nach oben durchstossen, der Kurs liegt heute wieder über der 200-Tage-Linie, der MACD gibt ein Kaufsignal - es sieht derzeit charttechnisch also recht positiv aus.

Antwort auf Beitrag Nr.: 40.177.326 von Zeitblom am 20.09.10 11:38:50Es sieht gut aus!Heute früh steht der Kurs bei 27 Euro - mein vorläufiges Kursziel von 28 Euro ist also bald erreicht. Bei 28 Euro werde ich aber nicht geben,sondern lediglich meine stop-loss-Marke nachziehen.

Seit Ende August sehen wir einen starken Aufwärtstrend im Chart. Mit etwas Glück könnte der Kurs am Jahresende bei 29/30 Euro liegen.

Einen Kurs von 30 Euro bis Jahresende halte ich für erreichbar.Wir werden sehen...

Antwort auf Beitrag Nr.: 40.480.938 von Zeitblom am 09.11.10 10:16:59

Ich hätte gegen 30 Toiros nichts einzuwenden.

Ich hätte gegen 30 Toiros nichts einzuwenden.

Antwort auf Beitrag Nr.: 40.481.213 von ruesselmaus04 am 09.11.10 10:43:13Wer sich im September getraut hat, um die 22 Euro einzusteigen,kann bislang ca. 30 % Kursgewinn verbuchen.

Antwort auf Beitrag Nr.: 40.482.749 von Zeitblom am 09.11.10 13:17:10

Ich bin damals zu früh eingestiegen.

Liege zur Zeit 1 Toiro vorn, aber kommt Zeit kommt Kurs.

Habe leider bei 22 keine flüssigen Mittel gehabt zum Nachlegen.

Ich bin damals zu früh eingestiegen.

Liege zur Zeit 1 Toiro vorn, aber kommt Zeit kommt Kurs.

Habe leider bei 22 keine flüssigen Mittel gehabt zum Nachlegen.

Antwort auf Beitrag Nr.: 40.486.973 von ruesselmaus04 am 09.11.10 19:49:15Ich war damals auch schon engagiert,habe aber noch mal zu ca. 22 Euro nachgekauft.

Bin vorgestern Abend zu 29 Euro rausgegangen - das war der Ausstiegskurs, den den Oxford club vorgegeben hat. Einstieg war 12/2009 zu 24 euro - dazwischen gab's noch einmal ca 4% Dividenden.

(Mir ist klar, dass ich Euch nicht interessiere, aber vielleicht findet Ihr die Ziele vom OCL ganz spannend ...)

Alles was man für Geld kaufen kann, ist billig!

Ralf-Norbert

(Mir ist klar, dass ich Euch nicht interessiere, aber vielleicht findet Ihr die Ziele vom OCL ganz spannend ...)

Alles was man für Geld kaufen kann, ist billig!

Ralf-Norbert

Antwort auf Beitrag Nr.: 40.498.303 von ralf-norbert am 11.11.10 08:43:15Ich habe den Verdacht,dass 29 Euro für einen Ausstieg zu früh sein könnte. Ich habe ein Kursziel in der Grössenordnung von 33-35 Euro - diese Kurse hatte Fred Olsen in der Vergangenheit schon einmal gesehen.

Antwort auf Beitrag Nr.: 40.499.429 von Zeitblom am 11.11.10 10:34:32Zur Zeit testet Fred Olsen erneut den Widerstandsbereich bei 29/30 Euro.Wenn es über 30 geht,könnte es auch noch höher steigen.

Antwort auf Beitrag Nr.: 40.622.024 von Zeitblom am 01.12.10 11:25:59Sehr schön heute früh. Hoffen wir,dass der Kurs sich über 30 Euro hält.

Antwort auf Beitrag Nr.: 40.638.764 von Zeitblom am 03.12.10 10:38:33Glücklicherweise hat Fred.Olsen bei 30,57 geschlossen.

Antwort auf Beitrag Nr.: 40.646.094 von Zeitblom am 04.12.10 12:10:44Und der Kurs hält sich recht gut.Das lässt eigentlich hoffen,dass es in der aktuellen Jahresendrallye noch etwas höher geht.-

Immerhin schon über 31 Euro heute früh..

Antwort auf Beitrag Nr.: 40.719.987 von Zeitblom am 16.12.10 10:27:15Der Kurs steigt weiter. Verkaufen werde ich erst,wenn der seit Ende August bestehende starke Aufwärtstrend gebrochen wird.

Antwort auf Beitrag Nr.: 40.754.958 von Zeitblom am 23.12.10 10:30:50Anscheinend haben wir derzeit den bisherigen Höchstkurs,der Weg nach oben ist also weiterhin offen.

Erstaunt bin ich allerdings,wie wenig hier zu Fred.Olsen gepostet wir. Anscheinend sind von den Usern von w:o nur wenige engagiert.

Erstaunt bin ich allerdings,wie wenig hier zu Fred.Olsen gepostet wir. Anscheinend sind von den Usern von w:o nur wenige engagiert.

Antwort auf Beitrag Nr.: 40.767.010 von Zeitblom am 28.12.10 10:07:08

Hallo Zeitblom,

ja du hast recht, wir sind wohl die Einzigen hier.....

Ruesselmaus04

Hallo Zeitblom,

ja du hast recht, wir sind wohl die Einzigen hier.....

Ruesselmaus04

Antwort auf Beitrag Nr.: 40.767.393 von ruesselmaus04 am 28.12.10 11:26:08Hallo RM,

ich fühle mich mit meiner Position Fred.Olsen allerdings ganz wohl...

Gruss

Zeitblom

ich fühle mich mit meiner Position Fred.Olsen allerdings ganz wohl...

Gruss

Zeitblom

Man schweigt und genießt ... ;-)

Antwort auf Beitrag Nr.: 40.767.010 von Zeitblom am 28.12.10 10:07:08Hallo Zeitblom,

ich bin auch dabei und freue mich

Marloh

ich bin auch dabei und freue mich

Marloh

Ich habe meine Bemerkung auch nur gemacht,damit hier ab und zu mal gepostet wird - damit dieser Thread nicht aus meinen Postings verschwindet.Man kann dann bequem die Kurse feststellen.

Da der aktuelle Aufwärtstrend heute morgen gebrochen wurde, habe ich meine Fred.Olsen-Aktien zur Sicherung des aufgelaufenen Gewinns verkauft.

Antwort auf Beitrag Nr.: 40.854.494 von Zeitblom am 13.01.11 12:40:11@zeitblom

Denke, auf dem aktuellen Niveau eine gute Entscheidung!

Massive Widerstände bei 275 NOK !

Es gibt auch andere tolle Investments!

Gruss

Kosto

Denke, auf dem aktuellen Niveau eine gute Entscheidung!

Massive Widerstände bei 275 NOK !

Es gibt auch andere tolle Investments!

Gruss

Kosto

Antwort auf Beitrag Nr.: 40.859.728 von Kostolanys Erbe am 14.01.11 01:21:45hallo,

bin leider erst jetzt auf diesen Wert gestossen.

gibt es irgendwelche Empfehlungen oder forecasts?

auch wenn der Wert aus Eurer Sicht schon gut gelaufen ist, scheint die Bewertung doch immer noch günstig, oder?

bin leider erst jetzt auf diesen Wert gestossen.

gibt es irgendwelche Empfehlungen oder forecasts?

auch wenn der Wert aus Eurer Sicht schon gut gelaufen ist, scheint die Bewertung doch immer noch günstig, oder?

Antwort auf Beitrag Nr.: 40.921.252 von mastap am 25.01.11 15:53:19Schau Dir den Chart von Kosto an! Ich habe gerade gegeben,weil ich glaube,dass der Wert erst einmal deutlicher korrigieren könnte. Sollte diese deutliche Korrektur kommen,würde ich mich wohl wieder engagieren.

Antwort auf Beitrag Nr.: 40.925.980 von Zeitblom am 26.01.11 10:05:20

ja, technisch gesehen gebe ich dir ja recht.

fundamental gesehen finde ich die eps- und div. Prognose für 2011 schon zimelich gut (onvista) und frage mich, ob das wirklich schon eingepreist ist. die fundamentale Bewertung würde eine größere korrektur eher unwahrscheinlich erscheinen lassen.

Aber wie gesagt, ich habe noch kein Gefühl für die Aktie.

Ich habe jetzt erst einmal eine erste Position gekauft, und dann noch Luft für eine Verbilligung gelassen

ja, technisch gesehen gebe ich dir ja recht.

fundamental gesehen finde ich die eps- und div. Prognose für 2011 schon zimelich gut (onvista) und frage mich, ob das wirklich schon eingepreist ist. die fundamentale Bewertung würde eine größere korrektur eher unwahrscheinlich erscheinen lassen.

Aber wie gesagt, ich habe noch kein Gefühl für die Aktie.

Ich habe jetzt erst einmal eine erste Position gekauft, und dann noch Luft für eine Verbilligung gelassen

Antwort auf Beitrag Nr.: 40.931.818 von mastap am 26.01.11 21:27:10Die Frage ist, wie weit die grossen Indices,die ja in den letzten Monaten recht gut gelaufen sind,in der nächsten Zeit korrigieren werden. Ein derartige Korrektur wird auch auf den Kurs von Fred.Olsen nicht ohne Einfluss bleiben.Ich habe mir bislang noch nicht überlegt,zu welchen Kursen ich ggf. zurückkaufen würde, das müsste ich noch einmal tun. Entscheidend für die Kursentwicklung in diesem Jahr dürfte auch sein,wie hoch die Dividende ausfallen wird,das werden wir April/Mai erfahren.Im letzten Jahr wurde die Dividende ja bekanntlich überraschend gekürzt - besser gesagt,der Bonus entfiel.Sollte es diesmal wieder eine Bonuszahlung geben,wäre dies bestimmt kursmässig positiv.

Dividende von 10 + 10 Bonus NOK vorgeschlagen... Das gibt eine nette Dividendenrendite. Und wenn der Euro gegenüber der Krone fällt, so steht man auch gut da.

Ich bin heute eingestiegen.

Ich bin heute eingestiegen.

Antwort auf Beitrag Nr.: 41.057.767 von delidurdu am 17.02.11 13:12:43Bei der Dividende der norwegischen Aktien muss man die steuerlichen Aspekte beachten - darüber wurde im letzten Heft von Börse online berichtet.

Bei der Kursentwicklung werden wir sehen,ob die Aktie weiter konsolidieren wird,oder ob aufgrund der Dividendennachricht sich eine neue Aufwärtasbewegung einstellt.

Bei der Kursentwicklung werden wir sehen,ob die Aktie weiter konsolidieren wird,oder ob aufgrund der Dividendennachricht sich eine neue Aufwärtasbewegung einstellt.

Antwort auf Beitrag Nr.: 41.063.875 von Zeitblom am 18.02.11 10:10:48Bezgl. der Dividende bin ich überrascht, wie schnell (1 Monat nach Einreichung)und unkompliziert mir das norwegische Steueramt (bei Marine Harvest)die Quellensteuer rückerstattet hat.

auch ein Lob an die norwegische Behörde sei hier einmal erlaubt !

so ganz habe ich die nettoabrechnung noch nicht verstanden, aber ich habe den Eindruck, dass die norweg. Quest entweder komplett angerechnet wurde oder eben erstattet. Das wirderspricht aber den publizierten Artikeln:

15% der Quest wurden angerechnet

10% habe ich zurückbekommen aus Norwegen

Das macht die Divende dann wirklich attraktiv.

Hat jemand andere Erfahrungen?

auch ein Lob an die norwegische Behörde sei hier einmal erlaubt !

so ganz habe ich die nettoabrechnung noch nicht verstanden, aber ich habe den Eindruck, dass die norweg. Quest entweder komplett angerechnet wurde oder eben erstattet. Das wirderspricht aber den publizierten Artikeln:

15% der Quest wurden angerechnet

10% habe ich zurückbekommen aus Norwegen

Das macht die Divende dann wirklich attraktiv.

Hat jemand andere Erfahrungen?

Antwort auf Beitrag Nr.: 41.110.915 von mastap am 26.02.11 10:19:46Mich würde interessieren,wie es mit den Gebühren Deiner Depotbank im Falle der Quellensteuerrückerstattung aus Norwegen ausgesehen hat.Ich als Kleinanleger habe meistens auf einen Antrag auf Rückerstattung der ausländischen Quellensteuer verzichtet, weil die Gebühren meiner Depotbank für die Ausstellung der notwendigen Bescheinigungen für den ausländischen Fiskus bzw. für die Bearbeitung und Weiterleitung eines solchen Antrages einen Versuch meinerseits,Quellensteuer erstattet zu bekommen,uninteressant machten. Die theoretisch mögliche Quellensteuererstattung ist für Kleinanleger ein wirkliches Problem.Nun könnte man dies Problem natürlich dadurch umgehen,dass man kurz vor dem dem Ex-Tag verkauft und die Aktie nach Ex-Tag mit Dividendenabschlag zurückkauft.Aber hierbei fallen natürlich Verkaufs- und (Wieder)kaufsgebühren an, die den Ertrag auch deutlich mindern.Für Kleinanleger,die wegen der notwendigen Streuung ihrer Geldanlage von jedem Wert in ihrem Depot nur kleinere Positionen halten,ist dies auch keine Lösung.Für Kleinanleger ist der Kauf ausländischer Aktien deswegen eigentlich nur unproblematisch bei solchen Aktien,deren Gesellschaften in Ländern ohne Quellensteuerabzug (wie Grossbritannien) oder in Ländern mit einem Abzug von maximal 15 % (wie in den Niederlanden) ihren Sitz haben,da 15 % voll angerechnet werden. Berüchtigt ist die Rückerstattungspraxis übrigens in Italien,wo es 5-10 Jahre dauern kann,bis man die Quellensteuer erstattet bekommt.

Antwort auf Beitrag Nr.: 41.115.856 von Zeitblom am 28.02.11 09:46:41also ich habe meine nette Dame vom Finanzamt gebeten, mir einer Residentenbescheinigung auszustellen, und habe diese (mit dem Antrag)einfach die Kopien der Dividenden per Post nach Norwegen geschickt, das hat gereicht.

Gebühren meiner Bank sind nicht angefallen.

Hört sich irgendwie "zu" einfach an, aber so war es wirklich

Gebühren meiner Bank sind nicht angefallen.

Hört sich irgendwie "zu" einfach an, aber so war es wirklich

Die Probleme mit der norwegischen Quellensteuer wurden im vorletzten Börse-online-Heft beschrieben. Kurz gefasst sind es folgende:

Es gibt ein Doppelbesteuerungsabkommen zwischen Deutschland und Norwegen,danach werden 25 % Quellensteuer in N abgezogen,davon können 15 % bei der Abgeltungssteuer verrechnet werden,weitere 10 % kann sich der Anleger vom norwegischen Fiskus zurückholen,wie es auch mastap getan hat.Manche deutschen Kleinanleger verzichten aber darauf,sich diese 10 % zurückzuholen,da sie nur wenige hundert Euro Dividende bekommen (und die 10 % nur 30 oder 40 Euro betragen) und sie sich für diesen Betrag die Mühe nicht machen wollen.

Nun hat aber das deutsche Bundesamt für Finanzen im norwegischen Steuerrecht eine Bestimmung entdeckt,nach der der norwegische Fiskus dem deutschen Aktionär auch mehr als 10 % erstatten könnte.Daraufhin hat das Bundesamt den Depotbanken verboten,die 15 % norwegische Quellensteuer beim Abzug der Abgeltungssteuer auf die Dividende zu verrechnen,da die deutschen Depotbanken nicht wissen könnten,wieviel norwegische Quellensteuer dem deutschen Anleger zurückerstattet würde. Manche deutschen Anleger haben in 2010 erlebt,dass ihnen bei der Gutschrift der norwegischen Dividende die Quellensteuer erst verrechnet wurde - wenig später wurde die Buchung storniert und die Dividende ohne Berücksichtigung der Quellensteuer,aber nach Abzug der deutschen Abgeltungssteuer zzgl. Solizuschlag gutgeschrieben.Das hatte zur Folge,dass dem Anleger netto von der Bruttodividende nur weniger als 50 % gutgeschrieben bekam.

Diesem Misstand kann der deutsche Besitzer norwegischer Aktien nur dadurch entkommen,dass er nach Erhalt einer Dividende unbedingt die Rückerstattung der 10 % norwegischen Quellensteuer beim norwegischen Fiskus beantragt und nach Erhalt somit einen Beleg über die Rückerstattung in Besitz hat. Danach muss er unbedingt in seiner Einkommensteuererklärung die norwegischen Dividendenzahlung erklären und den Beleg über die Rückerstattung beifügen. Damit können dann auch die anderen 15 % norwegischer Quellensteuer bei der Berechnung der deutschen Einkommensteuer berücksichtigt werden.

Das macht die Sache für den Anleger natürlich sehr kompliziert.

Es gibt ein Doppelbesteuerungsabkommen zwischen Deutschland und Norwegen,danach werden 25 % Quellensteuer in N abgezogen,davon können 15 % bei der Abgeltungssteuer verrechnet werden,weitere 10 % kann sich der Anleger vom norwegischen Fiskus zurückholen,wie es auch mastap getan hat.Manche deutschen Kleinanleger verzichten aber darauf,sich diese 10 % zurückzuholen,da sie nur wenige hundert Euro Dividende bekommen (und die 10 % nur 30 oder 40 Euro betragen) und sie sich für diesen Betrag die Mühe nicht machen wollen.

Nun hat aber das deutsche Bundesamt für Finanzen im norwegischen Steuerrecht eine Bestimmung entdeckt,nach der der norwegische Fiskus dem deutschen Aktionär auch mehr als 10 % erstatten könnte.Daraufhin hat das Bundesamt den Depotbanken verboten,die 15 % norwegische Quellensteuer beim Abzug der Abgeltungssteuer auf die Dividende zu verrechnen,da die deutschen Depotbanken nicht wissen könnten,wieviel norwegische Quellensteuer dem deutschen Anleger zurückerstattet würde. Manche deutschen Anleger haben in 2010 erlebt,dass ihnen bei der Gutschrift der norwegischen Dividende die Quellensteuer erst verrechnet wurde - wenig später wurde die Buchung storniert und die Dividende ohne Berücksichtigung der Quellensteuer,aber nach Abzug der deutschen Abgeltungssteuer zzgl. Solizuschlag gutgeschrieben.Das hatte zur Folge,dass dem Anleger netto von der Bruttodividende nur weniger als 50 % gutgeschrieben bekam.

Diesem Misstand kann der deutsche Besitzer norwegischer Aktien nur dadurch entkommen,dass er nach Erhalt einer Dividende unbedingt die Rückerstattung der 10 % norwegischen Quellensteuer beim norwegischen Fiskus beantragt und nach Erhalt somit einen Beleg über die Rückerstattung in Besitz hat. Danach muss er unbedingt in seiner Einkommensteuererklärung die norwegischen Dividendenzahlung erklären und den Beleg über die Rückerstattung beifügen. Damit können dann auch die anderen 15 % norwegischer Quellensteuer bei der Berechnung der deutschen Einkommensteuer berücksichtigt werden.

Das macht die Sache für den Anleger natürlich sehr kompliziert.

Antwort auf Beitrag Nr.: 41.127.851 von mastap am 01.03.11 18:19:33Hallo mastap,

wo hast du den einen Antrag her? Sonst hört man überall, dass es dafür kein Formular gibt.

wo hast du den einen Antrag her? Sonst hört man überall, dass es dafür kein Formular gibt.

Antwort auf Beitrag Nr.: 41.322.913 von Ziethen3 am 05.04.11 18:38:07sorry, habe Deine mail erst jetzt gelesen:

Beim FA eine Residentenbescheinigung angefordert, und dann ganz formlos einen brief mit der besccheinigung, den Dividendengutschriften und einer Bitte um Rückerstattung nach Norwegen geschickt.

Das wars schon.

folgekontakt ging auch über E mail

Beim FA eine Residentenbescheinigung angefordert, und dann ganz formlos einen brief mit der besccheinigung, den Dividendengutschriften und einer Bitte um Rückerstattung nach Norwegen geschickt.

Das wars schon.

folgekontakt ging auch über E mail

Das Verfahren der Steuererstattung ist ja wirklich super nervig.

Aber mal zurück zur Aktie: aufmerksam geworden auf den Titel bin ich dadurch, dass das Papier im DJE Dividenden & Substanz Fonds liegt (ist in den top 10 holdings gelistet).

Ein 2011er KGV von unter 7 und eine Dividendenrendite von fast 10% - das klingt irgendwie fast zu schön um wahr zu sein. Wo kommt diese niedrige Bewertung her? Das kann ja nicht nur daran liegen, dass den Norwegern langsam das Öl ausgeht, oder? Statoil läuft ja offenbar nicht so gut, aber Olsen ist ja keine Fördergesellschaft, wenn ich das richtig auf dem Schirm habe, sondern eher Dienstleister (Offshore Drilling and Engineering & Fabrication).

Aber mal zurück zur Aktie: aufmerksam geworden auf den Titel bin ich dadurch, dass das Papier im DJE Dividenden & Substanz Fonds liegt (ist in den top 10 holdings gelistet).

Ein 2011er KGV von unter 7 und eine Dividendenrendite von fast 10% - das klingt irgendwie fast zu schön um wahr zu sein. Wo kommt diese niedrige Bewertung her? Das kann ja nicht nur daran liegen, dass den Norwegern langsam das Öl ausgeht, oder? Statoil läuft ja offenbar nicht so gut, aber Olsen ist ja keine Fördergesellschaft, wenn ich das richtig auf dem Schirm habe, sondern eher Dienstleister (Offshore Drilling and Engineering & Fabrication).

Antwort auf Beitrag Nr.: 41.397.406 von cash_is_king am 20.04.11 19:17:23Was den genannten Fond anbelangt - ich besitze ihn auch - mit der Erstattung der Quellensteuer hat man zum Glück keine Probleme,da dies wohl der Fond erledigt.

Zur Aktie: ich hatte seinerzeit bei knapp 33 Euro erst einmal meinen Gewinn mitgenommen,beobachte die Aktie allerdings weiter. Im Mai ist ex-Tag und der Kurs könnte wegen des Dividendenabschlags weiter nachgeben.Es ist möglich,dass man die Aktie in den Sommermonaten über den Dividendenabschlag hinaus billiger als heute bekommen wird. Sicher ist dies natürlich nicht.

Zur Aktie: ich hatte seinerzeit bei knapp 33 Euro erst einmal meinen Gewinn mitgenommen,beobachte die Aktie allerdings weiter. Im Mai ist ex-Tag und der Kurs könnte wegen des Dividendenabschlags weiter nachgeben.Es ist möglich,dass man die Aktie in den Sommermonaten über den Dividendenabschlag hinaus billiger als heute bekommen wird. Sicher ist dies natürlich nicht.

Notice of Annual General Meeting

The Annual General Meeting in Fred. Olsen Energy ASA will be held on Tuesday 24th May 2011 at 14.00 pm. in the Company’s offices at Fred.Olsens gate. 2, Oslo.

Agenda:

1. Opening of the Annual General Meeting by the Chairman of the Board

2. Election of Chairman for the meeting and one shareholder to sign the minutes together with the Chairman and approval of the Notice

of the Meeting and the Agenda

3. Directors’ Report and the annual accounts for 2010 for Fred. Olsen Energy ASA parent company and consolidated, hereunder the Board’s proposal on dividend

It is suggested that an ordinary dividend of NOK 10 per share and an extraordinary dividend of NOK 10 per share is distributed to the shareholders of the Company as of the date of the Annual General Meeting. Subject to the Annual General Meeting resolving the proposed distribution of dividend, the Company’s shares will be traded ex. dividend from and including 25th May 2011, and it is expected that the payment date of dividend will be 15th of July 2011.

4. Authorization for the Board of Directors to increase the share capital of the Company

The current authority with the Board to increase the share capital by 13,400,000 shares will expire at this year’s Annual General Meeting. The Board proposes to the Annual General Meeting that a new authorization to increase the share capital is given to the Board. The Company may need additional equity in order to strengthen its business within the offshore segment. At the Annual General Meeting on 26th May 2010 the Board was authorized to increase the share capital by up to NOK 134,000,000 by issuing up to 6,700,000 new shares, each with a nominal amount of NOK 20. Furthermore, the Board was authorized to raise loans up to NOK 2,500,000,000 with the right to subscribe for new shares,

with the corresponding authority to increase the share capital by up to NOK 134,000,000 by issuing up to 6,700,000 new shares, each with a nominal value of NOK 20. The current authorization has not been utilized.

The Board proposes to the Annual General Meeting to pass resolutions on the following authorities:

1. Increase of the share capital by issuing new shares

a) The Board is authorized to increase the share capital by up to NOK 134,000,000 divided at 6,700,000 shares, each share with a nominal value of NOK 20.

b) Issue price and other subion terms to be decided by the Board.

c) The authority comprises share capital increases against other assets than cash, including decision on merger, and/or acquisition of other companies.

d) The authority will expire at the next Annual General Meeting.

e) The shareholders’ pre-emption rights may be waived, in whole or partly.

f ) Following any changes in the Company’s share capital or number of shares as a consequence of share split, bonus issue etc., the authorization shall be deemed adjusted accordingly.

g) § 4 of the Company’s Articles of Association to be adjusted in connection and in accordance with the share capital increase.

2. Increase of the share capital by raising loans with the right to subscribe for new shares

a) The Board is authorized to raise loans up to NOK 2,500,000,000 with rights to subscribe for new shares.

b) The Board is authorized to increase the share capital by up to NOK 134,000,000, divided at 6,700,000 shares, each with a nominal value of NOK 20.

c) Issue price and other subion terms to be decided by the Board.

d) The authority expires at the next Annual General Meeting.

e) The shareholders’ pre-emption right may be waived, in whole or partly.

f ) Following any changes in the Company’s share capital or number of shares as a consequence of share split, bonus issue etc., the authorization shall be deemed adjusted accordingly.

g) § 4 of the Company’s Articles of Association to be adjusted in connection and in accordance with the share capital increase.

...continued on the back

5. Authorization for the Board of Directors to purchase the Company’s own shares (“Treasury shares”).

The Board of Directors proposes to the Annual General Meeting that an authorization is given to the Board to purchase own shares in the

Company. The reason for the proposal is to give the Board the financial flexibility it represents to purchase own shares limited to 10% of the share capital pursuant to Sections 9-2 onwards of the Public Limited Companies Act.

The Board’s proposal to the Annual General Meeting is as follows:

a) The Board is authorized to acquire up to 6,700,000 shares in the Company, each share with a nominal value of NOK 20.

b) The purchase price per share shall not be lower than NOK 20 and not higher than NOK 600.

c) The number of own shares shall not at any time exceed 10% of the total shares issued by the Company.

d) The Board is authorized to decide the form of purchase of the shares and also the form of any sale of such shares.

e) The authority expires at the next Annual General Meeting.

6. Statement by the Board of Directors on the remuneration of the senior management

The statement by the Board of Directors, in accordance with Section 6-16a of the Public Limited Companies Act, is enclosed to this notice as Appendix 1.

7. Stipulation of Board of Directors’ fees

8. Stipulation of Auditor’s fee

9. Election of Board of Directors

The Board of Directors is elected for a two-year period. Four of the present Board members are up for election; Anette S. Olsen, Cecilie B. Heuch,Agnar Gravdal and Jan Peter Valheim.

The summons and registration form are distributed to all shareholders according to the address list in the Norwegian Registry of Securities (VPS),at least 21 days before the Annual General Meeting. The annual report for 2010 will be available on www.fredolsen-energy.com, or can be sent upon request (contact svs@fredolsen.no).

Shareholders who wish to attend the Annual General Meeting must in writing advice:

Fokus Bank Verdipapirservice

Postboks 4700

7466 Trondheim

Telefax +47 85 40 78 58

within Friday 20 May 2011 at 15.00 hrs.

Oslo, 3 May 2011

The Board of Directors of Fred. Olsen Energy ASA

The Annual General Meeting in Fred. Olsen Energy ASA will be held on Tuesday 24th May 2011 at 14.00 pm. in the Company’s offices at Fred.Olsens gate. 2, Oslo.

Agenda:

1. Opening of the Annual General Meeting by the Chairman of the Board

2. Election of Chairman for the meeting and one shareholder to sign the minutes together with the Chairman and approval of the Notice

of the Meeting and the Agenda

3. Directors’ Report and the annual accounts for 2010 for Fred. Olsen Energy ASA parent company and consolidated, hereunder the Board’s proposal on dividend

It is suggested that an ordinary dividend of NOK 10 per share and an extraordinary dividend of NOK 10 per share is distributed to the shareholders of the Company as of the date of the Annual General Meeting. Subject to the Annual General Meeting resolving the proposed distribution of dividend, the Company’s shares will be traded ex. dividend from and including 25th May 2011, and it is expected that the payment date of dividend will be 15th of July 2011.

4. Authorization for the Board of Directors to increase the share capital of the Company

The current authority with the Board to increase the share capital by 13,400,000 shares will expire at this year’s Annual General Meeting. The Board proposes to the Annual General Meeting that a new authorization to increase the share capital is given to the Board. The Company may need additional equity in order to strengthen its business within the offshore segment. At the Annual General Meeting on 26th May 2010 the Board was authorized to increase the share capital by up to NOK 134,000,000 by issuing up to 6,700,000 new shares, each with a nominal amount of NOK 20. Furthermore, the Board was authorized to raise loans up to NOK 2,500,000,000 with the right to subscribe for new shares,

with the corresponding authority to increase the share capital by up to NOK 134,000,000 by issuing up to 6,700,000 new shares, each with a nominal value of NOK 20. The current authorization has not been utilized.

The Board proposes to the Annual General Meeting to pass resolutions on the following authorities:

1. Increase of the share capital by issuing new shares

a) The Board is authorized to increase the share capital by up to NOK 134,000,000 divided at 6,700,000 shares, each share with a nominal value of NOK 20.

b) Issue price and other subion terms to be decided by the Board.

c) The authority comprises share capital increases against other assets than cash, including decision on merger, and/or acquisition of other companies.

d) The authority will expire at the next Annual General Meeting.

e) The shareholders’ pre-emption rights may be waived, in whole or partly.

f ) Following any changes in the Company’s share capital or number of shares as a consequence of share split, bonus issue etc., the authorization shall be deemed adjusted accordingly.

g) § 4 of the Company’s Articles of Association to be adjusted in connection and in accordance with the share capital increase.

2. Increase of the share capital by raising loans with the right to subscribe for new shares

a) The Board is authorized to raise loans up to NOK 2,500,000,000 with rights to subscribe for new shares.

b) The Board is authorized to increase the share capital by up to NOK 134,000,000, divided at 6,700,000 shares, each with a nominal value of NOK 20.

c) Issue price and other subion terms to be decided by the Board.

d) The authority expires at the next Annual General Meeting.

e) The shareholders’ pre-emption right may be waived, in whole or partly.

f ) Following any changes in the Company’s share capital or number of shares as a consequence of share split, bonus issue etc., the authorization shall be deemed adjusted accordingly.

g) § 4 of the Company’s Articles of Association to be adjusted in connection and in accordance with the share capital increase.

...continued on the back

5. Authorization for the Board of Directors to purchase the Company’s own shares (“Treasury shares”).

The Board of Directors proposes to the Annual General Meeting that an authorization is given to the Board to purchase own shares in the

Company. The reason for the proposal is to give the Board the financial flexibility it represents to purchase own shares limited to 10% of the share capital pursuant to Sections 9-2 onwards of the Public Limited Companies Act.

The Board’s proposal to the Annual General Meeting is as follows:

a) The Board is authorized to acquire up to 6,700,000 shares in the Company, each share with a nominal value of NOK 20.

b) The purchase price per share shall not be lower than NOK 20 and not higher than NOK 600.

c) The number of own shares shall not at any time exceed 10% of the total shares issued by the Company.

d) The Board is authorized to decide the form of purchase of the shares and also the form of any sale of such shares.

e) The authority expires at the next Annual General Meeting.

6. Statement by the Board of Directors on the remuneration of the senior management

The statement by the Board of Directors, in accordance with Section 6-16a of the Public Limited Companies Act, is enclosed to this notice as Appendix 1.

7. Stipulation of Board of Directors’ fees

8. Stipulation of Auditor’s fee

9. Election of Board of Directors

The Board of Directors is elected for a two-year period. Four of the present Board members are up for election; Anette S. Olsen, Cecilie B. Heuch,Agnar Gravdal and Jan Peter Valheim.

The summons and registration form are distributed to all shareholders according to the address list in the Norwegian Registry of Securities (VPS),at least 21 days before the Annual General Meeting. The annual report for 2010 will be available on www.fredolsen-energy.com, or can be sent upon request (contact svs@fredolsen.no).

Shareholders who wish to attend the Annual General Meeting must in writing advice:

Fokus Bank Verdipapirservice

Postboks 4700

7466 Trondheim

Telefax +47 85 40 78 58

within Friday 20 May 2011 at 15.00 hrs.

Oslo, 3 May 2011

The Board of Directors of Fred. Olsen Energy ASA

Es gibt 20 NOK Dividende,das sind in Euro ca. 2,57 Euro. Bei gegenwärtigem Kurs ist das eine Dividendenrendite von ca. 9 %. Ex-Tag ist der 25. Mai,ab 25.Mai werden wir vermutlich Kurse um 26 Euro sehen.

Antwort auf Beitrag Nr.: 41.472.301 von Zeitblom am 09.05.11 12:00:24Ab heute wird die Aktie exD gehandelt. Zur Zeit gibt es Geldkurse um 26,75 Euro.

Antwort auf Beitrag Nr.: 41.552.886 von Zeitblom am 25.05.11 10:01:28Wie wir sehen,wird der Dividendenabschlag schon langsam wieder aufgeholt.

Antwort auf Beitrag Nr.: 41.565.308 von Zeitblom am 27.05.11 09:46:44Wurde die Dividende schon bezahlt? Bzw. habt Ihr sie schon erhalten?

Antwort auf Beitrag Nr.: 41.608.980 von MaxStirner01 am 06.06.11 18:33:04Nach meinen Erfahrungen aus den letzten Jahren geht die Dividende erst Mitte Juli ein - obwohl der ex-Tag im Mai liegt.

Zitat von Zeitblom: Was den genannten Fond anbelangt - ich besitze ihn auch - mit der Erstattung der Quellensteuer hat man zum Glück keine Probleme,da dies wohl der Fond erledigt.

Zur Aktie: ich hatte seinerzeit bei knapp 33 Euro erst einmal meinen Gewinn mitgenommen,beobachte die Aktie allerdings weiter. Im Mai ist ex-Tag und der Kurs könnte wegen des Dividendenabschlags weiter nachgeben.Es ist möglich,dass man die Aktie in den Sommermonaten über den Dividendenabschlag hinaus billiger als heute bekommen wird. Sicher ist dies natürlich nicht.

Sehr richtig. Bin heute bei 23,8 mit einer ersten kleinen Position eingestiegen. In einem so engem Markt sind schon einmal heftige Kurssprünge nach unten möglich. Heute bzw. die letzten Tage war es wohl der sinkende Ölpreis und die Griechenland/Euro-Krise, die einen Schlag nach unten ausgelöst haben.

Antwort auf Beitrag Nr.: 41.654.489 von DJHLS am 16.06.11 10:51:16Ich habe mich eben auch mit einem Drittel meiner geplanten neuen Position engagiert.Mit etwas Glück werden wir noch um die 22 Euro dazukaufen können.

Sorry Jungs,

aber ich sehe hier noch keinen Grund warum die Aktie nicht bis 20 Euro durchrasseln sollte! Der Abwertstrend ist voll Intakt und ohne News sollte es auch so weitergehen. Ich persönlich halte sogar einen Kurs von 19,50 € für möglich. Ich warte mit der ersten Position auf jedenfall noch bis 21,- Euro.

aber ich sehe hier noch keinen Grund warum die Aktie nicht bis 20 Euro durchrasseln sollte! Der Abwertstrend ist voll Intakt und ohne News sollte es auch so weitergehen. Ich persönlich halte sogar einen Kurs von 19,50 € für möglich. Ich warte mit der ersten Position auf jedenfall noch bis 21,- Euro.

Antwort auf Beitrag Nr.: 41.660.962 von BFC2007 am 17.06.11 11:19:15ich sehe hier noch keinen Grund warum die Aktie nicht bis 20 Euro durchrasseln sollte!

Das ist gut möglich. Vor ziemlich genau einem Jahr (in der 26. und 29. Kalenderwoche) war es so.Damals sackte der Kurs in einer Kalenderwoche von ca. 23 auf ca.19 Euro ab und stieg in der gleichen Woche wieder auf etwa 22/23 Euro zurück.Ich hatte damals den Tiefstkurs nicht erwischt und mich nochmals bei etwa 22 Euro engagiert.Ob es in diesem Jahr wieder so kommt - wer weiss es..

Ich ziehe es daher vor,in drei Tranchen zu kaufen - wenn's denn noch weiter runtergehen sollte.

Das ist gut möglich. Vor ziemlich genau einem Jahr (in der 26. und 29. Kalenderwoche) war es so.Damals sackte der Kurs in einer Kalenderwoche von ca. 23 auf ca.19 Euro ab und stieg in der gleichen Woche wieder auf etwa 22/23 Euro zurück.Ich hatte damals den Tiefstkurs nicht erwischt und mich nochmals bei etwa 22 Euro engagiert.Ob es in diesem Jahr wieder so kommt - wer weiss es..

Ich ziehe es daher vor,in drei Tranchen zu kaufen - wenn's denn noch weiter runtergehen sollte.

Zitat von BFC2007: Sorry Jungs,

aber ich sehe hier noch keinen Grund warum die Aktie nicht bis 20 Euro durchrasseln sollte! Der Abwertstrend ist voll Intakt und ohne News sollte es auch so weitergehen. Ich persönlich halte sogar einen Kurs von 19,50 € für möglich. Ich warte mit der ersten Position auf jedenfall noch bis 21,- Euro.

Da sehe ich einen erheblichen Grund und der hört auf den schönen namen "Dividendenrendite". Bei weiter sinkenden Kurse löst die Kennzahl automatisch stärkere Käufe aus.

Der gegenwärtige Abwärtstrend ist m. E. sehr stark der Abhängigkeit zum Ölpreis geschuldet, obwohl Driller an sich weniger abhängig sein müßten als Ölfoörderer.

Antwort auf Beitrag Nr.: 41.661.458 von DJHLS am 17.06.11 12:21:04Wir hatten diesmal eine Dividende einschl. Bonus von ca. 2,57 Euro, das ist auf der Basis des gegenwärtigen Kurses eine Rendite von 10,7 %. Sollten wir Kurse um 20 Euro erreichen,wären es 12,9 % Dividendenrendite - unter der Voraussetzung,dass in 2012 genausoviel wie im gegenwärtigen Jahr ausgeschüttet würden. Man sollte aber dazu sagen,dass es nicht immer sinnvoll ist,die Dividendenzahlung abzuwarten. Ich habe in diesem Jahr bei fast 33 Euro verkauft - und das war einige Wochen vor dem ex-Tag.Wer die Dividende mitgenommen hat, konnte anschliessend nur noch um die 27 Euro für die Aktie bekommen.

Ich habe mir Fred Olsen nochmal genauer angeschaut und meine Meinung zu der Aktie geändert.

Die Flotte ist uralt. Die Rigs sind Baujahr 70er und 80er Jahre, d. h. es wird wohl extrem schwer, dafür neue Anschlußverträge zu bekommen. Offenbar investiert die Firma auch nicht in die Flotte.

Die Flotte ist uralt. Die Rigs sind Baujahr 70er und 80er Jahre, d. h. es wird wohl extrem schwer, dafür neue Anschlußverträge zu bekommen. Offenbar investiert die Firma auch nicht in die Flotte.

aktuell wird in der "Familie" eher in den Renew.Bereich investiert....

finde aus Diversifik. Punkten auch die Bonheur interessanter

http://www.bonheur.net

finde aus Diversifik. Punkten auch die Bonheur interessanter

http://www.bonheur.net

Antwort auf Beitrag Nr.: 41.704.510 von GustavOemark am 27.06.11 13:47:24Der Kursverlauf in den letzten 12 Monaten scheint mir vergleichsweise ähnlich zu sein.

Die Muttergesellschaft Bonheur ASA hält, so glaube ich mich zu erinnern, ca. 51 % von Fred Olsen Energy.Erinnerst Du die aktuelle Dividendenrendite?

Die Muttergesellschaft Bonheur ASA hält, so glaube ich mich zu erinnern, ca. 51 % von Fred Olsen Energy.Erinnerst Du die aktuelle Dividendenrendite?

Antwort auf Beitrag Nr.: 41.704.270 von DJHLS am 27.06.11 13:00:50Stimmt, laut eigener Homepage ist die Flotte uralt. Weiß jemand, wie es bei der Konkurrenz aussieht?

Viel bsser bzw. jünger. Seadrill und Atwood Oceanics haben die jüngsten Flotten. Transocean und Noble haben zwar auch viele alte Rigs aber eben auch einen signifikanten Anteil an neuen, modernen Rigs.

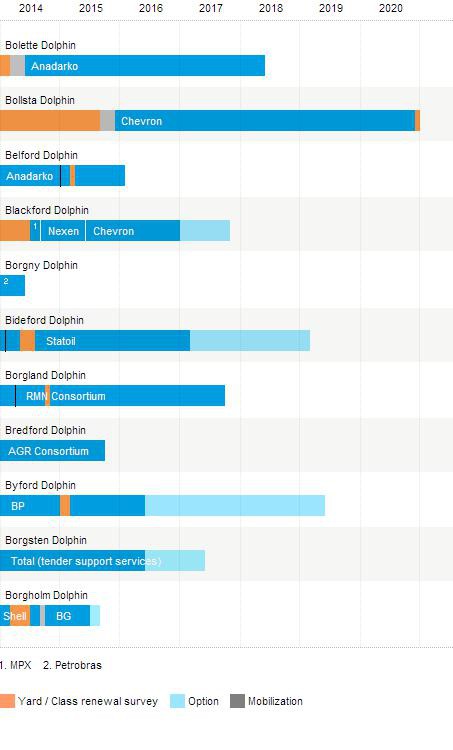

Das erschreckende bei Fred. Olsen ist ja, dass offenbar auch nur ein einziger Neubau in der pipeline ist. Deswegen bekommen die auch selbst vor der norwegischen Küste Schwierigkeiten mit Anschlußaufträgen, selbst wenn sie die Erkundungsbohrungen gemacht haben - so hat BP gerade im Scarv Filed den Vertrag für den Borgland Dolphin (1977) auslaufen lassen und dafür eine Rig von Transocean (Polar Pioneer 1985) engagiert.

Immerhin hat Borgland Dolphin lt. Homepage eine Anschlußbeschäftigung bekommen. Ich fürchte aber, dass die erzielbaren dayrates dabei kräftig sinken.

Das erschreckende bei Fred. Olsen ist ja, dass offenbar auch nur ein einziger Neubau in der pipeline ist. Deswegen bekommen die auch selbst vor der norwegischen Küste Schwierigkeiten mit Anschlußaufträgen, selbst wenn sie die Erkundungsbohrungen gemacht haben - so hat BP gerade im Scarv Filed den Vertrag für den Borgland Dolphin (1977) auslaufen lassen und dafür eine Rig von Transocean (Polar Pioneer 1985) engagiert.

Immerhin hat Borgland Dolphin lt. Homepage eine Anschlußbeschäftigung bekommen. Ich fürchte aber, dass die erzielbaren dayrates dabei kräftig sinken.

Mich wundert, daß niemand mal eine Auge auf diejenigen wirft, die diese Rigs herstellen. Marktführer ist Keppel Corporation.

Zitat von Ulf-Imat: Mich wundert, daß niemand mal eine Auge auf diejenigen wirft, die diese Rigs herstellen. Marktführer ist Keppel Corporation.

Für die habe ich mich durchaus schon interessiert. Aber über die Comdirect kommt man nicht direkt an die Börse Singapur.

Außerdem baut Keppel ja auch noch Frachtschiffe und Tanker und da dürfte das Auftragsvolumen einbrechen.

Hinzu kommt die Konkurrenz durch chinesische und südkoreanische Werften.

Zitat von Ulf-Imat: Mich wundert, daß niemand mal eine Auge auf diejenigen wirft, die diese Rigs herstellen. Marktführer ist Keppel Corporation.

Entschuldige! Keppel baut in der Tat entgegen meinem vorigen Beitrag keine Frachtschiffe und Tanker. Das ist Sempcorp., die Holding der ebenfalls in Singapur beheimateten Jurong Shipyard.

Daran sieht aman aber schon, dass auch auf Werftseite der Konkurrenzkampf hoch ist: Jurong hätte ich für den Marktführer gehalten.

Aber beide müssen mit den hohen Löhnen im Stadtstaat Singapur gegen die südkoreanische Konkurrenz (Samsung Heavy Industries) und die chinesische (Dalian Shipbuilding, Yantai Raffles, Cosco Nantong Shipyard) ankämpfen.

Bei den hohen Grundkosten der Werften sollten die Driller in der Lage sein, die Preise gut zu drücken.

Antwort auf Beitrag Nr.: 41.719.203 von DJHLS am 29.06.11 19:45:32Du sagtest kürzlich, Du hättest Deine Meinung zu Fred.Olsen Energy geändert. Hast Du auch Deine neulich erworbene Position wieder gegeben - oder hältst Du weiter?

Im Augenblick sieht es auch nicht so aus,als sollte Fred Olsen auf 20 Euro durchsacken.

Im Augenblick sieht es auch nicht so aus,als sollte Fred Olsen auf 20 Euro durchsacken.

Mit kleinem Verlust verkauft und in Seadrill gesteckt.

Sieht aus Sicht des heutigen Tages und Kurses bei Fred Olsen nach einem Fehler aus, aber ich halte die derzeitige Erholung bei Fred Olsen für nicht nachhaltig.

Die alten Rigs sind m. E. nicht konkurrenzfähig bzw. werden nur noch über Preisnachlässe neue Aufträge bekommen.

Sieht aus Sicht des heutigen Tages und Kurses bei Fred Olsen nach einem Fehler aus, aber ich halte die derzeitige Erholung bei Fred Olsen für nicht nachhaltig.

Die alten Rigs sind m. E. nicht konkurrenzfähig bzw. werden nur noch über Preisnachlässe neue Aufträge bekommen.

Antwort auf Beitrag Nr.: 41.726.729 von DJHLS am 30.06.11 23:46:28Der Kursanstieg der letzten Tage auf heute früh 25,01 Euro ist zunächst nur eine Reaktion auf den bisherigen Abwärtstrend der letzten sechs Monate. Dieser Abwärtstrend wäre erst bei ca 29 Euro nach oben durchbrochen. Ich werde aber trotzdem weiter halten - allerdings nicht zukaufen - weil ich denke,die letzte Dividendenrendite von 9-10 % könnte durchaus potentielle Käufer beeindrucken, und, solange die gegenwärtige Stimmung an den Börsen anhält, den Kurs noch weiter nach oben treiben.

Maersk hat gerade zwei neue ultra deepwater drillships in Auftrag gegeben und dafür 1,3 Mrd. investiert. Wo sind solche News von Fred?

Seit meinem Neueinstieg bei Fred.Olsen ist der Börsenkurs um ca. 11 % gestiegen.Hoffen wir mal,dass es weiter aufwärts geht.

Antwort auf Beitrag Nr.: 41.811.480 von Zeitblom am 19.07.11 18:33:34FRED. OLSEN ENERGY ASA (FOE) REPORTS AN OPERATING PROFIT BEFORE DEPRECIATION (EBITDA) OF 929 MILLION FOR THE

.

.

2ndQUARTER 2011 AND 1,692 MILLION FOR THE FIRST HALF YEAR 2011

HIGHLIGHTS FOR THE 2ndQUARTER 2011

· Revenues were 1,629 million

· EBITDA was 929 million

· Operating profit (EBIT) was 633 million

· Profit before tax was 579 million

· Earnings per share were 8.6

· New six-well drilling contract for Bredford Dolphin

Der Kurs an den deutschen Börsen liegt heute bei 27,20/27,26G und 27,47/27,52 B.

Ich halte meine kürzlich erworbene Position nach wie vor.

.

.

2ndQUARTER 2011 AND 1,692 MILLION FOR THE FIRST HALF YEAR 2011

HIGHLIGHTS FOR THE 2ndQUARTER 2011

· Revenues were 1,629 million

· EBITDA was 929 million

· Operating profit (EBIT) was 633 million

· Profit before tax was 579 million

· Earnings per share were 8.6

· New six-well drilling contract for Bredford Dolphin

Der Kurs an den deutschen Börsen liegt heute bei 27,20/27,26G und 27,47/27,52 B.

Ich halte meine kürzlich erworbene Position nach wie vor.

Nachtrag: alle Zahlenangaben von Fred.Olsen in NOK - Kurse an den dt.Börsen in Euro.

Antwort auf Beitrag Nr.: 41.753.114 von DJHLS am 07.07.11 00:24:50Hallo,

immerhin kommt mitte/ende 2013 ein neues Drillship hinzu gebaut von der Hyundai Werft.

immerhin kommt mitte/ende 2013 ein neues Drillship hinzu gebaut von der Hyundai Werft.

Der seit April 2011 bestehende kurzfristige Abwärtstrend dürfte inzwischen gebrochen sein, der seit Anfang 2011 bestehende Abwärtstrend allerdings wohl noch nicht. Die Frage ist, warum es wieder aufwärts geht? Möglicherweise ist der Grund der,dass die älteren Drillships von vielen Anlegern nicht so negativ gesehen werden,wie von DJHLS. Immerhin dürften sie richtig Geld verdienen,sofern es dafür noch Aufträge gibt,da sie wohl inzwischen vollständig abgeschrieben sind.

Im Grunde mag ich die Fred Olsen Strategie: Ordentlich Geld verdienen und dieses auch an die Besitzer per fetter Divi ausschuetten. Wer jedes Jahr 10% Divi bekommt, braucht nicht unbedingt Kursgewinne durch tolles Wachstum.

Antwort auf Beitrag Nr.: 41.830.291 von neuflostein am 22.07.11 13:48:57Ja,richtig. Wobei es in diesem Jahr wohl richtiger war, vor der Dividendenzahlung zu geben und nach dem Ex-Tag darauf zu warten,dass die Kurse wie im Jahr zuvor wieder deutlich nachgaben, um dann zurückzukaufen.Warten wir mal drauf,ob diese Strategie auch im nächsten Jahr klappt. Bislang sieht's ja ganz gut aus,ich habe bei Kursen zwischen 23 und 24 Euro gekauft und inzwischen steht der Kurs wieder bei ca. 27,50.

Wann schüttet Fred Olsen denn alljährlich die Dividende aus?

Grüße

BUK

Grüße

BUK

Antwort auf Beitrag Nr.: 41.938.293 von BUK am 11.08.11 16:20:45Bisher immer Mitte Mai.

Danke für die Antwort.

Grüße

Grüße

Ich hab bei Fred.Olsen noch einmal nachgelegt.

Bin jetzt auch mal mit einer ersten Position rein... Mal sehen wohin die Reise noch geht.

Antwort auf Beitrag Nr.: 42.128.269 von BUK am 23.09.11 16:15:36Zur gleichen Zeit wie jetzt standen Fred.Olsen-Akien in 2010 kursmässig auch etwa da, wo sie jetzt stehen.Im 1. Qu. 2011 waren sie dann auf über 30 Euro gestiegen.Ich denke,das sollte in 2012 auch wieder geschehen.Dann ist die Zeit,zu geben - nach Verkündigung der Dividendenhöhe,aber vor dem ex-Tag.

Ja, so könnte es laufen, vorausgesetzt die Dividende wird nicht gekürzt, da wohl die 'Schiffe' schon sehr alt sind und Neuinvestitionen über kurz oder lang dringend notwendig.

be.

be.

Zitat von dr.wssk: Ja, so könnte es laufen, vorausgesetzt die Dividende wird nicht gekürzt, da wohl die 'Schiffe' schon sehr alt sind und Neuinvestitionen über kurz oder lang dringend notwendig.

be.

So ist es leider. Der Contract Overview auf der corporate homepage ist einer der schlechtesten, die ich je gesehen habe: z. B. der neue Vertrag für den Borgsten Dolphin erscheint gar nicht; irreführender Weise wird der contract Status von 2009 noch mitgeschleppt, für 2013 ff. gibt es aber kaum order backlog.

Die meisten Semisubmersibles sind 2nd Generation, d. h. nur für vergleichsweise flache Gewässer geeignet. Neu explorierte Felder sind aber in der Regel in tieferen Gewässern.

Die property, plant & equipment, im wesentlichen also die alten Rigs stehen aber noch mit 9,88 mio NOK in der Bilanz und sind damit knapp 70% der total assets. Da kann man sich leicht vorstellen, in welchem umfang demnächst Abschreibungen die Bilanz belasten werden.

Und deshalb war es mir unverständlich, weshalb im letzten Jahr 20 NOK Dividende ausgeschüttet wurden. Es heißt wachsam zu sein und sich nicht von der Dividende blenden zu lassen. Mal sehen, was die baldigen Q3-Zahlen bringen.

be.

be.

Nachtrag. Aber ist schön zu hören, dass ich nicht der Einzige bin, der sich mit diesem doch etwas abseits liegenden Wert beschäftigt, 'sicherer' ist gewiss Statoil ASA, aber vielleicht packen wir hier doch noch eine Kursspitze von Olsen.

be.

be.

Antwort auf Beitrag Nr.: 42.224.817 von dr.wssk am 18.10.11 11:09:08Nun ja, wenn man sich für Rig Contractors interessiert, dann stößt man eben unweigerlich auf SDRL, die in der Branche derzeit das Maß der Dinge sind.

SDRL hat nun einmal gegenüber Fred Olsen mehrere Vorteile:

- Sitz in Bermuda statt Norwegen, also kein Aufwand mit Quellensteuer

- Dividende etwa auf gleicher Höhe

- SDRL hat die deutlich jüngere und technisch bessere Flotte

- SDRL hat m. E. ein aktiveres Management, welches bisher auch sehr gut agiert hat

- SDRL ist zusätzlich an der US-Börse notiert und damit liquider

- SDRL hat aufgrund der Größe und des Wachstums Skaleneffekte

Somit stellt sich schon die Frage, weshalb man Fred Olsen kaufen sollte, wenn man auch in SDRL investieren kann.

Fred Olsen ist m. E. hinsichtlich der Verschuldung konservativer. Wenn man es irgendwie für möglich hält, dass die alten Kästen noch ein paar Jahre durchhalten und Aufträge bekommen, obwohl sie dann schon fast abgeschrieben sind, kann auch darin die Story liegen. Nur muß man eben auch sehen, dass die Nachfrage nach Rigs der 2. Generation sinkt, die erzielbaren Preise sinken ebenfalls und der Aufwand für Wartung und Nachrüstung steigt.