Morphosys: Pipelinefortschritte führen zu Neubewertungen - 500 Beiträge pro Seite (Seite 5)

eröffnet am 02.01.13 02:19:37 von

neuester Beitrag 07.08.15 11:57:24 von

neuester Beitrag 07.08.15 11:57:24 von

Beiträge: 10.510

ID: 1.178.592

ID: 1.178.592

Aufrufe heute: 4

Gesamt: 1.316.071

Gesamt: 1.316.071

Aktive User: 0

ISIN: DE0006632003 · WKN: 663200 · Symbol: MOR

66,68

EUR

0,00 %

0,00 EUR

Letzter Kurs 13:00:44 Lang & Schwarz

Neuigkeiten

| Morphosys Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.05.24 · Felix Haupt Anzeige |

30.04.24 · dpa-AFX |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 38,27 | +28,16 | |

| 8,0780 | +27,90 | |

| 10,155 | +21,04 | |

| 8,1400 | +20,41 | |

| 3,6100 | +17,51 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6700 | -26,58 | |

| 2,1300 | -34,41 | |

| 3,1600 | -38,64 | |

| 1,7000 | -49,40 | |

| 125,00 | -95,83 |

Zitat von RichyBerlin: Ich wäre sofort still!

bla bla bla von wegen.....

Die konkreten Projekte von Morphosys solltest Du ja kennen.

....

Hier aus der letzten Analyse von Edison http://www.edisoninvestmentresearch.com/research/company/mor… vom 07.02.2013 die Bewertung der Pipeline:

![]()

(Edison-Stand) 07.02.

Interessanterweise bewertet Edison ja nur 12 der 80 Projekte, eben die Projekte über die am meisten konkretes bekannt ist.

Die restlichen 68 (!!!!) Projekte bewertet Edison pauschal mit 18,5 (!!!!) mio €.

Die Einzelbewertung der 12 Projekte kann ich nur teilweise nachvollziehen. Ein paar höher als gedacht, der Großteil aber ziemlich vorsichtig und der große Block von 68 Projekten fast mit 0.

Da dürfte also mit jedem P2-Start mindestens ein 2-stelliger Betrag dazu kommen.

Und wer dauernd Angst vor dem Kurskollaps hat: Die Partner-Projekte sind bisher meist nur um 10 bis 50 mio€ bewertet. Also 40 cent bis gut 2 Euro, falls z.B. Gantenerumab aus der Liste fliegen sollte.

Naja, nur eine Momentaufnahme und eben nicht der Wert der Ende 2013 oder gar 2014 erwartbar ist......

Zitat von eck64: Die Einzelbewertung der 12 Projekte kann ich nur teilweise nachvollziehen.

Ich kann den Bewertungsansatz eigentlich überhaupt nicht nachvollziehen.

Gantenerumab Peak Sales 1,9 Mrd. USD? Wenn der MAK wirkt, sind die Peak Sales viel zu niedrig gegriffen.

Dagegen erscheinen die Peak Sales für MOR103 in den Indikationen RA (1,3 Mrd.USD) und insbesondere MS (1,5 Mrd) USD deutlich überzogen.

BYM338 dagegen nur mit Peak Sales von gerade einmal 820 Mio. USD? Wäre dies realistisch, hätte Jimenez das Präparat niemals als Hoffnungsträger (für Novartis) bezeichnet. Risk adjustment 30 % erscheint in diesem Fall ebenfalls zu niedrig gegriffen.

CNT1959 Zulassung 2016: Wie soll das funktionieren, wo doch die Dosisfindung bis mindestens 2014 läuft?

Man könnte die Liste beliebig fortsetzen. Von den Edison-Elaboraten ist meines Erachtens wenig zu halten, wobei ich die grundsätzlichen Probleme anerkenne, die mit derartigen Schätzungen verbunden sind.

@eck64, Joschka, u.a.

Ihr hängt euch ja dermaßen ins Zeug - Respekt.

Als Mor-Investierter (ich gebe zu dass ich nicht einen Bruchteil eures Wissens über diese Firma besitze) und der Firma und diesem Thread realtiv neutral gegenüberstehender Mitleser drängt sich mir der Eindruck auf, dass Realist mit euch ein durchtriebenes Spiel spielt.

Er postet das was er postet, um aus euch so viel Infos wie nur möglich rauszukitzeln. Wahrscheinlich ist er bis zur Halskrause investiert und versucht so viel wie nur irgend möglich Infos die sein Investment rechtfertigen, von euch zu bekommen.

Ich bin froh über eure Postings da sie jemanden wie mir eine gute Möglichkeit bieten, sich ein Bild machen zu können.

Aber nehmt Realist nicht wichtiger als er es ist. Schont die Nerven.

Schönes WE

Ihr hängt euch ja dermaßen ins Zeug - Respekt.

Als Mor-Investierter (ich gebe zu dass ich nicht einen Bruchteil eures Wissens über diese Firma besitze) und der Firma und diesem Thread realtiv neutral gegenüberstehender Mitleser drängt sich mir der Eindruck auf, dass Realist mit euch ein durchtriebenes Spiel spielt.

Er postet das was er postet, um aus euch so viel Infos wie nur möglich rauszukitzeln. Wahrscheinlich ist er bis zur Halskrause investiert und versucht so viel wie nur irgend möglich Infos die sein Investment rechtfertigen, von euch zu bekommen.

Ich bin froh über eure Postings da sie jemanden wie mir eine gute Möglichkeit bieten, sich ein Bild machen zu können.

Aber nehmt Realist nicht wichtiger als er es ist. Schont die Nerven.

Schönes WE

Antwort auf Beitrag Nr.: 44.715.399 von Katjuschov am 25.05.13 17:45:00Ich bin definitiv nicht in MOR investiert.

Es ist aber auch definitiv so, dass weder Ecki noch Joschka meine Bedenken widerlegen konnten. Das sollte man wenigstens zur Kenntnis nehmen.

Was macht Morphosys, gibt es auch in den nächsten 3-4 Jahren keine Umsetzung der Projekte und die Kosten bleiben auf momentanem Niveau? Dann haben sie ein reales Liquiditätsproblem.

Es ist aber auch definitiv so, dass weder Ecki noch Joschka meine Bedenken widerlegen konnten. Das sollte man wenigstens zur Kenntnis nehmen.

Was macht Morphosys, gibt es auch in den nächsten 3-4 Jahren keine Umsetzung der Projekte und die Kosten bleiben auf momentanem Niveau? Dann haben sie ein reales Liquiditätsproblem.

Antwort auf Beitrag Nr.: 44.715.489 von Realist2013 am 25.05.13 18:13:13Was macht Morphosys, gibt es auch in den nächsten 3-4 Jahren keine Umsetzung der Projekte und die Kosten bleiben auf momentanem Niveau? Dann haben sie ein reales Liquiditätsproblem.

Realistisch gesehen sind wir langfristig alle tot.

Auch dir ein schönes WE

Realistisch gesehen sind wir langfristig alle tot.

Auch dir ein schönes WE

Trading Spotlight

Zitat von Realist2013: Natürlich nimmt man eine mögliche Markteinführung in der Aktienkursentwicklung vorweg, Börsen handeln schliesslich die Zukunft ...

Oh, kommen wir etwa voran?

Zitat von Realist2013: Nur wo ist der Punkt zwischen der Hoffnung auf eine Markteinführung und der Enttäuschung, welche sich in einem Kollaps des Aktienkurses wiederspiegelt?

Der Rückgang kommt, wenn die Anleger mehrheitlich den Glauben verlieren. Das kann erdrutschartig und nachhaltig aber kaum ohne einen bedeutenden Anlass geschehen. Ansonsten eben sukzessive, je kleiner die Anzahl der Gläubigen wird, wenn verbindlich kommunizierte Zielmarken dauerhaft verfehlt und durch Schönrednerei ersetzt werden. Das kann ich aber bei MOR bislang nicht feststellen. Natürlich können sich die Dinge für MOR, wie für jedes andere Unternehmen auch ungünstig entwickeln, sodass man seine Haltung überdenken muss. Aber das ist doch ein Allgemeinrisiko an der Börse und keine Begründung für Katastrophen-Unkerei und Panikmache. Maßgeblich ist doch, ob tatsächlich Anhaltspunkte für eine solche Entwicklung zu erkennen sind.

Bei einem Single-Bagger wird das Scheitern des einzigen Hoffnungsträgers den Kollaps oder das Aus bedeuten. Dazu ist MOR aber nicht zu zählen, weil die Breite seiner Pipeline enorm ist und demgemäß genug Reserve-Hoffnungsträger auch bei einer Projekteinstellung verbleiben und weil man nicht zuletzt finanziell auf festen Füßen steht.

Natürlich ist es theoretisch möglich aber unwahrscheinlich, dass alle Projekte scheitern. Es existieren gefestigte statistische Zulassungswahrscheinlichkeiten und du kannst nicht ernsthaft abstreiten, dass diese umso verlässlicher sind, je größer die Ausgangsmenge, sprich der Projektpool ist. Die Wahrscheinlichkeit eines oder mehrerer Zulassungserfolge steigt aber nicht nur mit der Anzahl, sondern auch mit der Reifung der Projekte, denn die noch zu überwindenden Hürden werden immer weniger. Wie sehr dieser Reifeprozess im Laufe der Jahre ohne wesentliche Ausfälle vorangeschritten ist, sollte auch deiner Beobachtung nicht entgangen sein und kann hier oder auf der MOR-Homepage laufend verfolgt werden.

Das und auch die beispiellos komfortable Eigenkapitalausstattung in Verbindung mit laufenden Umsätzen aus Tagesgeschäft stellt eine sehr gute Absicherung gegen den von dir befürchteten Kollaps oder Totalverlust dar. Und genau das sind auch die Fakten, nach denen du immer fragst. Es ist Fakt, dass die bisherige Entwicklung planmäßig verläuft und damit aktuell kein Grund besteht, an einer guten Zukunft für MOR zu zweifeln. Es ist ebenso Fakt, dass MOR auf seinem Weg hin zu realen Medikamentenumsätzen heute bedeutend weiter ist, als im Jahr 2000. Alle Projekte sind in der klinischen Erprobung voran gekommen und das mit erstaunlich wenig Ausfällen. Die verbleibende Zeitstrecke bis zu einer möglichen ersten Zulassung oder einem satten Lizenzdeal hat sich gegenüber 2000 extrem verkürzt und der Erfolg rückt erstmals selbst für ungeduldigere Naturen in greifbare Nähe. Dass diese Durststrecke im Medizingeschäft sehr lang ist, ist aufgrund des vorgeschriebenen Entwicklungsprozedere ebenso Fakt und es wäre zu früh, ausstehende Markterfolge bereits jetzt als Indiz für mangelnde unternehmerische Fähigkeiten zu bewerten. Biotech-Investoren sollten das aber wissen. Dein einziges und ständiges Argument der "noch nicht bewiesenen Geschäftsfähigkeit" ist also ziemlich einäugig, weil du die bewiesene Planmäßigkeit bei der Wegbereitung künftiger Umsätze einfach komplett ausblendest bzw. nicht anerkennst.

Auf welchen Zeitpunkt willst du denn noch warten? Wenn sich das, was du als Fakten definierst erfüllt haben wird, dann werden die größten Aktiengewinne bereits eingefahren sein und du kannst dich in die Herde der Lemminge einreihen, die die Gewinne der Mutigen bezahlen werden.

Zitat von Realist2013: Im Fall Morphosys konnte hier noch keiner meine Kritikpunkte entkräften. Börse handelt nicht ewig die Zukunft sondern will irgendwann auch mal Fakten sehen.

Ich denke, ich habe jetzt genügend Gründe genannt, warum die aktuelle Börsenbewertung weit stabiler unterfüttert ist, als im Jahr 2000. Sogar so gut, dass selbst einzelne Fehlschläge, mit denen ganz sicher zu rechnen ist, kein Katastrophenszenario auslösen werden. Ein ähnlicher Absturz wie in deinem Lieblingschart ist aktuell weder fundamental zu begründen, noch durch eine blasengetriebene Marktsituation, wie wir sie damals zusätzlich hatten. Deine Warnungen, wie diese auch immer motiviert sein mögen, halte ich deshalb für unbegründet, mindestens aber für maßlos übertrieben.

Richtig, Börse will irgendwann Fakten sehen und MOR liefert diese permanent in Form seines Technologieausbaus und der planmäßigen Fortschritte seiner Eigen- und Partnerprogramme. Die Börse ist zurecht zufrieden und deshalb steigt der Kurs auf den Wert, den der Markt unter Diskontierung künftiger Erwartungen für fair hält. Es gibt momentan keinen Grund, diese Erwartungen als überzogen anzusehen. Volatilität wird es trotzdem immer geben, aber nach derzeitigem Ermessen kein Kursfiasko. Und der Tag X, der auch deine Faktenwünsche erfüllen wird ist nah genug, um immer mehr Sogwirkung zu entfalten und Altanleger bei der Stange zu halten.

Also, betätige dich meinetwegen ruhig weiterhin als Pausenclown fürs börsenlose Wochenende, wenn es dich glücklich macht. Hat ja irgendwie auch was Amüsantes und Kurzweiliges. Deswegen gleich auf die freie Meinungsäußerung los zu gehen, wäre unangemessen und irgendwie sogar noch aufwertend. Und letztlich muss es ja auch die Realisten geben, die die Erfolgsnews kaufen, denn irgendwer muss schließlich uns Risikoträgern die Taschen füllen.

Wünsche trotzdem einen schönen Fußballabend. Aber Vorsicht, einer wird verlieren.

Zitat von Kanalyst: Der Rückgang kommt, wenn die Anleger mehrheitlich den Glauben verlieren. Das kann erdrutschartig und nachhaltig aber kaum ohne einen bedeutenden Anlass geschehen. Ansonsten eben sukzessive, je kleiner die Anzahl der Gläubigen wird, wenn verbindlich kommunizierte Zielmarken dauerhaft verfehlt und durch Schönrednerei ersetzt werden. Das kann ich aber bei MOR bislang nicht feststellen.

Zitat von Kanalyst: Das und auch die beispiellos komfortable Eigenkapitalausstattung in Verbindung mit laufenden Umsätzen aus Tagesgeschäft stellt eine sehr gute Absicherung gegen den von dir befürchteten Kollaps oder Totalverlust dar. Und genau das sind auch die Fakten, nach denen du immer fragst.

MOR wäre bereits bei einer leichten Ausdehnung der aktuell negativen Geschäftslage in 3-4 Jahren nahe der Insolvent. Das ist Fakt! Da sich ein Abwärtsstrudel normalerweise verstärkt, wäre es wohl schon in 2-2,5 Jahren so weit.

Zitat von Kanalyst: Auf welchen Zeitpunkt willst du denn noch warten? Wenn sich das, was du als Fakten definierst erfüllt haben wird, dann werden die größten Aktiengewinne bereits eingefahren sein und du kannst dich in die Herde der Lemminge einreihen, die die Gewinne der Mutigen bezahlen werden.

Sorry, aber ich sehe weiterhin keine Gründe die für ein Investment in MOR sprechen. Dafür sind die Warnungen momentan erdrückend.

Pardon, in den Zitaten von eben ist die Passage mit den Terminmarktaktivitäten untergengangen. Diese sind seit letzten Herbst erdrückend stark. Dabei bewegt sich MOR nur noch im Rahmen des Gesamtmarkts!

Antwort auf Beitrag Nr.: 44.715.715 von Realist2013 am 25.05.13 19:38:11Was soll man machen bei so unrealistischem Blödsinn?

Morphosys macht nur Verluste so lange sie in eigene Pipeline investieren.

Wenn sie ihre eigenen Projekte einstellen, machen sie aus Vertragsumsätzen ca. 20 mio€ Gewinn im Jahr.

Ich hoffe niemand lässt sich von so unrealistischen Unsinnspostings über drohende Insolvenz davon abhalten, die Fakten zu prüfen und dann die Entscheidungen zu treffen.

Übrigens würden selbst 20 mio Minus im Jahr nicht nur 3 bis 4 Jahre reichen bei 180 mio€ cashbestand. Aber das ist wohl auch nicht besonders relevant, wenn man nur mit Dreck werfen will, ohne jeden Realismus.

Morphosys macht nur Verluste so lange sie in eigene Pipeline investieren.

Wenn sie ihre eigenen Projekte einstellen, machen sie aus Vertragsumsätzen ca. 20 mio€ Gewinn im Jahr.

Ich hoffe niemand lässt sich von so unrealistischen Unsinnspostings über drohende Insolvenz davon abhalten, die Fakten zu prüfen und dann die Entscheidungen zu treffen.

Übrigens würden selbst 20 mio Minus im Jahr nicht nur 3 bis 4 Jahre reichen bei 180 mio€ cashbestand. Aber das ist wohl auch nicht besonders relevant, wenn man nur mit Dreck werfen will, ohne jeden Realismus.

Antwort auf Beitrag Nr.: 44.715.715 von Realist2013 am 25.05.13 19:38:11Jede andere Antwort hätte mich gewundert. Ich hätte auch versuchen können, einem Taliban die Frauenrechte näher zu bringen.

Aber mich beschäftigt da noch ein anderes Problem:

Wenn Coca Cola morgen die Flaschen ausgehen, könnten sie in 3-4 Jahren insolvent sein, vielleicht auch schon viel eher. Das ist Fakt und die Warnungen sind unübersehbar! Seht ihr nicht die Zeichen?

Aber mich beschäftigt da noch ein anderes Problem:

Wenn Coca Cola morgen die Flaschen ausgehen, könnten sie in 3-4 Jahren insolvent sein, vielleicht auch schon viel eher. Das ist Fakt und die Warnungen sind unübersehbar! Seht ihr nicht die Zeichen?

Zitat von eck64: Was soll man machen bei so unrealistischem Blödsinn?

Morphosys macht nur Verluste so lange sie in eigene Pipeline investieren.

Wenn sie ihre eigenen Projekte einstellen, machen sie aus Vertragsumsätzen ca. 20 mio€ Gewinn im Jahr.

Ich hoffe niemand lässt sich von so unrealistischen Unsinnspostings über drohende Insolvenz davon abhalten, die Fakten zu prüfen und dann die Entscheidungen zu treffen.

Übrigens würden selbst 20 mio Minus im Jahr nicht nur 3 bis 4 Jahre reichen bei 180 mio€ cashbestand. Aber das ist wohl auch nicht besonders relevant, wenn man nur mit Dreck werfen will, ohne jeden Realismus.

Wenn du behauptest Morphosys wird in den nächsten 3-4 Jahren garantiert nicht insolvent sein, ist das schlichtweg eine Lüge!

Es bestehen bei dieser Unternehmensgrösse duruchaus Gefahren und sooo gross ist der Cashbestand nun auch nicht. Das Minus vervielfacht sich normalerweise pro Jahr. Das sind die Gesetze des Kapitalismus, WENN eine Firma in den Abwärtsstrudel gerät. Momentan ist MOR dort aber auch noch nicht drin, weshalb zumindest das wirklich kein Verkaufsgrund, sondern lediglich eine Ermahnung vor allzu leichtfertigen Entscheidungen mit dem money management ist.

Das läuft nun eh am eigentlichen Thema vorbei. Dieses lautet immer noch, wie kann man MOR derzeit bewerten und vor allem wie viele Projekte sind konkret. Selbst Novartis hat lediglich Hoffnungen. Wäre es anders, hätte man MOR schon vor Jahren übernommen.

Allen einen schönen Sonntag.

Und Unsinn spricht für sich selbst.

Und Unsinn spricht für sich selbst.

Antwort auf Beitrag Nr.: 44.716.661 von eck64 am 26.05.13 09:32:11Eine Diskussion mit der Warteschleife der Telekom hätte in etwa dieselbe Qualität.

Surrealist2013 quatsch dich anderweitig aus.

Meine Empfehlung ist ein Selbsthilfegruppe für...

Meine Empfehlung ist ein Selbsthilfegruppe für...

Zitat von eck64: Was soll man machen bei so unrealistischem Blödsinn?

Morphosys macht nur Verluste so lange sie in eigene Pipeline investieren.

Wenn sie ihre eigenen Projekte einstellen, machen sie aus Vertragsumsätzen ca. 20 mio€ Gewinn im Jahr.

Ich hoffe niemand lässt sich von so unrealistischen Unsinnspostings über drohende Insolvenz davon abhalten, die Fakten zu prüfen und dann die Entscheidungen zu treffen.

Übrigens würden selbst 20 mio Minus im Jahr nicht nur 3 bis 4 Jahre reichen bei 180 mio€ cashbestand. Aber das ist wohl auch nicht besonders relevant, wenn man nur mit Dreck werfen will, ohne jeden Realismus.

I try it again... Bitte verzeiht!

Ich antworte auch absichtlich auf Eck's Posting. JS, ich denke, Du verstehst mittlerweile ein bisschen die User, die, genervt von anderen Usern, sich genötigt sehen, ab und an Stellung zu beziehen.

So, nun zum eigentlichen Punkt:

Wenn ein Unternehmen mit dem Verkauf eines Produktes einen Überschuss von sagen wir mal 1 Mio. € macht, und durch den Einkauf von Gummibärchen im Wert von 2 Mio. € am Ende einen Verlust von 1 Mio. € erwirtschaftet, dann ergibt sich bei einem Cashbestand von 9 Mio. € eine realistische Überlebensfähigkeit von min. 9 Jahren. Danach sollte man aufpassen...

Falls man aber nach 7 Jahren immer noch nicht in der Lage ist, mit dem Verkauf des firmeneigenen Produkts min. 2,1 Mio. zu erwirtschaften, dann sollte man einfach mal darüber nachdenken, ob man zwingend für 2 Mio. € Gummibärchen benötigt... Beseitigt man diesen Kostenpunkt oder kürzt ihn z.B. um einen bestimmten Betrag, so stellt sich automatisch ein Gewinn aus der operativen Geschäftstätigkeit in Höhe der eingesparten Kosten, welche die Überschüsse aus dem Verkauf des Produkts übersteigen, ein.

Wie ein Unternehmen mit einem solchen Geschäftsmodell in einem "Abwärtsstrudel" und sich die Kosten für (nicht mehr bezogene) Gummibärchen plötzlich vervielfältigen sollten, bleibt ein betriebswirtschaftliches Rätsel, für dessen Lösung sicherlich der Nobelpreis eine angemessene Anerkennung darstellen würde...

O.k., das war's dann mal wieder.

MOR verkauft aber keine Gummibärchen sondern hat immer noch die Position eines start ups. Ihr verwechselt da etwas grundlegendes.

Antwort auf Beitrag Nr.: 44.717.467 von Milestones am 26.05.13 12:52:05Warum entschuldigst du dich, Milestone?

Ignoranz ist der schlimmste Feind der Meinungsfreiheit.

Realist, wieso verkauft MOR keine Gummibärchen?

Ignoranz ist der schlimmste Feind der Meinungsfreiheit.

Realist, wieso verkauft MOR keine Gummibärchen?

LOL

Zitat von Milestones:Zitat von Realist2013: MOR verkauft aber keine Gummibärchen sondern hat immer noch die Position eines start ups. Ihr verwechselt da etwas grundlegendes.

Nein, Gummibärchen verkaufen die nicht. Aber Du bist sogar zu dämlich zum lesen.

Vergessen: Von kognitiver Transferleistung ganz zu schweigen... Dies wird sogar von Hauptschülern erwartet, was mich zu der Annahme bewegt, dass das nicht Deiner Ausbildung entspricht.

Antwort auf Beitrag Nr.: 44.718.085 von Milestones am 26.05.13 14:45:57Fakt ist, MOR lebt bislang nur in der Hoffnung auf realisierende Projekte. Dies bestätigt so auch selbst Novartis.

Fakt ist, MOR hat vergangenes Jahr Verluste geschrieben.

Und Fakt ist auch, dass die momentane Börsenbewertung fernab jeglicher Realität in Bezug auf die Umsätze ist.

An diesen Fakten ändert auch kein Gummibärchenvergleich etwas. Oder?

Fakt ist, MOR hat vergangenes Jahr Verluste geschrieben.

Und Fakt ist auch, dass die momentane Börsenbewertung fernab jeglicher Realität in Bezug auf die Umsätze ist.

An diesen Fakten ändert auch kein Gummibärchenvergleich etwas. Oder?

Zitat von Realist2013: Fakt ist, MOR hat vergangenes Jahr Verluste geschrieben.

......

An diesen Fakten ändert auch kein Gummibärchenvergleich etwas. Oder?

Dein Verstand reicht kaum an ein Gummibärchen heran.

Vielleicht würdest du deine Fakten überprüfen, also mal dir mal die Gewinnsumme 2012 anschauen?

http://www.morphosys.de/medien-investoren/finanzprognose

Ach ne, du bist ja nicht an Fakten interessiert, sondern nur an Müll schreiben.

Leider darfst du hier bei wallstreet-online so viel Mist posten wie du willst, wegen den clicks, das mögen sie. :-(

Es dürfte doch nun mehr als offensichtlich sein, dass bei User Realist2013 selbst größte Toleranz und bester guter Wille ins Leere führen ... wer jeglichen inhaltlichen Beitrag konsequent ignoriert, Argumention mit immer wieder der gleichen Gebetsorgel "ad absurdum" führt, der verfolgt Ziele jenseits rationaler Diskussionen über Inhalte.

Mission impossible.

Mission impossible.

Antwort auf Beitrag Nr.: 44.718.767 von eck64 am 26.05.13 18:19:58Sorry ich hatte mich vertan, nicht 2012 sondern 2013 wird MOR Verluste schreiben.

Alle anderen Fakten bleiben davon unberührt, vor allem die Tatsache, dass selbst Novartis auf eine Projektumsetzung hofft, es aber nicht bestätigen kann. Ansonsten hätte man MOR wohl bereits übernommen.

Alle anderen Fakten bleiben davon unberührt, vor allem die Tatsache, dass selbst Novartis auf eine Projektumsetzung hofft, es aber nicht bestätigen kann. Ansonsten hätte man MOR wohl bereits übernommen.

Lasst doch den Spinner in Ruhe. Der hat ne eigene Agenda und will gar nicht verstehen. Wahrscheinlich hat er ne Menge Geld mit der Aktie verloren in der Zeit um 2000.

Antwort auf Beitrag Nr.: 44.718.781 von Meganonn am 26.05.13 18:24:56Falsche Ansage!

Ich sehe mich bzgl. MOR als kritischen Marktteilnehmer. Eine Diskussion lebt schliesslich auch von beiden Seiten.

Meine kritischen Einwürfe konnte bislang noch keiner entkräften, weshalb sie wohl nicht so sehr abseits der Realität angesiedelt sein sollten. Oder?

Ich sehe mich bzgl. MOR als kritischen Marktteilnehmer. Eine Diskussion lebt schliesslich auch von beiden Seiten.

Meine kritischen Einwürfe konnte bislang noch keiner entkräften, weshalb sie wohl nicht so sehr abseits der Realität angesiedelt sein sollten. Oder?

*gääääääähn*

Antwort auf Beitrag Nr.: 44.718.781 von Meganonn am 26.05.13 18:24:56*Argumentation

bei Mor wird fleißig eingesammelt..da gibt es immer bezahlte Schreiberlinge , die bewußt ne Firma schlecht machen um Unsichere und nicht so gut Informierte zum Verkauf zu bewegen...und realist ist meiner Meinung nach einer von Denen....Börse lebt von Unsicherheit und Angst..die will er schüren, da ihm sachliche Grundlagen fehlen..da gibt es kaum welche..also betritt er die psychologische Ebene...diese ist aber höflich ausgedrückt sehr sehr einfach..ist auch schwer, wenn man nen zukünftigen Dax Wert bashen will

Zitat von Realist2013: Sorry ich hatte mich vertan, nicht 2012 sondern 2013 wird MOR Verluste schreiben.

Alle anderen Fakten bleiben davon unberührt, vor allem die Tatsache, dass selbst Novartis auf eine Projektumsetzung hofft, es aber nicht bestätigen kann. Ansonsten hätte man MOR wohl bereits übernommen.

Falsch! MOR wird 2013 Verluste schreiben, wenn entgegen den Erwartungen keine Deals abgeschlossen werden und keine zusätzlichen Milestones erreicht werden.

Da dich nur die Fakten interessieren, musst du das Jahr noch abwarten, bevor deine Befürchtungen belegbar sind!

Falls tatsächlich jemand sich Faktenorientiert Gedanken um die langfristige finanzielle Zukunft Morphosys machen will, dann muss man sich eher Gedanken um die Ylanthia Vermarktung machen.

HuCAL- bzw. seit November Ylanthai/Novartis bilden die Basisfinanzierung von Morphosys.

http://www.morphosys.de/pressrelease/morphosys-gibt-erweiter…

MorphoSys gibt Erweiterung einer Antikörper-Allianz bekannt.

07.11.2012 / 07:01, CET

xxxxxxxxxxx

Dieser Vertrag bietet sichere Umsätze im Bereich 40 mio€ jährlich bis Ende 2017 und die Option für Novartis um 2 Jahre zu verlängern.

Wer also eine finanzielles Schlecht-Szenario beleuchten will, dann ist es das Ende der Novartis-EntwicklungskooperationEnde 2017.

Die Frage wäre dann, ob bis dahin weitere Technologiedeals mit Partnern für laufende Mittelzuflüsse sorgen können, oder ob gar bereits Tantiemen in nennenswertem oder gar bedeutendem Umfang das Auslaufen der Kooperation (über-)kompensieren können. Weitere Geldquellen könnten natürlich auch Meilensteinzahlungen aus MOR103-Deal sein, bzw. Auslizenzierungserlöse von MOR202 oder MOR208.

Also, wer entlang von Fakten über die spekulieren will, 2018 könnte also womöglich eine relevante Finanzierungslücke entstehen.

Allerdings: Sollten ein paar Dinge positiv laufen, wie z.B. Novartis bestellt Ylanthia 2.0, MOR103 kommt in eine P3, Ylanthia hat weitere Anwender gefunden, die Tantiemen von Gantenerumab/BYM338/BPS804/CNTO1959 usw. usf. beginnen zu fliessen, ja dann schwimmt Morphosys 2018 im Geld und kann bei massiv steigenden Gewinnen auch locker eigenfinanziert eine P3 von z.B. MOR202 stemmen.

HuCAL- bzw. seit November Ylanthai/Novartis bilden die Basisfinanzierung von Morphosys.

http://www.morphosys.de/pressrelease/morphosys-gibt-erweiter…

MorphoSys gibt Erweiterung einer Antikörper-Allianz bekannt.

07.11.2012 / 07:01, CET

xxxxxxxxxxx

Dieser Vertrag bietet sichere Umsätze im Bereich 40 mio€ jährlich bis Ende 2017 und die Option für Novartis um 2 Jahre zu verlängern.

Wer also eine finanzielles Schlecht-Szenario beleuchten will, dann ist es das Ende der Novartis-EntwicklungskooperationEnde 2017.

Die Frage wäre dann, ob bis dahin weitere Technologiedeals mit Partnern für laufende Mittelzuflüsse sorgen können, oder ob gar bereits Tantiemen in nennenswertem oder gar bedeutendem Umfang das Auslaufen der Kooperation (über-)kompensieren können. Weitere Geldquellen könnten natürlich auch Meilensteinzahlungen aus MOR103-Deal sein, bzw. Auslizenzierungserlöse von MOR202 oder MOR208.

Also, wer entlang von Fakten über die spekulieren will, 2018 könnte also womöglich eine relevante Finanzierungslücke entstehen.

Allerdings: Sollten ein paar Dinge positiv laufen, wie z.B. Novartis bestellt Ylanthia 2.0, MOR103 kommt in eine P3, Ylanthia hat weitere Anwender gefunden, die Tantiemen von Gantenerumab/BYM338/BPS804/CNTO1959 usw. usf. beginnen zu fliessen, ja dann schwimmt Morphosys 2018 im Geld und kann bei massiv steigenden Gewinnen auch locker eigenfinanziert eine P3 von z.B. MOR202 stemmen.

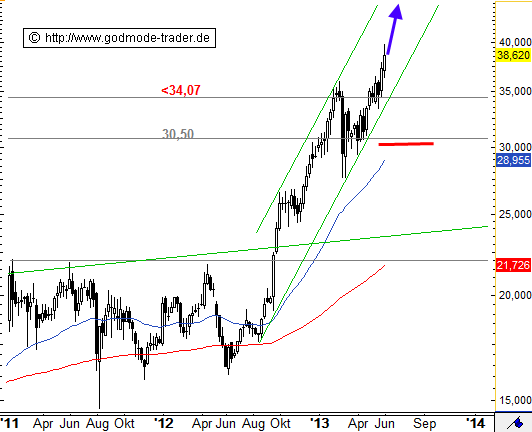

Zitat von eck64:Zitat von VaJo: Blöder Frage Eck, ist das ein Doppeltop?

Ein Doppeltop ist es nicht, wird es aber bei unterschreiten von 27,50 Euro.

Anstieg bis Top Februar 36.

Einbruch März auf 27,50.

Anstieg Mai auf 36.

Chartechnisch gibt es nun die breite neutrale Zone von 27,50 bis 36.

Steigt es drüber hinaus, wird es ein neues higher high geben.

Fällt es unter 27,50 ist es ein Doppeltop mit Kursziel 21.

Danke für die Erklärung Eck.

Ich habe heute 1/3 meines Bestands verkauft. Ich flieg ne Woche weg und möchte nicht nakt dastehen. Aber mein Gefühl sagt mir jetzt, ich habe heute einen Fehler gemacht

Antwort auf Beitrag Nr.: 44.721.143 von eck64 am 27.05.13 10:15:07ich denke nicht, dass morphosys auf absehbare zeit in geld schwimmen wird bzw. großartig gewinne ausweisen wird. moroney wird wege finden, das geld zu reinvestieren - einlizensierungen von produkten, technologien, PIIIs.

eigenständig produkte durch PIII zu bringen kostet jede menge geld - und kann ein wahres grab für hart erarbeitete finanzmittel werden. ich bin grundsätzlich gegen eigenfinanzierte PIIIs von MOR, AUSSER die studien davor liefern überragende daten. in anderen fällen ist das risiko viel zu groß für so ein mini-biotech, und leider vermurxen kleine biotechs solche pivotalen studien auch oft vom design, siehe jüngst AVEO.

morphosys sollte bei der strategie bleiben, programme nach PoC auszulizenzieren. es bleibt das risiko, dass moroney abermals einen stratgiewechsel vollzieht und so das risiko zu sehr steigert.

eigenständig produkte durch PIII zu bringen kostet jede menge geld - und kann ein wahres grab für hart erarbeitete finanzmittel werden. ich bin grundsätzlich gegen eigenfinanzierte PIIIs von MOR, AUSSER die studien davor liefern überragende daten. in anderen fällen ist das risiko viel zu groß für so ein mini-biotech, und leider vermurxen kleine biotechs solche pivotalen studien auch oft vom design, siehe jüngst AVEO.

morphosys sollte bei der strategie bleiben, programme nach PoC auszulizenzieren. es bleibt das risiko, dass moroney abermals einen stratgiewechsel vollzieht und so das risiko zu sehr steigert.

Antwort auf Beitrag Nr.: 44.726.081 von PathFinder2 am 27.05.13 21:32:122017 - sprich der ablauf der NOV-kooperation - ist eigentlich gar nicht mehr so lange hin. ich hoffe dass deutlich zuvor um die 2 jahre verlängert wird (diese option dürfte im zuge der ylanthia-verlängerung übernommen worden sein, oder weiß da jemand etwas gegenteiliges?).

außerdem würde ich mir jetzt echt mal wünschen, dass ein beweis für die tatsächliche vermarktungsfähigkeit von ylanthia außerhalb der NOV-kooperation erbracht wird. ein deal mit J&J oder einem ähnlichen kaliber über anfangs 5 optionen wäre so ein beweis den ich meine. ob testprojekte mit solchen firmen laufen??

außerdem würde ich mir jetzt echt mal wünschen, dass ein beweis für die tatsächliche vermarktungsfähigkeit von ylanthia außerhalb der NOV-kooperation erbracht wird. ein deal mit J&J oder einem ähnlichen kaliber über anfangs 5 optionen wäre so ein beweis den ich meine. ob testprojekte mit solchen firmen laufen??

Antwort auf Beitrag Nr.: 44.726.081 von PathFinder2 am 27.05.13 21:32:12Morphosys hat ja seine Strategie insoweit schon geändert, das sie nicht mehr unbedingt zu 100% sicher jedes Jahr die Schwarze null schreiben wollen. Die Investitionen in eigene Pipeline bei fluktuierenden Einnahmen immer an Diesen auszurichten, würde die eigenen Pipelineprojekte ja seltsam ausbremsen, zumal Morphosys auf einem großen Cashberg sitzt, der das ja locker ausgleichen kann.

So ist die Planung 2013 zu sehen: Es wird sachorientiert das in die Pipeline investiert, was sie für sinnvoll halten. Und nicht nur so viel, wie auch ohne MOR103 und ohne Ylanthia-Deal geht. Kommen deals, dann wird 2013 auch ein schwarzes Jahr, wenn nicht, dann halt nicht. ABer MOR202 von MOR103 ausbremsen lassen wäre ja nicht sinnvoll.

Zum Thema eigenständige P3en: Die hat Morphosys/Moroney sich aber schon seit Jahren offengehalten als Option für später. Mindestens seit 2007 schon, als man die Co-Entwickleroption mit Novartis aushandelte. Siet damals wurde immer wieder gesagt: MOR103 in der Indikation RA ist sicher zu groß und zu teuer um es selbst zu machen, aber wenn man später mehr Geld hätte und die Kosten überschaubarer wären, dann würde man sich das durchaus offen halten.

Und ich halte das auch durchaus für richtig, sich die Option offen zu halten.

Wenn der MOR103-Deal klappen sollte, dann gibt es sowohl upfront, als auch später womöglich Meilensteine. Und wenn es 2017 tatsächlich um Zulassungen geht und Tantiemeflüsse aus einem oder gar mehreren Projekten anstehen, ja warum sollte man sich dann heute nicht die Option offen halten in der Entwicklung auch eine Phase weiter zu gehen, z.B. mit MOR202 in eine P3? Natürlich nicht mit murksigen Daten, aber wenn man konkurrenzfähige Daten hat, ja warum dann nicht?

Morphosys schaut bei jeder Menge Partnerprogrammen über die Schulter. Da lernen sie auch was über ordentliches Studiendesign. Und natürlich holt man sich auch entsprechende Expertise an Bord. Wenn entsprechende Programme vorhanden sind und die Finanzen passen, dann kriegt man auch die Top-Teams zusammen, die das können.

Warum sollte Morphosys am ganzen langen Ende bei 2 oder 3 Milliarden Marktkap stagnieren? Man hat ja jetzt schon die Größte (Partner-)AK-Pipeline der Welt. Da wird was übrig bleiben, sowohl an Gewinnen als auch zum reinvestieren.

So ist die Planung 2013 zu sehen: Es wird sachorientiert das in die Pipeline investiert, was sie für sinnvoll halten. Und nicht nur so viel, wie auch ohne MOR103 und ohne Ylanthia-Deal geht. Kommen deals, dann wird 2013 auch ein schwarzes Jahr, wenn nicht, dann halt nicht. ABer MOR202 von MOR103 ausbremsen lassen wäre ja nicht sinnvoll.

Zum Thema eigenständige P3en: Die hat Morphosys/Moroney sich aber schon seit Jahren offengehalten als Option für später. Mindestens seit 2007 schon, als man die Co-Entwickleroption mit Novartis aushandelte. Siet damals wurde immer wieder gesagt: MOR103 in der Indikation RA ist sicher zu groß und zu teuer um es selbst zu machen, aber wenn man später mehr Geld hätte und die Kosten überschaubarer wären, dann würde man sich das durchaus offen halten.

Und ich halte das auch durchaus für richtig, sich die Option offen zu halten.

Wenn der MOR103-Deal klappen sollte, dann gibt es sowohl upfront, als auch später womöglich Meilensteine. Und wenn es 2017 tatsächlich um Zulassungen geht und Tantiemeflüsse aus einem oder gar mehreren Projekten anstehen, ja warum sollte man sich dann heute nicht die Option offen halten in der Entwicklung auch eine Phase weiter zu gehen, z.B. mit MOR202 in eine P3? Natürlich nicht mit murksigen Daten, aber wenn man konkurrenzfähige Daten hat, ja warum dann nicht?

Morphosys schaut bei jeder Menge Partnerprogrammen über die Schulter. Da lernen sie auch was über ordentliches Studiendesign. Und natürlich holt man sich auch entsprechende Expertise an Bord. Wenn entsprechende Programme vorhanden sind und die Finanzen passen, dann kriegt man auch die Top-Teams zusammen, die das können.

Warum sollte Morphosys am ganzen langen Ende bei 2 oder 3 Milliarden Marktkap stagnieren? Man hat ja jetzt schon die Größte (Partner-)AK-Pipeline der Welt. Da wird was übrig bleiben, sowohl an Gewinnen als auch zum reinvestieren.

Zitat von PathFinder2: 2017 - sprich der ablauf der NOV-kooperation - ist eigentlich gar nicht mehr so lange hin. ich hoffe dass deutlich zuvor um die 2 jahre verlängert wird (diese option dürfte im zuge der ylanthia-verlängerung übernommen worden sein, oder weiß da jemand etwas gegenteiliges?).

außerdem würde ich mir jetzt echt mal wünschen, dass ein beweis für die tatsächliche vermarktungsfähigkeit von ylanthia außerhalb der NOV-kooperation erbracht wird. ein deal mit J&J oder einem ähnlichen kaliber über anfangs 5 optionen wäre so ein beweis den ich meine. ob testprojekte mit solchen firmen laufen??

Genau 2017: Nicht mehr so weit hin. Deshalb habe ich es ja gestern angesprochen. Morphosys sollte die Vermarktbarkeit beweisen, dafür braucht es Deals. Ein Thema dürfte das "Exclusiv per target" sein, was Morphosys bei seinen HuCAL-Projekten mit verkauft hatte.

Die aktuellen 80 Projekte gehen gegen 80 verschiedene targets, was ja zusätzlich Sicherheiten bietet. Wenn aber Novartis jetzt Ylanthia teilweise in house anwendet, ein zweiter oder gar dritter Partner das auch gerne hätte: Ich glaube kaum, das sich das exclusiv per target jetzt noch halten lässt. Dann wird es aber in Zukunft auch Ylanthia Parallelentwicklungen geben.

Das es unveröffentlichte Testprojekte gibt, glaube ich eher nicht.

Antwort auf Beitrag Nr.: 44.729.437 von eck64 am 28.05.13 11:31:07Daß man dieses Jahr mal Verluste einkalkuliert, kann ich nachvollziehen und akzeptieren. Durch den Verkauf von AbD Serotec hat man einen hohen Cashbestand, der einmalig Verluste in der geplanten Größenordnung m.E. rechtfertigt. Auch gibt es noch die Chance, daß man in diesem Jahr MOR103 verpartnern kann und somit aus roten Zahlen schwarze werden können.

Sollte man sich allerdings auch in den nächsten Jahren zu finanziellen Abenteuern hinreißen lassen, dann wäre für mich MOR ein klarer Verkauf !

Sollte man sich allerdings auch in den nächsten Jahren zu finanziellen Abenteuern hinreißen lassen, dann wäre für mich MOR ein klarer Verkauf !

Antwort auf Beitrag Nr.: 44.729.913 von Alexander909 am 28.05.13 12:12:04...Realist2013 kauft ein

Interessantes zum Thema M. Alzheimer -> http://www.pnas.org/content/early/2013/05/17/1301175110

36,40 - nau bumm!

Wenn die 36,60 fällt landen wir wohl noch in der 1.Juniwoche bei 40,-

37€-Markee soeben genommen (vorläufig)

Antwort auf Beitrag Nr.: 44.732.311 von Meganonn am 28.05.13 16:38:15Erstaunliche Performance. Erfahrungsgemäß haben derartige Kurssprünge meistens einen "fundamentalen" bzw. unternehmerischen Grund. Für Q2 hatte man eigentlich die Verpartnerung des MOR103 geplant. Vielleicht kommt da bald was.

Antwort auf Beitrag Nr.: 44.732.427 von Joschka Schröder am 28.05.13 16:49:28... wäre ja schön.

Die entscheidenden Umsätze heute kamen mit dem Erwachen der US-Börsen Mir persönlich wären "unternehmerische Gründe" (ebenfalls) lieber, als Eindeckungskäufe gewisser, mutmasslicher Shorties. Schaun mer mal.

P.S.: Das war heute sicher nicht nur in meinem Portfolio ein gewaltiger Performancesprung.

Die entscheidenden Umsätze heute kamen mit dem Erwachen der US-Börsen

Mir persönlich wären "unternehmerische Gründe" (ebenfalls) lieber, als Eindeckungskäufe gewisser, mutmasslicher Shorties. Schaun mer mal.P.S.: Das war heute sicher nicht nur in meinem Portfolio ein gewaltiger Performancesprung.

Zitat von VaJo: ...

Ich habe heute 1/3 meines Bestands verkauft. Ich flieg ne Woche weg und möchte nicht nakt dastehen. Aber mein Gefühl sagt mir jetzt, ich habe heute einen Fehler gemacht

Das Gefühl war wohl richtig. Mein vorläufiges Beileid.

Ich schätze aber, du bekommst eine zweite Chance für dein Drittel, sofern keine Hammer-News nachkommen.

Zitat von Joschka Schröder: Erstaunliche Performance. Erfahrungsgemäß haben derartige Kurssprünge meistens einen "fundamentalen" bzw. unternehmerischen Grund. Für Q2 hatte man eigentlich die Verpartnerung des MOR103 geplant. Vielleicht kommt da bald was.

wobei man sagen muss, der erste Anstieg heute von 34,x bis etwa 35,8 € kam unter sehr niedrigen Umsätzen zustande.

Erst nach 14 Uhr gab es einen ersten Kick über 36 €, der zu charttechnischen Anschlusskäufen geführt haben könnte. Allerdings kam es dann nochmal unter 36 € zurück und dann erst der starke Anstieg unter hohen Umsätzen. Diese letzte Bewegung ab 16 Uhr etwa war vermutlich eine Mischung aus fundamental orientierten Fonds und charttechnisch orientierten Anlegern.

Ob da was kommt, ist daher schwer zu sagen. Kann sein, aber muss auch nicht sein, da ein guter Teil heute auch Trendfolgeanleger gewesen sein könnten.

jawoohl

Zitat von Joschka Schröder: Erstaunliche Performance. Erfahrungsgemäß haben derartige Kurssprünge meistens einen "fundamentalen" bzw. unternehmerischen Grund. Für Q2 hatte man eigentlich die Verpartnerung des MOR103 geplant. Vielleicht kommt da bald was.

MOR läuft im Rahmen der Weltbörsen. Remember anno 2000.

Gerade in solchen Phasen muss man sich an den fundamentalen Fakten orientieren und wie die aussehen haben wir hier in den letzten Tagen ja ausgiebig diskutiert.

DAX grün, TecDax blau, Dow rot, Morphosys schwarz

Immer dieser Mitläufer.....

5Tage

6 Monate

1 Jahr

5 Jahre

10 Jahre

15 Jahre

Immer dieser Mitläufer.....

5Tage

6 Monate

1 Jahr

5 Jahre

10 Jahre

15 Jahre

Das ein Einzelwert in einem Trend oftmals stärker läuft muss ich dir nun nicht ernsthaft erklären, Ecki?

Zitat von Realist2013: MOR läuft im Rahmen der Weltbörsen. Remember anno 2000.

Gerade in solchen Phasen muss man sich an den fundamentalen Fakten orientieren und wie die aussehen haben wir hier in den letzten Tagen ja ausgiebig diskutiert.

1. Der Vergleich mit 2000 hinkt sowohl bzgl. MOR, als auch bzgl. der Weltbörsen (wurde oft genug erklärt und muss nicht deswegen falsch sein, weil du Geisterfahrer es negierst).

2. Du hast deinen Spaß und wir die Kohle. Wir können alle zufrieden sein.

Zitat von Realist2013:Zitat von Joschka Schröder: Erstaunliche Performance. Erfahrungsgemäß haben derartige Kurssprünge meistens einen "fundamentalen" bzw. unternehmerischen Grund. Für Q2 hatte man eigentlich die Verpartnerung des MOR103 geplant. Vielleicht kommt da bald was.

MOR läuft im Rahmen der Weltbörsen. Remember anno 2000.

Gerade in solchen Phasen muss man sich an den fundamentalen Fakten orientieren und wie die aussehen haben wir hier in den letzten Tagen ja ausgiebig diskutiert.

Schön das die Diskusionen Dich ermutigt haben, nun einzusteigen.

Tja da haben Heute die Shortis zugegriffen

XETRA-SCHLUSS/DAX verpasst neues Rekordhoch nur knapp

28.05.2013 - 18:03 | Quelle: Dow Jones Newswire Web

===

Von Benjamin Krieger

===

Weiter aufwärts ist es am Dienstag an der Börse gegangen. Die Stabilisierung der Aktienkurse in Tokio nach dem freien Fall der vergangenen Tage und robuste Konjunkturdaten aus den USA haben den DAX um 1,2 Prozent auf 8.481 Punkte steigen lassen.

(...)

Bei den Nebenwerten zogen MorphoSys-Aktien um 9,3 Prozent an. Hier machte wieder einmal das Gerücht die Runde, Novartis könne Morphosys übernehmen. Beide Unternehmen kooperieren in der Arzneimittelforschung.

(...)

===

INDEX zuletzt +/- %

DAX 8.480,87 +1,16%

DAX-Future 8.464,50 +0,95%

XDAX 8.463,13 +0,95%

MDAX 14.303,83 +1,69%

TecDAX 979,26 +1,11%

SDAX 6.110,61 +1,50%

===

Kontakt zum Autor: benjamin.krieger@dowjones.com

DJG/bek/flf

===

(END) Dow Jones Newswires

May 28, 2013 12:03 ET (16:03 GMT)

Copyright (c) 2013 Dow Jones & Company, Inc.

Und immer mal wieder brodelt die Gerüchteküche.

28.05.2013 - 18:03 | Quelle: Dow Jones Newswire Web

===

Von Benjamin Krieger

===

Weiter aufwärts ist es am Dienstag an der Börse gegangen. Die Stabilisierung der Aktienkurse in Tokio nach dem freien Fall der vergangenen Tage und robuste Konjunkturdaten aus den USA haben den DAX um 1,2 Prozent auf 8.481 Punkte steigen lassen.

(...)

Bei den Nebenwerten zogen MorphoSys-Aktien um 9,3 Prozent an. Hier machte wieder einmal das Gerücht die Runde, Novartis könne Morphosys übernehmen. Beide Unternehmen kooperieren in der Arzneimittelforschung.

(...)

===

INDEX zuletzt +/- %

DAX 8.480,87 +1,16%

DAX-Future 8.464,50 +0,95%

XDAX 8.463,13 +0,95%

MDAX 14.303,83 +1,69%

TecDAX 979,26 +1,11%

SDAX 6.110,61 +1,50%

===

Kontakt zum Autor: benjamin.krieger@dowjones.com

DJG/bek/flf

===

(END) Dow Jones Newswires

May 28, 2013 12:03 ET (16:03 GMT)

Copyright (c) 2013 Dow Jones & Company, Inc.

Und immer mal wieder brodelt die Gerüchteküche.

Und was sagt uns die Sache mit der Gerüchteküche während eines Topbildungsprozesses???

Ich kann hier nur immer wieder den Vergleich mit anno 2000 anführen!

Ich kann hier nur immer wieder den Vergleich mit anno 2000 anführen!

realist ist fleißig beim Einsammeln..das begründet seine verstärkte Aktivität..

Novartis wird Mor übernehmen..alles Andere wäre unlogisch...

Zitat von micjagger: Novartis wird Mor übernehmen..alles Andere wäre unlogisch...

Schau dir mal bitte den free float und Aktionärsstruktur an. Eine derartige Übernahme aus dem Nichts hat es noch nie gegeben.

Würde Novartis dies verfolgen (was auch absolut logisch ist, hätte MOR die hier dargestellt Substanz) wäre es schon vor 2-3 Jahren geschehen. Das sind alles Warnsignale, die auch und gerade an einem Tag wie heute nicht unter den Teppich gekehrt werden dürfen.

MARKT/Gerücht um Novartis treibt schon wieder MorphoSys

"Ich kann es einfach nicht mehr hören", sagt ein Händlerund meint die aus

dem Londoner Handel stammende Spekulation, Novartis könne MorphoSys übernehmen.

Weder die Schweizer noch das TecDAX-Unternehmen wollten auf Nachfrage von Dow

Jones Newswires die Spekulation kommentieren. "Das Gerücht macht mit schöner

Regelmäßigkeit die Runde", sagt der Händler.

Diesmal werde dazu sogar ein Übernahmepreis von 58,40 Euro je MorphoSys-Aktie

dazugereicht. Das wäre eine vergleichsweise hohe Prämie von rund 60 Prozent.

"Vermutlich muss man die MorphoSys-Aktie wirklich haben", merkt der Händler an.

Denn die enge Zusammenarbeit der Unternehmen mache ein Kauf des Kleinen durch

den Großen durchaus wahrscheinlich. Aktie plus 3,9 Prozent auf 35,80 Euro.

"Ich kann es einfach nicht mehr hören", sagt ein Händler

und meint die ausdem Londoner Handel stammende Spekulation, Novartis könne MorphoSys übernehmen.

Weder die Schweizer noch das TecDAX-Unternehmen wollten auf Nachfrage von Dow

Jones Newswires die Spekulation kommentieren. "Das Gerücht macht mit schöner

Regelmäßigkeit die Runde", sagt der Händler.

Diesmal werde dazu sogar ein Übernahmepreis von 58,40 Euro je MorphoSys-Aktie

dazugereicht. Das wäre eine vergleichsweise hohe Prämie von rund 60 Prozent.

"Vermutlich muss man die MorphoSys-Aktie wirklich haben", merkt der Händler an.

Denn die enge Zusammenarbeit der Unternehmen mache ein Kauf des Kleinen durch

den Großen durchaus wahrscheinlich. Aktie plus 3,9 Prozent auf 35,80 Euro.

Zitat von HK12: MARKT/Gerücht um Novartis treibt schon wieder MorphoSys

"Ich kann es einfach nicht mehr hören", sagt ein Händler .....

Ich habe ja immer wieder das Gefühl, beim zitierten ominösen Händler schreiben die teilweise auch hier aus dem Forum ab.

Wobei die 58,40€ natürlich wirklich mal eine neue Marke sind.

Naja, so lange es Leute gibt, die meinen seit 2000 hat sich fundamental nichts geändert, ohne mitgekriegt zu haben, das man mit Novartis z.B. erst seit mitte 2004 zusammen arbeitet, ist immer noch eine Menge Luft nach oben......

@Realist

Ein lesenswertes Interview über die Branche.

http://www.foonds.com/article/25814//fullstory

Ein lesenswertes Interview über die Branche.

http://www.foonds.com/article/25814//fullstory

Die Analos erhöhen das Kursziel und laufen dem Markt hinterher

http://www.aktiencheck.de/analysen/Artikel-Morphosys_Aktie_R…

http://www.aktiencheck.de/analysen/Artikel-Morphosys_Aktie_R…

hut ab, bisher starke kursperformance nach dem gestrigen tag

Antwort auf Beitrag Nr.: 44.738.843 von PathFinder2 am 29.05.13 12:52:52wenn wir am Monatsende über 36 stehen wäre schön

vielleicht gibt es zur Hauptversammlung oder vorher noch was an Neuigkeiten

vielleicht gibt es zur Hauptversammlung oder vorher noch was an Neuigkeiten

http://www.finanznachrichten.de/nachrichten-2013-05/26962018… ... Morhosys als (charttechnischer) Anlagetipp im DAF

ab 1:54 Min.

mir gefällt die heutige Kursentwicklung; hätte mit weit stärkerem abgabedruck gerechnet

Ich trau dem Braten noch nicht recht.

Die gestern kolportierten Übernahmegerüchte erscheinen nicht fundiert. Gleichzeitig spitzt sich die EU-Krise wieder zu (Widerstand im EZB-Rat gegen weitführende Hilfsmaßnahmen an überschuldete Staaten), außerdem beginnt in knapp zwei Wochen die Anhörung vor dem Bundesverfassungsgericht zur Frage, ob das Anleihenkaufprogramm verfassungswidrig ist bzw. das Mandat der EZB sprengt. Insgesamt erscheint eine kräftige Marktkorrektur realistisch, zumal sämtliche Stimmungsindikatoren für überhitzte Märkte sprechen.

Lange Rede, kurzer Sinn: Eine Korrektur des MOR-Kurses erscheint deutlich wahrscheinlicher als ein weiterer Kursanstieg. Nur der Vollzug einer MOR103-Verpartnerung (oder etwaiger Ylanthia-Kooperationen, mit denen ich derzeit jedoch nicht rechne) könnte dem Kurs meines Erachtens weitere Impulse geben.(Seitens der ASCO wird es für Morphosys auch keine positiven News geben.)

Ich bin wirklich gespannt, ob sich der Kurs lange über 37 € halten kann (aktuell 37,50 €).

Die gestern kolportierten Übernahmegerüchte erscheinen nicht fundiert. Gleichzeitig spitzt sich die EU-Krise wieder zu (Widerstand im EZB-Rat gegen weitführende Hilfsmaßnahmen an überschuldete Staaten), außerdem beginnt in knapp zwei Wochen die Anhörung vor dem Bundesverfassungsgericht zur Frage, ob das Anleihenkaufprogramm verfassungswidrig ist bzw. das Mandat der EZB sprengt. Insgesamt erscheint eine kräftige Marktkorrektur realistisch, zumal sämtliche Stimmungsindikatoren für überhitzte Märkte sprechen.

Lange Rede, kurzer Sinn: Eine Korrektur des MOR-Kurses erscheint deutlich wahrscheinlicher als ein weiterer Kursanstieg. Nur der Vollzug einer MOR103-Verpartnerung (oder etwaiger Ylanthia-Kooperationen, mit denen ich derzeit jedoch nicht rechne) könnte dem Kurs meines Erachtens weitere Impulse geben.(Seitens der ASCO wird es für Morphosys auch keine positiven News geben.)

Ich bin wirklich gespannt, ob sich der Kurs lange über 37 € halten kann (aktuell 37,50 €).

M.E. alles reine Charttechnik...

MorphoSys AG

Martinsried

HRB 121023 (AG München)

Bekanntmachung der Erklärung über die Ausgabe von Wandelschuldverschreibungen gemäß § 30b Abs. 1 Satz 1 Nr. 2 WpHG sowie § 221 Abs. 2 S. 3 AktG

Die Gesellschaft hat aufgrund der Ermächtigung der Hauptversammlung vom 14. Mai 2008 Wandelschuldverschreibungen im Gesamtnennbetrag von EUR 225.000,00 an die Mitglieder der Geschäftsführung sowie die Arbeitnehmer der Gesellschaft und der mit ihr verbundenen Unternehmen ausgegeben. Die Wandelschuldverschreibungen sind eingeteilt in 450.000 Stück untereinander gleichberechtigte, auf den Inhaber lautende Teilschuldverschreibungen im Nennbetrag von jeweils EUR 0,50. Die Schuldverschreibungen werden zum Nennbetrag ausgegeben. Ein Bezugsrecht der Aktionäre besteht nicht.

Der Vorstand und der Aufsichtsrat der Gesellschaft haben die Erklärung über die Ausgabe der Wandelschuldverschreibungen beim Handelsregister des Amtsgerichts München, HRB 121023, hinterlegt.

Martinsried im Mai 2013

Martinsried

HRB 121023 (AG München)

Bekanntmachung der Erklärung über die Ausgabe von Wandelschuldverschreibungen gemäß § 30b Abs. 1 Satz 1 Nr. 2 WpHG sowie § 221 Abs. 2 S. 3 AktG

Die Gesellschaft hat aufgrund der Ermächtigung der Hauptversammlung vom 14. Mai 2008 Wandelschuldverschreibungen im Gesamtnennbetrag von EUR 225.000,00 an die Mitglieder der Geschäftsführung sowie die Arbeitnehmer der Gesellschaft und der mit ihr verbundenen Unternehmen ausgegeben. Die Wandelschuldverschreibungen sind eingeteilt in 450.000 Stück untereinander gleichberechtigte, auf den Inhaber lautende Teilschuldverschreibungen im Nennbetrag von jeweils EUR 0,50. Die Schuldverschreibungen werden zum Nennbetrag ausgegeben. Ein Bezugsrecht der Aktionäre besteht nicht.

Der Vorstand und der Aufsichtsrat der Gesellschaft haben die Erklärung über die Ausgabe der Wandelschuldverschreibungen beim Handelsregister des Amtsgerichts München, HRB 121023, hinterlegt.

Martinsried im Mai 2013

Zitat von Joschka Schröder: Ich trau dem Braten noch nicht recht.

....

Ich bin wirklich gespannt, ob sich der Kurs lange über 37 € halten kann (aktuell 37,50 €).

Es spricht viel für Charttechnische Erklärung.

Über 36,x ist mittelfristig der nächste Schub aufwärts angesagt.

Und zur fundamentalen Begründung? Es ist eine Sentimentfrage. Bis letztes Jahr wurden alle positiven news mit einem Kurshüpfer abgehandelt, der meist mehr oder weniger schnell wieder kassiert wurde. Ein Kooperationspartner nach dem anderen, immer wieder INDs, P2-Starts, Großkooperation mit Novartis, immer mehr Programme in der Pipeline und vor allem auch in der Klinik. Alle news wurden immer wieder geschluckt.

Bis letztes Jahr im Sommer/Herbst die Stimmung dreht: Die Alzheimerpleiten der Konkurrenz haben Gantenerumab nicht beschädigt sondern interessanter gemacht, zumal Roche die Studie zu einer P3 aufgebohrt hat. Dazu kam die Studienauswertung von MOR103 mit Aussicht auf Verpartnerung.

Seither ist die Stimmung gedreht, der Markt nimmt allerhand zur Kenntnis, was vor einem Jahr eigentlich auch schon nicht viel anders war. Aber in Erwartung auf dies und das kann man es doch bepreisen.

Und wenn man die Pipeline anschaut und die Bewertungen der Analysten, dann gibt es doch auch tatsächlich immer wieder die Möglichkeit hiere und da hundert- oder zweihundert-Mllionen € zu entdecken, die man bisher so nicht bewertet hatte.

Nimm z.B. MOR208, auch wenn ich weiß, dass du es für zweifelhaft hälst. Läuft jetzt in 2 P2-Studien. Im Laufe der nächsten Zeit soll noch eine 3. P2-Studie vorbereitet werden. Wer hat da eine größere Bewertungssumme auf dem Plan, bisher? Oder bei MOR202?

Wenn der Kurs jetzt ein Analystenkursziel streift, dann schaut er auf die 21 Klinikprojekte und sagt: UUps, LFG316 hatte ich ja noch nicht bewertet. 3 Euro plus. ......

Natürlich ist dem Braten nicht zu trauen. Nach so einem Tag wie gestern ist eine stärkere Gegenreaktion üblich. Kann aber auch erst auf 40 steigen und dann wieder auf 36 fallen.

Man kann gespannt sein, ob bis zur HV noch was kommt und welche Ziele er für 2013 setzt, und vor allem auch der Eindruck zwischen den Zeilen.

Und noch was zu insidern:

Mit 21 klinischen Projekten, großteils von einer ganzen Reihe von Big Pharma-Partnern und fast 4000 Patienten an vielen hundert Kliniken und Standorten mit 1000en beteiligten Ärzten:

Es gibt jede Menge Infos und Eindrücke die in unterschiedlichsten Kreisen zirkulieren.

Kursbewegungen können sehr viele Ursachen haben.

Mit 21 klinischen Projekten, großteils von einer ganzen Reihe von Big Pharma-Partnern und fast 4000 Patienten an vielen hundert Kliniken und Standorten mit 1000en beteiligten Ärzten:

Es gibt jede Menge Infos und Eindrücke die in unterschiedlichsten Kreisen zirkulieren.

Kursbewegungen können sehr viele Ursachen haben.

http://www.tradesignalonline.com/ext/edt.ashx/wo/003b792a-8e…

Für die tolle Kerze gestern war es heute eine relativ glimpfliche Korrektur.

Aber natürlich könnte auch bei Morphosys eine marktbreite Korrektur reinhauen.

Und jetzt wünsch ich mir nen baldigen P3-Start mit BYM338 und/oder BPS804.

nur EIN beispiel der letzten zeit - warum nicht ylanthia? zu teuer? zu schwach? zu schwach beworben?

http://www.prnewswire.com/news-releases/oxford-biotherapeuti…

http://www.prnewswire.com/news-releases/oxford-biotherapeuti…

Antwort auf Beitrag Nr.: 44.740.207 von Joschka Schröder am 29.05.13 15:01:14Die gestern kolportierten Übernahmegerüchte erscheinen nicht fundiert

Man muß davon leider ausgehen. Etwa 60 € pro Share wären ansonsten o.k., wenn man bedenkt, daß ich letztes Frühjahr noch über 32/35 € als Übernahmepreis sehr zufrieden gewesen wäre.

Bei 60 € müßte Nov ca. 1,5 Mrd. € (incl. Transaktionskosten) auf den Tisch blättern, einerseits leicht von NOV zu stemmen andererseits auch nicht aus der Portokasse zu bezahlen.

Nov wird m.E. nur dann ein Ü-Angebot machen, wenn es die Gefahr gibt, daß ein anderer Pharma Interesse an MOR bekommen würde. Da fällt mir höchstens Roche ein, doch die sind kapitalmäßig mit NOV verflechtet und dürften daher kein Risiko für NOV darstellen.

Auf jeden Fall freue ich mich auf meinen kleinen Kurzurlaub in München, mal sehen was die HV so bringt (außer Leberkäse, den es vermutlich jeses Jahr gibt )

PS : Schade, daß MOR die HV nicht auf einen Montag oder Freitag legt, wäre für die meisten Anleger, die weiter anreisen müssen (günstigere Hotels am WE), besser.

Man muß davon leider ausgehen. Etwa 60 € pro Share wären ansonsten o.k., wenn man bedenkt, daß ich letztes Frühjahr noch über 32/35 € als Übernahmepreis sehr zufrieden gewesen wäre.

Bei 60 € müßte Nov ca. 1,5 Mrd. € (incl. Transaktionskosten) auf den Tisch blättern, einerseits leicht von NOV zu stemmen andererseits auch nicht aus der Portokasse zu bezahlen.

Nov wird m.E. nur dann ein Ü-Angebot machen, wenn es die Gefahr gibt, daß ein anderer Pharma Interesse an MOR bekommen würde. Da fällt mir höchstens Roche ein, doch die sind kapitalmäßig mit NOV verflechtet und dürften daher kein Risiko für NOV darstellen.

Auf jeden Fall freue ich mich auf meinen kleinen Kurzurlaub in München, mal sehen was die HV so bringt (außer Leberkäse, den es vermutlich jeses Jahr gibt

)PS : Schade, daß MOR die HV nicht auf einen Montag oder Freitag legt, wäre für die meisten Anleger, die weiter anreisen müssen (günstigere Hotels am WE), besser.

auf dem Weg zu "überraschenden" Höhen, schüttelt Morphosys immer wieder Kurzfristzocker , Pseudoanleger und Dummschwätzer von ihrem Investment-Vehicle runter. Die Zeit ist reif, für Anleger aus Überzeugung hat diese bereits begonnen. Die Seitwärtsbewegung der davor 7 mageren Kühen wird nun in einem Höhenflug in den nächsten 7 Fetten übergehen. Die "Bio-Branche hat geliefert" und Morphosys ist auf dem besten Weg den Prio-Stein zu liefern. Auch dieser Weg wird nur für Realisten einfach sein, der Rest versucht mit viel Mühe, Nerven und Stress bestens Falls auf Wellen zu reiten. Realistisch weiter betrachtet kann nur eine Übernahme den Kurs Aufhalten. So eine wird aber weder einfach noch billig für den Übernehmer sein, denn Morphosys unterhält auch viele Anleger mit ausreichender Menge an Aktien, die wissen was ihr Investment wert ist und können eine akzeptablen Preis (für Anleger wohl bemerkt) aushandeln.

Habe jahrelang mit diesem Investment immer gut geschlafen, obwohl ich sehr hoch investiert war/bin (eher deshalb).

Vielen Dank an die Boardgemeinde, genießt die Zeit :-)

Habe jahrelang mit diesem Investment immer gut geschlafen, obwohl ich sehr hoch investiert war/bin (eher deshalb).

Vielen Dank an die Boardgemeinde, genießt die Zeit :-)

erinnert mich an w:o user Friseuse, deren angesagter Katapultstart vor etlichen jahren wirklichkeit werden könnte

Das entscheidende zum Thema Morphosys hat

Morony doch ganz deutlich gesagt:

"... Konzernchef Simon Moroney zeigte sich vor dem Hintergrund wichtiger Studienergebnisse und einer vollen Kriegskasse trotzdem zufrieden mit dem vergangenen Jahr: „Unsere Antikörperpipeline war noch nie stärker und wir waren noch nie besser finanziert.“ ..."

Wie ich neulich , als ich mir in der

Baumschule Buchsbäume kaufen wollte .

10 cm Höhe = 30 Cents

20 cm Höhe = 60 Cents

30 cm Höhe = 90 Cents

Ergo:

Zeit ist Geld - das gilt für Morphosys`

Pipeline genau so wie für Pflanzen .

Und dieser Effekt spiegelt sich zuneh-

mend im Kurs wider !

( nur meine persönliche Meinung )

Morony doch ganz deutlich gesagt:

"... Konzernchef Simon Moroney zeigte sich vor dem Hintergrund wichtiger Studienergebnisse und einer vollen Kriegskasse trotzdem zufrieden mit dem vergangenen Jahr: „Unsere Antikörperpipeline war noch nie stärker und wir waren noch nie besser finanziert.“ ..."

Wie ich neulich , als ich mir in der

Baumschule Buchsbäume kaufen wollte .

10 cm Höhe = 30 Cents

20 cm Höhe = 60 Cents

30 cm Höhe = 90 Cents

Ergo:

Zeit ist Geld - das gilt für Morphosys`

Pipeline genau so wie für Pflanzen .

Und dieser Effekt spiegelt sich zuneh-

mend im Kurs wider !

( nur meine persönliche Meinung )

Antwort auf Beitrag Nr.: 44.749.453 von ValueTitel am 30.05.13 15:05:22Soll Morony denn schreiben er lebt nur von der Hoffnung und er könne bislang noch keine Fakten liefern, so wie derletzt Novartis die Situation bei MOR umschrieben hat? Hallo??

Zitat von Realist2013: Soll Morony denn schreiben er lebt nur von der Hoffnung und er könne bislang noch keine Fakten liefern, so wie derletzt Novartis die Situation bei MOR umschrieben hat? Hallo??

Meinst Du, Novartis wollte damit sagen, dass sie unzufrieden sind mit den Projekten, die sie mit MOR verfolgen? Außerdem: Nenne mir bitte ein einziges Pharmaunternehmen, welches vor erteilter Zulassung von etwas anderem spricht, als von "Hoffnungsträgern".

Antwort auf Beitrag Nr.: 44.749.781 von Milestones am 30.05.13 15:37:22Sie können auch nichts anderes als Hoffnungsträger publizieren, alles andere wäre eine Lüge.

Andere Pharmaunternehmen haben nicht eine derartige Diskrepanz zwischen Marktkapitalisierung und Umsätzen wie MOR derzeit. Zudem wartet man hier bereits seit 10 Jahren auf Zulassungen. Momentan ist die Erwartungshaltung extrem hoch. Wird diese nicht erfüllt tut es einen grossen Schlag. Die agressive Positionierung des Terminmarkts ist bereits ein sehr mahnendes Signal.

Weshalb soll man diese Risiken ausblenden?

Andere Pharmaunternehmen haben nicht eine derartige Diskrepanz zwischen Marktkapitalisierung und Umsätzen wie MOR derzeit. Zudem wartet man hier bereits seit 10 Jahren auf Zulassungen. Momentan ist die Erwartungshaltung extrem hoch. Wird diese nicht erfüllt tut es einen grossen Schlag. Die agressive Positionierung des Terminmarkts ist bereits ein sehr mahnendes Signal.

Weshalb soll man diese Risiken ausblenden?

Antwort auf Beitrag Nr.: 44.750.081 von Realist2013 am 30.05.13 16:02:14Wer blendet denn die Risiken aus?

Aber die Frage ist doch wie hoch das CRV ist.

Dass bei Morphosys der Großteil der Pipeline scheitert und es bald entsprechend negative News geben wird, ist das normalste der Welt. Die Frage ist also nicht, ob man diese News als Risiko sieht, sondern wie man sie in den Gesamtzusammenhang stellt und bewertet.

Cashbereinigt ist man 650 Mio € wert.

Wenn ich das mal mit Evotec oder anderen Biotecs vergleiche, ist das nicht teuer. Es sei denn man geht nur nach KUV, was ich für unsinnig halte.

Aber die Frage ist doch wie hoch das CRV ist.

Dass bei Morphosys der Großteil der Pipeline scheitert und es bald entsprechend negative News geben wird, ist das normalste der Welt. Die Frage ist also nicht, ob man diese News als Risiko sieht, sondern wie man sie in den Gesamtzusammenhang stellt und bewertet.

Cashbereinigt ist man 650 Mio € wert.

Wenn ich das mal mit Evotec oder anderen Biotecs vergleiche, ist das nicht teuer. Es sei denn man geht nur nach KUV, was ich für unsinnig halte.

Antwort auf Beitrag Nr.: 44.750.375 von lumumba72 am 30.05.13 16:25:55Jetzt lass das doch. Er hat es ja deutlich gemacht. Morphosys und die Partner können jährlich hunderte Millionen und damit in Summe Milliarden in die Entwicklungsprojekte mit exzellenten Chancen reinpumpen. Alles egal! Für ihn zählt nur seine Scheuklappen-Unrealisten-Betriebswirtschaft und die sagt ihm, alle Projekte sind unabhängig von Investitionssummen insgesamt 0 Wert bis zur Zulassung. Und nach der Zulassung bewertet man den getätigten Umsatz, nicht etwa die Markt-Chancen in einer Indikation mit hohem ungedeckten medizinischen Bedarf.

Es wird also bis 2017 ein gänzlich unproduktives Gespräche bleiben, so lange Morphosys jenseits vom cashbestand notiert. Und nach den ersten Zulassungen wird er nicht verstehen, wenn man Medikamente bei der Markteinführung bereits mit Milliarden bewertet, obwohl es im ersten Jahr z.B. gerade mal 50 mio Umsatz macht.....

Es wird also bis 2017 ein gänzlich unproduktives Gespräche bleiben, so lange Morphosys jenseits vom cashbestand notiert. Und nach den ersten Zulassungen wird er nicht verstehen, wenn man Medikamente bei der Markteinführung bereits mit Milliarden bewertet, obwohl es im ersten Jahr z.B. gerade mal 50 mio Umsatz macht.....

der übersicht halber aktuelle market-caps einiger willkürlich ausgewählter Biotechs bzw. Pharmas:

DYAX 298

XOMA 350

Ablynx 390

Galapagos 649

ARRY 719

EXEL 877

CLDX 1020

MorphoSys 1100

Abcam 1332

IMGN 1550

SGEN 4280

Quiagen 4414

ONXX 6970

REGN 24020

CELG 51800

BMY 78000

AMGN 79270

GILD 85680

Novartis 179020

Pfizer 200770

(Angaben in Mio. USD)

= =

die große unterbewertung bei morphosys ist weg. positive fakten werden notwendig sein (MOR103 verpartnerung, MOR202 positiver zwischen-readout, ylanthia-verpartnerung), um den kurs dauerhaft in höhere regionen zu heben.

DYAX 298

XOMA 350

Ablynx 390

Galapagos 649

ARRY 719

EXEL 877

CLDX 1020

MorphoSys 1100

Abcam 1332

IMGN 1550

SGEN 4280

Quiagen 4414

ONXX 6970

REGN 24020

CELG 51800

BMY 78000

AMGN 79270

GILD 85680

Novartis 179020

Pfizer 200770

(Angaben in Mio. USD)

= =

die große unterbewertung bei morphosys ist weg. positive fakten werden notwendig sein (MOR103 verpartnerung, MOR202 positiver zwischen-readout, ylanthia-verpartnerung), um den kurs dauerhaft in höhere regionen zu heben.

Antwort auf Beitrag Nr.: 44.751.563 von PathFinder2 am 30.05.13 18:30:15Wie viele von denen haben noch kein einziges Produkt auf dem Markt, sprich leben nur von der Hoffnung?

Da ja bekanntlich immer größere Anteile der Aktien in den Händen von US-Investoren liegen, ist die Kursentwicklung in US-Dollar auch interessant zu sehen:

Mit dem sich etwas erholenden Euro, hatten US-Anleger einen extra Renditeturbo.

Und eine Firma, die nach Ausbruch nur bei ca. 1 Milliarde US-Dollar Marktkap. notiert und dabei so viele Hoffnungsträger in der Pipeline hat, nach vergleichbar günstigem kann man lange suchen, es aber wohl kaum finden. Wenn aus Hoffnungsträgern zugelassene Medikamente werden, so ab 2017, dann wird Morphosys entweder ein mehrfaches von heute kosten, oder übernommen worden sein.

Mit dem sich etwas erholenden Euro, hatten US-Anleger einen extra Renditeturbo.

Und eine Firma, die nach Ausbruch nur bei ca. 1 Milliarde US-Dollar Marktkap. notiert und dabei so viele Hoffnungsträger in der Pipeline hat, nach vergleichbar günstigem kann man lange suchen, es aber wohl kaum finden. Wenn aus Hoffnungsträgern zugelassene Medikamente werden, so ab 2017, dann wird Morphosys entweder ein mehrfaches von heute kosten, oder übernommen worden sein.

also die Performance auch am heutigen Tage ist mal wieder unglaublich. Bisher kaum Korrektur des schnellen Anstiegs. Wird langsam umheimlich...

Am Besten wäre natürlich, bis dahin ein mehrfaches Wert sein und dann übernommen werden.

Die Bullen lassen nicht locker. Die Marke 37 wird schon wieder heiß umkämpft. Und das, obwohl MOR doch noch gar kein Produkt im Markt hat, tzz, tzz. (Was genau betrachtet so nicht stimmt, denn auch die AK-Bibliotheken sind Produkte, die Umsätze generieren.)

Hält sich wacker.

Antwort auf Beitrag Nr.: 44.757.047 von Kanalyst am 31.05.13 12:11:10Letztlich kann man jedem nur empfehlen sich z.B. diese Tabelle von Edison anzuschauen:

Dann steht es jedema natürlich frei für die einzelnen Positionen mehr oder weniger anzusetzen, insbesondere auch für den pool der 68 frühen Pipelineprojekte, die mit 18,5 mio unter "other royalities" abgespeist werden.

Gantenerumab mit nur knapp 50 mio€ Wert anzusetzen gibt z.B. auch sehr viel Spielraum nach oben.

Um ein 12- Monats-Kursziel von 50 Euro zu begründen, muss man meiner Meinung nach noch nicht extrem optimistisch ansetzen.

Und was im Laufe der nächsten 12 Monate dann wirklich noch passiert, bleibt ja sowieso abzuwarten.

Dann steht es jedema natürlich frei für die einzelnen Positionen mehr oder weniger anzusetzen, insbesondere auch für den pool der 68 frühen Pipelineprojekte, die mit 18,5 mio unter "other royalities" abgespeist werden.

Gantenerumab mit nur knapp 50 mio€ Wert anzusetzen gibt z.B. auch sehr viel Spielraum nach oben.

Um ein 12- Monats-Kursziel von 50 Euro zu begründen, muss man meiner Meinung nach noch nicht extrem optimistisch ansetzen.

Und was im Laufe der nächsten 12 Monate dann wirklich noch passiert, bleibt ja sowieso abzuwarten.

Antwort auf Beitrag Nr.: 44.757.047 von Kanalyst am 31.05.13 12:11:10Ein Blick auf den Gesamtmarkt.

So lange dieser positiv bleibt und MOR noch mit keinen bad news aufwartet, ist der ganz grosse VK-Druck eher unwahrscheinlich. Auch werden sich die aufgebauten Terminmarktaktivitäten bei dem Gesamtrahmen noch nicht voll entfalten. Das ist mehr ein anfüttern, so wie Anfang 2000.

Tage der Wahrheit werden die Wende beim Gesamtmarkt und vor allem wenn MOR nicht liefern kann.

So lange dieser positiv bleibt und MOR noch mit keinen bad news aufwartet, ist der ganz grosse VK-Druck eher unwahrscheinlich. Auch werden sich die aufgebauten Terminmarktaktivitäten bei dem Gesamtrahmen noch nicht voll entfalten. Das ist mehr ein anfüttern, so wie Anfang 2000.

Tage der Wahrheit werden die Wende beim Gesamtmarkt und vor allem wenn MOR nicht liefern kann.

Zitat von Realist2013: Ein Blick auf den Gesamtmarkt.

So lange dieser positiv bleibt und MOR noch mit keinen bad news aufwartet, ist der ganz grosse VK-Druck eher unwahrscheinlich. Auch werden sich die aufgebauten Terminmarktaktivitäten bei dem Gesamtrahmen noch nicht voll entfalten. Das ist mehr ein anfüttern, so wie Anfang 2000.

Tage der Wahrheit werden die Wende beim Gesamtmarkt und vor allem wenn MOR nicht liefern kann.

Hört, hört, da wird einer kleinlaut und vorsichtig...

Der interessanteste Punkt an der momentanen Situation ist nicht die Frage, ob oder wann es wieder runtergeht, sondern wie die Shortpositionen aussehen, die Anfang März(??) gebildet wurden. Ich denke, wenn sie offiziell gemeldet wurden, dann wird auch deren Auflösung über kurz oder lang gemeldet werden.

Zitat von riverstar_de: also die Performance auch am heutigen Tage ist mal wieder unglaublich. Bisher kaum Korrektur des schnellen Anstiegs. Wird langsam umheimlich...

wundert mich überhaupt nicht.

schließlich ist so ein schneller Anstieg unabwendbar bei einem Ausbruch aus einer Konsolidierungszone. Nach diesem Ausbruch über 36,0-36,4 € wird jetzt halt die Entscheidungsschlacht geführt, ob sich der Ausbruch bestätigt oder nicht. Dass es dabei ne Menge Bullen gibt, versteht sich von selbst.

Bei Novartis tut sich was im Portfolio.

-------------------

DJ Novartis und Dietmar Hopp prüfen Verkauf von Tochter LTS - Kreise

Von Eyk Henning

Der Schweizer Pharmariese Novartis, SAP-Mitgründer Dietmar Hopp sowie die Beteiligungsgesellschaft BWK wollen offenbar ihr Joint Venture LTS Lohmann verkaufen. Die Veräußerung des Auftragsherstellers für die Pharmaindustrie könnte den Eigentümern zwischen 1 und 1,4 Milliarden Euro in die Kasse spülen.

Die Eigentümer klopften derzeit das Interesse möglicher Käufer ab, sagten mehrere mit der Sache vertraute Personen. Branchenkenner vermuten, dass der Hersteller von Nikotinpflastern neben großen Finanzinvestoren wie EQT, CVC Capital Partners oder BC Partners auch Strategen wie den US-Konzern 3M anziehen könnte. Novartis und BWK lehnten eine Stellungnahme ab, Dietmar Hopp war nicht unmittelbar zu erreichen.

Für SAP-Mitgründer Hopp, der seine Beteiligung an LTS 2007 auf fast 30 Prozent erhöht hat, wäre das Investment damit erfolgreicheres als beim Biotechunternehmen Agennix, an dem er zuletzt knapp 70 Prozent hielt. Das Unternehmen geht nach einigen Flops bei der Entwicklung von Medikamenten in die Insolvenz.

Die Branche der Auftragsfertiger zieht angesichts ihres starken Wachstums und Konsolidierungsbedarfs seit einiger Zeit das Interesse von Private-Equity-Investoren auf sich. Zuletzt hat sich BC Partners im vergangenen Jahr den Münchener Pharma-Auftragsfertiger Aenova geschnappt.

Pharmazeutische Auftragshersteller helfen Arzneimittelkonzernen ihre Kosten und das in Fertigung und Lagerhaltung gebundene Kapital zu reduzieren, um sich so besser auf Forschung und Entwicklung zu konzentrieren.

LTS ist einer der wenigen Auftragshersteller, der seine eigenen Anwendungsformen entwickelt hat. Das 1984 gegründete Unternehmen aus Andernach hat laut seiner Webseite das weltweit erste Nikotinpflaster auf den Markt gebracht. Es hat auch ein Nitroglyzerinpflaster zur vorbeugenden Behandlung von Angina Pectroris entwickelt und vermarktet und verfügt zudem über die weltweit größten Produktionskapazitäten zur Auftragsfertigung für Tabletten.

Im vergangenen Jahr wies LTS laut den informierten Personen einen Gewinn vor Steuern, Zinsen und Abschreibungen (EBITDA) von rund 90 Millionen Euro bei Umsätzen von 286 Millionen Euro aus - ein deutliches Plus gegenüber dem Vorjahr. Da setzte das Unternehmen 267 Millionen Euro um.

Angesichts des starken Wachstumspfades rechnen Branchenexperten damit, dass potenzielle Käufer mehr als das Elffache des EBITDA zu zahlen bereit sind.

Während Novartis mit rund 43 Prozent an LTS Lohmann beteiligt ist, hält die Beteiligungsgesellschaft BWK etwas mehr als 24 Prozent.

Zu den weltweit größten pharmazeutischen Auftragsherstellern gehören die in den USA ansässige Catalent und die kanadische Patheon, auch die Schweizer Lonza ist dazuzurechnen.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/eyh/sha

(END) Dow Jones Newswires

May 31, 2013 09:20 ET (13:20 GMT)

Copyright (c) 2013 Dow Jones & Company, Inc.

Quelleow Jones 31.05.2013 15:20

-------------------

DJ Novartis und Dietmar Hopp prüfen Verkauf von Tochter LTS - Kreise

Von Eyk Henning

Der Schweizer Pharmariese Novartis, SAP-Mitgründer Dietmar Hopp sowie die Beteiligungsgesellschaft BWK wollen offenbar ihr Joint Venture LTS Lohmann verkaufen. Die Veräußerung des Auftragsherstellers für die Pharmaindustrie könnte den Eigentümern zwischen 1 und 1,4 Milliarden Euro in die Kasse spülen.

Die Eigentümer klopften derzeit das Interesse möglicher Käufer ab, sagten mehrere mit der Sache vertraute Personen. Branchenkenner vermuten, dass der Hersteller von Nikotinpflastern neben großen Finanzinvestoren wie EQT, CVC Capital Partners oder BC Partners auch Strategen wie den US-Konzern 3M anziehen könnte. Novartis und BWK lehnten eine Stellungnahme ab, Dietmar Hopp war nicht unmittelbar zu erreichen.

Für SAP-Mitgründer Hopp, der seine Beteiligung an LTS 2007 auf fast 30 Prozent erhöht hat, wäre das Investment damit erfolgreicheres als beim Biotechunternehmen Agennix, an dem er zuletzt knapp 70 Prozent hielt. Das Unternehmen geht nach einigen Flops bei der Entwicklung von Medikamenten in die Insolvenz.

Die Branche der Auftragsfertiger zieht angesichts ihres starken Wachstums und Konsolidierungsbedarfs seit einiger Zeit das Interesse von Private-Equity-Investoren auf sich. Zuletzt hat sich BC Partners im vergangenen Jahr den Münchener Pharma-Auftragsfertiger Aenova geschnappt.

Pharmazeutische Auftragshersteller helfen Arzneimittelkonzernen ihre Kosten und das in Fertigung und Lagerhaltung gebundene Kapital zu reduzieren, um sich so besser auf Forschung und Entwicklung zu konzentrieren.

LTS ist einer der wenigen Auftragshersteller, der seine eigenen Anwendungsformen entwickelt hat. Das 1984 gegründete Unternehmen aus Andernach hat laut seiner Webseite das weltweit erste Nikotinpflaster auf den Markt gebracht. Es hat auch ein Nitroglyzerinpflaster zur vorbeugenden Behandlung von Angina Pectroris entwickelt und vermarktet und verfügt zudem über die weltweit größten Produktionskapazitäten zur Auftragsfertigung für Tabletten.

Im vergangenen Jahr wies LTS laut den informierten Personen einen Gewinn vor Steuern, Zinsen und Abschreibungen (EBITDA) von rund 90 Millionen Euro bei Umsätzen von 286 Millionen Euro aus - ein deutliches Plus gegenüber dem Vorjahr. Da setzte das Unternehmen 267 Millionen Euro um.

Angesichts des starken Wachstumspfades rechnen Branchenexperten damit, dass potenzielle Käufer mehr als das Elffache des EBITDA zu zahlen bereit sind.

Während Novartis mit rund 43 Prozent an LTS Lohmann beteiligt ist, hält die Beteiligungsgesellschaft BWK etwas mehr als 24 Prozent.

Zu den weltweit größten pharmazeutischen Auftragsherstellern gehören die in den USA ansässige Catalent und die kanadische Patheon, auch die Schweizer Lonza ist dazuzurechnen.

Kontakt zum Autor: unternehmen.de@dowjones.com

DJG/eyh/sha

(END) Dow Jones Newswires

May 31, 2013 09:20 ET (13:20 GMT)

Copyright (c) 2013 Dow Jones & Company, Inc.

Quelle

ow Jones 31.05.2013 15:20

Antwort auf Beitrag Nr.: 44.757.819 von Milestones am 31.05.13 13:34:33Anfang März?

Die Terminmarktaitiväten dauern bereits seit letzten August/September an.

Neben Shortaufbauten können die Investoren in dieser Zeit natürlich auch von Long-Kontrakten profitieren. Derartige Missverhältnisse (fundamental vs. Aktienbewertung) lösen sich ja nicht immer per sofort auf sondern blähen sich bei entsprechendem Marktumfeld weiter auf. Remember Anfang 2000.

Die Terminmarktaitiväten dauern bereits seit letzten August/September an.

Neben Shortaufbauten können die Investoren in dieser Zeit natürlich auch von Long-Kontrakten profitieren. Derartige Missverhältnisse (fundamental vs. Aktienbewertung) lösen sich ja nicht immer per sofort auf sondern blähen sich bei entsprechendem Marktumfeld weiter auf. Remember Anfang 2000.

Zitat von Realist2013: Anfang März?

Die Terminmarktaitiväten dauern bereits seit letzten August/September an.

Neben Shortaufbauten können die Investoren in dieser Zeit natürlich auch von Long-Kontrakten profitieren. Derartige Missverhältnisse (fundamental vs. Aktienbewertung) lösen sich ja nicht immer per sofort auf sondern blähen sich bei entsprechendem Marktumfeld weiter auf. Remember Anfang 2000.

Wird Zeit, dass der Realist abgeholt wird

Antwort auf Beitrag Nr.: 44.759.129 von Realist2013 am 31.05.13 15:45:15Endlich mal ein posting mit wahrem Kern.

Derartige Missverhältnisse (fundamental vs. Aktienbewertung) lösen sich ja nicht immer per sofort auf sondern blähen sich bei entsprechendem Marktumfeld weiter auf.