2invest AG -- ehemals 4basebio AG -- Expedeon AG -- Sygnis AG - 500 Beiträge pro Seite (Seite 2)

eröffnet am 07.11.14 17:12:49 von

neuester Beitrag 11.05.24 19:57:51 von

neuester Beitrag 11.05.24 19:57:51 von

Beiträge: 926

ID: 1.202.098

ID: 1.202.098

Aufrufe heute: 26

Gesamt: 247.590

Gesamt: 247.590

Aktive User: 0

ISIN: DE000A3H3L44 · WKN: A3H3L4 · Symbol: 2INV

8,5500

EUR

+0,59 %

+0,0500 EUR

Letzter Kurs 10.05.24 Tradegate

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.900,00 | |

| 6,0000 | +16,73 | |

| 0,8750 | +16,67 | |

| 11,300 | +13,57 | |

| 6,3000 | +10,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,2400 | -10,00 | |

| 36,51 | -10,95 | |

| 5,4300 | -10,98 | |

| 1,2000 | -14,29 | |

| 3,0000 | -16,52 |

Siehe Stellungnahme des Vorstandes vom 28.09 auf der Homepage des Sygnis AG.

Antwort auf Beitrag Nr.: 55.841.655 von Papiertiger123 am 28.09.17 12:44:06

Stellungnahme des Vorstands der SYGNIS AG vom 28.09.2017

Die Gesellschaft erhielt am 27.09.2017 einen Bußgeldbescheid der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) bezüglich einer verspäteten Mitteilung über die Ausgabe neuer Aktien gemäß § 30b WpHG im Jahr 2015 sowie einer verspäteten Gesamtstimmrechtsmeldung gemäß § 26a WpHG im Frühjahr 2016. Beide Mitteilungen waren um wenige Tage verspätet. Das Bußgeld wird nach den Erwartungen des Unternehmens keinen Einfluss auf die Umsatz- und Ergebnisprognose für 2017 und insbesondere Q4/2017 haben. Kürzlich wurden neue organisatorische Prozesse implementiert, um das Risiko einer wiederholten Pflichtverletzung zu vermeiden.

Stellungnahme des Vorstands der SYGNIS AG vom 28.09.2017

http://www.sygnis.com/statement-of-the-management-board-of-s…Stellungnahme des Vorstands der SYGNIS AG vom 28.09.2017

Die Gesellschaft erhielt am 27.09.2017 einen Bußgeldbescheid der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) bezüglich einer verspäteten Mitteilung über die Ausgabe neuer Aktien gemäß § 30b WpHG im Jahr 2015 sowie einer verspäteten Gesamtstimmrechtsmeldung gemäß § 26a WpHG im Frühjahr 2016. Beide Mitteilungen waren um wenige Tage verspätet. Das Bußgeld wird nach den Erwartungen des Unternehmens keinen Einfluss auf die Umsatz- und Ergebnisprognose für 2017 und insbesondere Q4/2017 haben. Kürzlich wurden neue organisatorische Prozesse implementiert, um das Risiko einer wiederholten Pflichtverletzung zu vermeiden.

Hier eine interessante Voraschau auf die Entweicklung des zukünftigen Marktes:

http://www.findmarketresearch.org/2017/09/dna-polymerase-mar…

Wurde auch schon in einem anderem Forum gepostet.

Beim aktuellen Kurs heißt es nur, Augen zu und durch....

LG Plaste

http://www.findmarketresearch.org/2017/09/dna-polymerase-mar…

Wurde auch schon in einem anderem Forum gepostet.

Beim aktuellen Kurs heißt es nur, Augen zu und durch....

LG Plaste

Antwort auf Beitrag Nr.: 55.875.337 von Plaste am 04.10.17 09:09:44"Vorschau"

was ist denn bei Sygnis los? wird ja regelrecht angeschlachtet - und das bei ordentlich Volumen.

Trading Spotlight

Wird wohl mit der verspäteten Stimmrechtsmitteilung zu tun haben, das schafft kein Vertrauen.

Antwort auf Beitrag Nr.: 55.875.724 von question-mark am 04.10.17 09:51:53Alles nur wegen des Strafzettels von der BaFin?

-

Mich locken die Kurse jedenfalls zum Nachkauf. Schließlich steht ein break even ins Haus...

-

Mich locken die Kurse jedenfalls zum Nachkauf. Schließlich steht ein break even ins Haus...

Antwort auf Beitrag Nr.: 55.875.982 von D 55 am 04.10.17 10:21:16Naja.., wird man von seinen Kumpels gemieden, nur weil man mal falsch geparkt hat???

Bin seit heute mit an Bord,

die Strafzahlung könnte sogar versicherrungsmäßig abgesichert sein.. Macht man eigentlich, Haftpflichtvers. für das Management.

Ansonsten sollte es auch keine nachhaltige Auswirkung haben.

Ich war schon mal bei Sygnis dabei, allerdings nur für schnelle 20%

Gruß

up

die Strafzahlung könnte sogar versicherrungsmäßig abgesichert sein.. Macht man eigentlich, Haftpflichtvers. für das Management.

Ansonsten sollte es auch keine nachhaltige Auswirkung haben.

Ich war schon mal bei Sygnis dabei, allerdings nur für schnelle 20%

Gruß

up

Antwort auf Beitrag Nr.: 55.887.406 von upanddown1 am 05.10.17 16:30:18Plus oder minus

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Urheberrechtsverletzung, Meldung des Rechteinhabers liegt vor

BaFin Strafe

Hallo zusammen,

was würdet ihr sagen oder denken, wenn die Stafe nicht von einer Versicherung sondern von Sygnis selber getragen wird?!

Der Ausblick wurde deswegen nicht geändert oder angepasst, dies würde um Umkehrschluss bedeuten, das der Umsatz enorm angestiegen ist oder sehe ich das falsch?

gruß

Hallo zusammen,

was würdet ihr sagen oder denken, wenn die Stafe nicht von einer Versicherung sondern von Sygnis selber getragen wird?!

Der Ausblick wurde deswegen nicht geändert oder angepasst, dies würde um Umkehrschluss bedeuten, das der Umsatz enorm angestiegen ist oder sehe ich das falsch?

gruß

Good News

SYGNIS AG gibt Markteinführung des Universal Lateral Flow Assay-Kits sowie dessen Patentanmeldung bekannt

Einzigartiges Kit ermöglicht schnelle und einfache Entwicklung individueller Lateral Flow Sandwichassays

http://www.finanznachrichten.de/nachrichten-2017-10/42032195…

Gruß

up

Nur dem Kurs hilft es leider nicht.

Also wenn ich mir das Gesamtbild ansehe, nimmt die Verschuldung wieder zu.

Wie lange reich denn noch der Anteil vom Umlaufvermögen bzw. das working capital für die aktuelle Cash-Burn-Rate?

So wie es aussieht steht dieses Jahr ein Verlust von ca. 3,6 - 4 Mio. an, wenn man das 1. Quartal als traditionell schlechtestes annimmt.

Nichts desto trotz habe ich heute mal aingekauft.

Wie lange reich denn noch der Anteil vom Umlaufvermögen bzw. das working capital für die aktuelle Cash-Burn-Rate?

So wie es aussieht steht dieses Jahr ein Verlust von ca. 3,6 - 4 Mio. an, wenn man das 1. Quartal als traditionell schlechtestes annimmt.

Nichts desto trotz habe ich heute mal aingekauft.

Woher hast Du die 3,6 bis 4 Mio? Nächste Woche kommen Zahlen, dann sollte schon einiges klarer werden. Die Konsolidierung scheint gut und zügig gelaufen zu sein. Sollte Q3 oder Q4 nicht schon positiv sein??

Antwort auf Beitrag Nr.: 56.081.255 von Martinhamberg am 02.11.17 12:37:25Bei planmäßigem Geschäftsverlauf erwartet das Management im vierten Quartal 2017 den Break-even und für 2018 starkes Wachstumspotenzial sowie den Ausbau der Liquiditätsposition.

Betriebliche Aufwendungen in Mio.€: (5.168) (1. HJ 2017) (1.757) (1. HJ 2016)

Zahlungsmittel und Zahlungsmitteläquivalente betrugen im 1. HJ 2017 EUR 2,7 Mio.

im Vergleich zu EUR 3,8 Mio. am 31. Dezember 2016.

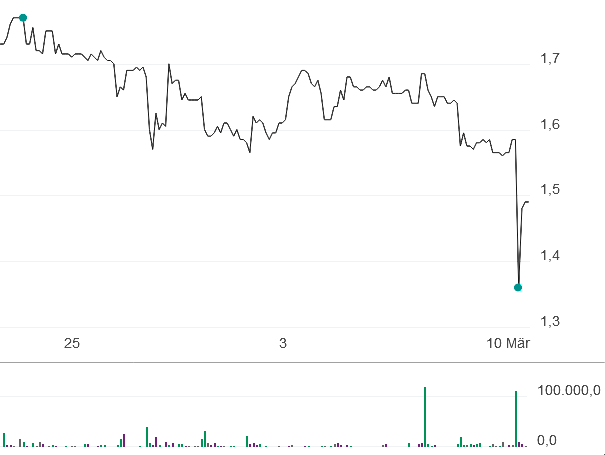

"Jüngst sei das Papier auf 1,41 Euro abgestürtzt. Vergangene Woche hätten Organe der Gesellschaft bei Kursen zwischen 1,41 und 1,45 Euro Aktien des eigenen Unternehmens gekauft. Das würden die Aktienexperten grundsätzlich gut finden. Allerdings sollten es pro Organ schon mindestens 100 000 Euro sein. Alles andere sei etwas lächerlich. CEO Heikki Lanckriet und CFO David Roth hätten jeweils sage und schreibe rund 15.000 Euro und Oberaufseherin Cristina Garmendia Mendizábal satte 11.300 Euro investiert. Sollte hier nichts mehr folgen, würden die Aktienexperten empfehlen, diesen Quatsch besser direkt sein zu lassen."

17.10.2017, Vorstandswoche.de

Betriebliche Aufwendungen in Mio.€: (5.168) (1. HJ 2017) (1.757) (1. HJ 2016)

Zahlungsmittel und Zahlungsmitteläquivalente betrugen im 1. HJ 2017 EUR 2,7 Mio.

im Vergleich zu EUR 3,8 Mio. am 31. Dezember 2016.

"Jüngst sei das Papier auf 1,41 Euro abgestürtzt. Vergangene Woche hätten Organe der Gesellschaft bei Kursen zwischen 1,41 und 1,45 Euro Aktien des eigenen Unternehmens gekauft. Das würden die Aktienexperten grundsätzlich gut finden. Allerdings sollten es pro Organ schon mindestens 100 000 Euro sein. Alles andere sei etwas lächerlich. CEO Heikki Lanckriet und CFO David Roth hätten jeweils sage und schreibe rund 15.000 Euro und Oberaufseherin Cristina Garmendia Mendizábal satte 11.300 Euro investiert. Sollte hier nichts mehr folgen, würden die Aktienexperten empfehlen, diesen Quatsch besser direkt sein zu lassen."

17.10.2017, Vorstandswoche.de

"Die allgemeinen Verwaltungsaufwendungen sollten sich im Vergleich zu 2015 infolge von

weiteren Kostensenkungsmaßnahmen verringern. Der Vorstand geht für 2016 von

einer deutlichen Reduktion des Jahresfehlbetrags gegenüber 2015 aus."

Sygnis AG Geschäftsbericht, 28.04.2016

Ergebnis: 2015: - 4.0 Mio €; 2016: - 4,4 Mio €, wo ist da bitte die deutliche Reduktion.

Und außer Produkteinführungen hat man noch keine großen Kunden genannt.

Und über einen 8,2 Mrd. $ Markt zu sprechen, finde ich unsinnig, wenn der eigen Marktanteil nicht erwähnt wird.

weiteren Kostensenkungsmaßnahmen verringern. Der Vorstand geht für 2016 von

einer deutlichen Reduktion des Jahresfehlbetrags gegenüber 2015 aus."

Sygnis AG Geschäftsbericht, 28.04.2016

Ergebnis: 2015: - 4.0 Mio €; 2016: - 4,4 Mio €, wo ist da bitte die deutliche Reduktion.

Und außer Produkteinführungen hat man noch keine großen Kunden genannt.

Und über einen 8,2 Mrd. $ Markt zu sprechen, finde ich unsinnig, wenn der eigen Marktanteil nicht erwähnt wird.

Antwort auf Beitrag Nr.: 56.082.281 von ridethehype am 02.11.17 14:14:29Also mich interessieren vor allem die Zahlen von 2017 und der Ausblick auf 2018.

Die Zahlen von 2016 und deren Veränderung zu 2015 sind mir ehrlich gesagt ziemlich egal.

mfg geritg

Die Zahlen von 2016 und deren Veränderung zu 2015 sind mir ehrlich gesagt ziemlich egal.

mfg geritg

Ja, vielleicht, hat für mich eher mit Vertrauen zu tun.

Manager sind in der Lage überzeugend zu wirken, selbst wenn die Situation nur halb so gut ist.

Daher bin ich bei solchen Klitschen vorsichtig und kaufe nur in kleineren Paketen.

Manager sind in der Lage überzeugend zu wirken, selbst wenn die Situation nur halb so gut ist.

Daher bin ich bei solchen Klitschen vorsichtig und kaufe nur in kleineren Paketen.

Am 8. November werden die Quartalszahlen veröffentlicht. Was erwartet ihr?

Antwort auf Beitrag Nr.: 56.112.458 von D 55 am 06.11.17 17:19:45Positive Überraschung, so wie es nachbörslich aussieht. Habe die letzten Tage immer mal wieder gekauft. Bleibe aber weiter auf der Hut. Obwohl meine Recherchen eher ein positives Bild für die nahe Zukunft ergeben. Hat sich gut Entwickelt, fehlt nur noch die breite Marktaktzeptanz.

Antwort auf Beitrag Nr.: 56.114.882 von ridethehype am 06.11.17 21:05:40 Sygnis ist meine allerschlechteste Position: 65% im Minus!

Das muss man erst mal schaffen

Das muss man erst mal schaffen

Antwort auf Beitrag Nr.: 56.114.882 von ridethehype am 06.11.17 21:05:40Eventuell war der nachbörslich ja Anstieg der Nachricht heute morgen geschuldet.

Einstufung von GBC AG zu SYGNIS ( kaufen )

http://www.finanznachrichten.de/nachrichten-2017-11/42181103…

Bin mit den Zahlen zufrieden

Wachstum zum vor Quartal von über 25%. Wenn das so bleibt übertreffen wir die 8 Million Euro Umsatzerwartung - geplant 7-8million €!

Das wäre top!

Evtl kommt nochmal eine ke aber hoffentlich nach q4

Die Strafe wird/ wurde über arückstellung beglichen und dadurch haben wir keine Auswirkung auf die Umsatzerwartung aber trotzdem ein großes vom Vorstand ein Fehler der verhindert werden MUSS!!

Gruß

Wachstum zum vor Quartal von über 25%. Wenn das so bleibt übertreffen wir die 8 Million Euro Umsatzerwartung - geplant 7-8million €!

Das wäre top!

Evtl kommt nochmal eine ke aber hoffentlich nach q4

Die Strafe wird/ wurde über arückstellung beglichen und dadurch haben wir keine Auswirkung auf die Umsatzerwartung aber trotzdem ein großes vom Vorstand ein Fehler der verhindert werden MUSS!!

Gruß

Moin,

dat löppt all, as 't mutt.

dat löppt all, as 't mutt.

tut sich hier endlich etwas? mehr solche Tage wie heute bitte !

Antwort auf Beitrag Nr.: 56.202.525 von question-mark am 16.11.17 19:48:00Fetter Insiderkauf

"1,48 EUR 595395,12 EUR"

"1,48 EUR 595395,12 EUR"

Gut. Habe den starken Anstieg bis 1.632 zum Ausstieg genutzt und werde bei 1.579 wieder rein gehen. Sygnis ist ein vielversprecchendes Invest. Haben gut Arbeit gemacht. Biomarker ist am medizinischen Clientel voll angekommen.

Hattet Sygnis lange auf der Watchlist. Nach diesem Insiderkauf konnte ich nicht mehr warten und bin nun auch an Bord.

https://www.wallstreet-online.de/nachricht/10115842-dgap-new…

klingt wie immer toll, aber solche Meldungen haben wir seit Jahren ...

klingt wie immer toll, aber solche Meldungen haben wir seit Jahren ...

Meldungen sind immer gut. Nur nie werden konkrete Zahlen genannt was sich für Sygnis daraus ergibt. Langweilig...

Hier gehen seit Tagen einige große Pakette bei 1,58€ über den Tisch!

Vllt sehen wir steigende Kurse wenn der/ die ihre pakette verkauft hat.

Wer weiß

Gruß

Vllt sehen wir steigende Kurse wenn der/ die ihre pakette verkauft hat.

Wer weiß

Gruß

Guten Morgen allerseits,

ich bin neu bei Sygnis aber habe mir die ganze Story in den letzten Tagen überflogen. Ich kann mir vorstellen, dass wir aktuell an einem potentiellen Wendepunkt der Story stehen, wo der Cash Flow ab 2018 steigt bzw die Cash Burn Rate deutlich abnimmt. Das Wachstum sollte weiterhin gut laufen

Kernfragen sind aktuell für mich:

1. Ist das aktuelle Management Team und Aufsichtsrat stark genug dieses Unternehmen auch finanziell attraktiv zu führen oder sind das in erster Linie Forscher und Entwickler, die spannende Produkte auf den Markt bringen? In den letzten X Jahren wurden die Prognosen nicht eingehalten (soweit ich das überblicke) und nur Geld verbrannt. Ebenfalls gab es laut Pressemeldungen in den letzten 2-3 Jahren ordentlich Fluktuation im Sygnis Management als auch im Aufsichtsrat - hat jemand diese Veränderungen genauer verfolgt?

2. Wie ist die Struktur von Sygnis Umsätzen? Wieviel % der Umsätze stammen aus festen Kooperationen bzw Lizenzverträgen mit z.b. Qiagen (die ja so glaube ich ein gr. Kunde sind). Und wieviel % des Umsatzes muss jedes Jahr neu gewonnen werden? Im Endeffekt möchte ich wissen, wie stabil die Umsätze sind bzw. wie gut die Visibilität für 2018 ist.

Hatte jemand mal Kontakt mit dem Management oder Sie auf einer Investorenkonferenz o.ä. getroffen?

Viele Grüße,

Fel

ich bin neu bei Sygnis aber habe mir die ganze Story in den letzten Tagen überflogen. Ich kann mir vorstellen, dass wir aktuell an einem potentiellen Wendepunkt der Story stehen, wo der Cash Flow ab 2018 steigt bzw die Cash Burn Rate deutlich abnimmt. Das Wachstum sollte weiterhin gut laufen

Kernfragen sind aktuell für mich:

1. Ist das aktuelle Management Team und Aufsichtsrat stark genug dieses Unternehmen auch finanziell attraktiv zu führen oder sind das in erster Linie Forscher und Entwickler, die spannende Produkte auf den Markt bringen? In den letzten X Jahren wurden die Prognosen nicht eingehalten (soweit ich das überblicke) und nur Geld verbrannt. Ebenfalls gab es laut Pressemeldungen in den letzten 2-3 Jahren ordentlich Fluktuation im Sygnis Management als auch im Aufsichtsrat - hat jemand diese Veränderungen genauer verfolgt?

2. Wie ist die Struktur von Sygnis Umsätzen? Wieviel % der Umsätze stammen aus festen Kooperationen bzw Lizenzverträgen mit z.b. Qiagen (die ja so glaube ich ein gr. Kunde sind). Und wieviel % des Umsatzes muss jedes Jahr neu gewonnen werden? Im Endeffekt möchte ich wissen, wie stabil die Umsätze sind bzw. wie gut die Visibilität für 2018 ist.

Hatte jemand mal Kontakt mit dem Management oder Sie auf einer Investorenkonferenz o.ä. getroffen?

Viele Grüße,

Fel

Lesezeichen wegen Aufnahme ins Wikifolio zu 1,479 Euro

Und weiter gehts:

https://www.wallstreet-online.de/nachricht/10174853-dgap-dd-…

Man muss sich es sich mal auf der Zunge zergehen lassen: Hier hat sich u.a. die ehemalige spanische Ministerin für Wissenschaft und Innovation Aktien in Höhe von fast 600.000 € zugelegt:

https://de.wikipedia.org/wiki/Cristina_Garmendia

Wir werden hier noch sehr viel Freude haben - vorausgesetzt man ist investiert.

https://www.wallstreet-online.de/nachricht/10174853-dgap-dd-…

Man muss sich es sich mal auf der Zunge zergehen lassen: Hier hat sich u.a. die ehemalige spanische Ministerin für Wissenschaft und Innovation Aktien in Höhe von fast 600.000 € zugelegt:

https://de.wikipedia.org/wiki/Cristina_Garmendia

Wir werden hier noch sehr viel Freude haben - vorausgesetzt man ist investiert.

Antwort auf Beitrag Nr.: 56.620.559 von Delta-Trading am 04.01.18 21:25:14Guten Morgen zusammen,

da steht was von Derivate und Mitarbeiteraktienprogramm!

Das ganze wird verwässert, wir bekommen mehr aktien auf den Markt.

da steht was von Derivate und Mitarbeiteraktienprogramm!

Das ganze wird verwässert, wir bekommen mehr aktien auf den Markt.

Antwort auf Beitrag Nr.: 56.620.559 von Delta-Trading am 04.01.18 21:25:14

Hallo allerseits,

da stimme ich dem New_Comer zu, das sind eher Optionen gewesen die kostenfrei ausgegeben werden, anstatt dass die Frau Minister Ihr eigenes erspartes bemüht hätte... letzteres wäre eine weitaus höhere Incentivierung.

Ungelöste und key Fragen bleiben für mich:

1. Ist das aktuelle Management Team und Aufsichtsrat stark genug dieses Unternehmen auch finanziell attraktiv zu führen oder sind das in erster Linie Forscher und Entwickler, die spannende Produkte auf den Markt bringen? In den letzten X Jahren wurden die Prognosen nicht eingehalten (soweit ich das überblicke) und nur Geld verbrannt. Ebenfalls gab es laut Pressemeldungen in den letzten 2-3 Jahren ordentlich Fluktuation im Sygnis Management als auch im Aufsichtsrat - hat jemand diese Veränderungen genauer verfolgt?

Allerdings sollte die Aktie natürlich performen wenn man mal ein Quartal hinlegt wo Cash generiert wird.. was ja für Q4 angepeilt wird.

Viele Grüße,

Fel

Hallo allerseits,

da stimme ich dem New_Comer zu, das sind eher Optionen gewesen die kostenfrei ausgegeben werden, anstatt dass die Frau Minister Ihr eigenes erspartes bemüht hätte... letzteres wäre eine weitaus höhere Incentivierung.

Ungelöste und key Fragen bleiben für mich:

1. Ist das aktuelle Management Team und Aufsichtsrat stark genug dieses Unternehmen auch finanziell attraktiv zu führen oder sind das in erster Linie Forscher und Entwickler, die spannende Produkte auf den Markt bringen? In den letzten X Jahren wurden die Prognosen nicht eingehalten (soweit ich das überblicke) und nur Geld verbrannt. Ebenfalls gab es laut Pressemeldungen in den letzten 2-3 Jahren ordentlich Fluktuation im Sygnis Management als auch im Aufsichtsrat - hat jemand diese Veränderungen genauer verfolgt?

Allerdings sollte die Aktie natürlich performen wenn man mal ein Quartal hinlegt wo Cash generiert wird.. was ja für Q4 angepeilt wird.

Viele Grüße,

Fel

Antwort auf Beitrag Nr.: 56.623.592 von Fel216 am 05.01.18 09:19:44Das Jahr ist rum und die Bücher sind und werden in den nächsten paar Tagen oder spätestens 1-2 Wochen geschlossen und es gab noch keine as hoc, das das Ziel nicht erreicht wird.

Von daher ist noch alles offen

Von daher ist noch alles offen

Antwort auf Beitrag Nr.: 56.623.592 von Fel216 am 05.01.18 09:19:44Der Fakt, dass jetzt bereits drei verschiedene Optionen mit hohem Volumen gezogen wurden sollte als Kaufsignal genügen.

Dr. Heikki Lanckriet promovierte in Cambridge und ist nicht einfach irgend ein CEO:

http://www.finanznachrichten.de/nachrichten-2016-08/38236893…

Cristina Garmendia Mendizábal ist wie erwähnt ehemalige spanische Ministerin und wird über äußerst gute Kontakte verfügen. Wechsel aus Politik in Wirtschaft sind meist gute Deals für die betroffenen Unternehmen.

Welches Kurspotenzial bei Sygnis mit dem True Prime Analyseverfahren schlummert sobald der Break Even in diesem Jahr verkündet wird zeigt das Beispiel von Illumina:

http://www.deraktionaer.de/aktie/illumina-aktie--wie-an-der-…

Die Marktkapitalisierung von Illumina beträgt unglaubliche 28,18 Mrd.EUR. Sygnis wird aktuell bei lächerlichen 71,15 Mio.EUR gehandelt.

Dr. Heikki Lanckriet promovierte in Cambridge und ist nicht einfach irgend ein CEO:

http://www.finanznachrichten.de/nachrichten-2016-08/38236893…

Cristina Garmendia Mendizábal ist wie erwähnt ehemalige spanische Ministerin und wird über äußerst gute Kontakte verfügen. Wechsel aus Politik in Wirtschaft sind meist gute Deals für die betroffenen Unternehmen.

Welches Kurspotenzial bei Sygnis mit dem True Prime Analyseverfahren schlummert sobald der Break Even in diesem Jahr verkündet wird zeigt das Beispiel von Illumina:

http://www.deraktionaer.de/aktie/illumina-aktie--wie-an-der-…

Die Marktkapitalisierung von Illumina beträgt unglaubliche 28,18 Mrd.EUR. Sygnis wird aktuell bei lächerlichen 71,15 Mio.EUR gehandelt.

Antwort auf Beitrag Nr.: 56.627.654 von Delta-Trading am 05.01.18 13:41:30Was heißt "lächerliche" 71 Mio.??

Bei vielleicht 10 Mio. Umsatz und bescheidenem Gewinn ist die Aktie aktuell eher überteuert. Und auch die Aussichten für 2018 sind zwar nicht schlecht, aber ein "Überflieger" in Sachen KGV oder sonstigen Bewertungen wird das auf absehbare Zeit nicht werden. Dazu ist die Pipeline bei Sygnis aktuell viel zu unbedeutend.

Dennoch werde ich meine Kleinposition halten, da nach den zu erwartenden positiven Nachrichten im Frühjahr der Kurs hoffentlich zulegen wird. Als Verdoppler o.ä. stufe ich Sygnis mittelfristig nicht ein - da gibts weit interessantere Aktien mit mehr Substanz und Potenzial!

Bei vielleicht 10 Mio. Umsatz und bescheidenem Gewinn ist die Aktie aktuell eher überteuert. Und auch die Aussichten für 2018 sind zwar nicht schlecht, aber ein "Überflieger" in Sachen KGV oder sonstigen Bewertungen wird das auf absehbare Zeit nicht werden. Dazu ist die Pipeline bei Sygnis aktuell viel zu unbedeutend.

Dennoch werde ich meine Kleinposition halten, da nach den zu erwartenden positiven Nachrichten im Frühjahr der Kurs hoffentlich zulegen wird. Als Verdoppler o.ä. stufe ich Sygnis mittelfristig nicht ein - da gibts weit interessantere Aktien mit mehr Substanz und Potenzial!

Antwort auf Beitrag Nr.: 56.629.325 von Leitenbach am 05.01.18 15:44:17Kursexplosionen bei Biotech Werten sind selten fundamental begründet. Die Kunst bei Biotech-Werten ist es diese am oder vor dem Break-Even Point zu kaufen und bevor die breite Masse und größeren Medien über den Trend berichten. Ähnliches sah man vor Kurzem beim Bitcoin und Cannabis Hype.

An der Börse wird die Zukunft gehandelt.

Und um es mit Kostolanys Worten zu sagen: „Investiere bei einem Goldrausch nicht in die Goldgräber, sondern in Schaufeln.“

Sygnis bietet mit seinen Analyseverfahren die Schaufeln für den Megatrend der personalisierten Medizin.

Und aufgrund dieser Tatsache ist Sygnis viel zu niedrig bewertet.

Ich bleibe dabei: Sobald der Break Even verkündet wird fliegt hier der Deckel!

An der Börse wird die Zukunft gehandelt.

Und um es mit Kostolanys Worten zu sagen: „Investiere bei einem Goldrausch nicht in die Goldgräber, sondern in Schaufeln.“

Sygnis bietet mit seinen Analyseverfahren die Schaufeln für den Megatrend der personalisierten Medizin.

Und aufgrund dieser Tatsache ist Sygnis viel zu niedrig bewertet.

Ich bleibe dabei: Sobald der Break Even verkündet wird fliegt hier der Deckel!

Und nun noch zum Thema Aktienoptionen 2017:

Aktienoptionen 2017 können den Bezugsberechtigten einmalig oder in mehreren Tranchen bis zum 6. Juli 2022 zum Erwerb angeboten werden, außer jeweils im Zeitraum von vier Wochen vor Veröffentlichung eines Jahresabschlusses, Halbjahresfinanzberichts oder einer Quartalsmitteilung oder Bekanntgabe der vorläufigen Zahlen für das jeweils vorangegangene Geschäftsjahr der Gesellschaft oder der vorläufigen Zahlen für ein Quartal- oder Halbjahr. 'Ausgabetag' ist der Tag, an dem den Bezugsberechtigten das Angebot zur Gewährung der Aktienoptionen 2017 zugeht, ungeachtet des Zeitpunkts der Annahme des Angebots. Das Angebot kann einen späteren Ausgabetag vorsehen.

cc) Inhalt der Aktienoptionen 2017, Ausübungspreis, Erfüllung

Für jede Aktienoption 2017, die ein Bezugsberechtigter ausübt, ist er/sie zum Bezug einer neuen auf den Inhaber lautenden Stammaktie als Stückaktie der SYGNIS AG gegen Zahlung des 'Ausübungspreises' berechtigt. Der Ausübungspreis entspricht 95 % des Mittelwerts der in der Schlussauktion im XETRA-Handel oder einem vergleichbaren Nachfolgesystem an der Frankfurter Wertpapierbörse festgestellten Preise für die Aktien der SYGNIS AG jeweils während der letzten 10 Börsenhandelstage vor dem Ausgabetag, aber keinesfalls weniger als Euro 1,00. Falls eine Schlussaktion an einem der relevanten Handelstage nicht stattfindet oder ein Auktionspreis nicht festgestellt werden kann, ist der letzte im fortlaufenden Handel ermittelte Preis maßgeblich, vorausgesetzt es hat am betreffenden Tag ein fortlaufenden Handel stattgefunden. § 9 Abs. 1 AktG bleibt unberührt.

Die Aktienoptionen 2017 können aus dem neu zu schaffenden bedingten Kapital gemäß nachstehend lit. c, aus bestehendem oder zukünftigem genehmigten Kapital oder eigenen Aktien bedient werden. Alternativ kann dem Bezugsberechtigten bei Optionsausübung nach Wahl der Gesellschaft auch ein Barausgleich gewährt werden. In diesem Fall ist dem Bezugsberechtigten die Differenz zwischen dem Ausübungspreis und dem Mittelwert der in der Schlussauktion im XETRA-Handel oder einem vergleichbaren Nachfolgesystem an der Frankfurter Wertpapierbörse festgestellten Preise für eine Aktie der SYGNIS AG an den 10 Börsenhandelstagen vor Ausübung der jeweiligen Aktienoption 2017 zu zahlen.

dd) Wartezeit bis zur erstmaligen Ausübung

Der Bezugsberechtigte kann die Aktienoptionen 2017 ausüben, sobald mindestens 4 Jahre seit ihrer Ausgabe vergangen sind (Wartezeit i.S.v. § 193 Abs. 2 Nr. 4 AktG).

ee) Erfolgsziel(e)

Die Ausübung der Aktienoptionen 2017 steht unter der Voraussetzung, dass der konsolidierte Jahresumsatz des SYGNIS Konzerns Euro 20 Mio. überschritten hat (Erfolgsziel i.S.v. § 193 Abs. 2 Nr. 4 AktG)

ff) Ausübungszeiträume

Auch nach Ablauf der Wartezeit können die Aktienoptionen 2017 nicht innerhalb eines Zeitraums von 4 Wochen vor der Veröffentlichung eines Jahresabschlusses, Halbjahresfinanzberichts oder einer Quartalsmitteilung oder Bekanntgabe der vorläufigen Zahlen für das jeweils vorangegangene Geschäftsjahr der Gesellschaft oder der vorläufigen Zahlen für ein Quartal- oder Halbjahr ausgeübt werden. Ferner sind sämtliche gesetzlichen Beschränkungen, insbesondere, ohne abschließend zu sein, gemäß dem Wertpapierhandelsgesetz (WpHG) zu beachten.

http://www.dgap.de/dgap/News/hauptversammlung/sygnis-bekannt…

Aktienoptionen 2017 können den Bezugsberechtigten einmalig oder in mehreren Tranchen bis zum 6. Juli 2022 zum Erwerb angeboten werden, außer jeweils im Zeitraum von vier Wochen vor Veröffentlichung eines Jahresabschlusses, Halbjahresfinanzberichts oder einer Quartalsmitteilung oder Bekanntgabe der vorläufigen Zahlen für das jeweils vorangegangene Geschäftsjahr der Gesellschaft oder der vorläufigen Zahlen für ein Quartal- oder Halbjahr. 'Ausgabetag' ist der Tag, an dem den Bezugsberechtigten das Angebot zur Gewährung der Aktienoptionen 2017 zugeht, ungeachtet des Zeitpunkts der Annahme des Angebots. Das Angebot kann einen späteren Ausgabetag vorsehen.

cc) Inhalt der Aktienoptionen 2017, Ausübungspreis, Erfüllung

Für jede Aktienoption 2017, die ein Bezugsberechtigter ausübt, ist er/sie zum Bezug einer neuen auf den Inhaber lautenden Stammaktie als Stückaktie der SYGNIS AG gegen Zahlung des 'Ausübungspreises' berechtigt. Der Ausübungspreis entspricht 95 % des Mittelwerts der in der Schlussauktion im XETRA-Handel oder einem vergleichbaren Nachfolgesystem an der Frankfurter Wertpapierbörse festgestellten Preise für die Aktien der SYGNIS AG jeweils während der letzten 10 Börsenhandelstage vor dem Ausgabetag, aber keinesfalls weniger als Euro 1,00. Falls eine Schlussaktion an einem der relevanten Handelstage nicht stattfindet oder ein Auktionspreis nicht festgestellt werden kann, ist der letzte im fortlaufenden Handel ermittelte Preis maßgeblich, vorausgesetzt es hat am betreffenden Tag ein fortlaufenden Handel stattgefunden. § 9 Abs. 1 AktG bleibt unberührt.

Die Aktienoptionen 2017 können aus dem neu zu schaffenden bedingten Kapital gemäß nachstehend lit. c, aus bestehendem oder zukünftigem genehmigten Kapital oder eigenen Aktien bedient werden. Alternativ kann dem Bezugsberechtigten bei Optionsausübung nach Wahl der Gesellschaft auch ein Barausgleich gewährt werden. In diesem Fall ist dem Bezugsberechtigten die Differenz zwischen dem Ausübungspreis und dem Mittelwert der in der Schlussauktion im XETRA-Handel oder einem vergleichbaren Nachfolgesystem an der Frankfurter Wertpapierbörse festgestellten Preise für eine Aktie der SYGNIS AG an den 10 Börsenhandelstagen vor Ausübung der jeweiligen Aktienoption 2017 zu zahlen.

dd) Wartezeit bis zur erstmaligen Ausübung

Der Bezugsberechtigte kann die Aktienoptionen 2017 ausüben, sobald mindestens 4 Jahre seit ihrer Ausgabe vergangen sind (Wartezeit i.S.v. § 193 Abs. 2 Nr. 4 AktG).

ee) Erfolgsziel(e)

Die Ausübung der Aktienoptionen 2017 steht unter der Voraussetzung, dass der konsolidierte Jahresumsatz des SYGNIS Konzerns Euro 20 Mio. überschritten hat (Erfolgsziel i.S.v. § 193 Abs. 2 Nr. 4 AktG)

ff) Ausübungszeiträume

Auch nach Ablauf der Wartezeit können die Aktienoptionen 2017 nicht innerhalb eines Zeitraums von 4 Wochen vor der Veröffentlichung eines Jahresabschlusses, Halbjahresfinanzberichts oder einer Quartalsmitteilung oder Bekanntgabe der vorläufigen Zahlen für das jeweils vorangegangene Geschäftsjahr der Gesellschaft oder der vorläufigen Zahlen für ein Quartal- oder Halbjahr ausgeübt werden. Ferner sind sämtliche gesetzlichen Beschränkungen, insbesondere, ohne abschließend zu sein, gemäß dem Wertpapierhandelsgesetz (WpHG) zu beachten.

http://www.dgap.de/dgap/News/hauptversammlung/sygnis-bekannt…

Antwort auf Beitrag Nr.: 56.629.889 von Delta-Trading am 05.01.18 16:19:42Sygnis bietet mit seinen Analyseverfahren die Schaufeln für den Megatrend der personalisierten Medizin.

vor Jahren wurde hier schon gefragt, ob jemand bestätigen kann, dass true-prime et al. wirklich so gut sind, wie behauptet. Hat glaube ich nie jemandetwas dazu gesagt.

Die Tatsache, dass der break-even immer "bald" kommt, seit Jahren, deutet darauf hin, dass die Produkte nicht so doll sind, wie behauptet.

Ich bin leider kein Molekularbiologe, sonst hätte ich die kits schon bestellt

Jetzt soll der Umsatz durch die Zukäufe kommen, welche Synergien will man da heben? Haben nicht Roche, Quiagen und ein paar andere grosse Mitbewerber den Markt schon abgedeckt?

Ich habe eine kleine Sygnisposition, die, wenn es so weiter geht, an meine Kinder vererbt wird, die dann weiter auf den break-even warten dürfen

vor Jahren wurde hier schon gefragt, ob jemand bestätigen kann, dass true-prime et al. wirklich so gut sind, wie behauptet. Hat glaube ich nie jemandetwas dazu gesagt.

Die Tatsache, dass der break-even immer "bald" kommt, seit Jahren, deutet darauf hin, dass die Produkte nicht so doll sind, wie behauptet.

Ich bin leider kein Molekularbiologe, sonst hätte ich die kits schon bestellt

Jetzt soll der Umsatz durch die Zukäufe kommen, welche Synergien will man da heben? Haben nicht Roche, Quiagen und ein paar andere grosse Mitbewerber den Markt schon abgedeckt?

Ich habe eine kleine Sygnisposition, die, wenn es so weiter geht, an meine Kinder vererbt wird, die dann weiter auf den break-even warten dürfen

Guten Morgen allerseits,

gab es in den letzten Wochen irgendwelche neuen Insights zu Sygnis? Irgenwas aus der Industrie oder Markt was für die Aktie relevant ist?

Viele Grüße,

Fel

gab es in den letzten Wochen irgendwelche neuen Insights zu Sygnis? Irgenwas aus der Industrie oder Markt was für die Aktie relevant ist?

Viele Grüße,

Fel

Antwort auf Beitrag Nr.: 56.716.479 von Fel216 am 15.01.18 10:08:46Nö. Außer, dass Orderbuch und Kurs heute wieder deutlich besser aussehen (teilweise an die +5%  ) ist wohl nichts Neues verlautbart.

) ist wohl nichts Neues verlautbart.

Aber vielleicht kommt ja noch was nach.

) ist wohl nichts Neues verlautbart.

) ist wohl nichts Neues verlautbart.Aber vielleicht kommt ja noch was nach.

Antwort auf Beitrag Nr.: 56.770.659 von Delta-Trading am 19.01.18 17:00:37OK, danke für den Link!

Diese Einschätzung ist von heute und Sygnis ist darin zumindest namentlich erwähnt (wenn auch unter anderen).

Vielleicht war das ja wirklich der anlass für die +4,xx% heute

Diese Einschätzung ist von heute und Sygnis ist darin zumindest namentlich erwähnt (wenn auch unter anderen).

Vielleicht war das ja wirklich der anlass für die +4,xx% heute

Für mich einer der Top Performer im Biotech bzw. Pharmasektor für die nächsten 3 Monate.

Antwort auf Beitrag Nr.: 56.775.810 von tzakalos am 20.01.18 10:41:05Und was sind deine Gründe, warum gerade jetzt?

Antwort auf Beitrag Nr.: 56.775.942 von question-mark am 20.01.18 11:07:59Die Zeit is reif für einen Anstieg mark und ich meine damit keine mickrige 5-10% sondern 50% und mehr in den nächsten 3 Monaten.

Das Momentum is da,da seh ich keine Zweifel.(die hab ich nur bei MDG😉)

Das Momentum is da,da seh ich keine Zweifel.(die hab ich nur bei MDG😉)

Antwort auf Beitrag Nr.: 56.776.398 von tzakalos am 20.01.18 13:00:46ich sehe da noch nichts, nicht mal ein angestiegenes Volumen, hätte aber nichts gegen einen schönen Anstieg, lasse mich also gerne überraschen.

legt ja gleich einen tollen start hin : -5%

Der Kurs kann nicht steigen, wenn andauernd neue Aktien auf den Markt kommen.

Siehe Nachricht von heute!

Gruß

Siehe Nachricht von heute!

Gruß

Sobald es wirklich einen positven Cash Flow gibt, und die steigenden Umsatzzahlen deuten darauf hin, wir auch Bewegung in den Kurs kommen. Sollte erneut dieses Ziel in die Zukunft verschoben werden, sind 1,50 € zuviel. Also ist warten bie Ende April angezeigt.

Sygnis zeigt sich stark an diesem schwachen Börsentag. Der Kurs wirkt wie festgenagelt um die 1,50€ und es wurden etliche Aktienoptionen gezogen. Wir werden hier bald Freude mit unserem Baby haben.

Nix los bei Sygnis. Wieso hier keine Zwischenmeldung hinsichtlich möglichem operativen Break Even erfolgt in Q4 ist echt komisch. Die letzten 6-9 Monate sind echt enttäuschend. Andere Bio Aktien laufen nur Sygnis nicht. Keine Research Studie oder mal positive Nachrichten in einem Börsenblatt oder so... Die Entwicklung ist unterirdisch hier. Mies...

Antwort auf Beitrag Nr.: 56.911.088 von Martinhamberg am 02.02.18 12:21:52Soll das heissen Sygnis sei ein schlechter Wert, da er nicht gepusht wird und ständig Versprechen gemacht werden? Falls ja wäre dies ein umso größeres Kaufargument. Das Management von Sygnis ist eben seriös und wird die Zahlen sprechen lassen anstatt Konsorten wie den Bullvestor zu beauftragen.

Ich bin fest davon überzeugt, dass Sygnis ein solide aufgestelltes Biotech Unternehmen in einem aufkommenden Milliarden Markt ist. Alles was man hier braucht ist: Geduld.

Ich bin fest davon überzeugt, dass Sygnis ein solide aufgestelltes Biotech Unternehmen in einem aufkommenden Milliarden Markt ist. Alles was man hier braucht ist: Geduld.

Schau dir mal die Kursentwicklung in den letzten Monaten an. Gruselig. Niemand hat Sygnis auf dem Zettel. Ich habe selbst noch einige Aktien....

Wann fliegt hier der Deckel? Wann kommen 2017er Zahlen mit positivem Cash Flow in Q4?

Hallo allerseits,

gerade nach meinem Post auf der Sygnis Seite gesurfed und diese News von letzter Woche gefunden.. klingt für mich nach einer absoluten positiven Überraschung und die Aktie reagiert 0?

Basierend auf 2016er Zahlen wäre dieser Auftrag eine Umsatzsteigerung von 11% ?

http://www.sygnis.com/wp-content/uploads/2018/02/20180221_SY…

2017 Zahlen sollen wohl übrigends am 25.4. kommen - schnarch

Grüße,

Fel

gerade nach meinem Post auf der Sygnis Seite gesurfed und diese News von letzter Woche gefunden.. klingt für mich nach einer absoluten positiven Überraschung und die Aktie reagiert 0?

Basierend auf 2016er Zahlen wäre dieser Auftrag eine Umsatzsteigerung von 11% ?

http://www.sygnis.com/wp-content/uploads/2018/02/20180221_SY…

2017 Zahlen sollen wohl übrigends am 25.4. kommen - schnarch

Grüße,

Fel

Antwort auf Beitrag Nr.: 56.930.654 von Martinhamberg am 05.02.18 09:05:27

Als ehemaliger habe ich mal ein bisschen Research gemacht. Was mir als erstes auffiel: Der Aktionärskreis hat sich total verändert; viele der großen Aktionäre haben reduziert (außer Balaton); einige sind komplett raus (Genetrix, SAP-Gründer Hopp, ...). .. und das ganze bei einer ziemlichen Verwässerung der Aktien. Vertrauen schafft das zumindest bei mir nicht.

Auch die Bilanz bietet keinen Grund zum Einstieg. Wenn man seit vielen Jahren nichts gebacken kriegt, warum sollte sich das in der Zukunft ändern. Ist ja auch kein Startup mehr.

Von daher kein Wunder, dass niemand Sygnis auf seinen Watch-Zettel nimmt. Echt Gruselig.

Zitat von Martinhamberg: Schau dir mal die Kursentwicklung in den letzten Monaten an. Gruselig. Niemand hat Sygnis auf dem Zettel. Ich habe selbst noch einige Aktien....

Als ehemaliger habe ich mal ein bisschen Research gemacht. Was mir als erstes auffiel: Der Aktionärskreis hat sich total verändert; viele der großen Aktionäre haben reduziert (außer Balaton); einige sind komplett raus (Genetrix, SAP-Gründer Hopp, ...). .. und das ganze bei einer ziemlichen Verwässerung der Aktien. Vertrauen schafft das zumindest bei mir nicht.

Auch die Bilanz bietet keinen Grund zum Einstieg. Wenn man seit vielen Jahren nichts gebacken kriegt, warum sollte sich das in der Zukunft ändern. Ist ja auch kein Startup mehr.

Von daher kein Wunder, dass niemand Sygnis auf seinen Watch-Zettel nimmt. Echt Gruselig.

Antwort auf Beitrag Nr.: 57.146.022 von linkshaender am 28.02.18 15:59:03

Sehe ich komplett wie Du linke Hand, das einzige was für mich zählt ist ob in Q4 der Cash Flow positiv wird. Das sollte die Aktie anschieben. Und laut Chart ist hier wenig zu verlieren.. auch in diesem Jahr Konstant trotz schwerer Märkte, also relativ geringes Risiko.

Gruß,

Fel

Sehe ich komplett wie Du linke Hand, das einzige was für mich zählt ist ob in Q4 der Cash Flow positiv wird. Das sollte die Aktie anschieben. Und laut Chart ist hier wenig zu verlieren.. auch in diesem Jahr Konstant trotz schwerer Märkte, also relativ geringes Risiko.

Gruß,

Fel

Liebe alle,

ich beobachte Sygnis schon eine Weile und ich bin mir echt unsicher, ob die denn mal zur Ruhe kommen. Die Käufer der Vergangenheit haben viel Unruhe gebracht. Permanent wurde Geld akquiriert, um die Buden zu bezahlen. Dazu noch jede Menge Verwässerung durch cash/aktien-anteilskäufe.

Weiterhin völlig unklar, was das Produkte und die Unternehmen nun für Synnergien aufweisen. Die Buy, Build, Grow-Strategie - hm würde gern mal wissen, was da an Umsatz gekauft wurde.

Kurzum: Den Laden versteht kein Mensch, dann noch permanente Kapitaltransaktionen.

Ich habe mal geschaut, die Kapitalerhöhungen wurden zu 1,10 €, einmal zu 1,90€ und zuletzt zu 1,38€ durchgeführt. Das ist nicht harte Mittelakquise.

Rat an den Vorstand: Endlich mal das eigenee Geschäft machen und nicht Beteiligungsgesellschaft spielen. Integration der Beteiligungen, Synnergien heben, Kosten senken und Vertrieb machen.

...und TUN!

Der Chart hat noch keinen Boden und ich warte ab.

Saludos,

el cercado

ich beobachte Sygnis schon eine Weile und ich bin mir echt unsicher, ob die denn mal zur Ruhe kommen. Die Käufer der Vergangenheit haben viel Unruhe gebracht. Permanent wurde Geld akquiriert, um die Buden zu bezahlen. Dazu noch jede Menge Verwässerung durch cash/aktien-anteilskäufe.

Weiterhin völlig unklar, was das Produkte und die Unternehmen nun für Synnergien aufweisen. Die Buy, Build, Grow-Strategie - hm würde gern mal wissen, was da an Umsatz gekauft wurde.

Kurzum: Den Laden versteht kein Mensch, dann noch permanente Kapitaltransaktionen.

Ich habe mal geschaut, die Kapitalerhöhungen wurden zu 1,10 €, einmal zu 1,90€ und zuletzt zu 1,38€ durchgeführt. Das ist nicht harte Mittelakquise.

Rat an den Vorstand: Endlich mal das eigenee Geschäft machen und nicht Beteiligungsgesellschaft spielen. Integration der Beteiligungen, Synnergien heben, Kosten senken und Vertrieb machen.

...und TUN!

Der Chart hat noch keinen Boden und ich warte ab.

Saludos,

el cercado

https://www.wallstreet-online.de/nachricht/10380473-dgap-adh…

Vielleicht hole ich mir mal wieder ein paar Sygnis nach der KE.

Vielleicht hole ich mir mal wieder ein paar Sygnis nach der KE.

raus hier bevor es zu spät wird..das xetra orderbuch sieht gruselig aus...

Antwort auf Beitrag Nr.: 57.355.136 von antoniodeno86 am 22.03.18 14:14:20Also der "Aktionär" sieht s anders........HotStock der Woche in der aktuellen Online-Ausgabe mit KZ 3 €uro (zunächst) und längerfristig sogar 7 €uro, die neue Illumina  ..........naja........Allen hier ein schönes Osterwochenende!

..........naja........Allen hier ein schönes Osterwochenende!

..........naja........Allen hier ein schönes Osterwochenende!

..........naja........Allen hier ein schönes Osterwochenende!

Antwort auf Beitrag Nr.: 57.408.986 von Zockerkohle am 28.03.18 12:31:01an dem Tag wo ich es geschrieben habe sah es auch schrecklich aus. Ich sah schon den Fall auf Kurs von 1 Euro. Und dann hat jemand am nächsten Tag oder ca. nach 2 Tagen 200.000 Aktien bei 1,38 Euro gekauft. Jetzt sieht es wieder schon besser aus und die 1,35 Euro hat gehalten aber man weiss nie. Dann kommt der Aktionär mit dieser Empfehlung. Mit gutem Newsflow, mit dem Breakeven in Q4 ist es wirklich ein guter Kandidat für den Turnaround. Ehrlich gesagt, favoriesere ich Sygnis und hoffe das es klappt.

Antwort auf Beitrag Nr.: 57.414.974 von antoniodeno86 am 28.03.18 19:32:01Hallo Antonio!

Sygnis ist bei mir ne eher kleine Position, bin hier vor ca. 1 (oder 1 1/2 Jahren) rein, mein EK liegt bei ca. 1,55 €uro, ich seh hier halt unter spekulativen Gesichtspunkten echt "ne Chance"..aber "Nachlegen werde ich hier nicht mehr"; bin hier auch auf nen Totalverlust "eingestellt"; Aber so ein Artikel im Aktionär hat zumindest noch nie geschadet Wünsch uns viel Erfolg. VG in die Runde!

Sygnis ist bei mir ne eher kleine Position, bin hier vor ca. 1 (oder 1 1/2 Jahren) rein, mein EK liegt bei ca. 1,55 €uro, ich seh hier halt unter spekulativen Gesichtspunkten echt "ne Chance"..aber "Nachlegen werde ich hier nicht mehr"; bin hier auch auf nen Totalverlust "eingestellt"; Aber so ein Artikel im Aktionär hat zumindest noch nie geschadet

Wünsch uns viel Erfolg. VG in die Runde!

Hallo. Postet mal den Artikel im Aktionär. Gernebauch per PN.

Im Aktionär von heute ist ein Bericht von drei Seiten. Hört sich sehr gut an. Kurzfristiges Ziel 3 € und danach bis 7 €.

Antwort auf Beitrag Nr.: 57.419.312 von Martinhamberg am 29.03.18 09:13:11Einfach selber dafür Geld ausgeben.

Den Bericht darfst Du gerne hier einstellen

Im Übrigen schafft der Vorstand oder umgebende Personen viel Vertrauen indem regelmäßig Aktien erworben werden

Das Geschätsmodel und die rege Tätigkeit als Akquisiteur dürfte sehr bald Früchte tragen

Schöne Tage allen

Im Übrigen schafft der Vorstand oder umgebende Personen viel Vertrauen indem regelmäßig Aktien erworben werden

Das Geschätsmodel und die rege Tätigkeit als Akquisiteur dürfte sehr bald Früchte tragen

Schöne Tage allen

Ach so ,,Bezahlfernsehen“

Dann hat sich das erledigt

Dann hat sich das erledigt

Ich glaub hier könnte es die nächsten Handelstage ganz schnell nach oben gehen.Spätestens nach Vollzug der Übernahme und der Vielleicht Anpassung der Umsatzzahlen nach oben.

...

Kommt es zu einem nachhaltigen Folgeanstieg über 1,70 EUR, ist der Weg frei zum 2017er Hoch bei 2,197 EUR. Oberhalb davon liegt noch bei 2,73 - 2,78 EUR eine Hürde, deren Überwinden größeres langfristiges Rallypotenzial bis zum 2015er Hoch bei 6,414 EUR eröffnen würde.

...

https://www.godmode-trader.de/analyse/sygnis-big-picture-was…

Kommt es zu einem nachhaltigen Folgeanstieg über 1,70 EUR, ist der Weg frei zum 2017er Hoch bei 2,197 EUR. Oberhalb davon liegt noch bei 2,73 - 2,78 EUR eine Hürde, deren Überwinden größeres langfristiges Rallypotenzial bis zum 2015er Hoch bei 6,414 EUR eröffnen würde.

...

https://www.godmode-trader.de/analyse/sygnis-big-picture-was…

Dann kanns ja los gehen - die Marktschreier haben Sygnis wieder auf dem Schirm. Auf Jahressicht sollten erstmal die 3 Euro angepeilt werden. Wobei die vergangenen Kursexplosionen bei entsprechenden Umsatzsteigerungen auch ganz andere Kurse erwarten lassen.

Ausbruch misslungen, bald steht die Aktie wieder unter 1,40€. Vor den Zahlen tut sich hier nichts mehr.

Antwort auf Beitrag Nr.: 57.519.863 von goldjunge2000 am 11.04.18 17:45:36und nach den Zahlen auch nicht ...

Volumen nicht vorhanden, kein Interesse

Volumen nicht vorhanden, kein Interesse

Antwort auf Beitrag Nr.: 57.625.167 von questionmark am 25.04.18 14:40:58Mich wundert es auch. Bin einer der wenigen der gekauft hat nachdem der Breakeven in Q4 erreicht wurde wie angekündigt. Vielleicht will keiner kaufen wegen den vielen Verkaufsorders in Xetra.. Egal, Deraktionaer wird sich vielleicht am freitag äußern dann die Analysten und es kommen die Q1 Zahlen schnell, dann die Übernahme der TGR B. Viel positives in der nächsten Zeit erwarte ich. Es ist und bleibt ein großer Turnaround Kandidat.

Antwort auf Beitrag Nr.: 57.625.482 von antoniodeno86 am 25.04.18 15:23:16bin seit heute als long long Investment dabei,

Sygnis braucht noch etwas Zeit

aber auf Sicht von 5 Jahren sind hier 200 bis 400% möglich.

Sygnis braucht noch etwas Zeit

aber auf Sicht von 5 Jahren sind hier 200 bis 400% möglich.

Antwort auf Beitrag Nr.: 57.625.167 von questionmark am 25.04.18 14:40:58Die Meldung ist auch etwas dürftig. Die genauen Zahlen zum EBIDTA und zum Cash-Flow wurden nicht geliefert. wie soll da auch Interesse entstehen und der Kurs steigen ?

bin kein großer Charttechniker aber könnte sein oder wenigstens hoffe ich dass es vor kurzem bei diesem Ausbruch bis 1,65 Euro um einen Ausbruch aus dem fallenden Keil seit Anfang 2017 gehandelt hat, jetzt sind wir nach dem Ausbruch auf die Ausbruchslinie zurückgekehrt damit wir in den nächsten Tagen und demnächst den Trendumkehr bestätigen und weiter aufwärts steigen. Fundamental spricht auch alles dafür, endlich positive Zahlen und Aussichten, Übernahme eines profitablen Unternehmens TGR Biosciences. Bin gespannt wie es laufen wird.

Übernahme TGR Biosciences abgeschlossen.

Sehe ich positiv.Zitat DGAP Meldung: "SYGNIS AG) gab heute den Abschluss der Akquisition des australischen Unternehmens TGR Biosciences (TGR), welches Forschungsreagenzien vertreibt, bekannt. TGR und seine hoch komplementären Technologien und Produkte in Kombination mit seinem breiten Kundenstamm werden einen signifikanten Beitrag zur weiteren Entwicklung der SYGNIS-Gruppe leisten. SYGNIS bewertet derzeit, welche Auswirkungen die Akquisition auf die bisherige Finanzprognose für das Geschäftsjahr 2018 haben wird und wird nach Abschluss der Beurteilung das Ergebnis bekannt geben...."

https://www.finanznachrichten.de/nachrichten-2018-05/4374532…

https://www.wallstreet-online.de/nachricht/10526692-dgap-new…

kann das jemand beurteilen? Wie "einzigartig" ist das wirklich?

Hat die Laborwelt darauf gewartet ?

Es kommen immer wieder tolle news, aber der Kurs bewegt sich nicht, mal sehen, was heute wird.

kann das jemand beurteilen? Wie "einzigartig" ist das wirklich?

Hat die Laborwelt darauf gewartet ?

Es kommen immer wieder tolle news, aber der Kurs bewegt sich nicht, mal sehen, was heute wird.

Antwort auf Beitrag Nr.: 57.723.271 von questionmark am 09.05.18 08:07:28Da eine KE stattgefunden gehe ich davon aus daß es mit dem Anstieg noch etwas dauert.War aber davon ausgegangen das der Kurs bei 2 € jetzt steht.

Aus Erfahrung von KE dauert es meistens 6 bis 9 Monate bis ein Hype ausbricht.Die Story stimmt und mit dem neuen Produkt(wenn's gut aufgenommen wird)stehen gute Zeiten bevor.Dauert halt noch n bisschen.

Aus Erfahrung von KE dauert es meistens 6 bis 9 Monate bis ein Hype ausbricht.Die Story stimmt und mit dem neuen Produkt(wenn's gut aufgenommen wird)stehen gute Zeiten bevor.Dauert halt noch n bisschen.

Freitag stehen Zahlen an,Mal sehen wie die sich entwickelt haben im 1 Quartal

Wer jetzt die Nerven verliert, wird sich wahrscheinlich in zwei Jahren gewaltig ärgern.

Das Setting ist da und das Risiko ist doch sehr überschaubar.

Das Setting ist da und das Risiko ist doch sehr überschaubar.

Antwort auf Beitrag Nr.: 57.724.036 von tzakalos am 09.05.18 09:09:13

für ein Kursfeuerwerk reicht es nicht, aber immer hin auch kein Abverkauf

Zitat von tzakalos: Freitag stehen Zahlen an,Mal sehen wie die sich entwickelt haben im 1 Quartal

für ein Kursfeuerwerk reicht es nicht, aber immer hin auch kein Abverkauf

Antwort auf Beitrag Nr.: 57.738.559 von questionmark am 11.05.18 09:13:43Zahlenwerk gut und Jahresprognose für 2018 zu konservativ.Ich rechne eher mit 14-15 Mio.Umsatz. Integrierung des neuen Unternehmens + Einatmen von neuen Produkten.Allerdings Kurstechnisch wird sich erstmal nicht viel bewegen.Nach unten ist der Kurs abgesichert.Alles unter 1.50 sind definitiv Kaufkurse.

Antwort auf Beitrag Nr.: 57.739.594 von tzakalos am 11.05.18 11:33:25Sehr aber ein - Zeichen in den Zahlen da die zum Vorquartal um 10% gesunken sind.Aber Erfahrungsgemäß is das 4Quartal in Bestellungen immer das Beste im Jahr.

ich werde zunächst weiter halten, vielleicht wird ja das eine oder andere Börsenblatt aufmerksam und lock ein paar Anleger an.

Kursbewegend wäre es gewesen, wenn auch ein positiver Cash Flow erreicht worden wäre. So müssen wir weiter auf mögliche Kurssteigerungen warten.

leichte Seitwärtsbewegung! Kaum noch Handel! Sieht eher aus als ob einige die Geduld verlieren.

News werden auch nicht erwartet oder?

News werden auch nicht erwartet oder?

die nächsten Quartale werden zeigen, wohin die Reise geht.

Nach gefühlt 100 Jahren müssten sie ja dann mal deutlich profitabel sein und die Ergebnisse sich weiter steigern.

Nach gefühlt 100 Jahren müssten sie ja dann mal deutlich profitabel sein und die Ergebnisse sich weiter steigern.

Es geht Richtung Unterstützung bei 1,35 und dann wird es langsam umdrehen. Es hätte wirklich kein Sinn dass es dann noch weiter runter geht...

Sinn macht es schon, dass es nochmals runder geht! Es werden einige ausgestoppt!

Antwort auf Beitrag Nr.: 57.815.207 von antoniodeno86 am 23.05.18 14:53:49kein Problem habe noch einmal nachgekauft,

hier geht es schließlich darum wo die Aktie in 5 Jahren steht

und dann lachen wir über die Kurse von damals,

Sygnis kann mit der neuen Strategie ein

MedTech perle werden.

hier geht es schließlich darum wo die Aktie in 5 Jahren steht

und dann lachen wir über die Kurse von damals,

Sygnis kann mit der neuen Strategie ein

MedTech perle werden.

wo war der Stop vom Aktionär? (Dieser dürfte ja vermutlich mit ca. 200.000 Aktien investiert sein, war ja der Kauf kurz vor der Emfehlung.)

könnte es sein, dass in nächster Zeit hier eine Kapitalerhöhung ansteht?

Antwort auf Beitrag Nr.: 57.858.666 von tancho am 29.05.18 17:51:15

Erfahrungsgemäß wird vor Kapitalerhöhungen noch schnell der Kurs hochgezogen, damit auch der Ausgabekurs möglichst hoch ist. Davon kann hier ja momentan keine Rede sein

Zitat von tancho: könnte es sein, dass in nächster Zeit hier eine Kapitalerhöhung ansteht?

Erfahrungsgemäß wird vor Kapitalerhöhungen noch schnell der Kurs hochgezogen, damit auch der Ausgabekurs möglichst hoch ist. Davon kann hier ja momentan keine Rede sein

Antwort auf Beitrag Nr.: 57.858.789 von europameister am 29.05.18 18:00:21https://www.ariva.de/news/hv-bekanntmachung-sygnis-ag-bekann…

Antwort auf Beitrag Nr.: 57.862.407 von Bizcom am 30.05.18 07:24:12

https://www.4investors.de/php_fe/index.php?sektion=stock&ID=…

Expedeon

Sygnis will in Expedeon umfirmieren.https://www.4investors.de/php_fe/index.php?sektion=stock&ID=…

Antwort auf Beitrag Nr.: 57.870.423 von commie am 30.05.18 19:45:46Wahrscheinlich ist deren Name doch bekannter und es könnte helfen, die Produkte bekannter zu machen

Der plötzliche Anstieg verwirrt mich.

Habe ich hier etwas verpasst? die Aktie läuft immer noch seitwärts. Handel nach wie vor sehr dünn! News keine in Sicht!

Viele gute Empfehlungen, aber noch tut sich nichts!

Hat jemand Neuigkeiten?

Hat jemand Neuigkeiten?

Die Börsenblätter "schreiben" sich warm! Haben sich wohl eingedeckt!

Mögliche Ursache - Kursverlauf

Hallo zusammen, wie ihr aus der Meldung am 21.02 heraus lesen konntet, war Sygnis in einem weit fortgeschrittenen Verhandlungsposition mit einem weiteren Deal. Das ist schon 1 Quartal her und danach kam nichts mehr.Ich hoffe nicht das der Deal nicht zu Stande kam.

Vllt haben wir hier den Grund, warum wir fallen.

Das wäre bitter

Was noch auffällt sind die Umsätze über 1,40€, die liegen deutlich höher als unter 1,4€. Für mich heißt hat es 2 Gründe, 1 jemand work raus 2 Kurs drücken

Was denkt ihr

Gruß

bald heißt die Firma EXPEDEON. mal sehen was sie uns und den großen Anleger damit bringt.

hier sind nur Geduld und starke Nerven gefragt!!

hier sind nur Geduld und starke Nerven gefragt!!

Das ist ja eh ein Tochterunternehmen!

Antwort auf Beitrag Nr.: 58.124.933 von Butre am 03.07.18 12:58:16Expedeon wurde von Sygnis übernommen und in die eigene Struktur integriert.

Damit ist Expedeon per Definition kein Tochterunternhemen von Sygnis. Die Umfirmierung erfolgt, soweit ich das verstanden habe, lediglich weil der Name "Expedeon" bekannter ist (ist ja auch logisch da der Vertrieb über Expedeon läuft).

Damit ist Expedeon per Definition kein Tochterunternhemen von Sygnis. Die Umfirmierung erfolgt, soweit ich das verstanden habe, lediglich weil der Name "Expedeon" bekannter ist (ist ja auch logisch da der Vertrieb über Expedeon läuft).

Antwort auf Beitrag Nr.: 58.126.487 von Scapatt am 03.07.18 15:32:39so isses, hoffentlich bringt es auch etwas ...

Antwort auf Beitrag Nr.: 58.126.487 von Scapatt am 03.07.18 15:32:39

Sehr positiver Bericht im Nebenwerte Journal 7/2018 zu Sygnis. Positives EBIDTA könnte 2018 erreicht werden, unterm Strich ein positives Jahresergebnis wohl dann 2019.

Die Umbenennung erfolgt, weil Sygnis zu sehr nach Biotechklitsche klingt und Expedeon am Markt gut eingeführt sei. Und es soll damit auch die erfolgreiche Neupositionierung unterstrichen werden.

Spekulativ orientierte Anleger können jetzt schon einsteigen und ggf,. später die Anfangsposition aufstocken, meint das NWJ.

Zitat von Scapatt: Expedeon wurde von Sygnis übernommen und in die eigene Struktur integriert.

Damit ist Expedeon per Definition kein Tochterunternhemen von Sygnis. Die Umfirmierung erfolgt, soweit ich das verstanden habe, lediglich weil der Name "Expedeon" bekannter ist (ist ja auch logisch da der Vertrieb über Expedeon läuft).

Sehr positiver Bericht im Nebenwerte Journal 7/2018 zu Sygnis. Positives EBIDTA könnte 2018 erreicht werden, unterm Strich ein positives Jahresergebnis wohl dann 2019.

Die Umbenennung erfolgt, weil Sygnis zu sehr nach Biotechklitsche klingt und Expedeon am Markt gut eingeführt sei. Und es soll damit auch die erfolgreiche Neupositionierung unterstrichen werden.

Spekulativ orientierte Anleger können jetzt schon einsteigen und ggf,. später die Anfangsposition aufstocken, meint das NWJ.

na dann lassen wir uns mal überraschen! Nach unten mit dem 100.000 bei 1,38€ abgesichert!

Sygnis wird sich auf der "German Fall Conference" Anfang September präsentieren.

https://equityforum.de/en/german-fall-conference/companies

https://equityforum.de/en/german-fall-conference/companies

Am 09.08. kommen die Zahlen für das 2. Quartal. Vielleicht gibt dann der Kurs nochmal nach und sinkt unter 1,30€.

warum sollte dies der Fall sein? Die "Abnehmer (Kunden) haben doch positive Zahlen gebracht! Oder gibt es hier Sonderrückstellung?

Solange die Firma nicht nachhaltig die Gewinnzone erreicht oder die Prognosen signifikant übertrifft, wird es meiner Meinung nach keine Höherbewertung geben.

Guten Morgen zusammen, hoffen wir auf gute Zahlen.

Neue IR (Mobile Seite) kann sich sehen lassen!

Gruß

Neue IR (Mobile Seite) kann sich sehen lassen!

Gruß

Antwort auf Beitrag Nr.: 58.406.073 von New_Comer am 09.08.18 07:32:56Der neue Internetauftritt ist gelungen. Die Zahlen überzeugen nicht.

Antwort auf Beitrag Nr.: 58.407.510 von goldjunge2000 am 09.08.18 10:01:01Tja, anders herum wäre es besser

ich warte hier weiter auf einen klaren turn-around, irgendwann sollten sich die ganzen Zukäufe ja mal lohnen

ich warte hier weiter auf einen klaren turn-around, irgendwann sollten sich die ganzen Zukäufe ja mal lohnen

Würde hier so eine manische Grinsebacke vor dem Unternehmen stehen wie zum Beispiel... wie heißt noch schnell dieser amerikanische Elektroautofabrikant...🤔

-

Wie auch immer. Schlecht sehen die Zahlen keineswegs aus. Die Umsätze haben sich hervorragend entwickelt. Die Aussichten auf das Jahresergebnis schauen sehr gut aus und die Kosten für die Unternehmenserweiterungen waren absehbar. Mittelfristig dürfte hier solides Kapital erwirtschaftet werden.

Ganz im Gegensatz zu dem Unternehmen, das ich anfangs meinte, dessen Papiere aber bei nem Quartalsverlust von über 700 Millionen, pardon Milliarden... oder waren's Phantastilliarden... mal eben abgehen wie Schmidts Katze nach der proktologischen Untersuchung...

-

Tja, die Börse ist eben ein irrationales Plätzchen!

🍪???

-

Wie auch immer. Schlecht sehen die Zahlen keineswegs aus. Die Umsätze haben sich hervorragend entwickelt. Die Aussichten auf das Jahresergebnis schauen sehr gut aus und die Kosten für die Unternehmenserweiterungen waren absehbar. Mittelfristig dürfte hier solides Kapital erwirtschaftet werden.

Ganz im Gegensatz zu dem Unternehmen, das ich anfangs meinte, dessen Papiere aber bei nem Quartalsverlust von über 700 Millionen, pardon Milliarden... oder waren's Phantastilliarden... mal eben abgehen wie Schmidts Katze nach der proktologischen Untersuchung...

-

Tja, die Börse ist eben ein irrationales Plätzchen!

🍪???

Somit dürfte die Zeit der Kapitalerhöhungen voererst vorbei sein.

https://investors.expedeon.com/wp-content/uploads/2018/08/20…

https://investors.expedeon.com/wp-content/uploads/2018/08/20…

der Weg nach unten dürfte jetzt mal frei sein! Auf zu neuen Tiefs! (billigst auf den Markt geworfen, bei kaum Nachfrage!)

Antwort auf Beitrag Nr.: 58.618.848 von tancho am 05.09.18 09:46:02Das ist jetzt eingeteten. Da wurde um jeden Preis verkauft, neue Nachrichten gab es nicht. Wenn das so weitergeht ist der Kurs bald bei unter 50 Cent.

Antwort auf Beitrag Nr.: 58.725.874 von goldjunge2000 am 18.09.18 11:12:34Hier ist es wohl so, dass einer der größeren Aktionäre aussteigt,

also einer von diesen z.B.

- Wilhelm K. T. Zour (7,81%)

- Fernández Family Trust (7,10%)

- Dero Bank AG (4,82%)

- Alpenfels Family Trust (4,44%)

- Margarita Salas (2,68%)

- Luis Blanco Davila (2,59%)

- dievini Hopp BioTech (2,56%)

- Genetrix S.L. (1,89%) .

Die Frage ist nur, wann hat der "fertig"?

also einer von diesen z.B.

- Wilhelm K. T. Zour (7,81%)

- Fernández Family Trust (7,10%)

- Dero Bank AG (4,82%)

- Alpenfels Family Trust (4,44%)

- Margarita Salas (2,68%)

- Luis Blanco Davila (2,59%)

- dievini Hopp BioTech (2,56%)

- Genetrix S.L. (1,89%) .

Die Frage ist nur, wann hat der "fertig"?

Antwort auf Beitrag Nr.: 58.726.633 von commie am 18.09.18 12:20:06

81,4% free float

5,2% fernandez trust

3,9% alpenfels family trust

3,1% dr heikki

6,3 deutsche balaton

gruß

aktuelle Aktionärsstruktur

laut der Homepage81,4% free float

5,2% fernandez trust

3,9% alpenfels family trust

3,1% dr heikki

6,3 deutsche balaton

gruß

Antwort auf Beitrag Nr.: 58.726.849 von New_Comer am 18.09.18 12:39:21OK, die homepage ist (hoffentlich) auf dem aktuekllen Stand. Meine Angaben hatte ich aus dem Firmenprofil auf der DIBA-Bank https://wertpapiere.ing-diba.de/DE/Showpage.aspx?pageID=24&I….

Die Aktionärsstruktur scheint ja bei Sygnis/Expedeon genauso volatil oder dynamisch zu sein wie der Kurs gerade. Ist vielleicht auch kein so gutes Zeichen, oder?

Die Aktionärsstruktur scheint ja bei Sygnis/Expedeon genauso volatil oder dynamisch zu sein wie der Kurs gerade. Ist vielleicht auch kein so gutes Zeichen, oder?

Antwort auf Beitrag Nr.: 58.726.849 von New_Comer am 18.09.18 12:39:21Ja. die großen Aktionäre (außer Balaton) haben im letzten halben Jahr weiter reduziert und das bei einem Anstieg der Aktienanzahl. Ist das vertrauensbildend?

.. oder der Conditional capital increase laut Meldung vom 31.8.2018?

.. oder die Aktienleihe (Loan of 60,000 shares in Sygnis AG on the basis of a securities lending agreement. The borrower receives the shares free of charge.) an Dr. Lanckriet laut Meldung vom 25.7.2018?

Bei mir jedenfalls nicht.

.. oder der Conditional capital increase laut Meldung vom 31.8.2018?

.. oder die Aktienleihe (Loan of 60,000 shares in Sygnis AG on the basis of a securities lending agreement. The borrower receives the shares free of charge.) an Dr. Lanckriet laut Meldung vom 25.7.2018?

Bei mir jedenfalls nicht.

Sygnis-Chefs kaufen kräftig (und billig) zu und kommentieren die Kursbewegungen...:

https://www.4investors.de/php_fe/dgap.php?sektion=dgap&ID=37…

https://www.4investors.de/php_fe/dgap.php?sektion=dgap&ID=37…

Antwort auf Beitrag Nr.: 58.728.880 von commie am 18.09.18 16:16:05Das war dann ja auch ein schönes Geschäft für die beiden. Also Abfischerauftrag bei einem Euro setzen?

Unglaublich was da heute passiert ist - ein Glück, dass ich kein Stopp-Loss gesetzt hatte. Schaut man sich den Chart an, gab es aber oft starke Kurseinbrüche vor enormen Kurssteigerungen.

Der Kursverfall ist nicht nicht vorbei. Kaufen die Vorstände weiter oder geben sie schon wieder ab ?

Antwort auf Beitrag Nr.: 58.738.657 von goldjunge2000 am 19.09.18 14:56:12

http://dgap.de/dgap/News/directors_dealings/kauf-celaya-ande…

Kaufen, Kaufen, Kaufen

Zitat von goldjunge2000: Der Kursverfall ist nicht nicht vorbei. Kaufen die Vorstände weiter oder geben sie schon wieder ab ?

http://dgap.de/dgap/News/directors_dealings/kauf-celaya-ande…

Antwort auf Beitrag Nr.: 58.750.966 von user78 am 20.09.18 16:00:24

Sind reine Alibi-Käufe

Und noch einen habe ich

http://dgap.de/dgap/News/directors_dealings/kauf-celaya-tere…Sind reine Alibi-Käufe

hier ist auch Ruhe eingekehrt! Die Fäden werden wohl im Hintergrund gezogen. Bericht in einer Zeitschrift gibt es vermutlich erst, wenn die neuen Zahlen vorliegen. Bzw. die Aussichten für 2019 den interessierten Investoren vorgelegt werden.

Antwort auf Beitrag Nr.: 58.853.922 von tancho am 02.10.18 16:40:20Relative Ruhe - ja schon - aber der Kurs steht nach der komischen Flash-Aktion ~16% niedriger als vorher, ohne dass es dazu irgendwelche operativen oder fundamentalen Begründungen gab.

Das sieht für mich schon nach "nicht ganz sauberer" EInflussnahme aus, von wem und warum auch immer.

Das sieht für mich schon nach "nicht ganz sauberer" EInflussnahme aus, von wem und warum auch immer.

ich denke, da will einer (vermutlich Fonds) aus dem Wert raus. Warum auch immer! Dafür spricht meiner Meinung, dass immer wieder neue Aktien günstig im Brief nachgelegt werden und das schon seit Monaten. Werden dann mehrere 100.000 Stück billigst einfach mal so rausgehauen gibt es halt einen Rutsch. Das einzig Positive an der Sache, irgendwann sind die Aktien auch verkauft.

Antwort auf Beitrag Nr.: 58.866.876 von tancho am 04.10.18 10:40:33Dagegen spricht, dass die Umsätze (zumindest die für mich sichtbaren) jetzt gering sind, der Kurs sich aber trotzdem nicht erholt.

Auf XETRA gab es nach dem Flashcrash am 18.09 noch mal einen Abverkauf so um den 25.09. rum, auf Tradegate war da schon nicht mehr viel. Entweder die aktuellen Kurse sind dem Aussteiger dann doch zuwenig und er lauert auf einen Anstieg oder es gibt doch noch einen anderen Grund für die aktuelle Misere.

Auf XETRA gab es nach dem Flashcrash am 18.09 noch mal einen Abverkauf so um den 25.09. rum, auf Tradegate war da schon nicht mehr viel. Entweder die aktuellen Kurse sind dem Aussteiger dann doch zuwenig und er lauert auf einen Anstieg oder es gibt doch noch einen anderen Grund für die aktuelle Misere.

Antwort auf Beitrag Nr.: 58.913.433 von commie am 10.10.18 10:06:51Doch. Tancho hatte wohl recht, heute die nächste Welle starker Abverkäufe. Allerdings jetzt im Kontext des gesamten Börsenmarkt-Desasters.

Großer Mist das alles.

Großer Mist das alles

. Mr. X stößt massiv ab, Vorstände kaufen massiv auf,

also, hier ist echt was los, fragt sich bloß, wer ist, wer sind die Mr. X .... un d was soll das Ganze?https://www.4investors.de/php_fe/index.php?sektion=stock&ID=…

der Abverkauf geht weiter! Traurig aber wahr! Wann kommt die nächste Stufe? Eigentlich bei den Aussichten nur schwer zu verstehen. Bei 0,60€ werde ich vielleicht nochmals zukaufen.

Alpenfels Family Trust hat reduziert! (Hat aber noch ca. 1.5 Mill. Aktien) Hier ist jetzt die Frage werden diese auch noch verkauft? Im Moment sieht es nicht danach aus.

Es sieht so aus, als wenn Expedeon in der Spur ist

DGAP-News: Expedeon AG berichtet über starke Ergebnisse für das dritte Quartal 2018

https://www.onvista.de/news/dgap-news-expedeon-ag-berichtet-…

DGAP-News: Expedeon AG berichtet über starke Ergebnisse für das dritte Quartal 2018

https://www.onvista.de/news/dgap-news-expedeon-ag-berichtet-…

Antwort auf Beitrag Nr.: 59.167.539 von tancho am 08.11.18 12:24:16Den Mr. X -Verkäufer (oder einen davon) hätten wir ja dann schon mal.

Ansonsten, ja, ich kann mich Lubus eigentlich nur anschließen, gute Historie dieses Jahr, positives EBITDA, Perspektive, Ausblick...

Der 6-Monats- Kursverlauf ist im Vergleich mit den (bekannten oder veröffentlichten) Realitäten ungerecht und grottig, geradezu gegenläufig.

Da sollte schon einiges, zumindest deutlich zweistelliges an +%-Potential drin sein.

Ansonsten, ja, ich kann mich Lubus eigentlich nur anschließen, gute Historie dieses Jahr, positives EBITDA, Perspektive, Ausblick...

Der 6-Monats- Kursverlauf ist im Vergleich mit den (bekannten oder veröffentlichten) Realitäten ungerecht und grottig, geradezu gegenläufig.

Da sollte schon einiges, zumindest deutlich zweistelliges an +%-Potential drin sein.

Antwort auf Beitrag Nr.: 59.171.415 von commie am 08.11.18 19:08:39Die Erholung wird nur von kurzer Dauer sein wenn weiterhin grösser Aktionäre abgeben möchten. Mit etwas Geduld kann man unter 90 Cent einsammeln.

Interview Heikki Lanckriet: Alles positiv im Plan, Kurssturz: "technische Investmentinstrumente"

Das ausführliche Interview mit Zahlen:https://boersengefluester.de/expedeon-breites-produktangebot…

Vorstandsumfeld kauft weiter

Die Frau / Tochter (?) des Vorstands David Roth kauft Anteile für ~17K.https://www.finanznachrichten.de/nachrichten-2018-12/4546850…

Der Kurs ist tatsächlich lachhaft, selbst das deutlich nach unten korrigierte Kursziel der Analysten verspricht noch +150%.

Antwort auf Beitrag Nr.: 59.390.393 von commie am 07.12.18 16:57:12Und wieder, weitere Käufe zwischen 0,92 und 0,935 aus dem Vorstandsumfeld (>11K€):

Preis(e) Volumen

0,9347 EUR 5608,46 EUR

0,9295 EUR 5577,05 EUR

https://www.finanznachrichten.de/nachrichten-2018-12/4556115….

Bezüglich der Lage bei den aktuell noch involvierten und den inzwischen abgegangenen Investoren (außer Balaton) gibt es nach wie vor verschiedene Angaben in Foren, Bank-Websites (z.B. ING DiBa), Plattformen, die sich stark von den Aussagen auf der eigentlichen Firmen-Webseite unterscheiden, wobei letztere aber vielleicht auch nicht mehr wirklich aktuell sind.

Preis(e) Volumen

0,9347 EUR 5608,46 EUR

0,9295 EUR 5577,05 EUR

https://www.finanznachrichten.de/nachrichten-2018-12/4556115….

Bezüglich der Lage bei den aktuell noch involvierten und den inzwischen abgegangenen Investoren (außer Balaton) gibt es nach wie vor verschiedene Angaben in Foren, Bank-Websites (z.B. ING DiBa), Plattformen, die sich stark von den Aussagen auf der eigentlichen Firmen-Webseite unterscheiden, wobei letztere aber vielleicht auch nicht mehr wirklich aktuell sind.

Antwort auf Beitrag Nr.: 59.472.978 von commie am 19.12.18 19:15:00Bezüglich der Lage bei den aktuell noch involvierten und den inzwischen abgegangenen Investoren (außer Balaton) gibt es nach wie vor verschiedene Angaben in Foren, Bank-Websites (z.B. ING DiBa), Plattformen, die sich stark von den Aussagen auf der eigentlichen Firmen-Webseite unterscheiden, wobei letztere aber vielleicht auch nicht mehr wirklich aktuell sind.

Für mich erwarte ich da keine seriösen Angaben. Ich weiß auch nicht, wer für ING und Consors die Daten bereitstellt, erscheinen mir aber eher als Zufallsprodukt. Am treffendsten scheinen mir die Werte zum 30.9. der First Berlin in ihrer Analyse vom 5.12.2018. Die sollten es bei der Verquickung schon sehr genau wissen.

Für mich erwarte ich da keine seriösen Angaben. Ich weiß auch nicht, wer für ING und Consors die Daten bereitstellt, erscheinen mir aber eher als Zufallsprodukt. Am treffendsten scheinen mir die Werte zum 30.9. der First Berlin in ihrer Analyse vom 5.12.2018. Die sollten es bei der Verquickung schon sehr genau wissen.

Ich glaube eher die Tochter möchte den Kurs für sich pushen!

Hier hört man schon lange keine News mehr!

Hier hört man schon lange keine News mehr!

Gibt es irgend welche Neuigkeiten, dass wir um 10% steigen?

Antwort auf Beitrag Nr.: 59.692.341 von Lubus104 am 23.01.19 12:29:00News sind mir keine bekannt, nichts zu finden. Aber eine Korrektur nach oben war ja wirlklich überfällig. Fundamental und überhaupt.

Vielleicht hat der "große Aussteiger" endlich fertig, hoffen wir. dass er nicht noch nachlegt.

Vielleicht hat der "große Aussteiger" endlich fertig, hoffen wir. dass er nicht noch nachlegt.

"große Aussteiger" Mein Eindruck er hat noch nicht fertig, aber gerade wird nicht mehr unlimitiert bzw. zu jedem Preis verkauft.

Antwort auf Beitrag Nr.: 59.695.368 von tancho am 23.01.19 17:52:47Ja, kann sein. Aktuell ist das Geld-Brief-Verhältnis aber wieder halbwegs ausgeglichen ~1 (seit längerer Zeit wieder mal), allerdings bei praktisch Null Umsatz.

-> gääähn

-> gääähn

Antwort auf Beitrag Nr.: 59.734.470 von commie am 29.01.19 11:11:38Also, hier bei Sygnis-Expedeon wird wohl in den nächsten Wochen nicht mehr viel passieren, es sei denn, dass nochmal neuer Wirbel bei den Anteilseignern / Großaktionären aufkommt.

Aber leider erfährt man dazu ohnehin nichts Aktuelles und Verlässliches, da wird nix kommuniziert.

Es ist schon ein extrem schläfriger Wert.

Erst für den 25. April, als in 7 Wochen, ist die nächste Presseveröffentlichung angekündigt, im Zusammenhang mit Jahresbericht / Jahresbilanz Geschäftsjahr 2018.

Dann blühen schon längst die Tulpen.

Ich leg mich dann mal wieder hin, bis dahin.

https://investors.expedeon.com/event/press-release-annual-fi…

Aber leider erfährt man dazu ohnehin nichts Aktuelles und Verlässliches, da wird nix kommuniziert.

Es ist schon ein extrem schläfriger Wert.

Erst für den 25. April, als in 7 Wochen, ist die nächste Presseveröffentlichung angekündigt, im Zusammenhang mit Jahresbericht / Jahresbilanz Geschäftsjahr 2018.

Dann blühen schon längst die Tulpen.

Ich leg mich dann mal wieder hin, bis dahin.

https://investors.expedeon.com/event/press-release-annual-fi…

Antwort auf Beitrag Nr.: 59.768.238 von commie am 01.02.19 15:33:37wenn der 25. April stimmt, kannst du dich sogar länger hinlegen als 7 Wochen,

gute Nacht

gute Nacht

Antwort auf Beitrag Nr.: 59.768.280 von questionmark am 01.02.19 15:35:55Mann, ja du hast recht, ich war wohl beim Kopfrechnen schon eingeschlafen

Mann, es sind wohl 11 ganze Wochen.

Mann, es sind wohl 11 ganze Wochen.

"Verkaufs-Batzen"

Bei XETRA liegt so ~10% über dem aktuellen Kurs jetzt wieder ein "Verkaufsbatzen" von über 100.000 Stücken, zwischen 1,05 und 1,11 €. Das bedeutet wohl nichts Gutes für die absehbare Zukunft des Expedeon-Kursverlaufs. Zusammenhänge, Gründe, Verkäufer, Statements - Fehlanzeige. Es sieht braun aus...

Zusammenhänge, Gründe, Verkäufer, Statements - Fehlanzeige. Es sieht braun aus...

der Verkäufer ist leider noch nicht fertig! Ein Interesse an der Aktie besteht auch nicht! Warum auch?

Die Zahlen werden mit Sicherheit auch zum Abverkauf genutzt.

Die Zahlen werden mit Sicherheit auch zum Abverkauf genutzt.

wir nähern uns dem finalen Abschluss! Mit etwas Glück ist es bis zu den Zahlen vorbei, dann dürften nur noch kleine Aktienpakete in den Markt fliesen.

Antwort auf Beitrag Nr.: 60.364.231 von tancho am 16.04.19 09:31:33Ja, wenn mann Tragdegate, XETRA und Frankfurt zusammenrechnet, kommen ein paar Hunderttausend Stücke Umsatz in den letzten Tagen zusammen. Bemerkenswert ist auch, dass die Nachfrage (Ask) in den Tagen auf einmal wieder da ist.

Warum, wieso ... keine Ahnung.

Aber vielleicht hat es ja mit dem 25. 04. zu tun oder man kriegt dann aus ein paar Andeutungen eine Ahnung von einer Vermutung.

Erst mal frohe Ostern... die Tulpen blühen, es kann weitergehen.

Warum, wieso ... keine Ahnung.

Aber vielleicht hat es ja mit dem 25. 04. zu tun oder man kriegt dann aus ein paar Andeutungen eine Ahnung von einer Vermutung.

Erst mal frohe Ostern... die Tulpen blühen, es kann weitergehen.

Schwarze Zahlen.

Oder besser : Grüne. Zitat: Expedeon "... meldet einen Umsatzanstieg um 68 Prozent auf 13,1 Millionen Euro. Auf EBITDA-Basis konnte man das Ergebnis um 4,7 Millionen Euro steigen und weist einen operativen Gewinn von 1,8 Millionen Euro aus. Man habe damit erstmals ein positives EBITDA erzielt, so Expedeon. Bereinigt wurde ein EBITDA-Anstieg um 3,1 Millionen Euro auf einen Gewinn von 1,0 Millionen Euro erzielt.... "

https://www.4investors.de/nachrichten/boerse.php?sektion=sto…

https://www.finanznachrichten.de/nachrichten-2019-04/4653926…

Antwort auf Beitrag Nr.: 60.421.464 von commie am 25.04.19 13:17:28Ja, leicht grün, aber auf keinen Fall besser als die Erwartungen

Was wirklich traurig ist, ist der Ausblick für 2019, da hat sich der Vorstand nicht getraut und deshalb werden wir wohl bestenfalls weiter in dieser Kursrange dümpeln

Was wirklich traurig ist, ist der Ausblick für 2019, da hat sich der Vorstand nicht getraut und deshalb werden wir wohl bestenfalls weiter in dieser Kursrange dümpeln

Antwort auf Beitrag Nr.: 60.421.854 von Lubus104 am 25.04.19 14:02:32Heute wurde von Expedeon die Erweiterung des Produktangebot um eine Assay-Technologie zur Auswertung zellulärer Signalwege (ELISA-ONE von TGR BioSciences) angekündigt mit einem wohl erheblichen Marktpotential.

Generell, zum Kurs, muss man schon sagen, dass zumindest das Orderbuch jetzt schon wesentlich freundlicher aussieht als vor den letzten Zahlen und den letzten Insiderkäufen.

Die großen Verkaufsblöcke sind erst mal weg, auf Nachfrageseite sind dagegen deutlich mehr Interessenten zu verzeichnen. Da bleibe ich mittelfristig schon optimistisch, vor allem wegen des Potentials dieser Branche und der Technologien.

Generell, zum Kurs, muss man schon sagen, dass zumindest das Orderbuch jetzt schon wesentlich freundlicher aussieht als vor den letzten Zahlen und den letzten Insiderkäufen.

Die großen Verkaufsblöcke sind erst mal weg, auf Nachfrageseite sind dagegen deutlich mehr Interessenten zu verzeichnen. Da bleibe ich mittelfristig schon optimistisch, vor allem wegen des Potentials dieser Branche und der Technologien.

Antwort auf Beitrag Nr.: 60.515.229 von commie am 08.05.19 12:13:44Ich sehe bei diesen MedTech Wert ein sehr hohes Potenzial,

daher zu 0,89 nochmals nachgekauft,

zu neuer Markt Zeiten wäre noch ne Null mehr vorm Komma,

der Markt hat dies noch nicht erkannt, wird noch ein oder zwei Jahre

dauern, ich kann warten

daher zu 0,89 nochmals nachgekauft,

zu neuer Markt Zeiten wäre noch ne Null mehr vorm Komma,

der Markt hat dies noch nicht erkannt, wird noch ein oder zwei Jahre

dauern, ich kann warten

Antwort auf Beitrag Nr.: 60.516.654 von massny am 08.05.19 14:29:43Eine Null mehr vor dem Koma macht den Braten hier auch nicht fett

Antwort auf Beitrag Nr.: 60.518.037 von Scapatt am 08.05.19 16:40:40Jajaja war ja klar immer diese Klugscheisser🤣🤣🤣

Ein Null vorm Komma wären aktuell 10 Euro.....😜😜

und würde mein Ruhestand in 18 Monaten etwas

beschleunigen...

trotzdem expedion ist nur einer von 74 Werten im Depot

und wie immer mit Minimum 5 Jahres Horizont ausgelegt,

deshalb alles easy.

Ein Null vorm Komma wären aktuell 10 Euro.....😜😜