Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin - 500 Beiträge pro Seite (Seite 2)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.236

Gesamt: 207.236

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 30.04.24 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +16,28 | |

| 0,8947 | +11,85 | |

| 205,00 | +10,81 | |

| 2,6100 | +9,66 | |

| 0,6200 | +8,77 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 183,20 | -19,30 | |

| 0,7500 | -21,05 | |

| 1,1367 | -22,67 | |

| 12,000 | -25,00 | |

| 8,3600 | -39,81 |

Antwort auf Beitrag Nr.: 59.529.994 von Reiners am 30.12.18 17:21:52ich denke er meint den anteil der GPX selbst noch bleiben wird, nach harten verhandlungen...

Antwort auf Beitrag Nr.: 59.529.994 von Reiners am 30.12.18 17:21:52naja, Bescheidenheit ist nicht Ihr Ding.

Vielleicht denken Sie mal daß Graphit ein Händlerrmarkt ist

und keinerlei Unterstürzung seitens einerBörse besitzt, sodass sie eigentlich

immer in der Wolke sind, weil ich auf OTs Schei---- und es keine take it oder lose it

Kontrakte dort gibt. Wir sind ja nicht bei Öl und Gas-

Ich hoffe Sie m,üssen in den nächsten Jahren nicht gewaltig abschminken

so grpßt -dosto-

Sie leben vom Chargenhandel, das übelste das es im Rohstoffbereich gibt, weil das unbestängiste ist.

Vielleicht denken Sie mal daß Graphit ein Händlerrmarkt ist

und keinerlei Unterstürzung seitens einerBörse besitzt, sodass sie eigentlich

immer in der Wolke sind, weil ich auf OTs Schei---- und es keine take it oder lose it

Kontrakte dort gibt. Wir sind ja nicht bei Öl und Gas-

Ich hoffe Sie m,üssen in den nächsten Jahren nicht gewaltig abschminken

so grpßt -dosto-

Sie leben vom Chargenhandel, das übelste das es im Rohstoffbereich gibt, weil das unbestängiste ist.

Antwort auf Beitrag Nr.: 59.530.027 von Boersiback am 30.12.18 17:35:20Harte Verhandlungen

haben Sie denn an Bord einen unabhängigen Aktionärsdvertreter, der hart und

bestimmend für Sie auftreten kann ?

haben Sie denn an Bord einen unabhängigen Aktionärsdvertreter, der hart und

bestimmend für Sie auftreten kann ?

Es wird ja oft auf Graphex "rumgehackt", und ich gebe zu, dass momentan die Kombination Grafit und Tansania alles andere als "sexy" bei den Anlegern ist, aber was die Mitbewerber (Magnis, Walkabout, Kibaran, Black Rock, BAT, TON, usw. veranstalten ist schon eine kleine Frechheit)

Ich rede davon realistische Finanzierungsoptionen aufzuzeigen / vorzubereiten, wie man die Capex finanzieren will. Da kommt nix als heiße Luft und tote Fliegen aus der Hose.

Ob das schlussendlich mit Castkelake und Graphex was wird, werden wir sehen. Aber zumindest es ist in der Branche die zur Zeit realistischste Finanzierungsoptionen zur Finanzierung der Capex von allen Playern, die ich kenne.

Die größte Frechheit ist wohl Magnis. Seit Jahren die BFS fertig, aber bis jetzt noch nicht mal ansatzweise aufgezeigt, woher die stolze Capex herkommen soll.

Was haben die die letzten 3 Jahre gemacht ?

Bei Magnis hat man immer das Gefühl, als wenn die über den Dingen stehen und die Capex zu besorgen ist kein relevantes Issue, eher vergleichbar mit der Einstellung des Förtners.

Das der Wert immer noch mit 159 mio AUD bewertet ist, kann man kaum verstehen.

Ich rede davon realistische Finanzierungsoptionen aufzuzeigen / vorzubereiten, wie man die Capex finanzieren will. Da kommt nix als heiße Luft und tote Fliegen aus der Hose.

Ob das schlussendlich mit Castkelake und Graphex was wird, werden wir sehen. Aber zumindest es ist in der Branche die zur Zeit realistischste Finanzierungsoptionen zur Finanzierung der Capex von allen Playern, die ich kenne.

Die größte Frechheit ist wohl Magnis. Seit Jahren die BFS fertig, aber bis jetzt noch nicht mal ansatzweise aufgezeigt, woher die stolze Capex herkommen soll.

Was haben die die letzten 3 Jahre gemacht ?

Bei Magnis hat man immer das Gefühl, als wenn die über den Dingen stehen und die Capex zu besorgen ist kein relevantes Issue, eher vergleichbar mit der Einstellung des Förtners.

Das der Wert immer noch mit 159 mio AUD bewertet ist, kann man kaum verstehen.

Antwort auf Beitrag Nr.: 59.530.087 von dosto am 30.12.18 17:48:05

Nicht, daß ich wüßte...

Letztlich ist Graphex in der schwächeren Position, da es für Graphitminer kaum Abnehmer gibt.

Die Marktkap ist aber so gering, daß ich denke wir sehen hier schonmal wieder Kurse von 0,30-0,50 AUD. Mehr erwarte ich definitiv nicht !

Das reicht mir schon

Zitat von dosto: Harte Verhandlungen

haben Sie denn an Bord einen unabhängigen Aktionärsdvertreter, der hart und

bestimmend für Sie auftreten kann ?

Nicht, daß ich wüßte...

Letztlich ist Graphex in der schwächeren Position, da es für Graphitminer kaum Abnehmer gibt.

Die Marktkap ist aber so gering, daß ich denke wir sehen hier schonmal wieder Kurse von 0,30-0,50 AUD. Mehr erwarte ich definitiv nicht !

Das reicht mir schon

Trading Spotlight

naja im Vergleich zu Mason oder Magnis, könnte man hier tatsächlich eingies mehr erwarten, aber ich denke eher, daß die beiden sich nach unten anpassen werden

Was heißt verhandeln mit Castlelake ?

Die Kerndaten vom Vertrag kennen wir ja.

So wie es aussieht, wird Castkelake später dann ca. 50% von Graphex gehören und damit Großaktionär Nummer 1 sein.

----------------------

Oder meinen Sie verhandeln mit den Kunden ?

So wie ich das vom Chef verstanden habe, kann man sich die Kunden bis zu einem gewissen gerade aussuchen, da der Markt doch sehr interessiert ist an den Super Jumbos.

-----------------------------------------

Ich hatte damals gefragt ob offtake partner vielleicht sich an der Finazierung beteiligen können.

Er schrieb mir am 1.10.2018 dazu:

Our financing will come from the group we’re in discussions with. Unfortunately most offtakers don’t have strong balance sheets and so are unable to assist with financing. We can choose our offtakers based on their ability to pay a good price, put appropriate payment security in place etc.

I expect we should be able to announce them in Q1 of 2019.

Die Kerndaten vom Vertrag kennen wir ja.

So wie es aussieht, wird Castkelake später dann ca. 50% von Graphex gehören und damit Großaktionär Nummer 1 sein.

----------------------

Oder meinen Sie verhandeln mit den Kunden ?

So wie ich das vom Chef verstanden habe, kann man sich die Kunden bis zu einem gewissen gerade aussuchen, da der Markt doch sehr interessiert ist an den Super Jumbos.

-----------------------------------------

Ich hatte damals gefragt ob offtake partner vielleicht sich an der Finazierung beteiligen können.

Er schrieb mir am 1.10.2018 dazu:

Our financing will come from the group we’re in discussions with. Unfortunately most offtakers don’t have strong balance sheets and so are unable to assist with financing. We can choose our offtakers based on their ability to pay a good price, put appropriate payment security in place etc.

I expect we should be able to announce them in Q1 of 2019.

Da besteht für mich überhaupt kein Zweifel.

Wenn Graphex glaubwürdige Zahlen und Machbarkeiten bietet , ist die Finanzierung

ein Klacks für Castlelake.

Aber ich kenne Castlelake und weiß in welchem finanziellen Rahmen die agieren

und ich weiß dass bei diesem Projekt die Refianzierung des Einsatzes und des Gewinnes

in einem kurzem Zeitraum für Castlelake liegen wird.

Wenn Graphex glaubwürdige Zahlen und Machbarkeiten bietet , ist die Finanzierung

ein Klacks für Castlelake.

Aber ich kenne Castlelake und weiß in welchem finanziellen Rahmen die agieren

und ich weiß dass bei diesem Projekt die Refianzierung des Einsatzes und des Gewinnes

in einem kurzem Zeitraum für Castlelake liegen wird.

So wie es aussieht, wird Castkelake später dann ca. 50% von Graphex gehören und damit Großaktionär Nummer 1 sein.

Stellen Sie bitte keine Wahrscheinlichkeiten hier in den Raum.

Sie kenen den Vertag im Grunde nicht.

Man ist bei Nägel mit Köpfen und die Nägel bietet Graphex - Castlelake ist Hammer der die dann reinklopft.

Aber Castlelake arbeitet nicht nach Ihren Unterlagen, die arbeiten Ihre eigene Konstellation aus.

Lassen Sie sich überraschen. Von mir kriegen Sie keine Numbers und mit Ihren sollten Sie jetzt ein

biß´chen vorsichtig sein

Stellen Sie bitte keine Wahrscheinlichkeiten hier in den Raum.

Sie kenen den Vertag im Grunde nicht.

Man ist bei Nägel mit Köpfen und die Nägel bietet Graphex - Castlelake ist Hammer der die dann reinklopft.

Aber Castlelake arbeitet nicht nach Ihren Unterlagen, die arbeiten Ihre eigene Konstellation aus.

Lassen Sie sich überraschen. Von mir kriegen Sie keine Numbers und mit Ihren sollten Sie jetzt ein

biß´chen vorsichtig sein

Antwort auf Beitrag Nr.: 59.530.177 von dosto am 30.12.18 18:06:57Damit Graphex "wertvoll" wird muss es erstmal mit der Produktion starten. Und wenn Castlelake später nach der Fianzierung 50% von Graphex gehören, ist Castlelake ein Aktionär von vielen und sollte auch an einer guten Performance des Shareprices interessiert sein. Da haben wir und Castlelake ab dann gleichen Interessen.

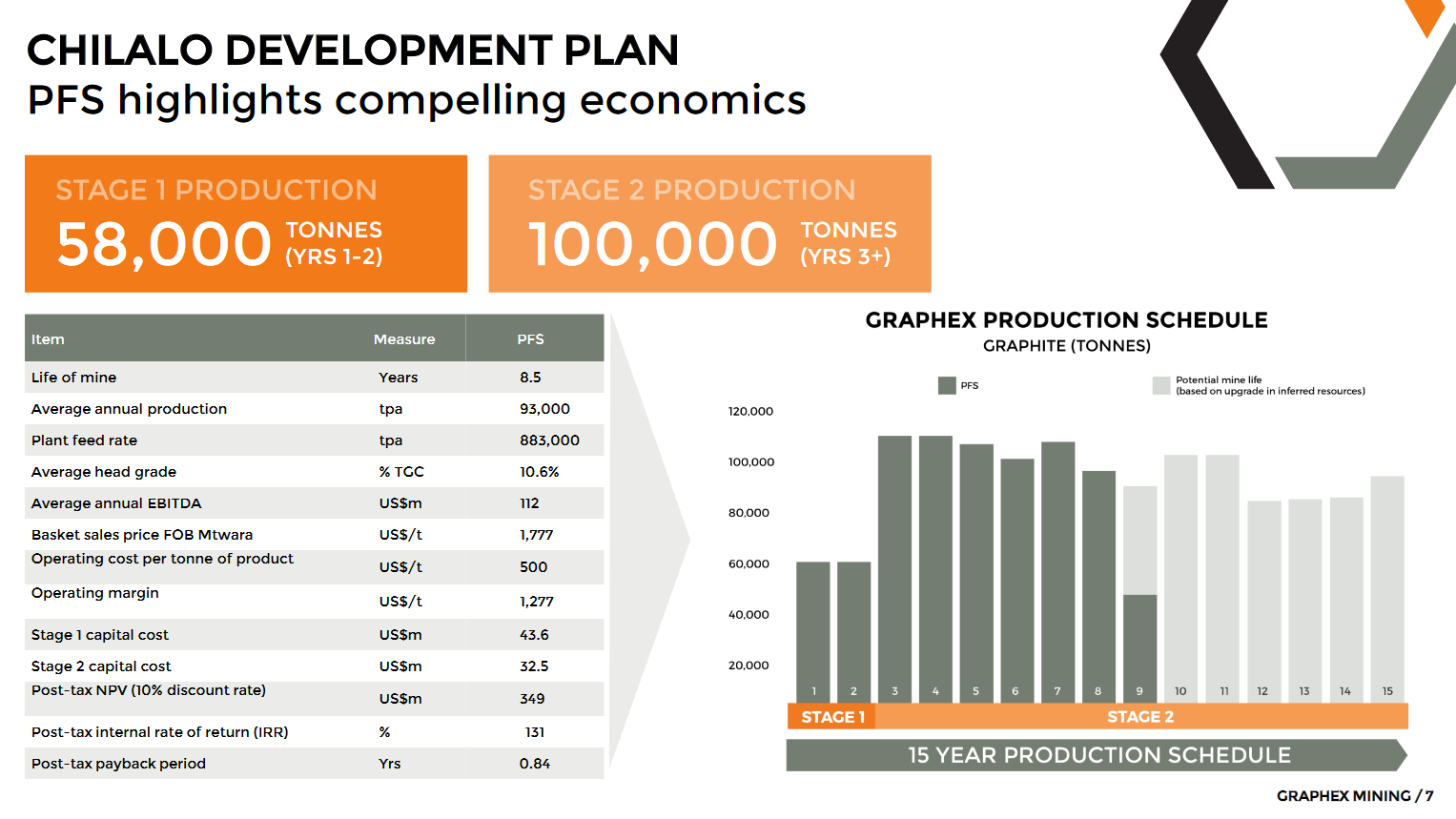

Und am meisten Sinn wird es wohl für Castlelake machen 3 Jahre zu warten (Stage 2), wo die Produktion von 58.000t auf 108.000t steigt.

Und am meisten Sinn wird es wohl für Castlelake machen 3 Jahre zu warten (Stage 2), wo die Produktion von 58.000t auf 108.000t steigt.

Woher soll der CEO wissen, was er in 1 Jahr, in welcher Menge zu welchem Preis liefern darf.

Das kann er nur falls er fixe Aufträge, mit den entsprechenden Zahlen auf dem Tisch liegen hat.

Wir sind doch hier irgenwie auch alle Kaufleute

und die Aussage-ich kann mir meine Kunden aussuchen sagt nichts über Preis, Menge etc.

Graphit wird Sack für Sack gehandelt. Immer wieder aufs Neue.

Das kann er nur falls er fixe Aufträge, mit den entsprechenden Zahlen auf dem Tisch liegen hat.

Wir sind doch hier irgenwie auch alle Kaufleute

und die Aussage-ich kann mir meine Kunden aussuchen sagt nichts über Preis, Menge etc.

Graphit wird Sack für Sack gehandelt. Immer wieder aufs Neue.

Antwort auf Beitrag Nr.: 59.530.198 von dosto am 30.12.18 18:15:48Mir ist klar, das der der die Musik bezahlt auch bestimmt was gespielt wird, aber die Kenndaten sind soweit bekannt.

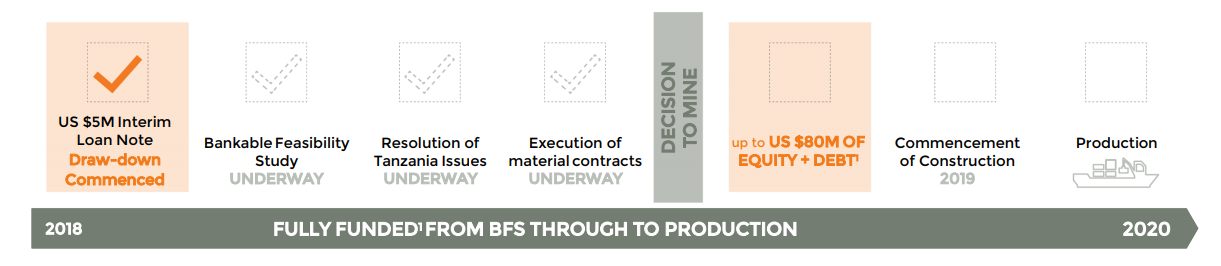

https://stocknessmonster.com/announcements/gpx.asx-6A906312/

• Up to US$40 million of Senior Secured Loan Notes; and

• Up to US$40 million equity investment.

Additional terms:

• Graphex has the discretion to undertake a market equity raising to

supplement (and partially substitute) the Castlelake Funds’ equity

investment provided that the Castlelake Funds’ eventual shareholding

in Graphex is not less than 40%; and

• Debt shall be equal to or less than the total equity investment by the

Castlelake Funds and other investors (i.e. debt to equity ratio not to

exceed 50/50).

https://stocknessmonster.com/announcements/gpx.asx-6A906312/

• Up to US$40 million of Senior Secured Loan Notes; and

• Up to US$40 million equity investment.

Additional terms:

• Graphex has the discretion to undertake a market equity raising to

supplement (and partially substitute) the Castlelake Funds’ equity

investment provided that the Castlelake Funds’ eventual shareholding

in Graphex is not less than 40%; and

• Debt shall be equal to or less than the total equity investment by the

Castlelake Funds and other investors (i.e. debt to equity ratio not to

exceed 50/50).

Da haben wir und Castlelake ab dann gleichen Interessen.

-------------------------------------------

Sie sind ein Träumer, die Interessen von C müssen nicht mit denen der Restaktionäre identisch sein.

Sie dürfen jedoch hoffen, die Hoffnung will ich Ihnen nicht nehmen.

-------------------------------------------

Sie sind ein Träumer, die Interessen von C müssen nicht mit denen der Restaktionäre identisch sein.

Sie dürfen jedoch hoffen, die Hoffnung will ich Ihnen nicht nehmen.

Antwort auf Beitrag Nr.: 59.530.228 von dosto am 30.12.18 18:23:38Graphit wird Sack für Sack gehandelt. Immer wieder aufs Neue.

Das geht ja in beide Richtungen.

Und so wie es derzeit aussieht sind Jumbos / Super Jumbos / Above Super Jumbo bzw. solche Projekt doch sehr rare auf diesem Globus.

Mit viel an fines / smalls würde ich das auch deutlich kritischer sehen.

Das geht ja in beide Richtungen.

Und so wie es derzeit aussieht sind Jumbos / Super Jumbos / Above Super Jumbo bzw. solche Projekt doch sehr rare auf diesem Globus.

Mit viel an fines / smalls würde ich das auch deutlich kritischer sehen.

Antwort auf Beitrag Nr.: 59.530.252 von dosto am 30.12.18 18:27:04Sie sind ein Träumer, die Interessen von C müssen nicht mit denen der Restaktionäre identisch sein.

Sie dürfen jedoch hoffen, die Hoffnung will ich Ihnen nicht nehmen.

Ich rede nicht von jetzt, ich rede von dem Zeitpunkt wo Castlelake Großaktionär ist.

Und ich rede auch nicht von allen Interessen, sondern nur von dem Ziel "steigender Aktienkurs".

Sie dürfen jedoch hoffen, die Hoffnung will ich Ihnen nicht nehmen.

Ich rede nicht von jetzt, ich rede von dem Zeitpunkt wo Castlelake Großaktionär ist.

Und ich rede auch nicht von allen Interessen, sondern nur von dem Ziel "steigender Aktienkurs".

Ich mache jetzt mal eine ketzerische Aussage:

Wenn Graphex es nicht in Produktion schafft, wird es auch kein anderer schaffen.

Wenn Graphex es nicht in Produktion schafft, wird es auch kein anderer schaffen.

Jumbos / Super Jumbos / Above Super Jumbo

Sie müssen erst mal beweisen, dass Sie das zügig und ausdauernd liefern können.

Nicht nur davon ausgehen.

Castlelake sichert im Notfall seinen Einsatz + Verzinsung

und die sollten nicht nach 5 Jahren + erfolgen, sondern as soon us possible.

Lieber Reiners- Ihre Vorstellungen sind mir einfach zu hoch, sodaß bei möglichen Abstrichen

Sie als Aktionär schnell auf der Klinge landen.

Sie müssen erst mal beweisen, dass Sie das zügig und ausdauernd liefern können.

Nicht nur davon ausgehen.

Castlelake sichert im Notfall seinen Einsatz + Verzinsung

und die sollten nicht nach 5 Jahren + erfolgen, sondern as soon us possible.

Lieber Reiners- Ihre Vorstellungen sind mir einfach zu hoch, sodaß bei möglichen Abstrichen

Sie als Aktionär schnell auf der Klinge landen.

Antwort auf Beitrag Nr.: 59.530.291 von dosto am 30.12.18 18:38:59Natürlich kann man alles irgendwie kritisch sehen, aber ich bin halt vom Naturell eher ein Optimist.

Antwort auf Beitrag Nr.: 59.530.291 von dosto am 30.12.18 18:38:59Sie müssen erst mal beweisen, dass Sie das zügig und ausdauernd liefern können.

Also bis zum Endpunkt: Hohe Graphex Dividende geht auf mein Konto ein ?

Kann man machen, nur dann bekommt man eine Graphex auch nicht mehr für 16,5 audcent.

Also bis zum Endpunkt: Hohe Graphex Dividende geht auf mein Konto ein ?

Kann man machen, nur dann bekommt man eine Graphex auch nicht mehr für 16,5 audcent.

Antwort auf Beitrag Nr.: 59.530.288 von Reiners am 30.12.18 18:38:57erstens- darauf kommt es gar nicht an, ob andere es nicht schaffen.

Man kann auch sagen -nach Ihnen- die dürfen es einfach nicht.

Damit wäre ich auch vorsichtig.

Außerdem macht Castlelake mit dem Geld gar keine Probleme,

die Frage ist doch eher kann die Graphex Crew anständig minen und die Mine managen.

Castlelake legt die 40 Mille auf den Tisch, sollten es mehr werden, gehn die auch nicht in die Knie.

Welche Teile dann für euch Altaktionäre noch zur Verfügung stehen ist ein anderes Blatt.

Aber soweit sind wir gar nicht

Man kann auch sagen -nach Ihnen- die dürfen es einfach nicht.

Damit wäre ich auch vorsichtig.

Außerdem macht Castlelake mit dem Geld gar keine Probleme,

die Frage ist doch eher kann die Graphex Crew anständig minen und die Mine managen.

Castlelake legt die 40 Mille auf den Tisch, sollten es mehr werden, gehn die auch nicht in die Knie.

Welche Teile dann für euch Altaktionäre noch zur Verfügung stehen ist ein anderes Blatt.

Aber soweit sind wir gar nicht

Antwort auf Beitrag Nr.: 59.530.327 von dosto am 30.12.18 18:45:47Die Frage ist doch, kann man / sollte man / muss man aktuell in Graphex investiert sein ?

Wie sehen Sie das ?

Wie sehen Sie das ?

Ich rede nicht von jetzt, ich rede von dem Zeitpunkt wo Castlelake Großaktionär is-----------------

-------------

auch da träumen die nicht mit Ihnen,

Die haben dann ihre Macher und Controller an Bord, die Ihre Interessen durchsetzen.

Auch Ihre evt. Kursvorstellungen.

Also in der Praxis ist es halt so, daß sich die Retail-Aktionäre den Großaktionären anlehnen

und anpassen und selten noch ein ICH haben.

-------------

auch da träumen die nicht mit Ihnen,

Die haben dann ihre Macher und Controller an Bord, die Ihre Interessen durchsetzen.

Auch Ihre evt. Kursvorstellungen.

Also in der Praxis ist es halt so, daß sich die Retail-Aktionäre den Großaktionären anlehnen

und anpassen und selten noch ein ICH haben.

Lieber Reiners

Sie haben hier anständiges gemacht

aber den Markt machen Sie nicht.

Lassen Sie einfach den Markt machen

Ihre Chancen sind gut- Realismus wird sich schon einstellen.

Sie haben hier anständiges gemacht

aber den Markt machen Sie nicht.

Lassen Sie einfach den Markt machen

Ihre Chancen sind gut- Realismus wird sich schon einstellen.

Einfaches Einfügen von wallstreetONLINE Charts: So funktionierts.

zu guter letzt

wird nicht zum ärgern oder mir zum ergötzen reingestellt, hab ich mehrmals die Tage gemacht.

Ein Herr Börsenkrieger hat mal bei W.O gesagt, einen Nioedergang wie 2015 wird es nie wieder geben. 2 Jahre behielt er recht, Heute gemessen hat er verloren. Die Explorerwelt wurde wiedermal

zerlegt.

Antwort auf Beitrag Nr.: 59.530.366 von dosto am 30.12.18 18:55:55Sie haben hier anständiges gemacht

Danke

Realismus wird sich schon einstellen.

Das hoffe ich auch, dass sich der Realismus hier bald einstellt.

Graphex wird zur Zeit bewertet, wie das letzte Drecksprojekt.

Danke

Realismus wird sich schon einstellen.

Das hoffe ich auch, dass sich der Realismus hier bald einstellt.

Graphex wird zur Zeit bewertet, wie das letzte Drecksprojekt.

Graphex wird zur Zeit bewertet, wie das letzte Drecksprojekt.

Wissen Sie- im Markt hat keiner die geringsten Zweifel daß Castle die Money Moneyermittel

nicht stellen könnte.

Trotzdem hats dem Kurs nicht genützt.

Folglich sind meine Rückschlüsse, dass der Markt der Graphex Mannschaft noch nix zutraut.

Aber keine Sorge, sollte es schiefgehen, Castlelake kann durch seine anderen Investionen auch

auf Miner Menkind zurückgreifen.

Bin gespannt wohin und worauf das Ding hinausläuft.

40 Mill Castlelake Dollars sind im Moment umgerechnet 235 Millionen GPX Shares Equivalent.

Wissen Sie- im Markt hat keiner die geringsten Zweifel daß Castle die Money Moneyermittel

nicht stellen könnte.

Trotzdem hats dem Kurs nicht genützt.

Folglich sind meine Rückschlüsse, dass der Markt der Graphex Mannschaft noch nix zutraut.

Aber keine Sorge, sollte es schiefgehen, Castlelake kann durch seine anderen Investionen auch

auf Miner Menkind zurückgreifen.

Bin gespannt wohin und worauf das Ding hinausläuft.

40 Mill Castlelake Dollars sind im Moment umgerechnet 235 Millionen GPX Shares Equivalent.

Antwort auf Beitrag Nr.: 59.530.453 von dosto am 30.12.18 19:18:21Folglich sind meine Rückschlüsse, dass der Markt der Graphex Mannschaft noch nix zutraut.

Das Problem sehe ich nicht im Management, bzw. das der Markt dem Management nix zutraut.

Das Problem sehe ich in 3 Feldern.

A) Gesamtmarkt für Risikokapital (also auch Explorer)

B) Tansania (immer noch nicht alle offenen Issues nach der langen Zeit geklärt)

C) Grafit führt als Rohstoff immer noch ein Schattendasein. Syrah erweisst als Flagschiff mit seiner Underperformence (operativ wie auch im Kurs) dem gesamten Sektor einen Bärendienst

Das Problem sehe ich nicht im Management, bzw. das der Markt dem Management nix zutraut.

Das Problem sehe ich in 3 Feldern.

A) Gesamtmarkt für Risikokapital (also auch Explorer)

B) Tansania (immer noch nicht alle offenen Issues nach der langen Zeit geklärt)

C) Grafit führt als Rohstoff immer noch ein Schattendasein. Syrah erweisst als Flagschiff mit seiner Underperformence (operativ wie auch im Kurs) dem gesamten Sektor einen Bärendienst

Vielleicht braucht es in Zeiten wie diese, profitgeile Profis wie Castlelake, die sich wegen dem Gesamtmarkt, Tansania und dem Rohstoff Grafit nicht gleich in die Hosen scheißen und sich nur darauf konzentrieren, wie profitabel / chancenreich ein Projekt (in diesem Fall Graphex) ist.

Antwort auf Beitrag Nr.: 59.530.453 von dosto am 30.12.18 19:18:21

Das eigentliche Problem ist - meiner Meinung nach - nicht das Management von Graphex sondern eben jene "Issues related to Tanzania's mining legislation" die aktuell und auf nicht bestimmte Zeit ein unkalkulierbares Risiko darstellen für Graphex (und deren Peers in Tansania). Wann und zu welchem Zufriedenheitsgrad der einzelnen Interessengruppen dieses Thema gelöst wird und was der Kurs bis dahin macht? Keine Ahnung!

Die Rahmenbedingungen für die Finanzierung durch Castlelake sind wie sie sind. Ob man bessere Konditionen mit einem anderen Geldgeber hätte vereinbaren können? Vielleicht zu einem späteren Zeitpunkt - mit mehr Sicherheit - aber vielleicht stellt sich dieser Finanzierungsdeal in der Hinterhand am Ende auch als Trumpf gegenüber den zuständigen Behörden heraus und macht das Züglein an der Waage aus.

Der Deal beschneidet das Potenzial meiner Meinung nach durchaus aber wie sagt man so schön im Englischen: "A Bird in the Hand is Worth Two in the Bush".

Gruß phobieeee

Zitat von dosto: Folglich sind meine Rückschlüsse, dass der Markt der Graphex Mannschaft noch nix zutraut.

Das eigentliche Problem ist - meiner Meinung nach - nicht das Management von Graphex sondern eben jene "Issues related to Tanzania's mining legislation" die aktuell und auf nicht bestimmte Zeit ein unkalkulierbares Risiko darstellen für Graphex (und deren Peers in Tansania). Wann und zu welchem Zufriedenheitsgrad der einzelnen Interessengruppen dieses Thema gelöst wird und was der Kurs bis dahin macht? Keine Ahnung!

Die Rahmenbedingungen für die Finanzierung durch Castlelake sind wie sie sind. Ob man bessere Konditionen mit einem anderen Geldgeber hätte vereinbaren können? Vielleicht zu einem späteren Zeitpunkt - mit mehr Sicherheit - aber vielleicht stellt sich dieser Finanzierungsdeal in der Hinterhand am Ende auch als Trumpf gegenüber den zuständigen Behörden heraus und macht das Züglein an der Waage aus.

Der Deal beschneidet das Potenzial meiner Meinung nach durchaus aber wie sagt man so schön im Englischen: "A Bird in the Hand is Worth Two in the Bush".

Gruß phobieeee

Antwort auf Beitrag Nr.: 59.530.306 von Reiners am 30.12.18 18:41:25Ist nicht böse gemeint,

aber Ihr sprecht Meiner Impressione teilweise aneinander vorbei.

Mein (teilweise) Andere Sachen.

Mars/Venus.

aber Ihr sprecht Meiner Impressione teilweise aneinander vorbei.

Mein (teilweise) Andere Sachen.

Mars/Venus.

Wir reden schon über die gleichen Sachen.

Antwort auf Beitrag Nr.: 59.529.433 von phobieeee am 30.12.18 15:09:37Hallo

Hast Du Einen Gesamteindruck zu Graphex Mining?

Hast Du Einen Gesamteindruck zu Graphex Mining?

Antwort auf Beitrag Nr.: 59.534.263 von Popeye82 am 31.12.18 16:34:36Hallo @Popeye82 ,

ich hatte vor 2 Tagen folgendes hier im Thread geschrieben.

"Ich selbst habe bisher zu keinem Zeitpunkt Aktien von Graphex erworben. Ich arbeite gerade an meiner Watchlist für 2019 und erachte diesen Wert als einen "interessanten" Kandidat, habe meine DD aber noch nicht vollständig abgeschlossen und stehe daher an der Seitenlinie.

Das absolute Tief erwischt man selten gerade wenn man sich in unbekanntem Terrain bewegt. Auf dem aktuellen Niveau ist keiner mehr im Gewinn und der Enterprise Value ist meiner Meinung nach auf dem Niveau attraktiv."

---

Eine "Hauptsorge" für mich ist wie geschrieben - die "unkalkulierbaren" politischen Unsicherheiten in Tansania, die mit einem Investment in Graphex verbunden sind. Ich habe mich vor einigen Jahren intensiver mit Graphit als Rohstoff befasst und insbesondere auch mit dem Fokus auf das Segment "expandable graphit", welcher ja auch der Hauptzielmarkt für Graphex wäre. Die Komposition des Graphits (Jumbo, Super Jumbo, Above Super Jumbo) ist durchaus vielversprechend und die Gehalte können sich sehen lassen, am Ende ist jedoch bei diesem nicht homogenen Rohstoff entscheidend, ob man auch tatsächlich einen Abnehmer finden kann. Durch den Finanzierungsdeal mit Castlelake ist ein Teil des Gesamtpotenzials "verkauft" worden, auf der anderen Seite steht man damit "besser" dar als andere Peers sobald die Rahmenbedingungen in Tansania geklärt sind.

Auf dem aktuellen Niveau mit den offenen Themen als spekulative Beimischung (max. 10%) im Depot durchaus eine Überlegung wert, jedoch hängt dies eben immer von der eigenen Risikobereitschaft ab.

Für ein größeres Investments meinerseits müsste weiteres Risiko aus der Gleichung genommen werden. (Dass die Aktien dann auf dem jetzigen Niveau nicht mehr zu haben sind ist mir bewusst).

Gruß phobieeee

ich hatte vor 2 Tagen folgendes hier im Thread geschrieben.

"Ich selbst habe bisher zu keinem Zeitpunkt Aktien von Graphex erworben. Ich arbeite gerade an meiner Watchlist für 2019 und erachte diesen Wert als einen "interessanten" Kandidat, habe meine DD aber noch nicht vollständig abgeschlossen und stehe daher an der Seitenlinie.

Das absolute Tief erwischt man selten gerade wenn man sich in unbekanntem Terrain bewegt. Auf dem aktuellen Niveau ist keiner mehr im Gewinn und der Enterprise Value ist meiner Meinung nach auf dem Niveau attraktiv."

---

Eine "Hauptsorge" für mich ist wie geschrieben - die "unkalkulierbaren" politischen Unsicherheiten in Tansania, die mit einem Investment in Graphex verbunden sind. Ich habe mich vor einigen Jahren intensiver mit Graphit als Rohstoff befasst und insbesondere auch mit dem Fokus auf das Segment "expandable graphit", welcher ja auch der Hauptzielmarkt für Graphex wäre. Die Komposition des Graphits (Jumbo, Super Jumbo, Above Super Jumbo) ist durchaus vielversprechend und die Gehalte können sich sehen lassen, am Ende ist jedoch bei diesem nicht homogenen Rohstoff entscheidend, ob man auch tatsächlich einen Abnehmer finden kann. Durch den Finanzierungsdeal mit Castlelake ist ein Teil des Gesamtpotenzials "verkauft" worden, auf der anderen Seite steht man damit "besser" dar als andere Peers sobald die Rahmenbedingungen in Tansania geklärt sind.

Auf dem aktuellen Niveau mit den offenen Themen als spekulative Beimischung (max. 10%) im Depot durchaus eine Überlegung wert, jedoch hängt dies eben immer von der eigenen Risikobereitschaft ab.

Für ein größeres Investments meinerseits müsste weiteres Risiko aus der Gleichung genommen werden. (Dass die Aktien dann auf dem jetzigen Niveau nicht mehr zu haben sind ist mir bewusst).

Gruß phobieeee

Scheinen doch einige noch an der Seitenlinie zu stehen.

Ich kenne zwar nicht die geplanten Einstiegssummen, aber der Wert ist nicht besonders liquide.

Nicht das ihr alle nachher gleichzeitig durch ein Nadelöhr wollt.

Eine erste Position bei den aktuellen Discountpreisen könnte Sinn machen.

Ich kenne zwar nicht die geplanten Einstiegssummen, aber der Wert ist nicht besonders liquide.

Nicht das ihr alle nachher gleichzeitig durch ein Nadelöhr wollt.

Eine erste Position bei den aktuellen Discountpreisen könnte Sinn machen.

Antwort auf Beitrag Nr.: 59.537.080 von Reiners am 01.01.19 16:21:43Mal ne Frage. Profitiert

Antwort auf Beitrag Nr.: 59.537.200 von Sockenbuegler am 01.01.19 17:04:50Also nochmal. Profitiert Castlelake von nem niedrigen Kurs? Dadurch bekommen sie doch mehr Anteile oder? Im Prinzip kann man hier mit wenig Umsatz den Kurs bis auf 10 Cent drücken

Antwort auf Beitrag Nr.: 59.537.218 von Sockenbuegler am 01.01.19 17:08:33Profitiert Castlelake von nem niedrigen Kurs? Dadurch bekommen sie doch mehr Anteile oder?

exakt. Zur Erinnerung: der gravierendste Punkt der EK-Komponente lautet "10% discount to the 15-day VWAP of Graphex shares". Ansonsten siehe Beitrag Nr. 246.

exakt. Zur Erinnerung: der gravierendste Punkt der EK-Komponente lautet "10% discount to the 15-day VWAP of Graphex shares". Ansonsten siehe Beitrag Nr. 246.

Antwort auf Beitrag Nr.: 59.537.080 von Reiners am 01.01.19 16:21:43Eine erste Position bei den aktuellen Discountpreisen könnte Sinn machen.

ja, könnte - wenn man davon ausgeht, dass die "issues" alle ausgeräumt werden, ohne gravierende Änderungen bei den Projektparametern. Aber man sollte sich vorab gut überlegen, ob man das Risiko eines Scheiterns der geplanten Finanzierung zu tragen bereit ist. Ohne Kenntnis der Verhandlungsdetails lässt sich nicht einmal vermuten, wie gut/schlecht die Chancen stehen.

ja, könnte - wenn man davon ausgeht, dass die "issues" alle ausgeräumt werden, ohne gravierende Änderungen bei den Projektparametern. Aber man sollte sich vorab gut überlegen, ob man das Risiko eines Scheiterns der geplanten Finanzierung zu tragen bereit ist. Ohne Kenntnis der Verhandlungsdetails lässt sich nicht einmal vermuten, wie gut/schlecht die Chancen stehen.

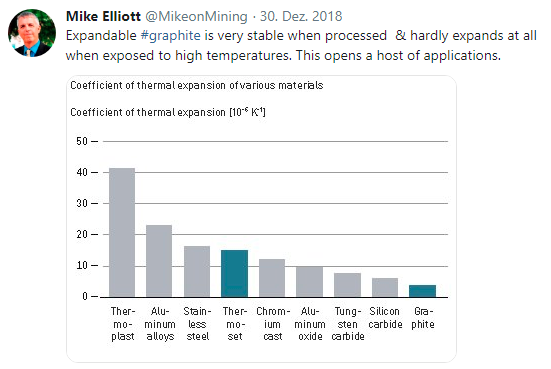

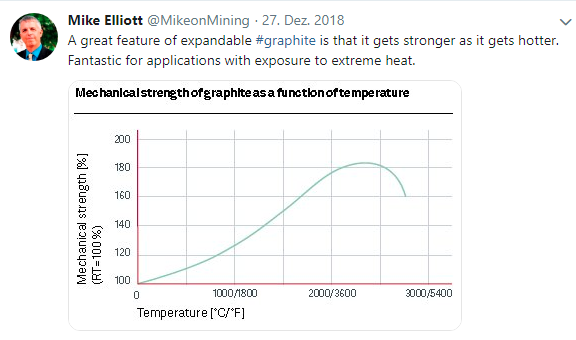

Antwort auf Beitrag Nr.: 59.536.996 von phobieeee am 01.01.19 15:26:26Ich habe mich vor einigen Jahren intensiver mit Graphit als Rohstoff befasst und insbesondere auch mit dem Fokus auf das Segment "expandable graphit", welcher ja auch der Hauptzielmarkt für Graphex wäre.

Darf ich fragen ob beruflich oder privat ?

Wie kommt es das ich jetzt erst von Dir höre ? Hast Du jetzt erst meine Thread zu Grafit bzw. expandable graphit entdeckt ?

Hast Du jetzt erst meine Thread zu Grafit bzw. expandable graphit entdeckt ?

---------

Nächste Frage:

Hast Du Infos oder eine Meinung zum Wachstum in den nächsten Jahren bei expandable graphit, insbesondere beim Feuerschutz Gebäude. Hier gab es ja in 2017 eine Gesetzesänderung in China und andere Länder sind nachgezogen (Australien, usw) . Die verschiedenen Forecaste unterscheiden sich hier nämlich extrem.

-----------

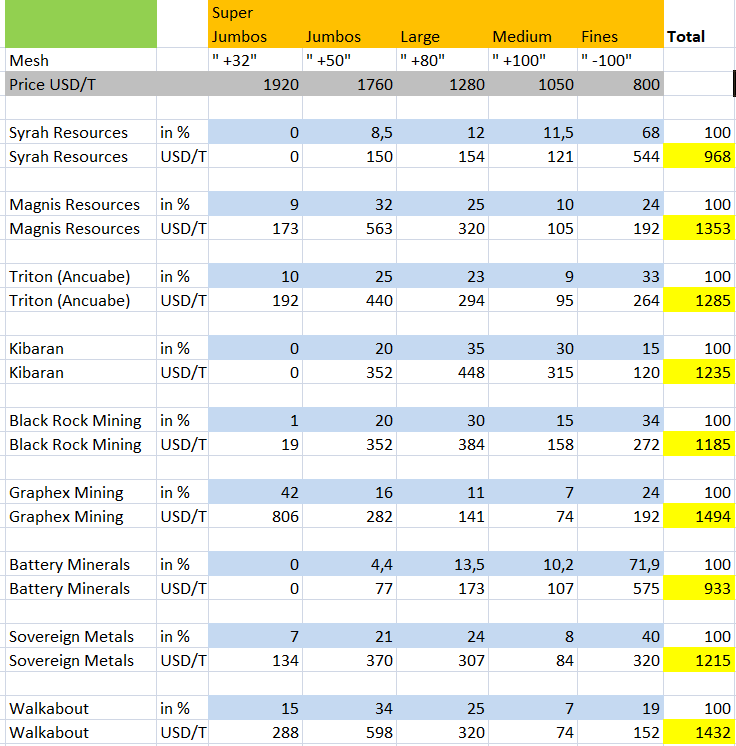

Kennst Du noch andere Grafit Explorer weltweit die sehr hohe Jumbo / Super Jumbo / Above Super Jumbo Anteile haben. Also was teilweise an Graphex ranreicht ?

Mir fällt da nur Walkabout (aber schlechtes Management) und DNI Metals (early stage) ein.

--------

Darf ich fragen ob beruflich oder privat ?

Wie kommt es das ich jetzt erst von Dir höre ?

Hast Du jetzt erst meine Thread zu Grafit bzw. expandable graphit entdeckt ?

Hast Du jetzt erst meine Thread zu Grafit bzw. expandable graphit entdeckt ?---------

Nächste Frage:

Hast Du Infos oder eine Meinung zum Wachstum in den nächsten Jahren bei expandable graphit, insbesondere beim Feuerschutz Gebäude. Hier gab es ja in 2017 eine Gesetzesänderung in China und andere Länder sind nachgezogen (Australien, usw) . Die verschiedenen Forecaste unterscheiden sich hier nämlich extrem.

-----------

Kennst Du noch andere Grafit Explorer weltweit die sehr hohe Jumbo / Super Jumbo / Above Super Jumbo Anteile haben. Also was teilweise an Graphex ranreicht ?

Mir fällt da nur Walkabout (aber schlechtes Management) und DNI Metals (early stage) ein.

--------

Hallo @Reiners ,

privat - beruflich habe ich mit Rohstoffen und Börse nichts am Hut.

Ich bin damals auf Graphit gestoßen als Syrah Resources seinen großen Run hatte und fand die Commodity ungeachtet des Potenzials von Graphene sehr spannend. Es ist ein doch sehr umfangreiches und spezielles Thema dieses Graphit mit vielen Besonderheiten die es zu berücksichtigen gilt. Seinerzeit sind die MoU's mit vorwiegend chinesischen Abnehmern reihenweise geplatzt und grundsätzlich sind diese meistens nicht das Papier wert auf dem sie geschrieben sind. Mir gefällt grundsätzlich nicht, dass sich diese Projekte überwiegend eben in politisch unstabilen Ländern befinden und sowohl Abnahmeverträge als auch Finanzierung problembehaftet sind.

Ich bin vor einer Weile mehr oder weniger zufällig auf den Titel gestoßen (fand die Bewertung aber zu hoch) und etwas später wurde mir von einem hier aktiven User nahegelegt mir den Wert doch mal genauer anzusehen was ich jetzt auf dem aktuellen Bewertungsniveau getan habe.

Ich habe irgendwo noch meine veralteten Aufzeichungen aber offen gesagt bin aber nicht auf dem aktuellsten Stand was die Statistiken zum Thema "expandable graphite" betrifft noch habe ich mich bisher mit den direkten Peers beschäftigt. Wenn du aktuellste Statistiken zur Hand hast kannst du mir diese gerne zukommen lassen - gerne auch direkt per PM.

Aus dem Stehgreif ist mir kein anderer Explorer bekannt mit 57% Jumbo oder größer.

Wenn ich mit meiner DD weiter bin, werde ich hier sicher die eine oder andere Erkenntnis noch teilen.

Gruß phobieeee

privat - beruflich habe ich mit Rohstoffen und Börse nichts am Hut.

Ich bin damals auf Graphit gestoßen als Syrah Resources seinen großen Run hatte und fand die Commodity ungeachtet des Potenzials von Graphene sehr spannend. Es ist ein doch sehr umfangreiches und spezielles Thema dieses Graphit mit vielen Besonderheiten die es zu berücksichtigen gilt. Seinerzeit sind die MoU's mit vorwiegend chinesischen Abnehmern reihenweise geplatzt und grundsätzlich sind diese meistens nicht das Papier wert auf dem sie geschrieben sind. Mir gefällt grundsätzlich nicht, dass sich diese Projekte überwiegend eben in politisch unstabilen Ländern befinden und sowohl Abnahmeverträge als auch Finanzierung problembehaftet sind.

Ich bin vor einer Weile mehr oder weniger zufällig auf den Titel gestoßen (fand die Bewertung aber zu hoch) und etwas später wurde mir von einem hier aktiven User nahegelegt mir den Wert doch mal genauer anzusehen was ich jetzt auf dem aktuellen Bewertungsniveau getan habe.

Ich habe irgendwo noch meine veralteten Aufzeichungen aber offen gesagt bin aber nicht auf dem aktuellsten Stand was die Statistiken zum Thema "expandable graphite" betrifft noch habe ich mich bisher mit den direkten Peers beschäftigt. Wenn du aktuellste Statistiken zur Hand hast kannst du mir diese gerne zukommen lassen - gerne auch direkt per PM.

Aus dem Stehgreif ist mir kein anderer Explorer bekannt mit 57% Jumbo oder größer.

Wenn ich mit meiner DD weiter bin, werde ich hier sicher die eine oder andere Erkenntnis noch teilen.

Gruß phobieeee

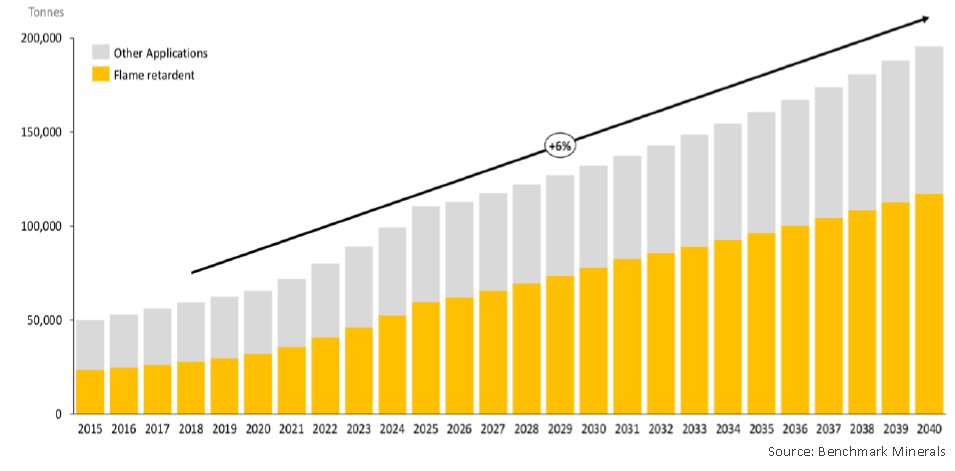

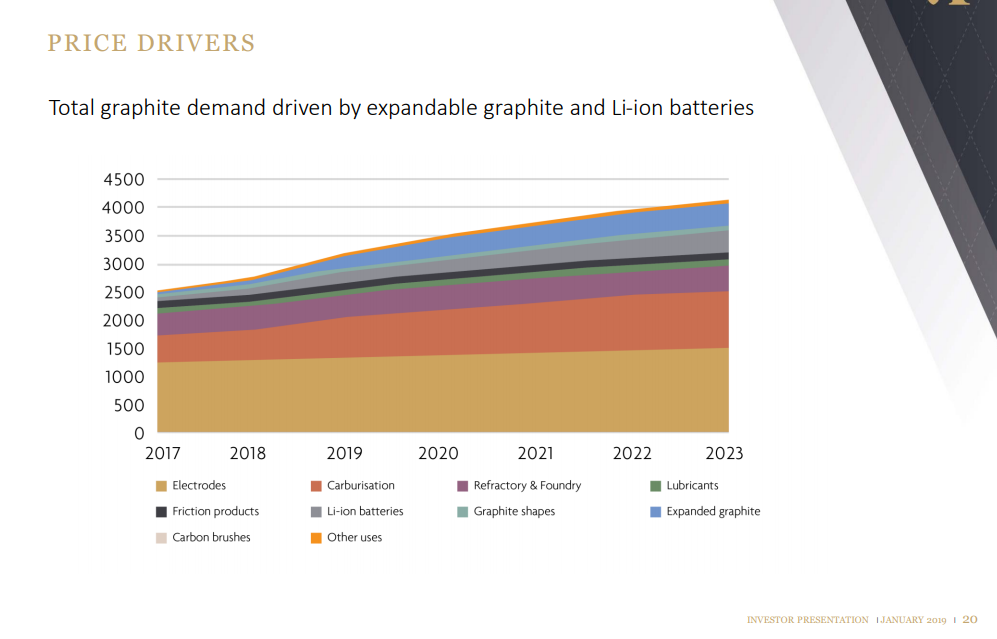

Benchmark Minerals Prognose für expandable graphite

Antwort auf Beitrag Nr.: 59.556.254 von IllePille am 04.01.19 10:43:26Sorry, aber Prognosen bis 2040 sind lächerlich.

Antwort auf Beitrag Nr.: 59.556.404 von schmidileins2713 am 04.01.19 10:56:58das sehe ich genauso, aber man kann die Graphik ja beispielsweise bei 2025 "abschneiden". Schließlich geht es doch nur darum zu zeigen, wie groß der Bedarf bei einem angenommenen durchschnittlichen Wachstum im Jahr X wäre. Kein Mensch kann mit Bestimmtheit sagen, ob die unterstellten 6% realistisch sind. Insofern würde eine Graphik mit verschiedenen Werten (z.B. 3%, 6% und 9%) wesentlich mehr Sinn machen. Aber wie gesagt: das ist einfach ein mögliches Szenario. Nicht mehr, nicht weniger

Antwort auf Beitrag Nr.: 59.556.254 von IllePille am 04.01.19 10:43:26Sorry ich halte die Übersicht für Schwachsinn.

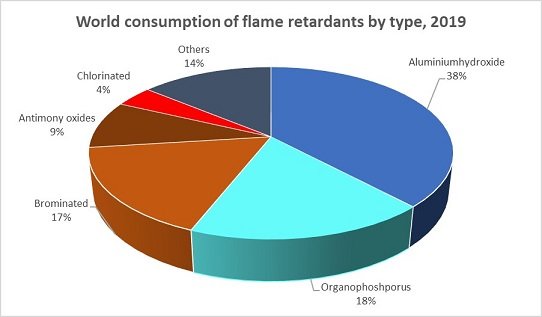

Schau mal den Anstieg von 2018 auf 2019 an bei Flame retardent an.

Kann man zwar nicht ganz sauber erkennen, aber sieht an einem Anstieg von 30.000 t auf 32.000 t auf.

2.000 t Anstieg ist sowas von lächerlich und passt überhaupt nicht zu Aussagen wie:

CHINA DRIVES GLOBAL FLAME RETARDANT

BUILDING (FRBM) MATERIAL INDUSTRY

“China needs 40Mtpa of FRBM’s,

which will contain 5% expandable graphite.”

Mr Jiang Yang, Group Vice President - China National National Building Materials

Ich denke zwar auch das 5% von 40Mtpa also 2.000.000 t / year etwas übertrieben sind, aber 2.000 t Anstieg sind lächerlich.

Schau mal den Anstieg von 2018 auf 2019 an bei Flame retardent an.

Kann man zwar nicht ganz sauber erkennen, aber sieht an einem Anstieg von 30.000 t auf 32.000 t auf.

2.000 t Anstieg ist sowas von lächerlich und passt überhaupt nicht zu Aussagen wie:

CHINA DRIVES GLOBAL FLAME RETARDANT

BUILDING (FRBM) MATERIAL INDUSTRY

“China needs 40Mtpa of FRBM’s,

which will contain 5% expandable graphite.”

Mr Jiang Yang, Group Vice President - China National National Building Materials

Ich denke zwar auch das 5% von 40Mtpa also 2.000.000 t / year etwas übertrieben sind, aber 2.000 t Anstieg sind lächerlich.

Und wenn man dann noch bedenkt, dass die 32.000t für die ganze Welt sind und die 2.000.000t alleine für China sein sollen, ist der Unterschied der beiden Infos noch krasser.

Ich denke es wird dazwischen liegen, wobei die Mitte doch einen sehr, sehr großen Bereich umfasst.

Ich denke es wird dazwischen liegen, wobei die Mitte doch einen sehr, sehr großen Bereich umfasst.

Bis auf weiteres halte ich mich an den Mid-Case aus der BAT Präsi, der mir noch am realistischen vorkommt.

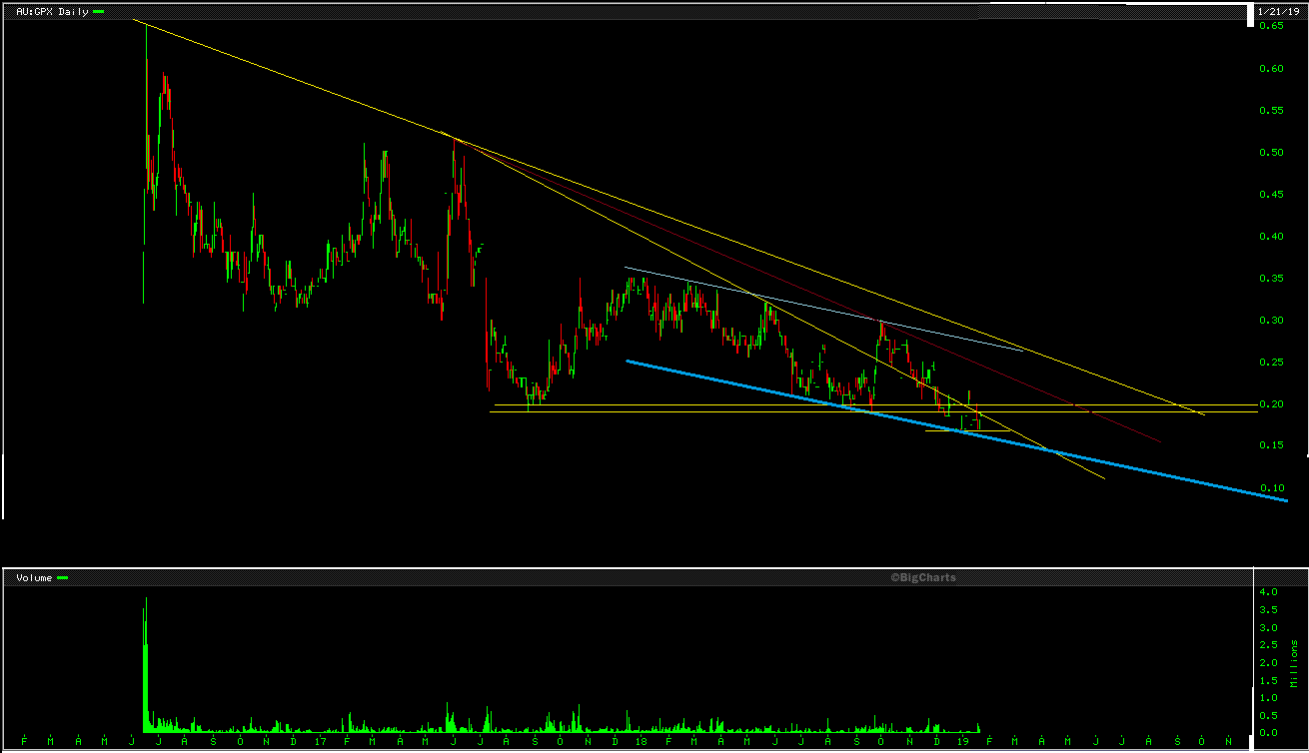

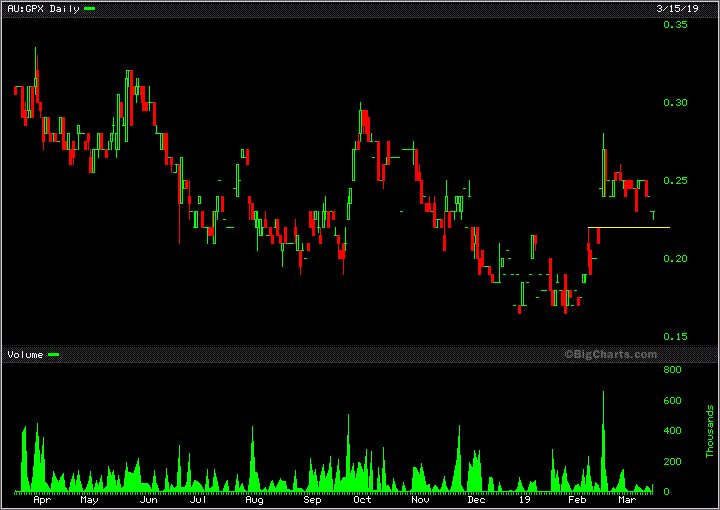

Graphex weiter im überverkauften Bereich

Schwachsinn ist das nicht, sondern ein(!) skizziertes Szenario, ein was-wäre-wenn. Natürlich kann man das mit unterschiedlichen Parametern durchexerzieren. Die Zukunft wird zeigen, wer richtig liegt.

Zur Aussage "China needs 40Mtpa of FRBM’s, which will contain 5% expandable graphite.”:

Das ist genau derPunkt, weswegen (das unterstelle ich mal) wir Werte wie GPX oder WKT für so vielversprechend halten. Nur sollte man nicht den Fehler machen zu meinen, das sei - tendenziell - in Stein gemeißelt. Es gibt jedenfalls einen gewichtigen Grund, der stutzig macht: das im Vergleich zum Lithiumsektor eher mäßige Interesse der Endkunden. Warum?

Bislang handelt es sich bei expandable graphite (EG) um einen klaren Nischenmarkt. Obigem Zitat zufolge steht dieser vor einem exponentiellen Wachstumsschub auf der Nachfrageseite, was die Frage aufwirft, woher das ganze Material kommen soll. Stand heute liefe man in eine drastische Unterversorgung hinein, was den Verwendern von EG doch bewusst sein sollte. Dementprechend müssten diese doch alles daran setzen, ihre Versorgung zu sichern, nicht nur über bindende OT-Vereinabrungen, sondern auch über Ünterstützung bei der Anlauffinanzierung von Minen (z.B. über pre-payments). Schau mal, wie beispielsweise Samsung, Posco oder Toyota im Li-Sektor agieren, und das obwohl genügend Stimmen bereits ein kommendes Überangebot bei Li prognostizieren. Bevor nun der Einwand "Tansania" kommt - auch in anderen Ländern sieht´s nicht besser aus. Und bitte unterscheiden: es muss den Abnehmern nicht darum gehen, wie profitabel eine Mine am Ende wirtschaften kann. Deren zentraler Blickpunkt muss die Sicherstellung der Versorgung sein. Und das einzige was überhaupt jemand (GPX) auf die Reihe bekommt, ist ein hundsmiserabler Deal mit einem Finanzinvestor. Schau alternativ, was PLS.AX. gestern geliefert hat. Schau, was GXY.AX für ein paar Liegenschaften kassiert hat.

Lange Rede, kurzer Sinn: ich sehe einfach (noch) kein stimmiges Bild bei EG.

Zur Aussage "China needs 40Mtpa of FRBM’s, which will contain 5% expandable graphite.”:

Das ist genau derPunkt, weswegen (das unterstelle ich mal) wir Werte wie GPX oder WKT für so vielversprechend halten. Nur sollte man nicht den Fehler machen zu meinen, das sei - tendenziell - in Stein gemeißelt. Es gibt jedenfalls einen gewichtigen Grund, der stutzig macht: das im Vergleich zum Lithiumsektor eher mäßige Interesse der Endkunden. Warum?

Bislang handelt es sich bei expandable graphite (EG) um einen klaren Nischenmarkt. Obigem Zitat zufolge steht dieser vor einem exponentiellen Wachstumsschub auf der Nachfrageseite, was die Frage aufwirft, woher das ganze Material kommen soll. Stand heute liefe man in eine drastische Unterversorgung hinein, was den Verwendern von EG doch bewusst sein sollte. Dementprechend müssten diese doch alles daran setzen, ihre Versorgung zu sichern, nicht nur über bindende OT-Vereinabrungen, sondern auch über Ünterstützung bei der Anlauffinanzierung von Minen (z.B. über pre-payments). Schau mal, wie beispielsweise Samsung, Posco oder Toyota im Li-Sektor agieren, und das obwohl genügend Stimmen bereits ein kommendes Überangebot bei Li prognostizieren. Bevor nun der Einwand "Tansania" kommt - auch in anderen Ländern sieht´s nicht besser aus. Und bitte unterscheiden: es muss den Abnehmern nicht darum gehen, wie profitabel eine Mine am Ende wirtschaften kann. Deren zentraler Blickpunkt muss die Sicherstellung der Versorgung sein. Und das einzige was überhaupt jemand (GPX) auf die Reihe bekommt, ist ein hundsmiserabler Deal mit einem Finanzinvestor. Schau alternativ, was PLS.AX. gestern geliefert hat. Schau, was GXY.AX für ein paar Liegenschaften kassiert hat.

Lange Rede, kurzer Sinn: ich sehe einfach (noch) kein stimmiges Bild bei EG.

Antwort auf Beitrag Nr.: 59.557.928 von IllePille am 04.01.19 13:24:59Jedenfalls werden wir hier in 6-9 Monaten schlauer sein. Wenn die Finanzierung endgültig steht, BFS, OT,.. dann sollte es hier trotzdem mal 200-300% hoch gehen.Von der hochprofitablen Produktion träumt ja noch keiner. Das kommt vielleicht im Laufe 2020. Dann kann man allerdings noch ne null dranhängen bei der Performance. Schau ma mal.

Bislang handelt es sich bei expandable graphite (EG) um einen klaren Nischenmarkt. Obigem Zitat zufolge steht dieser vor einem exponentiellen Wachstumsschub auf der Nachfrageseite, was die Frage aufwirft, woher das ganze Material kommen soll. Stand heute liefe man in eine drastische Unterversorgung hinein, was den Verwendern von EG doch bewusst sein sollte. Dementprechend müssten diese doch alles daran setzen, ihre Versorgung zu sichern, nicht nur über bindende OT-Vereinabrungen, sondern auch über Ünterstützung bei der Anlauffinanzierung von Minen (z.B. über pre-payments).

----

Der Graphex Chef hatte mir auf die Frage Beteiligung Kunden an der Finanzierung geschrieben:

Our financing will come from the group we’re in discussions with. Unfortunately most offtakers don’t have strong balance sheets and so are unable to assist with financing. We can choose our offtakers based on their ability to pay a good price, put appropriate payment security in place etc.

Ich schlussfolgere daraus, dass der expandabe grafite markt und deren Teilmarkt FLAME RETARDANT

BUILDING (FRBM) MATERIAL völlig anders aussieht, als der Lithium Markt und es dort keine Samsung, Posco oder Toyota gibt, die da langfristig denken und irgendwas absichern wollen / können, sondern eher vom finanzschwachen Mittelstand beherrscht wird.

Siehe auch die Partner in den SSL über 80.000 t bei Graphex.

Und wenn der Bedarf nicht sofort vollständig befriedigt werden kann, wird man wohl auch noch erst auf andere Materialien zurückgreifen können, schließlich sind 95% der 40MTpa in China beim FRBM nicht Grafit.

Eine andere Möglichkeit wäre bei mangelnder Jumbo-Versorgung eine Qualitätsstufe niedriger zu nehmen und auf Large Flake Size auszuweichen, bis genug Jumbos geliefert werden können. Die haben haben zwar nicht die expansions rates, aber würde wohl erstmal zur Not gehen.

----

Der Graphex Chef hatte mir auf die Frage Beteiligung Kunden an der Finanzierung geschrieben:

Our financing will come from the group we’re in discussions with. Unfortunately most offtakers don’t have strong balance sheets and so are unable to assist with financing. We can choose our offtakers based on their ability to pay a good price, put appropriate payment security in place etc.

Ich schlussfolgere daraus, dass der expandabe grafite markt und deren Teilmarkt FLAME RETARDANT

BUILDING (FRBM) MATERIAL völlig anders aussieht, als der Lithium Markt und es dort keine Samsung, Posco oder Toyota gibt, die da langfristig denken und irgendwas absichern wollen / können, sondern eher vom finanzschwachen Mittelstand beherrscht wird.

Siehe auch die Partner in den SSL über 80.000 t bei Graphex.

Und wenn der Bedarf nicht sofort vollständig befriedigt werden kann, wird man wohl auch noch erst auf andere Materialien zurückgreifen können, schließlich sind 95% der 40MTpa in China beim FRBM nicht Grafit.

Eine andere Möglichkeit wäre bei mangelnder Jumbo-Versorgung eine Qualitätsstufe niedriger zu nehmen und auf Large Flake Size auszuweichen, bis genug Jumbos geliefert werden können. Die haben haben zwar nicht die expansions rates, aber würde wohl erstmal zur Not gehen.

Um das nochmal auf den Punkt zu bringen.

Grafit (FRBM) ist völlig anderes als Lithium oder Cobalt in Sachen Versorgungssicherheit zu sehen. Wenn das Lithium oder Cobalt nicht in der entsprechend Qualität da ist, steht sofort die Batterieproduktion still und damit die E-Auto Produktion. Da gibt es eben große Bestrebungen der Big Boys das abzusichern, da Lithium und Cobalt auch nicht schnell ersetzt werden können. Neue Batterietechnik dauert schon mal 5-10 Jahre.

expandabe grafite Teilmarkt FLAME RETARDANT BUILDING MATERIA (FRBM) ist da ganz anderes zu sehen.

Das Grafit kommt hier neu rein und verdrängt Material was jetzt verboten wurde.

Im Gegensatz zu dem Battery Grafit das 99,85% und andere spezifische Anforderungen hat, scheint es bei dem FRBM eher auf die Ausdehnungsraten anzukommen, Purity scheint eher unwichtiger.

Und da sieht es bei Graphex recht gut aus.

Grafit (FRBM) ist völlig anderes als Lithium oder Cobalt in Sachen Versorgungssicherheit zu sehen. Wenn das Lithium oder Cobalt nicht in der entsprechend Qualität da ist, steht sofort die Batterieproduktion still und damit die E-Auto Produktion. Da gibt es eben große Bestrebungen der Big Boys das abzusichern, da Lithium und Cobalt auch nicht schnell ersetzt werden können. Neue Batterietechnik dauert schon mal 5-10 Jahre.

expandabe grafite Teilmarkt FLAME RETARDANT BUILDING MATERIA (FRBM) ist da ganz anderes zu sehen.

Das Grafit kommt hier neu rein und verdrängt Material was jetzt verboten wurde.

Im Gegensatz zu dem Battery Grafit das 99,85% und andere spezifische Anforderungen hat, scheint es bei dem FRBM eher auf die Ausdehnungsraten anzukommen, Purity scheint eher unwichtiger.

Und da sieht es bei Graphex recht gut aus.

Antwort auf Beitrag Nr.: 59.557.928 von IllePille am 04.01.19 13:24:59Bislang handelt es sich bei expandable graphite (EG) um einen klaren Nischenmarkt. Obigem Zitat zufolge steht dieser vor einem exponentiellen Wachstumsschub auf der Nachfrageseite, was die Frage aufwirft, woher das ganze Material kommen soll.

---------------

Schauen wir uns nochmal die Grafit an.

Bei expandable Grafite sehe ich da Bedarf für:

2019 ca. 250.000 t

2020 ca. 350.000 t

2021 ca. 400.000 t

Davon sollte jeweils die Hälfte FRBM sein und die andere Häfte andere Anwendungen im expandable Grafite Bereich.

Im ersten Schritt nehmen ich mal nur Jumbos aufwärts (ohne Large flake size, was einige auch zu expandable Grafit dazuzählen)

Syrah

350.000t 8% Jumbos = 28.000 t

Graphex

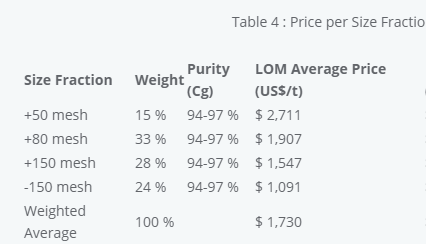

Stage 1 58.000t 58% Jumbos oder besser = 33.640 t

Stage 2 108.000t 58% Jumbos oder besser = 62.640 t

Walkabout

40.000t 49% Jumbos oder besser = 19.600 t

DNI Metals

20.000 ca. 50% Jumbos oder besser = 10.000t

Und dann diverse andere Projekte. (BAT, TON, Bass, irgendwelche Chinesen die wir nicht kennen, usw.)

Gut alleine mit Jumbos oder besser den Bedarf zu decken erscheint schwierig, aber nimmt man Large Flake dazu, sollte es gehen.

---------------

Schauen wir uns nochmal die Grafit an.

Bei expandable Grafite sehe ich da Bedarf für:

2019 ca. 250.000 t

2020 ca. 350.000 t

2021 ca. 400.000 t

Davon sollte jeweils die Hälfte FRBM sein und die andere Häfte andere Anwendungen im expandable Grafite Bereich.

Im ersten Schritt nehmen ich mal nur Jumbos aufwärts (ohne Large flake size, was einige auch zu expandable Grafit dazuzählen)

Syrah

350.000t 8% Jumbos = 28.000 t

Graphex

Stage 1 58.000t 58% Jumbos oder besser = 33.640 t

Stage 2 108.000t 58% Jumbos oder besser = 62.640 t

Walkabout

40.000t 49% Jumbos oder besser = 19.600 t

DNI Metals

20.000 ca. 50% Jumbos oder besser = 10.000t

Und dann diverse andere Projekte. (BAT, TON, Bass, irgendwelche Chinesen die wir nicht kennen, usw.)

Gut alleine mit Jumbos oder besser den Bedarf zu decken erscheint schwierig, aber nimmt man Large Flake dazu, sollte es gehen.

Allein diese 4 Projekt kommen dann auf 185.000 t wenn man Large mit reinnimmt.

Antwort auf Beitrag Nr.: 59.558.633 von Reiners am 04.01.19 14:38:57du hast die Aussage "was die Frage aufwirft, woher das ganze Material kommen soll." falsch verstanden. Dass es genügend potentielle Lieferanten gibt, steht ja außer Frage. Gemeint war, was ich auch anschließend zu verdeutlichen suchte, dass man Gas geben muss, damit das Zeug auch verfügbar ist, wenn es benötigt wird.

Grafit (FRBM) ist völlig anderes als Lithium oder Cobalt in Sachen Versorgungssicherheit zu sehen. Wenn das Lithium oder Cobalt nicht in der entsprechend Qualität da ist, steht sofort die Batterieproduktion still und damit die E-Auto Produktion. Da gibt es eben große Bestrebungen der Big Boys das abzusichern, da Lithium und Cobalt auch nicht schnell ersetzt werden können. Neue Batterietechnik dauert schon mal 5-10 Jahre. expandabe grafite Teilmarkt FLAME RETARDANT BUILDING MATERIA (FRBM) ist da ganz anderes zu sehen. Das Grafit kommt hier neu rein und verdrängt Material was jetzt verboten wurde.

das widerspricht sich. WENN Graphit als Ersatz kommt für Materialien, die verboten, also nicht mehr einzusetzen sind, ist es genauso existenziell wie Li oder Co bei der Batterieproduktion

Der Graphex Chef hatte mir auf die Frage Beteiligung Kunden an der Finanzierung geschrieben: Our financing will come from the group we’re in discussions with. Unfortunately most offtakers don’t have strong balance sheets and so are unable to assist with financing.

wäre natürlich ein Aspekt, sofern dies zutrifft. Aber was ist mit CN Docking? Erklärt zudem weiterhin nicht die Frage, warum CN Docking sich nicht wenigstens die OT-Rechte gesichert hat. Und warum so viele Handelshäuser als OT-Partner auftreten.

Grafit (FRBM) ist völlig anderes als Lithium oder Cobalt in Sachen Versorgungssicherheit zu sehen. Wenn das Lithium oder Cobalt nicht in der entsprechend Qualität da ist, steht sofort die Batterieproduktion still und damit die E-Auto Produktion. Da gibt es eben große Bestrebungen der Big Boys das abzusichern, da Lithium und Cobalt auch nicht schnell ersetzt werden können. Neue Batterietechnik dauert schon mal 5-10 Jahre. expandabe grafite Teilmarkt FLAME RETARDANT BUILDING MATERIA (FRBM) ist da ganz anderes zu sehen. Das Grafit kommt hier neu rein und verdrängt Material was jetzt verboten wurde.

das widerspricht sich. WENN Graphit als Ersatz kommt für Materialien, die verboten, also nicht mehr einzusetzen sind, ist es genauso existenziell wie Li oder Co bei der Batterieproduktion

Der Graphex Chef hatte mir auf die Frage Beteiligung Kunden an der Finanzierung geschrieben: Our financing will come from the group we’re in discussions with. Unfortunately most offtakers don’t have strong balance sheets and so are unable to assist with financing.

wäre natürlich ein Aspekt, sofern dies zutrifft. Aber was ist mit CN Docking? Erklärt zudem weiterhin nicht die Frage, warum CN Docking sich nicht wenigstens die OT-Rechte gesichert hat. Und warum so viele Handelshäuser als OT-Partner auftreten.

Antwort auf Beitrag Nr.: 59.558.744 von IllePille am 04.01.19 14:58:58du hast die Aussage "was die Frage aufwirft, woher das ganze Material kommen soll." falsch verstanden. Dass es genügend potentielle Lieferanten gibt, steht ja außer Frage. Gemeint war, was ich auch anschließend zu verdeutlichen suchte, dass man Gas geben muss, damit das Zeug auch verfügbar ist, wenn es benötigt wird.

das widerspricht sich. WENN Graphit als Ersatz kommt für Materialien, die verboten, also nicht mehr einzusetzen sind, ist es genauso existenziell wie Li oder Co bei der Batterieproduktion

Wie ich schon sagte, ich denke es gibt noch andere Materialen, die man wohl anstatt Grafit nehmen kann. Vielleicht sind die nicht so gut geeignet, aber zur Not frisst der Teufel erstmal Fliegen.

----------

Was CN Docking bzw. deren Muttergesellschaft so treibt, kann ich nix zu sagen bzw. verstehe ich nicht. Aktuell machen sie ja die DD bei TON (TRITON MINERALS LTD)

Triton Large und besser % 58,0% 60.000 t / pa = 34.800t Large und besser

Das ist dann wohl auch nur ein Tropfen auf dem heißen Stein, wenn man selber von 2 Mio Bedarf redet.

-----

Interessant was TON in Ihrer aktuellen Präsi schreibt.

Graphite is an exceptional flame retardant

• Relatively low cost, excellent flame suppression, thermal efficiency

and corrosion resistant

New legislation promotes graphite

• Recent legislation in China, EU, Japan and Korea has either

mandated flame retardants in building codes and/or banned

brominated and asbestos based fire retardants

Ideally suited to for FRBM

• Less than 10% of the current GLOBAL supply of graphite is suitable

for the FRBM market

• Triton’s Ancuabe Graphite has been independently tested in multiple

countries and was determined as ideally suited for FRBM

Weiter heißt es in der Präsi davor:

EXPANDABLE GRAPHITE AS A FLAME RETARDANT

• Fire safety a growing global issue in commercial and residential

construction

• In 2016, China recently mandated FRBM in all new buildings and

will ban traditional brominate flame retardants in 2018.

• With no competitor product for FRBMs China requires 2 million

tonnes per annum of expandable graphite.

• The GLOBAL supply of graphite is 860,000 tonnes with less than

10% suitable for the expandable and FRBM markets – More than

50% of Ancuabe production is suitable for FRBM

• Concerns over the combustibility in building materials used

historically may require retrofitting of existing buildings (the

Lacrosse Melbourne Docklands building fire in 2014 where

combustible cladding was recently ordered to be replaced, there

are estimated 5,000 buildings in Victoria alone requiring the

replacement of non-compliant cladding)

• The global market is projected to reach US$12.8 billion by 2021

-----------

Kann es sein das Verbot erst demnächst kommt ?

In 2016, China recently mandated FRBM in all new buildings and

will ban traditional brominate flame retardants in 2018

das widerspricht sich. WENN Graphit als Ersatz kommt für Materialien, die verboten, also nicht mehr einzusetzen sind, ist es genauso existenziell wie Li oder Co bei der Batterieproduktion

Wie ich schon sagte, ich denke es gibt noch andere Materialen, die man wohl anstatt Grafit nehmen kann. Vielleicht sind die nicht so gut geeignet, aber zur Not frisst der Teufel erstmal Fliegen.

----------

Was CN Docking bzw. deren Muttergesellschaft so treibt, kann ich nix zu sagen bzw. verstehe ich nicht. Aktuell machen sie ja die DD bei TON (TRITON MINERALS LTD)

Triton Large und besser % 58,0% 60.000 t / pa = 34.800t Large und besser

Das ist dann wohl auch nur ein Tropfen auf dem heißen Stein, wenn man selber von 2 Mio Bedarf redet.

-----

Interessant was TON in Ihrer aktuellen Präsi schreibt.

Graphite is an exceptional flame retardant

• Relatively low cost, excellent flame suppression, thermal efficiency

and corrosion resistant

New legislation promotes graphite

• Recent legislation in China, EU, Japan and Korea has either

mandated flame retardants in building codes and/or banned

brominated and asbestos based fire retardants

Ideally suited to for FRBM

• Less than 10% of the current GLOBAL supply of graphite is suitable

for the FRBM market

• Triton’s Ancuabe Graphite has been independently tested in multiple

countries and was determined as ideally suited for FRBM

Weiter heißt es in der Präsi davor:

EXPANDABLE GRAPHITE AS A FLAME RETARDANT

• Fire safety a growing global issue in commercial and residential

construction

• In 2016, China recently mandated FRBM in all new buildings and

will ban traditional brominate flame retardants in 2018.

• With no competitor product for FRBMs China requires 2 million

tonnes per annum of expandable graphite.

• The GLOBAL supply of graphite is 860,000 tonnes with less than

10% suitable for the expandable and FRBM markets – More than

50% of Ancuabe production is suitable for FRBM

• Concerns over the combustibility in building materials used

historically may require retrofitting of existing buildings (the

Lacrosse Melbourne Docklands building fire in 2014 where

combustible cladding was recently ordered to be replaced, there

are estimated 5,000 buildings in Victoria alone requiring the

replacement of non-compliant cladding)

• The global market is projected to reach US$12.8 billion by 2021

-----------

Kann es sein das Verbot erst demnächst kommt ?

In 2016, China recently mandated FRBM in all new buildings and

will ban traditional brominate flame retardants in 2018

Antwort auf Beitrag Nr.: 59.558.927 von Reiners am 04.01.19 15:27:56will ban traditional brominate flame retardants in 2018

ist doch eindeutig, aber selbst wenn´s erst 2019 oder 2020 greifen sollte, wäre es absehbar und die Inbetriebnahme von Minen müsst forciert werden, da diese auch nicht an einem Tag fertiggestellt und ihre Nennkapazität erreichen werden. Siehe wiederum Lithium: die sind so aktiv, weil sie das Zeug "morgen" benötigen,

Und falls es Substitute für EG gibt, wäre sowieso das ganze Szenario von Jiang Yang mit Fragezeichen zu versehen. Würde dann aber so manches erklären.

ist doch eindeutig, aber selbst wenn´s erst 2019 oder 2020 greifen sollte, wäre es absehbar und die Inbetriebnahme von Minen müsst forciert werden, da diese auch nicht an einem Tag fertiggestellt und ihre Nennkapazität erreichen werden. Siehe wiederum Lithium: die sind so aktiv, weil sie das Zeug "morgen" benötigen,

Und falls es Substitute für EG gibt, wäre sowieso das ganze Szenario von Jiang Yang mit Fragezeichen zu versehen. Würde dann aber so manches erklären.

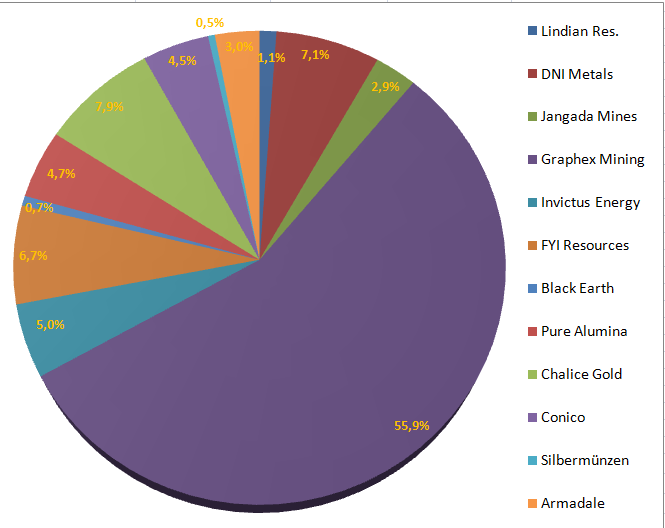

Da ich mit offenen Karten spiele, mal wieder mein aktuelles Depot 4.1.2019

Kurz zu den Werten :

Topwert

Graphex Mining

Kernwerte

DNI Metals

Walkabout Res. (aber gewisse Reduzierung bei Gelegenheit)

Invictus Energy (neu, Danke Maigret für den Tipp)

FYI Resources

Pure Alumina

Conico

Nebenwerte (Dick im Minus, Verkauf lohnt nicht mehr. Werte aber grundsätzlich langfristig theoretisches Potential)

Armadale

ScoZinc Mining

Jangada Mines

Werte von denen in mich bei nächster Gelegenheit verabschieden werde

Black Earth

Giyani Metals

Lindian Res.

Kurz zu den Werten :

Topwert

Graphex Mining

Kernwerte

DNI Metals

Walkabout Res. (aber gewisse Reduzierung bei Gelegenheit)

Invictus Energy (neu, Danke Maigret für den Tipp)

FYI Resources

Pure Alumina

Conico

Nebenwerte (Dick im Minus, Verkauf lohnt nicht mehr. Werte aber grundsätzlich langfristig theoretisches Potential)

Armadale

ScoZinc Mining

Jangada Mines

Werte von denen in mich bei nächster Gelegenheit verabschieden werde

Black Earth

Giyani Metals

Lindian Res.

Antwort auf Beitrag Nr.: 59.558.927 von Reiners am 04.01.19 15:27:5610 Minuten Googeln produziert 3 Studien ueber Flame Retardents und mehrere Alternativen zu Graphit fuer die auszumusternden Materialien.

Im Gegenteil, Graphit wird weder bei den aktuellen, noch bei den zukuenftig verwendeten Materialien explizit erwaehnt.

https://www.flameretardants-online.com/flame-retardants/mark…

https://www.marketsandmarkets.com/Market-Reports/flame-retar…

http://www.gcis.com.cn/china-insights/industry-articles/127-…

Global Flame Retardants Market by Chemistry, 2016

Im Gegenteil, Graphit wird weder bei den aktuellen, noch bei den zukuenftig verwendeten Materialien explizit erwaehnt.

https://www.flameretardants-online.com/flame-retardants/mark…

https://www.marketsandmarkets.com/Market-Reports/flame-retar…

http://www.gcis.com.cn/china-insights/industry-articles/127-…

Global Flame Retardants Market by Chemistry, 2016

Antwort auf Beitrag Nr.: 59.562.248 von bmann025 am 04.01.19 21:47:12Dank Dir.

Es soll wohl ein Teil der 17% brominate ersetzt werden.

Es soll wohl ein Teil der 17% brominate ersetzt werden.

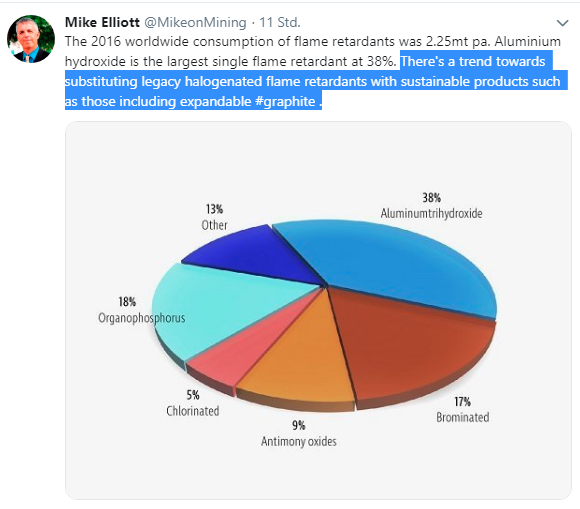

Antwort auf Beitrag Nr.: 59.562.248 von bmann025 am 04.01.19 21:47:12Im Gegenteil, Graphit wird weder bei den aktuellen, noch bei den zukuenftig verwendeten Materialien explizit erwaehnt.

ex. Graphit ist in "Others" enthalten.

ex. Graphit ist in "Others" enthalten.

Der neue bei Walkabout, Mike Elliott, macht gerade über twitter die letzten Tage ziemlich für Aufsehen bzgl. expandable grafit.

-------------------

-------------------

Recht stabile Shareholder Base bei Graphex.

Antwort auf Beitrag Nr.: 59.565.089 von Reiners am 05.01.19 14:25:05Ist auch kein Wunder. Dem geht der Stift genauso wie uns. Seine Frau hängt mit 1,3 Mio. Anteilen mit drin. Das war bestimmt seine Idee. Und wenn das nicht klappt gibt's eins mitn Nudelholz und lebenslang nur noch:

Gibt's bei mir auch immer öfter in letzter Zeit...

Mir kommts so vor (wenn ich mir seine Tweets anguck) als wär der gute Kerl hier etwas unvorbereitet reingeschlittert. Als würde er sich jetzt erst so langsam reingoggeln was das Thema "Expandable Graphit" angeht. Der könnte seine Tweets genauso gut hier ins Forum stellen und wir würden sagen "Laaaangweilig,alles bekannt, bringt uns nicht weiter..."

Ich denke dass uns die Herren von WKT und GPX nicht anlügen wenn sie behaupten sie hätten viele Abnehmer für ihre Ware. Vielleicht gibt's einfach schlicht und ergreifend zu wenig auf dem Markt. Und das bißchen ist zu teuer. Also wird auch kein Geld in die Forschung gesteckt bzw. werden Produktionslinien im grossen Stil gebaut. So bleibts ein Nischenprodukt.

Stattdessen werden eben als Brandschutz andere Materialien verwendet die billiger/umweltschädlicher/minderwertiger sind.

Mr.Mike Elliott und seine Frau sind zumindest Hoffnungsträger. Und vielleicht nimmt er sie ja mit zu den Verhandlungen mit etwaigen Geldgebern. Das kann schon auch Eindruck schinden.

@dosto -->Falls sie zufällig mitlesen

Haben sie schon mal was von Ernst & Young gehört?

Gibt's bei mir auch immer öfter in letzter Zeit...

Mir kommts so vor (wenn ich mir seine Tweets anguck) als wär der gute Kerl hier etwas unvorbereitet reingeschlittert. Als würde er sich jetzt erst so langsam reingoggeln was das Thema "Expandable Graphit" angeht. Der könnte seine Tweets genauso gut hier ins Forum stellen und wir würden sagen "Laaaangweilig,alles bekannt, bringt uns nicht weiter..."

Ich denke dass uns die Herren von WKT und GPX nicht anlügen wenn sie behaupten sie hätten viele Abnehmer für ihre Ware. Vielleicht gibt's einfach schlicht und ergreifend zu wenig auf dem Markt. Und das bißchen ist zu teuer. Also wird auch kein Geld in die Forschung gesteckt bzw. werden Produktionslinien im grossen Stil gebaut. So bleibts ein Nischenprodukt.

Stattdessen werden eben als Brandschutz andere Materialien verwendet die billiger/umweltschädlicher/minderwertiger sind.

Mr.Mike Elliott und seine Frau sind zumindest Hoffnungsträger. Und vielleicht nimmt er sie ja mit zu den Verhandlungen mit etwaigen Geldgebern. Das kann schon auch Eindruck schinden.

@dosto -->Falls sie zufällig mitlesen

Haben sie schon mal was von Ernst & Young gehört?

Sollte das wirklich war sein, das bei den neuen High Tech Handys demnächst Graphene (Ausgangsstoff Grafit) in den Akkus verwendet wird, sollte der breite Markt vielleicht auch mehr für Graphene / Grafit interessieren.

Ich denke ja nicht, das es die Masse an Menge Tonnen als Nachfrage erzeugt, wie z.B. Feuerschutz in Gebäuden, da auch wenn Millionen Handys hergestellt werden, die Menge pro Handy wohl sehr gering ist, aber man darf die eventuelle Wahrnehmung der Masse für einen neuen Rohstoff nicht unterschätzen.

Wenn es dann vielleicht irgendwann heißt: Was Du hast noch einen Lithium-Ionen Akku, Du bist ja von gestern, die Zukunft ist der Graphene Akku.

------------------------------------

Rumour has it that The Samsung Galaxy S10 is going to have a Graphene battery. If this is true, I would imagine that there would be a swift move by other battery makers to also produce Graphene batteries.

The amount of publicity from this could drive a significant amount of investors into Graphite stocks.

https://bgr-com.cdn.ampproject.org/v/s/bgr.com/2019/01/03/ga…

The latest Samsung Galaxy phones usually come out in March.

-------

Developed at Samsung Advanced Institute of Technology (SAIT), researchers have found a way to fully charge a battery in 12 minutes using the graphene ball technology. Currently, batteries with fast charging support still take about an hour to fully charge. Moreover, the researchers claim the battery temperature can be maintained to up to 60C, a temperature standard maintained by EV batteries.

Ich denke ja nicht, das es die Masse an Menge Tonnen als Nachfrage erzeugt, wie z.B. Feuerschutz in Gebäuden, da auch wenn Millionen Handys hergestellt werden, die Menge pro Handy wohl sehr gering ist, aber man darf die eventuelle Wahrnehmung der Masse für einen neuen Rohstoff nicht unterschätzen.

Wenn es dann vielleicht irgendwann heißt: Was Du hast noch einen Lithium-Ionen Akku, Du bist ja von gestern, die Zukunft ist der Graphene Akku.

------------------------------------

Rumour has it that The Samsung Galaxy S10 is going to have a Graphene battery. If this is true, I would imagine that there would be a swift move by other battery makers to also produce Graphene batteries.

The amount of publicity from this could drive a significant amount of investors into Graphite stocks.

https://bgr-com.cdn.ampproject.org/v/s/bgr.com/2019/01/03/ga…

The latest Samsung Galaxy phones usually come out in March.

-------

Developed at Samsung Advanced Institute of Technology (SAIT), researchers have found a way to fully charge a battery in 12 minutes using the graphene ball technology. Currently, batteries with fast charging support still take about an hour to fully charge. Moreover, the researchers claim the battery temperature can be maintained to up to 60C, a temperature standard maintained by EV batteries.

Sollte das wirklich wahr sein ..

Ich sollte mir angewöhnen, meine Postings vor dem abschicken noch mal anzuschauen.

Ich sollte mir angewöhnen, meine Postings vor dem abschicken noch mal anzuschauen.

Antwort auf Beitrag Nr.: 59.565.089 von Reiners am 05.01.19 14:25:05schon klar,daß Herr Elliott Wellen macht

Ich hatte was auf HC gelesen, dass WKT demnächst Ihre BFS updaten will ?

Das wäre interessant.

Das wäre interessant.

@dosto -->Falls sie zufällig mitlesen

Haben sie schon mal was von Ernst & Young gehört?

was soll die Frage,

ich hatte schon mit dutzenden Kerlen von denen zu tun.

Ich hoffe Sie kennen deren Strukturaufbau.

Haben sie schon mal was von Ernst & Young gehört?

was soll die Frage,

ich hatte schon mit dutzenden Kerlen von denen zu tun.

Ich hoffe Sie kennen deren Strukturaufbau.

Wenn es dann vielleicht irgendwann heißt: Was Du hast noch einen Lithium-Ionen Akku, Du bist ja von gestern, die Zukunft ist der Graphene Akku.

wir gerade im JETZT- und d sinds die LI-Akkus.

Handys-Smartsphone haben noch nie einen nachhaltigen Rohstoffpreis ausgelöst.

Es war wenn die Rohstoffe hypten andere Gründe.

Der Smartphone Bedarf wird sich eh wie gerade angezeigt wird bändigen.

Und bei E-Autos warte ich immer noch darauf, daß mir einer die Modelle zeigt die im

Jahre 2019 eine Auflage von mehr als 200.000 Stück nennt. Wieviele werden das wohl sein.

Alles was darunter ist sind ja Liebhaberstückzahlen. Und genau

das ist der Markt bei E-Autos- derzeit. Genauso wie AKW Liebhaber-Schachtel sind, teuer, langwierig etc.

Außerdem sehen wir mal wieder durch Herrn Trump, dass eingeführte Vorschriften ganz schnell

für die Katz sein können. Die EIA in den USA kippt ihre monatlich.

Die Chinesen sind mit ihren Vorschriften nicht anders.

Was heute noch da war, kann nächsten Monat weg sein.

Weiterhin viel Spaß, mal wie sich die Castlelaker verhalten, die versteh ich von der Form her eher,

als das Graphex Management. Bei Castlelake weiß ich was die nicht tun, bei GPX eigentlich weiß

ich das nicht. Tun die alles?

wir gerade im JETZT- und d sinds die LI-Akkus.

Handys-Smartsphone haben noch nie einen nachhaltigen Rohstoffpreis ausgelöst.

Es war wenn die Rohstoffe hypten andere Gründe.

Der Smartphone Bedarf wird sich eh wie gerade angezeigt wird bändigen.

Und bei E-Autos warte ich immer noch darauf, daß mir einer die Modelle zeigt die im

Jahre 2019 eine Auflage von mehr als 200.000 Stück nennt. Wieviele werden das wohl sein.

Alles was darunter ist sind ja Liebhaberstückzahlen. Und genau

das ist der Markt bei E-Autos- derzeit. Genauso wie AKW Liebhaber-Schachtel sind, teuer, langwierig etc.

Außerdem sehen wir mal wieder durch Herrn Trump, dass eingeführte Vorschriften ganz schnell

für die Katz sein können. Die EIA in den USA kippt ihre monatlich.

Die Chinesen sind mit ihren Vorschriften nicht anders.

Was heute noch da war, kann nächsten Monat weg sein.

Weiterhin viel Spaß, mal wie sich die Castlelaker verhalten, die versteh ich von der Form her eher,

als das Graphex Management. Bei Castlelake weiß ich was die nicht tun, bei GPX eigentlich weiß

ich das nicht. Tun die alles?

Antwort auf Beitrag Nr.: 59.565.971 von Reiners am 05.01.19 17:47:42Ist ja ganz nett-aber bei dem Stand völlig unwichtig.

Die Frage ist, welchen Mann der ausschließlich die Stakeholder-Interessen vertritt

ist im GPX Bord. und wie heißt er.

Die Frage ist, welchen Mann der ausschließlich die Stakeholder-Interessen vertritt

ist im GPX Bord. und wie heißt er.

Antwort auf Beitrag Nr.: 59.569.823 von dosto am 06.01.19 16:30:29bei GPX eigentlich weiß

ich das nicht. Tun die alles?

Kann ich so nicht unterschreiben.

Diese Aussage passt eher auf das Walkabout Management , die da mit 4 anderen Projekten zusätzlich rumeiern.

ich das nicht. Tun die alles?

Kann ich so nicht unterschreiben.

Diese Aussage passt eher auf das Walkabout Management , die da mit 4 anderen Projekten zusätzlich rumeiern.

Antwort auf Beitrag Nr.: 59.569.937 von dosto am 06.01.19 16:59:23Vielleicht da demnächst der erste von Castlelake

Mit dem 5 Mio USD Vorabdarlehn.

Board seat: The right to appoint 1 director to the Graphex Board.

Mit dem 5 Mio USD Vorabdarlehn.

Board seat: The right to appoint 1 director to the Graphex Board.

Graphene-Akku

ist das die Zukunft oder doch Feststoffbatterien oder oder oder....

gibt ja alle paar Tage einen Forschungsdurchbruch in dem Sektor seit ein paar Jahren

also wsa sich da morgen und übermorgen durchsetzt steht für mich noch in den Sternen

ist das die Zukunft oder doch Feststoffbatterien oder oder oder....

gibt ja alle paar Tage einen Forschungsdurchbruch in dem Sektor seit ein paar Jahren

also wsa sich da morgen und übermorgen durchsetzt steht für mich noch in den Sternen

Antwort auf Beitrag Nr.: 59.570.219 von Boersiback am 06.01.19 18:11:03

https://www.goinpharma.com/de/toray-schlaegt-graphen-fuer-li…

Gruß

Lenny

Graphen Batterien

https://www.ingenieur.de/technik/fachbereiche/energie/tesla-…https://www.goinpharma.com/de/toray-schlaegt-graphen-fuer-li…

Gruß

Lenny

Antwort auf Beitrag Nr.: 59.570.102 von Reiners am 06.01.19 17:40:30Ja,Ja Castlelake

wird der Stammhalter für die Retail-Aktionäre.

Hicks, ich bin vom ansehen Ihrer Post schon besoffen.

wird der Stammhalter für die Retail-Aktionäre.

Hicks, ich bin vom ansehen Ihrer Post schon besoffen.

Antwort auf Beitrag Nr.: 59.570.585 von dosto am 06.01.19 19:29:40Besoffen vor Glück?

Kleiner Scherz am Rande

Kleiner Scherz am Rande

Antwort auf Beitrag Nr.: 59.570.585 von dosto am 06.01.19 19:29:40Das Vorabdarlehen war zumindest ein gutes Zeichen. Sie hätten ja auch auf ne Kapitalerhöhung pochen können. So wie es bei WKT gemacht wurde. War scho alles mies was die gemacht haben die Schweinebacken

Antwort auf Beitrag Nr.: 59.570.726 von Sockenbuegler am 06.01.19 19:59:14nö,nö castlelake arbeit schon OK- aber halt niemals mit oder für Euch.

Antwort auf Beitrag Nr.: 59.570.918 von dosto am 06.01.19 20:42:15Naja, bei der jetzigen Bewertung geht es doch erstmal nur darum, daß etwas in die Richtung vorangeht, daß der Markt hier wieder eine potenzielle Mine erkennt.

Die Bewertung ist ziemlicher Ramsch.

Will hier auch keinen Tenbagger, aber im Laufe der Zeit mal 100-200% sehen.

Halt ich jedenfalls von dem Niveau aus für wahrscheinlicher als einen nachhaltigen 50% Verlust.

um mehr geht es da doch gar nicht (mir jedenfalls)

Der Explorationkram ist halt Spielerei. Je nidrgier die Bewertung, desto besser... die Vola wird bleiben.

Die Bewertung ist ziemlicher Ramsch.

Will hier auch keinen Tenbagger, aber im Laufe der Zeit mal 100-200% sehen.

Halt ich jedenfalls von dem Niveau aus für wahrscheinlicher als einen nachhaltigen 50% Verlust.

um mehr geht es da doch gar nicht (mir jedenfalls)

Der Explorationkram ist halt Spielerei. Je nidrgier die Bewertung, desto besser... die Vola wird bleiben.

Antwort auf Beitrag Nr.: 59.568.654 von Reiners am 06.01.19 11:50:39

Die Schnellladung waere natuetlich auch fuer Autos ein groesserer Fortschritt.

Zitat von Reiners: Developed at Samsung Advanced Institute of Technology (SAIT), researchers have found a way to fully charge a battery in 12 minutes using the graphene ball technology. Currently, batteries with fast charging support still take about an hour to fully charge. Moreover, the researchers claim the battery temperature can be maintained to up to 60C, a temperature standard maintained by EV batteries.

Die Schnellladung waere natuetlich auch fuer Autos ein groesserer Fortschritt.

Nundenn, die Richtung dürfte doch wohl klar sein, ab in Richtung Mine.

Nur mit welchen Leuten? Mal sehen wen die anheuern um das Ding zu schauckeln.

An der Ecke steht da keiner, den man einfach so greifen kann.

Es gibt ne Menge Geologen und Bohrtrupps wie Sand am Meer.

Aber gepflegte, gute Minenmanager in puncto Grafit, den müssen die mir schon bieten.

Lieber Börsenkrieger- mir eigentlich egal mit welchen o,o5 cent Explorerwerten Sie spielen.

Bei mir paßt das nicht ins System. 1 Dollar verdien ich mit massig Aktien dies auf

dem Markt gibt. Flüssig, volatil, marktmäßig abschatzbar etc.

Dagegen Ihr Klump- enger Markt-nicht flüssig auch meist nicht volatil, marktmäßig nicht einschätzbar.

Sie sehen 2 unterschiedliche Stile

Gehen Sie nicht zu hoch ran, alles was über 1-2 Dollar steht gehe ich auch gerne rasieren.

Aber viel ist davon nicht mehr am Markt. Auch mir werden Grenzen aufgezeigt und ich ignorie

die nicht. Standardphrasen sind mir verpönt.

Nur mit welchen Leuten? Mal sehen wen die anheuern um das Ding zu schauckeln.

An der Ecke steht da keiner, den man einfach so greifen kann.

Es gibt ne Menge Geologen und Bohrtrupps wie Sand am Meer.

Aber gepflegte, gute Minenmanager in puncto Grafit, den müssen die mir schon bieten.

Lieber Börsenkrieger- mir eigentlich egal mit welchen o,o5 cent Explorerwerten Sie spielen.

Bei mir paßt das nicht ins System. 1 Dollar verdien ich mit massig Aktien dies auf

dem Markt gibt. Flüssig, volatil, marktmäßig abschatzbar etc.

Dagegen Ihr Klump- enger Markt-nicht flüssig auch meist nicht volatil, marktmäßig nicht einschätzbar.

Sie sehen 2 unterschiedliche Stile

Gehen Sie nicht zu hoch ran, alles was über 1-2 Dollar steht gehe ich auch gerne rasieren.

Aber viel ist davon nicht mehr am Markt. Auch mir werden Grenzen aufgezeigt und ich ignorie

die nicht. Standardphrasen sind mir verpönt.

Antwort auf Beitrag Nr.: 59.571.059 von dosto am 06.01.19 21:06:09Explorer sind ja bei mir nur Beimischung.. Mir sind klare Produzenten lieber, mglichst mit hoher Divi und gute Margen bei langen Laufzeiten.

Hab den Kram allerdings deutlich hochgefahren, eben wegen dem Absturz lettes Jahr

Hab den Kram allerdings deutlich hochgefahren, eben wegen dem Absturz lettes Jahr

Antwort auf Beitrag Nr.: 59.562.581 von IllePille am 04.01.19 22:24:37Ja, fast unmoeglich, sich hier einen Durchblick zu verschaffen. Mag sein, dass Graphit in Kombination mit anderen Materialien auch anderswo verbucht wird.