Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 332)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 38

Gesamt: 207.285

Gesamt: 207.285

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0055

EUR

-8,33 %

-0,0005 EUR

Letzter Kurs 16.05.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 3,4100 | +12,62 | |

| 1,6450 | +10,40 | |

| 1,4200 | +10,08 | |

| 8,4200 | +10,07 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,5500 | -6,06 | |

| 17.317,50 | -6,20 | |

| 0,9800 | -10,09 | |

| 0,8600 | -17,31 | |

| 0,5550 | -20,71 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 59.687.469 von bmann025 am 22.01.19 19:59:40Ja, gab ein Update vor einigen Monaten.

Antwort auf Beitrag Nr.: 59.683.638 von Reiners am 22.01.19 13:37:18Die angenommenen Preise unterscheiden sich ja ganz erheblich von den Annahmen vor nur 1 Jahr ...

https://assets.wallstreet-online.de/_media/6555/board/201802…

https://assets.wallstreet-online.de/_media/6555/board/201802…

Antwort auf Beitrag Nr.: 59.679.960 von Pinkerbell am 21.01.19 22:08:05Noch mal zum Thema Nouveau Monte Graphite

----------------------------------------------------------------------

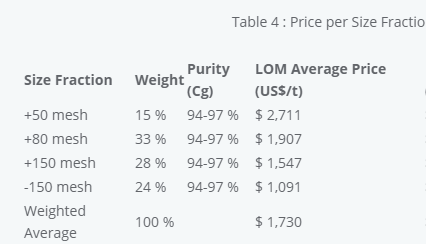

Sie selber rechnen in Ihrer BFS mit einem Basketprice von 1.730 USD/T

Realistisch gerechnet mit den Graphex Ansatz, der konservativ / realistisch ist, wäre das nur 943 USD/T

Ich glaube, jeder kann sich vorstellen wie der NPV von 751 USD (Abzinsung nur 8%) in sich zusammenbricht, wenn man anstatt der 1.730 die 943 USD/T nimmt.

Genau der NPV sinkt auf ca. 270 Mio USD, was gerade einen Tick über der Capex von 276 Mio CAD / 211 Mio USD liegt.

---------------

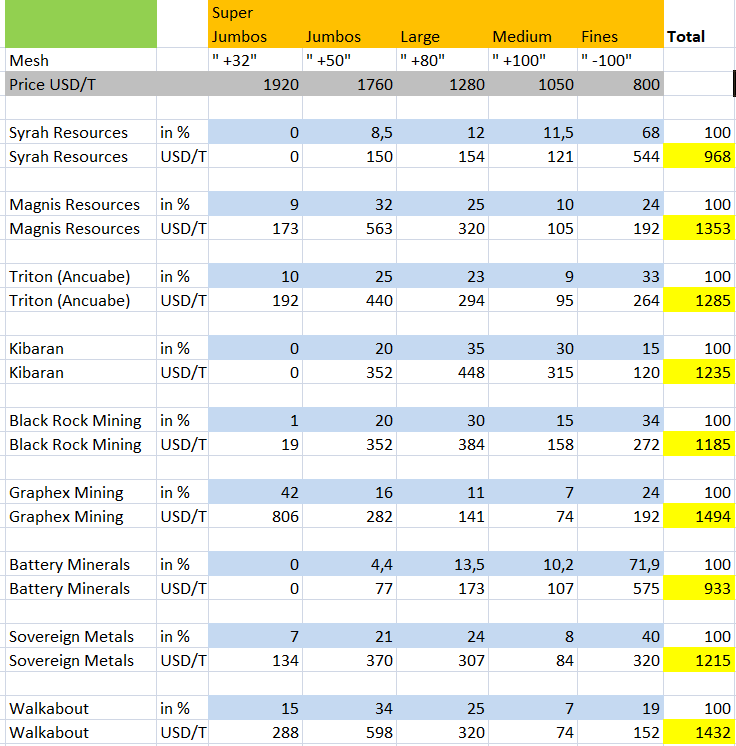

Wenn Ihr andere Grafit Explorer mit Graphex vergleicht, was Sinn macht, immer auf den Ansatz des Basketprice achten. Da "schummeln" sie fast alle.

----------------------------------------------------------------------

Sie selber rechnen in Ihrer BFS mit einem Basketprice von 1.730 USD/T

Realistisch gerechnet mit den Graphex Ansatz, der konservativ / realistisch ist, wäre das nur 943 USD/T

Ich glaube, jeder kann sich vorstellen wie der NPV von 751 USD (Abzinsung nur 8%) in sich zusammenbricht, wenn man anstatt der 1.730 die 943 USD/T nimmt.

Genau der NPV sinkt auf ca. 270 Mio USD, was gerade einen Tick über der Capex von 276 Mio CAD / 211 Mio USD liegt.

---------------

Wenn Ihr andere Grafit Explorer mit Graphex vergleicht, was Sinn macht, immer auf den Ansatz des Basketprice achten. Da "schummeln" sie fast alle.

Antwort auf Beitrag Nr.: 59.680.446 von bmann025 am 22.01.19 02:13:52Die Capex Budget Planung hat bei Syrah soweit ich weiss nicht ganz gepasst. Schlussendlich ging es von Mai 2015 138 Mio USD auf Final Jan 2018 auf 215 Mio USD

- Initial capital expenditure of US$138 million

- Estimated total development cost requirements for the Balama Project revised from US$144m (CPC Engineering FEED Study)(2)

to US$175m (US$39m has been spent to 31 May 2016)

- Final project capital cost of US$215m

-----------------------------

Das nochmal 94 Mio A$ eingesammelt werden mussten, von denen aber ca. die Hälfte noch da ist, hat andere Gründe.

Grund: Schleppendes Hochfahren der Anlage und schlechte Verkaufspreise.

Selbst nach einem Jahr sind wir aktuell bei ca. 30.000 t/Quartal. Also 120.000 t Jahresleistung.

Das ist ca. nur 1/3 der 350.000 t Nennleistung der Anlage. Dadurch ist die OPEX nicht bei geplanten 290 USD/T, sondern knapp über 500 USD/T.

Recovery ist auch schlecht gewesen, und wird erst langsam besser.

Dann war da noch ein Anlageteil wochenlang kaputt, und später gab es auch noch ein Feuer

Auch scheint Syrah für 70% des Material nämlich die Fines, schlechte Preise zu bekommen.

"Fines (mesh size -100) price range achieved US$375-US$700/t"

Also Verkauf auf OPEX Niveau. Aber damit sind dann die zusätzlichen Transportkosten nach China 80-100 USD/t ?, die Verwaltungskosten und Abschreibung wahrscheinlich nicht gedeckt.

Daher die aktuelle Unterdeckung in den letzten Quartalen, wofür man noch mal zusätzliches Kapital brauchte um nicht Pleite zu gehen.

Break-even soll ja Q1/2019 werden.

----------

Plausibilitätsprüfung Graphex:

215 Mio USD durch 350.000 t = 614 USD/T

Graphex Stage 1 = 58.000t * 614 USD/T = 35,6 Mio USD Capex

Graphex setzt zur Zeit 43,6 Mio USD Capex an. Also Größenordnung kommt ca. hin.

- Initial capital expenditure of US$138 million

- Estimated total development cost requirements for the Balama Project revised from US$144m (CPC Engineering FEED Study)(2)

to US$175m (US$39m has been spent to 31 May 2016)

- Final project capital cost of US$215m

-----------------------------

Das nochmal 94 Mio A$ eingesammelt werden mussten, von denen aber ca. die Hälfte noch da ist, hat andere Gründe.

Grund: Schleppendes Hochfahren der Anlage und schlechte Verkaufspreise.

Selbst nach einem Jahr sind wir aktuell bei ca. 30.000 t/Quartal. Also 120.000 t Jahresleistung.

Das ist ca. nur 1/3 der 350.000 t Nennleistung der Anlage. Dadurch ist die OPEX nicht bei geplanten 290 USD/T, sondern knapp über 500 USD/T.

Recovery ist auch schlecht gewesen, und wird erst langsam besser.

Dann war da noch ein Anlageteil wochenlang kaputt, und später gab es auch noch ein Feuer

Auch scheint Syrah für 70% des Material nämlich die Fines, schlechte Preise zu bekommen.

"Fines (mesh size -100) price range achieved US$375-US$700/t"

Also Verkauf auf OPEX Niveau. Aber damit sind dann die zusätzlichen Transportkosten nach China 80-100 USD/t ?, die Verwaltungskosten und Abschreibung wahrscheinlich nicht gedeckt.

Daher die aktuelle Unterdeckung in den letzten Quartalen, wofür man noch mal zusätzliches Kapital brauchte um nicht Pleite zu gehen.

Break-even soll ja Q1/2019 werden.

----------

Plausibilitätsprüfung Graphex:

215 Mio USD durch 350.000 t = 614 USD/T

Graphex Stage 1 = 58.000t * 614 USD/T = 35,6 Mio USD Capex

Graphex setzt zur Zeit 43,6 Mio USD Capex an. Also Größenordnung kommt ca. hin.

Antwort auf Beitrag Nr.: 59.680.248 von Reiners am 21.01.19 23:13:27Da gab es ja mal hier Spekulationen im Thread bzgl. hoeheren Capex in Kanada, evtl. wegen Hardrocks, evtl. auch nicht.

Koennte man die Placements von Syrah nach Baubeginn hier als weiteres Indiz fuer Unterschaetzungen in Afrika deuten, urspruenglich 95 Mio geplant, in 2017/18 placements mit 110 Mio und 94 Mio A$ oder war dieser Kapitalbedarf 'aussergewoehnlich' und ist nicht auf andere Projekte uebertragbar?

Koennte man die Placements von Syrah nach Baubeginn hier als weiteres Indiz fuer Unterschaetzungen in Afrika deuten, urspruenglich 95 Mio geplant, in 2017/18 placements mit 110 Mio und 94 Mio A$ oder war dieser Kapitalbedarf 'aussergewoehnlich' und ist nicht auf andere Projekte uebertragbar?

Trading Spotlight

Antwort auf Beitrag Nr.: 59.680.398 von Reiners am 22.01.19 00:41:45

Ja, vom Projekt her leider nur.

Ja, vom Projekt her leider nur.

Antwort auf Beitrag Nr.: 59.680.374 von Boersiback am 22.01.19 00:32:23Würde Dir zustimmen, wenn da nicht das Walkabout Management wäre.

Antwort auf Beitrag Nr.: 59.678.847 von Reiners am 21.01.19 19:13:47Graphex und Walkabout....

Rest in die Tonne im Sektor.

Rest in die Tonne im Sektor.

Antwort auf Beitrag Nr.: 59.679.960 von Pinkerbell am 21.01.19 22:08:05Ganz einfach, nix.

276 Mio Capex, wo sollen die herkommen?

Ausserdem haben die bei der NPV Ermittlung getricks, indem ein viel zu hoher Basketpreis angesetzt wurde.

276 Mio Capex, wo sollen die herkommen?

Ausserdem haben die bei der NPV Ermittlung getricks, indem ein viel zu hoher Basketpreis angesetzt wurde.

Was haltet ihr von

http://www.nouveaumonde.ca/en

https://steelguru.com/mining/nouveau-monde-announces-promisi…

https://www.youtube.com/watch?v=ua7iaBXmaLg&t=7s

Vorteil: Liegt in Kanada ...

http://www.nouveaumonde.ca/en

https://steelguru.com/mining/nouveau-monde-announces-promisi…

https://www.youtube.com/watch?v=ua7iaBXmaLg&t=7s

Vorteil: Liegt in Kanada ...

{kind=link}