Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin - 500 Beiträge pro Seite (Seite 7)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 0

Gesamt: 207.236

Gesamt: 207.236

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V · Symbol: GR2

0,0060

EUR

0,00 %

0,0000 EUR

Letzter Kurs 30.04.24 Tradegate

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,5950 | +15,33 | |

| 337,00 | +12,33 | |

| 0,8947 | +11,85 | |

| 205,00 | +10,81 | |

| 1,5750 | +10,68 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 183,20 | -19,30 | |

| 1,1367 | -22,67 | |

| 12,000 | -25,00 | |

| 8,3600 | -39,81 | |

| 46,60 | -97,97 |

Antwort auf Beitrag Nr.: 62.520.203 von Maigret am 29.01.20 14:20:02Genau dieses Geschäftskonzept verstehe ich nicht.

Was und wie wird das reine Konzentrat + expandable Grafit etc über die Zeitachse verbessert. In q1 rechnet man noch mit den grafitpreisen lt PFS. Von q1 bis q4 jeweils plus 10%. Ab q5 konstant.

Für mich eine aktuelle Bewertung von 10m usd / 150m NPV 10 (konservativer Ansatz) = 7%. da bleibt aber kaum mehr Platz für einen fallenden Grafitpreis. IRR mit 20% in meinem Szenario auch sehr bescheiden. Ist jedenfalls kein schreiendes buy. Die grafitpreise haben übrigens ca 10% seit PFS nachgegeben.

BKI handelt aktuell - natürlich nur auf PEA Basis und einem Invest in der Ukraine - auf ca 0.6% (Mc zu NPV10 zu aktuellen Preisen. IRR posttax mit über 40% etwas höher. Capex natürlich auch. EBITDA Marge mit ca 60-70% sehr gut.

Was und wie wird das reine Konzentrat + expandable Grafit etc über die Zeitachse verbessert. In q1 rechnet man noch mit den grafitpreisen lt PFS. Von q1 bis q4 jeweils plus 10%. Ab q5 konstant.

Für mich eine aktuelle Bewertung von 10m usd / 150m NPV 10 (konservativer Ansatz) = 7%. da bleibt aber kaum mehr Platz für einen fallenden Grafitpreis. IRR mit 20% in meinem Szenario auch sehr bescheiden. Ist jedenfalls kein schreiendes buy. Die grafitpreise haben übrigens ca 10% seit PFS nachgegeben.

BKI handelt aktuell - natürlich nur auf PEA Basis und einem Invest in der Ukraine - auf ca 0.6% (Mc zu NPV10 zu aktuellen Preisen. IRR posttax mit über 40% etwas höher. Capex natürlich auch. EBITDA Marge mit ca 60-70% sehr gut.

Hier geht aber die Post ab, wenn dennjeder post den Kurs um 1ct nach oben treiben würde wären wir jetzt sicherlich bei 60. Jedoch meine Inbox ist verstopft dabei ist doch bloss eine DFS herausgegeben worden.

Wer hier geglaubt hat eine DFS wird den Kurs in die Höhe treiben, der ist etwas blauäugig.

Eine Finanzierung ist hier ein Treiber. Aber wenn ich auch für die Ansätze von Peter sympathie empfinde geht es mir vorerst mal um ganz was anderes.

Es geht mir um Phil und mit welchem Unvermögen er die Firma führt.

Wenn ich gefühlt pro Jahr ein Dokument veröffentliche und mir sonst um meine Aktionäre keinen deut kümmere dann passiert das eben (Erwartungen werden immer grösser - die Enttäuschung eben auch)

Wenn ich einen Monat lang auf einem Dokument sitze ohne das zu veröffentlichen dann stinkt das Dokument zum Himmel

Wenn ich einen Hauptaktionärsvertreter dann so ins Messer laufen lasse obwohl es einige Gelegenheiten gegeben hätte dann zeugt das entweder von Malintent oder von Unvermögen.

Meine letzten Posts hier haben ja alle in diese Richtung gezeigt, nun erscheint es mir deutlich. Ich werde meine Stücke zum EP verkaufen, denn egal wo die Reise hier hin geht und wieviel Potential in der Aktie steckt mein Vertrauen ist dahin und damit mein Engagement

Reiners Du kannst mich von der Liste löschen.

Ich wünsche allen hier investierten noch weiterhin viel Erfolg

Wer hier geglaubt hat eine DFS wird den Kurs in die Höhe treiben, der ist etwas blauäugig.

Eine Finanzierung ist hier ein Treiber. Aber wenn ich auch für die Ansätze von Peter sympathie empfinde geht es mir vorerst mal um ganz was anderes.

Es geht mir um Phil und mit welchem Unvermögen er die Firma führt.

Wenn ich gefühlt pro Jahr ein Dokument veröffentliche und mir sonst um meine Aktionäre keinen deut kümmere dann passiert das eben (Erwartungen werden immer grösser - die Enttäuschung eben auch)

Wenn ich einen Monat lang auf einem Dokument sitze ohne das zu veröffentlichen dann stinkt das Dokument zum Himmel

Wenn ich einen Hauptaktionärsvertreter dann so ins Messer laufen lasse obwohl es einige Gelegenheiten gegeben hätte dann zeugt das entweder von Malintent oder von Unvermögen.

Meine letzten Posts hier haben ja alle in diese Richtung gezeigt, nun erscheint es mir deutlich. Ich werde meine Stücke zum EP verkaufen, denn egal wo die Reise hier hin geht und wieviel Potential in der Aktie steckt mein Vertrauen ist dahin und damit mein Engagement

Reiners Du kannst mich von der Liste löschen.

Ich wünsche allen hier investierten noch weiterhin viel Erfolg

Voll ok, muss jeder für sich selbst entscheiden.

Antwort auf Beitrag Nr.: 62.522.384 von Reiners am 29.01.20 17:10:36Reiners, hast du dir schon ein neues Kursziel, bzw. die Zeitspanne dafür neu kalkuliert? Startest du im neuen Thread mit einem aktualisiertem peer group vergleich?

Ich überlege evt. die nächsten Wochen nochmal zu verbilligen und dafür die ein oder andere Position aufzulösen.

Ich überlege evt. die nächsten Wochen nochmal zu verbilligen und dafür die ein oder andere Position aufzulösen.

Antwort auf Beitrag Nr.: 62.522.786 von schmidileins2713 am 29.01.20 17:41:19Kursziele berechnen bringt erst was, wenn ich den Gesamtfinanzierungsbedarf kenne und die EK FK Aufteilung.

Trading Spotlight

Antwort auf Beitrag Nr.: 62.522.927 von Reiners am 29.01.20 17:53:29Was ist deine Tendenz? Du hattest ja vor der DFS auch ein Kursziel bis Ende 2020. Ich glaube ca. AUD 0,70, oder?

Ist unseriös jetzt was zu berechnen.

Antwort auf Beitrag Nr.: 62.523.176 von Reiners am 29.01.20 18:12:26Dann meine letzte Frage: Bleibst du in voller Höhe investiert?

Antwort auf Beitrag Nr.: 62.523.176 von Reiners am 29.01.20 18:12:26Du Daueroptimist und mit deiner Tansania-Phantasie

Solltest doch wenigstens mal deine Meinung verkünden

wohin es gehen könnte... bzw. ob das Tief erreicht ist

Solltest doch wenigstens mal deine Meinung verkünden

wohin es gehen könnte... bzw. ob das Tief erreicht ist

Bei diesen lächerlichen Kursen und eine Marketcap von 14 Mio Aud werde ich nicht verkauft.

Antwort auf Beitrag Nr.: 62.523.290 von Info0815 am 29.01.20 18:26:12Tansania-Phantasie? Du meinst wohl eher expandable graphite Fantasie.

Woher soll ich wissen, ob es tiefer geht oder nicht?

Wenn es morgen mehr Verkäufer gibt, als Käufer sinkt es weiter, wenn andersrum steigt der Kurs.

Bin ich Jesus, der das weiß?

Woher soll ich wissen, ob es tiefer geht oder nicht?

Wenn es morgen mehr Verkäufer gibt, als Käufer sinkt es weiter, wenn andersrum steigt der Kurs.

Bin ich Jesus, der das weiß?

Antwort auf Beitrag Nr.: 62.523.380 von Reiners am 29.01.20 18:31:52Fakt ist leider auch, dass wir uns trotz aller erreichter milestones (pfs, dfs, tannsania issues, etc.) im Kurs seit 2 Jahren(!!!)nur nach unten bewegen.

Wann soll das denn endlich drehen????

Wann soll das denn endlich drehen????

Man muß es vielleicht auch ganz einfach sehen.

Bekommt Graphex jetzt die nächsten Monate die Finanzierung oder nicht.

Das ist doch die entscheidende Frage.

Die Bewertung mit 14 Mio Aud ist so, als wenn die Finanzierung gescheitert ist und Graphex erst mal mit den Chinesen oder Bonds was neues aufbauen müsste.

Also kann Graphex aktuell nur positive überraschen, wenn die Finanzierung imn Q2 kommt.

Bekommt Graphex jetzt die nächsten Monate die Finanzierung oder nicht.

Das ist doch die entscheidende Frage.

Die Bewertung mit 14 Mio Aud ist so, als wenn die Finanzierung gescheitert ist und Graphex erst mal mit den Chinesen oder Bonds was neues aufbauen müsste.

Also kann Graphex aktuell nur positive überraschen, wenn die Finanzierung imn Q2 kommt.

Da steht es doch

NEXT STEPS

In the coming months, Graphex will focus on finalising the funding arrangements for Project development,

advancing discussions with potential customers as part of the progression towards binding sales

agreements and obtaining the necessary local approvals.

The Company will also continue to further investigate those opportunities outlined above which have

been identified as having the capacity to deliver improved financial outcomes for the Project.

- Also Finanzierung besorgen

- Off takes vorantreiben

- Die Zahlen der DFS verbessern. Siehe auch Potenziale in der DFS.

Vielleicht kann Graphex ja doch noch die Capex senken wenn die Chinesen doch die Anlage bauen können.

Alles 3 könnte den Kurs treiben.

Es geht jetzt auch um Optimierung.

NEXT STEPS

In the coming months, Graphex will focus on finalising the funding arrangements for Project development,

advancing discussions with potential customers as part of the progression towards binding sales

agreements and obtaining the necessary local approvals.

The Company will also continue to further investigate those opportunities outlined above which have

been identified as having the capacity to deliver improved financial outcomes for the Project.

- Also Finanzierung besorgen

- Off takes vorantreiben

- Die Zahlen der DFS verbessern. Siehe auch Potenziale in der DFS.

Vielleicht kann Graphex ja doch noch die Capex senken wenn die Chinesen doch die Anlage bauen können.

Alles 3 könnte den Kurs treiben.

Es geht jetzt auch um Optimierung.

Hier die Verbesserungsmöglichkeiten

OPPORTUNITIES

The DFS has identified a number of opportunities that could improve the project’s economics as follows:

ڇ Exploration upside

As highlighted further above, the Project’s annual cash flows are forecast to increase as the products

are qualified into higher value markets/applications. To ensure this translates into a sustainable,higher

project valuation, the Company would need to add economically mineable resources during operations.

This is achievable via:

ڇ the conversion of additional Indicated and Inferred Resources to Reserves (high-grade Indicated

and Inferred Resources of 11.2Mt are not currently included in the mine plan). These require further

infill drilling; and

ڇ additional near-mine exploration targets. The Company has drilled only 10% of the strike length

indicated by high-conductance anomalies similar to the main deposit. Figure 3 below shows

a significant number of high-conductance targets on the Company’s tenements (see ASX

announcement 2 September 2015).

Optimisation of flake size distribution

Graphex has conducted extensive testwork on Chilalo product including variability testwork at two

separate world-class independent laboratories. Following this DFS, Graphex will continue to conduct

optimisation testwork aimed at improving the preservation of coarse flake graphite. Initial results

appear encouraging and, if successful, could yield an improved flake size distribution, average sales

price and therefore revenue.

ڇ Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Qualification timeframes and sales ramp-up assumptions

Graphex has assumed conservative timeframes for qualifications and sales ramp-up into higher value

markets/applications and value-added products. If actual qualification timeframes exceed the DFS

assumptions, this can bring forward higher revenues and margins. Graphex has conducted substantial

downstream testwork and analytical tests to determine Chilalo product suitability for targeted markets,

including graphite foils and fire-retardants. Sales into these applications has great potential to increase

the value of the Project.

ڇ Grid power or lower cost power

The DFS assumes that power for the Project will be provided by diesel generators at an average

cost of US$0.31/kWh. Power costs represent approximately 10% of the life of mine operating costs of

the project (US$84 per tonne of product). There are potential grid power opportunities in southern

Tanzania that if realised, would reduce the average power generation cost to approximately US$32/t.

The Company will also continue to assess alternatives including the use of LPG and heavy fuel oil

and solar generation. This saving in operating costs would contribute towards positive, permanent

improvements in cash flows.

OPPORTUNITIES

The DFS has identified a number of opportunities that could improve the project’s economics as follows:

ڇ Exploration upside

As highlighted further above, the Project’s annual cash flows are forecast to increase as the products

are qualified into higher value markets/applications. To ensure this translates into a sustainable,higher

project valuation, the Company would need to add economically mineable resources during operations.

This is achievable via:

ڇ the conversion of additional Indicated and Inferred Resources to Reserves (high-grade Indicated

and Inferred Resources of 11.2Mt are not currently included in the mine plan). These require further

infill drilling; and

ڇ additional near-mine exploration targets. The Company has drilled only 10% of the strike length

indicated by high-conductance anomalies similar to the main deposit. Figure 3 below shows

a significant number of high-conductance targets on the Company’s tenements (see ASX

announcement 2 September 2015).

Optimisation of flake size distribution

Graphex has conducted extensive testwork on Chilalo product including variability testwork at two

separate world-class independent laboratories. Following this DFS, Graphex will continue to conduct

optimisation testwork aimed at improving the preservation of coarse flake graphite. Initial results

appear encouraging and, if successful, could yield an improved flake size distribution, average sales

price and therefore revenue.

ڇ Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Qualification timeframes and sales ramp-up assumptions

Graphex has assumed conservative timeframes for qualifications and sales ramp-up into higher value

markets/applications and value-added products. If actual qualification timeframes exceed the DFS

assumptions, this can bring forward higher revenues and margins. Graphex has conducted substantial

downstream testwork and analytical tests to determine Chilalo product suitability for targeted markets,

including graphite foils and fire-retardants. Sales into these applications has great potential to increase

the value of the Project.

ڇ Grid power or lower cost power

The DFS assumes that power for the Project will be provided by diesel generators at an average

cost of US$0.31/kWh. Power costs represent approximately 10% of the life of mine operating costs of

the project (US$84 per tonne of product). There are potential grid power opportunities in southern

Tanzania that if realised, would reduce the average power generation cost to approximately US$32/t.

The Company will also continue to assess alternatives including the use of LPG and heavy fuel oil

and solar generation. This saving in operating costs would contribute towards positive, permanent

improvements in cash flows.

Antwort auf Beitrag Nr.: 62.523.743 von Reiners am 29.01.20 19:07:37

@Reiners Mich kannst auch von der Liste nehmen. Habe heute alles verkauft und in SVM investiert. Die Aktie ist nun aus meiner Sicht aussichtsreicher. Danke für deinen Einsatz.

Zitat von Reiners: Hier die Verbesserungsmöglichkeiten

OPPORTUNITIES

The DFS has identified a number of opportunities that could improve the project’s economics as follows:

ڇ Exploration upside

As highlighted further above, the Project’s annual cash flows are forecast to increase as the products

are qualified into higher value markets/applications. To ensure this translates into a sustainable,higher

project valuation, the Company would need to add economically mineable resources during operations.

This is achievable via:

ڇ the conversion of additional Indicated and Inferred Resources to Reserves (high-grade Indicated

and Inferred Resources of 11.2Mt are not currently included in the mine plan). These require further

infill drilling; and

ڇ additional near-mine exploration targets. The Company has drilled only 10% of the strike length

indicated by high-conductance anomalies similar to the main deposit. Figure 3 below shows

a significant number of high-conductance targets on the Company’s tenements (see ASX

announcement 2 September 2015).

Optimisation of flake size distribution

Graphex has conducted extensive testwork on Chilalo product including variability testwork at two

separate world-class independent laboratories. Following this DFS, Graphex will continue to conduct

optimisation testwork aimed at improving the preservation of coarse flake graphite. Initial results

appear encouraging and, if successful, could yield an improved flake size distribution, average sales

price and therefore revenue.

ڇ Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Qualification timeframes and sales ramp-up assumptions

Graphex has assumed conservative timeframes for qualifications and sales ramp-up into higher value

markets/applications and value-added products. If actual qualification timeframes exceed the DFS

assumptions, this can bring forward higher revenues and margins. Graphex has conducted substantial

downstream testwork and analytical tests to determine Chilalo product suitability for targeted markets,

including graphite foils and fire-retardants. Sales into these applications has great potential to increase

the value of the Project.

ڇ Grid power or lower cost power

The DFS assumes that power for the Project will be provided by diesel generators at an average

cost of US$0.31/kWh. Power costs represent approximately 10% of the life of mine operating costs of

the project (US$84 per tonne of product). There are potential grid power opportunities in southern

Tanzania that if realised, would reduce the average power generation cost to approximately US$32/t.

The Company will also continue to assess alternatives including the use of LPG and heavy fuel oil

and solar generation. This saving in operating costs would contribute towards positive, permanent

improvements in cash flows.

@Reiners Mich kannst auch von der Liste nehmen. Habe heute alles verkauft und in SVM investiert. Die Aktie ist nun aus meiner Sicht aussichtsreicher. Danke für deinen Einsatz.

Antwort auf Beitrag Nr.: 62.456.391 von phobieeee am 22.01.20 20:13:48

Hatte mich nach langem Abwegen gegen einen Kauf vor der DFS Veröffentlichung entschieden. Habe das Dokument bisher nur in Auszügen gelesen und werde weiter beobachten wohin die Reise geht. Den Kommentaren nach zu urteilen ist mit weiterem Abgabedruck zu rechnen, LEIDER.

Gruß phobieeee

Zitat von phobieeee: Kaufen oder nicht kaufen, das ist hier die Frage... Ich hadere mit mir

Gruß phobieeee

Hatte mich nach langem Abwegen gegen einen Kauf vor der DFS Veröffentlichung entschieden. Habe das Dokument bisher nur in Auszügen gelesen und werde weiter beobachten wohin die Reise geht. Den Kommentaren nach zu urteilen ist mit weiterem Abgabedruck zu rechnen, LEIDER.

Gruß phobieeee

Antwort auf Beitrag Nr.: 62.524.238 von peopleba am 29.01.20 19:59:50Ich werde hier wohl kaum meine nicht unerheblichen Anteile an Graphex verscherbeln,der Spass fängt doch jetzt erst an.

Wenn sich alle morgen wieder beruhigt haben,werden wir merken das die DFS ungeschönt und realistisch ist,und zwar so wie es sich ein zukünftiger Finanzierer wünscht,ohne viel Hinterfragungen.

Ich denke,das Graphex sehr sehr gute Aussichten hat ,in Produktion zu gehen!!

Die PR Maschine wird jetzt anlaufen,und Graphex wird am Ende wohl mit Sicherheit vor Walkabout die Finanzierung stemmen.

Was nützen am Ende geschönte Phantasiemeldungen.Die Finanzierer analysieren das mit Sicherheit heraus,also mal ein bisschen Luft ablassen und weiterdenken.Auf die Finanzierung kommt es an,und darauf ist die DFS ausgelegt.

Und zum Abschluss .Danke Reiners für deine Arbeit.Ich würde dich gerne mal zu einer Schweinegrillparty einladen,und dazu schönes Bayrisches Bier.

Wenn sich alle morgen wieder beruhigt haben,werden wir merken das die DFS ungeschönt und realistisch ist,und zwar so wie es sich ein zukünftiger Finanzierer wünscht,ohne viel Hinterfragungen.

Ich denke,das Graphex sehr sehr gute Aussichten hat ,in Produktion zu gehen!!

Die PR Maschine wird jetzt anlaufen,und Graphex wird am Ende wohl mit Sicherheit vor Walkabout die Finanzierung stemmen.

Was nützen am Ende geschönte Phantasiemeldungen.Die Finanzierer analysieren das mit Sicherheit heraus,also mal ein bisschen Luft ablassen und weiterdenken.Auf die Finanzierung kommt es an,und darauf ist die DFS ausgelegt.

Und zum Abschluss .Danke Reiners für deine Arbeit.Ich würde dich gerne mal zu einer Schweinegrillparty einladen,und dazu schönes Bayrisches Bier.

Meld mich auch mal wieder....

ich fand die DFS ok, bzw im groben erwartet...

die Frage ist nach der Bewertung... 10% vom NPV ganz grob als richtlinie...

aber bei gold oder kupfer... bei graphit schwer zu sagen, da kommts halt auf verträge an.

0,30 AUD fänd ich eine normale bewertung aktuell.... 0,14 versteh ich nicht so ganz.

aber gut innerhalb der vola kann 0,14 bis 0,60 alles als realistisch angesehen werden.

dass der kurs negativ reagiert auf die dfs (im nachhinein) würd ich nicht zu ernst nehmen...

dass die dfs wenn sie so komt wie sie kam eher ein nonevent für den handel ist war zu vermuten

positiv ist halt: man sieht bei vielen graphitwerten was möglich ist mit heisser luft.

walkabout ist immer noch ne blase (dachte nicht dass die so lange anhält, obwohl nunja 0,45 auf 0,19 runter... ist auf dem "richtigen" weg))

ich fand die DFS ok, bzw im groben erwartet...

die Frage ist nach der Bewertung... 10% vom NPV ganz grob als richtlinie...

aber bei gold oder kupfer... bei graphit schwer zu sagen, da kommts halt auf verträge an.

0,30 AUD fänd ich eine normale bewertung aktuell.... 0,14 versteh ich nicht so ganz.

aber gut innerhalb der vola kann 0,14 bis 0,60 alles als realistisch angesehen werden.

dass der kurs negativ reagiert auf die dfs (im nachhinein) würd ich nicht zu ernst nehmen...

dass die dfs wenn sie so komt wie sie kam eher ein nonevent für den handel ist war zu vermuten

positiv ist halt: man sieht bei vielen graphitwerten was möglich ist mit heisser luft.

walkabout ist immer noch ne blase (dachte nicht dass die so lange anhält, obwohl nunja 0,45 auf 0,19 runter... ist auf dem "richtigen" weg))

...bei solchen charts brauchts halt was was den trend bricht, ansonsten wird einfach getradet (möchte wetten >50% der aktionäre wissen nichtmal dass es ein graphitwert ist... aber das ist normal)

Das mag schon sein. Mein Bauchgefühl ist eher schlecht bezüglich der Finanzierung. Ich kann natürlich falsch liegen. Ich spekuliere halt nun bei SVM auf kurzfristige gute Ergebnisse (sorry für Offtopic).

P.S. Ich komme aus der Biermetropole und könnte dieses zusteuern. :-)

P.S. Ich komme aus der Biermetropole und könnte dieses zusteuern. :-)

Antwort auf Beitrag Nr.: 62.524.961 von Boersiback am 29.01.20 21:05:29Wie soll der Markt reagieren wenn der IRR von über 100% auf 36% trotz reduzierter Abzinsung und höheren Verkaufspreisen sinkt? Da hat GAST recht und man hat die Aktionäre ins offene Messer laufen lassen. Gewisse hatten - wie immer - allerdings einen informationsvorsprung (siehe Kursverlauf). Wie kann man vor einigen Monaten eine derartige PFS rausbringen um sie kurz später drastisch zu kürzen?! Bringt jedenfalls kein Vertrauen.

Antwort auf Beitrag Nr.: 62.524.973 von Boersiback am 29.01.20 21:06:45Danke Boersiback.

Die Nerven liegen hier viel zu blank.

Graphex ist unterbewert,

Man darf am Ende auch nicht die Geschäftsführung unterschätzen.

Graphex punktet in Genauigkeit,vielleicht manchmal zu genau,aber das mögen Banker.!!!!!

Die Nerven liegen hier viel zu blank.

Graphex ist unterbewert,

Man darf am Ende auch nicht die Geschäftsführung unterschätzen.

Graphex punktet in Genauigkeit,vielleicht manchmal zu genau,aber das mögen Banker.!!!!!

Antwort auf Beitrag Nr.: 62.525.171 von Pilker2 am 29.01.20 21:22:52PFS und DFS sind halt zwei paar Schuhe.

Hier geht es darum,dem Finanzierer zu gefallen,und da steht Graphex doch gar nicht schlecht da.

Ganz im Gegenteil zu Anderen.!!!

Hier geht es darum,dem Finanzierer zu gefallen,und da steht Graphex doch gar nicht schlecht da.

Ganz im Gegenteil zu Anderen.!!!

Antwort auf Beitrag Nr.: 62.525.330 von Pilker2 am 29.01.20 21:35:40Schwachsinn. Der größte Unterschied ist der Genauigkeitsgrad der Profitabilität durch genauere Ausarbeitung des Business case. Und da gibt es einen Unterschied von ca 5%.

Antwort auf Beitrag Nr.: 62.525.153 von peterhuber91 am 29.01.20 21:21:19Wie kann man vor einigen Monaten eine derartige PFS rausbringen

Naja 15 Monate waren schon dazwischen.

PFS war aus Oktober 2018

Naja 15 Monate waren schon dazwischen.

PFS war aus Oktober 2018

Antwort auf Beitrag Nr.: 62.525.861 von Reiners am 29.01.20 22:19:36Na klar sind PFS und DFS zwei paar Schuhe.

Und wie gesagt Graphex ist nicht Eurosunmining. Dieses Desaster brauche ich @Peterhuber incl.Transatlantischen Abkommen wohl kaum nahe zu legen.

Besonders der Abgang!!!!!

Graphex bleibt immer noch ein Top Graphit

Wert mit sehr guten Aussichten eine Finanzierung zu bekommen !!.

Und wie gesagt Graphex ist nicht Eurosunmining. Dieses Desaster brauche ich @Peterhuber incl.Transatlantischen Abkommen wohl kaum nahe zu legen.

Besonders der Abgang!!!!!

Graphex bleibt immer noch ein Top Graphit

Wert mit sehr guten Aussichten eine Finanzierung zu bekommen !!.

Antwort auf Beitrag Nr.: 62.526.281 von Pilker2 am 29.01.20 22:55:39What? Hatte bei Esm nach meinem Verkauf bei 0.73 cad versucht meinen Zielkurs von 0.25 cad nach Veröffentlichung der neuen Studie zu begründen und die Machenschaften des Managements aufzuzeigen. aber Gier und Befangenheit frisst Hirn. Wurde auf stockhouse fast gelüncht und per PM des öfteren bedroht bzw als Nazi beschimpft. Der Kurs stieg dann nach einem weiteren bezahlten Push auf über 1 cad Jeder hatte die Chance zu einem sehr guten Preis zu verkaufen.

Sorry für den off topic, lassen wir das

Sorry für den off topic, lassen wir das

ups test... konnte nix schreiben...

na ok geht wieder... war eh nicht wichtig...

Antwort auf Beitrag Nr.: 62.524.973 von Boersiback am 29.01.20 21:06:45

Da gehöre ich auch dazu... beruhigt mich aber das das normal ist.

Aber von mir dafür keinen Daumen.

Reiners meine kannste auch streichen

Zitat von Boersiback: ...bei solchen charts brauchts halt was was den trend bricht, ansonsten wird einfach getradet (möchte wetten >50% der aktionäre wissen nichtmal dass es ein graphitwert ist... aber das ist normal)

Da gehöre ich auch dazu... beruhigt mich aber das das normal ist.

Aber von mir dafür keinen Daumen.

Reiners meine kannste auch streichen

Castlelake arbeitet ja oft auch mit Finanzierungspartnern

-----------------------------------

https://www.australianmining.com.au/news/heron-to-raise-91-m…

Heron to raise $91 million for Woodlawn project

October 4, 2019

The funding package comprises of three parts, the first being $US35 million ($52 million) of convertible notes to be issued to Greenstone, Orion and funds managed by Castlelake.

-----------

http://www.pala.com/images/media/63_Image%20Resources_Enters…

8 March 2018

IMAGE RESOURCES ENTERS INTO AU$50 MILLION

SENIOR SECURED DEBT FACILITY

Image Resources NL (ASX: IMA) (“Image” or “the Company”) is pleased to announce that the

Company has entered into a Loan Note Subscription Agreement (“LNSA”) with Pala Investments

Limited (“Pala”) and Castlelake IV, L.P. and CL V Investment Solutions LLC which are entities

controlled by Castlelake L.P. (collectively, “Castlelake”) as the Loan Note Holders, to raise

AU$50M1 from the issue of senior secured loan notes.

--------------------

Vielleicht aktiviert ja Castlelake einen seiner Fianzierungspartner aus alten gemeinsamen Deals ?

Nur mal so eine Idee, z.B. vielleicht Option ?

-----------------------------------

https://www.australianmining.com.au/news/heron-to-raise-91-m…

Heron to raise $91 million for Woodlawn project

October 4, 2019

The funding package comprises of three parts, the first being $US35 million ($52 million) of convertible notes to be issued to Greenstone, Orion and funds managed by Castlelake.

-----------

http://www.pala.com/images/media/63_Image%20Resources_Enters…

8 March 2018

IMAGE RESOURCES ENTERS INTO AU$50 MILLION

SENIOR SECURED DEBT FACILITY

Image Resources NL (ASX: IMA) (“Image” or “the Company”) is pleased to announce that the

Company has entered into a Loan Note Subscription Agreement (“LNSA”) with Pala Investments

Limited (“Pala”) and Castlelake IV, L.P. and CL V Investment Solutions LLC which are entities

controlled by Castlelake L.P. (collectively, “Castlelake”) as the Loan Note Holders, to raise

AU$50M1 from the issue of senior secured loan notes.

--------------------

Vielleicht aktiviert ja Castlelake einen seiner Fianzierungspartner aus alten gemeinsamen Deals ?

Nur mal so eine Idee, z.B. vielleicht Option ?

Nachdem ein paar Trader (2) uns verlassen haben, ein Update

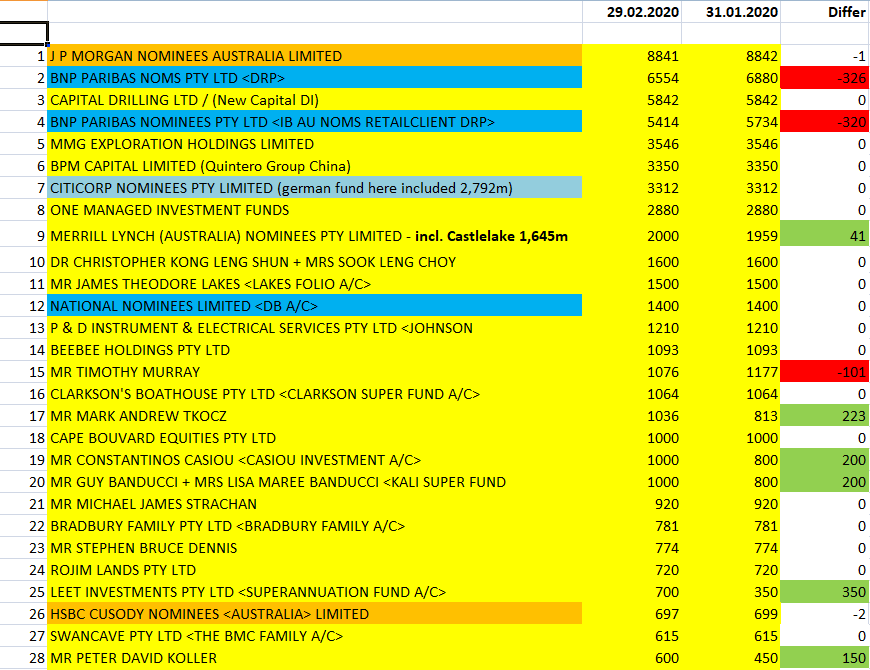

12.700.000 auf 72 deutsche Investoren

Aktienzahl ist sogar noch gestiegen, durch den Einstieg von Karlchen54

12.700.000 auf 72 deutsche Investoren

Aktienzahl ist sogar noch gestiegen, durch den Einstieg von Karlchen54

Antwort auf Beitrag Nr.: 62.530.298 von Reiners am 30.01.20 11:22:21Nur so ein Tipp: wenn ihr wirklich euren stake Stärke verleihen wollt ist es notwendig bei der AGM mitzustimmen und die votes zu koordinieren. Auf tsx - aus meinen Esm Erfahrungen - war es jedenfalls möglich elektronisch abzustimmen. Zusätzlich empfehle ich eine genaue Kontrolle der Finanzgebaren. Eine Frage nach den 8m bezüglich DFS wäre meiner Meinung angesagt um eure Ernsthaftigkeit als Kontrollorgan zu bestärken. Ist viel Arbeit aber zahlt sich auf jeden Fall aus. Zu ESM Zeiten (und ich war noch als shareholder investiert) schreckten wir auch nicht vor einer OSC Anzeige bezüglich mehr als fragwürdigen Finanzentscheidungen (zu spät gemeldeten insider Geschäften etc) zur Erhöhung des shareholder values zurück. Soweit wird es hier wohl nicht kommen aber wichtig ist es das euch das Board wirklich ernst nimmt wenn ihr als Gruppe etwas erreichen wollt.

Antwort auf Beitrag Nr.: 62.530.595 von peterhuber91 am 30.01.20 11:45:45Mir brennen auch noch folgende Fragen auf der Seele um vielleicht auch shareholder bei aktueller Bewertung zu werden:

* Woher entsteht der Mehrwert des höherwertigen Grafits ab q2

* wie kann es zu derartigen unterschiedlichen Prämissen zw. PFS und DFS kommen (110% irr zu 30% irr bei gleichen Abzinsungsfaktor)?; capex Erhöhung: - warum ist die Erkenntnis der lokalen Errichtung der Mine nicht schon in der PFS eingeflossen? Halber Output bei doppelter capex stinkt aber trotzdem zum Himmel - da muss man die geänderte strategie hinterfragen. Der Hintergrund wäre interessant zu wissen.

Vielleicht kannst du das mal bei euren nächsten Kontakt ansprechen.

* Woher entsteht der Mehrwert des höherwertigen Grafits ab q2

* wie kann es zu derartigen unterschiedlichen Prämissen zw. PFS und DFS kommen (110% irr zu 30% irr bei gleichen Abzinsungsfaktor)?; capex Erhöhung: - warum ist die Erkenntnis der lokalen Errichtung der Mine nicht schon in der PFS eingeflossen? Halber Output bei doppelter capex stinkt aber trotzdem zum Himmel - da muss man die geänderte strategie hinterfragen. Der Hintergrund wäre interessant zu wissen.

Vielleicht kannst du das mal bei euren nächsten Kontakt ansprechen.

Vorschlag an Reiners und was meinen die anderen USER dazu.

Ich verstehe dass als einen Versuch: Reiners, Du hast so viele gute Argumente /Fakten , sogar in englisch auf HOTCOPPER usw.

Es ist also schon viel da und braucht nur etwas modifiziet werden, also net sooo viel zus. Arbeit!

Vorschlag: registriere dich auf seeking alpha - oh . . . jetzt net gleich aufhören zu lesen! Es gibt e kleines Geld /Aufwandentschädigung UND die nötige Unterstützung für UNS für Graphex! Bedenkt bitte, dass dort Artikel selbst bei schon bekannten Werten etwas bewegen können. Viele sind ja aus egoistischen Gründen (shorter, pusher) geschrieben worden. Bei GRAPHEX müßte dass noch mehr bewirken, da der breiten Masse doch unbekannt, unbemerkt! Der Titel müßte natürlich clever gewählt werden um Aufmerksamkeit zu erregen. Also der Titel ist das wichtigste und dafür sollte man sich ausreichend Zeit nehmen.

Das nur mal schnell dahin geschrieben, Was hällst Du davon Reiners, was denken anderen darüber? und ja .. denken ... bitte etwas Zeit nehmen, ist doch für uns alle sehr wichtig!l Vielleicht gibt es noch andere Platformen dafür.

Wirklich mit wenig Zeit jetzt geschrieben - net jedes Wort auseinander nehmen, sondern den Sinn verstehen!

es Karlchen

Ich verstehe dass als einen Versuch: Reiners, Du hast so viele gute Argumente /Fakten , sogar in englisch auf HOTCOPPER usw.

Es ist also schon viel da und braucht nur etwas modifiziet werden, also net sooo viel zus. Arbeit!

Vorschlag: registriere dich auf seeking alpha - oh . . . jetzt net gleich aufhören zu lesen! Es gibt e kleines Geld /Aufwandentschädigung UND die nötige Unterstützung für UNS für Graphex! Bedenkt bitte, dass dort Artikel selbst bei schon bekannten Werten etwas bewegen können. Viele sind ja aus egoistischen Gründen (shorter, pusher) geschrieben worden. Bei GRAPHEX müßte dass noch mehr bewirken, da der breiten Masse doch unbekannt, unbemerkt! Der Titel müßte natürlich clever gewählt werden um Aufmerksamkeit zu erregen. Also der Titel ist das wichtigste und dafür sollte man sich ausreichend Zeit nehmen.

Das nur mal schnell dahin geschrieben, Was hällst Du davon Reiners, was denken anderen darüber? und ja .. denken ... bitte etwas Zeit nehmen, ist doch für uns alle sehr wichtig!l Vielleicht gibt es noch andere Platformen dafür.

Wirklich mit wenig Zeit jetzt geschrieben - net jedes Wort auseinander nehmen, sondern den Sinn verstehen!

es Karlchen

Antwort auf Beitrag Nr.: 62.530.298 von Reiners am 30.01.20 11:22:21Ich bin weiter an Bord.

Wir müssen es irgendwie schaffen mehr auf dem HC zu kommunizieren.

Da sehen es die Australier!!!!

Die neuen schauen sich dort um.

Also am besten dort positiv schreiben und gegenseitig Leinen.

Wenn 10 von den 70 mitmachen wäre das super

Wir müssen es irgendwie schaffen mehr auf dem HC zu kommunizieren.

Da sehen es die Australier!!!!

Die neuen schauen sich dort um.

Also am besten dort positiv schreiben und gegenseitig Leinen.

Wenn 10 von den 70 mitmachen wäre das super

Antwort auf Beitrag Nr.: 62.531.876 von Karlchen54 am 30.01.20 13:29:32Da gehen unsere Ideen in die gleiche Richtung!!!!

Wir sollten es schon versuchen Graphex zu pushen.

Bei WKT ist es auch nur Ozont und Croc auf dem HC.

Da schauen die Australier rein!!

Wir sollten es schon versuchen Graphex zu pushen.

Bei WKT ist es auch nur Ozont und Croc auf dem HC.

Da schauen die Australier rein!!

Dann überzeugen wir noch Popeye82!!!!

Antwort auf Beitrag Nr.: 62.531.996 von Aristokrates1978 am 30.01.20 13:37:49Möglichst objektive Darstellung der Sachlage ist eine Grundlage wenn es um shareholder commitment und Journalismus geht. Kurzfristige pusherberichte bringen max kurzfristig was und steigern den shareholder value nicht. Der Markt regelt das wieder ins Gleichgewicht.

Ich würde eher versuchen euren stake zu vergrößern um mehr Rechte zu bekommen.

Ab 10% könnt ihr eine außerordentliche Hauptversammlung, ab 25% habt ihr eine Sperrminorität. ist alles eine Frage der Organisation.

Ich würde eher versuchen euren stake zu vergrößern um mehr Rechte zu bekommen.

Ab 10% könnt ihr eine außerordentliche Hauptversammlung, ab 25% habt ihr eine Sperrminorität. ist alles eine Frage der Organisation.

Zitat von Aristokrates1978: Ich bin weiter an Bord.

Wir müssen es irgendwie schaffen mehr auf dem HC zu kommunizieren.

Da sehen es die Australier!!!!

Die neuen schauen sich dort um.

Also am besten dort positiv schreiben und gegenseitig Leinen.

Wenn 10 von den 70 mitmachen wäre das super

HC bin ich schon lange angemeldet, klar - werde da auch jetzt vermehrt schreiben und antworten!

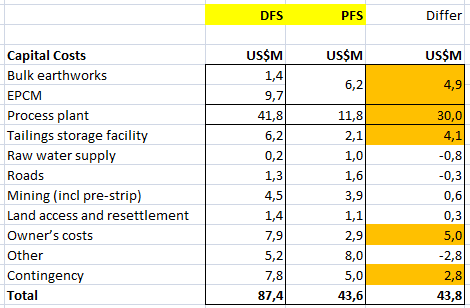

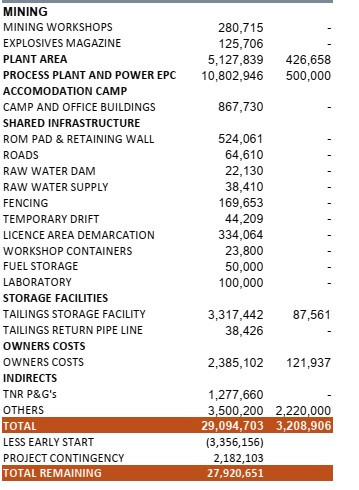

Ich habe mir noch mal die Capex angeschaut.

Das die Tailings storage facility teuer geworden sind, 4,1 Mio USD, dazu hat Graphex schon was geschrieben

The Tailings Storage Facility requires an HDPE liner to prevent potentially acid forming tailings and waste rock dump runoff from affecting ground water.

Warum die Owner’s costs 5 Mio USD teuer geworden sind, keine Ahnung, müsste man noch mal nachfragen.

Die Musik spielt aber bei der Process plant +30 Mio USD

Hier gibt es folgende Begründungen:

Also zum Teil muss man jetzt Tansania Firmen mehr mit einbinden, ist halt neues Minengesetz.

Zum zweiten, braucht man für die neue Strategie, die jetzt zu der weltweit höhsten Marge von 1595 USD/T führt, auch einige Prozess Anpassungen in der Plant, und zum dritten jetzt teilweiser Kauf von höherwertigen Anlagen / Equipment, die eine höhere Qualität haben, als die billig Anlagen / Equipment aus China.

Ja die Capex ist hochgegangen, auch wegen der neuen Strategie, aber dafür haben wir jetzt auch eine höhere Marge von 1595 statt 1277 USD/T.

------------

Hier noch mal die Gründe:

The 2018 PFS assumed Chinese manufactured equipment and a full Chinese EPC and installation.

Tanzanian local content laws and regulations are somewhat prescriptive in relation to local content

requirements for mining development and operations. While the Company will investigate whether

the Tanzanian Government would grant a waiver to allow for a full Chinese manufacture and

construction, the DFS has been prepared in compliance with Tanzanian local content requirements.

Scope changes aimed at maximising revenue for graphite products including:

o Process plant flexibility to separate coarse and fine products.

o Additional screening capabilities.

o Flexibility in product packaging.

Western equipment preferred to Chinese equipment for critical areas of the process plant – the

Company has sought guidance from existing operations in this regard.

Das die Tailings storage facility teuer geworden sind, 4,1 Mio USD, dazu hat Graphex schon was geschrieben

The Tailings Storage Facility requires an HDPE liner to prevent potentially acid forming tailings and waste rock dump runoff from affecting ground water.

Warum die Owner’s costs 5 Mio USD teuer geworden sind, keine Ahnung, müsste man noch mal nachfragen.

Die Musik spielt aber bei der Process plant +30 Mio USD

Hier gibt es folgende Begründungen:

Also zum Teil muss man jetzt Tansania Firmen mehr mit einbinden, ist halt neues Minengesetz.

Zum zweiten, braucht man für die neue Strategie, die jetzt zu der weltweit höhsten Marge von 1595 USD/T führt, auch einige Prozess Anpassungen in der Plant, und zum dritten jetzt teilweiser Kauf von höherwertigen Anlagen / Equipment, die eine höhere Qualität haben, als die billig Anlagen / Equipment aus China.

Ja die Capex ist hochgegangen, auch wegen der neuen Strategie, aber dafür haben wir jetzt auch eine höhere Marge von 1595 statt 1277 USD/T.

------------

Hier noch mal die Gründe:

The 2018 PFS assumed Chinese manufactured equipment and a full Chinese EPC and installation.

Tanzanian local content laws and regulations are somewhat prescriptive in relation to local content

requirements for mining development and operations. While the Company will investigate whether

the Tanzanian Government would grant a waiver to allow for a full Chinese manufacture and

construction, the DFS has been prepared in compliance with Tanzanian local content requirements.

Scope changes aimed at maximising revenue for graphite products including:

o Process plant flexibility to separate coarse and fine products.

o Additional screening capabilities.

o Flexibility in product packaging.

Western equipment preferred to Chinese equipment for critical areas of the process plant – the

Company has sought guidance from existing operations in this regard.

Antwort auf Beitrag Nr.: 62.531.279 von peterhuber91 am 30.01.20 12:40:10 capex Erhöhung: - warum ist die Erkenntnis der lokalen Errichtung der Mine nicht schon in der PFS eingeflossen?

Also die PFS wurde im September 2018, also vor 16 Monaten gemacht. Ich denke damals war es überhaupt klar, das die Tansania Firmen zwingend Teile des Aufbaus übernehmen müssen.

Die Tansania Minengesetze haben sich immer weiter angepasst, bzw. wurden konkretisiert, die letzten 2 Jahre.

Die meisten Explorer haben das noch gar nicht upgedatet in Ihren DFS/BFS.

Ecocgraf, Black Rock, Volt, usw. müssten eigentlich Ihr Capex und auch Opex updaten, damit das zu den neuen Minengesetzten passt.

Einige haben das bis heute nicht gepickt. z.B Magnis (MNS)

https://stocknessmonster.com/announcements/mns.asx-2A1192374…

Magnis Energy Technologies Limited (ASX: MNS) is pleased to

announce that it has executed a Binding Engineering, Procurement and Construction (“EPC”)

contract with Metallurgical Corporation of China (“MCC”), to provide turn-key solution for a

240,000 tpa graphite production facility at the Company’s Nachu Project in Tanzania.

Und das man 11 DECEMBER 2019, Magnis ignoriert bis heute alle Realitäten

Magnis ignoriert bis heute alle Realitäten

----------------

wie kann es zu derartigen unterschiedlichen Prämissen zw. PFS und DFS kommen (110% irr zu 30% irr bei gleichen Abzinsungsfaktor)?;Halber Output bei doppelter capex stinkt aber trotzdem zum Himmel - da muss man die geänderte strategie hinterfragen. Der Hintergrund wäre interessant zu wissen.

ganz einfach, hat 5 Gründe

- deutlich längerer Ramp up

- Doppele Capex

- PFS waren die ersten beiden Jahre 58000t und dann von Jahr 3 bis 8,5 100.000t/year. Jetzt 50.000t alle 18 Jahre. Du weist selber wie was wirkt, wenn in den ersten Jahren, das meiste reinkommt.

- die Marge in der neuen Strategie steigt ja stark von Jahr 1 auf Jahr 5. Also am Anfang niedrigerer Cash Flow. Deshalb ist der NPV im Jahr 4 ja auch 510 mio USD.

- Und was Maigret schon sagt, direkte Wiederinvestion des Cash Flows in die neue Strategie, in der ersten Jahren. Das fehlt auch an Cash Flow.

Also die PFS wurde im September 2018, also vor 16 Monaten gemacht. Ich denke damals war es überhaupt klar, das die Tansania Firmen zwingend Teile des Aufbaus übernehmen müssen.

Die Tansania Minengesetze haben sich immer weiter angepasst, bzw. wurden konkretisiert, die letzten 2 Jahre.

Die meisten Explorer haben das noch gar nicht upgedatet in Ihren DFS/BFS.

Ecocgraf, Black Rock, Volt, usw. müssten eigentlich Ihr Capex und auch Opex updaten, damit das zu den neuen Minengesetzten passt.

Einige haben das bis heute nicht gepickt. z.B Magnis (MNS)

https://stocknessmonster.com/announcements/mns.asx-2A1192374…

Magnis Energy Technologies Limited (ASX: MNS) is pleased to

announce that it has executed a Binding Engineering, Procurement and Construction (“EPC”)

contract with Metallurgical Corporation of China (“MCC”), to provide turn-key solution for a

240,000 tpa graphite production facility at the Company’s Nachu Project in Tanzania.

Und das man 11 DECEMBER 2019,

Magnis ignoriert bis heute alle Realitäten

Magnis ignoriert bis heute alle Realitäten ----------------

wie kann es zu derartigen unterschiedlichen Prämissen zw. PFS und DFS kommen (110% irr zu 30% irr bei gleichen Abzinsungsfaktor)?;Halber Output bei doppelter capex stinkt aber trotzdem zum Himmel - da muss man die geänderte strategie hinterfragen. Der Hintergrund wäre interessant zu wissen.

ganz einfach, hat 5 Gründe

- deutlich längerer Ramp up

- Doppele Capex

- PFS waren die ersten beiden Jahre 58000t und dann von Jahr 3 bis 8,5 100.000t/year. Jetzt 50.000t alle 18 Jahre. Du weist selber wie was wirkt, wenn in den ersten Jahren, das meiste reinkommt.

- die Marge in der neuen Strategie steigt ja stark von Jahr 1 auf Jahr 5. Also am Anfang niedrigerer Cash Flow. Deshalb ist der NPV im Jahr 4 ja auch 510 mio USD.

- Und was Maigret schon sagt, direkte Wiederinvestion des Cash Flows in die neue Strategie, in der ersten Jahren. Das fehlt auch an Cash Flow.

Antwort auf Beitrag Nr.: 62.533.190 von Reiners am 30.01.20 15:11:16Danke für deine Recherchen.

Alles gut und recht. Aber warum die neue Strategie wenn diese zu einem 1/3 des IRR und verminderten NPV führt?

Die Antwort liegt in der Frage warum der Output nur mehr die Hälfte beträgt? Aufgrund der neuen Strategie oder aufgrund einer fehlgeplanten DFS?

Wäre dann die capex fast doppelt so hoch für die neue Strategie und nicht stemmbar. Wäre ein Sprung von 40m auf 160 (185 abzg. Synergien) für 100ktpa.

Wie auch immer die unsaubere Arbeit in der PFS und deren Erklärungsversuche befriedigen mich nicht.

Alles gut und recht. Aber warum die neue Strategie wenn diese zu einem 1/3 des IRR und verminderten NPV führt?

Die Antwort liegt in der Frage warum der Output nur mehr die Hälfte beträgt? Aufgrund der neuen Strategie oder aufgrund einer fehlgeplanten DFS?

Wäre dann die capex fast doppelt so hoch für die neue Strategie und nicht stemmbar. Wäre ein Sprung von 40m auf 160 (185 abzg. Synergien) für 100ktpa.

Wie auch immer die unsaubere Arbeit in der PFS und deren Erklärungsversuche befriedigen mich nicht.

Antwort auf Beitrag Nr.: 62.531.876 von Karlchen54 am 30.01.20 13:29:32Finde ich gut, jede Werbung / Bekanntmachung macht Sinn.

Ich gebe auch gerne Input / Hilfestellung

Überschrift könnte lauten. "Grafitexplorer mit der weltweit höchsten Marge", oder so ähnlich.

Ich gebe gerne Input, aber das sollte federführend jemand anderes machen. Ich mache schon genug.

Ich gebe auch gerne Input / Hilfestellung

Überschrift könnte lauten. "Grafitexplorer mit der weltweit höchsten Marge", oder so ähnlich.

Ich gebe gerne Input, aber das sollte federführend jemand anderes machen. Ich mache schon genug.

Antwort auf Beitrag Nr.: 62.533.550 von peterhuber91 am 30.01.20 15:43:38Die Antwort liegt in der Frage warum der Output nur mehr die Hälfte beträgt? Aufgrund der neuen Strategie oder aufgrund einer fehlgeplanten DFS?

Das hat jetzt nicht direkt mit der neuen Strategie zu tun, sondern mit Syrah.

Syrah wollte viel zu viel und viel zu schnell. Ergebnis: Jedes Quartal minus und Produktion auf 50.000t runtergefahren, obwohl die Anlage 350.000t kann. Keine Mensch braucht diese Massen an fines.

Graphex (wahrscheinlich hat Castlelake drauf bestanden) will jetzt nicht den selben Fehler machen, sondern mit 50.000t in der DFS planen und wenn der Markt es hergibt erhöhen.

Der Markt dafür könnte da sein, aber man geht es jetzt erstmal vorsichtiger an:

Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Das hat jetzt nicht direkt mit der neuen Strategie zu tun, sondern mit Syrah.

Syrah wollte viel zu viel und viel zu schnell. Ergebnis: Jedes Quartal minus und Produktion auf 50.000t runtergefahren, obwohl die Anlage 350.000t kann. Keine Mensch braucht diese Massen an fines.

Graphex (wahrscheinlich hat Castlelake drauf bestanden) will jetzt nicht den selben Fehler machen, sondern mit 50.000t in der DFS planen und wenn der Markt es hergibt erhöhen.

Der Markt dafür könnte da sein, aber man geht es jetzt erstmal vorsichtiger an:

Future production expansion

Expansions to production in the future can increase the Project’s cash flows and NPV. The DFS assesses

a single-stage development whilst the 2018 PFS assessed a two-stage production scenario. Consistent

with other assumptions in the DFS, Graphex has chosen a more conservative approach. There remains

a clear need for new sources of coarse flake graphite, as highlighted in Figure 4 below. To satisfy the

incremental demand of 145,000 tonnes of coarse flake graphite (shown in Figure 4) approximately four

mines the size of Chilalo’s planned production would be required by 2021.

Antwort auf Beitrag Nr.: 62.530.595 von peterhuber91 am 30.01.20 11:45:45Organisation der Shareholder ist immer gut, siehe Walkabout.

Kann aber auch gerne jemand anderes federführend übernehmen. Ich habe einfach keine Zeit dafür und mache schon genug in Sachen Graphex.

Kann aber auch gerne jemand anderes federführend übernehmen. Ich habe einfach keine Zeit dafür und mache schon genug in Sachen Graphex.

Graphex hat, je länger man sie sich ansieht, eine solide DFS vorgestellt.

Was muss man immer checken ?

Passt die Capex ?

Graphex hat jetzt die höchste Capex/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein. Eventuell kann die ja noch gesenkt werden. Graphex Antrag doch einige Tansania Firmen durch China Firmen zu ersetzen.

TON hat in seiner DFS 99 Mio USD Capex, jetzt sagt der TON Chef, eventuell reichen auch 85 Mio USD. Scheint doch immer noch was drin zu sein, vielleicht auch bei Graphex

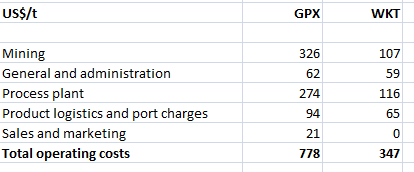

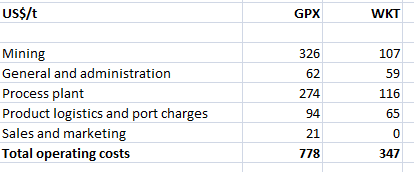

Passt die Opex ?

Graphex hat jetzt die höchste Opex/T mit 778 USD/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein.

Gibt in verschiedenen Bereichen (Road, Power, Mining, usw.) eventuell Möglichkeiten, die zu senken.

The potential for near-mine exploration to reduce operating costs has been identified as a high-conviction

opportunity to improve the Project’s economics.

Passt die Produktionsmenge zum Markt ?

Keiner braucht ein zweites Syrah. 50.000t passen deutlich besser, als 100.000t /year, auch wenn vielleicht mehr Bedarf später da ist. Lieber erstmal konservativer.

Passen die Verkaufspreise ?

Es gibt keine Preisbörse für Graphit, es wird alles bilateral verhandelt. Graphex Ziel ist bessere Qualität zu liefern und dafür gibt es auch bessere Preise, als auf irgendwelchen Standardlisten stehen.

Graphite pricing

Graphite does not trade on a designated metal exchange, with prices negotiated between buyer and seller.

These factors result in pricing for graphite being opaque.

Maximising sales prices requires consideration of numerous activities outside of merely providing highquality graphite products, including ISO certification for quality control and environmental, provision of a

range of packaging options for customers, flexible product screening, branding and assessing the nature of

the sales counterparty, sales contract volume and term. Of course, flake size and purity are major drivers of

pricing.

Marketing strategies

The Company’s sales and marketing strategy is multi-faceted and is focused on maximising revenues and

margins and positioning Graphex as the supplier of choice for high-value graphite products.

This approach is expected to enable the Company to achieve diversifications across three key areas:

• Geographical diversification – during 2019, the Company has strengthened its customer

engagement with potential customers in Europe, USA and Japan, complementing its already strong

relationships in China.

• Diversification in applications / markets – in addition to the Company’s focus on expandable

graphite for foils and fire retardants, the Company is targeting additional applications including

thermal management, lubricants, carbon brush, high-end refractories, dispersions, ceramics and

hot metal toppings. The Company is focused only on high-value applications for which Chilalo

graphite is suitable and as such, does not intend to participate in the competitive refractory

tendering processes which represent the low-price, high-volume end of the graphite market.

• Diversification of flake graphite vs value-added products – owing to longer qualification

timeframes and more stringent reliability and consistency requirements for most value-added

graphite products, pricing of these products is less volatile than pricing for flake graphite

concentrate. A sensible value-added strategy will enhance revenues and profits prior to

consideration of production expansions.

The Company expects that, as it continues to qualify Chilalo product with high-value customers in the early

years of operations, the average sales price for its standard mesh flake graphite concentrate will continue to

increase.

----------------

Bye the way, selbst wenn du die Verkaufspreise um 10% bei Konzentrat senkst, hat das relativ wenig Auswirkungen, weil das meist beim Expandable graphite (EG) und Micronised graphite verdient wird.

Was muss man immer checken ?

Passt die Capex ?

Graphex hat jetzt die höchste Capex/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein. Eventuell kann die ja noch gesenkt werden. Graphex Antrag doch einige Tansania Firmen durch China Firmen zu ersetzen.

TON hat in seiner DFS 99 Mio USD Capex, jetzt sagt der TON Chef, eventuell reichen auch 85 Mio USD. Scheint doch immer noch was drin zu sein, vielleicht auch bei Graphex

Passt die Opex ?

Graphex hat jetzt die höchste Opex/T mit 778 USD/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein.

Gibt in verschiedenen Bereichen (Road, Power, Mining, usw.) eventuell Möglichkeiten, die zu senken.

The potential for near-mine exploration to reduce operating costs has been identified as a high-conviction

opportunity to improve the Project’s economics.

Passt die Produktionsmenge zum Markt ?

Keiner braucht ein zweites Syrah. 50.000t passen deutlich besser, als 100.000t /year, auch wenn vielleicht mehr Bedarf später da ist. Lieber erstmal konservativer.

Passen die Verkaufspreise ?

Es gibt keine Preisbörse für Graphit, es wird alles bilateral verhandelt. Graphex Ziel ist bessere Qualität zu liefern und dafür gibt es auch bessere Preise, als auf irgendwelchen Standardlisten stehen.

Graphite pricing

Graphite does not trade on a designated metal exchange, with prices negotiated between buyer and seller.

These factors result in pricing for graphite being opaque.

Maximising sales prices requires consideration of numerous activities outside of merely providing highquality graphite products, including ISO certification for quality control and environmental, provision of a

range of packaging options for customers, flexible product screening, branding and assessing the nature of

the sales counterparty, sales contract volume and term. Of course, flake size and purity are major drivers of

pricing.

Marketing strategies

The Company’s sales and marketing strategy is multi-faceted and is focused on maximising revenues and

margins and positioning Graphex as the supplier of choice for high-value graphite products.

This approach is expected to enable the Company to achieve diversifications across three key areas:

• Geographical diversification – during 2019, the Company has strengthened its customer

engagement with potential customers in Europe, USA and Japan, complementing its already strong

relationships in China.

• Diversification in applications / markets – in addition to the Company’s focus on expandable

graphite for foils and fire retardants, the Company is targeting additional applications including

thermal management, lubricants, carbon brush, high-end refractories, dispersions, ceramics and

hot metal toppings. The Company is focused only on high-value applications for which Chilalo

graphite is suitable and as such, does not intend to participate in the competitive refractory

tendering processes which represent the low-price, high-volume end of the graphite market.

• Diversification of flake graphite vs value-added products – owing to longer qualification

timeframes and more stringent reliability and consistency requirements for most value-added

graphite products, pricing of these products is less volatile than pricing for flake graphite

concentrate. A sensible value-added strategy will enhance revenues and profits prior to

consideration of production expansions.

The Company expects that, as it continues to qualify Chilalo product with high-value customers in the early

years of operations, the average sales price for its standard mesh flake graphite concentrate will continue to

increase.

----------------

Bye the way, selbst wenn du die Verkaufspreise um 10% bei Konzentrat senkst, hat das relativ wenig Auswirkungen, weil das meist beim Expandable graphite (EG) und Micronised graphite verdient wird.

Antwort auf Beitrag Nr.: 62.533.742 von Reiners am 30.01.20 15:56:59Gut möglich, danke für diesen informativen Beitrag, Am Markt kennst du dich natürlich viel besser aus.

Nichts destotrotz folgender capex vergleich

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)

Bitte berichtige mich wenn ich falsch liege

Mir geht es nur darum ob man phil vertrauen kann oder ob man dann bei FFS bzw bei Produktion neue hiobsbotschaften erwarten kann.

Nichts destotrotz folgender capex vergleich

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)

Bitte berichtige mich wenn ich falsch liege

Mir geht es nur darum ob man phil vertrauen kann oder ob man dann bei FFS bzw bei Produktion neue hiobsbotschaften erwarten kann.

Antwort auf Beitrag Nr.: 62.534.258 von peterhuber91 am 30.01.20 16:37:25Nichts destotrotz folgender capex vergleich

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)für hochgerechnete 100kt (87 x 2 abzgl Synergien)

So kannst Du doch nicht rechnen.

Die 100kt waren doch nicht von Anfang an da, sondern Stage 2 im Jahre 3, und bezahlt mit den Gewinnen auf den ersten beiden Jahren.

Die 43 Mio Capex aus der PFS muss Du zu den 58000 t Stage 1 setzen.

So muss das heißen:

Pfs: 43m für 58kt und 32m für weitere 42kt auf 100kt (Stage 2)

Dfs: 87m für 50kt

Siehe hier aus der PFS:

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)für hochgerechnete 100kt (87 x 2 abzgl Synergien)

So kannst Du doch nicht rechnen.

Die 100kt waren doch nicht von Anfang an da, sondern Stage 2 im Jahre 3, und bezahlt mit den Gewinnen auf den ersten beiden Jahren.

Die 43 Mio Capex aus der PFS muss Du zu den 58000 t Stage 1 setzen.

So muss das heißen:

Pfs: 43m für 58kt und 32m für weitere 42kt auf 100kt (Stage 2)

Dfs: 87m für 50kt

Siehe hier aus der PFS:

Damit die Fragen hier nicht noch ausufern, empfehle ich dringend, einfach mal die DFS selber lesen.

Antwort auf Beitrag Nr.: 62.534.429 von Reiners am 30.01.20 16:50:14gute idee *lol*; dfs gelesen, aber pfs nicht - hast recht.

Genau vergesst die PFS, wir sind jetzt in der Realität angekommen.

DFS ist jetzt die Base.

DFS ist jetzt die Base.

Als meist stiller Mitleser, möchte ich erst mal die tolle Arbeit von Reiners hervorheben und mich bedanken!

Allen hier investierten muss klar sein das es ein sehr Risikoreiches Investment ist wo jeder selbst für Gewinne und Verluste verantwortlich ist.

Ich bleibe voll investiert würde bei weitere schwäche etwas nachkaufen.

Wir haben eine realistische DFS mit Chance der Finanzierung durch Castellake und ggf. weitere Inst. Investoren.

Die Idee von "Karlchen54" weitere Private Investoren durch Beiträge bei seeking alpha zu finden ist auch klasse.

Wir sollten Graphex und Phil 3 Monate Zeit geben uns auch mal durch Kurs pervormenz zu überraschen.

Allen eine schönen Abend und ein gutes Investment!

Allen hier investierten muss klar sein das es ein sehr Risikoreiches Investment ist wo jeder selbst für Gewinne und Verluste verantwortlich ist.

Ich bleibe voll investiert würde bei weitere schwäche etwas nachkaufen.

Wir haben eine realistische DFS mit Chance der Finanzierung durch Castellake und ggf. weitere Inst. Investoren.

Die Idee von "Karlchen54" weitere Private Investoren durch Beiträge bei seeking alpha zu finden ist auch klasse.

Wir sollten Graphex und Phil 3 Monate Zeit geben uns auch mal durch Kurs pervormenz zu überraschen.

Allen eine schönen Abend und ein gutes Investment!

lasst uns alle zusammen arbeiten und Ideen einbringen. erste idee @ reiner : möglichst viele artikel in SA reinstellen. wie kann man aber dauernd über. das gleiche schreiben? 1. artikel: allgemein! graphite market - rebounce.

1. viele zu früh investiert gewesen - zu viele minen - china dumping BILLIGS gemined ohne rücksicht auf natur , aber jetzt wacht auch china auf und so weiter usw.

evtl kleine übersicht über verschieden plays, evtl graphex gar net groß hervorgehoben. ABER: in den kommentaren, da sind dann wir WIR alle gefragt!! auf graphex schon mal eingehen.

dann tage später 2. Artikel , hauptthema FINANZIERUNG - ist das größte probl. bei graphite-plays usw usw.

dann 3. artikel: auf vielfachen wunsch habe ich Graphex annalisiert und evtl. mit wkt vergleich

usw. usw.

1. viele zu früh investiert gewesen - zu viele minen - china dumping BILLIGS gemined ohne rücksicht auf natur , aber jetzt wacht auch china auf und so weiter usw.

evtl kleine übersicht über verschieden plays, evtl graphex gar net groß hervorgehoben. ABER: in den kommentaren, da sind dann wir WIR alle gefragt!! auf graphex schon mal eingehen.

dann tage später 2. Artikel , hauptthema FINANZIERUNG - ist das größte probl. bei graphite-plays usw usw.

dann 3. artikel: auf vielfachen wunsch habe ich Graphex annalisiert und evtl. mit wkt vergleich

usw. usw.

https://www.goldseiten.de/artikel/438713--Sovereign-Metals~-…

Hannes Huster - m.E. nicht der schlechteste seiner Zunft - nimmt Graphex um seine Sovereign Metals ein bischen zu pushen.

Graphex attestiert er immerhin eine "ordentliche DFS". Ist ja schon mal was. Der Kerl hat ja auch schon ein paar Feas Studies im Leben gesehen.

Hannes Huster - m.E. nicht der schlechteste seiner Zunft - nimmt Graphex um seine Sovereign Metals ein bischen zu pushen.

Graphex attestiert er immerhin eine "ordentliche DFS". Ist ja schon mal was. Der Kerl hat ja auch schon ein paar Feas Studies im Leben gesehen.

Antwort auf Beitrag Nr.: 62.536.604 von Maigret am 30.01.20 19:40:57Ich bin damals auf Grund Reiners Peer Group Vergleich aus Sovereign raus und in Graphex rein. Statt Kursgewinnen nun ein fettes Minus von 40%. Welch Ironie.....

Habe auch mal alles in Gazprom bei 3,80 gehabt und-weil zu langweilig- in Explorer rein.

Fazit: Über 2 Jahre 45% Minus, dank Nemaska und Graphex. Die eine ist schon tot, die zweite wird hoffentlich noch..😂😂

Habe auch mal alles in Gazprom bei 3,80 gehabt und-weil zu langweilig- in Explorer rein.

Fazit: Über 2 Jahre 45% Minus, dank Nemaska und Graphex. Die eine ist schon tot, die zweite wird hoffentlich noch..😂😂

Antwort auf Beitrag Nr.: 62.536.604 von Maigret am 30.01.20 19:40:57Das ist genau das Thema.

Investoren haben seit 2017 kein Bock auf Grafit.

Grund:

Es gibt keinen Grafit Produzenten, der an der Börse gelistet ist, der jedes Quartal schöne Gewinne zeigt, und so mal für Fantasie in der Branche sorgen könnte.

Die einzigen Beiden, Syrah und Bass Melals bringen jedes Quartal immer Mistzahlen.

Der einzige Vorteil, Graphex Konkurrenz kommt auch nicht in Produktion und so wird der Grafit Markt zumindest bei den größeren Flocken, die China kaum hat, in nächster Zeit in ein Defizit laufen, was die Jumbo Priese steigen lassen sollte.

Investoren haben seit 2017 kein Bock auf Grafit.

Grund:

Es gibt keinen Grafit Produzenten, der an der Börse gelistet ist, der jedes Quartal schöne Gewinne zeigt, und so mal für Fantasie in der Branche sorgen könnte.

Die einzigen Beiden, Syrah und Bass Melals bringen jedes Quartal immer Mistzahlen.

Der einzige Vorteil, Graphex Konkurrenz kommt auch nicht in Produktion und so wird der Grafit Markt zumindest bei den größeren Flocken, die China kaum hat, in nächster Zeit in ein Defizit laufen, was die Jumbo Priese steigen lassen sollte.

Antwort auf Beitrag Nr.: 62.537.129 von schmidileins2713 am 30.01.20 20:23:16

Bei Graphex haben wir ja noch Hoffnung.

Bei Nemaska bin ich MIT GROSSEM GLÜCK sogar mit Plus raus gekommen.

Hier habe ich definitiv ein besseres Gefühl. Da halte ich mich auch an Maigrets Worte. Er hat selten unrecht.

Und Rainers ist ohnehin ein echter Kenner dieser Aktie (auch auf HC).

Liegen lassen und abwarten ist jetzt mal das Credo.

Zitat von schmidileins2713: Ich bin damals auf Grund Reiners Peer Group Vergleich aus Sovereign raus und in Graphex rein. Statt Kursgewinnen nun ein fettes Minus von 40%. Welch Ironie.....

Habe auch mal alles in Gazprom bei 3,80 gehabt und-weil zu langweilig- in Explorer rein.

Fazit: Über 2 Jahre 45% Minus, dank Nemaska und Graphex. Die eine ist schon tot, die zweite wird hoffentlich noch..😂😂

Bei Graphex haben wir ja noch Hoffnung.

Bei Nemaska bin ich MIT GROSSEM GLÜCK sogar mit Plus raus gekommen.

Hier habe ich definitiv ein besseres Gefühl. Da halte ich mich auch an Maigrets Worte. Er hat selten unrecht.

Und Rainers ist ohnehin ein echter Kenner dieser Aktie (auch auf HC).

Liegen lassen und abwarten ist jetzt mal das Credo.

Finde gut, das hier mittlerweile mehr los ist.

Auch gut das Leute sich hier jetzt Gedanken machen, wie man den Kurs hoch bekommt.

Graphit Hype sehe ich nicht, dazu müsste Syrah gutes Geld verdienen. und das sehe ich die nächsten Quartale nicht. Sollte Syrah noch durchhalten und der Elektoboom wirklich starten, dann könnte es losgehen bei Grafit. Sehe ich aber in frühstens 2 Jahren.

Oder es müsste ein Junior richtig Geld verdienen. Chance auf Finanzierung sehe ich nur bei 3 Werten.

Graphex

Walkabout

Triton Minerals

Und bis die die Finanzierung haben, die Mine gebaut und Ramp up hochgefahren, 2 Jahre ???

Also schwer einen Grapite Hype zu sehen, die nächsten 2 Jahre.

Also bleibt uns nur Graphex bekannter zu machen und auf das Potential hinzuweisen.

Auch gut das Leute sich hier jetzt Gedanken machen, wie man den Kurs hoch bekommt.

Graphit Hype sehe ich nicht, dazu müsste Syrah gutes Geld verdienen. und das sehe ich die nächsten Quartale nicht. Sollte Syrah noch durchhalten und der Elektoboom wirklich starten, dann könnte es losgehen bei Grafit. Sehe ich aber in frühstens 2 Jahren.

Oder es müsste ein Junior richtig Geld verdienen. Chance auf Finanzierung sehe ich nur bei 3 Werten.

Graphex

Walkabout

Triton Minerals

Und bis die die Finanzierung haben, die Mine gebaut und Ramp up hochgefahren, 2 Jahre ???

Also schwer einen Grapite Hype zu sehen, die nächsten 2 Jahre.

Also bleibt uns nur Graphex bekannter zu machen und auf das Potential hinzuweisen.

Antwort auf Beitrag Nr.: 62.537.558 von Reiners am 30.01.20 21:02:03

Also bleibt uns nur Graphex bekannter zu machen und auf das Potential hinzuweisen.

Nachdem Sie hier der "best informed User" sind wird Ihnen wohl diese Rolle zu teil.

2 Jahre ist sehr positiv gesehen. Dauert mit Sicherheit etwas länger was auch nicht wichtig ist.

Viel wichtiger sind alle Genehmigungen, ein Finazierungsplan, klar gesteckte Zwischenziele die auch eingehalten werden, Investoren (wenn möglich namhafte), keine toxischen Finanzierungsysteme und reale Perspektiven. Nur so kann man große und wichtige Investoren finden die auch bereit sind über einen längeren Zeitraum die Stange hoch zu halten.

Zitat von Reiners: Finde gut, das hier mittlerweile mehr los ist.

Auch gut das Leute sich hier jetzt Gedanken machen, wie man den Kurs hoch bekommt.

Graphit Hype sehe ich nicht, dazu müsste Syrah gutes Geld verdienen. und das sehe ich die nächsten Quartale nicht. Sollte Syrah noch durchhalten und der Elektoboom wirklich starten, dann könnte es losgehen bei Grafit. Sehe ich aber in frühstens 2 Jahren.

Oder es müsste ein Junior richtig Geld verdienen. Chance auf Finanzierung sehe ich nur bei 3 Werten.

Graphex

Walkabout

Triton Minerals

Und bis die die Finanzierung haben, die Mine gebaut und Ramp up hochgefahren, 2 Jahre ???

Also schwer einen Grapite Hype zu sehen, die nächsten 2 Jahre.

Also bleibt uns nur Graphex bekannter zu machen und auf das Potential hinzuweisen.

Also bleibt uns nur Graphex bekannter zu machen und auf das Potential hinzuweisen.

Nachdem Sie hier der "best informed User" sind wird Ihnen wohl diese Rolle zu teil.

2 Jahre ist sehr positiv gesehen. Dauert mit Sicherheit etwas länger was auch nicht wichtig ist.

Viel wichtiger sind alle Genehmigungen, ein Finazierungsplan, klar gesteckte Zwischenziele die auch eingehalten werden, Investoren (wenn möglich namhafte), keine toxischen Finanzierungsysteme und reale Perspektiven. Nur so kann man große und wichtige Investoren finden die auch bereit sind über einen längeren Zeitraum die Stange hoch zu halten.

Antwort auf Beitrag Nr.: 62.537.558 von Reiners am 30.01.20 21:02:03Also denkst du, dass hier auf Sicht 12 -18 Monate nix zu holen sein wird???😳😳

Wichtig wäre, dass jetzt von Graphex was zu "Lage der Nation" kommen würde. Stillschweigen ist mit Sicherheit das Schlechteste was man machen kann.

Ein kurzes CEO -Statement über die kurz- und langfristigen Pläne mit einem Schuss Optimismus der zukünftigen Ziele wäre förderlich um das Vertrauen zu festigen.

Ein kurzes CEO -Statement über die kurz- und langfristigen Pläne mit einem Schuss Optimismus der zukünftigen Ziele wäre förderlich um das Vertrauen zu festigen.

Antwort auf Beitrag Nr.: 62.537.621 von schmidileins2713 am 30.01.20 21:09:12Wieso, wenn Graphex die Fianzierung bekommt, ist hier fett was zu holen.

Ich habe nur gesagt, dass wir nicht unbedingt mit Unterstützung durch einen Grafit Hype die nächsten 2 Jahre rechnen sollten.

Ich habe nur gesagt, dass wir nicht unbedingt mit Unterstützung durch einen Grafit Hype die nächsten 2 Jahre rechnen sollten.

Antwort auf Beitrag Nr.: 62.537.702 von Reiners am 30.01.20 21:13:37Dann hoffen wir auf ein „go“ bis vor dem Sommer.👍

Reiners, du bist ja in FYI auch drinnen, hier erwartet uns hoffentlich im Feber eine „second to none“ DFS.😂

Und wirklich auch von mir herzlichen Dank für deine unglaublichen Bemühungen!🙋♂️

Reiners, du bist ja in FYI auch drinnen, hier erwartet uns hoffentlich im Feber eine „second to none“ DFS.😂

Und wirklich auch von mir herzlichen Dank für deine unglaublichen Bemühungen!🙋♂️

Antwort auf Beitrag Nr.: 62.537.807 von schmidileins2713 am 30.01.20 21:23:43 Also bleibt uns nur Graphex bekannter zu machen und auf das Potential hinzuweisen.

Ist doch ganz einfach...

Versucht es mal mit Aktienkäufen zur Einstandsverbilligung im großen Stil,

das bekommen dann auch die Australier mit.

Sind ja aktuell die besten Kurse die es je gab.

So eine Möglichkeit kommt soo schnell nicht wieder, bei dem Potential...

Ist doch ganz einfach...

Versucht es mal mit Aktienkäufen zur Einstandsverbilligung im großen Stil,

das bekommen dann auch die Australier mit.

Sind ja aktuell die besten Kurse die es je gab.

So eine Möglichkeit kommt soo schnell nicht wieder, bei dem Potential...

Antwort auf Beitrag Nr.: 62.539.235 von Info0815 am 31.01.20 04:17:49Das gleiche habe ich bereits bei 17-18 AUDC gedacht.

Erklärungsversuch der Unterbewertung von GPX im Peersvergleich - finanziele Analyse

Cash 31.12.2019

Cash 900k

burn Rate / Quartal 700k

Anleihenverbindlichkeiten (Zwischenfinanzierung) 5m an Castlelake

Darlehenbedingungen

Zwischenfinanzierung

5m zu 15% p.a. verzinst

fällig am 29.10.2020

Hauptfinanzierung

1)Equity Raising bis zu 40m

Die Kapitalerhöhung wird zu einem Preis durchgeführt, der gleich dem niedrigeren Wert ist von:

• dem niedrigsten Preis, zu dem Aktien im Rahmen einer Marktkapitalerhöhung vor der Kapitalinvestition von CastlelakeFunds ausgegeben werden

• einem Rabatt von 10% auf die 15 -Tag VWAP von Graphex Aktien bis zur Erfüllung der aufschiebenden Bedingungen; und

• 0,28 USD je Aktie

+ Equity Warrants 6.7m Aktien zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

2) Darlehen bis zu 40m

15% Zinssatz

+ Warrants 6.7m zu 0.20 bzw. zu einem zu 30% rabattierten 5 Tages Durchschnitts Aktienkurs

jetzt zum wichtigsten - Bedingungen für die Hauptfinanzierung

Equity Raising bis zu 40m

• Abschluss der BFS

• Graphex erzielt zufriedenstellende Einigung mit der tansanischen Regierung in Bezug auf Fragen im Zusammenhang mit der Gesetzgebung des Bergbaus

• Ausführung von Materialverträgen (Abnahme, Bergbau

• Abschluss der laufenden Castlelake Due Diligence;

Anleihen Ausgabe zu 15 % Zinsen bis zu 40m

• Abschluss des Equity Raising,

• Registrierung und Genehmigung der Sicherheit (senior bond loan)

• Rückzahlung von Interim Loan Notes,

• Keine ausstehenden Projektüberprüfungsereignisse

next Milestones bis 29.10.2020 spätestens

1. Einigung mit Tanzania Regierung

2. Offtakes (Materialverträge)

3. Castelake gibt sich mit DFS (30% IRR NPV10) zufrieden und gibt die Finanzierung frei

4. Equity Raising (Haupfinanzierung Teil 1)

5. Rückzahlung bzw. Umwandlung der Zwischenfinanzierungs Verpflichtungen in Hauptfinanzierung

nach 29.10.2020 möglich

6. Darlehen Aufnahme (Hauptfinanzierung Teil 2)

Wenn eine der ersten drei oben genannten Punkte nicht eintrifft folgende Optionen zur Tilgung der Zwischenfinanzierung:

- Kaptitalerhöung über 5m Darlehen Zwischenfinanzierung + 1.5m Zinsbedarf 1.2m Burnrate über den Aktienmarkt

- neuer Anleihenpartner der die Zwischenfinanzierung übernimmt

- Nachverhandlung mit Castlelake

Fazit: