Marvel Gold ehemals Graphex Mining - After Tax NPV 480 Mio AUD bei 16 Mio Börsenwert - world leadin (Seite 93)

eröffnet am 20.09.18 11:00:04 von

neuester Beitrag 28.02.23 09:04:40 von

neuester Beitrag 28.02.23 09:04:40 von

Beiträge: 3.976

ID: 1.288.876

ID: 1.288.876

Aufrufe heute: 23

Gesamt: 207.270

Gesamt: 207.270

Aktive User: 0

ISIN: AU0000102154 · WKN: A2QB8V

0,0055

EUR

-8,33 %

-0,0005 EUR

Letzter Kurs 07:52:03 Lang & Schwarz

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +809,09 | |

| 0,6500 | +41,30 | |

| 1,6450 | +10,40 | |

| 0,7500 | +10,29 | |

| 38,12 | +9,98 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 14.900,00 | -9,70 | |

| 0,7000 | -10,26 | |

| 0,8600 | -17,31 | |

| 0,6166 | -19,12 | |

| 0,5550 | -20,71 |

Beitrag zu dieser Diskussion schreiben

https://www.goldseiten.de/artikel/438713--Sovereign-Metals~-…

Hannes Huster - m.E. nicht der schlechteste seiner Zunft - nimmt Graphex um seine Sovereign Metals ein bischen zu pushen.

Graphex attestiert er immerhin eine "ordentliche DFS". Ist ja schon mal was. Der Kerl hat ja auch schon ein paar Feas Studies im Leben gesehen.

Hannes Huster - m.E. nicht der schlechteste seiner Zunft - nimmt Graphex um seine Sovereign Metals ein bischen zu pushen.

Graphex attestiert er immerhin eine "ordentliche DFS". Ist ja schon mal was. Der Kerl hat ja auch schon ein paar Feas Studies im Leben gesehen.

lasst uns alle zusammen arbeiten und Ideen einbringen. erste idee @ reiner : möglichst viele artikel in SA reinstellen. wie kann man aber dauernd über. das gleiche schreiben? 1. artikel: allgemein! graphite market - rebounce.

1. viele zu früh investiert gewesen - zu viele minen - china dumping BILLIGS gemined ohne rücksicht auf natur , aber jetzt wacht auch china auf und so weiter usw.

evtl kleine übersicht über verschieden plays, evtl graphex gar net groß hervorgehoben. ABER: in den kommentaren, da sind dann wir WIR alle gefragt!! auf graphex schon mal eingehen.

dann tage später 2. Artikel , hauptthema FINANZIERUNG - ist das größte probl. bei graphite-plays usw usw.

dann 3. artikel: auf vielfachen wunsch habe ich Graphex annalisiert und evtl. mit wkt vergleich

usw. usw.

1. viele zu früh investiert gewesen - zu viele minen - china dumping BILLIGS gemined ohne rücksicht auf natur , aber jetzt wacht auch china auf und so weiter usw.

evtl kleine übersicht über verschieden plays, evtl graphex gar net groß hervorgehoben. ABER: in den kommentaren, da sind dann wir WIR alle gefragt!! auf graphex schon mal eingehen.

dann tage später 2. Artikel , hauptthema FINANZIERUNG - ist das größte probl. bei graphite-plays usw usw.

dann 3. artikel: auf vielfachen wunsch habe ich Graphex annalisiert und evtl. mit wkt vergleich

usw. usw.

Als meist stiller Mitleser, möchte ich erst mal die tolle Arbeit von Reiners hervorheben und mich bedanken!

Allen hier investierten muss klar sein das es ein sehr Risikoreiches Investment ist wo jeder selbst für Gewinne und Verluste verantwortlich ist.

Ich bleibe voll investiert würde bei weitere schwäche etwas nachkaufen.

Wir haben eine realistische DFS mit Chance der Finanzierung durch Castellake und ggf. weitere Inst. Investoren.

Die Idee von "Karlchen54" weitere Private Investoren durch Beiträge bei seeking alpha zu finden ist auch klasse.

Wir sollten Graphex und Phil 3 Monate Zeit geben uns auch mal durch Kurs pervormenz zu überraschen.

Allen eine schönen Abend und ein gutes Investment!

Allen hier investierten muss klar sein das es ein sehr Risikoreiches Investment ist wo jeder selbst für Gewinne und Verluste verantwortlich ist.

Ich bleibe voll investiert würde bei weitere schwäche etwas nachkaufen.

Wir haben eine realistische DFS mit Chance der Finanzierung durch Castellake und ggf. weitere Inst. Investoren.

Die Idee von "Karlchen54" weitere Private Investoren durch Beiträge bei seeking alpha zu finden ist auch klasse.

Wir sollten Graphex und Phil 3 Monate Zeit geben uns auch mal durch Kurs pervormenz zu überraschen.

Allen eine schönen Abend und ein gutes Investment!

Genau vergesst die PFS, wir sind jetzt in der Realität angekommen.

DFS ist jetzt die Base.

DFS ist jetzt die Base.

Antwort auf Beitrag Nr.: 62.534.429 von Reiners am 30.01.20 16:50:14gute idee *lol*; dfs gelesen, aber pfs nicht - hast recht.

Trading Spotlight

Damit die Fragen hier nicht noch ausufern, empfehle ich dringend, einfach mal die DFS selber lesen.

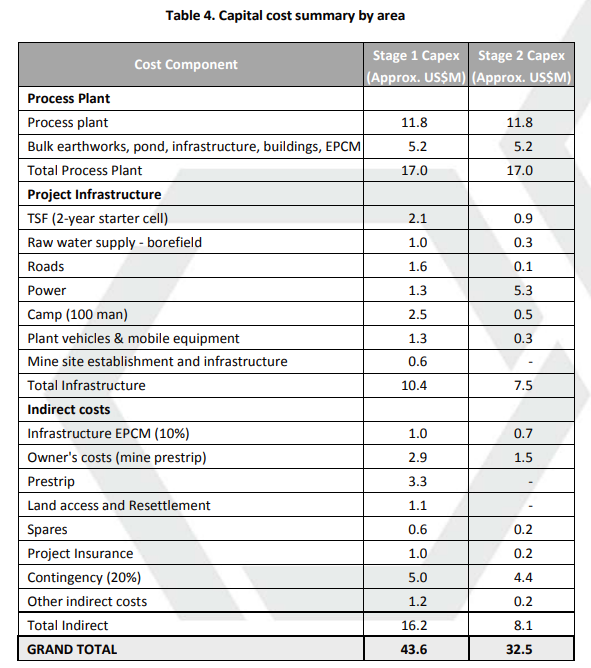

Antwort auf Beitrag Nr.: 62.534.258 von peterhuber91 am 30.01.20 16:37:25Nichts destotrotz folgender capex vergleich

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)für hochgerechnete 100kt (87 x 2 abzgl Synergien)

So kannst Du doch nicht rechnen.

Die 100kt waren doch nicht von Anfang an da, sondern Stage 2 im Jahre 3, und bezahlt mit den Gewinnen auf den ersten beiden Jahren.

Die 43 Mio Capex aus der PFS muss Du zu den 58000 t Stage 1 setzen.

So muss das heißen:

Pfs: 43m für 58kt und 32m für weitere 42kt auf 100kt (Stage 2)

Dfs: 87m für 50kt

Siehe hier aus der PFS:

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)für hochgerechnete 100kt (87 x 2 abzgl Synergien)

So kannst Du doch nicht rechnen.

Die 100kt waren doch nicht von Anfang an da, sondern Stage 2 im Jahre 3, und bezahlt mit den Gewinnen auf den ersten beiden Jahren.

Die 43 Mio Capex aus der PFS muss Du zu den 58000 t Stage 1 setzen.

So muss das heißen:

Pfs: 43m für 58kt und 32m für weitere 42kt auf 100kt (Stage 2)

Dfs: 87m für 50kt

Siehe hier aus der PFS:

Antwort auf Beitrag Nr.: 62.533.742 von Reiners am 30.01.20 15:56:59Gut möglich, danke für diesen informativen Beitrag, Am Markt kennst du dich natürlich viel besser aus.

Nichts destotrotz folgender capex vergleich

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)

Bitte berichtige mich wenn ich falsch liege

Mir geht es nur darum ob man phil vertrauen kann oder ob man dann bei FFS bzw bei Produktion neue hiobsbotschaften erwarten kann.

Nichts destotrotz folgender capex vergleich

Pfs: 40m für ca 100kt

Dfs: 150m für hochgerechnete 100kt (87 x 2 abzgl Synergien)

Bitte berichtige mich wenn ich falsch liege

Mir geht es nur darum ob man phil vertrauen kann oder ob man dann bei FFS bzw bei Produktion neue hiobsbotschaften erwarten kann.

Graphex hat, je länger man sie sich ansieht, eine solide DFS vorgestellt.

Was muss man immer checken ?

Passt die Capex ?

Graphex hat jetzt die höchste Capex/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein. Eventuell kann die ja noch gesenkt werden. Graphex Antrag doch einige Tansania Firmen durch China Firmen zu ersetzen.

TON hat in seiner DFS 99 Mio USD Capex, jetzt sagt der TON Chef, eventuell reichen auch 85 Mio USD. Scheint doch immer noch was drin zu sein, vielleicht auch bei Graphex

Passt die Opex ?

Graphex hat jetzt die höchste Opex/T mit 778 USD/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein.

Gibt in verschiedenen Bereichen (Road, Power, Mining, usw.) eventuell Möglichkeiten, die zu senken.

The potential for near-mine exploration to reduce operating costs has been identified as a high-conviction

opportunity to improve the Project’s economics.

Passt die Produktionsmenge zum Markt ?

Keiner braucht ein zweites Syrah. 50.000t passen deutlich besser, als 100.000t /year, auch wenn vielleicht mehr Bedarf später da ist. Lieber erstmal konservativer.

Passen die Verkaufspreise ?

Es gibt keine Preisbörse für Graphit, es wird alles bilateral verhandelt. Graphex Ziel ist bessere Qualität zu liefern und dafür gibt es auch bessere Preise, als auf irgendwelchen Standardlisten stehen.

Graphite pricing

Graphite does not trade on a designated metal exchange, with prices negotiated between buyer and seller.

These factors result in pricing for graphite being opaque.

Maximising sales prices requires consideration of numerous activities outside of merely providing highquality graphite products, including ISO certification for quality control and environmental, provision of a

range of packaging options for customers, flexible product screening, branding and assessing the nature of

the sales counterparty, sales contract volume and term. Of course, flake size and purity are major drivers of

pricing.

Marketing strategies

The Company’s sales and marketing strategy is multi-faceted and is focused on maximising revenues and

margins and positioning Graphex as the supplier of choice for high-value graphite products.

This approach is expected to enable the Company to achieve diversifications across three key areas:

• Geographical diversification – during 2019, the Company has strengthened its customer

engagement with potential customers in Europe, USA and Japan, complementing its already strong

relationships in China.

• Diversification in applications / markets – in addition to the Company’s focus on expandable

graphite for foils and fire retardants, the Company is targeting additional applications including

thermal management, lubricants, carbon brush, high-end refractories, dispersions, ceramics and

hot metal toppings. The Company is focused only on high-value applications for which Chilalo

graphite is suitable and as such, does not intend to participate in the competitive refractory

tendering processes which represent the low-price, high-volume end of the graphite market.

• Diversification of flake graphite vs value-added products – owing to longer qualification

timeframes and more stringent reliability and consistency requirements for most value-added

graphite products, pricing of these products is less volatile than pricing for flake graphite

concentrate. A sensible value-added strategy will enhance revenues and profits prior to

consideration of production expansions.

The Company expects that, as it continues to qualify Chilalo product with high-value customers in the early

years of operations, the average sales price for its standard mesh flake graphite concentrate will continue to

increase.

----------------

Bye the way, selbst wenn du die Verkaufspreise um 10% bei Konzentrat senkst, hat das relativ wenig Auswirkungen, weil das meist beim Expandable graphite (EG) und Micronised graphite verdient wird.

Was muss man immer checken ?

Passt die Capex ?

Graphex hat jetzt die höchste Capex/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein. Eventuell kann die ja noch gesenkt werden. Graphex Antrag doch einige Tansania Firmen durch China Firmen zu ersetzen.

TON hat in seiner DFS 99 Mio USD Capex, jetzt sagt der TON Chef, eventuell reichen auch 85 Mio USD. Scheint doch immer noch was drin zu sein, vielleicht auch bei Graphex

Passt die Opex ?

Graphex hat jetzt die höchste Opex/T mit 778 USD/T von allen afrikanischen Grafit Explorer, hier sollten wir jetzt mehr als auf der sicheren Seite sein.

Gibt in verschiedenen Bereichen (Road, Power, Mining, usw.) eventuell Möglichkeiten, die zu senken.

The potential for near-mine exploration to reduce operating costs has been identified as a high-conviction

opportunity to improve the Project’s economics.

Passt die Produktionsmenge zum Markt ?

Keiner braucht ein zweites Syrah. 50.000t passen deutlich besser, als 100.000t /year, auch wenn vielleicht mehr Bedarf später da ist. Lieber erstmal konservativer.

Passen die Verkaufspreise ?

Es gibt keine Preisbörse für Graphit, es wird alles bilateral verhandelt. Graphex Ziel ist bessere Qualität zu liefern und dafür gibt es auch bessere Preise, als auf irgendwelchen Standardlisten stehen.

Graphite pricing

Graphite does not trade on a designated metal exchange, with prices negotiated between buyer and seller.

These factors result in pricing for graphite being opaque.

Maximising sales prices requires consideration of numerous activities outside of merely providing highquality graphite products, including ISO certification for quality control and environmental, provision of a

range of packaging options for customers, flexible product screening, branding and assessing the nature of

the sales counterparty, sales contract volume and term. Of course, flake size and purity are major drivers of

pricing.

Marketing strategies

The Company’s sales and marketing strategy is multi-faceted and is focused on maximising revenues and

margins and positioning Graphex as the supplier of choice for high-value graphite products.

This approach is expected to enable the Company to achieve diversifications across three key areas:

• Geographical diversification – during 2019, the Company has strengthened its customer

engagement with potential customers in Europe, USA and Japan, complementing its already strong

relationships in China.

• Diversification in applications / markets – in addition to the Company’s focus on expandable

graphite for foils and fire retardants, the Company is targeting additional applications including

thermal management, lubricants, carbon brush, high-end refractories, dispersions, ceramics and

hot metal toppings. The Company is focused only on high-value applications for which Chilalo

graphite is suitable and as such, does not intend to participate in the competitive refractory

tendering processes which represent the low-price, high-volume end of the graphite market.

• Diversification of flake graphite vs value-added products – owing to longer qualification

timeframes and more stringent reliability and consistency requirements for most value-added

graphite products, pricing of these products is less volatile than pricing for flake graphite

concentrate. A sensible value-added strategy will enhance revenues and profits prior to

consideration of production expansions.

The Company expects that, as it continues to qualify Chilalo product with high-value customers in the early

years of operations, the average sales price for its standard mesh flake graphite concentrate will continue to

increase.

----------------

Bye the way, selbst wenn du die Verkaufspreise um 10% bei Konzentrat senkst, hat das relativ wenig Auswirkungen, weil das meist beim Expandable graphite (EG) und Micronised graphite verdient wird.

Antwort auf Beitrag Nr.: 62.530.595 von peterhuber91 am 30.01.20 11:45:45Organisation der Shareholder ist immer gut, siehe Walkabout.

Kann aber auch gerne jemand anderes federführend übernehmen. Ich habe einfach keine Zeit dafür und mache schon genug in Sachen Graphex.

Kann aber auch gerne jemand anderes federführend übernehmen. Ich habe einfach keine Zeit dafür und mache schon genug in Sachen Graphex.