Pfizer - ein gigantischer Wachstumswert - 500 Beiträge pro Seite (Seite 2)

eröffnet am 18.06.03 16:09:15 von

neuester Beitrag 22.04.06 12:41:54 von

neuester Beitrag 22.04.06 12:41:54 von

Beiträge: 668

ID: 744.515

ID: 744.515

Aufrufe heute: 0

Gesamt: 43.657

Gesamt: 43.657

Aktive User: 0

ISIN: US7170811035 · WKN: 852009 · Symbol: PFE

23,725

EUR

-3,08 %

-0,755 EUR

Letzter Kurs 26.04.24 Tradegate

Neuigkeiten

27.04.24 · wallstreetONLINE Redaktion |

26.04.24 · Business Wire (engl.) |

25.04.24 · wallstreetONLINE Redaktion |

24.04.24 · Business Wire (engl.) |

Earnings Preview: Das sind die Top 10 der nächste Woche wichtigsten US-Quartalszahlen – Teil 2

Earnings Preview: Das sind die Top 10 der nächste Woche wichtigsten US-Quartalszahlen – Teil 2Werte aus der Branche Pharmaindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9000 | +305,04 | |

| 0,6080 | +26,25 | |

| 6,0000 | +25,00 | |

| 56,69 | +20,00 | |

| 0,6400 | +18,52 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6000 | -12,16 | |

| 8,5000 | -15,00 | |

| 0,7300 | -18,59 | |

| 92,06 | -19,84 | |

| 2,7280 | -29,14 |

Hey,

ich weiss selber, dass Viagra nicht das einzige Medikament und das wichtigste mehr ist für Pfizer. Die bekommen starke Konkurrenz durch Cialis und Levitra.

Ich könnt ja alle Pfizer kaufen..mir doch egal..ich kaufe keine Pfizer und keine Merck jetzt. Sind mir noch zu teuer. Und ich warte auf den Ausblick von Pfizer im Januar...da denke ich, dass es nochmal einen Kursrutsch nach unten geben könnte...was mich sehr erfreuen wird...grins ! ! !

Der Boss von Pfizer wird dann einen Ausblick bekanntgeben..Pfizer bekommt immer mehr Druck von den Generikaherstellern...das ist doch bekannt ! Ausserdem müssen die dringend dringen neue Blockbuster Medikamente auf den Markt bringen..das dauern in der Regel immer einige Jahre..mehrere Jahre...dazu ist eine lange Forschungszeit notwendig die auch Jahre dauert..dann kommt die Testphase 1 und Testphase 2 und 3 ! ! ! In der ersten Testpahse fallen schonmal eine Menge Medikamente durch...in der 2. auch...und in der 3 auch noch mal einige....Das ist das Problem...dann müssen die Medikamente noch zugelassen werden und eingeführt werden in den Markt mit hohen Marketingkosten. Eine Pfizer Aktie kann noch einiges mehr fallen bin ich der Meinung...genauso wie die Mercl & Co. wegen den Klagen. Auch können Pharmawerte lange lange rumdümpeln und den Börsianer sehr verärgern...wer da nicht für 3 bis 5 Jahre so minimum investieren möchte finde ich eh unsinnig ! ! ! ! Umso länger man eine Aktie hält umso höher die Chancen auf einen fetten Gewinnn dann eines Tages..ist doch klar...die Frage ist nur noch dann wie hoch dann am Ende die durchschnittliche jährliche Performance ist inkl. Dividenden. JA und die Dividendensteuer muss man sich aus den USA auch wieder zurückholen wenn man ausländischer Anleger ist..dafür gibt es Formulare.

20.10.2005 19:23

Unterschätzte Gefahren durch Viagra & Co?

Die Verbraucherschutzvereinigung Public Citizen drängt massiv darauf, dass einschlägige Potenzmitteln künftig Warnhinweise beigefügt werden, die auf die Möglichkeit schwerwiegender Sehstörungen hinweisen. Die Organisation hat zu diesem Zweck eine entsprechende Petition an die Zulassungsbehörde FDA eingereicht. Betroffen seien die Medikamente „Viagra“ (Pfizer), „Cialis“ (Eli Lilly/Icos) und „Levitra“ (GlaxoSmithKline/Bayer). Diese würden unter Umständen sogar Seherkrankungen wie die nicht-arteriitische ischämische Optikusneuropathie verursachen, die irreversibel sei. Am höchsten sei die Wahrscheinlichkeit dafür bei der Einnahme von Pfizers (Nachrichten) Viagra.

Public Citizen beruft sich bei seiner Forderung auf Studienergebnisse, die von der FDA selbst vorgelegt wurden. Diese hatte ebenfalls bereits erweiterte Warnhinweise für die genannten Medikamente vorgeschrieben, die der Verbraucher-Organisation aber nicht weit genug gehen.

Eli Lilly geben an der NYSE aktuell 0,41 Prozent auf 51,39 Dollar ab; Pfizer brechen (nach Zahlen) um 8,14 Prozent auf 22,02 Dollar ein, Icos können sich dagegen an der Nasdaq um 0,11 Prozent auf 27,46 Dollar verbessern.

Bye Leute

P.S. Und ich kaufe meine Pfizer Aktien immer noch günstier als jetzt..bin ich von überzeugt...ist meine Meinung ! ! !

ich weiss selber, dass Viagra nicht das einzige Medikament und das wichtigste mehr ist für Pfizer. Die bekommen starke Konkurrenz durch Cialis und Levitra.

Ich könnt ja alle Pfizer kaufen..mir doch egal..ich kaufe keine Pfizer und keine Merck jetzt. Sind mir noch zu teuer. Und ich warte auf den Ausblick von Pfizer im Januar...da denke ich, dass es nochmal einen Kursrutsch nach unten geben könnte...was mich sehr erfreuen wird...grins ! ! !

Der Boss von Pfizer wird dann einen Ausblick bekanntgeben..Pfizer bekommt immer mehr Druck von den Generikaherstellern...das ist doch bekannt ! Ausserdem müssen die dringend dringen neue Blockbuster Medikamente auf den Markt bringen..das dauern in der Regel immer einige Jahre..mehrere Jahre...dazu ist eine lange Forschungszeit notwendig die auch Jahre dauert..dann kommt die Testphase 1 und Testphase 2 und 3 ! ! ! In der ersten Testpahse fallen schonmal eine Menge Medikamente durch...in der 2. auch...und in der 3 auch noch mal einige....Das ist das Problem...dann müssen die Medikamente noch zugelassen werden und eingeführt werden in den Markt mit hohen Marketingkosten. Eine Pfizer Aktie kann noch einiges mehr fallen bin ich der Meinung...genauso wie die Mercl & Co. wegen den Klagen. Auch können Pharmawerte lange lange rumdümpeln und den Börsianer sehr verärgern...wer da nicht für 3 bis 5 Jahre so minimum investieren möchte finde ich eh unsinnig ! ! ! ! Umso länger man eine Aktie hält umso höher die Chancen auf einen fetten Gewinnn dann eines Tages..ist doch klar...die Frage ist nur noch dann wie hoch dann am Ende die durchschnittliche jährliche Performance ist inkl. Dividenden. JA und die Dividendensteuer muss man sich aus den USA auch wieder zurückholen wenn man ausländischer Anleger ist..dafür gibt es Formulare.

20.10.2005 19:23

Unterschätzte Gefahren durch Viagra & Co?

Die Verbraucherschutzvereinigung Public Citizen drängt massiv darauf, dass einschlägige Potenzmitteln künftig Warnhinweise beigefügt werden, die auf die Möglichkeit schwerwiegender Sehstörungen hinweisen. Die Organisation hat zu diesem Zweck eine entsprechende Petition an die Zulassungsbehörde FDA eingereicht. Betroffen seien die Medikamente „Viagra“ (Pfizer), „Cialis“ (Eli Lilly/Icos) und „Levitra“ (GlaxoSmithKline/Bayer). Diese würden unter Umständen sogar Seherkrankungen wie die nicht-arteriitische ischämische Optikusneuropathie verursachen, die irreversibel sei. Am höchsten sei die Wahrscheinlichkeit dafür bei der Einnahme von Pfizers (Nachrichten) Viagra.

Public Citizen beruft sich bei seiner Forderung auf Studienergebnisse, die von der FDA selbst vorgelegt wurden. Diese hatte ebenfalls bereits erweiterte Warnhinweise für die genannten Medikamente vorgeschrieben, die der Verbraucher-Organisation aber nicht weit genug gehen.

Eli Lilly geben an der NYSE aktuell 0,41 Prozent auf 51,39 Dollar ab; Pfizer brechen (nach Zahlen) um 8,14 Prozent auf 22,02 Dollar ein, Icos können sich dagegen an der Nasdaq um 0,11 Prozent auf 27,46 Dollar verbessern.

Bye Leute

P.S. Und ich kaufe meine Pfizer Aktien immer noch günstier als jetzt..bin ich von überzeugt...ist meine Meinung ! ! !

[posting]18.621.701 von MPBUE am 06.11.05 12:36:36[/posting]mp wenn Du der Meinung bist, daß pfe weiter fällt, dann geh short, put your money where your mouth is.

Sonst kann ich Dich nicht ernst nehmen, so viel Mühe und Zeit mit Werten zu verbringen, die angeblich noch viel weiter fallen werden, das passt nicht zu einem angeblichen Großinvestor.

Sonst kann ich Dich nicht ernst nehmen, so viel Mühe und Zeit mit Werten zu verbringen, die angeblich noch viel weiter fallen werden, das passt nicht zu einem angeblichen Großinvestor.

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.deTrading Spotlight

[posting]18.625.533 von jxfro am 06.11.05 21:28:31[/posting]Ich sehe das genauso wie Du, soviel Müll habe ich noch nie so konzentriert gesehen, gehört ins board von aqua society,

viel spass in australien, anscheinend können sich das die großinvestoren nicht leisten.

falls es dich interessiert auf www.valueline.com gibt es für die dow werte kostenlose analysen, die ziemlich gut sind, immerhin hängt kein investment banking dran.

viel spass in australien, anscheinend können sich das die großinvestoren nicht leisten.

falls es dich interessiert auf www.valueline.com gibt es für die dow werte kostenlose analysen, die ziemlich gut sind, immerhin hängt kein investment banking dran.

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

[posting]18.626.335 von MPBUE am 07.11.05 00:14:48[/posting]Wir zittern schon alle vor einem Großinvestor, der nicht einmal die margin für eine Wertpapierleihe aufbringen kann.

Danke für den Hinweis auf www.valueline.com

Habe ich notiert.

Habe ich notiert.

PEACE ! Leute, PEACE !

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

[posting]18.631.470 von jxfro am 07.11.05 11:06:26[/posting]die valueline deckt die fundamentale seite recht gut ab,

zur technischen seite vielleicht noch von Interesse,

du kannst über bigcharts dir mehr als 10 jahre anzeigen lassen, die 200 monats durchschnitte bilden bei pfe bei mrk die 300 monatsdurchschnitte eine Unterstützung.

Mrk notiert wegen der Vioxxklagen so tief, solange dieses Schauspiel andauert bildet der 200 monatsdurschnitt bei 35 usd einen Deckel, solange bekommst Du eben eine satte Dividende.

PFE notiert noch deutlich über 20, der 300 monatsdurchschnitt

liegt ungefähr bei 15, falls PFE unter die 20 fallen sollte, bilden natürlich fundamentale Probleme die Ursache, BIG MAC würde mit seiner Meinung richtig liegen und mit seinem short Geld verdienen, was letzen Endes wichtiger ist als Recht zu haben.

Meine PFE habe ich leider zu früh gegeben, bei MRK bin ich wieder reingekommen, mal sehen wo die Reise hingeht.

zur technischen seite vielleicht noch von Interesse,

du kannst über bigcharts dir mehr als 10 jahre anzeigen lassen, die 200 monats durchschnitte bilden bei pfe bei mrk die 300 monatsdurchschnitte eine Unterstützung.

Mrk notiert wegen der Vioxxklagen so tief, solange dieses Schauspiel andauert bildet der 200 monatsdurschnitt bei 35 usd einen Deckel, solange bekommst Du eben eine satte Dividende.

PFE notiert noch deutlich über 20, der 300 monatsdurchschnitt

liegt ungefähr bei 15, falls PFE unter die 20 fallen sollte, bilden natürlich fundamentale Probleme die Ursache, BIG MAC würde mit seiner Meinung richtig liegen und mit seinem short Geld verdienen, was letzen Endes wichtiger ist als Recht zu haben.

Meine PFE habe ich leider zu früh gegeben, bei MRK bin ich wieder reingekommen, mal sehen wo die Reise hingeht.

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

@ kfe 1000

Nochmals vielen Dank für deine Informationen.

Mit der heutigen Entwicklung von PFE und MRK bin ich sehr zufrieden. Da ich im fünfstelligen Bereich eingestiegen bin, war mir ein solider Durchschnittskurs sehr wichtig.

Der PFE-Kurs hat sich ja inzwischen beruhigt, bei MRK geht es weiter aufwärts, zumal die nächsten Prozesse ja erst im Januar sind. Der starke Dollar kommt meinen Kursen natürlich auch sehr entgegen. Am 11.11. ist bei PFE m.W. Dividenden-Ex-Tag.

Nochmals vielen Dank für deine Informationen.

Mit der heutigen Entwicklung von PFE und MRK bin ich sehr zufrieden. Da ich im fünfstelligen Bereich eingestiegen bin, war mir ein solider Durchschnittskurs sehr wichtig.

Der PFE-Kurs hat sich ja inzwischen beruhigt, bei MRK geht es weiter aufwärts, zumal die nächsten Prozesse ja erst im Januar sind. Der starke Dollar kommt meinen Kursen natürlich auch sehr entgegen. Am 11.11. ist bei PFE m.W. Dividenden-Ex-Tag.

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

Die Dividenden werden pro quartal bezahlt, kommt mir persönlich sehr entgegen, schon komisch, wenn diese Werte am Boden liegen will sie keiner haben, wer keine Aktien hat wenn sie fallen hat auch keine wenn sie steigen (Uwe Wagner).

Wenn ich weitere infos sehe stelle ich sie hier rein. Noch etwas lustiges 2 posts sind gelöscht worden, von wem wohl?

Wenn ich weitere infos sehe stelle ich sie hier rein. Noch etwas lustiges 2 posts sind gelöscht worden, von wem wohl?

hallo,

ich kaufe Pfizer noch nicht ! Ist mir zu riskant ! Merck & Co. steigt erstmal wieder weil die die Klage gewonnen haben...aber die haben noch 6000 Klagen und mehr die noch lange nicht entschieden sind...ok ist schon recht viel negatives im Merck & Co. Aktienkurs eingepreist ! ! ! Aber sollten die Klagen sehr negativ ausfallen in den nächsten 2 oder 3 Jahren dann geht die Aktie nochmals kräftig nach unten und damit auch Pfizer ! ! !

Die europäischen Pharmaproduzenten befinden sich auf Grund ihrer Produktsortimente in einer etwas günstigere Position als die US-Konkurrenz. Dies belegen auch die hohen Kurssteigerungen bei Sanofi-Aventis, Roche, Novartis usw...., Altana. Die Belastungen durch Patentabläufe in den Kommenden Jahren werden zu 4/5 auf US-Firmen entfallen wie die amerikanische MERCK & Co, PFIZER, Elli Lilly,

Hier folgende Vorteile von Pfizer :

Kosteneinsparungen

starke Produktpalette

Aktienrückkäufe

grösster Pharmawert der Welt ! Noch ! von der Marktkapitalisierung !

Laut Aktienchart ist die Aktie nicht so teuer..auf Niveau von 1997 rum...wobei an mehrerne Monaten in 1997 die Aktie noch einiges niedriger war als jetzt !..aber hat nicht immer was Gutes zu bedeuten wenn die Aktie so niedrig ist..hat ja auch Gründe ! ! !

Pharmawerte gelten in der Regel als " SICHERER HAFEN" ! ! ! Für mich sind solche Aktien dann ein SICHERER HAFEN wenn sie aber auch entsprechend preiswert sind...Europäische Pharmawerte sind mir zu teuer...ganz ehrlich ! ! ! Sind zwar super..aber schon recht gut gelaufen..sehr gut gelaufen..wie Novartis, Roche, Sanofi-Aventis..usw...ich kaufe die nicht mehr.

Nachteile :

Konkurrenz durch Generikahersteller

drohende Klageverfahren nach Bextra-Rücknahme

Schwacher Ausblick des Unternehmensbosses von Pfizer..selber weiss er nicht wie lange das so bleiben wird !

Gewinn um mehr als 50 % eingebrochen erstmal !

Unternehmensboss gibt einen ganz unsicheren Ausblick und schlechten Ausblick..selbst der eigenen Unternehmensboss weiss nicht wie lange die Geschäfte bei Pfizer schlecht laufen werden...das schon ein Ding...HEFTIG !

4/5 der Patentabläufe der Pharmabranche fallen auf US Unternehmen in den nächsten Jahren...das ist eine ganze Menge und darunter leidet die Pharmabranche in USA doch sehr.

Ist der Unternehmensboss gut ?

Die Medikamentenpreise werden von staatlicher Seite festgesetzt.

Hohe Forschungsaufwendunge..und dann stellt sich die Frage wann Pfizer wieder grosse Medikamente auf den Markt bringen wird die Blockbuster sein werden ??? Es dauert oftmals viele Jahre an Forschung, Kosten und Entwicklung bist ein Medikament dann in die Testphase 1 , 2 und 3 kommt. Sehr viele Medikamente fallen in der ersten Testphase durch. Auch in der zweiten fallen viele durch und sogar in der dritten Testphase fallen noch viele durch. Die Frage ist ob und wann Pfizer wieder gute neue Medikamente auf den Markt bringen wird die viel Geld einbringen werden und möglichst keine Klagen ????

Wird Dividende immer noch so hoch beibehalten ??? Könnte die mal gekürzt werden oder ausfallen ? naja muss nicht..kann aber bei so wenig Gewinnen...dann wird eventuell Teils aus Substanz gezahlt...können sich das Mal leisten..aber auch nicht ewig...Kann Dividende mal ausfallen ganz ? möglich ja aber wohl eher nicht erstmal. aber immer aufpassen !

Oftmals haben Pharmawerte auch hohe Forschungskosten und hohe Marketingkosten. Manchmal entstehen auch Zulassungsverzögerungen der Medikamente. Ablauf von wichtige Patente auf sehr wichtige Blockbuster Medikamente.

Generikahersteller freut das und die bauen die Medikamente dann nach...und machen harte Konkurrenz den grossen Pharmawerten die ihre Medikamente selber entwickeln.

Sparmassnahmen im Gesundheitswesen sind negativ für Pfizer, Merck & Co, Elli Lilly usw...

Medikamentenpreise werden festgesetzt von staatlicher Seite in USA.

Die 6000 Klagen und mehr die bei Merck & Co noch anhängig sind könnten nochmal in den nächsten 2 oder 3 Jahren hier und da zu Kursrutschen führen...diese Klagen ziehen sich noch sehr lange wohl hin...kann paar Jahre dauern..bis alles durch ist...Das ist wie ein Damoklesschwert ! ! !

Ok es ist schon viel negatives eingepreist bei Merck & Co aus den USA ! Aber mir persönlich ist die Aktie immer noch zu riskant auf diesem Niveau wo sie jetzt ist...sollten Merck & Co. die Klagen alle verlieren und viel Geld zahlen dann geht auch die Pfizer Aktie mit runter..wird in Sippenhaft genommen. Kurzfristig kann man vielleicht noch Geld mit verdienen mit Pfizer und Merck & Co...jedoch hat man auch immer das Euro / USD Währungsrisiko..das abzusichern ist zu teuer und lohnt sich nicht..dann braucht man meistens auch keine Aktien zu kaufen dann.

Hält man die Aktien langfristig über viele Jahre dreht sich das Euro/USD Verhältnis immer hin und her...Ist dann wohl weniger riskant..es sei denn der USD wird mal richtig schwach. Aber hab davor nicht sooo viel Angst.ist jedoch ein Problem. Aber ich würde schon in USA investieren egal ob Währungsrisiko.

Für mich sind folgende Kaufkriterien sehr wichtig ! ! ! :

Das aller aller wichtigst ist natürlich :

1. der Buchwert (kurs-Buchwert-verhältnis =KBV )

Buchwerte schwanken weniger als bei KGVs...und sind viel sichere als KGVs da sie mal festgestellt worden sind...Viel Substanz ist sehr wichtig !

2. KGV (Kurs-Gewinn-Verhältnis) Das KGV ist jedoch immer nur eine Schätzung..und ICH TRAUE KEINEN SCHÄTZUNGEN SO SEHR ! EGAL WAS IRGEND EIN ANALYST SAGT ! ! ! Die arbeiten eh immer im Interesse der Banken ! ! !

3. Dividendenrendite ! ! ! (Ab einem gewissen Kursniveau fängt die Dividendenrendite manchmal an zu greiffen..ist der Wert jedoch sehr sehr schlecht greift die Dividendenrendite ganz spät...irgendwann greift sie wohl weil über Anleihen wenig Geld zu verdienen ist..und die Anleihen auch voll zu versteuern sind. Die Realverzinsung bei Anleihen ist + - Null sogar meistens im Minusbereich!

Realverzinsung = Verzinsung - Inflation - Steuern.

Ist das Unternehmen in einer ganz grossen Krise oder geht sogar pleite da hilft auch keine Dividendenrendite mehr..ist klar ! ! ! Dividenden können auch mal gekürzt werden oder ganz ausfallen oder aus der Substanz gezahlt werden (ist auch nicht gerade toll aus der Substanz weil geht nicht lange gut sowas)

4. Price Earning to Growth (PEG)

5. Kurs-Cashflow Verhältnis (KCV) Auch sehr wichtig ! ! !

6. Kurs-Umsatz-Verhältnis (KUV) Finde ich auch recht wichtig.

Bitte bitte alle Kennziffern nur Branchenabhänging vergleichen...also KBV, KGV, PEG, KCV, KUV mit in etwa gleichgrossen Unternehmen aus der gleichen Branche.

7. ich achte auf die höhe des Eigenkapitals (EK) im Verhältnis zum Fremdkapital (FK) ! Umso höher das EK umso besser ist es..das ist klar ne ? Umso weniger Verschuldung das Unternehmen hat umso besser ist das...Unternehmen mit hoher Verschuldung taugen nix...ist klar ne ? Müssen viel Zinsen zahlen ! ! ! Können dran pleite gehen im Extremfall. Auch bitte branchenbezogen vergleichen alle ist klar ne ?...Onvista liefert meistens viel zu wenig Daten..oder gar keine..und vertraue eher der Aktien-Analse..die besten Kennzahlen liefert die Aktien-Analse ! ! ! www.Aktien-Analyse.de ! Kostet jedoch monatliche Geld..als Abo ! ! ! So knappe 50 Euro im Monat..ist aber Top !

8. ich achte auf die EK-Rentabilität

9. Ich achte auf die Umsatzrendite ! Hat das Unternehmen eine hohe Umsatzrendite ?

10. Aktien mit hoher Cash-Flow-Marge

11. Ich achte auf den Aktienchart...auf den Chart der letzten 5 Jahre erstmal..ist die Aktie schön Tief im Vergleich zu den anderen Tiefs der letzten 5 Jahre ?

Dann gucke ich mir die Tiefs an der letzten 10 Jahre..ist die Aktie immer noch schön Tief ??? Wo waren die grössten Tiefs ? Warum waren die damals ? War das Unternehmen damals noch viel kleiner ? Dann kein Problem !

Unternehmen sollte im laufe von vielen Jahren immer grösser und reicher werden. Pfizer ist auf dem Stand von etwa 1997 ! Obwohl es 1997 deutlich günstigere Kurse gab als heute.

12. Ich achte auf die Marktkapitalisierung...danach erkenen ich ob ein Unternehmen Unterbewertet oder Überbewertet ist...ich meine auch von Gefühl her erkenne ich das meistens...Anzahl der Aktien * Aktienkurs = Marktkapitalisierung !

13. Ich achte auf die Anzahl der Mitarbeiter..Unternehmen mit mehreren hunderttausend Angestellten gehen schwerer pleite als Unternehmen mit deutlich weniger Angestellten...das ist meine Meinung..

14. Streubesitz..umso höher der Streubesitz umso besser finde ich.

15. Schaue mir die Konkurrenz an..was machen die besser ? Wie sind deren Produkte ? Können die Pfizer grosse Probleme bereiten ?

16. Sicherheit ist auch sehr sehr wichtig...wie ist die Sicherheit des Unternehmens ! Bei Pfizer ist die Sicherheit : A ! ! ! Sehr schön ! Wunderbar..ist gut !

Sowas kann sich natürlich ändern mal...wenn Standard & Poors, Moodys oder Fitch die Sicherheit ändern ist das immer schlecht...das ist negativ für die Kreditzinsen dann...die steigen umso höher umso schlechter die Sicherheit wird...ist klar ne ?

17. Schaue mir das Management an ! ! ! Taugt der Boss was ? Wo hat er früher gearbeitet ? Wie lange ist er schon im Unternehmen ? Was hat er alles früher geleistet ?

18. innerer Wert einer Aktie ! ! ! Ganz wichtig ! ! !

19. Gewinne der letzten Jahre des Unternehmens..wurden die immer gesteigert regelmässig ?

20. 200 Tagelinie ! Ist die Aktie oberhalb der 200 Tagelinie oder Unterhalb der 200 Tagelinie ? Falls die Aktie oberhalb ist dann sollte die Aktie im Aufwärtstrend sein. Ist die Aktie unterhalb der 200 Tagelinie dann ist die Aktie im Abwärtstrend.

21. 38 Tageline

22. MACD, MOMENTUM und RSI ! ! ! Diese Indikatoren sind auch recht wichtig.

23. Fällt die Pfizer Aktie mit hohen Umsätzen ??? Dann ist es negativ ! ! ! Fällt die Aktie mit kleinen Umsätzen..dann braucht man sich etwas weniger Sorgem machen.

Umsatz/Aktie

Cashflow/Aktie

Gewinn/Aktie

Dividende/Aktie

Investitionen/Aktie

Buchwert/Aktie ! ! ! Entwicklung des Buchwertes im Laufe der letzten 10 Jahre rum ! ! ! Wie gesagt Buchwert ist sehr sehr wichtig !

KGV Höchstkurs der letzten Jahre

KGV Tiefstkurs der letzten Jahre

Div. Rendite Höchstkurs

Div. Rendite Tiefstkurs

Bilanzsumme in Mio. USD

Eigenkapital in Mio. USD

Wachstum Umsatz %

Wachstum Gewinn %

Wachstum Cashflow %

Umsatzrendite %

Eigenkapitalrendite %

Cashflow-Marge

EX in % von der Bilanzsumme

invest. in % Cashflow

Ok also nun ziehe ich mein FAZIT ! ! !

ich kaufe keine Pfizer Aktien und keine Merck & Co. !

Weil mir das zu riskant ist mit den Klagen...natürlich können die beiden Aktien schon den Tiefpunkt gesehen haben..das weiss ich aber echt nicht..keine Ahnung ! ! !

Sollten jedoch die 6000 Klagen und mehr zum Erfolg führen gegen Merck & Co. wird Pfizer in Sippenhaft genommen und geht auch weiter runter....das gar nicht gut ! ! !

Es ist zwar schon viel negatives eingepreist mit Pfizer und Merck & Co. ist mir aber zu riskant...ich warte lieber noch..die Klagen können sich locker noch 2 oder 3 Jahre hinziehen denke ich mal...dauert lange..da kann es noch hier und da zu mehreren heftigen Rückschlägen kommen ! ! !

Zur Zeit verdienen manche kurzfristig Geld mit Pfizer und Merck & Co. ! Manche sind schon längerfristig investiert. Mir ist das noch zu riskant..ich warte lieber...sollten die Aktien nicht günstiger werden..dann hab ich eben pech gehabt..ganz einfach ! ! !

Dazu habe ich noch das Euro/USD Währungsrisiko...wenn ich jedoch für mehrere Jahre investiere mache ich mir da nicht ganz sooo den Kopf..geht schon..aber man weiss trotzdem nie..USA ist ja stark verschuldet...zur Zeit steigt wieder der USD...ist aber nur zur Zeit..aber ich habe kein grosse Währungsangst wenn ich für 2 oder 3 Jahre oder länger investiere in den USA. Währungsrisiko ist immer da..und keiner kann mir sagen wie das in 1 oder 2 oder 3 Jahren aussehen wird..UNMÖGLICH !

Der Dow Jones läuft zur Zeit sehr sehr schlecht...mal gucken vielleicht kommt es ja zur einer Jahrensendrallye in USA..aber ich bin mir da nicht sooo sicher.

Der Dow läuft schon 7 Jahre lang seitwärts..echt lächerlich ! ! ! Die Pfizer Aktie hat sich in den letzten Tagen etwas erholt..hat aber auch mit damit zu tuen, dass der DOW allgemein gestiegen war.

Mein Traum ist es immer noch eine Pfizer für deutlich deutlich unter 20 USD zu kaufen..bei 20 USD ist wohl eine etwas kräftigere Unterstützung denke ich..am besten so bei 15 USD oder niedriger..das wäre ein Traum...kann gut sein, dass es nieeeeeeeeee so weit kommen wird...aber für 22 USD und mehr kaufe ich jetzt erstmal nicht.

Denkt dran ganz wichtige Börsenregel : IN DOUBT STAY OUT !

Für mich persönlich wäre ein Aktienkurs von Pfizer bei deutlich unter 20 USD..so bei 16 oder 15 USD ein Geschenk....ich würde für viele Jahre das Geld da reinstecken...es kann natürlich sein wenn es hart auf hart kommt und die Börsen schlecht laufen weil Pfizer zb. Klagen am Hals hat und wenig neue gute Blockbuster auf den Markt bringt usw...Einsparungen im Gesundheitswegen und festgesetzte Medikamentenpreise , dass der Aktienkurse ne ganze weile oder sehr lange rumdümpelt...vielleicht auch weil der Ölpreis eines Tages ganz hoch geht..dann sind alle Aktien unten..aber die defensivsten Aktien sind noch Pharmawerte, Versorger und Lebensmittelhersteller usw...ist ja so ! Wird immer benötigt.

Bei einem Kursniveau von deutlich unter 20 USD bei Pfizer bin ich bereit zu kaufen..ich werde dann auf eine Bodenbildung abwarten sollte es so weit kommen...kaufe niemals übereilt und lasse mir dann noch Zeit und beobachte ne Weile...Ich bezweifele stark, dass Pfizer pleitegehen wird...ist recht schwer..nicht unmöglich aber recht schwer.

Ich beobachte weiterhin Pfizer und Merck & Co. ! ! !

Sollte Merck mal megamässig abschmieren noch wegen den Klagen würde ich eventuell kaufen..mache das aber von den Nachrichten dann abhängig..wieviel gezahlt werden muss an die Kläger usw...etc....Auch eine Merck finde ich gar nicht schlecht wenn die mal ganz ganz weit unten zu haben sein sollte. Noch ist das Damoklesschwert über Merck & Co und über der gesamten Branche. Pharmawerte sind noch total am Boden in USA auch wenn die diese Woche wieder etwas anziehen. ! ! !

Und nie vergessen an der Börse wird die Zukunft gehandelt...mindestens 6 Monate Zunft..aber eher so 9 bis 12 Monate denke ich ! ! !

Pharmawerte sind eigentlich Krisenaktien ! ! ! Wenn der Preis stimmt bin ich dabei...Merck & Co. und Pfizer kaufe ich STRONG BUY aber nur wenn die nochmal deutlich deutlich fallen werden in den nächsten 1 oder 2 Jahren. Dann aber als Langfristinvestment...wer dann seine Kohle nicht vollkommen für minimum 2 oder 3 oder 4 oder 5 Jahre da investieren kann der sollte gar nicht kaufen finde ich ! ! ! ist meine Meinung ! ! !

Ich werde dann mal warten bis Januar 2006 da möchte der Unternehmensboss von Pfizer den Ausblick für 2006 bekanntgeben...er war dafür immer noch nicht in der Lage..was ich etwas besorgniserregend finde. Wenn ich pech habe steigt die Aktie im Januar 2006. Mit Glück fällt die Aktie weiter...mir ist aber ein jetztiges Engagement zu Gefährlich. Ich halte mich auch immer dran und versuche nieeeeeeeeeeeeeemals in ein fallendes Messer zu greifen ! !

Jedoch sollte man beurteilen können ob das Messer schon gefallen ist oder ob es schon im Sand steckt..das oftmals schwer zu beurteilen aber wenn man viel Börsenerfahrung hat dann weiss man das meistens.

Ich werde Pfizer und den gesamten Aktienmärkte beobachten, boebachten, beobachten ! ! ! Ganz ganz wichtig ist BEOBACHTEN ! Nur wer Geduld hat gewinnt meiner Meinung nach langfristig an der Börse..Buffett und sein verstorbener Lehrmeister Benjamin Graham sagen dasselbe ! ! ! Was aus Merck & Co und den Klagen wird ist immer noch unsicher. Mir ist die Aktie immer noch zu riskant auch wenn die Aktie nun doch einige Chancen bietet...es sind aber nur 2 Klagen vor Gericht abgearbeitet worden...es kommen noch sooooooooooo viele Klagen vor Gericht..kann jederzeit noch böse Überraschungen geben..in USA entscheiden ja die Geschworenen und da weiss man nie was die für Summen und Strafen entscheiden für den VIOXX Skandal !

So hoffe ihr habt was gelernt meine Freunde !

lieben Gruss Marc Philipp

meine Email : mpbue@aol.com

Alle Informationen ohne Gewähr..und jeder soll sich ne eigene Meinung bilden ! Garantiere für nix !

ich kaufe Pfizer noch nicht ! Ist mir zu riskant ! Merck & Co. steigt erstmal wieder weil die die Klage gewonnen haben...aber die haben noch 6000 Klagen und mehr die noch lange nicht entschieden sind...ok ist schon recht viel negatives im Merck & Co. Aktienkurs eingepreist ! ! ! Aber sollten die Klagen sehr negativ ausfallen in den nächsten 2 oder 3 Jahren dann geht die Aktie nochmals kräftig nach unten und damit auch Pfizer ! ! !

Die europäischen Pharmaproduzenten befinden sich auf Grund ihrer Produktsortimente in einer etwas günstigere Position als die US-Konkurrenz. Dies belegen auch die hohen Kurssteigerungen bei Sanofi-Aventis, Roche, Novartis usw...., Altana. Die Belastungen durch Patentabläufe in den Kommenden Jahren werden zu 4/5 auf US-Firmen entfallen wie die amerikanische MERCK & Co, PFIZER, Elli Lilly,

Hier folgende Vorteile von Pfizer :

Kosteneinsparungen

starke Produktpalette

Aktienrückkäufe

grösster Pharmawert der Welt ! Noch ! von der Marktkapitalisierung !

Laut Aktienchart ist die Aktie nicht so teuer..auf Niveau von 1997 rum...wobei an mehrerne Monaten in 1997 die Aktie noch einiges niedriger war als jetzt !..aber hat nicht immer was Gutes zu bedeuten wenn die Aktie so niedrig ist..hat ja auch Gründe ! ! !

Pharmawerte gelten in der Regel als " SICHERER HAFEN" ! ! ! Für mich sind solche Aktien dann ein SICHERER HAFEN wenn sie aber auch entsprechend preiswert sind...Europäische Pharmawerte sind mir zu teuer...ganz ehrlich ! ! ! Sind zwar super..aber schon recht gut gelaufen..sehr gut gelaufen..wie Novartis, Roche, Sanofi-Aventis..usw...ich kaufe die nicht mehr.

Nachteile :

Konkurrenz durch Generikahersteller

drohende Klageverfahren nach Bextra-Rücknahme

Schwacher Ausblick des Unternehmensbosses von Pfizer..selber weiss er nicht wie lange das so bleiben wird !

Gewinn um mehr als 50 % eingebrochen erstmal !

Unternehmensboss gibt einen ganz unsicheren Ausblick und schlechten Ausblick..selbst der eigenen Unternehmensboss weiss nicht wie lange die Geschäfte bei Pfizer schlecht laufen werden...das schon ein Ding...HEFTIG !

4/5 der Patentabläufe der Pharmabranche fallen auf US Unternehmen in den nächsten Jahren...das ist eine ganze Menge und darunter leidet die Pharmabranche in USA doch sehr.

Ist der Unternehmensboss gut ?

Die Medikamentenpreise werden von staatlicher Seite festgesetzt.

Hohe Forschungsaufwendunge..und dann stellt sich die Frage wann Pfizer wieder grosse Medikamente auf den Markt bringen wird die Blockbuster sein werden ??? Es dauert oftmals viele Jahre an Forschung, Kosten und Entwicklung bist ein Medikament dann in die Testphase 1 , 2 und 3 kommt. Sehr viele Medikamente fallen in der ersten Testphase durch. Auch in der zweiten fallen viele durch und sogar in der dritten Testphase fallen noch viele durch. Die Frage ist ob und wann Pfizer wieder gute neue Medikamente auf den Markt bringen wird die viel Geld einbringen werden und möglichst keine Klagen ????

Wird Dividende immer noch so hoch beibehalten ??? Könnte die mal gekürzt werden oder ausfallen ? naja muss nicht..kann aber bei so wenig Gewinnen...dann wird eventuell Teils aus Substanz gezahlt...können sich das Mal leisten..aber auch nicht ewig...Kann Dividende mal ausfallen ganz ? möglich ja aber wohl eher nicht erstmal. aber immer aufpassen !

Oftmals haben Pharmawerte auch hohe Forschungskosten und hohe Marketingkosten. Manchmal entstehen auch Zulassungsverzögerungen der Medikamente. Ablauf von wichtige Patente auf sehr wichtige Blockbuster Medikamente.

Generikahersteller freut das und die bauen die Medikamente dann nach...und machen harte Konkurrenz den grossen Pharmawerten die ihre Medikamente selber entwickeln.

Sparmassnahmen im Gesundheitswesen sind negativ für Pfizer, Merck & Co, Elli Lilly usw...

Medikamentenpreise werden festgesetzt von staatlicher Seite in USA.

Die 6000 Klagen und mehr die bei Merck & Co noch anhängig sind könnten nochmal in den nächsten 2 oder 3 Jahren hier und da zu Kursrutschen führen...diese Klagen ziehen sich noch sehr lange wohl hin...kann paar Jahre dauern..bis alles durch ist...Das ist wie ein Damoklesschwert ! ! !

Ok es ist schon viel negatives eingepreist bei Merck & Co aus den USA ! Aber mir persönlich ist die Aktie immer noch zu riskant auf diesem Niveau wo sie jetzt ist...sollten Merck & Co. die Klagen alle verlieren und viel Geld zahlen dann geht auch die Pfizer Aktie mit runter..wird in Sippenhaft genommen. Kurzfristig kann man vielleicht noch Geld mit verdienen mit Pfizer und Merck & Co...jedoch hat man auch immer das Euro / USD Währungsrisiko..das abzusichern ist zu teuer und lohnt sich nicht..dann braucht man meistens auch keine Aktien zu kaufen dann.

Hält man die Aktien langfristig über viele Jahre dreht sich das Euro/USD Verhältnis immer hin und her...Ist dann wohl weniger riskant..es sei denn der USD wird mal richtig schwach. Aber hab davor nicht sooo viel Angst.ist jedoch ein Problem. Aber ich würde schon in USA investieren egal ob Währungsrisiko.

Für mich sind folgende Kaufkriterien sehr wichtig ! ! ! :

Das aller aller wichtigst ist natürlich :

1. der Buchwert (kurs-Buchwert-verhältnis =KBV )

Buchwerte schwanken weniger als bei KGVs...und sind viel sichere als KGVs da sie mal festgestellt worden sind...Viel Substanz ist sehr wichtig !

2. KGV (Kurs-Gewinn-Verhältnis) Das KGV ist jedoch immer nur eine Schätzung..und ICH TRAUE KEINEN SCHÄTZUNGEN SO SEHR ! EGAL WAS IRGEND EIN ANALYST SAGT ! ! ! Die arbeiten eh immer im Interesse der Banken ! ! !

3. Dividendenrendite ! ! ! (Ab einem gewissen Kursniveau fängt die Dividendenrendite manchmal an zu greiffen..ist der Wert jedoch sehr sehr schlecht greift die Dividendenrendite ganz spät...irgendwann greift sie wohl weil über Anleihen wenig Geld zu verdienen ist..und die Anleihen auch voll zu versteuern sind. Die Realverzinsung bei Anleihen ist + - Null sogar meistens im Minusbereich!

Realverzinsung = Verzinsung - Inflation - Steuern.

Ist das Unternehmen in einer ganz grossen Krise oder geht sogar pleite da hilft auch keine Dividendenrendite mehr..ist klar ! ! ! Dividenden können auch mal gekürzt werden oder ganz ausfallen oder aus der Substanz gezahlt werden (ist auch nicht gerade toll aus der Substanz weil geht nicht lange gut sowas)

4. Price Earning to Growth (PEG)

5. Kurs-Cashflow Verhältnis (KCV) Auch sehr wichtig ! ! !

6. Kurs-Umsatz-Verhältnis (KUV) Finde ich auch recht wichtig.

Bitte bitte alle Kennziffern nur Branchenabhänging vergleichen...also KBV, KGV, PEG, KCV, KUV mit in etwa gleichgrossen Unternehmen aus der gleichen Branche.

7. ich achte auf die höhe des Eigenkapitals (EK) im Verhältnis zum Fremdkapital (FK) ! Umso höher das EK umso besser ist es..das ist klar ne ? Umso weniger Verschuldung das Unternehmen hat umso besser ist das...Unternehmen mit hoher Verschuldung taugen nix...ist klar ne ? Müssen viel Zinsen zahlen ! ! ! Können dran pleite gehen im Extremfall. Auch bitte branchenbezogen vergleichen alle ist klar ne ?...Onvista liefert meistens viel zu wenig Daten..oder gar keine..und vertraue eher der Aktien-Analse..die besten Kennzahlen liefert die Aktien-Analse ! ! ! www.Aktien-Analyse.de ! Kostet jedoch monatliche Geld..als Abo ! ! ! So knappe 50 Euro im Monat..ist aber Top !

8. ich achte auf die EK-Rentabilität

9. Ich achte auf die Umsatzrendite ! Hat das Unternehmen eine hohe Umsatzrendite ?

10. Aktien mit hoher Cash-Flow-Marge

11. Ich achte auf den Aktienchart...auf den Chart der letzten 5 Jahre erstmal..ist die Aktie schön Tief im Vergleich zu den anderen Tiefs der letzten 5 Jahre ?

Dann gucke ich mir die Tiefs an der letzten 10 Jahre..ist die Aktie immer noch schön Tief ??? Wo waren die grössten Tiefs ? Warum waren die damals ? War das Unternehmen damals noch viel kleiner ? Dann kein Problem !

Unternehmen sollte im laufe von vielen Jahren immer grösser und reicher werden. Pfizer ist auf dem Stand von etwa 1997 ! Obwohl es 1997 deutlich günstigere Kurse gab als heute.

12. Ich achte auf die Marktkapitalisierung...danach erkenen ich ob ein Unternehmen Unterbewertet oder Überbewertet ist...ich meine auch von Gefühl her erkenne ich das meistens...Anzahl der Aktien * Aktienkurs = Marktkapitalisierung !

13. Ich achte auf die Anzahl der Mitarbeiter..Unternehmen mit mehreren hunderttausend Angestellten gehen schwerer pleite als Unternehmen mit deutlich weniger Angestellten...das ist meine Meinung..

14. Streubesitz..umso höher der Streubesitz umso besser finde ich.

15. Schaue mir die Konkurrenz an..was machen die besser ? Wie sind deren Produkte ? Können die Pfizer grosse Probleme bereiten ?

16. Sicherheit ist auch sehr sehr wichtig...wie ist die Sicherheit des Unternehmens ! Bei Pfizer ist die Sicherheit : A ! ! ! Sehr schön ! Wunderbar..ist gut !

Sowas kann sich natürlich ändern mal...wenn Standard & Poors, Moodys oder Fitch die Sicherheit ändern ist das immer schlecht...das ist negativ für die Kreditzinsen dann...die steigen umso höher umso schlechter die Sicherheit wird...ist klar ne ?

17. Schaue mir das Management an ! ! ! Taugt der Boss was ? Wo hat er früher gearbeitet ? Wie lange ist er schon im Unternehmen ? Was hat er alles früher geleistet ?

18. innerer Wert einer Aktie ! ! ! Ganz wichtig ! ! !

19. Gewinne der letzten Jahre des Unternehmens..wurden die immer gesteigert regelmässig ?

20. 200 Tagelinie ! Ist die Aktie oberhalb der 200 Tagelinie oder Unterhalb der 200 Tagelinie ? Falls die Aktie oberhalb ist dann sollte die Aktie im Aufwärtstrend sein. Ist die Aktie unterhalb der 200 Tagelinie dann ist die Aktie im Abwärtstrend.

21. 38 Tageline

22. MACD, MOMENTUM und RSI ! ! ! Diese Indikatoren sind auch recht wichtig.

23. Fällt die Pfizer Aktie mit hohen Umsätzen ??? Dann ist es negativ ! ! ! Fällt die Aktie mit kleinen Umsätzen..dann braucht man sich etwas weniger Sorgem machen.

Umsatz/Aktie

Cashflow/Aktie

Gewinn/Aktie

Dividende/Aktie

Investitionen/Aktie

Buchwert/Aktie ! ! ! Entwicklung des Buchwertes im Laufe der letzten 10 Jahre rum ! ! ! Wie gesagt Buchwert ist sehr sehr wichtig !

KGV Höchstkurs der letzten Jahre

KGV Tiefstkurs der letzten Jahre

Div. Rendite Höchstkurs

Div. Rendite Tiefstkurs

Bilanzsumme in Mio. USD

Eigenkapital in Mio. USD

Wachstum Umsatz %

Wachstum Gewinn %

Wachstum Cashflow %

Umsatzrendite %

Eigenkapitalrendite %

Cashflow-Marge

EX in % von der Bilanzsumme

invest. in % Cashflow

Ok also nun ziehe ich mein FAZIT ! ! !

ich kaufe keine Pfizer Aktien und keine Merck & Co. !

Weil mir das zu riskant ist mit den Klagen...natürlich können die beiden Aktien schon den Tiefpunkt gesehen haben..das weiss ich aber echt nicht..keine Ahnung ! ! !

Sollten jedoch die 6000 Klagen und mehr zum Erfolg führen gegen Merck & Co. wird Pfizer in Sippenhaft genommen und geht auch weiter runter....das gar nicht gut ! ! !

Es ist zwar schon viel negatives eingepreist mit Pfizer und Merck & Co. ist mir aber zu riskant...ich warte lieber noch..die Klagen können sich locker noch 2 oder 3 Jahre hinziehen denke ich mal...dauert lange..da kann es noch hier und da zu mehreren heftigen Rückschlägen kommen ! ! !

Zur Zeit verdienen manche kurzfristig Geld mit Pfizer und Merck & Co. ! Manche sind schon längerfristig investiert. Mir ist das noch zu riskant..ich warte lieber...sollten die Aktien nicht günstiger werden..dann hab ich eben pech gehabt..ganz einfach ! ! !

Dazu habe ich noch das Euro/USD Währungsrisiko...wenn ich jedoch für mehrere Jahre investiere mache ich mir da nicht ganz sooo den Kopf..geht schon..aber man weiss trotzdem nie..USA ist ja stark verschuldet...zur Zeit steigt wieder der USD...ist aber nur zur Zeit..aber ich habe kein grosse Währungsangst wenn ich für 2 oder 3 Jahre oder länger investiere in den USA. Währungsrisiko ist immer da..und keiner kann mir sagen wie das in 1 oder 2 oder 3 Jahren aussehen wird..UNMÖGLICH !

Der Dow Jones läuft zur Zeit sehr sehr schlecht...mal gucken vielleicht kommt es ja zur einer Jahrensendrallye in USA..aber ich bin mir da nicht sooo sicher.

Der Dow läuft schon 7 Jahre lang seitwärts..echt lächerlich ! ! ! Die Pfizer Aktie hat sich in den letzten Tagen etwas erholt..hat aber auch mit damit zu tuen, dass der DOW allgemein gestiegen war.

Mein Traum ist es immer noch eine Pfizer für deutlich deutlich unter 20 USD zu kaufen..bei 20 USD ist wohl eine etwas kräftigere Unterstützung denke ich..am besten so bei 15 USD oder niedriger..das wäre ein Traum...kann gut sein, dass es nieeeeeeeeee so weit kommen wird...aber für 22 USD und mehr kaufe ich jetzt erstmal nicht.

Denkt dran ganz wichtige Börsenregel : IN DOUBT STAY OUT !

Für mich persönlich wäre ein Aktienkurs von Pfizer bei deutlich unter 20 USD..so bei 16 oder 15 USD ein Geschenk....ich würde für viele Jahre das Geld da reinstecken...es kann natürlich sein wenn es hart auf hart kommt und die Börsen schlecht laufen weil Pfizer zb. Klagen am Hals hat und wenig neue gute Blockbuster auf den Markt bringt usw...Einsparungen im Gesundheitswegen und festgesetzte Medikamentenpreise , dass der Aktienkurse ne ganze weile oder sehr lange rumdümpelt...vielleicht auch weil der Ölpreis eines Tages ganz hoch geht..dann sind alle Aktien unten..aber die defensivsten Aktien sind noch Pharmawerte, Versorger und Lebensmittelhersteller usw...ist ja so ! Wird immer benötigt.

Bei einem Kursniveau von deutlich unter 20 USD bei Pfizer bin ich bereit zu kaufen..ich werde dann auf eine Bodenbildung abwarten sollte es so weit kommen...kaufe niemals übereilt und lasse mir dann noch Zeit und beobachte ne Weile...Ich bezweifele stark, dass Pfizer pleitegehen wird...ist recht schwer..nicht unmöglich aber recht schwer.

Ich beobachte weiterhin Pfizer und Merck & Co. ! ! !

Sollte Merck mal megamässig abschmieren noch wegen den Klagen würde ich eventuell kaufen..mache das aber von den Nachrichten dann abhängig..wieviel gezahlt werden muss an die Kläger usw...etc....Auch eine Merck finde ich gar nicht schlecht wenn die mal ganz ganz weit unten zu haben sein sollte. Noch ist das Damoklesschwert über Merck & Co und über der gesamten Branche. Pharmawerte sind noch total am Boden in USA auch wenn die diese Woche wieder etwas anziehen. ! ! !

Und nie vergessen an der Börse wird die Zukunft gehandelt...mindestens 6 Monate Zunft..aber eher so 9 bis 12 Monate denke ich ! ! !

Pharmawerte sind eigentlich Krisenaktien ! ! ! Wenn der Preis stimmt bin ich dabei...Merck & Co. und Pfizer kaufe ich STRONG BUY aber nur wenn die nochmal deutlich deutlich fallen werden in den nächsten 1 oder 2 Jahren. Dann aber als Langfristinvestment...wer dann seine Kohle nicht vollkommen für minimum 2 oder 3 oder 4 oder 5 Jahre da investieren kann der sollte gar nicht kaufen finde ich ! ! ! ist meine Meinung ! ! !

Ich werde dann mal warten bis Januar 2006 da möchte der Unternehmensboss von Pfizer den Ausblick für 2006 bekanntgeben...er war dafür immer noch nicht in der Lage..was ich etwas besorgniserregend finde. Wenn ich pech habe steigt die Aktie im Januar 2006. Mit Glück fällt die Aktie weiter...mir ist aber ein jetztiges Engagement zu Gefährlich. Ich halte mich auch immer dran und versuche nieeeeeeeeeeeeeemals in ein fallendes Messer zu greifen ! !

Jedoch sollte man beurteilen können ob das Messer schon gefallen ist oder ob es schon im Sand steckt..das oftmals schwer zu beurteilen aber wenn man viel Börsenerfahrung hat dann weiss man das meistens.

Ich werde Pfizer und den gesamten Aktienmärkte beobachten, boebachten, beobachten ! ! ! Ganz ganz wichtig ist BEOBACHTEN ! Nur wer Geduld hat gewinnt meiner Meinung nach langfristig an der Börse..Buffett und sein verstorbener Lehrmeister Benjamin Graham sagen dasselbe ! ! ! Was aus Merck & Co und den Klagen wird ist immer noch unsicher. Mir ist die Aktie immer noch zu riskant auch wenn die Aktie nun doch einige Chancen bietet...es sind aber nur 2 Klagen vor Gericht abgearbeitet worden...es kommen noch sooooooooooo viele Klagen vor Gericht..kann jederzeit noch böse Überraschungen geben..in USA entscheiden ja die Geschworenen und da weiss man nie was die für Summen und Strafen entscheiden für den VIOXX Skandal !

So hoffe ihr habt was gelernt meine Freunde !

lieben Gruss Marc Philipp

meine Email : mpbue@aol.com

Alle Informationen ohne Gewähr..und jeder soll sich ne eigene Meinung bilden ! Garantiere für nix !

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

Antwort auf:

#517 - #519 von MPBUE

MPBUE wrote

ich würde für viele Jahre das Geld da reinstecken

Warum freust du dich dann, wenn der Kurs mal einen Tag fällt?

Warum freust du dich überhaupt? Laut Deiner Aussage bist du doch Profi, oder wie war das?

Ziemlich hohes Niveau für einen Profi, dass du so an den Tag legst.

#517 - #519 von MPBUE

MPBUE wrote

ich würde für viele Jahre das Geld da reinstecken

Warum freust du dich dann, wenn der Kurs mal einen Tag fällt?

Warum freust du dich überhaupt? Laut Deiner Aussage bist du doch Profi, oder wie war das?

Ziemlich hohes Niveau für einen Profi, dass du so an den Tag legst.

[posting]18.678.321 von Juanito2 am 08.11.05 20:03:29[/posting]er ist kein Profi.

Er ist das blinde Huhn, das auch einmal ein Korn gefunden hat.

Pfizer ist schwach.

Pfizer wird schwach bleiben und sinken (mit den üblichen Schwankungen).

Habe ich schon vor einem Jahr und früher festgestellt.

Mr. Buffet sagt natürlich genau IHM, was er vorhat und was er tut

Er ist das blinde Huhn, das auch einmal ein Korn gefunden hat.

Pfizer ist schwach.

Pfizer wird schwach bleiben und sinken (mit den üblichen Schwankungen).

Habe ich schon vor einem Jahr und früher festgestellt.

Mr. Buffet sagt natürlich genau IHM, was er vorhat und was er tut

Juanito

reagier einfach nicht mehr auf diesen "möchtegernichbinsoeinsuperprofi"

wenn solche idioten keine antwort mehr bekommen verschwinden sie von selbst und versuchen es einfach im nächsten thread

reagier einfach nicht mehr auf diesen "möchtegernichbinsoeinsuperprofi"

wenn solche idioten keine antwort mehr bekommen verschwinden sie von selbst und versuchen es einfach im nächsten thread

[posting]18.678.468 von big_mac am 08.11.05 20:12:16[/posting]ein halbes prozent ist natürlich ein enromer Verlust, bin aus PFE seit letztem Do draussen, mit einem kleinem Gewinn, da ich andere Werte gefunden habe die für mich aussichtsreicher sind, MRK steigt im übrigen, reduziere ich auch, da die position mehr als 10 % meines Kapitals ausmacht, bin was PFE angeht neutral.

[posting]18.679.025 von heob am 08.11.05 20:47:23[/posting]

Irgendwie sieht es so aus, als wenn der Profi beurlaubt wurde, hoffentlich werden wir nicht angezeigt.

Reuters

Pfizer CEO sees Celebrex rebound

Monday November 7, 5:06 pm ET

NEW YORK (Reuters) - Pfizer Inc. (NYSE:PFE - News) Chief Executive Officer Hank McKinnell on Monday said he expects sales of the company`s Celebrex arthritis drug to rebound to earlier levels, despite safety concerns that have decimated sales this year.

ADVERTISEMENT

The New York-based drugmaker last month withdrew its earnings forecast for 2006 and 2007 and said it expects a modest decline in company revenue this year, amid tumbling sales of Celebrex and generic competition for other medicines.

"With (new) information now on the label and with additional clinical results that will be available over the next year or two, I don`t doubt for a minute Celebrex will be a far bigger drug than it is today," McKinnell said.

When asked if Celebrex could return to far-higher earlier sales levels, he replied: "We certainly think so."

Sales of Celebrex plunged 44 percent to $446 million in the third-quarter. The drug was tarnished by being a member of the same class of drugs as Vioxx, the Merck & Co. (NYSE:MRK - News) pill that was withdrawn in September 2004 after being linked to heart attacks and strokes.

Celebrex has also been hurt by one of its own large clinical trials, detailed last December, in which it more than doubled the risk of heart attack among patients taking it to prevent polyps that can cause colon cancer.

McKinnell defended the drug`s safety, however, saying heart risks were not seen in dozens of other Celebrex trials.

Company sales have also been hurt by generic competition for its Diflucan anti-fungal drug, epilepsy treatment Neurontin and Accupril for high blood pressure. Pfizer lost U.S. patent protection only days ago on antibiotic Zithromax and patents will lapse over the next two years on its depression drug Zoloft, hypertension drug Norvasc and Zytrec for allergies.

McKinnell declined to say when he will give new earnings forecasts for 2006 and 2007. But he said higher profit growth will hinge largely on rebounding sales of Celebrex and impotence drug Viagra, as well as a return to accustomed high sales growth for cholesterol fighter Lipitor.

Viagra should be helped, he said, by a return of direct-to-consumer ads that stopped late last year. He said the new ads will appear soon, with "a different look and different feels" than prior ads.

Lipitor should get a boost from new clinical trial data showing the drug`s ability to reduce heart attacks and strokes among diabetics, McKinnell said.

McKinnell said Pfizer is counting on a number of experimental drugs to help drive profit growth in coming years, including Torcetrapib, which greatly raises the body`s level of heart-protective HDL cholesterol. It is being tested in combination with Lipitor, which cuts levels of artery-clogging LDL cholesterol.

"It looks like a combination of raising HDL and lowering LDL cholesterol could have dramatic impact, maybe eliminating cardiovascular risk," McKinnell said. He described the combo pill as potentially one of the most important new heart medicines in decades.

McKinnell said Pfizer intends to seek marketing approval soon for Varenicline, a smoking-cessation drug he predicts will far outstrip GlaxoSmithKline Plc`s (London:GSK.L - News) Zyban in effectiveness.

"Our drug looks like it can take the quit rate up to 50 percent," McKinnell said, meaning that the percentage of smokers managed to quit smoking and stay off cigarettes a year after beginning the therapy.

McKinnell said Pfizer aims to continue buying drugs from other companies, but will not be greatly helped in doing so by an estimated $37 billion in overseas profits it is repatriating this year.

Pfizer CEO sees Celebrex rebound

Monday November 7, 5:06 pm ET

NEW YORK (Reuters) - Pfizer Inc. (NYSE:PFE - News) Chief Executive Officer Hank McKinnell on Monday said he expects sales of the company`s Celebrex arthritis drug to rebound to earlier levels, despite safety concerns that have decimated sales this year.

ADVERTISEMENT

The New York-based drugmaker last month withdrew its earnings forecast for 2006 and 2007 and said it expects a modest decline in company revenue this year, amid tumbling sales of Celebrex and generic competition for other medicines.

"With (new) information now on the label and with additional clinical results that will be available over the next year or two, I don`t doubt for a minute Celebrex will be a far bigger drug than it is today," McKinnell said.

When asked if Celebrex could return to far-higher earlier sales levels, he replied: "We certainly think so."

Sales of Celebrex plunged 44 percent to $446 million in the third-quarter. The drug was tarnished by being a member of the same class of drugs as Vioxx, the Merck & Co. (NYSE:MRK - News) pill that was withdrawn in September 2004 after being linked to heart attacks and strokes.

Celebrex has also been hurt by one of its own large clinical trials, detailed last December, in which it more than doubled the risk of heart attack among patients taking it to prevent polyps that can cause colon cancer.

McKinnell defended the drug`s safety, however, saying heart risks were not seen in dozens of other Celebrex trials.

Company sales have also been hurt by generic competition for its Diflucan anti-fungal drug, epilepsy treatment Neurontin and Accupril for high blood pressure. Pfizer lost U.S. patent protection only days ago on antibiotic Zithromax and patents will lapse over the next two years on its depression drug Zoloft, hypertension drug Norvasc and Zytrec for allergies.

McKinnell declined to say when he will give new earnings forecasts for 2006 and 2007. But he said higher profit growth will hinge largely on rebounding sales of Celebrex and impotence drug Viagra, as well as a return to accustomed high sales growth for cholesterol fighter Lipitor.

Viagra should be helped, he said, by a return of direct-to-consumer ads that stopped late last year. He said the new ads will appear soon, with "a different look and different feels" than prior ads.

Lipitor should get a boost from new clinical trial data showing the drug`s ability to reduce heart attacks and strokes among diabetics, McKinnell said.

McKinnell said Pfizer is counting on a number of experimental drugs to help drive profit growth in coming years, including Torcetrapib, which greatly raises the body`s level of heart-protective HDL cholesterol. It is being tested in combination with Lipitor, which cuts levels of artery-clogging LDL cholesterol.

"It looks like a combination of raising HDL and lowering LDL cholesterol could have dramatic impact, maybe eliminating cardiovascular risk," McKinnell said. He described the combo pill as potentially one of the most important new heart medicines in decades.

McKinnell said Pfizer intends to seek marketing approval soon for Varenicline, a smoking-cessation drug he predicts will far outstrip GlaxoSmithKline Plc`s (London:GSK.L - News) Zyban in effectiveness.

"Our drug looks like it can take the quit rate up to 50 percent," McKinnell said, meaning that the percentage of smokers managed to quit smoking and stay off cigarettes a year after beginning the therapy.

McKinnell said Pfizer aims to continue buying drugs from other companies, but will not be greatly helped in doing so by an estimated $37 billion in overseas profits it is repatriating this year.

Es hat sich gelohnt, meinte MRK und PFE zu halten. Die Gewinne werden immer fetter! Und das ist erst der Anfang!

Wenn ich jetzt verkaufen würde (nach 3 Wochen), wäre der Australienurlaub für 2 Personen schon locker bezahlt.

Wenn ich jetzt verkaufen würde (nach 3 Wochen), wäre der Australienurlaub für 2 Personen schon locker bezahlt.

... meine ...

du solltest den Urlaub nicht in Gefahr bringen

Schon Kaufenszeit?

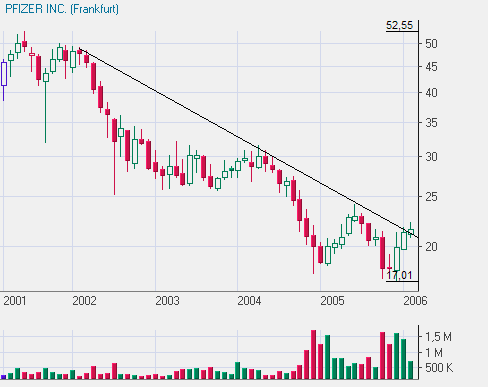

Der Chart sieht ja miserabel aus - wo liegen signifikante Unterstützungen?

Der Chart sieht ja miserabel aus - wo liegen signifikante Unterstützungen?

Pfizer: Wenn man eine substanzstarke Aktie preiswert bekommen will, darf man nicht nur auf den Chart schauen. Die Unterstützung sehe ich zur Zeit bei USDOLL 20 (Tiefstkurs war kürzlich bei USDOLL 20,71, jetzt schon wieder USDOLL 22,20). So tief war der Kurs seit 1997 nicht mehr.

Ich habe das als Chance gesehen und bin bei ca. 18 Euro im Schnitt eingestiegen. Heute Euro 19.

Noch besser hat sich für mich Merck gelohnt: Vor drei Wochen Einstieg bei € 22,35, heute € 25,30.

Bei historisch niedrigen Kursen darf man bei Substanzwerten nicht lange überlegen, sondern muß handeln.

Auch die Dividenden von 3,5% bzw 5,5% sind nicht zu verachten.

Ich habe das als Chance gesehen und bin bei ca. 18 Euro im Schnitt eingestiegen. Heute Euro 19.

Noch besser hat sich für mich Merck gelohnt: Vor drei Wochen Einstieg bei € 22,35, heute € 25,30.

Bei historisch niedrigen Kursen darf man bei Substanzwerten nicht lange überlegen, sondern muß handeln.

Auch die Dividenden von 3,5% bzw 5,5% sind nicht zu verachten.

charttechnische Unterstützungen ?

wo denkt der Kosto hin ?

eine schwache bei 14-15 $,

eine brauchbare bei ca. 5 $

wo denkt der Kosto hin ?

eine schwache bei 14-15 $,

eine brauchbare bei ca. 5 $

[posting]18.758.904 von jxfro am 11.11.05 18:43:55[/posting]Wobei die Gewninne auch durch den gestiegenen usd zustande gekommen sind. bei pfe würde ich mit unserm großinvestor übereinstimmen, daß bei 15 $ eine sehr starke unterstützung liegt, das mit der TA ist immer so eine sache, bei mrk rechne ich mit rücksetzern, wenn die nächste prozesswelle anrollt, bei dem letzen fall lief alles optimal für mrk, bzw die voraussetzungen waren sehr gut.

Bei pfe bin ich neutral, big mac bist du schon short, wahrscheinlich nicht.

Bei pfe bin ich neutral, big mac bist du schon short, wahrscheinlich nicht.

Tach alle

Ich bin neu in PFE eingestiegen, am 20.10., da ich mich bei 20,-- und 18,50 Euro nicht mehr beherrschen konnte

(natürlich - wie im richtigen Leben - zu früh).

Kann mir jemand sagen, ob die Quartals-Divi von gestern automatisch am 06.Dec in mein Depot eingebucht wird - oder ich mich erst bei PFE in die Payroll eintragen lassen muss, damit ich keinen Scheck bekomme (die haben ja auch gar nicht meine Adresse)?

Auf der PFE-Seite steht so etwas.

Wie läuft/lief das bei Euch?

Gruß

Zock

Ich bin neu in PFE eingestiegen, am 20.10., da ich mich bei 20,-- und 18,50 Euro nicht mehr beherrschen konnte

(natürlich - wie im richtigen Leben - zu früh).

Kann mir jemand sagen, ob die Quartals-Divi von gestern automatisch am 06.Dec in mein Depot eingebucht wird - oder ich mich erst bei PFE in die Payroll eintragen lassen muss, damit ich keinen Scheck bekomme (die haben ja auch gar nicht meine Adresse)?

Auf der PFE-Seite steht so etwas.

Wie läuft/lief das bei Euch?

Gruß

Zock

Deine Bank wird dir die Dividende am 6. oder 7. oder 8. Dezember automatisch auf dein Konto einbuchen. Da brauchst du nur noch zuschauen. Wichtig war, daß du die Papiere am 8.11. (nicht wie ursprünglich angekündigt am 11.11.)im Depot hattest. Abzüglich 15% US-Steuer.

Dividend Date: 06-Dec-05

Ex-Dividend Date: 08-Nov-05

Dividend Date: 06-Dec-05

Ex-Dividend Date: 08-Nov-05

[posting]18.772.166 von jxfro am 13.11.05 17:53:12[/posting]"Deine Bank wird dir die Dividende am 6. oder 7. oder 8. Dezember automatisch auf dein Konto einbuchen. Da brauchst du nur noch zuschauen. "

Danke,

So kenne ich es von allen anderen auch.

Allerdings haben die nicht "solche" Erklärungen auf ihrer Investor-Seite.

"Wichtig war, daß du die Papiere am 8.11. (nicht wie ursprünglich angekündigt am 11.11.)im Depot hattest. Abzüglich 15% US-Steuer.

Dividend Date: 06-Dec-05

Ex-Dividend Date: 08-Nov-05 "

Huch, das war mir neu. Ich hatte nur die Info vom 11.11.

Aber bei mir ist es egal, da ich sie an beiden Tagen hatte.

Finde ich aber schon gefährlich - solche kurzfristigen Änderungen - falls man damit kalkulieren will.

Gruß

Zock

Danke,

So kenne ich es von allen anderen auch.

Allerdings haben die nicht "solche" Erklärungen auf ihrer Investor-Seite.

"Wichtig war, daß du die Papiere am 8.11. (nicht wie ursprünglich angekündigt am 11.11.)im Depot hattest. Abzüglich 15% US-Steuer.

Dividend Date: 06-Dec-05

Ex-Dividend Date: 08-Nov-05 "

Huch, das war mir neu. Ich hatte nur die Info vom 11.11.

Aber bei mir ist es egal, da ich sie an beiden Tagen hatte.

Finde ich aber schon gefährlich - solche kurzfristigen Änderungen - falls man damit kalkulieren will.

Gruß

Zock

Hier Artikel aus FTD 11.11.2005 :

Portfolio: Pfizer fühlt sich wieder besser an

von Horst Fugger

Wie sich die Zeiten ändern: Vor einigen Jahren galt Viagra-Produzent Pfizer als Perle der weltweiten Pharmabranche und als eine Art Witwen-und Waisen-Aktie, die in keinem konservativen Depot fehlen durfte.

Das Potenzmittel Viagra von Pfizer

Das Potenzmittel Viagra von Pfizer

Damals kostete die Aktie weit über 40 $, der Gewinn je Aktie lag bei etwa 1 $, das KGV somit bei 40, der Buchwert je Aktie bei 2,50 $ und die Dividendenrendite im Promillebereich. Heute kostet die Aktie etwa 22 $ und ist somit für deutsche Anleger auf Grund der jahrelangen Dollar-Schwäche um fast 70 Prozent billiger als damals. Der Buchwert liegt bei etwa 11 $ je Aktie, der Gewinn je Aktie wird 2006 gut 2 $ betragen, was einem KGV von knapp über zehn entspricht bei einer Dividendenrendite von ordentlichen 3,5 Prozent. Der Umsatz je Aktie hat sich seither verdoppelt. Und dennoch gilt Pfizer heute als relativ riskantes Investment. Darf man daraus schlussfolgern, dass Börsianer ihrer Sinne nicht mächtig sind?

Vor vier Jahren, als nach dem Platzen der Internetblase die Titel aus konservativen Branchen sehr gefragt waren, machte sich kaum jemand darüber Gedanken, ob die optimistischen langfristigen Gewinnschätzungen wirklich fundiert waren. In gewisser Hinsicht hat man bei Pharma-, Konsum- oder Versicherungstiteln also denselben Fehler gemacht wie kurz zuvor bei Internetaktien - wenn auch nicht im gleichen Ausmaß. Diese Titel waren noch maßlos überteuert, als bei den Technologieaktien der Ausverkauf schon beängstigende Ausmaße erreicht hatte.

Das Chance-Risiko-Verhältnis war noch nie so gut

Intraday

3 Monate

Informieren Sie mich per E-Mail über aktuelle News zu diesem Unternehmen

Der Niedergang kam später, dauerte länger, war aber nicht weniger schmerzlich. Seit dem Jahr 2001 haben Anleger allein mit Pfizer-Aktien weit über 200 Mrd. $ verloren. Die Börse neigt zu Übertreibungen, nach oben wie nach unten. Ende Oktober reichte schon ein schlechter als erwartet ausgefallenes Ergebnis im dritten Quartal 2005, um die Aktie in den Bereich von 20 $ fallen zu lassen. Auch die Prognosen für 2006 wurden zurückgenommen, aber gerade die Erfahrungen mit der Pfizer-Aktie sollten jeden davon überzeugt haben, dass man nicht in Quartalsdimensionen denken darf, wenn man an der Börse Erfolg haben will. Pfizer hat gewisse Probleme: Einige umsatzstarke Medikamente stehen vor dem Patentauslauf, die Erlöse beim wichtigsten Medikament Lipitor, einem Cholesterinsenker, stagnieren auf hohem Niveau, und die Umsätze des Epilepsie-Medikaments Neurontin sind 2005 wegen Ablauf des Patentschutzes um 80 Prozent gefallen.

Wenn man sich die Kursentwicklung der vergangenen zwei Wochen ansieht, könnte man darauf schließen, dass viele erfahrene Anleger die niedrigsten Kurse seit acht, neun Jahren gezielt zu Käufen nutzen. Unter 20 $ dürfte die Aktie nicht sinken, das Verlustrisiko ist also moderat. Und Pfizer hat durchaus einiges zu bieten. Seit über 20 Jahren wird jährlich die Dividende erhöht, die Bilanz ist blitzsauber, und nach Schätzungen des Investmenthauses Value Line wird Pfizer in den kommenden fünf Jahren einen freien Cashflow von 100 Mrd. $ erwirtschaften. Der Zeitpunkt zum Einstieg bei Pfizer scheint günstig. Das Chance-Risiko-Verhältnis war noch nie so gut.

Also ich warte noch bis Januar denke ich..warte den Ausblick ab für 2006 den der Pfizer Boss dann bekannt geben möchte.

Portfolio: Pfizer fühlt sich wieder besser an

von Horst Fugger

Wie sich die Zeiten ändern: Vor einigen Jahren galt Viagra-Produzent Pfizer als Perle der weltweiten Pharmabranche und als eine Art Witwen-und Waisen-Aktie, die in keinem konservativen Depot fehlen durfte.

Das Potenzmittel Viagra von Pfizer

Das Potenzmittel Viagra von Pfizer

Damals kostete die Aktie weit über 40 $, der Gewinn je Aktie lag bei etwa 1 $, das KGV somit bei 40, der Buchwert je Aktie bei 2,50 $ und die Dividendenrendite im Promillebereich. Heute kostet die Aktie etwa 22 $ und ist somit für deutsche Anleger auf Grund der jahrelangen Dollar-Schwäche um fast 70 Prozent billiger als damals. Der Buchwert liegt bei etwa 11 $ je Aktie, der Gewinn je Aktie wird 2006 gut 2 $ betragen, was einem KGV von knapp über zehn entspricht bei einer Dividendenrendite von ordentlichen 3,5 Prozent. Der Umsatz je Aktie hat sich seither verdoppelt. Und dennoch gilt Pfizer heute als relativ riskantes Investment. Darf man daraus schlussfolgern, dass Börsianer ihrer Sinne nicht mächtig sind?

Vor vier Jahren, als nach dem Platzen der Internetblase die Titel aus konservativen Branchen sehr gefragt waren, machte sich kaum jemand darüber Gedanken, ob die optimistischen langfristigen Gewinnschätzungen wirklich fundiert waren. In gewisser Hinsicht hat man bei Pharma-, Konsum- oder Versicherungstiteln also denselben Fehler gemacht wie kurz zuvor bei Internetaktien - wenn auch nicht im gleichen Ausmaß. Diese Titel waren noch maßlos überteuert, als bei den Technologieaktien der Ausverkauf schon beängstigende Ausmaße erreicht hatte.

Das Chance-Risiko-Verhältnis war noch nie so gut

Intraday

3 Monate

Informieren Sie mich per E-Mail über aktuelle News zu diesem Unternehmen

Der Niedergang kam später, dauerte länger, war aber nicht weniger schmerzlich. Seit dem Jahr 2001 haben Anleger allein mit Pfizer-Aktien weit über 200 Mrd. $ verloren. Die Börse neigt zu Übertreibungen, nach oben wie nach unten. Ende Oktober reichte schon ein schlechter als erwartet ausgefallenes Ergebnis im dritten Quartal 2005, um die Aktie in den Bereich von 20 $ fallen zu lassen. Auch die Prognosen für 2006 wurden zurückgenommen, aber gerade die Erfahrungen mit der Pfizer-Aktie sollten jeden davon überzeugt haben, dass man nicht in Quartalsdimensionen denken darf, wenn man an der Börse Erfolg haben will. Pfizer hat gewisse Probleme: Einige umsatzstarke Medikamente stehen vor dem Patentauslauf, die Erlöse beim wichtigsten Medikament Lipitor, einem Cholesterinsenker, stagnieren auf hohem Niveau, und die Umsätze des Epilepsie-Medikaments Neurontin sind 2005 wegen Ablauf des Patentschutzes um 80 Prozent gefallen.

Wenn man sich die Kursentwicklung der vergangenen zwei Wochen ansieht, könnte man darauf schließen, dass viele erfahrene Anleger die niedrigsten Kurse seit acht, neun Jahren gezielt zu Käufen nutzen. Unter 20 $ dürfte die Aktie nicht sinken, das Verlustrisiko ist also moderat. Und Pfizer hat durchaus einiges zu bieten. Seit über 20 Jahren wird jährlich die Dividende erhöht, die Bilanz ist blitzsauber, und nach Schätzungen des Investmenthauses Value Line wird Pfizer in den kommenden fünf Jahren einen freien Cashflow von 100 Mrd. $ erwirtschaften. Der Zeitpunkt zum Einstieg bei Pfizer scheint günstig. Das Chance-Risiko-Verhältnis war noch nie so gut.

Also ich warte noch bis Januar denke ich..warte den Ausblick ab für 2006 den der Pfizer Boss dann bekannt geben möchte.

Hallo MPBUE,

du hast mich jetzt richtig positiv überrascht, das hätte ich nicht erwartet. Schöner sachlicher Beitrag. Kurz, strukturiert und sinnvoll.

Mach weiter so.

Gruß grigri

du hast mich jetzt richtig positiv überrascht, das hätte ich nicht erwartet. Schöner sachlicher Beitrag. Kurz, strukturiert und sinnvoll.

Mach weiter so.

Gruß grigri

Hier nocheinmal die meiner Ansicht nach wichtigste Stelle:

"...in den kommenden fünf Jahren einen freien Cashflow von 100 Mrd. $ erwirtschaften."

Das und etw. 50 Milliarden Netto-Vermögen stellt schon die gegenwärtige Börsenkapitalisierung von etw. 160 Milliarden USD dar.

Hier zahlt man also nicht oder nur wenig für Phantasie sondern hauptsächlich für bereits bekannte Assets und Umstände.

Jeder kann daraus selbst seine Schlüsse ziehen, auch kann man unterschiedliche Ansichten darüber haben wo man kauft.

Wie gesagt es währe schön wenn sie auf die von dir prognostizierten 15 USD fallen. Das muss aber nicht sein.

Auch wird der Markt diese Unterbewertung irgend wann realisieren.

Mir ist egal was der Kurs macht. Ich weiß dass das Unternehmen fundamental verdammt billig ist und noch niemals in seiner Geschichte so billig war.

Den Rest wird die Zeit bringen

Gruß grigri

"...in den kommenden fünf Jahren einen freien Cashflow von 100 Mrd. $ erwirtschaften."

Das und etw. 50 Milliarden Netto-Vermögen stellt schon die gegenwärtige Börsenkapitalisierung von etw. 160 Milliarden USD dar.

Hier zahlt man also nicht oder nur wenig für Phantasie sondern hauptsächlich für bereits bekannte Assets und Umstände.

Jeder kann daraus selbst seine Schlüsse ziehen, auch kann man unterschiedliche Ansichten darüber haben wo man kauft.

Wie gesagt es währe schön wenn sie auf die von dir prognostizierten 15 USD fallen. Das muss aber nicht sein.

Auch wird der Markt diese Unterbewertung irgend wann realisieren.

Mir ist egal was der Kurs macht. Ich weiß dass das Unternehmen fundamental verdammt billig ist und noch niemals in seiner Geschichte so billig war.

Den Rest wird die Zeit bringen

Gruß grigri

Dann kommen die von mir angekündigten 20€?

War ja eine Punktlandung bei 22,6€!

War ja eine Punktlandung bei 22,6€!

Hallo liebe Grigri ,

Bist doch ne Frau oder ?

Also Aktien-Analyse wo ich abnonnent bin beurteilt die Pifzer mit 3 Sternen von 5 Sternen..das ganz ok ! Die sind immer sehr konservativ.

Das geschätze KGV und konservative KGV der www.aktien-analyse.de ist für 2005 27,5 ! Aber die müssen das wohl revidieren. Denn das ist STAND JUNI 2005 !

PEG 2005 1,2 (Price earning to Growth) , KCV 2005 12,4 ! Auch auf das Kurs Cashflow Verhältnis achtet Buffett immer sehr. Schering-Plough wird mit dem 5fachen vom Buchwert an der Börse gehandelt ! ! ! Merck & Co. mit dem 3,75fachen des Buchwertes obwohl die Aktie mega gelitten hat und nun bei 30 USD rum notiert. Elli Lilly wird mit dem 5fachen Buchwert gehandelt an der Börse. Bristol-Myers Squibb wird ebenfalls mit dem 5fachen Buchwert gehandelt an der Börse.

Wyeth auch fast mit dem 5fachen Buchwert an der Börse.

Johnson & Johnson mit dem 6fachen Buchwert.

Obwohl die machen noch neben Pharma auch Medizintechnik und Konsum ! ! ! Kann man nicht ganz vergleichen bei Johnson & Johnson.

Pfizer wird zur Zeit mit dem 2,75 fachen vom Buchwert gehandelt. Bei Buchwert von 8 USD jetzt. Hat ja auch Gründe ! Gewinne sind stark gesunken usw...der Unternehmensboss wagt keinen Ausblick erstmal mehr..den will er im Januar 2006 rest bekanntgeben. Sollte Pfizer deutlich unter 20 USD fallen in 2006 was man nicht ausschliessen kann dann wäre Pfizer bald nur noch mit dem 2fachen Buchwert dann bewertet an der Börse und schon sehr günstig.

Roche aus der Schweiz wird mit dem fast 6fachen Buchwert an der Börse gehandelt...Aktie aber extrem gut gelaufen wegen Tamiflu Vogelgrippe Angst ! ! ! Mit der Angst der Menschen lässt sich immer viel und gutes Geld verdienen.

Novartis wird mit dem 4fachen rum vom Buchwert gehandelt.

Sanofi-Aventis wird nur mit dem 1,76 fachen vom Buchwert gehandelt. Buchwert ist von 2003 9 Euro auf 38,53 in 2004 angestiegen...das muss Gründe haben. Muss das mal klären..ist grosser Unterschied in der kurzen Zeit ! Der Buchwert soll aber laut SCHÄTZUNG auf 27,72 Euro sinken in 2005 ! ist nur eine Schätzung ! Wieso das Kurs Buchwert Verhältnis so günstig ist bei Sanofi Aventis muss ich noch klären. Sanofi ist ja mit Aventis zusammengegangen.

Ich werde die Freitag mal anrufen um den neuen Stand zu erfahren auch für die Kennzahlen für 2006 für Pfizer!

Der Buchwert in der Analyse ist für 2004 8,97 USD ! Das ist festgestellt worden von Aktien-Analyse. Die haben Einblick in die Zahlen der grossen Unternehmen.

Also keine 11 USD wie FTD gesagt hat. Ich vertraue erstmal im Zweifel der Aktien-Analyse und der Dr. Gelfahrt ist auch sehr seriös und sehr nett. Der hat den Dr. Buffett persönlich getroffen in USA ! ! ! Buffett hat ihm umarmt auf dem einen Foto.

Der geschätzte Buchwert von Pfizer laut Aktien-Analyse ist

9,80 USD für eine Pfizer Aktien. Ist geschätzt OK ?

Also ich bin immer vorsichtig bei allen Kennzahlen weil das alles nur Schätzungen sind...also die für die Zukunft meine ich..die anderen sind festgestellt ! ! ! Genauso achte ich auf die Buchwerte pro Aktie der ganzen letzten 10 Jahre und mehr..der historischen KGVs ! KGV Höchstkurs, KGV Tiefstkurs usw...Umsatzrendite in Prozent usw...Eigenkapitalrendite in % ! Das Buffett sehr sehr wichtig die EK Rendite..ist klar ne ? ist sehr wichtig !

Pfizers Aktiva :

Anlagevermögen : 83.990 ( in Mio. USD )

Umlaufvermögen : 39.694 ( in Mio. USD )

PASSIVA :

Fremdkapital 55.406 ( in Mio. USD)

Eigenkapital 68.278 ( in Mio. USD)

-----------------------------------------

Bilanzsumme 123.684 (in Mio. USD)

Hier sieht man , dass Pfizer ein schönes Eigenkapital hat..darauf achtet Buffett auch immer..er kauft keine Unternehmen die zu viel Fremdkapital (FK) haben.

Sanofi-Aventis hat zb. mehr FK als EK ! Aber ist auch nicht dramatisch...so viel FK auch nicht !

Novartis hat mehr EK als FK ! Klar mehr EK !

Johnson und Johnson hat auch mehr EK als FK !

Bei Abbott Labs ist das so 50 : 50 mit dem FK und EK !

usw...usw...Elli Lilly auch etwas mehr FK als EK

Bristol-Myers Squibb doppelt so viel FK wie EK !

Merck & Co. etwas mehr FK als EK !

Wyeth deutlich mehr FK als EK !

SChering-Plough etwas mehr FK als EK !

Schering-Plough ging im Jahre 1928 aus der Tochter der deutschen Schering AG hervor. Aufgrund der Kriegsereignisse beschlagnahmten die USA mit ihrem Eintritt in den Zweiten Weltkrieg 1941 das Firmenvermögen von Scherings US-Tochter.

Sieben Jahre nach Kriegsende- im Jahre 1952 - verkaufte die US-Regierung die Unternehmung an private Investoren, die die Schering Corporation als eigentständige AG an die New Yorker Börse brachten. wo sie bis heute unter dem Kürzel SPG geführt wird. 1971 erfolgte der Zusammenschluss mit der Plough Inc. , woraus der heutige Firmenname resultierte: Schering-Plough. Im deutschen Sprachraum trägt Schering-Plough den namen essex, um Verwechslungen mit der Berliner SChering AG , mit der es keinerlei Verbingungen mehr gibt, auszuschliessen.

SChering-Plough ist in den nachfolgenden Bereichen global mit an der Spitze:

- in der Biotechnologie

- in der Gentechnik

- in der Gentherapie

Der Pharmagigant ist heute mit Niederlassungen in mehr als 50 Ländern weltweit vertreten. Mehr als 30.000 Mitarbeiter auf allen fünf Kontinenten erwirtschafteten 2004 einen Umsatz von rum 8,3 Mrd. Dollar. 3500 Wissenschaftler sind in den internationalen Forschungszentren beschäftigt. Allein im Jahr 2004 wurdne über 1,6 Milliarden Dollar in Forschung und Entwicklung investiert.

Schering Plough litt auch letzten Jahre unter Nachahmerpräparate..sogenannte Generika !

Schering-Plough US Unternehmen ist zur Zeit nur wenig betroffen von den Patentabläufen in den nächsten Jahren. Dagegen sind sehr viele Pharmaunternehmen in den USA stark von dem Ablauf wichtiger Patenter in den USA in den nächsten Jahren betroffen. 4/5 der Patentabläufe in den nächsten Jahren weltweit werden in den USA ablaufen.

Den europäischen Pharmawerten geht es da wesentlich besser wie Roche, Sanofi-Aventis, Novartis , usw....usw...Nur die sind auch viel viel höher gelaufen die Aktien und fundamental wohl auch kein Schnäppchen mehr.

Fundamentalanalyse von Schering-Plough:

KGV 34 teuer !

KUV: 3,0 neutral ! KUV = Kurs Umsatz Verhältnis ! Wichtige Kennzahl !

Div. R. : 1,1 % NEGATIV ! zu wenig !

Gesamtbewertung : Guter Wert, aber auf diesem Niveau zu teuer !

Ach ja auch die Merck & Co. aus dem Dow Jones hatte seine Ursprünge in Damrstadt bei der Merck Darmstadt...wurde aber beim erten Welkrieg enteignet und hat nix mehr mit Merck Darmstadt zu tuen. Schering-Ploug und Merck & Co arbeiten zusammen..also kooperieren und machen Pfizer Druck ! ! !

Vytorin und Zetia (Blutfettsenker) - eine Gemeinschaftsproduktion mit Merck & Co - wurden bereits zugelassen und beide Produkte lehren Spitzenreiter PFIZER DAS FÜRCHTEN ! ! !