In BECHTLE (WKN 515870) steckt Phantasie!! - 500 Beiträge pro Seite

eröffnet am 08.11.04 11:17:53 von

neuester Beitrag 08.05.24 11:33:12 von

neuester Beitrag 08.05.24 11:33:12 von

Beiträge: 1.777

ID: 922.776

ID: 922.776

Aufrufe heute: 0

Gesamt: 270.028

Gesamt: 270.028

Aktive User: 0

ISIN: DE0005158703 · WKN: 515870

44,36

EUR

-3,73 %

-1,72 EUR

Letzter Kurs 08.05.24 Lang & Schwarz

Neuigkeiten

| Bechtle Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

08.05.24 · dpa-AFX |

08.05.24 · dpa-AFX |

08.05.24 · dpa-AFX Analysen |

08.05.24 · dpa-AFX Analysen |

Werte aus der Branche Informationstechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +99.999,00 | |

| 10,580 | +56,97 | |

| 0,6700 | +45,02 | |

| 0,6100 | +34,36 | |

| 20,00 | +30,12 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,4500 | -21,59 | |

| 12,150 | -24,16 | |

| 9.751,50 | -29,84 | |

| 10,000 | -35,11 | |

| 12,300 | -76,05 |

Nach der erneuten Prognosanhebung ein neuer Thread bzgl. der Phantasie bei Bechtle...

Vorausblickend ist die aktuelle Bemerkung des Vorstandes, WOHER das Wachstum für die nächsten Jahre ("mindestens Umsatz verdoppeln bis 2010") kommen soll, sehr interessant(==> siehe Interview FAZ am Sonntag):

2010 soll die beiden Segmente Systemhaus und E-Commerce etwa gleichen Umsatz haben, d.h. im E-Commerce dann so etwa 1 Mrd., was einem deutlich zweistelligen Wachstum entspricht.

Das dies nicht unrealistisch ist, habe ich an anderer STelle schon mit STaples angedeutet.

Sollte es INteressierte geben, so können diese sich einmal den US-E-Commerce Anbieter für IT namens " CDW" (Quote: CDWC)ankucken, sich die Umsatz und Ergebnis-Zahlen der letzten Jahre ansehen und dann vielleicht Parallelen zu Bechtle ziehen.

CDW ist Marktführer für den online-Vertrieb von IT-Produkten in Amerika, hat die gleiche Zielgruppe fokussiert wie Bechtle, ein gleiches System installiert wie das BIOS System von Bechtle, ... und auch ansonsten ähneln sich die Internet-Auftritt von beiden doch sehr (... einfach mal ein Produkt anklicken und mit denen von Bechtle direkt vergleichen) ...

www.cdw.com

Nur mal so ein paar Kennzahlen der rasanten Entwicklung der letzten Jahre:

Umsatz

1992: 181 Mio USD

1993: 270 Mio USD

1994: 413 Mio USD

1995: 628 Mio USD

1996: 927 Mio USD

1997: 1.276 Mio USD

1998: 1.733 Mio USD

1999: 2.561 Mio USD

2000: 3.842 Mio USD

2001: 3.962 Mio USD

2002: 4.265 Mio USD

2003: 4.665 Mio USD

==> Wachstumsrate etwa 50 % pro Jahr!!!!

EBIT Marge:

von etwa 5 % auf ca 7 % gesteigert!!!

2003: 284 Mio USD

Netto Marge:

von etwa 3 % auf ca. 4 % gesteigert!!!

2003: 189 Mio USD

AKtienkurs in diesem Zeitraum von etwa

von etwa 1 USD auf ca. 60 USD gesteigert!!!

Kurs-Versechzigfachung!!!

Marktkapitalisierung z. Zt. bei 5,2 Mrd USD

Kurs-Umsatz-Verhältnis bei ca. 1,13

Einen Vorteil hat Bechtle zudem gegenüber CDW. Sie haben mit dem Systemhausgeschäft auch den direkten Kontakt zum Kunden, den CDW durch mobile Vertriebsleute erst aufbauen musste.

Daher ist dieser zusätzliche Wettbewerbsvorteil durch einen Vergleich mit Staples angebracht, wenngleich Staples einen niedrigeren Pro-Kunde-Umsatz abschöpft.

Jetzt könnte man ja mal überlegen, was mit Bechtle passiert, wenn diese ein ähnliches Wachstum wie CDW hinlegt. Nach Aussagen des Vorstandes mit einem gleichverteilen Umsatz in 2010 zwischen Systemhaus und E-Commerce, würde das Wachstum bei E-Commerce bei etwa 20 % liegen. Was für eine Stellung Bechtle im europäischen IT-E-Commerce hat, brauche ich wohl nicht darzulegen: In einigen Ländern behauptet man unangefochten die Marktführerschaft...Dass es beim Wachstum auch mehr als die anvisierten 20 % sein kann, zeigen die Zahlen von CDW.....und dass Bechtle traditionell konservativ seine Ziele kommuniziert, zeigt die Historie, wie auch die heutigen Quartalszahlen mit Prognoseanhebung...

bin mal gespannt, was dann für Kursziele im Raum stehen,wenn man das alles berücksichtigt. Und dann sollte es eigentlich auch keinen mehr geben, der von mangelnder Phantasie dieses Wertes spricht...viel Spass beim Rechnen!

Vorausblickend ist die aktuelle Bemerkung des Vorstandes, WOHER das Wachstum für die nächsten Jahre ("mindestens Umsatz verdoppeln bis 2010") kommen soll, sehr interessant(==> siehe Interview FAZ am Sonntag):

2010 soll die beiden Segmente Systemhaus und E-Commerce etwa gleichen Umsatz haben, d.h. im E-Commerce dann so etwa 1 Mrd., was einem deutlich zweistelligen Wachstum entspricht.

Das dies nicht unrealistisch ist, habe ich an anderer STelle schon mit STaples angedeutet.

Sollte es INteressierte geben, so können diese sich einmal den US-E-Commerce Anbieter für IT namens " CDW" (Quote: CDWC)ankucken, sich die Umsatz und Ergebnis-Zahlen der letzten Jahre ansehen und dann vielleicht Parallelen zu Bechtle ziehen.

CDW ist Marktführer für den online-Vertrieb von IT-Produkten in Amerika, hat die gleiche Zielgruppe fokussiert wie Bechtle, ein gleiches System installiert wie das BIOS System von Bechtle, ... und auch ansonsten ähneln sich die Internet-Auftritt von beiden doch sehr (... einfach mal ein Produkt anklicken und mit denen von Bechtle direkt vergleichen) ...

www.cdw.com

Nur mal so ein paar Kennzahlen der rasanten Entwicklung der letzten Jahre:

Umsatz

1992: 181 Mio USD

1993: 270 Mio USD

1994: 413 Mio USD

1995: 628 Mio USD

1996: 927 Mio USD

1997: 1.276 Mio USD

1998: 1.733 Mio USD

1999: 2.561 Mio USD

2000: 3.842 Mio USD

2001: 3.962 Mio USD

2002: 4.265 Mio USD

2003: 4.665 Mio USD

==> Wachstumsrate etwa 50 % pro Jahr!!!!

EBIT Marge:

von etwa 5 % auf ca 7 % gesteigert!!!

2003: 284 Mio USD

Netto Marge:

von etwa 3 % auf ca. 4 % gesteigert!!!

2003: 189 Mio USD

AKtienkurs in diesem Zeitraum von etwa

von etwa 1 USD auf ca. 60 USD gesteigert!!!

Kurs-Versechzigfachung!!!

Marktkapitalisierung z. Zt. bei 5,2 Mrd USD

Kurs-Umsatz-Verhältnis bei ca. 1,13

Einen Vorteil hat Bechtle zudem gegenüber CDW. Sie haben mit dem Systemhausgeschäft auch den direkten Kontakt zum Kunden, den CDW durch mobile Vertriebsleute erst aufbauen musste.

Daher ist dieser zusätzliche Wettbewerbsvorteil durch einen Vergleich mit Staples angebracht, wenngleich Staples einen niedrigeren Pro-Kunde-Umsatz abschöpft.

Jetzt könnte man ja mal überlegen, was mit Bechtle passiert, wenn diese ein ähnliches Wachstum wie CDW hinlegt. Nach Aussagen des Vorstandes mit einem gleichverteilen Umsatz in 2010 zwischen Systemhaus und E-Commerce, würde das Wachstum bei E-Commerce bei etwa 20 % liegen. Was für eine Stellung Bechtle im europäischen IT-E-Commerce hat, brauche ich wohl nicht darzulegen: In einigen Ländern behauptet man unangefochten die Marktführerschaft...Dass es beim Wachstum auch mehr als die anvisierten 20 % sein kann, zeigen die Zahlen von CDW.....und dass Bechtle traditionell konservativ seine Ziele kommuniziert, zeigt die Historie, wie auch die heutigen Quartalszahlen mit Prognoseanhebung...

bin mal gespannt, was dann für Kursziele im Raum stehen,wenn man das alles berücksichtigt. Und dann sollte es eigentlich auch keinen mehr geben, der von mangelnder Phantasie dieses Wertes spricht...viel Spass beim Rechnen!

hier die key essentials des Interviews mit der FASZ...

Bechtle will erneut Dividende von 0,30 EUR zahlen - FASZ FRANKFURT (Dow Jones-VWD)--Die Bechtle AG, Neckarsulm, liegt auch nach dem dritten Quartal weiter im Plan für 2004. Der Umsatz werde in diesem Jahr auf über 1 Mrd EUR steigen und vor Steuern werde Bechtle mit 33 Mio EUR 20% mehr verdienen als im Vorjahr, sagte Vorstandsvorsitzender Ralf Klenk in einem Interview mit der "Frankfurter Allgemeinen Sonntagszeitung" (FASZ). "Wir haben keinerlei Grund, an unserer Prognose, die wir zuletzt mit dem Halbjahresergebnis angehoben haben, zu zweifeln." Dividendenkontinuität sei wichtig für Bechtle, so Klenk weiter: "Wahrscheinlich werden wir wieder 30 Cents je Aktie für 2004 vorschlagen." Bis 2010 werde die zweite Säule, der E-Commerce, auf gleicher Höhe sein, sagte Klenk der FASZ. Das liege daran, daß Bechtle sich im Handel mit Computerprodukten europaweit mit einer zweiten Marke positionieren wolle, während sich die Systemhäuser auf Deutschland, Österreich und die Schweiz beschränkten. Details zum dritten Quartal wird das Unternehmen am Freitag veröffentlichen. (ENDE) Dow Jones Newswires/8.11.2004/11/dks/mim

Diese Nachricht wurde Ihnen von VWD und TeleTrader präsentiert.

Autor: TeleTrader News Room (© Teletrader),07:26 08.11.2004

Bechtle will erneut Dividende von 0,30 EUR zahlen - FASZ FRANKFURT (Dow Jones-VWD)--Die Bechtle AG, Neckarsulm, liegt auch nach dem dritten Quartal weiter im Plan für 2004. Der Umsatz werde in diesem Jahr auf über 1 Mrd EUR steigen und vor Steuern werde Bechtle mit 33 Mio EUR 20% mehr verdienen als im Vorjahr, sagte Vorstandsvorsitzender Ralf Klenk in einem Interview mit der "Frankfurter Allgemeinen Sonntagszeitung" (FASZ). "Wir haben keinerlei Grund, an unserer Prognose, die wir zuletzt mit dem Halbjahresergebnis angehoben haben, zu zweifeln." Dividendenkontinuität sei wichtig für Bechtle, so Klenk weiter: "Wahrscheinlich werden wir wieder 30 Cents je Aktie für 2004 vorschlagen." Bis 2010 werde die zweite Säule, der E-Commerce, auf gleicher Höhe sein, sagte Klenk der FASZ. Das liege daran, daß Bechtle sich im Handel mit Computerprodukten europaweit mit einer zweiten Marke positionieren wolle, während sich die Systemhäuser auf Deutschland, Österreich und die Schweiz beschränkten. Details zum dritten Quartal wird das Unternehmen am Freitag veröffentlichen. (ENDE) Dow Jones Newswires/8.11.2004/11/dks/mim

Diese Nachricht wurde Ihnen von VWD und TeleTrader präsentiert.

Autor: TeleTrader News Room (© Teletrader),07:26 08.11.2004

versechzigfachung des Kurses bei CDW !!

Das wären bei Bechtle aktuell 960€ !

Dann wär ich saniert

Das wären bei Bechtle aktuell 960€ !

Dann wär ich saniert

ComputerPartner:

Bechtle-Vorstand Ralf Klenk: "Wir werden ARP europaweit ausbauen."

Der Vorstandsvorsitzende der Bechtle AG, Ralf Klenk kündigte in einem Interview mit dem Schweizer Nachrichtendienst "Inside-channels.ch" an, Bechtle werde "in Zukunft europaweit mit zwei Marken fahren. Bechtle ist eine Marke für Systemhäuser und für eine Beschaffungsplattform. Die Marke ARP werden wir ab 2006 ebenfalls europaweit ausrollen."

Auf die Frage, wie der Schweizer IT-Online-Anbieter ARP Datacon, den Bechtle im Dezember 2003 gekauft hat, "europaweit ausgebreitet" werden solle, antwortet Klenk: "Wir werden mit ARP ab 2006 in Richtung Internationalisierung gehen. ARP gibt es heute in der D.A.CH-Region. Wir haben die Voraussetzungen, um das Erfolgsmodell auch in anderen europäischen Ländern anzuwenden. Unsere hervorragende IT-Infrastruktur ist eine der Grundlagen dafür. Bis Ende 2005 wird auch das System von ARP mehrsprachig sein. (...) Noch haben wir aber nicht entschieden, in welchem Land wir ab 2006 starten werden."

Zum aktuellen Personalstand bei den Bechtle-Systemhäusern sagte Klenk: "Wir sind mit den Systemhäusern aber eher auf Wachstumskurs." (wl)

Bechtle-Vorstand Ralf Klenk: "Wir werden ARP europaweit ausbauen."

Der Vorstandsvorsitzende der Bechtle AG, Ralf Klenk kündigte in einem Interview mit dem Schweizer Nachrichtendienst "Inside-channels.ch" an, Bechtle werde "in Zukunft europaweit mit zwei Marken fahren. Bechtle ist eine Marke für Systemhäuser und für eine Beschaffungsplattform. Die Marke ARP werden wir ab 2006 ebenfalls europaweit ausrollen."

Auf die Frage, wie der Schweizer IT-Online-Anbieter ARP Datacon, den Bechtle im Dezember 2003 gekauft hat, "europaweit ausgebreitet" werden solle, antwortet Klenk: "Wir werden mit ARP ab 2006 in Richtung Internationalisierung gehen. ARP gibt es heute in der D.A.CH-Region. Wir haben die Voraussetzungen, um das Erfolgsmodell auch in anderen europäischen Ländern anzuwenden. Unsere hervorragende IT-Infrastruktur ist eine der Grundlagen dafür. Bis Ende 2005 wird auch das System von ARP mehrsprachig sein. (...) Noch haben wir aber nicht entschieden, in welchem Land wir ab 2006 starten werden."

Zum aktuellen Personalstand bei den Bechtle-Systemhäusern sagte Klenk: "Wir sind mit den Systemhäusern aber eher auf Wachstumskurs." (wl)

..und ich IDIOT hab letzte Woche für 14,80 verkauft..

..ich glaub ich mach nie was RICHTIG an der Börse..

ToM !

..ich glaub ich mach nie was RICHTIG an der Börse..

ToM !

Trading Spotlight

ich find’s wirklich beachtlich, wie sich bechtle seit erstnotiz in einem doch recht miesen konjunkturumfeld (vor allem in d) im übrigen auch qualitativ entwickelt hat. wer den hörsaal schon eine geraume zeit verlassen hat, weiß das wohl besonders zu schätzen. jeder cent wird heutzutage knüppelhart verdient, vor allem in dieser branche. also alle achtung!  (triple a

(triple a  ).

).

gibgas, deine bechtle - agenda 2010 gefällt mir sogar noch besser als das original. dennoch würd’ ich persönlich erst einmal kurzfristig den blick richtung österreich richten. mit beginn des kommenden jahres wird der köst-satz dort auf einheitlich 25% reduziert. das werden die cleveren schwaben sicherlich zu nutzen wissen. akquisitionen wurden ja eh schon von der gf vor einigen monaten angekündigt.

vermute mal, dass aus dieser ecke bald was kommt. und zwar nicht was kleines oder mittleres, eher was größeres – sagt mir mein gefühl…

(triple a

(triple a  ).

).gibgas, deine bechtle - agenda 2010 gefällt mir sogar noch besser als das original. dennoch würd’ ich persönlich erst einmal kurzfristig den blick richtung österreich richten. mit beginn des kommenden jahres wird der köst-satz dort auf einheitlich 25% reduziert. das werden die cleveren schwaben sicherlich zu nutzen wissen. akquisitionen wurden ja eh schon von der gf vor einigen monaten angekündigt.

vermute mal, dass aus dieser ecke bald was kommt. und zwar nicht was kleines oder mittleres, eher was größeres

– sagt mir mein gefühl…

@ Path to Profit.

Österreich könnte eine übernahme kommen, v.a. im Systemhaus-Geschäft und als Hebel für den E-Commerce.

Vollste Zustimmung auch hinsichtlich der STeuer-Effekte, wobei meines Erachtens das E-Commerce Geschäft vorwiegend durch die Schweizer Bücher laufen wird (==> die Steuersätze sind dort auch niedrig) und das Systemhaus-Geschäft vorwiegend durch deutsche Bücher.

In meinen Bewertungen werden die beiden Bereiche sowieso unterschiedlich behandelt. Im E-Commerce Bereich ist die Ergebnis-Hebelwirkung durch Mehrumsatz deutlich höher (==> siehe CDW), Steuerquote sehe ich ähnlich wie Du in diesem Bereich durch den Schweiz (oder Österreich) Effekt, d.h. tendenziell Richtung 25 %.

Für das Systemhausgeschäft durch deutsche Bücher plane ich mittelfristig mit etwa 35 %.

Fazit: Steigen die Umsätze im E-Commerce, sinkt auch gleichzeitig die durchschnittliche Konzern-Steuerquote!

Österreich könnte eine übernahme kommen, v.a. im Systemhaus-Geschäft und als Hebel für den E-Commerce.

Vollste Zustimmung auch hinsichtlich der STeuer-Effekte, wobei meines Erachtens das E-Commerce Geschäft vorwiegend durch die Schweizer Bücher laufen wird (==> die Steuersätze sind dort auch niedrig) und das Systemhaus-Geschäft vorwiegend durch deutsche Bücher.

In meinen Bewertungen werden die beiden Bereiche sowieso unterschiedlich behandelt. Im E-Commerce Bereich ist die Ergebnis-Hebelwirkung durch Mehrumsatz deutlich höher (==> siehe CDW), Steuerquote sehe ich ähnlich wie Du in diesem Bereich durch den Schweiz (oder Österreich) Effekt, d.h. tendenziell Richtung 25 %.

Für das Systemhausgeschäft durch deutsche Bücher plane ich mittelfristig mit etwa 35 %.

Fazit: Steigen die Umsätze im E-Commerce, sinkt auch gleichzeitig die durchschnittliche Konzern-Steuerquote!

zur Vervollständigung auch für den Thread "in Bechtle steckt Phantasie"

Als klaren Wachstumstreiber würde ich bei Bechtle im Systemhausgeschäft die Auslandsexpansion Richtung Österreich/Schweiz sowie weitere Länder sehen. Bechtle kommuniziert hier ein Margenziel p.a. von 5 Prozent.

Ergebnistreiber werden hier wieder die Quartale III und IV sein. Peer-Group-Masstab für das Systemhaus-Geschäft können daher auch die üblichen deutschen sowie internationalen Konkurrenten sein.

Etwas mehr Bedeutung, v.a. für die Ergebnis-Seite, wird allerdings der Bereich E-Commerce sein. Hier hat Bechtle mit ARP ein regelrechtes Schnäppchen gemacht. U.a. wirken hier die ersten Synergieeffekte, was sich einer um 0,8 % höheren EBITDA-Marge der Quartale I und II niederschlägt. Dieser Trend wird sich m.E. weiter fortsetzen und auch von der Umsatzseite kann man durch die Größenvorteile noch einiges erwarten. Bechtle erreicht mit etwa 400 Mio. Euro Umsatzvolumen in diesem Bereich eine gute Grösse. Potentielle Vergleichskandidaten wären z. B. Staples oder auch Dell. Staples ist Marktführer im Versand und Verkauf von Büroartikeln. Das E-Commerce Geschäft wurde mit Beginn des Internets stark ausgebaut und ist nun fester Bestandteil. Dennoch fährt man auch mit dem " alten" Standbein des klassischen Einzelhandels nicht schlecht. Nein, beide ergänzen sich sogar. Ähnliches gilt für Bechtle. Auch hier stellt der Bereich E-Commerce eine Ergänzung des direkten Kundenkontaktes über das Systemhausgeschäftes dar. Staples erwirtschaftet im übrigen eine operative Marge von ca. 8 Prozent im Flächen- und E-Commerce-Geschäft.

Den zweiten Benchmark-Kandidaten dürfte den meisten bekannt sein. Die operativen Margen liegen bei Dell im langfristigen Mittel auch bei etwa 8 Prozent.

Beide Benchmark-Kandidaten haben nach Überschreiten der 1 Mrd. USD Grenze deutliche Umsatzschübe erfahren. Dell durch das Direkt-Geschäft mit etwa + 40 % p.a. in den Jahren 1993-2000 und Staples durch das Direkt- und Flächen-Geschäft mit ähnlichen Wachstumsraten.

Als klaren Wachstumstreiber würde ich bei Bechtle im Systemhausgeschäft die Auslandsexpansion Richtung Österreich/Schweiz sowie weitere Länder sehen. Bechtle kommuniziert hier ein Margenziel p.a. von 5 Prozent.

Ergebnistreiber werden hier wieder die Quartale III und IV sein. Peer-Group-Masstab für das Systemhaus-Geschäft können daher auch die üblichen deutschen sowie internationalen Konkurrenten sein.

Etwas mehr Bedeutung, v.a. für die Ergebnis-Seite, wird allerdings der Bereich E-Commerce sein. Hier hat Bechtle mit ARP ein regelrechtes Schnäppchen gemacht. U.a. wirken hier die ersten Synergieeffekte, was sich einer um 0,8 % höheren EBITDA-Marge der Quartale I und II niederschlägt. Dieser Trend wird sich m.E. weiter fortsetzen und auch von der Umsatzseite kann man durch die Größenvorteile noch einiges erwarten. Bechtle erreicht mit etwa 400 Mio. Euro Umsatzvolumen in diesem Bereich eine gute Grösse. Potentielle Vergleichskandidaten wären z. B. Staples oder auch Dell. Staples ist Marktführer im Versand und Verkauf von Büroartikeln. Das E-Commerce Geschäft wurde mit Beginn des Internets stark ausgebaut und ist nun fester Bestandteil. Dennoch fährt man auch mit dem " alten" Standbein des klassischen Einzelhandels nicht schlecht. Nein, beide ergänzen sich sogar. Ähnliches gilt für Bechtle. Auch hier stellt der Bereich E-Commerce eine Ergänzung des direkten Kundenkontaktes über das Systemhausgeschäftes dar. Staples erwirtschaftet im übrigen eine operative Marge von ca. 8 Prozent im Flächen- und E-Commerce-Geschäft.

Den zweiten Benchmark-Kandidaten dürfte den meisten bekannt sein. Die operativen Margen liegen bei Dell im langfristigen Mittel auch bei etwa 8 Prozent.

Beide Benchmark-Kandidaten haben nach Überschreiten der 1 Mrd. USD Grenze deutliche Umsatzschübe erfahren. Dell durch das Direkt-Geschäft mit etwa + 40 % p.a. in den Jahren 1993-2000 und Staples durch das Direkt- und Flächen-Geschäft mit ähnlichen Wachstumsraten.

Strong buy !

Stefan Preuß,Die GoingPublic Kolumne (Auszug)

..."Das bedeutet vor allem das Comeback der Systemhäuser. Wenn die Unternehmen in den vergangenen Jahren etwas gelernt haben, dann die Lektion, daß nichts teurer ist als eine inhomogene, nicht abgestimmte IT aus vielen Inseln. Intelligente Vernetzung lautet das eine Thema, Die Sicherheit steht ebenfalls obenan auf den Investitionslisten. Doch derzeit sieht es so aus, als ob weniger mit der Software an sich als mit der Integration und Customizing mehr Geld zu verdienen ist. Komplettiert wird die Dreifaltigkeit vom Bereich Webanbindung für Verkauf und entlang der Einkaufskette. Systemhäuser, die in diesen Feldern Kompetenz besitzen, dürften in den kommenden Quartalen mit guten Zahlen glänzen."

..."Das bedeutet vor allem das Comeback der Systemhäuser. Wenn die Unternehmen in den vergangenen Jahren etwas gelernt haben, dann die Lektion, daß nichts teurer ist als eine inhomogene, nicht abgestimmte IT aus vielen Inseln. Intelligente Vernetzung lautet das eine Thema, Die Sicherheit steht ebenfalls obenan auf den Investitionslisten. Doch derzeit sieht es so aus, als ob weniger mit der Software an sich als mit der Integration und Customizing mehr Geld zu verdienen ist. Komplettiert wird die Dreifaltigkeit vom Bereich Webanbindung für Verkauf und entlang der Einkaufskette. Systemhäuser, die in diesen Feldern Kompetenz besitzen, dürften in den kommenden Quartalen mit guten Zahlen glänzen."

bechtle hat ja zwischenzeitlich die agenda 2010 konkretisiert (interview instock: „wir hatten unsere agenda 2010 lange bevor in berlin davon die rede war“ ) danach will man mit der verdoppelung des umsatzes die ebt-marge, die aktuell bei 3-3,5% liegt, auf 5% steigern.

konkret strebt man also 100 mio. vor steuern an. selbst unter berücksichtigung der ein oder anderen kapitalmaßnahme bis 2010 wären damit durchschnittlich jedes jahr vier euro kurszuwachs locker drin.

bei knapp 4 mio. ek – zuwachs (damit ließen sich nach und nach bis zu 100 mio. cash realisieren), bewertungsniveau 14-15 (kgv) und ein drittel steuern errechnet sich überschlägig eine mk bis 2010 von 0,95 bis 1 mrd. € , mithin ein kursziel von 40.

die dividende, dann vielleicht 1 €, gibbet als draufgabe.

die langfristige perspektive stimmt also.

p.s. lt. „performaxx-anlegerbrief“ sollte man allerdings kurzfristig auch mal über (anteilige) gewinnmitnahmen nachdenken.

) danach will man mit der verdoppelung des umsatzes die ebt-marge, die aktuell bei 3-3,5% liegt, auf 5% steigern. konkret strebt man also 100 mio. vor steuern an. selbst unter berücksichtigung der ein oder anderen kapitalmaßnahme bis 2010 wären damit durchschnittlich jedes jahr vier euro kurszuwachs locker drin.

bei knapp 4 mio. ek – zuwachs (damit ließen sich nach und nach bis zu 100 mio. cash realisieren), bewertungsniveau 14-15 (kgv) und ein drittel steuern errechnet sich überschlägig eine mk bis 2010 von 0,95 bis 1 mrd. € , mithin ein kursziel von 40.

die dividende, dann vielleicht 1 €, gibbet als draufgabe.

die langfristige perspektive stimmt also.

p.s. lt. „performaxx-anlegerbrief“ sollte man allerdings kurzfristig auch mal über (anteilige) gewinnmitnahmen nachdenken.

Bechtle zieht wieder an. Gewinnmitnahmen wurden locker aufgekauft und nun geht es den vorgelegten Zahlen ensprechend weiter aufwärts

Lt. QB reduzierte sich das Segment-

EBIT im Quartalsvergleich von 5,2 Millionen Euro auf 4,9 Millionen Euro.

"Ursache ist die nach wie vor schwache Entwicklung der PSB-Systemhäuser, die sich

inzwischen aber auf vergleichsweise niedrigem Niveau stabilisiert hat. Zusätzlich schlugen beim Quartalsergebnis auch Anlaufverluste der neu gegründeten

Systemhausstandorte in Darmstadt und Bielefeld sowie der neu akquirierten Schweizer Systemhäuser zu Buche..."

"Bereinigt um die Umsätze der Akquisitionen beläuft sich das Wachstum auf 4,6 Prozent. Ohne Berücksichtigung der PSB-Systemhäuser und MVis liegt der originäre Umsatzanstieg bei 8,9 Prozent."

Legt man das organische Wachstum im Systemhausbereich zugrunde, dass sollte man die Anlaufverluste (incl. Spätfolgen PSB) nicht unterschätzen.

Im Umkehrschluss könnte Bechtle also im vierten Quartal positiv überraschen.

Die aktuelle Konsolidierung sollte man meines Erachtens auch aufgrund einer Vielzahl günstiger Rahmenbedingungen (Dienstleistungs- und Brückentage etc.) nutzen.

Und wer über die Spekualtionsfrist mindestens einen Tag hinaus denkt, muss eigentlich bis Jahresultimo bei Kursen unter 15/16 nachlegen.

Was sagen denn die Techniker dazu?

EBIT im Quartalsvergleich von 5,2 Millionen Euro auf 4,9 Millionen Euro.

"Ursache ist die nach wie vor schwache Entwicklung der PSB-Systemhäuser, die sich

inzwischen aber auf vergleichsweise niedrigem Niveau stabilisiert hat. Zusätzlich schlugen beim Quartalsergebnis auch Anlaufverluste der neu gegründeten

Systemhausstandorte in Darmstadt und Bielefeld sowie der neu akquirierten Schweizer Systemhäuser zu Buche..."

"Bereinigt um die Umsätze der Akquisitionen beläuft sich das Wachstum auf 4,6 Prozent. Ohne Berücksichtigung der PSB-Systemhäuser und MVis liegt der originäre Umsatzanstieg bei 8,9 Prozent."

Legt man das organische Wachstum im Systemhausbereich zugrunde, dass sollte man die Anlaufverluste (incl. Spätfolgen PSB) nicht unterschätzen.

Im Umkehrschluss könnte Bechtle also im vierten Quartal positiv überraschen.

Die aktuelle Konsolidierung sollte man meines Erachtens auch aufgrund einer Vielzahl günstiger Rahmenbedingungen (Dienstleistungs- und Brückentage etc.) nutzen.

Und wer über die Spekualtionsfrist mindestens einen Tag hinaus denkt, muss eigentlich bis Jahresultimo bei Kursen unter 15/16 nachlegen.

Was sagen denn die Techniker dazu?

Ich bin zwar kein großer Charttechniker, eher Chartbeobachter.

Wie schon in dem Parallelthread Bechtle jetzt größtes deutsches IT-Systemhaus erwähnt, vermute ich eine Konsolidierung bis zur Unterstützung bei 14,5-14€, intraday auch darunter für die SL-Fans.

Da gibt es dann super Einstiegs-/Nachkaufkurse.

Vorher könnte Bechtle nochmal steigen bzw. um die 15€ herum schwanken. Dann ist auch die 200 Tage SMA bei 14€ angelangt und kann nochmal getestet werden. Ein erneutes Durchstoßen dieser Linie ist nicht auszuschließen!!

Also immer schön flüssig bleiben!!

Langfristig sind bei dem geplanten, soliden Wachstum auch Kurse von 25- 30 € zu erwarten.

Den größten Vorteil bei Bechtle sehe ich in dem sehr soliden Management mit einer sehr konservativen Geschäftspolitik und einer strategisch guten Marktpositionierung.

Weniger gut gefällt mir die Zunahme der "weichen" Bilanzpositionen "Immaterielle Vermögensgegenstände" und "Gechäfts- und Firmenwert" von insgesamt 80 Mio € im Vorjahr auf jetzt gut 100 Mio €. Das sind 50% des Eigenkapitals oder 3 komplette Jahresergebnisse vor Steuern.

Da hilft nur Vertrauen ins Management und die Erwartung, daß mit steigenden Gewinnen diese Positionen (trotz US-GAAP und IAS ) in den nächsten Jahren massiv zurückgeführt werden.

Mike

Wie schon in dem Parallelthread Bechtle jetzt größtes deutsches IT-Systemhaus erwähnt, vermute ich eine Konsolidierung bis zur Unterstützung bei 14,5-14€, intraday auch darunter für die SL-Fans.

Da gibt es dann super Einstiegs-/Nachkaufkurse.

Vorher könnte Bechtle nochmal steigen bzw. um die 15€ herum schwanken. Dann ist auch die 200 Tage SMA bei 14€ angelangt und kann nochmal getestet werden. Ein erneutes Durchstoßen dieser Linie ist nicht auszuschließen!!

Also immer schön flüssig bleiben!!

Langfristig sind bei dem geplanten, soliden Wachstum auch Kurse von 25- 30 € zu erwarten.

Den größten Vorteil bei Bechtle sehe ich in dem sehr soliden Management mit einer sehr konservativen Geschäftspolitik und einer strategisch guten Marktpositionierung.

Weniger gut gefällt mir die Zunahme der "weichen" Bilanzpositionen "Immaterielle Vermögensgegenstände" und "Gechäfts- und Firmenwert" von insgesamt 80 Mio € im Vorjahr auf jetzt gut 100 Mio €. Das sind 50% des Eigenkapitals oder 3 komplette Jahresergebnisse vor Steuern.

Da hilft nur Vertrauen ins Management und die Erwartung, daß mit steigenden Gewinnen diese Positionen (trotz US-GAAP und IAS ) in den nächsten Jahren massiv zurückgeführt werden.

Mike

Man sollte bei aller berechtigter Euphorie aber auch nicht vergessen, das die in diesem Jahr gute EBT-Marge auch an einem Sonderfaktor liegt! Ohne diesen zusätzlichen Gewinn von knapp 3,5 Mio € läge das EPS etwa 15 Cents tiefer! Das ist auch der Grund weshalb ich 2005 zwar weiterhin zweistelliges Umsatzwachstum erwarte, aber mir beim EPS wenig Spielraum ausrechne!

Bechtle ist sicherlich ein langfristiger Kauf, aber man sollte auch nicht zuviel erwarten, vor allem mittelfristig! 18 € sind beim Kurs aber weiterhin bis Anfang 2005 drin! Kaufen/Zukaufen würde ich allerdings ebenfalls erst wieder bei 14,2-14,5 €!

Bechtle ist sicherlich ein langfristiger Kauf, aber man sollte auch nicht zuviel erwarten, vor allem mittelfristig! 18 € sind beim Kurs aber weiterhin bis Anfang 2005 drin! Kaufen/Zukaufen würde ich allerdings ebenfalls erst wieder bei 14,2-14,5 €!

miru, zumindest kurzfristig sehe ich in den „weichen Positionen“ keine unkalkulierbaren Risiken. Die Position ist mit Sicherheit werthaltiger als so manche Fabrikhalle, die bilanziert wird. Und Abbruchkosten hab’ ich da noch nicht einmal berücksichtigt.

Natürlich kann man die Bilanz für Analysezwecke bereinigen. Also vielleicht Badwill mit Goodwill verrechnen (#15), weiterhin Firmenwert quotieren (wie bis 2000 geschehen) und ggf. Bilanz um das tatsächlich genutzte aber nicht bilanzierte AV verlängern. Aber selbst dann dürften immer noch locker ein Drittel Eigenkapital ausgewiesen werden. Für das Geschäftsmodell allemal ausreichend.

Unbehagen bereitet mir schon eher die komplexe Konzernstruktur, die zwar einerseits hauptursächlich für den Geschäftserfolg ist, andererseits aber auch gewisse Risiken birgt. Die brauchen nicht nur ein gutes Konsolidierungsprogramm sondern auch ein verdammt gutes internes Kontrollsystem. Außerdem ist die Konstruktion in meinen Augen ziemlich anfällig gegen staatliche Abzocke und Regulierungswut, insb. im steuerlichen Sinne (z.B. Verlustverrechnung, Hinzurechnungen…). Positiv in diesem Zusammenhang (und traurig genug), dass Bechtle immer mehr Geld im Ausland verdient.

Natürlich kann man die Bilanz für Analysezwecke bereinigen. Also vielleicht Badwill mit Goodwill verrechnen (#15), weiterhin Firmenwert quotieren (wie bis 2000 geschehen) und ggf. Bilanz um das tatsächlich genutzte aber nicht bilanzierte AV verlängern. Aber selbst dann dürften immer noch locker ein Drittel Eigenkapital ausgewiesen werden. Für das Geschäftsmodell allemal ausreichend.

Unbehagen bereitet mir schon eher die komplexe Konzernstruktur, die zwar einerseits hauptursächlich für den Geschäftserfolg ist, andererseits aber auch gewisse Risiken birgt. Die brauchen nicht nur ein gutes Konsolidierungsprogramm

sondern auch ein verdammt gutes internes Kontrollsystem. Außerdem ist die Konstruktion in meinen Augen ziemlich anfällig gegen staatliche Abzocke und Regulierungswut, insb. im steuerlichen Sinne (z.B. Verlustverrechnung, Hinzurechnungen…). Positiv in diesem Zusammenhang (und traurig genug), dass Bechtle immer mehr Geld im Ausland verdient. Gruss HoliXXX

Hohe Umsätze mit steigenden Kursen!

Weiß jemand mehr?

Karlfreak

Weiß jemand mehr?

Karlfreak

Investorenkonferenz in Stuttgart. Bechtle darf mitmachen.

Möglicherweise gibt`s ja Neuigkeiten ...

Möglicherweise gibt`s ja Neuigkeiten ...

Ah ja!

Dankeschön für die Info P.t.P.

Cu

Karlfreak

Dankeschön für die Info P.t.P.

Cu

Karlfreak

Veranstaltung ist ausgebucht !

07.12.2004: 3. Stuttgarter Aktienforum

Die Börse Stuttgart, die Landesbank Baden-Württemberg und Deutschlands führende Anlegervereinigung, die Deutsche Schutzvereinigung für Wertpapierbesitz e.V. laden zum 3. Stuttgarter Aktienforum ein.

Es stellen sich vor:

Deutsche Telekom AG

Bechtle AG

Heidelberger Druckmaschinen AG

Nach den jeweiligen Präsentationen haben Sie die Gelegenheit, Ihre Fragen an die Referenten zu richten. Eine Möglichkeit, die ansonsten nur Analysten und institutionellen Anlegern eröffnet ist. Ein kleiner Empfang rundet die Veranstaltung ab.

Termin und Veranstaltungsort:

07. Dezember 2004

LBBW - Galerie

Königstraße 3–5, Eingang Königstraße 5

70173 Stuttgart

Programm:

18:00 Empfang

18:30 Begrüßung

Jobst Bartmer, Head of Equity Capital Markets LBBW

Marc Tüngler, DSW

18:40 Präsentation Heidelberger Druckmaschinen AG

Bettina Schrof - Investor Relations -

19:10 Präsentation Bechtle AG

Sabine Emich - Leiterin Investor Relations –

19:40 Präsentation Deutsche Telekom AG

Andreas Puy - Investor Relations –

20:10 Präsentation boerse-stuttgart AG

5 Gründe, warum Privatanleger über die Börse Stuttgart ordern sollten

Rudi Engelhard - boerse-stuttgart AG -

20:25 abschließende Diskussion mit allen Referenten

20:45 Schlusswort, anschließend Imbiss

Die Teilnahme an dem Aktienforum ist kostenfrei. Wir freuen uns auf Ihren Besuch!

07.12.2004: 3. Stuttgarter Aktienforum

Die Börse Stuttgart, die Landesbank Baden-Württemberg und Deutschlands führende Anlegervereinigung, die Deutsche Schutzvereinigung für Wertpapierbesitz e.V. laden zum 3. Stuttgarter Aktienforum ein.

Es stellen sich vor:

Deutsche Telekom AG

Bechtle AG

Heidelberger Druckmaschinen AG

Nach den jeweiligen Präsentationen haben Sie die Gelegenheit, Ihre Fragen an die Referenten zu richten. Eine Möglichkeit, die ansonsten nur Analysten und institutionellen Anlegern eröffnet ist. Ein kleiner Empfang rundet die Veranstaltung ab.

Termin und Veranstaltungsort:

07. Dezember 2004

LBBW - Galerie

Königstraße 3–5, Eingang Königstraße 5

70173 Stuttgart

Programm:

18:00 Empfang

18:30 Begrüßung

Jobst Bartmer, Head of Equity Capital Markets LBBW

Marc Tüngler, DSW

18:40 Präsentation Heidelberger Druckmaschinen AG

Bettina Schrof - Investor Relations -

19:10 Präsentation Bechtle AG

Sabine Emich - Leiterin Investor Relations –

19:40 Präsentation Deutsche Telekom AG

Andreas Puy - Investor Relations –

20:10 Präsentation boerse-stuttgart AG

5 Gründe, warum Privatanleger über die Börse Stuttgart ordern sollten

Rudi Engelhard - boerse-stuttgart AG -

20:25 abschließende Diskussion mit allen Referenten

20:45 Schlusswort, anschließend Imbiss

Die Teilnahme an dem Aktienforum ist kostenfrei. Wir freuen uns auf Ihren Besuch!

Bechtle: Kaufen

Die Analysten der Landesbank Baden-Württemberg bewerten in ihrer Studie vom 8. Dezember die Aktie des deutschen IT-Dienstleisters Bechtle AG unverändert mit "Kaufen". Das Kursziel liegt bei 19 Euro.

Das Geschäftsmodell mit einer sinnvollen Kombination von dezentraler (Systemhaus, eCommerce) und zentraler (Logistik & Service) Struktur setze sich in der Branche durch. Bechtle gehe aus der nunmehr vier Jahre andauernden Marktkonsolidierung als Gewinner hervor. Für die hohen Wachstumsraten im Vorjahresvergleich seien hauptsächlich die letzten vier Akquisitionen verantwortlich. Aber auch organisch könne das Unternehmen wieder zulegen. Die Analysten lassen ihr Rating für die Aktie von Bechtle unverändert auf "Kaufen".

Quelle: Finanzen.net

Die Analysten der Landesbank Baden-Württemberg bewerten in ihrer Studie vom 8. Dezember die Aktie des deutschen IT-Dienstleisters Bechtle AG unverändert mit "Kaufen". Das Kursziel liegt bei 19 Euro.

Das Geschäftsmodell mit einer sinnvollen Kombination von dezentraler (Systemhaus, eCommerce) und zentraler (Logistik & Service) Struktur setze sich in der Branche durch. Bechtle gehe aus der nunmehr vier Jahre andauernden Marktkonsolidierung als Gewinner hervor. Für die hohen Wachstumsraten im Vorjahresvergleich seien hauptsächlich die letzten vier Akquisitionen verantwortlich. Aber auch organisch könne das Unternehmen wieder zulegen. Die Analysten lassen ihr Rating für die Aktie von Bechtle unverändert auf "Kaufen".

Quelle: Finanzen.net

... aus einem schon etwas älterem beitrag (www.inside-it.ch, 29.10.2004,Hans Jörg Maron):

"Swisscom IT Services wird ab Ende Februar 2005 die dezentralen IT Services für die Credit Suisse übernehmen. [...]

Es war schon seit längerem ein offenes Geheimnis in der Szene, dass das Bechtle IT Systemhaus an einer Fortsetzung des Vertrags nur interessiert gewesen wäre, "wenn der Preis für uns stimmt." Angesichts des brutalen Preiskampfes, der heute unter den Anbietern dieser Art von IT-Services herrscht, ein hoher Anspruch.

Der Verlust des Auftrages tue allerdings weder dem Bechtle Konzern noch dem Bechtle IT Systemhaus sehr weh, kommentiert Schmidt: Das Auftragsvolumen bewege sich im "unteren zweistelligen Millionenbereich."

[...]

Beim Bechtle IT Systemhaus schätzte man die Chance, den Auftrag zu einem den eigenen Vorstellungen entsprechenden Preis zu erhalten offensichtlich schon früh sehr gering ein und beteiligte sich gar nicht erst an der Neuausschreibung."

bechtle lässt sich halt nicht verarschen. vor allem nicht beim preis!

schönen sonntag noch

"Swisscom IT Services wird ab Ende Februar 2005 die dezentralen IT Services für die Credit Suisse übernehmen. [...]

Es war schon seit längerem ein offenes Geheimnis in der Szene, dass das Bechtle IT Systemhaus an einer Fortsetzung des Vertrags nur interessiert gewesen wäre, "wenn der Preis für uns stimmt." Angesichts des brutalen Preiskampfes, der heute unter den Anbietern dieser Art von IT-Services herrscht, ein hoher Anspruch.

Der Verlust des Auftrages tue allerdings weder dem Bechtle Konzern noch dem Bechtle IT Systemhaus sehr weh, kommentiert Schmidt: Das Auftragsvolumen bewege sich im "unteren zweistelligen Millionenbereich."

[...]

Beim Bechtle IT Systemhaus schätzte man die Chance, den Auftrag zu einem den eigenen Vorstellungen entsprechenden Preis zu erhalten offensichtlich schon früh sehr gering ein und beteiligte sich gar nicht erst an der Neuausschreibung."

bechtle lässt sich halt nicht verarschen. vor allem nicht beim preis!

schönen sonntag noch

das hier ist auch nicht schlecht - allerdings noch erklärungsbedürftig (ebenfalls schon etwas älter, Quelle: SES Rating GmbH Q2/04 - 16.09.2004)

"Die neu in den TecDAX aufgenommene Bechtle AG weist eine ausgewogene Bilanz auf, mit einem durchschnittlichen Grad finanzieller Anspannung. Allein das Risiko aus einem hohen Bestand immaterieller Vermögenswerte (Größtenteils Geschäfts- und Firmenwerte aus den in letzter Zeit getätigten Übernahmen) ist überdurchschnittlich hoch, macht aber keinen bedrohlichen Eindruck. Trotz des Liquiditätsabflusses von 28 Mio. EUR für Akquisitionen allein im ersten Halbjahr 2004 ist die Finanzierung mit rund 37 Mio. EUR an liquiden Mitteln und nur rund 28 Mio. EUR an Finanzverbindlichkeiten als äußerst gesund zu bezeichnen. Operativ entwickelt sich das Unternehmen sehr stetig und stabil und rechtfertigt damit seinen Platz in der Ratingklasse A. Der Umsatz folgt einem klaren Trend und lässt keine Risiken erkennen. Das Risiko stark schwankender Margen ist, auch unter Berücksichtigung einer Saisonalität zwischen den beiden schwächeren ersten und den beiden stärkeren letzten Quartalen eines Kalenderjahres, vernachlässigbar gering. Die Akquisitionen der letzten Jahre wurden – trotz leichter operativer Schwächen z.B. bei der PSB – gut verdaut. Der Grad der Profitabilität ist zwar nur durchschnittlich, dafür bewegt sich die Marge aber auch längerfristig auf einem stabilen Niveau. Das Unternehmen hat bereits in den vorherigen Auswertungen ein (A)-Rating erhalten. Wir glauben, dass dies auch in den nächsten Auswertungen der Fall sein wird. Der Ratingausblick ist stabil.

"Die neu in den TecDAX aufgenommene Bechtle AG weist eine ausgewogene Bilanz auf, mit einem durchschnittlichen Grad finanzieller Anspannung. Allein das Risiko aus einem hohen Bestand immaterieller Vermögenswerte (Größtenteils Geschäfts- und Firmenwerte aus den in letzter Zeit getätigten Übernahmen) ist überdurchschnittlich hoch, macht aber keinen bedrohlichen Eindruck. Trotz des Liquiditätsabflusses von 28 Mio. EUR für Akquisitionen allein im ersten Halbjahr 2004 ist die Finanzierung mit rund 37 Mio. EUR an liquiden Mitteln und nur rund 28 Mio. EUR an Finanzverbindlichkeiten als äußerst gesund zu bezeichnen. Operativ entwickelt sich das Unternehmen sehr stetig und stabil und rechtfertigt damit seinen Platz in der Ratingklasse A. Der Umsatz folgt einem klaren Trend und lässt keine Risiken erkennen. Das Risiko stark schwankender Margen ist, auch unter Berücksichtigung einer Saisonalität zwischen den beiden schwächeren ersten und den beiden stärkeren letzten Quartalen eines Kalenderjahres, vernachlässigbar gering. Die Akquisitionen der letzten Jahre wurden – trotz leichter operativer Schwächen z.B. bei der PSB – gut verdaut. Der Grad der Profitabilität ist zwar nur durchschnittlich, dafür bewegt sich die Marge aber auch längerfristig auf einem stabilen Niveau. Das Unternehmen hat bereits in den vorherigen Auswertungen ein (A)-Rating erhalten. Wir glauben, dass dies auch in den nächsten Auswertungen der Fall sein wird. Der Ratingausblick ist stabil.

Ich würde vor Weihnachten lieber meine Bechtle Aktien verkaufen!

Denkt an euere Frauen und an euere Kinder!

Denkt an euere Frauen und an euere Kinder!

Der Kurs von Bechtle hat kurz- aber auch mittelfristig den Markt, d.h. den TecDAX, outperformt.

Der Trend ist positiv, auf Sicht der nächsten Tage ist der Titel technisch moderat bewertet,

s.a. http://www.traducer.de/star/include/chart5c.htm

Aus technischer Sicht nicht unproblematisch dürfte aber der starke Kursanstieg

zu Beginn des Vormonats sein. Die Volatilität des Kurses ist momentan ebenfalls recht niedrig...

Gruß tf

Der Trend ist positiv, auf Sicht der nächsten Tage ist der Titel technisch moderat bewertet,

s.a. http://www.traducer.de/star/include/chart5c.htm

Aus technischer Sicht nicht unproblematisch dürfte aber der starke Kursanstieg

zu Beginn des Vormonats sein. Die Volatilität des Kurses ist momentan ebenfalls recht niedrig...

Gruß tf

!

Dieser Beitrag wurde vom System automatisch gesperrt. Bei Fragen wenden Sie sich bitte an feedback@wallstreet-online.de

Fundstelle (bechtle.com)

"In seiner vorausschauenden Chartanalyse sieht Der Aktionär bei anhaltend positiver Performance und einem Überschreiten des oberen Rands der Aufwärtsbewegung den nächsten markanten Widerstand – und damit das mittel- bis langfristige Kursziel der Bechtle-Aktie – erst bei 38 Euro."

"In seiner vorausschauenden Chartanalyse sieht Der Aktionär bei anhaltend positiver Performance und einem Überschreiten des oberen Rands der Aufwärtsbewegung den nächsten markanten Widerstand – und damit das mittel- bis langfristige Kursziel der Bechtle-Aktie – erst bei 38 Euro."

@ptp

Push-Versuch gelungen!!!

Kannst Du die Fundstelle konkretisieren oder den Text hier reinstellen?

Besten Dank.

Charttechnisch bildet sich bei Bechtle eine Riesentassen-Formation aus. ATH war 38€ in 2000.

Widerstände aus 2000 sind aber schon auszumachen.

Neben dem aktuellen Widerstand würde ich weitere bei 23€ und bei 27-28€ sehen.

Massiver Widerstand dann bei 30€ wo etliche Langfristanleger ihre Einkaufskurse wiedersehen und dann realsisieren.

Ab 33€ und erst recht über 38€ gibt es dann kein Halten mehr.

Zeithorizont: 2008-2010.

Falls die Fundamentals wie geplant realisiert werden, dann sind Kurse über 38€ auch gerechtfertigt.

Also: Liegenlassen und abwarten, bzw. für aktive Trader die Vola nutzen. Aber den rechtzeitigen Rückkauf nicht verpassen, nicht wahr Vipermann!!!

Allen einen guten Rutsch und ein erfolgreiches Börsenhändchen in 2005.

Mike

Push-Versuch gelungen!!!

Kannst Du die Fundstelle konkretisieren oder den Text hier reinstellen?

Besten Dank.

Charttechnisch bildet sich bei Bechtle eine Riesentassen-Formation aus. ATH war 38€ in 2000.

Widerstände aus 2000 sind aber schon auszumachen.

Neben dem aktuellen Widerstand würde ich weitere bei 23€ und bei 27-28€ sehen.

Massiver Widerstand dann bei 30€ wo etliche Langfristanleger ihre Einkaufskurse wiedersehen und dann realsisieren.

Ab 33€ und erst recht über 38€ gibt es dann kein Halten mehr.

Zeithorizont: 2008-2010.

Falls die Fundamentals wie geplant realisiert werden, dann sind Kurse über 38€ auch gerechtfertigt.

Also: Liegenlassen und abwarten, bzw. für aktive Trader die Vola nutzen. Aber den rechtzeitigen Rückkauf nicht verpassen, nicht wahr Vipermann!!!

Allen einen guten Rutsch und ein erfolgreiches Börsenhändchen in 2005.

Mike

Quelle: CRN

SYSTEMHAUS-GRUPPE VOR DEM AUS

Taskarena meldet Insolvenz an

Von: Markus Reuter

30.12.2004

Die Systemhaus-Gruppe Taskarena AG hat beim Amtsgericht Dortmund Insolvenz angemeldet. Dem Insolvenzverwalter zufolge ist das Unternehmen nicht mehr komplett zu retten.

@MIRU

http://www.bechtle.com/company/ir/messages/submenu.html

SYSTEMHAUS-GRUPPE VOR DEM AUS

Taskarena meldet Insolvenz an

Von: Markus Reuter

30.12.2004

Die Systemhaus-Gruppe Taskarena AG hat beim Amtsgericht Dortmund Insolvenz angemeldet. Dem Insolvenzverwalter zufolge ist das Unternehmen nicht mehr komplett zu retten.

@MIRU

http://www.bechtle.com/company/ir/messages/submenu.html

Wow!

17,28 Euronen auf Xetra!

#26: Nachträglich noch ein gutes neues, oder so!

17,28 Euronen auf Xetra!

#26: Nachträglich noch ein gutes neues, oder so!

Bechtle könnte sich ja vielleicht auch 2005 als Volltreffer erweisen. Obwohl die Luft natürlich jetzt ein bißchen dünner wird.

Auf meinem Dalton-Index weist Bechtle übrigens einen Wert von 0,126 Averell aus.

Das spricht für Seriosität. Dauerhaft ein relativ solides Investment halt.

Frau Doktor von PC-Ware meldet soeben ein „hervorragendes“ Quartal. Bedenklich nur - schon das vorherige Quartal soll „erstklassig“ gewesen sein.

Also das Mittelchen hätte ich auch gerne.

Aber halten wir fest. Das zyklische Softwaregeschäft könnte auch für Bechtle ganz gut gelaufen sein. Mit Arp -Datacon dürfte man zudem das erste Mal vom Weihnachtsmann profitiert haben – und die nächste fette Akquisition kann man förmlich riechen. Rückläufige Integrationskosten vorausgesetzt gibt’s also Supi-Zahlen.

Schlussendlich ist auch noch reichlich Liquidität im Markt. Was will man eigentlich mehr?

Wenn’s auch verdammt schwer fällt – bleib` noch standhaft. Wenn’s klappt, geht’s ab nach Andalusien (sponsored by bechtle ). Vorübergehend natürlich nur.

Also das Mittelchen hätte ich auch gerne.

Aber halten wir fest. Das zyklische Softwaregeschäft könnte auch für Bechtle ganz gut gelaufen sein. Mit Arp -Datacon dürfte man zudem das erste Mal vom Weihnachtsmann profitiert haben – und die nächste fette Akquisition kann man förmlich riechen. Rückläufige Integrationskosten vorausgesetzt gibt’s also Supi-Zahlen.

Schlussendlich ist auch noch reichlich Liquidität im Markt. Was will man eigentlich mehr?

Wenn’s auch verdammt schwer fällt – bleib` noch standhaft. Wenn’s klappt, geht’s ab nach Andalusien (sponsored by bechtle

). Vorübergehend natürlich nur.

Nicht beindruckt? Oder noch immer sprachlos?

Es boten sich mir viele Wege dar. Und welchen habe ich genommen? Den path.to.profit!

0,45 - 0,59 - 0,92 - 1,23 (e) - 1,47 (e)

Eigene Schätzung, natürlich ohne Berücksichtigung außerordentlicher Erträge.

Nicht schlecht. (Nun ja, der Westfale ist halt nicht gleich so euphorisch)

P.S. #33 - fädde Akquisition bitte streichen

0,45 - 0,59 - 0,92 - 1,23 (e) - 1,47 (e)

Eigene Schätzung, natürlich ohne Berücksichtigung außerordentlicher Erträge.

Nicht schlecht.

(Nun ja, der Westfale ist halt nicht gleich so euphorisch) P.S. #33 - fädde Akquisition bitte streichen

Habe gerade mal nachgeschaut, wann ich meine Bechtle Aktien gekauft habe:

03 /2000 für 27 Euro und 08/2000 für 19 nachgekauft.

Mal sehen ob ich diese Kurse wiedersehe. Bin eigentlich positiv überrascht, dass diese Aktie wieder gut läuft.

03 /2000 für 27 Euro und 08/2000 für 19 nachgekauft.

Mal sehen ob ich diese Kurse wiedersehe. Bin eigentlich positiv überrascht, dass diese Aktie wieder gut läuft.

Hallo oilchange,

hast dich wohl einwenig zu lange auf Ohr gelegt!

hast dich wohl einwenig zu lange auf Ohr gelegt!

Bin ebenfalls sehr zuversichtlich für Bechtle. Ich habe den Eindruck, dass sie feste Verträge mit einer ganzen Anzahl von Bundes- und Landesbehörden haben, die mit ihren letzten großen EDV-Anschaffungen noch vier Jahre zurück liegen. Da geht nach so vielen Jahren naturgemäß einiges kaputt und neue Software ist auf "alt" umzustricken, damit sie auf diesen Geräten noch läuft. Da es dem Staat schlecht geht, investiert er nicht, sondern bezahlt alles brav aus dem Haushaltstitel für Reparaturen. Gut für Bechtle.

merlone

merlone

Also, wer noch jetzt preiswert an Solarworld - Aktien kommen will, sollte zunächst mal in Bechtle investieren.

(SW - Aktiensplit ist natürlich schon berücksichtigt )

(SW - Aktiensplit ist natürlich schon berücksichtigt

)

Nabend,

dachte mir ich stell das mal hier rein....man/frau sollte es ein wenig weiter beobachten

In Bechtle investierte Fonds....

515203 W & W WACHSTUM INKA 5,14%

975682 HSBC TRINKAUS SPECIAL INKA 0,34%

986011 SPECIAL GERMAN STOCK FUND A 0,28%

Quelle: Onvista...

Gruß und schönes WE

Mutzi

dachte mir ich stell das mal hier rein....man/frau sollte es ein wenig weiter beobachten

In Bechtle investierte Fonds....

515203 W & W WACHSTUM INKA 5,14%

975682 HSBC TRINKAUS SPECIAL INKA 0,34%

986011 SPECIAL GERMAN STOCK FUND A 0,28%

Quelle: Onvista...

Gruß und schönes WE

Mutzi

Ich glaube, Bechtle wird erst jetzt von Fonds entdeckt - die letzten Umsätze sprechen dafür und die soliden Geschäftszahlen rechtfertigen noch weitaus höhere Kurse.

Gruß Naschi

KK: 25 (2000) und 11,40 (2004)

Gruß Naschi

KK: 25 (2000) und 11,40 (2004)

€ Mutzinger

Dann ist ja auch klar, vorher der große Kaufdruck in den letzten Tagen kam und die Pakete gleich "kiloweise" über die Theke gingen.

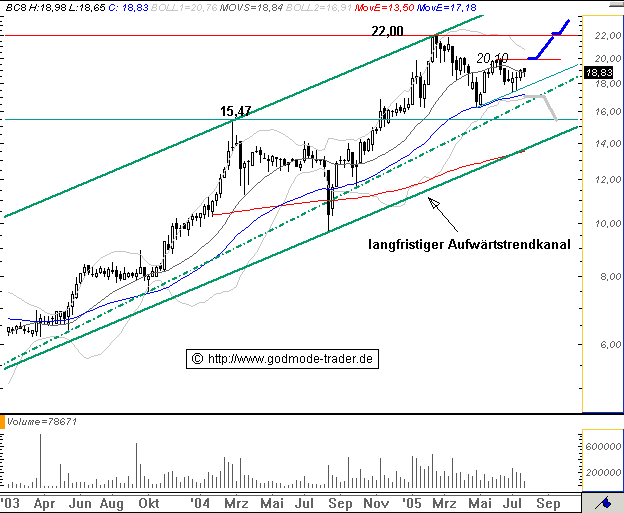

Bei der Frage für Trader, wieweit es noch gehen kann bevor eine größere Kosolidierung einsetzt, habe ich mir mal den Chart aus 2000 angesehen.

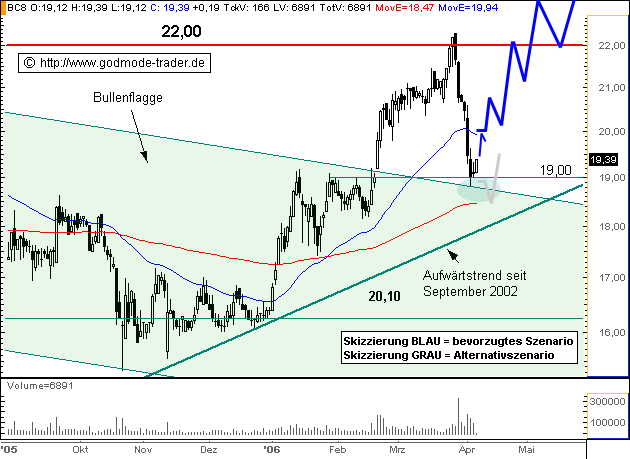

Ich würde Widerstände bei 19,8€ und massiv bei 21€ vermuten. Das heißt der Kurs hält sich noch eine Weile auf dem jetzigen Niveau mit leichteren Korrekturen und geht in der vorläufigen Hypephase diese Widerstände an (Februar-Mätz/April).

Ein dauerhaftes Überschreiten im ersten Anlauf kann ich mir nicht vorstellen. (Subjektive Einschätzung !!!!)

Außerdem will meine bis dahin verkauften shares wieder günstiger zurückkaufen. Das wird sich vermutlich bis in den Spätsommer hinziehen. Mit der üblichen Vola.

Mike

Dann ist ja auch klar, vorher der große Kaufdruck in den letzten Tagen kam und die Pakete gleich "kiloweise" über die Theke gingen.

Bei der Frage für Trader, wieweit es noch gehen kann bevor eine größere Kosolidierung einsetzt, habe ich mir mal den Chart aus 2000 angesehen.

Ich würde Widerstände bei 19,8€ und massiv bei 21€ vermuten. Das heißt der Kurs hält sich noch eine Weile auf dem jetzigen Niveau mit leichteren Korrekturen und geht in der vorläufigen Hypephase diese Widerstände an (Februar-Mätz/April).

Ein dauerhaftes Überschreiten im ersten Anlauf kann ich mir nicht vorstellen. (Subjektive Einschätzung !!!!)

Außerdem will meine bis dahin verkauften shares wieder günstiger zurückkaufen. Das wird sich vermutlich bis in den Spätsommer hinziehen. Mit der üblichen Vola.

Mike

Ich würde Widerstände bei 19,8€ und massiv bei 21€ vermuten

Der erste Widerstand hat "gehalten". Habe heute daher nochmal kräftig "gegeben"

Meine Langfristposition hat sich daher stark reduziert, aber der Chart "schreit" regelrecht nach einer Konsolidierung!!!

Kurzfristig 18-17€, dann nach den endgültigen Zahlen erneuter Test der Widerstände Mehr als 21€ bis zum Frühjahr sehe ich nicht. Dann wird der Rest erstmal glattgestellt.

Anschließend längere Konsolidierung auf 16-15€ und in Übertreibungspahsen bis 14€. Üblicher shake-out der Nervösen.

Dient als Basis für einen nachhaltigen längerfristigen Anstieg auf 26-28/30€ in 2006. Später dann mehr.

Das ist natürlich eine rein subjektive Einschätzung und dient als Basis für mein Trading.

Sollte diese Einschätzung nicht zutreffen, werde ich wohl teuer zurückkaufen müssen.

Halte ich aber für sehr unwahrscheinlich.

Mike

Der erste Widerstand hat "gehalten". Habe heute daher nochmal kräftig "gegeben"

Meine Langfristposition hat sich daher stark reduziert, aber der Chart "schreit" regelrecht nach einer Konsolidierung!!!

Kurzfristig 18-17€, dann nach den endgültigen Zahlen erneuter Test der Widerstände Mehr als 21€ bis zum Frühjahr sehe ich nicht. Dann wird der Rest erstmal glattgestellt.

Anschließend längere Konsolidierung auf 16-15€ und in Übertreibungspahsen bis 14€. Üblicher shake-out der Nervösen.

Dient als Basis für einen nachhaltigen längerfristigen Anstieg auf 26-28/30€ in 2006. Später dann mehr.

Das ist natürlich eine rein subjektive Einschätzung und dient als Basis für mein Trading.

Sollte diese Einschätzung nicht zutreffen, werde ich wohl teuer zurückkaufen müssen.

Halte ich aber für sehr unwahrscheinlich.

Mike

#43+#29

@miru, du solltest besser beschreiben, wo du k e i n e widerstände siehst

@miru, du solltest besser beschreiben, wo du k e i n e widerstände siehst

@ ptp

Siehe # 29

Ab 33€ und erst recht über 38€ gibt es dann kein Halten mehr

Den Zeithorizont habe ich mit 2008-2010 angegeben.

Bechtle plant bis dahin den Umsatz zu verdoppeln, was sich bei gleicher oder besserer Rentabilität mindestens proportional im Kurs widerspiegeln dürfte.

Zur Zeit ist der Kurs zu schnell gestiegen und die Konsolidierung wird kommen, auch wenn es vorher noch auf 21€ geht.

Eine einfache aber sicherlich sehr zutreffende Tradingregel besagt:

Kaufe die Unterstützung und verkaufe den Widerstand.

Leider habe ich mich in der Vergangenheit nicht immer daran gehalten (mit entsprechend negativen Auswirkungen) und versuche das bei B. mal durchzuspielen.

Falls jemand hier im Board weitere Anregungen hat, immer heraus damit. Ich bin gerne bereit dazu zu lernen, ohne gleich Lehrgeld in Form von Kursverlusten zu bezahlen.

Mike

Siehe # 29

Ab 33€ und erst recht über 38€ gibt es dann kein Halten mehr

Den Zeithorizont habe ich mit 2008-2010 angegeben.

Bechtle plant bis dahin den Umsatz zu verdoppeln, was sich bei gleicher oder besserer Rentabilität mindestens proportional im Kurs widerspiegeln dürfte.

Zur Zeit ist der Kurs zu schnell gestiegen und die Konsolidierung wird kommen, auch wenn es vorher noch auf 21€ geht.

Eine einfache aber sicherlich sehr zutreffende Tradingregel besagt:

Kaufe die Unterstützung und verkaufe den Widerstand.

Leider habe ich mich in der Vergangenheit nicht immer daran gehalten (mit entsprechend negativen Auswirkungen) und versuche das bei B. mal durchzuspielen.

Falls jemand hier im Board weitere Anregungen hat, immer heraus damit. Ich bin gerne bereit dazu zu lernen, ohne gleich Lehrgeld in Form von Kursverlusten zu bezahlen.

Mike

> Eine einfache aber sicherlich sehr zutreffende

> Tradingregel besagt:

> Kaufe die Unterstützung und verkaufe den Widerstand.

Und wenn alle sich an diese Regel halten, dann funktioniert sie auch ;-).

> Tradingregel besagt:

> Kaufe die Unterstützung und verkaufe den Widerstand.

Und wenn alle sich an diese Regel halten, dann funktioniert sie auch ;-).

515203 W & W WACHSTUM INKA 4,73%

975682 HSBC TRINKAUS SPECIAL INKA 0,36%

986011 SPECIAL GERMAN STOCK FUND A 0,28%

975682 HSBC TRINKAUS SPECIAL INKA 0,36%

986011 SPECIAL GERMAN STOCK FUND A 0,28%

@ fosca 1

Das ist das Prinzip der Charttechnik !!!

Die funktioniert nur, weil sich (fast) alle daran halten.

Mike

Das ist das Prinzip der Charttechnik !!!

Die funktioniert nur, weil sich (fast) alle daran halten.

Mike

wat ist denn nun los ?

Theo

Theo

Geile Konsolidierung heute(wie angekündigt!!!).

1. Konsi-Niveau von ca. 16 € ist erreicht.

Meine ersten Rückkäufe sind heute getätigt.

Für die nächsten Tage werde ich weitere Abstauber (15-16€) in den Markt legen.

Evtl. wird auch die 14€ nochmal getestet. Dann aber alles rein was "cash" heißt.

Mike

1. Konsi-Niveau von ca. 16 € ist erreicht.

Meine ersten Rückkäufe sind heute getätigt.

Für die nächsten Tage werde ich weitere Abstauber (15-16€) in den Markt legen.

Evtl. wird auch die 14€ nochmal getestet. Dann aber alles rein was "cash" heißt.

Mike

Bin auch mit erster Pos 16,50 dabei!!!

Bis zu den Zahlen sehen wir wieder neue Hochs!!

Bis zu den Zahlen sehen wir wieder neue Hochs!!

Es könnte auch bis 14 Euro hintergehen ohne das die Aufwärtsbewegung schaden nehmen würde!

quelle: computerpartner.de, 26.01.2005

Neuer Systemhausriese aus Österreich

Das österreichische Systemhaus S&T Systemintegration & Technology Distribution AG hat rückwirkend zum 1. Januar 2005 die österreichischen Töchter von T-Systems und Computacenter übernommen. So befinden sich nun sämtliche Anteile der Wiener T-Systems DSS GmbH und der ebenfalls in der Bundeshauptstadt ansässigen Computacenter GmbH im Besitz des S&T-Konzerns.

Beide von S&T übernommenen Systemhäuser sind in ganz Österreich mit eigenen Niederlassungen vertreten. Computacenter GmbH beschäftigt derzeit 220 Mitarbeiter und plante für das Geschäftsjahr 2005 einen Umsatz von 60 Millionen Euro. Bei T-Systems DSS sind zur Zeit 150 Personen angestellt, sie sollen im aktuellen Geschäftsjahr etwa 80 Millionen Euro umsetzen. Die S&T-Gruppe ist mit 1.450 Angestellten in 21 Ländern vertreten.

Mit den jüngsten Übernahmen wird der Konzern ganz klar die Nummer 1 der österreichischen Systemhausszene - vor der ACP-Gruppe. 2003 setzte diese mit 218,5 Millionen Euro noch 4,4 Prozent mehr als der S&T-Konzern um."

Neuer Systemhausriese aus Österreich

Das österreichische Systemhaus S&T Systemintegration & Technology Distribution AG hat rückwirkend zum 1. Januar 2005 die österreichischen Töchter von T-Systems und Computacenter übernommen. So befinden sich nun sämtliche Anteile der Wiener T-Systems DSS GmbH und der ebenfalls in der Bundeshauptstadt ansässigen Computacenter GmbH im Besitz des S&T-Konzerns.

Beide von S&T übernommenen Systemhäuser sind in ganz Österreich mit eigenen Niederlassungen vertreten. Computacenter GmbH beschäftigt derzeit 220 Mitarbeiter und plante für das Geschäftsjahr 2005 einen Umsatz von 60 Millionen Euro. Bei T-Systems DSS sind zur Zeit 150 Personen angestellt, sie sollen im aktuellen Geschäftsjahr etwa 80 Millionen Euro umsetzen. Die S&T-Gruppe ist mit 1.450 Angestellten in 21 Ländern vertreten.

Mit den jüngsten Übernahmen wird der Konzern ganz klar die Nummer 1 der österreichischen Systemhausszene - vor der ACP-Gruppe. 2003 setzte diese mit 218,5 Millionen Euro noch 4,4 Prozent mehr als der S&T-Konzern um."

26.01.2005Erlöse sind um 76 Prozent auf 202,6 Milliarden Euro gestiegen

BITKOM-Experten erwarten Verdreifachung bis zum Jahr 2008

Der Umsatz im elektronischen Handel ist in Deutschland im Jahr 2004 um 76 Prozent auf 202,6 Milliarden Euro im Vergleich zum Vorjahr gestiegen. Das ergab eine Studie des Marktforschungsinstituts European Information Technology Observatory (EITO) im Auftrag des Bundesverbands Informationswirtschaft, Telekommunikation und neue Medien (BITKOM). Mit 89 Prozent entfällt der Großteil des Umsatzes auf Transaktionen zwischen Unternehmen (Business-to-Business). Der Online-Handel mit Privatkunden (Business-to-Consumer) stieg 2004 um 74 Prozent auf 22,3 Milliarden Euro. Bis zum Jahr 2008 wird der E-Commerce-Umsatz in Deutschland nach Schätzungen der Marktforscher auf rund 670 Milliarden Euro steigen, 89,4 Milliarden Euro davon entfallen auf das Privatkundengeschäft.

BITKOM-Experten erwarten Verdreifachung bis zum Jahr 2008

Der Umsatz im elektronischen Handel ist in Deutschland im Jahr 2004 um 76 Prozent auf 202,6 Milliarden Euro im Vergleich zum Vorjahr gestiegen. Das ergab eine Studie des Marktforschungsinstituts European Information Technology Observatory (EITO) im Auftrag des Bundesverbands Informationswirtschaft, Telekommunikation und neue Medien (BITKOM). Mit 89 Prozent entfällt der Großteil des Umsatzes auf Transaktionen zwischen Unternehmen (Business-to-Business). Der Online-Handel mit Privatkunden (Business-to-Consumer) stieg 2004 um 74 Prozent auf 22,3 Milliarden Euro. Bis zum Jahr 2008 wird der E-Commerce-Umsatz in Deutschland nach Schätzungen der Marktforscher auf rund 670 Milliarden Euro steigen, 89,4 Milliarden Euro davon entfallen auf das Privatkundengeschäft.

W & W WACHSTUM INKA 4,73%

HSBC TRINKAUS SPECIAL INKA 0,36%

HSBC TRINKAUS SPECIAL INKA 0,36%

26.01.2005

Bechtle sofort einsteigen

Frankfurter Tagesdienst

Die Experten vom "Frankfurter Tagesdienst" raten zum sofortigen Einstieg in die Bechtle-Aktie (ISIN DE0005158703/ WKN 515870).

Der Großhändler von IT-Produkten habe im abgelaufenen Jahr zu den Top-Performern gehört. Mit seiner Präsenz in fast ganz Europa könne das TecDAX-Unternehmen überzeugende Umsatz- und Gewinnsteigerungen vorweisen. Zwar sei der Wert mit einem KGV von 2005e von knapp 14 nicht mehr billig, doch sei immer noch Potenzial nach oben vorhanden.

Die Experten vom "Frankfurter Tagesdienst" empfehlen den sofortigen Einstieg in die Bechtle-Aktie, nicht zuletzt, weil das Timing auch aus charttechnischer Sicht günstig ist. Eingegangene Positionen sollten bei 15,85 Euro abgesichert werden.

Bechtle sofort einsteigen

Frankfurter Tagesdienst

Die Experten vom "Frankfurter Tagesdienst" raten zum sofortigen Einstieg in die Bechtle-Aktie (ISIN DE0005158703/ WKN 515870).

Der Großhändler von IT-Produkten habe im abgelaufenen Jahr zu den Top-Performern gehört. Mit seiner Präsenz in fast ganz Europa könne das TecDAX-Unternehmen überzeugende Umsatz- und Gewinnsteigerungen vorweisen. Zwar sei der Wert mit einem KGV von 2005e von knapp 14 nicht mehr billig, doch sei immer noch Potenzial nach oben vorhanden.

Die Experten vom "Frankfurter Tagesdienst" empfehlen den sofortigen Einstieg in die Bechtle-Aktie, nicht zuletzt, weil das Timing auch aus charttechnischer Sicht günstig ist. Eingegangene Positionen sollten bei 15,85 Euro abgesichert werden.

@ Albatossa

Stimmt, die 14 € können nochmal auftauchen.

Die Konsolidierung geht jetzt erstmal in die 2. Runde.

Da aller guten Dinge "3" sind, kann man sich für einen Wiedereinstieg Zeit lassen.

100% Anstieg in 5 Monaten seit August war wohl doch ein bißchen heftig und muß noch verdaut werden.

Immerhin benötigt die geplante Umsatzverdoppelung bei BC8 volle 3 Jahre!!!

Der Kurs hat einiges vorweggenommen und muß konsolidieren.

Ich habe meine ersten Rückkäufe wieder zurückverkauft und halte nur noch eine eine kleine Restposition.

Rückkäufe um 14€ wären natürlich ein schönes Ostergeschenk.

Langfristig bis 2008 erwarte ich Kurse von min. 25-30€ (Hype>35€).

Mike

Stimmt, die 14 € können nochmal auftauchen.

Die Konsolidierung geht jetzt erstmal in die 2. Runde.

Da aller guten Dinge "3" sind, kann man sich für einen Wiedereinstieg Zeit lassen.

100% Anstieg in 5 Monaten seit August war wohl doch ein bißchen heftig und muß noch verdaut werden.

Immerhin benötigt die geplante Umsatzverdoppelung bei BC8 volle 3 Jahre!!!

Der Kurs hat einiges vorweggenommen und muß konsolidieren.

Ich habe meine ersten Rückkäufe wieder zurückverkauft und halte nur noch eine eine kleine Restposition.

Rückkäufe um 14€ wären natürlich ein schönes Ostergeschenk.

Langfristig bis 2008 erwarte ich Kurse von min. 25-30€ (Hype>35€).

Mike

Umsatzverdoppelung war glaube ich bis 2010 geplant.

Zur Zeit ist der Wert wieder sehr stak und könnte nochmal die 19€ angreifen. Das Hoch bei knapp 20€ wird wohl kurzfristig nicht mehr erreicht oder überschritten.

I hope so.

Konsolidierung spätestems nach Bekanntgabe der Q4-Zahlen. Sell on good news.

Neueinstieg dann im April/Mai bzw. in der üblichen Schwächephase im Herbst (August/September).

Falls Busch im Irak eingreift, dann werden die sich die Konsolidierungszeiten natürlich verschieben.

Das gibt dann wieder Supereinstiegskurse für alle bereits gelaufenen Value-Aktien.

Mike

Zur Zeit ist der Wert wieder sehr stak und könnte nochmal die 19€ angreifen. Das Hoch bei knapp 20€ wird wohl kurzfristig nicht mehr erreicht oder überschritten.

I hope so.

Konsolidierung spätestems nach Bekanntgabe der Q4-Zahlen. Sell on good news.

Neueinstieg dann im April/Mai bzw. in der üblichen Schwächephase im Herbst (August/September).

Falls Busch im Irak eingreift, dann werden die sich die Konsolidierungszeiten natürlich verschieben.

Das gibt dann wieder Supereinstiegskurse für alle bereits gelaufenen Value-Aktien.

Mike

Falls Busch im Irak eingreift...

Iran ist natürlich gemeint.

Mike

Iran ist natürlich gemeint.

Mike

Ob teuer, ob schon gut gelaufen, ob die Konsolidierung kommt.

Aber es ist immer das gleiche, das was kommt kann ( der Kurs) man kaum vorhersehen.

Wenn man es allgemein sieht, hat der Tec-Dax noch einiges nachzuholen.

Und in die besten Tec- Aktien wird investiert. Welche die besten sind

Viele achten auf den Chart.

Gruss HoliXXX

Aber es ist immer das gleiche, das was kommt kann ( der Kurs) man kaum vorhersehen.

Wenn man es allgemein sieht, hat der Tec-Dax noch einiges nachzuholen.

Und in die besten Tec- Aktien wird investiert. Welche die besten sind

Viele achten auf den Chart.

Gruss HoliXXX

Richtig, und der Chart sieht verdammt gut aus.

Die Frage ist ob die 20€-Marke im 2. Anlauf geknackt wird, oder ob ein weiterer Anlauf notwendig ist.

Wenn die 20€ nachhaltig fallen sollten, muß ich leider teuer zurückkaufen.

Andererseits steht erstmal eine Verteidigung der 18€-Linie ins Haus. Diese Basis muß sich als mögliche Startrampe noch beweisen.

Unter 16€ wird der Kurs ohne externe oder manipulative Einflüsse so schnell nicht mehr sinken.

Mike

Die Frage ist ob die 20€-Marke im 2. Anlauf geknackt wird, oder ob ein weiterer Anlauf notwendig ist.

Wenn die 20€ nachhaltig fallen sollten, muß ich leider teuer zurückkaufen.

Andererseits steht erstmal eine Verteidigung der 18€-Linie ins Haus. Diese Basis muß sich als mögliche Startrampe noch beweisen.

Unter 16€ wird der Kurs ohne externe oder manipulative Einflüsse so schnell nicht mehr sinken.

Mike

Fonds in Bechtle....alt...

W & W WACHSTUM INKA 4,73%

HSBC TRINKAUS SPECIAL INKA 0,36%

...neu....

W & W WACHSTUM INKA 4,73%

OP DYNAMICS 0,65%

HSBC TRINKAUS SPECIAL INKA 0,36%

W & W WACHSTUM INKA 4,73%

HSBC TRINKAUS SPECIAL INKA 0,36%

...neu....

W & W WACHSTUM INKA 4,73%

OP DYNAMICS 0,65%

HSBC TRINKAUS SPECIAL INKA 0,36%

Steigender Kurs bei hohen Umsätzen!

Gruss HoliXXX

Gruss HoliXXX

Richtig. Heute, am Montag vormittag, sieht es richtig gut aus für die Bechtle. Locker über die €20,00 Marke und weiter nach oben.

@Miru

mit deinen Aussagen in den letzten Wochen lags du ja ziemlich richtig (Verkauf am High, Rückkauf nach techn. Korrektur). Hut ab für diese guten Prognosen. Nun sieht es aber so aus, dass es einen nachhaltigen Aufwärtstrend gibt. Die Bechtle will einfach nicht runter. Zuviele sehen wohl eine rosige Zukunft. Was meinst du? Neueinschätzung der Lage? Liegen good news in der Luft? Kann jemand mal das Bid / Ask interpretieren?

@Miru

mit deinen Aussagen in den letzten Wochen lags du ja ziemlich richtig (Verkauf am High, Rückkauf nach techn. Korrektur). Hut ab für diese guten Prognosen. Nun sieht es aber so aus, dass es einen nachhaltigen Aufwärtstrend gibt. Die Bechtle will einfach nicht runter. Zuviele sehen wohl eine rosige Zukunft. Was meinst du? Neueinschätzung der Lage? Liegen good news in der Luft? Kann jemand mal das Bid / Ask interpretieren?

glaube eher, busch-fan miru haut sich gerade aufgrund seiner prognose die krippe voll ...

siehe Thema dieses Threads: In Bechtle steckt Potential und die diversen fundamentalen Analysen.

Bewertungsparameter:

Bechtle plant bis 2010 je die Hälfte des Umsatzes in E-Commerce und Systemhausgeschäft, d.h. je 1 Mrd. Euro.

E-Commerce:

Umsatz-Ziel von Bechtle in 2010: ca. 1.000 Mio. Euro

lfr. EBT-Marge 7 % (durch Synergien, Einkaufsvorteile, etc., siehe auch Peer Group CDW, Staples, Takkt, etc.)

EBT: 70 Mio. Euro

Netto: 46-49 Mio Euro (Steuer ca. 30-35 %, Steuervorteil Schweiz)

Systemhaus:

Umsatzziel von Bechtle in 2010: ca. 1.000 Mio. Euro

lfr. EBT-Marge 3-5 %

EBT: 30 - 50 Mio. Euro

Netto: 19,5 - 32,5 Mio. Euro (Steuer ca. 35%)

GESAMT-Ergebnis: 65,5 - 81,5 Mio Euro

Ergebnis je Aktie: 3,08 - 3,84 Euro

konservatives Kursziel?

... o.g. Zahlen sind die konservativen Planungen von Bechtle. Geht man im E-Commerce von deutlich höheren Wachstumsraten aus (...alleine der Gesamtmarkt wächst deutlich im zweistelligen Bereich), dann ergibt sich weiteres Potential.

Bewertungsparameter:

Bechtle plant bis 2010 je die Hälfte des Umsatzes in E-Commerce und Systemhausgeschäft, d.h. je 1 Mrd. Euro.

E-Commerce:

Umsatz-Ziel von Bechtle in 2010: ca. 1.000 Mio. Euro

lfr. EBT-Marge 7 % (durch Synergien, Einkaufsvorteile, etc., siehe auch Peer Group CDW, Staples, Takkt, etc.)

EBT: 70 Mio. Euro

Netto: 46-49 Mio Euro (Steuer ca. 30-35 %, Steuervorteil Schweiz)

Systemhaus:

Umsatzziel von Bechtle in 2010: ca. 1.000 Mio. Euro

lfr. EBT-Marge 3-5 %

EBT: 30 - 50 Mio. Euro

Netto: 19,5 - 32,5 Mio. Euro (Steuer ca. 35%)

GESAMT-Ergebnis: 65,5 - 81,5 Mio Euro

Ergebnis je Aktie: 3,08 - 3,84 Euro

konservatives Kursziel?

... o.g. Zahlen sind die konservativen Planungen von Bechtle. Geht man im E-Commerce von deutlich höheren Wachstumsraten aus (...alleine der Gesamtmarkt wächst deutlich im zweistelligen Bereich), dann ergibt sich weiteres Potential.

W & W WACHSTUM INKA 4,73%

JRS-GLOBAL OPPORTUNITIES-UNIVERSAL-FONDS 3,61%

POSTBANK DYNAMIK INNOVATION 1,64%

OP DYNAMICS 0,65%

HSBC TRINKAUS SPECIAL INKA 0,36%

21,76 Umsatz 1,1M +1,68%

Gruss HoliXXX

Gruss HoliXXX

@ sidomania

Sorry daß ich erst jetzt antworte. War ein paar Tage unterwegs. "Börsenfrei".

Vielen Dank für das Kompliment. Der Wert erinnert mich stark an den Verlauf von RSI (902757) vor 1 Jahr. Ist auch bei anderen so zu finden. Von daher war die Prognose nicht zu schwer. Diese Muster finden sich sehr häufig.

Leider (für mich) ist auch das eingetroffen:

Wenn die 20€ nachhaltig fallen sollten, muß ich leider teuer zurückkaufen

Kaum ist man mal ein paar Tage nicht an Bord, schon geht das Ding ab. Allzuviel werde ich mir bei diesen Kursen nicht ins Depot legen. Die technische Reaktion erwarte ich nach Bekanntgabe der guten Zahlen. (sell on good news).

Potential bis 19€/17€.

Die hier und im Parallelboard angestellten langfristigen Berechnungen sind von der Tendenz her sicher richtig.

Trotzdem ist mit hoher Vola und Shorty-Manipulationen zu rechnen.

Was da an Kursdrückerei alles möglich ist, haben wir ja im letzten August gesehen.

Wer noch voll drin bleiben will, sollte sich eine geschickte SL-Staffel überlegen, oder nur 1x im Jahr auf den Kurs schauen.

Mike

Sorry daß ich erst jetzt antworte. War ein paar Tage unterwegs. "Börsenfrei".

Vielen Dank für das Kompliment. Der Wert erinnert mich stark an den Verlauf von RSI (902757) vor 1 Jahr. Ist auch bei anderen so zu finden. Von daher war die Prognose nicht zu schwer. Diese Muster finden sich sehr häufig.

Leider (für mich) ist auch das eingetroffen:

Wenn die 20€ nachhaltig fallen sollten, muß ich leider teuer zurückkaufen

Kaum ist man mal ein paar Tage nicht an Bord, schon geht das Ding ab. Allzuviel werde ich mir bei diesen Kursen nicht ins Depot legen. Die technische Reaktion erwarte ich nach Bekanntgabe der guten Zahlen. (sell on good news).

Potential bis 19€/17€.

Die hier und im Parallelboard angestellten langfristigen Berechnungen sind von der Tendenz her sicher richtig.

Trotzdem ist mit hoher Vola und Shorty-Manipulationen zu rechnen.

Was da an Kursdrückerei alles möglich ist, haben wir ja im letzten August gesehen.

Wer noch voll drin bleiben will, sollte sich eine geschickte SL-Staffel überlegen, oder nur 1x im Jahr auf den Kurs schauen.

Mike

War es das wohl schon mit der Korrektur oder gehts noch weiter runter die nächsten Tage?

Stochastik und MACD lassen schon noch ein wenig Platz nach unten, bin mir aber noch nicht wirklich sicher, ob ich schon wieder einsteigen soll!!!???

Stochastik und MACD lassen schon noch ein wenig Platz nach unten, bin mir aber noch nicht wirklich sicher, ob ich schon wieder einsteigen soll!!!???

Und sie steigt schon wieder.

Die letzten Tage waren eine gute Kaufgelegenheit.

Die Schwächephase ist beendet.

Kursziel bis Ende Februar mind. 25 €

Schaut Euch mal die Zahlen an. Ein grundsolides Unternehmen die letzte Dividende lag bei 0,30 Cent. Hier darf man gespannt sein ob sie dieses Jahr erhöht wird.

Kaufen , liegenlassen, freuen das ist Bechtle !

Die letzten Tage waren eine gute Kaufgelegenheit.

Die Schwächephase ist beendet.

Kursziel bis Ende Februar mind. 25 €

Schaut Euch mal die Zahlen an. Ein grundsolides Unternehmen die letzte Dividende lag bei 0,30 Cent. Hier darf man gespannt sein ob sie dieses Jahr erhöht wird.

Kaufen , liegenlassen, freuen das ist Bechtle !

Kaufen und liegen lassen geht bei dem Wert natürlich.

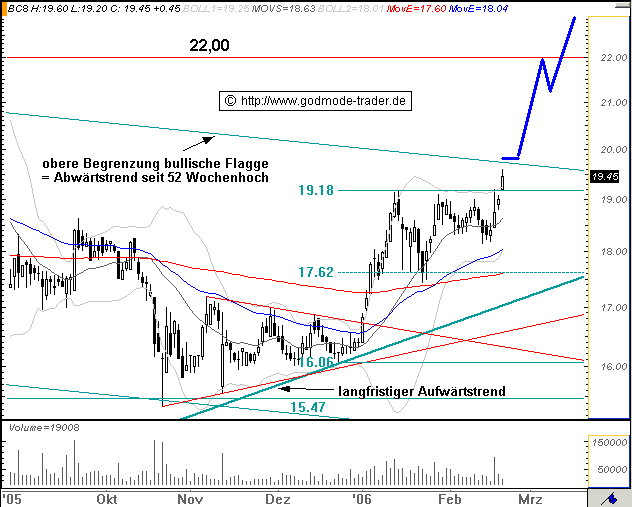

Wenn ich mir den Chart von Februar letzten Jahres ansehe, dann würde ich derzeit auf eine längere Korrekturphase, spätestens nach Ergebnisverkündung tippen.

Von den kommenden saisonalen Kursschwankungen wird auch eine BC8 nicht verschont bleiben.

Die (sehr gute) wirtschaftliche Situation spielt hier nur eine untergeordnete Rolle.

Mike

Wenn ich mir den Chart von Februar letzten Jahres ansehe, dann würde ich derzeit auf eine längere Korrekturphase, spätestens nach Ergebnisverkündung tippen.

Von den kommenden saisonalen Kursschwankungen wird auch eine BC8 nicht verschont bleiben.

Die (sehr gute) wirtschaftliche Situation spielt hier nur eine untergeordnete Rolle.

Mike

War das heute das Wende-Tief? Umsatz war hoch, aber nicht hoch genug. (Sellout!!!).

Das Tief könnte auch noch ein bischen tiefer gehen.

Bis 18€ sehe ich noch Konsolidierungspotential, ohne den Aufwärtstrend zu gefährden.

Wahrscheinlich wird in der Umkehrphase des jetzt eingleiteten kurzfristigen Abwärtstrends dieser Wert intraday unterschritten.

Knapp 17€ bis 16,5€ wären auch noch möglich.

Hoffentlich, da ich komplett ausgestiegen bin. Leider mit einem Großteil zu früh und nur ein kleiner Rest bei 21,9€.

Dafür kaufe ich dann auch wieder zu früh zurück.

Typisches Lehrbeispiel für die Trendfolge-Gesetze.

Einmal eingeschlagene, ausgeprägte Trends laufen in beiden Richtungen häufig länger als es der (ungeduldige) Kleinanleger wahrhaben will.

Neuer Einstiegszeitpunkt vermutlich März/April. Aber bis zum Herbst wahrscheinlich keine großen Sprünge. Eher ein weiterer Konsolidierungsverlauf mit einem ausgeprägten Tief als Basis für neue Hochs.

Vielleicht sollte ich mir meine schlaues Geschreibsel selbst mal ab und zu durchlesen. Ich lasse mich auch gerne mal daran erinnern oder auch korrigieren.

Kein Problem, Hauptsache erfolgreich.

Mike

Das Tief könnte auch noch ein bischen tiefer gehen.

Bis 18€ sehe ich noch Konsolidierungspotential, ohne den Aufwärtstrend zu gefährden.

Wahrscheinlich wird in der Umkehrphase des jetzt eingleiteten kurzfristigen Abwärtstrends dieser Wert intraday unterschritten.

Knapp 17€ bis 16,5€ wären auch noch möglich.

Hoffentlich, da ich komplett ausgestiegen bin. Leider mit einem Großteil zu früh und nur ein kleiner Rest bei 21,9€.

Dafür kaufe ich dann auch wieder zu früh zurück.

Typisches Lehrbeispiel für die Trendfolge-Gesetze.

Einmal eingeschlagene, ausgeprägte Trends laufen in beiden Richtungen häufig länger als es der (ungeduldige) Kleinanleger wahrhaben will.

Neuer Einstiegszeitpunkt vermutlich März/April. Aber bis zum Herbst wahrscheinlich keine großen Sprünge. Eher ein weiterer Konsolidierungsverlauf mit einem ausgeprägten Tief als Basis für neue Hochs.

Vielleicht sollte ich mir meine schlaues Geschreibsel selbst mal ab und zu durchlesen. Ich lasse mich auch gerne mal daran erinnern oder auch korrigieren.

Kein Problem, Hauptsache erfolgreich.

Mike

*LOL*.

Immer wieder amuesant, Deine Postings zu lesen. Vielleicht solltest Du Dich als Wahrsager fuers Nachtprogramm bewerben ;-).

Immer wieder amuesant, Deine Postings zu lesen. Vielleicht solltest Du Dich als Wahrsager fuers Nachtprogramm bewerben ;-).

@ fosca1

Warum nicht??

Aber wenn Dich meine Posting amüsieren, dann waren sie wenigstens nicht ganz umsonnst.

Apropos "Wahrsager". Versucht sich nicht jeder Aktieninvestor als Wahrsager in Bezug auf die zukünftige Kursentwicklung?

Ich sehe mein Investment nicht als philantropische Veranstaltung sondern ich will Rendite sehen, egal ob in "up-" oder in "down-Trends"

Mike

Warum nicht??

Aber wenn Dich meine Posting amüsieren, dann waren sie wenigstens nicht ganz umsonnst.