alphaform - fair value 5,05 € - 500 Beiträge pro Seite (Seite 3)

eröffnet am 17.03.05 17:47:43 von

neuester Beitrag 05.05.17 06:43:18 von

neuester Beitrag 05.05.17 06:43:18 von

Beiträge: 1.607

ID: 966.863

ID: 966.863

Aufrufe heute: 0

Gesamt: 226.025

Gesamt: 226.025

Aktive User: 0

ISIN: DE0005487953 · WKN: 548795

0,0460

EUR

-29,23 %

-0,0190 EUR

Letzter Kurs 11.08.16 Lang & Schwarz

Werte aus der Branche Sonstige Technologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 7,7850 | +13,15 | |

| 1,2500 | +10,62 | |

| 1,2700 | +10,43 | |

| 13,200 | +9,82 | |

| 18,855 | +9,11 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 302,00 | -5,63 | |

| 0,6746 | -6,28 | |

| 6,5600 | -9,52 | |

| 4,3800 | -12,40 | |

| 10,490 | -13,31 |

Alphaform: Analysten starten Beobachtung

06.11.2012 (www.4investors.de) - Die Analysten von Close Brothers Seydler starten die Beobachtung der Aktien von Alphaform. Bei ihrer ersten Coverage gibt es eine Kaufempfehlung für den Titel. Das erste Kursziel liegt bei 2,30 Euro.

Im laufenden Jahr will die Gesellschaft beim Umsatz im einstelligen Prozentbereich wachsen, der operative Gewinn soll deutlich steigen. Die Analysten rechnen mit einem Umsatz von 28,2 Millionen Euro und einem Ergebnis vor Zinsen und Steuern von 0,8 Millionen Euro. Das ergibt einen Gewinn je Aktie von 0,10 Euro. 2013 soll das Plus auf 0,16 Euro steigen.

06.11.2012 (www.4investors.de) - Die Analysten von Close Brothers Seydler starten die Beobachtung der Aktien von Alphaform. Bei ihrer ersten Coverage gibt es eine Kaufempfehlung für den Titel. Das erste Kursziel liegt bei 2,30 Euro.

Im laufenden Jahr will die Gesellschaft beim Umsatz im einstelligen Prozentbereich wachsen, der operative Gewinn soll deutlich steigen. Die Analysten rechnen mit einem Umsatz von 28,2 Millionen Euro und einem Ergebnis vor Zinsen und Steuern von 0,8 Millionen Euro. Das ergibt einen Gewinn je Aktie von 0,10 Euro. 2013 soll das Plus auf 0,16 Euro steigen.

Der ausführliche Quartalsbericht 3/2012 ist auf der Alphaform-Homepage eingestellt.

Antwort auf Beitrag Nr.: 43.806.579 von Leitenbach am 09.11.12 13:26:11Habe mich gestern ausführlich mit dem Q.III-Bericht beschäftigt.

Für positiv halte ich das Interesse an Gelenkteilen, hergestellt im Schichtbau-Verfahren. Ich glaube, daß in dem Bereich einiges an Potenzial für Alphaform zu heben ist.

Die Aussagen (samt Vorbehalten) zum Automobilbereich klingen für mich so, als ob man nun weit flexibler auf Nachfrage-Schwankungen reagieren kann. Zumindest hoffe ich, daß das schnelle Abrutschen in tiefrote Zahlen wie im letzten Zyklus vermieden werden kann. Auch der Gewinn-Zuwachs bei Medical Division (MediMet) ist immerhin erfreulich - bei weitem aber noch nicht ausreichend. Der leichte Personalabbau dort sowie der neue Geschäftsführer scheinen sich positiv auszuwirken.

Negativ die Schwankungen in Eschenlohe. Die Marge ist für ein solches High-Tech-Unternehmen zu gering. Insgesamt steht fürs Gesamt-Unternehmen noch viel Feinarbeit an, um mittel- bis langfristig erfolgreich agieren zu können. Auch die Umsatzdelle in Stade sollte kurzfristig auszubügeln sein.

Für positiv halte ich das Interesse an Gelenkteilen, hergestellt im Schichtbau-Verfahren. Ich glaube, daß in dem Bereich einiges an Potenzial für Alphaform zu heben ist.

Die Aussagen (samt Vorbehalten) zum Automobilbereich klingen für mich so, als ob man nun weit flexibler auf Nachfrage-Schwankungen reagieren kann. Zumindest hoffe ich, daß das schnelle Abrutschen in tiefrote Zahlen wie im letzten Zyklus vermieden werden kann. Auch der Gewinn-Zuwachs bei Medical Division (MediMet) ist immerhin erfreulich - bei weitem aber noch nicht ausreichend. Der leichte Personalabbau dort sowie der neue Geschäftsführer scheinen sich positiv auszuwirken.

Negativ die Schwankungen in Eschenlohe. Die Marge ist für ein solches High-Tech-Unternehmen zu gering. Insgesamt steht fürs Gesamt-Unternehmen noch viel Feinarbeit an, um mittel- bis langfristig erfolgreich agieren zu können. Auch die Umsatzdelle in Stade sollte kurzfristig auszubügeln sein.

Antwort auf Beitrag Nr.: 43.809.883 von Leitenbach am 10.11.12 13:59:54

Übrigens: RepRap (3 D-Drucker) hat zusammen mit Alphaform einen gemeinsamen Stand bei der Fachmesse in Frankfurt Ende November.

Übrigens: RepRap (3 D-Drucker) hat zusammen mit Alphaform einen gemeinsamen Stand bei der Fachmesse in Frankfurt Ende November.

Antwort auf Beitrag Nr.: 43.791.965 von froggybaby am 06.11.12 16:23:17

Diese Analyse erscheint mir nicht schlüssig: 0,10 C. Gewinn wurden bereits im Q. I - III erwirtschaftet. Demzufolge sollte das Plus fürs Gesamtjahr eher 14 - 15C. betragen. Der Umsatz dürfte knapp unter 28 Mio. liegen. Fürs Schlussquartal gehe ich nach den aktuellen Quartalszahlen von max. 7 Mio. aus.

Diese Analyse erscheint mir nicht schlüssig: 0,10 C. Gewinn wurden bereits im Q. I - III erwirtschaftet. Demzufolge sollte das Plus fürs Gesamtjahr eher 14 - 15C. betragen. Der Umsatz dürfte knapp unter 28 Mio. liegen. Fürs Schlussquartal gehe ich nach den aktuellen Quartalszahlen von max. 7 Mio. aus.

Trading Spotlight

trommelwirbel:

die 2 vor dem komma steht wieder

die 2 vor dem komma steht wieder

Antwort auf Beitrag Nr.: 43.810.674 von Leitenbach am 10.11.12 22:01:50welche Messe ist das?

Antwort auf Beitrag Nr.: 43.817.951 von R-BgO am 13.11.12 13:32:04

welche Messe ist das?

Ist die "EuroMold", die vom 27.11.-30.11.2012 in Frankfurt stattfindet. Ausstellerverzeichnis, Hallenplan etc. siehe Messe-Homepage.

welche Messe ist das?

Ist die "EuroMold", die vom 27.11.-30.11.2012 in Frankfurt stattfindet. Ausstellerverzeichnis, Hallenplan etc. siehe Messe-Homepage.

Antwort auf Beitrag Nr.: 43.821.687 von Leitenbach am 14.11.12 10:09:02Danke, vielleicht gehe ich hin

Antwort auf Beitrag Nr.: 43.821.907 von R-BgO am 14.11.12 10:49:02

Hinweis: auf der Alphaform-Homepage findet ihr unter IR - Publikationen eine aktuelle Präsentation, die der Vorstand beim EK-Forum gezeigt hat. Ist recht informativ und bildet die möglichen Unternehmens-Perspektiven gut ab.

Hinweis: auf der Alphaform-Homepage findet ihr unter IR - Publikationen eine aktuelle Präsentation, die der Vorstand beim EK-Forum gezeigt hat. Ist recht informativ und bildet die möglichen Unternehmens-Perspektiven gut ab.

Antwort auf Beitrag Nr.: 43.837.850 von Leitenbach am 18.11.12 22:09:00Die VEM-Bank, die sonst immer direkt nach den Q-Zahlen, eine Einschätzung abgab, hat sich bisher noch nicht gerührt

Alphaform-Aktie: muss endlich in die Gänge kommen

23.11.12 12:11

Prior Börse

Frankfurt (www.aktiencheck.de) - Den Experten der "Prior Börse" erscheint die Alphaform-Aktie deutlich unterbewertet.

Die Alphaform-Aktie notiere mit 1,87 Euro in etwa auf dem Niveau von vor zehn Jahren. Alphaform habe sich auf das Rapid Manufacturing spezialisiert. Damit sei die automatische Fertigung von Kunststoff- bzw. Metallteilen mit Daten direkt aus dem Computer gemeint.

Da das Geschäft zyklisch sei, sei das Unternehmen während der Rezession in die Verlustzone gerutscht. Vor diesem Hintergrund habe das Management entschieden, sich mit der Medizintechnik ein zweites Standbein zuzulegen. Inzwischen sei Alphaform hier ebenfalls in Europa der führende Fertiger für orthopädische Implantate. Jedoch sei die Gesellschaft hier Opfer ihres Erfolges geworden. Das starke Wachstum habe die Strukturen überfordert und die Firma wieder in die Verlustzone geführt. Nach Unternehmensangaben sei aber wieder alles unter Kontrolle und ab 2014 werde für die Medizintechnik-Sparte eine Vorsteuermarge von 10% avisiert.

Wie der Vorstandschef von Alphaform, Thomas Vetter, im Gespräch mit den Experten erläutert habe, wolle man mit einer dritten Sparte dann so richtig Gas geben. Hierzu solle dann eine Akquisition getätigt werden. Details seien zwar noch nicht genannt worden, doch da Vetter beim Thema 3D-Printing ins Schwärmen gerate, könnte sich Alphaform hier stärken wollen. Die hier wenigen börsennotierten Firmen seien mit KGVs von 30 bis 40 gepreist.

Die Alphaform-Aktie erscheine im Vergleich dazu deutlich unterbewertet. So liege die Marktkapitalisierung bei lediglich 10 Mio. Euro. Dem stehe ein Eigenkapital von knapp 13 Mio. Euro gegenüber. Im laufenden Geschäftsjahr könnte Alphaform etwa 28 Mio. Euro umsetzen und dabei schätzungsweise einen Nachsteuergewinn von 700.000 Euro erwirtschaften. Der Gewinn dürfte auf Dauer mindestens verdoppelt werden können. Das würde dann zu einem einstelligen KGV führen.

Falk Straschweg, Aufsichtsratsmitglied der Alphaform AG, halte knapp 20% an der Firma und nach Einschätzung der Experten wisse der Venture-Capital-Papst, was er tue. Er verspreche für die nächsten Jahre kräftiges Wachstum, brauche dafür aber ausreichend Kapital.

Nach Meinung der Experten der "Prior Börse" muss die Alphaform-Aktie endlich in die Gänge kommen. Im Rahmen ihres Prior-Ratings würden sie für den Titel drei von maximal fünf Sternen vergeben. (Ausgabe 84 vom 23.11.2012) (23.11.2012/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

23.11.12 12:11

Prior Börse

Frankfurt (www.aktiencheck.de) - Den Experten der "Prior Börse" erscheint die Alphaform-Aktie deutlich unterbewertet.

Die Alphaform-Aktie notiere mit 1,87 Euro in etwa auf dem Niveau von vor zehn Jahren. Alphaform habe sich auf das Rapid Manufacturing spezialisiert. Damit sei die automatische Fertigung von Kunststoff- bzw. Metallteilen mit Daten direkt aus dem Computer gemeint.

Da das Geschäft zyklisch sei, sei das Unternehmen während der Rezession in die Verlustzone gerutscht. Vor diesem Hintergrund habe das Management entschieden, sich mit der Medizintechnik ein zweites Standbein zuzulegen. Inzwischen sei Alphaform hier ebenfalls in Europa der führende Fertiger für orthopädische Implantate. Jedoch sei die Gesellschaft hier Opfer ihres Erfolges geworden. Das starke Wachstum habe die Strukturen überfordert und die Firma wieder in die Verlustzone geführt. Nach Unternehmensangaben sei aber wieder alles unter Kontrolle und ab 2014 werde für die Medizintechnik-Sparte eine Vorsteuermarge von 10% avisiert.

Wie der Vorstandschef von Alphaform, Thomas Vetter, im Gespräch mit den Experten erläutert habe, wolle man mit einer dritten Sparte dann so richtig Gas geben. Hierzu solle dann eine Akquisition getätigt werden. Details seien zwar noch nicht genannt worden, doch da Vetter beim Thema 3D-Printing ins Schwärmen gerate, könnte sich Alphaform hier stärken wollen. Die hier wenigen börsennotierten Firmen seien mit KGVs von 30 bis 40 gepreist.

Die Alphaform-Aktie erscheine im Vergleich dazu deutlich unterbewertet. So liege die Marktkapitalisierung bei lediglich 10 Mio. Euro. Dem stehe ein Eigenkapital von knapp 13 Mio. Euro gegenüber. Im laufenden Geschäftsjahr könnte Alphaform etwa 28 Mio. Euro umsetzen und dabei schätzungsweise einen Nachsteuergewinn von 700.000 Euro erwirtschaften. Der Gewinn dürfte auf Dauer mindestens verdoppelt werden können. Das würde dann zu einem einstelligen KGV führen.

Falk Straschweg, Aufsichtsratsmitglied der Alphaform AG, halte knapp 20% an der Firma und nach Einschätzung der Experten wisse der Venture-Capital-Papst, was er tue. Er verspreche für die nächsten Jahre kräftiges Wachstum, brauche dafür aber ausreichend Kapital.

Nach Meinung der Experten der "Prior Börse" muss die Alphaform-Aktie endlich in die Gänge kommen. Im Rahmen ihres Prior-Ratings würden sie für den Titel drei von maximal fünf Sternen vergeben. (Ausgabe 84 vom 23.11.2012) (23.11.2012/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten:

Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Antwort auf Beitrag Nr.: 43.857.049 von froggybaby am 23.11.12 17:44:36Der gute Mann heißt Falk Strascheg und hält lt. Onvista / comdirect genau 16%!

Solche Analysen sind echt für die Tonne!

Aber kein Vorwurf an Dich Froggybaby

Solche Analysen sind echt für die Tonne!

Aber kein Vorwurf an Dich Froggybaby

genau! fakten fakten fakten

Der Beitrag zeugt wie bei Prior üblich von weitgehender Unkenntnis über das Unternehmen selbst! Über die Alphaform-Homepage etc. kann man an bessere Informationen kommen.

Neben Herrn Strascheg ist auch Herr Langer mit über 18% beteiligt. Freefloat derzeit gut 33%. Bei rund 10 Mio. Börsenwert dürfte jedem klar sein, daß es sich um ein an der Börse marktenges Unternehmen handelt.

Interessant ist für mich, daß es in zwei "hochaktuellen" Branchen tätig ist. Der des Rapid Protyping ist noch ein Nischenmarkt, hat aber Zukunftspotenzial. Der zweite Bereich MediMet fertigt künstliche Kniegelenke etc. Die Synergien zwischen beiden Bereichen wecken Fantasien - fragt sich nur, ob sie von dem recht kleinen Unternehmen so gesehen- und umgesetzt werden!

Die von Prior nach Interview mit Vorstand Dr. Vetter (?) angedeutete 3. Sparte ist daher weniger erfreulich. Wie soll das von einem Vorstand gestemmt werden? Viel wichtiger wäre eine Effektivitätssteigerung, da die derzeitige Gewinnspanne mit rund 3% sehr mager ist! Erst nach Abarbeitung dieser "Hausaufgaben" mag eine weitere Sparte Sinn machen!

Immerhin sehe ich das Unternehmen ebenfalls auf gutem Weg. Die Abhängigkeit von der Autoindustrie wurde reduziert, eine neue Kooperation im Bereich der 3D-Drucker weckt Fantasien. Auf Sicht von 1 bis 2 Jahren eine wohl spannende Investition - sofern die Profitabilität weiter gesteigert werden kann.

Neben Herrn Strascheg ist auch Herr Langer mit über 18% beteiligt. Freefloat derzeit gut 33%. Bei rund 10 Mio. Börsenwert dürfte jedem klar sein, daß es sich um ein an der Börse marktenges Unternehmen handelt.

Interessant ist für mich, daß es in zwei "hochaktuellen" Branchen tätig ist. Der des Rapid Protyping ist noch ein Nischenmarkt, hat aber Zukunftspotenzial. Der zweite Bereich MediMet fertigt künstliche Kniegelenke etc. Die Synergien zwischen beiden Bereichen wecken Fantasien - fragt sich nur, ob sie von dem recht kleinen Unternehmen so gesehen- und umgesetzt werden!

Die von Prior nach Interview mit Vorstand Dr. Vetter (?) angedeutete 3. Sparte ist daher weniger erfreulich. Wie soll das von einem Vorstand gestemmt werden? Viel wichtiger wäre eine Effektivitätssteigerung, da die derzeitige Gewinnspanne mit rund 3% sehr mager ist! Erst nach Abarbeitung dieser "Hausaufgaben" mag eine weitere Sparte Sinn machen!

Immerhin sehe ich das Unternehmen ebenfalls auf gutem Weg. Die Abhängigkeit von der Autoindustrie wurde reduziert, eine neue Kooperation im Bereich der 3D-Drucker weckt Fantasien. Auf Sicht von 1 bis 2 Jahren eine wohl spannende Investition - sofern die Profitabilität weiter gesteigert werden kann.

Das ist doch dämlich:

Nach unten wirds weggekauft, nach oben hin geht nix...

Nach unten wirds weggekauft, nach oben hin geht nix...

Antwort auf Beitrag Nr.: 43.899.180 von froggybaby am 06.12.12 17:46:12Das ist doch dämlich:

Nach unten wirds weggekauft, nach oben hin geht nix...

Mal ehrlich - was soll daran dämlich sein??? Hier sammelt jemand einfach vom Baum fallende Äpfel ein - halte ich für sehr clever! Und nach oben fehlt wegen derzeit fehlender positiver Nachrichten das Potenzial! Das läuft nach meiner Beobachtung so schon einige Wochen. Mal sehen, ob irgendwann einer der Altaktionäre einen "Zuwachs" publiziert.

Wahrscheinlich werden wir frühestens Ende Januar 2013 anlässlich des Tages der offenen Tür in Eschenlohe erste Informationen zum 4. Quartal (?) bzw. der aktuellen Entwicklung erhalten. Vielleicht gibt der Vorstand sogar Ausblicke für 2013?

Hat jemand von euch diesen Termin vornotiert und ist vor Ort?

Nach unten wirds weggekauft, nach oben hin geht nix...

Mal ehrlich - was soll daran dämlich sein??? Hier sammelt jemand einfach vom Baum fallende Äpfel ein - halte ich für sehr clever! Und nach oben fehlt wegen derzeit fehlender positiver Nachrichten das Potenzial! Das läuft nach meiner Beobachtung so schon einige Wochen. Mal sehen, ob irgendwann einer der Altaktionäre einen "Zuwachs" publiziert.

Wahrscheinlich werden wir frühestens Ende Januar 2013 anlässlich des Tages der offenen Tür in Eschenlohe erste Informationen zum 4. Quartal (?) bzw. der aktuellen Entwicklung erhalten. Vielleicht gibt der Vorstand sogar Ausblicke für 2013?

Hat jemand von euch diesen Termin vornotiert und ist vor Ort?

Antwort auf Beitrag Nr.: 43.821.907 von R-BgO am 14.11.12 10:49:02Danke, vielleicht gehe ich hin

Hallo R-BgO,

warst du dort und hast etwas zu berichten??? Würde sicher nicht nur mich interessieren!

Hallo R-BgO,

warst du dort und hast etwas zu berichten??? Würde sicher nicht nur mich interessieren!

Ich verstehe die Story nicht.

Vetter ist seit Anfang 2008 Vorstand.

Vorher ja, aber seither wurde kein einziges Mal ein positives Jahres(!)-ergebnis geschrieben. Man erinnere sich an letztes Jahr und die positiven Quartalsveröffentlichungen. Dann: 1,5 Mio. Verlust.

Seit 2008 hat Vetter deutlich mehr als 20 Mio. EUR Unternehmenswert und Cash vernichtet ohne Zinseffekte und Inflationsausgleich; Market Cap heute um die 10 Mio. EUR.

Das Q3 2012 spricht Bände. Q3 zeigt massive Bremsspuren der Konjuktur.

Das Medtech Geschäft kommt nicht vom Fleck.

Was ist da passiert? Irgendwas strategisches?

Vetter ist seit Anfang 2008 Vorstand.

Vorher ja, aber seither wurde kein einziges Mal ein positives Jahres(!)-ergebnis geschrieben. Man erinnere sich an letztes Jahr und die positiven Quartalsveröffentlichungen. Dann: 1,5 Mio. Verlust.

Seit 2008 hat Vetter deutlich mehr als 20 Mio. EUR Unternehmenswert und Cash vernichtet ohne Zinseffekte und Inflationsausgleich; Market Cap heute um die 10 Mio. EUR.

Das Q3 2012 spricht Bände. Q3 zeigt massive Bremsspuren der Konjuktur.

Das Medtech Geschäft kommt nicht vom Fleck.

Was ist da passiert? Irgendwas strategisches?

@ 1956adalbert

Strategisch?

In der Medizintechnik herrscht offenbar Preisdruck. Wachstum sieht man nicht mehr. Wettbewerber fertigen in Billiglohn-Regionen.

Das Rapid Prototyping ist stark Automobil-lastig und damit konjukturanfällig. Die Automotiv-OEM sind gut mit Rapid Technik ausgestattet. Dienstleister, wie ATF, werden wohl insbesondere auch für Spitzen benötigt und in ökonomischen Downturns abgebaut.

Im RP Geschäft verdienen die Hersteller von Maschinen und Material gut (u.a. 3D Systems; schaut mal die Kursentwicklung im Vergleich). Dienstleister sind wohl austauschbar und konkurrieren über den Preis und mit Überkapazitäten.

Nun will ATF Billig-3D-Drucker verkaufen. Was soll da wohl an Marge übrigbleiben?

Strategisch?

In der Medizintechnik herrscht offenbar Preisdruck. Wachstum sieht man nicht mehr. Wettbewerber fertigen in Billiglohn-Regionen.

Das Rapid Prototyping ist stark Automobil-lastig und damit konjukturanfällig. Die Automotiv-OEM sind gut mit Rapid Technik ausgestattet. Dienstleister, wie ATF, werden wohl insbesondere auch für Spitzen benötigt und in ökonomischen Downturns abgebaut.

Im RP Geschäft verdienen die Hersteller von Maschinen und Material gut (u.a. 3D Systems; schaut mal die Kursentwicklung im Vergleich). Dienstleister sind wohl austauschbar und konkurrieren über den Preis und mit Überkapazitäten.

Nun will ATF Billig-3D-Drucker verkaufen. Was soll da wohl an Marge übrigbleiben?

Antwort auf Beitrag Nr.: 43.900.083 von Leitenbach am 06.12.12 20:55:19sorry, hat nicht gepasst...

und schaue hier nicht so oft rein

und schaue hier nicht so oft rein

Alphaform AG: Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik

Alphaform AG: Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik

DGAP-News: Alphaform AG / Schlagwort(e): Sonstiges Alphaform AG: Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik

21.12.2012 / 11:05

Pressemitteilung

Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik entsteht in Eschenlohe bei Garmisch-Partenkirchen:

Alphaform will die Fertigung von Implantaten revolutionieren

- Serienfertigung von Titan-Implantaten im Schichtbauverfahren geplant

- Anwendungszentrum ermöglicht Validierung der kompletten Produktionskette

- Gleichzeitige Realisierung von Preis- und Produktvorteilen

Feldkirchen, 21.12.2012 - Die Alphaform AG wird ein Anwendungszentrum am Standort der Tochtergesellschaft Alphaform-Claho GmbH in Eschenlohe bei Garmisch-Partenkirchen für die additive Fertigung von Titan-Implantaten einrichten. Basis ist eine M280 der EOS GmbH, dem weltweit führenden Hersteller von Laser-Sinter-Anlagen. EOS wird das Zentrum zudem durch Applikations-Know-How unterstützen. Das nötige Ingenieur- und Prozesswissen liefert Alphaform, der Spezialist für additive Fertigung und orthopädische Implantate. Die Alphaform-Claho besitzt eine volle medizintechnische Zertifizierung und fertigt bereits regelmäßig Implantate. 'Das Alphaform Anwendungszentrum hat alle Voraussetzungen, sich zu einer Größe in der Medizinprodukteindustrie zu entwickeln ,' sagt Martin Bullemer, Business Development Manager Medical bei EOS. 'Hier können Medizintechnikhersteller nicht nur neuartige Fertigungsmethoden ausprobieren, sondern erhalten auch eine Validierung ihrer kompletten Prozesskette.'

Als '3D-Drucken' kennen viele Menschen das Prinzip der additiven Fertigungstechnik: Das Werkstück entsteht Schicht für Schicht. Doch was mit einfachen Kunststoffen und Formen heute schon für Heimwerker möglich ist, benötigt für qualitativ hochwertige Metallteile mit komplexer Formgebung und höchsten Qualitätsansprüchen eine hochprofessionelle Produkt- und Produktionsplanung. Dafür sind mit dem Laser-Sinter-Verfahren komplexere Geometrien möglich als mit traditionellen Herstellungsmethoden - bei Implantaten ist das z.B. von Vorteil für das Einwachsen in den Knochen. Ein weiterer Vorteil: Mit der neuen Technik sind ohne große Zusatzkosten mehr Produktvarianten möglich und künftig eine verstärkte Individualisierung von Implantaten, auch in Breitenanwendungen.

'Die Implantats-Hersteller denken schon seit einiger Zeit über Laser-Sintern zur Fertigung komplexer Implantate nach, und viele haben bereits erste Prototypen produziert' berichtet Dr. Thomas Vetter, CEO bei Alphaform. 'Woran es bisher hapert ist eine medizintechnisch validierte Prozesskette und ein Produktionspartner, dem man Volumina von mehreren tausend Stück zutraut.' Die Alphaform AG, deren Tochterunternehmen MediMet GmbH europäischer Marktführer bei der Herstellung von Knieimplantaten und Knochenklammern ist, fühlt sich hier gut aufgestellt. Neben der reinen Herstellung beherrscht das Unternehmen auch alle nachfolgenden Bearbeitungsschritte wie Schleifen, Polieren, Reinigen und Prüfen.

Ökonomisch sinnvoll ist Direct Metal Laser Sintering (DMLS) derzeit nur bei solchen Implantaten, bei denen der Materialanteil nur eine geringe Rolle spielt. Das ist vor allem bei kleinen und komplexen Implantaten der Fall, die bisher aufwendig aus einem massiven Stück Metall oder Kunststoff gefräst werden. 'Deshalb setzen wir auch auf Titan,' so Vetter. 'Das bei großen Endoprothesen übliche Kobalt-Chrom ginge genauso, brächte aber praktisch keinen Kostenvorteil.' Implantate könnten laut Vetter bereits heute komplett additiv hergestellt werden. Damit wäre eine Revolution in der Produktionstechnik perfekt, denn additive Fertigungsmethoden werden bisher fast nur für Prototypen und einige wenige Spezialteile in der Luftfahrt eingesetzt.

Über EOS

1989 in Deutschland gegründet ist EOS Technologie- und Marktführer für konstruktionsgetriebene, integrierte e-Manufacturing-Lösungen für industrielle Anwendungen. Das modular aufgebaute EOS-Lösungsportfolio setzt sich zusammen aus Systemen, Anwendungs-Know-how, Software, Prozessparametern, Materialien und deren Weiterentwicklung. Hinzu kommen Services, Wartung,Anwendungsberatung und Schulungsangebote.

Das Additive Fertigungsverfahren (AM) ermöglicht die schnelle, flexible und kostengünstige Produktion von Bauteilen und entspricht damit reproduzierbaren, industriellen Qualitätsstandards. Die Technologie ebnet damit den Weg für einen Paradigmenwechsel in Konstruktion und Produktion. Sie beschleunigt die Produktentwicklung, bietet Konstruktionsfreiheiten, optimiert Bauteilstrukturen - ermöglicht auch Leichtbaustrukturen - und Funktionsintegration und eröffnet den Kunden damit entscheidende Marktvorteile.

Über Alphaform

Alphaform AG: Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik

DGAP-News: Alphaform AG / Schlagwort(e): Sonstiges Alphaform AG: Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik

21.12.2012 / 11:05

Pressemitteilung

Erstes Laser-Sinter-Anwendungszentrum für Medizintechnik entsteht in Eschenlohe bei Garmisch-Partenkirchen:

Alphaform will die Fertigung von Implantaten revolutionieren

- Serienfertigung von Titan-Implantaten im Schichtbauverfahren geplant

- Anwendungszentrum ermöglicht Validierung der kompletten Produktionskette

- Gleichzeitige Realisierung von Preis- und Produktvorteilen

Feldkirchen, 21.12.2012 - Die Alphaform AG wird ein Anwendungszentrum am Standort der Tochtergesellschaft Alphaform-Claho GmbH in Eschenlohe bei Garmisch-Partenkirchen für die additive Fertigung von Titan-Implantaten einrichten. Basis ist eine M280 der EOS GmbH, dem weltweit führenden Hersteller von Laser-Sinter-Anlagen. EOS wird das Zentrum zudem durch Applikations-Know-How unterstützen. Das nötige Ingenieur- und Prozesswissen liefert Alphaform, der Spezialist für additive Fertigung und orthopädische Implantate. Die Alphaform-Claho besitzt eine volle medizintechnische Zertifizierung und fertigt bereits regelmäßig Implantate. 'Das Alphaform Anwendungszentrum hat alle Voraussetzungen, sich zu einer Größe in der Medizinprodukteindustrie zu entwickeln ,' sagt Martin Bullemer, Business Development Manager Medical bei EOS. 'Hier können Medizintechnikhersteller nicht nur neuartige Fertigungsmethoden ausprobieren, sondern erhalten auch eine Validierung ihrer kompletten Prozesskette.'

Als '3D-Drucken' kennen viele Menschen das Prinzip der additiven Fertigungstechnik: Das Werkstück entsteht Schicht für Schicht. Doch was mit einfachen Kunststoffen und Formen heute schon für Heimwerker möglich ist, benötigt für qualitativ hochwertige Metallteile mit komplexer Formgebung und höchsten Qualitätsansprüchen eine hochprofessionelle Produkt- und Produktionsplanung. Dafür sind mit dem Laser-Sinter-Verfahren komplexere Geometrien möglich als mit traditionellen Herstellungsmethoden - bei Implantaten ist das z.B. von Vorteil für das Einwachsen in den Knochen. Ein weiterer Vorteil: Mit der neuen Technik sind ohne große Zusatzkosten mehr Produktvarianten möglich und künftig eine verstärkte Individualisierung von Implantaten, auch in Breitenanwendungen.

'Die Implantats-Hersteller denken schon seit einiger Zeit über Laser-Sintern zur Fertigung komplexer Implantate nach, und viele haben bereits erste Prototypen produziert' berichtet Dr. Thomas Vetter, CEO bei Alphaform. 'Woran es bisher hapert ist eine medizintechnisch validierte Prozesskette und ein Produktionspartner, dem man Volumina von mehreren tausend Stück zutraut.' Die Alphaform AG, deren Tochterunternehmen MediMet GmbH europäischer Marktführer bei der Herstellung von Knieimplantaten und Knochenklammern ist, fühlt sich hier gut aufgestellt. Neben der reinen Herstellung beherrscht das Unternehmen auch alle nachfolgenden Bearbeitungsschritte wie Schleifen, Polieren, Reinigen und Prüfen.

Ökonomisch sinnvoll ist Direct Metal Laser Sintering (DMLS) derzeit nur bei solchen Implantaten, bei denen der Materialanteil nur eine geringe Rolle spielt. Das ist vor allem bei kleinen und komplexen Implantaten der Fall, die bisher aufwendig aus einem massiven Stück Metall oder Kunststoff gefräst werden. 'Deshalb setzen wir auch auf Titan,' so Vetter. 'Das bei großen Endoprothesen übliche Kobalt-Chrom ginge genauso, brächte aber praktisch keinen Kostenvorteil.' Implantate könnten laut Vetter bereits heute komplett additiv hergestellt werden. Damit wäre eine Revolution in der Produktionstechnik perfekt, denn additive Fertigungsmethoden werden bisher fast nur für Prototypen und einige wenige Spezialteile in der Luftfahrt eingesetzt.

Über EOS

1989 in Deutschland gegründet ist EOS Technologie- und Marktführer für konstruktionsgetriebene, integrierte e-Manufacturing-Lösungen für industrielle Anwendungen. Das modular aufgebaute EOS-Lösungsportfolio setzt sich zusammen aus Systemen, Anwendungs-Know-how, Software, Prozessparametern, Materialien und deren Weiterentwicklung. Hinzu kommen Services, Wartung,Anwendungsberatung und Schulungsangebote.

Das Additive Fertigungsverfahren (AM) ermöglicht die schnelle, flexible und kostengünstige Produktion von Bauteilen und entspricht damit reproduzierbaren, industriellen Qualitätsstandards. Die Technologie ebnet damit den Weg für einen Paradigmenwechsel in Konstruktion und Produktion. Sie beschleunigt die Produktentwicklung, bietet Konstruktionsfreiheiten, optimiert Bauteilstrukturen - ermöglicht auch Leichtbaustrukturen - und Funktionsintegration und eröffnet den Kunden damit entscheidende Marktvorteile.

Über Alphaform

Antwort auf Beitrag Nr.: 43.952.043 von froggybaby am 21.12.12 11:34:43

Halte ich für eine mittelfristig aussichtsreiche Entwicklung - man denke nur an die seit Jahren alltagstaugliche Herstellung von passgenauen Zahn- oder Knochenimplantaten! Ein passgenaues Knie- oder Hüftimplantat halte ich für sinnvoll und auch von der Wertschöpfung her für aussichtsreich.

Es fällt auf, daß die EOS-Anlage in Eschenlohe aufgestellt wurde. Dort führt man nach meiner Kenntnis auch die Endbearbeitung der MediMet-Teile durch. In Eschenlohe hat Alphaform zudem genügend Platz für einen Ausbau der Kapazitäten.

Eine insgesamt erfreuliche Meldung, sofern sich das Projekt auch ertragsbewußt umsetzen läßt.

Wäre schön, wenn ein Leser Ende Januar an der Präsentation in Eschenlohe teilnimmt????

Halte ich für eine mittelfristig aussichtsreiche Entwicklung - man denke nur an die seit Jahren alltagstaugliche Herstellung von passgenauen Zahn- oder Knochenimplantaten! Ein passgenaues Knie- oder Hüftimplantat halte ich für sinnvoll und auch von der Wertschöpfung her für aussichtsreich.

Es fällt auf, daß die EOS-Anlage in Eschenlohe aufgestellt wurde. Dort führt man nach meiner Kenntnis auch die Endbearbeitung der MediMet-Teile durch. In Eschenlohe hat Alphaform zudem genügend Platz für einen Ausbau der Kapazitäten.

Eine insgesamt erfreuliche Meldung, sofern sich das Projekt auch ertragsbewußt umsetzen läßt.

Wäre schön, wenn ein Leser Ende Januar an der Präsentation in Eschenlohe teilnimmt????

Schöne Bewegung nach oben heute bei steigenden Umsätzen !

Vorfreude auf die Zahlen ?

Vorfreude auf die Zahlen ?

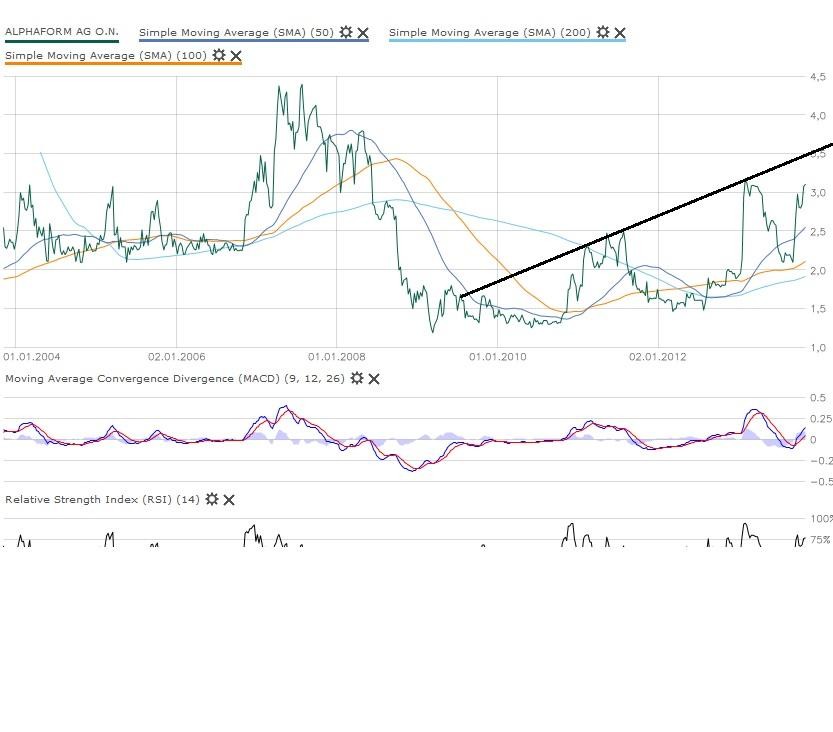

ich würde eher auf charttechnische Begründung gehen: Jahreshoch, MACD-Kreuzt

bid:ask 2,25 zu 2,47

squeeeez

squeeeez

Antwort auf Beitrag Nr.: 44.019.762 von froggybaby am 14.01.13 17:23:41Wahnsinn !!!

Ich glaub immer noch, ich träum: Im Xetra-Orderbuch seh ich schon die 4,00...

Tage wie dieser entschädigen doch für lange Dürreperioden!

Ich glaub immer noch, ich träum: Im Xetra-Orderbuch seh ich schon die 4,00...

Tage wie dieser entschädigen doch für lange Dürreperioden!

Antwort auf Beitrag Nr.: 44.019.345 von froggybaby am 14.01.13 16:13:13na ja, bei dem Volumen Charttechnik zu nutzen ist mutig;

schaun' mer mal wie's weitergeht...

schaun' mer mal wie's weitergeht...

also, wenn ich sehe, dass über 2,30 Euro 50 und 25 Stück gehandelt wurden, wär ich auch noch etwas vorsichtig. Aber natürlich darf morgen auch gern in größerer Stückzahl zu diesen Kursen gehandelt werden.

natürlich ist das noch etwas dünn..

aber freuen sollten wir uns trotzdem. schließlich waren die letzten 12 jahre nicht einfach

aber freuen sollten wir uns trotzdem. schließlich waren die letzten 12 jahre nicht einfach

Die Luft scheint schon wieder raus zu sein... Schade!

Was war eigentlich los?

Gab es Zahlen, Gerüchte, Fakten?

vielleicht sollte ich doch bei der nächsten "Eruption" mal ans Verkaufen denken.

Schönes Wochenende

pegru

Gab es Zahlen, Gerüchte, Fakten?

vielleicht sollte ich doch bei der nächsten "Eruption" mal ans Verkaufen denken.

Schönes Wochenende

pegru

Keine Neuigkeiten. tippe wie schon gesagt auf charttechnik

Antwort auf Beitrag Nr.: 44.045.332 von froggybaby am 21.01.13 16:11:44Könnte auch sein, daß der immerhin 4-seitige Bericht über 3-D-Drucke und EOS im Spiegel 52/2012 nachgewirkt hat??? Immerhin ein sehr ausführlicher Beitrag über die Chancen, Erwartungen und Zuwächse in allen Geschäftsfeldern von Alphaform. Leider wurde unser "Liebling" nicht erwähnt.

Immerhin: die Kursentwicklung ist recht erfreulich. Falls die Unternehmens-Präsentation Ende Januar positive Nachrichten bringen (u.a. zur Geschäftsentwicklung 2012 und Prognosen für 2013), sollte das noch nicht der aktuelle Höchstkurs bleiben. Das Umfeld sieht zumindest momentan sehr gut aus!

Immerhin: die Kursentwicklung ist recht erfreulich. Falls die Unternehmens-Präsentation Ende Januar positive Nachrichten bringen (u.a. zur Geschäftsentwicklung 2012 und Prognosen für 2013), sollte das noch nicht der aktuelle Höchstkurs bleiben. Das Umfeld sieht zumindest momentan sehr gut aus!

Respekt, da will jemand über 16.000 St. zu € 2,13...

da ist das kaufgesucht aber extrem gut gefüllt... heute der nächste Sprung nach oben?

Antwort auf Beitrag Nr.: 44.052.572 von froggybaby am 23.01.13 09:52:16

Das schaut derzeit irgendwie nach Aufkäufen aus!?! Dafür sprechen aus meiner Sicht die seit Wochen anziehenden Kurse bei höheren Umsätzen sowie das Orderbuch der letzten Tage.

Sofern keine uns unbekannten Informationen zum laufenden Geschäft vorliegen, bleibt das alles natürlich reine Spekulation. Ich könnte mir aber durchaus vorstellen, daß auf Nebenwerte spezialisierte Fonds oder Beteiligungsfirmen (z.B. Maschmeyer o.ä.) auf Alphaform und das aussichtsreiche Tätigkeitsgebiet (siehe Spiegel-Bericht u.a.) aufmerksam wurden. Nicht abwegig ist darüberhinaus eine Aufstockung durch die bereits bekannten Anteilseigner.

Schauen wir mal weiter, was in den nächsten Tagen noch passiert. Gegen steigende Kurse kann man ja nichts einwenden. Also abwarten, Tee trinken und auf die Präsentation bzw. Begleitinfos (?) in der kommenden Woche warten! Ist jemand in Eschenlohe vor Ort???

Das schaut derzeit irgendwie nach Aufkäufen aus!?! Dafür sprechen aus meiner Sicht die seit Wochen anziehenden Kurse bei höheren Umsätzen sowie das Orderbuch der letzten Tage.

Sofern keine uns unbekannten Informationen zum laufenden Geschäft vorliegen, bleibt das alles natürlich reine Spekulation. Ich könnte mir aber durchaus vorstellen, daß auf Nebenwerte spezialisierte Fonds oder Beteiligungsfirmen (z.B. Maschmeyer o.ä.) auf Alphaform und das aussichtsreiche Tätigkeitsgebiet (siehe Spiegel-Bericht u.a.) aufmerksam wurden. Nicht abwegig ist darüberhinaus eine Aufstockung durch die bereits bekannten Anteilseigner.

Schauen wir mal weiter, was in den nächsten Tagen noch passiert. Gegen steigende Kurse kann man ja nichts einwenden. Also abwarten, Tee trinken und auf die Präsentation bzw. Begleitinfos (?) in der kommenden Woche warten! Ist jemand in Eschenlohe vor Ort???

Ich bin nicht vor Ort...sorry

100 2,450

1.000 2,380

500 2,355

1.566 2,351

2.020 2,310

22.000 2,300

10.000 2,250

1.000 2,220

16.577 2,130

1.000 2,020

da ist ja einiges los...wahnsinn

1.000 2,380

500 2,355

1.566 2,351

2.020 2,310

22.000 2,300

10.000 2,250

1.000 2,220

16.577 2,130

1.000 2,020

da ist ja einiges los...wahnsinn

Antwort auf Beitrag Nr.: 44.054.571 von froggybaby am 23.01.13 16:15:41

Nach dem Orderbuch zu urteilen scheint sich tatsächlich jemand einkaufen zu wollen. Das erinnert mich an die Aufkäufe in 2011 (die erstreckten sich allerdings über mehrere Wochen). Ein ähnliches Bild war bei MIC vor Einstieg von Maschmeyer zu beobachten.

Bin gespannt, wer sich mit einer Pflichtmitteilung o.ä. outet! Mal abwarten, ob morgen vergleichbare Nachfrage besteht oder der Interessent erstmal die "vom Baum fallenden Äpfel" einsammelt.

Übrigens: der aktuelle Kurs entspricht etwa dem Eigenkapital. Aufkäufe machen also durchaus Sinn!

Nach dem Orderbuch zu urteilen scheint sich tatsächlich jemand einkaufen zu wollen. Das erinnert mich an die Aufkäufe in 2011 (die erstreckten sich allerdings über mehrere Wochen). Ein ähnliches Bild war bei MIC vor Einstieg von Maschmeyer zu beobachten.

Bin gespannt, wer sich mit einer Pflichtmitteilung o.ä. outet! Mal abwarten, ob morgen vergleichbare Nachfrage besteht oder der Interessent erstmal die "vom Baum fallenden Äpfel" einsammelt.

Übrigens: der aktuelle Kurs entspricht etwa dem Eigenkapital. Aufkäufe machen also durchaus Sinn!

Neben Dirk Müller (Mr. Dax), hat in heutiger Ausgabe, auch die Börsenzeitschrift "FocusMoney" die 3-D- Drucksparte für sich entdeckt.

Neben 3D Systems und Statasys, wurde auch Alphaform dem gewogenen Anleger vorgestellt.

Der Inhalt wird dem bereits investierten Anleger bekannt sein.

LG aus ZH

Hier der Text:

Alphaform

Der kleine Überflieger

Wer hätte das gedacht? Das Unternehmen mit einer Marktkapitalisierung von lediglich 11,65 Millionen Euro, einem Betriebsgewinn von 1,3 Millionen Euro auf Basis der Schätzung für 2013 und 242 Mitarbeitern gehört zu der Spitze im 3-D-Druck , vor allem in den Branchen Orthopädie, Medizintechnik und Automobil.

, vor allem in den Branchen Orthopädie, Medizintechnik und Automobil.

So stellt Alphaform beispielsweise Bauteile für Prototypen von BMW, Daimler oder Porsche her.Gleichzeitig ist Alphaform mit Sitz in Feldkirchen bei München eines der wenigen börsennotierten Unternehmen auf dem Markt. Nun plant das Unternehmen eine Serienfertigung von Titan- Implantaten, dafür sollte ein Anwendungszentrum in Kooperation mit EOS GmbH bei Garmisch- Patenkirchen eingerichtet werden.

In den ersten neun Monaten 2012 stieg der Konzernumsatz um sechs Prozent auf 20,80 Millionen Euro. Das Betriebsergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) schoss um 70 Prozent auf 1,7 Millionen Euro hoch.

Vorsichtige Anleger setzen den Stoppkurs bei 1,70 Euro.

Quelle:

Printausgabe FocusMoney, Nr.5, vom 23.01.2013

Neben 3D Systems und Statasys, wurde auch Alphaform dem gewogenen Anleger vorgestellt.

Der Inhalt wird dem bereits investierten Anleger bekannt sein.

LG aus ZH

Hier der Text:

Alphaform

Der kleine Überflieger

Wer hätte das gedacht? Das Unternehmen mit einer Marktkapitalisierung von lediglich 11,65 Millionen Euro, einem Betriebsgewinn von 1,3 Millionen Euro auf Basis der Schätzung für 2013 und 242 Mitarbeitern gehört zu der Spitze im 3-D-Druck

, vor allem in den Branchen Orthopädie, Medizintechnik und Automobil.

, vor allem in den Branchen Orthopädie, Medizintechnik und Automobil.So stellt Alphaform beispielsweise Bauteile für Prototypen von BMW, Daimler oder Porsche her

.Gleichzeitig ist Alphaform mit Sitz in Feldkirchen bei München eines der wenigen börsennotierten Unternehmen auf dem Markt. Nun plant das Unternehmen eine Serienfertigung von Titan- Implantaten, dafür sollte ein Anwendungszentrum in Kooperation mit EOS GmbH bei Garmisch- Patenkirchen eingerichtet werden.In den ersten neun Monaten 2012 stieg der Konzernumsatz um sechs Prozent auf 20,80 Millionen Euro. Das Betriebsergebnis vor Zinsen, Steuern und Abschreibungen (Ebitda) schoss um 70 Prozent auf 1,7 Millionen Euro hoch.

Vorsichtige Anleger setzen den Stoppkurs bei 1,70 Euro.

Quelle:

Printausgabe FocusMoney, Nr.5, vom 23.01.2013

perfekt..danke

Kurs Brief Stück

4,000 1.000

3,500 1.300

3,000 1.000

2,990 100

2,800 500

2,785 300

2,780 1.050

2,770 100

2,600 400

2,590 95

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/atf.htm

680 2,501

30.000 2,300

1.000 2,220

16.577 2,130

1.000 2,020

250 1,890

1.000 1,885

1.000 1,830

10.000 1,820

500 1,815

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

62.007 1:0,094 5.845

4,000 1.000

3,500 1.300

3,000 1.000

2,990 100

2,800 500

2,785 300

2,780 1.050

2,770 100

2,600 400

2,590 95

Quelle: http://aktienkurs-orderbuch.finanznachrichten.de/atf.htm

680 2,501

30.000 2,300

1.000 2,220

16.577 2,130

1.000 2,020

250 1,890

1.000 1,885

1.000 1,830

10.000 1,820

500 1,815

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

62.007 1:0,094 5.845

Der Kursverlauf von 3D Systems http://www.3dsystems.com/ ist aber auch nicht schlecht.

Soll mir recht sein, wenn ein wenig Phantasie in unsere Alphaform kommt

Soll mir recht sein, wenn ein wenig Phantasie in unsere Alphaform kommt

Grundsätzlich ist aus meiner Sicht die 3D Technologie massiv im "kommen", aber längst noch nicht ausgereift. Hier dürfte es noch reichlich technologisches, aber auch kursrelevantes Potential, besonders bei den "Nachzüglern" ala Alphaform geben.

Mit einem KGV von 13 ist die Aktie nicht unaktraktiv bewertet, aber recht markteng.

zierbart

Mit einem KGV von 13 ist die Aktie nicht unaktraktiv bewertet, aber recht markteng.

zierbart

endlich wieder im Plus bzw wieder erkennbar im Plus...darf gern so weitergehen.

wenn man bedenkt, dass ich die ersten 170 aktien vor 12/13 jahren zur erstzeichnung bekommen habe zu einem preis von 15 euro, werde ich noch lange nicht mit diesen 170 stück im plus sein

Zum glück hab ich massiv nachgekauft

Zum glück hab ich massiv nachgekauft

Antwort auf Beitrag Nr.: 44.054.951 von zierbart am 23.01.13 17:19:39

Eine Empfehlung von Dirk Müller oder Focus Money ist eine durchaus erfreuliche Sache - sie erklärt aber weniger Kaufgesuche in Päckchen von 10.000- oder 30.000 Stück. Immerhin wurden heute rund 82.000 Aktien gehandelt = über 1,5% vom GK bzw. 5% vom Freefloat!

Schaun mehr mal was morgen läuft!

Eine Empfehlung von Dirk Müller oder Focus Money ist eine durchaus erfreuliche Sache - sie erklärt aber weniger Kaufgesuche in Päckchen von 10.000- oder 30.000 Stück. Immerhin wurden heute rund 82.000 Aktien gehandelt = über 1,5% vom GK bzw. 5% vom Freefloat!

Schaun mehr mal was morgen läuft!

Antwort auf Beitrag Nr.: 44.055.915 von froggybaby am 23.01.13 21:14:27so eine Aktie mit der gleichen Geschichte hab ich auch. Damals hießen sie Adlink, inzwischen Sedo. Erstzuteilung war auch irgendwo zwischen 10 und 20 Euro in der Hochphase des NM...dann Absturz bis ca. 1 Euro, viele Käufe, dann wieder Anstieg ins zweistellige. Da hab ich dann den größten Teil verkauft, weil diese kleine Firma auf einmal die größte Position in meinem Depot war....jetzt hab ich noch ein paar als "Beobachtungsposition" und das war es dann wohl auch.

(nur weil hier sonst nicht viel los ist, mal dieser Beitrag, gehört ja nicht wirklich zum thema).

(nur weil hier sonst nicht viel los ist, mal dieser Beitrag, gehört ja nicht wirklich zum thema).

wenn ich alle meine alphaform bei 10+ Euro verkaufen könnte, würde ich mich extrem freuen

Werde heute mal ein Abstauberlimit bei ca. 2,40€ platzieren.

Mal schauen, was die ersten Kurse heute sagen...

Man ist ja Realist, aber Kurse um 5€/ share halte ich die nächsten Tage durchaus für realistisch, der 3-D Hype ist voll intakt.......

zierbart

Mal schauen, was die ersten Kurse heute sagen...

Man ist ja Realist, aber Kurse um 5€/ share halte ich die nächsten Tage durchaus für realistisch, der 3-D Hype ist voll intakt.......

zierbart

Antwort auf Beitrag Nr.: 44.056.895 von zierbart am 24.01.13 05:09:31Wenn du Realist sein willst, dann freue dich über kurzfristig denkbare Kurse von 3,-. Ein pushen durch realitätsferne Fantastereien ist hier völlig fehl am Platz!

die 5 muss ich auch ins Reich der fantasterei abschieben. Sorry. dafür sind die Bereiche, in dem sich 3D Systems und Alphaform tummeln zu unterschiedlich

habe eben ein siebtel meiner pre-2009 Posi gegeben; halte die aktuelle Entwicklung für Hype w-gestrigem Focus-Money-Artikel

Antwort auf Beitrag Nr.: 44.057.386 von R-BgO am 24.01.13 09:33:33Geht mir ähnlich! Freue mich sehr über die (Kurs)Entwicklung und lass mich bzgl. der Nachhaltigkeit des Anstiegs gern positiv überraschen, aber auch ich halte den Anstieg größtenteils für empfehlungsbedingt.

Und deshalb steh ich - als Abonnent von FocusMoney - dem Hype dann doch skeptischer gegenüber.

>>> Bin gestern abend mit nem Viertel meiner Posi raus !

Und deshalb steh ich - als Abonnent von FocusMoney - dem Hype dann doch skeptischer gegenüber.

>>> Bin gestern abend mit nem Viertel meiner Posi raus !

heute wieder über 60.000 Stück Umsatz

Gut, der Mainstreem hat gesprochen.

Wollen wir verfolgen wohin die Reise geht, bzw. wo wir in 7 Tagen, oder auch 4 Wochen stehen werden. Ich agiere an der Börse seit 22 Jahren, hatte in der Zeit auch manchmal recht.

Aus meiner Sicht besitzt die Aktie noch einiges Potential,was man mit der Aktienbewerung, Umsatz- und Gewinnaussichten des Unternehmens und dem breiten Interesse am 3D- Markt begründen könnte.

Die Aktie ist recht markteng, wird kurz- und mittelfristig sehr volatil bleiben.

zierbart

Wollen wir verfolgen wohin die Reise geht, bzw. wo wir in 7 Tagen, oder auch 4 Wochen stehen werden. Ich agiere an der Börse seit 22 Jahren, hatte in der Zeit auch manchmal recht.

Aus meiner Sicht besitzt die Aktie noch einiges Potential,was man mit der Aktienbewerung, Umsatz- und Gewinnaussichten des Unternehmens und dem breiten Interesse am 3D- Markt begründen könnte.

Die Aktie ist recht markteng, wird kurz- und mittelfristig sehr volatil bleiben.

zierbart

was nützen 22 Jahre, wenn man diese aktie nicht kennt

Wer es etwas weniger dramatisch mag,aber weiterhin im 3-Sektor investieren will, soll doch mal nach Proto Labs Inc. sehen, die sind produktspezifisch ähnlich Alphaform engagiert, haben aber eine MK von ca. 700 Mio. Euro. Der Kurs zieht da ebenfalls rasant an, in NY.

LG aus Zürich

,aber weiterhin im 3-Sektor investieren will, soll doch mal nach Proto Labs Inc. sehen, die sind produktspezifisch ähnlich Alphaform engagiert, haben aber eine MK von ca. 700 Mio. Euro. Der Kurs zieht da ebenfalls rasant an, in NY.LG aus Zürich

Naja, ich sitze nun nicht 10 Stunden täglich vor dem PC auf der Suche nach den aussichtsreichsten Werten weltweit.

Da läßt man sich auch gerne mal von diverser Börsenlektüre inspirieren, man muß ja nicht alles kaufen, gelle!

Aber ab und an ist da was lukratives dabei, wie bspw. Marathon Petroleum oder Western Digital, wo ich seither relevant investiert bin.

Es gibt natürlich auch Werte im Depot, von welchen man sich trennen sollte...........

zierbart

Da läßt man sich auch gerne mal von diverser Börsenlektüre inspirieren, man muß ja nicht alles kaufen, gelle!

Aber ab und an ist da was lukratives dabei, wie bspw. Marathon Petroleum oder Western Digital, wo ich seither relevant investiert bin.

Es gibt natürlich auch Werte im Depot, von welchen man sich trennen sollte...........

zierbart

Weiß jemand zufällig wie "groß" die (nicht börsennotierte) EOS GmbH ist?

Wär ja evtl. ein geeignetes Übernahmeziel, wenn´s vom Preis her zu stemmen ist....

(auf der Website www.eos.info war ich schon, die gibt zahlenmäßig aber nix her)

Wär ja evtl. ein geeignetes Übernahmeziel, wenn´s vom Preis her zu stemmen ist....

(auf der Website www.eos.info war ich schon, die gibt zahlenmäßig aber nix her)

Antwort auf Beitrag Nr.: 44.059.828 von zierbart am 24.01.13 16:26:49Gut - vielleicht sind wir alle zu sehr im bisherigen Kursverlauf gefangen! Habe natürlich absolut nichts gegen höhere Kurse!

Nur sehe ich die bisher bekannten Fundamentals, und die rechtfertigten bisher noch keine Hausse! Noch wirkt der überraschend hohe Verlustausweis für 2011 (incl. 1 Mio. Abschreibung auf MediMed) nach und auch die Zahlen des 1. bis 3. Quartals 2012 sind noch nicht berauschend. Noch besteht eine nicht geringer Verlustvortrag! Die bisherigen Vorstandsaussagen zu 2013 lassen ebenfalls keine Euphorie erwarten. Ich warte erstmal die Präsentation am 31.1. ab hoffe auf positive Vorstandsaussagen.

Die Umsätze der letzten Tage sind aufgrund ihrer Höhe nach meiner Meinung nicht nur auf den (guten) Focus Money-Bericht zurückzuführen.

Immerhin: im aktuellen Späthandel wurden 3,- bereits überschritten (Tradegate)

Nur sehe ich die bisher bekannten Fundamentals, und die rechtfertigten bisher noch keine Hausse! Noch wirkt der überraschend hohe Verlustausweis für 2011 (incl. 1 Mio. Abschreibung auf MediMed) nach und auch die Zahlen des 1. bis 3. Quartals 2012 sind noch nicht berauschend. Noch besteht eine nicht geringer Verlustvortrag! Die bisherigen Vorstandsaussagen zu 2013 lassen ebenfalls keine Euphorie erwarten. Ich warte erstmal die Präsentation am 31.1. ab hoffe auf positive Vorstandsaussagen.

Die Umsätze der letzten Tage sind aufgrund ihrer Höhe nach meiner Meinung nicht nur auf den (guten) Focus Money-Bericht zurückzuführen.

Immerhin: im aktuellen Späthandel wurden 3,- bereits überschritten (Tradegate)

EOS GmbH ist 2010 in die EOS Holding AG aufgenommen werden. Die GmbH publiziert daher nicht mehr. Aber die EOS Holding. Über den Bundesanzeiger kommt man an die letzte Bilanz.

Am Ende der Bilanz steht: Vorsitzender d. Aufsichtrates: Falk F. Strascheg. Den kennen wir doch von Alphaform Hier dürften also innige Beziehungen bestehen

Hier die BIlanz der Holding:

EOS Holding Aktiengesellschaft

Krailling

Konzernabschluss zum Geschäftsjahr vom 01.10.2010 bis zum 30.09.2011

KONZERNLAGEBERICHT FÜR DAS GESCHÄFTSJAHR VOM 01. OKTOBER 2010 BIS 30. SEPTEMBER 2011

1. Geschäfts- und Rahmenbedingungen

EOS ist ein weltweit tätiges Unternehmen zur Herstellung von Laser-Sinter Anlagen rund um e-Manufacturing einschließlich Rapid Prototyping und Rapid Manufacturing. EOS setzt den Standard für die Entwicklung innovativer Systeme, Werkstoffe und Software für industrielle Anwendungen.

Die Kunden kommen aus den unterschiedlichsten Branchen, wie z.B. Medical, Aerospace, Automotive & Machining sowie Consumer Goods & Lifestyle.

e-Manufacturing durch Laser-Sintern revolutioniert die Fertigung. Mit Laser-Sintern kann man nahezu jede beliebige Geometrie in jeder Phase des Produktlebenszyklus schnell, flexibel und kostengünstig direkt aus 3D CAD Geometriedaten erzeugen.

EOS wurde 1989 gegründet und ist Weltmarktführer im Bereich Laser-Sintern. Laser-Sintern entwickelt sich zu einer Schlüsseltechnologie für e-Manufacturing. Schnell, flexibel und kostengünstig entstehen Bauteile direkt aus elektronischen Daten. Das Verfahren beschleunigt die Produktentwicklung und modernisiert Produktionsprozesse.

Wirtschaftliches Umfeld

Die deutsche Wirtschaft befindet sich 2011 auf einem soliden Wachstumskurs. Der massive Rückgang der wirtschaftlichen Aktivität infolge der Finanz- und Wirtschaftskrise wurde vollständig wettgemacht. Die deutsche Wirtschaft ist im Jahr 2011 wieder kräftig gewachsen. Das preisbereinigte Bruttoinlandsprodukt war laut Jahreswirtschaftsbericht 2012 des Bundesministeriums für Wirtschaft und Technologie um 3,0 Prozent höher als im Vorjahr.

EOS konnte sich in dem positiven wirtschaftlichen Umfeld 2011 sehr gut etablieren und daran partizipieren. EOS konnte auch in der zweiten Geschäftsjahreshälfte 2010/2011 das hohe Wachstum beibehalten und die Quartalsumsätze nominal weiter steigern. Vor allem der Boom in der Automobilindustrie, neuer Entwicklungs- und Investitionsbedarf in der Luft- und Raumfahrtsbranche, die Nutzung und Weiterentwicklung von Internetportalen in der Lifestyle & Consumer Goods Branche sowie weiterhin hohe Auftragseingänge aus der Medizintechnik unterstützten die positive Geschäftsentwicklung im Geschäftsjahr 2010/2011.

Auftrags- und Umsatzentwicklung

Das Geschäftsjahr 2010/2011 brachte für EOS eine insgesamt sehr erfreuliche Entwicklung. Es zeichnete sich bereits im letzten Quartal des Geschäftsjahres 2009/2010 ab, dass die weltweite Konjunktur auf einen Erholungspfad einschwenken würde und weiteres Wachstum zu erwarten sei. Die Stärke und Nachhaltigkeit des Anstieges war dennoch sehr überraschend, sodass die Geschäftsjahresplanung und die zentralen Unternehmensziele im Geschäftsjahr 2010/2011 deutlich übertroffen werden konnten.

Eine flexible und hocheffiziente Organisationsstruktur ermöglicht im Geschäftsjahr 2010/2011 die Umsetzung der hohen Marktanforderungen. Die Umsätze und Auftragseingänge konnten im Geschäftsjahr 2010/2011 stark gesteigert werden. EOS konnte das Geschäftsjahr 2010/2011 mit einem Gewinn in Höhe von EUR 8,5 Mio. (Vj. EUR 1,3 Mio.) abschließen.

Der Auftragseingang des Lasersintergeschäfts im EOS Konzern stieg im Geschäftsjahr 2010/2011 um 33,2 %, oder nominal um EUR 23,6 Mio., auf EUR 94,6 Mio. Der Auftragsbestand lag zum Jahresende bei EUR 12,0 Mio. und somit EUR 0,7 Mio. über dem Vorjahresniveau.

Der im letzten Jahr geplante Umsatz konnte im Berichtsjahr übertroffen werden. Der Umsatz stieg im Berichtsjahr um EUR 32,2 Mio. auf EUR 99,0 Mio., prozentual stieg der Gesamtumsatz gegenüber dem Vorjahr um 48,3 %.

Die Umsatzverteilung nach Regionen ist weiterhin ausgewogen und beinhaltet eine gute Risikoverteilung. Es gibt weder Abhängigkeiten von einzelnen Regionen noch von Großkunden. Insgesamt beträgt der Auslandsumsatz 67,5 % (Vj. 66,2 %) des Gesamtumsatzes.

Die Umsatzverteilung der Produktlinien verteilte sich auf EOSINT P mit EUR 66,8 Mio. (+ 37,9 %, Vj. EUR 48,5 Mio.) und EOSINT M mit EUR 32,2 Mio. (+ 75,7 %, Vj. EUR 18,3 Mio.).

2. Ertragslage

Materialkosten

Die Materialaufwandsquote erhöhte sich im Berichtsjahr um 0,2 Prozentpunkte gegenüber dem Vorjahr auf 36,0 %. Dabei gab es Verschiebungen innerhalb der einzelnen Produktlinien. Die Auswirkungen des in der ersten Hälfte des Geschäftsjahres 2010/2011 starken Euro/USD-Wechselkurses konnten weitgehend ausgeglichen werden.

Personalkosten

Im Berichtsjahr 2010/2011 wurden in allen Bereichen Qualifizierungsmaßnahmen durchgeführt. Die systematische Fortbildung der Mitarbeiter durch Schulungen soll auch 2011/2012 weiter fortgesetzt werden. Im Berichtsjahr 2010/2011 erhöhte sich der durchschnittliche Personalstand von 328 auf 367 Mitarbeiter. Der Personalstand zum Ende des Geschäftsjahres betrug 390. Die Zuwächse erfolgten über alle Bereiche hinweg. Bedingt durch den Anstieg der Mitarbeiterzahl erhöhten sich auch die Personalaufwendungen im Geschäftsjahr. Das im Geschäftsjahr 2004/2005 eingeführte und etablierte Gewinnprämienmodell wurde im Berichtsjahr weitergeführt. Hierbei können die Mitarbeiter durch eine Gewinnbeteiligung an einer Überschreitung des Ergebniszieles des Unternehmens partizipieren. EOS konnte hierdurch in der Vergangenheit die Steigerung der Fixgehälter begrenzen. Aufgrund des starken Organisationswachstums, Ansprüchen aus Gewinnprämien und höherer Bonusansprüche aufgrund einer deutlichen Übererreichung der vom Unternehmenserfolg abhängigen Gehaltskomponenten sowie eines neu eingeführten Managementbeteiligungsprogramms stieg der Personalaufwand im Geschäftsjahr 2010/2011 um rund EUR 7,0 Mio. (+34,0 %) auf EUR 27,5 Mio. Die Personalaufwandsquote sank gegenüber dem Vorjahr auf 27,8 % (Vj. 30,8 %). Der Personalaufwand je Beschäftigtem erhöhte sich gegenüber dem Vorjahr von TEUR 63 auf TEUR 75.

Forschungs- und Entwicklungskosten

Die Forschungs- und Entwicklungskosten erhöhten sich im Berichtsjahr um EUR 2,5 Mio. auf EUR 13,2 Mio. Der Anteil der Forschungs- und Entwicklungskosten gemessen am Umsatz lag im Geschäftsjahr 2010/2011 bei 13,3 % (Vj. 16,0 %). Dabei erhöhten sich die Personalkosten durch gestiegene Bonus- und Gewinnprämienaufwendungen aufgrund der Übererfüllung der Firmenziele und durch Neueinstellungen um EUR 1,5 Mio. auf EUR 7,3 Mio. Die Beratungskosten stiegen um TEUR 182 auf TEUR 470, der Entwicklungsaufwand um TEUR 332 auf TEUR 936 sowie die Patentkosten um TEUR 160 auf EUR 1,1 Mio. Die Dokumentationskosten erhöhten sich um TEUR 77 auf TEUR 148, die Abschreibung auf Anlagevermögen um TEUR 58 sowie die Umlage der allgemeinen Verwaltungs- und Informationstechnologiekosten um TEUR 92 auf EUR 1,7 Mio.

Vertriebskosten

Die Vertriebskosten erhöhten sich im Berichtsjahr um EUR 5,1 Mio. auf EUR 17,3 Mio. Zurückzuführen ist dies auf gestiegene Personalkosten um EUR 2,6 Mio. auf rund EUR 8,0 Mio. Die Beratungskosten stiegen um TEUR 356 auf TEUR 488, die Messeaufwendungen um TEUR 194 auf TEUR 765, die Reise- und Kfz-Kosten um TEUR 168 auf EUR 1,0 Mio. Die Sondereinzelkosten des Vertriebes (Fracht/Zoll/Verpackung) erhöhten sich um EUR 1,1 Mio. auf EUR 2,6 Mio., die Provisionsaufwendungen um TEUR 231 auf TEUR 564 sowie die Forderungsausfälle um TEUR 164 auf TEUR 266. Dagegen fielen die Werbekosten um TEUR 8 auf TEUR 329. Die Umlage der allgemeinen Verwaltungs- und Informationstechnologiekosten erhöhte sich um TEUR 184 auf EUR 1,4 Mio.

Verwaltungskosten

Die Verwaltungskosten stiegen nominal um EUR 1,7 auf EUR 6,2 Mio. Dabei erhöhten sich die Personalkosten um EUR 1,5 Mio. auf EUR 4,8 Mio. Die Bürokosten erhöhten sich um TEUR 135 auf TEUR 479, die Raumkosten um TEUR 127 auf EUR 2,3 Mio. und die sonstigen Gemeinkosten um TEUR 369 auf EUR 1,8 Mio. Die Beratungskosten verringerten sich dabei um TEUR 15 auf EUR 1,1 Mio. und die weiterzubelastende Umlage der allg. Verwaltungs- und Informationstechnologiekosten erhöhte sich um TEUR 523 auf EUR 5,0 Mio.

Zinsergebnis

Die Zinsaufwendungen überstiegen im Berichtsjahr die Zinseinnahmen aus kurzfristigen Geldanlagen und führten so im Berichtsjahr zu einem negativen Zinsergebnis in Höhe von TEUR -48 (Vj. TEUR -170).

Geschäftsergebnis

Die weltweite Konjunkturerholung hat im Geschäftsjahr 2010/2011 zu einer starken Produktnachfrage und damit zu einem starken Anstieg der Umsatz- und Ergebnisgrößen geführt.

Durch einen Umsatzanstieg um EUR 32,2 Mio. auf EUR 99,0 Mio. (+48,3 %), und eine nominale Erhöhung der Herstellkosten um EUR 15,4 Mio. auf EUR 49,5 Mio. (+ 45,0 %) erhöhte sich, bei um EUR 9,3 Mio. auf EUR 36,7 Mio. gestiegenen Kosten der Organisation, das Betriebsergebnis um EUR 7,6 Mio. auf EUR 12,8 Mio. (Vj. EUR 5,2 Mio.). Prozentual zum Umsatz verringerten sich die Herstellkosten um 1,1 Prozentpunkte gegenüber dem Vorjahr auf 50,0 %.

Der EBIT (Earnings before Interest and Tax) lag mit EUR 11,8 Mio. um EUR 8,9 Mio. über dem Vorjahreswert. Im EBIT sind Abschreibungen aus der Kapitalkonsolidierung auf den Geschäfts- und Firmenwert in Höhe von EUR 1,6 Mio. berücksichtigt.

Das EBITDA (Earnings before Interest and Tax, Depreciation and Amortisation) erhöhte sich um EUR 9,6 Mio. auf EUR 16,7 Mio.

Der Konzern-Jahresüberschuss stieg gegenüber dem Vorjahr um EUR 7,1 Mio. auf rund EUR 8,5 Mio. Die Ertragsteuern erhöhten sich um EUR 2,0 Mio. auf EUR 3,2 Mio. gegenüber dem Vorjahr.

3. Vermögenslage/Finanzlage

Bei einer um EUR 16,9 Mio. höheren Bilanzsumme zum Vorjahr blieb der Anteil des Anlagevermögens am Gesamtvermögen (Anlagenquote) etwa auf Vorjahresniveau von 25,4 % auf 25,3 %. Nominal erhöhte sich das Anlagevermögen um EUR 4,3 Mio. auf EUR 20,1 Mio.

Die Sachanlagen erhöhten sich um EUR 3,5 Mio. auf EUR 14,4 Mio. Dabei verringerten sich die Nettoinvestitionen bei den Grundstücken und Bauten auf fremden Grundstücken um TEUR 48. Die Nettoinvestitionen der Betriebs- und Geschäftsausstattung erhöhten sich im Laufe des Geschäftsjahres um TEUR 615. Die Nettoinvestitionen der technischen Anlagen und Maschinen hingegen erhöhten sich um rund EUR 2,0 Mio. und die geleisteten Anzahlungen und Anlagen im Bau erhöhten sich um TEUR 956.

Die immateriellen Vermögensgegenstände nahmen im Berichtsjahr um TEUR 828 auf EUR 5,6 Mio. zu. Die planmäßige Abschreibung des immateriellen Anlagevermögens verringerte sich um TEUR 64 auf EUR 1,8 Mio.

Im Umlaufvermögen erhöhte sich das Working Capital um EUR 10,7 Mio. auf EUR 41,4 Mio. Das Vorratsvermögen erhöhte sich dabei um EUR 5,2 Mio. auf EUR 17,5 Mio. Die Forderungen aus Lieferungen und Leistungen stiegen dagegen um EUR 4,9 Mio. auf EUR 22,0 Mio. Die sonstigen Forderungen erhöhten sich um TEUR 461 auf EUR 1,9 Mio.

Die Steuerrückstellungen erhöhten sich im Berichtsjahr um TEUR 966 auf EUR 1,1 Mio.

Die sonstigen Rückstellungen erhöhten sich um EUR 4,0 Mio. auf EUR 10,5 Mio. Diese erhöhten sich hauptsächlich aufgrund der Ansprüche aus Gewinnprämien und höheren Bonusansprüchen aufgrund einer deutlichen Übererreichung der vom Unternehmenserfolg abhängigen Gehaltskomponenten sowie des neu eingeführten Managementbeteiligungsprogramms um EUR 2,8 Mio. auf EUR 6,0 Mio. Die Rückstellungen des Produktions- und Absatzbereiches wie die Rückstellungen aus ausstehenden Liefer- und Leistungsverpflichtungen, Lizenzaufwendungen und Provisionen des Absatzbereiches sowie Rückstellungen für Gewährleistungs- und Nachrüstungsverpflichtungen erhöhten sich um TEUR 991 auf EUR 2,0 Mio.

Die Verbindlichkeiten gegenüber Kreditinstituten erhöhten sich um EUR 1,7 Mio. auf EUR 5,0 Mio. Die Verbindlichkeiten aus Lieferungen und Leistungen reduzierten sich im Geschäftsjahr 2010/2011 um EUR 1,5 Mio. auf EUR 4,9 Mio. Dagegen erhöhten sich die sonstigen Verbindlichkeiten um EUR 2,3 Mio. auf EUR 4,5 Mio. Die erhaltenen Anzahlungen von Kunden erhöhten sich um TEUR 576 auf TEUR 620.

Aus der laufenden Geschäftstätigkeit hat der Konzern liquide Mittel in Höhe von EUR 9,8 Mio. erwirtschaftet. Die Geldabflüsse betrugen im Berichtsjahr EUR 9,6 Mio. für Investitionen. Die Aufnahme von Finanzkrediten saldiert um die planmäßige Tilgung von Finanzkrediten betrug im Berichtsjahr EUR 1,6 Mio. Das gezeichnete Kapital beträgt EUR 5.637.022. Die Eigenkapitalquote von EOS beträgt rund 63 %.

Zum Stichtag weist der Konzern einen Barmittelbestand in Höhe von EUR 16,7 Mio. (Vj. EUR 14,8 Mio.) aus. Die von den Kreditinstituten zur Verfügung gestellten Kreditlinien wurden im Berichtsjahr nicht in Anspruch genommen.

Um jederzeit die Zahlungsverpflichtungen der Gesellschaft bedienen zu können und gegebenenfalls eintretende Liquiditätsengpässe rechtzeitig durch vorbeugende Maßnahmen kompensieren zu können wird bei EOS eine konzernübergreifende rollierende Liquiditätsvorschau erstellt. Das Management der Einzahlungen wird durch das organisatorisch implementierte Forderungsmanagement und durch entsprechende Finanzkennzahlen überwacht und gesteuert.

Betriebsstätten

EOS Electro Optical Systems, India

Die Betriebsstätte EOS BO India nahm ihre Geschäftstätigkeit zum 1.10.2005 auf. EOS BO India ist als Vertriebs- und Servicepartner tätig.

EOS Electro Optical Systems, Korea

Die Betriebsstätte EOS BO Korea nahm ihre Geschäftstätigkeit zum 14.5.2007 auf. EOS BO Korea ist als Vertriebs- und Servicepartner tätig.

EOS Electro Optical Systems, Chemnitz

Die Betriebsstätte wurde zum 1.4.2009 gegründet und ist im Bereich der Forschung und Entwicklung tätig.

Risikomanagement

Das wirtschaftliche Umfeld von EOS ist durch zunehmende Globalisierung der Märkte, eine Dynamisierung des Wettbewerbs sowie eine wachsende Komplexität der Technologie geprägt.

Ein effizientes und vorausschauendes Risikomanagement stellt für EOS eine wichtige und wertschaffende Aufgabe dar. Ziel ist nicht die Vermeidung aller Risiken, sondern deren Identifizierung und Bewertung und darauf aufbauend eine aktive Steuerung des Unternehmens. Die regelmäßige Analyse und Bewertung der Risiken wird durch die Geschäftsführung sichergestellt.

Geschäftsrisiken

Markt und Wettbewerb

EOS ist sowohl beim Absatz als auch bei der Beschaffung Risiken ausgesetzt. Risiken im Zusammenhang mit der weltweiten Finanz- und Wirtschaftskrise sind in die Planung für das Geschäftsjahr 2011/2012 eingeflossen. Substitutionsrisiken im Systembereich entstehen durch konventionelle sowie alternative Technologien und Wettbewerber. EOS setzt hier auf Produktneuheiten und Marktbearbeitung, die darauf ausgelegt sind, eine breitere Akzeptanz und höhere Marktdurchdringung für e-Manufacturing zu erzielen. Substitutionsrisiken im Systemgeschäft werden durch eine Verbesserung der Leistungsfähigkeit bei gleichzeitiger Reduktion der Kosten verringert. Das Risiko der Abnahme der Margen bei den EOS-Produkten soll durch Maßnahmen zur Reduzierung der Installations-, Service- und Schulungsaufwendungen gemindert werden. EOS wird außerdem seine Patentsituation gegen den Wettbewerb nutzen und weiter ausbauen.

Als risikomindernd wirkt die Tatsache, dass die regionale Verteilung der Absatzmärkte ausgewogen ist. Die Umsatzverteilung nach Regionen belegt dies über mehrere Jahre. Es bestehen keine Abhängigkeiten von Großkunden, auf die ein signifikanter Umsatzanteil entfällt. Die Kundenstruktur ist homogen und ausgewogen. Forderungen von Kunden in Exportmärkten werden in der Regel durch Akkreditive abgesichert, um potenzielle Zahlungsausfälle zu vermeiden.

Um den bestehenden Substitutionsrisiken im Werkstoffbereich entgegenzuwirken, wird EOS versuchen weiter neue attraktive Werkstoffe zu entwickeln und Entwicklungskooperationen zu verstärken.

EOS ist sich der Risiken bewusst, die durch die Einführung neuer Werkstoffe entstehen können, und beobachtet potenzielle Risiken aufmerksam um mögliche Gegenmaßnahmen ergreifen zu können.

Gleichzeitig ist EOS in geschäftsüblichem Umfang mit patentrechtlichen Aktivitäten von Wettbewerbern und Anwendern konfrontiert.

Des Weiteren möchte EOS Qualitätshaftungsrisiken minimieren. Hierzu sind im Berichtsjahr weitere organisatorische Weiterentwicklungen umgesetzt worden. Zukünftig will EOS stufenweise entsprechend den Kunden und Branchenanforderungen sein Qualitätsmanagementsystem ausbauen.

Um die Qualität und die Leistungen im Service bei gleichzeitigem starkem Wachstum zu gewährleisten und zu verbessern möchte EOS weiterhin entsprechende Servicekapazitäten proportional zum Wachstum aufbauen und weitere Investitionen zur Unterstützung eines kundenfreundlichen Supports tätigen um weiterhin die Kundenbindung zu erhöhen.

Lieferantenbeziehungen und Fertigung

EOS ist bei der Beschaffung einzelner Baugruppen und Werkstoffe von einzelnen Herstellern abhängig. Das Unternehmen tritt diesen Beschaffungsrisiken durch gezielte Auswahl von Lieferanten und regelmäßige Bewertungen entgegen, um frühzeitig auf Veränderungen reagieren zu können. Mit Herstellern von Schlüsselkomponenten steht EOS in ständigem Kontakt und stellt durch geeignete Maßnahmen die Versorgung sicher.

Organisation, Finanzen und Recht

Die Risiken aus Organisationsveränderungen bei gleichzeitigem starken Wachstum der Gesellschaft werden durch kontinuierliche Überprüfungen minimiert werden.

Für EOS ist die Entwicklung des USD gegenüber dem Euro von großer Bedeutung. Diesem Risiko wird versucht durch Nutzung von unterjährigen Kurssicherungsinstrumenten entgegenzuwirken. Im Geschäftsjahr 2010/2011 wurden für das laufende Geschäftsjahr 2011/2012 Kurssicherungsinstrumente abgeschlossen. Derivative Finanzinstrumente werden nicht zu Spekulationszwecken, sondern ausschließlich zur Sicherung von Grundgeschäften eingesetzt. EOS sichert primär in USD. Andere Währungen werden projektbezogen gesichert.

Geschäftschancen

Markt und Wettbewerb

Durch die im Geschäftsjahr 2010/2011 neu akquirierte ISI Holdings LLC gewinnt EOS weitere Kundennähe in den USA, steigert die Kundenzufriedenheit und kann so die weltweite Akzeptanz des e-Manufacturing™ weiter ausbauen.

Als Hochtechnologieunternehmen besitzt EOS zahlreiche Schutzrechte. Schutzrechtsverletzungen werden von der Gesellschaft auf dem Rechtsweg verfolgt. Durch das Schutzrechtsportfolio von EOS ergeben sich Möglichkeiten der Lizenzeinnahme.

Durch die Einführung neuer Geschäftsmodelle kann EOS die Marktanteile weiter ausbauen.

Organisation, Finanzen und Recht

Im Berichtsjahr hat die Sicherung der Liquidität der EOS deutlich an Bedeutung gewonnen. Dies geschah durch das Erzielen eines hohen positiven operativen Cash-flow, der den Cash-Abfluss für Investitionen und Darlehenstilgung überkompensieren konnte. So konnten weitere Liquiditätsreserven aufgebaut werden.

Die Liquidität von EOS ist ausreichend um in weitere Produktinnovationen zu investieren, die Vermarktungsaktivitäten weiter auszubauen und Erweiterungsinvestitionen bedingt durch die wachsende Organisation zu tätigen. Ein Liquiditätsrisiko besteht aufgrund des operativen Cashflow-Überschusses derzeit nicht. Der relativ hohe Forderungsbestand zum Ende des Geschäftsjahres 2010/2011 wird zu einer weiteren Verbesserung der Liquidität zu Beginn des folgenden Geschäftsjahres führen.

Ausblick

Durch die Markteinführung neuer Produkte und die kontinuierliche Verbesserung der Qualität und Produktivität der angebotenen e-Manufacturing™-Prozesse, der Entwicklung weiterer Upgrades für bereits installierte Systeme sowie durch die Entwicklung neuer anwendungsspezifischer Lösungen wird EOS versuchen, seine Marktstellung als weltweit anerkannter Technologieführer für Highend-e-Manufacturing™ Systeme zu festigen und seine Präsenz in den Schlüsselmärkten weiter auszubauen.

e-Manufacturing™ beschreibt die schnelle, flexible und wirtschaftliche Fertigung von Produkten für alle Phasen des Produktlebenszyklus – d.h. vom Prototypen über Serienbauteile bis hin zu Ersatzteilen – direkt aus elektronischen Daten. Durch die serienfähigen Eigenschaften der lasergesinterten Bauteile ist das Laser-Sintern zur Schlüsseltechnologie des e-Manufacturing™ geworden.

Um die Marktführerschaft im e-Manufacturing™ weiter auszubauen steht EOS mit einer Reihe von namhaften Herstellern des Medical-, Aerospace-, Automotive & Machining- sowie Consumer Goods & Lifestylebereichs in engem Kontakt, um anwendungsspezifische Lösungen zu entwickeln, wie dies im Bereich der dentalen Restaurationen bereits gelungen ist. Anwendungsspezifische Vorteile ergeben sich unter anderem neben der Risikominimierung während der Produktentwicklung auch durch geringere Entwicklungs- und Fertigungskosten mittels werkzeugloser Produktion bei erhöhter Konstruktionsfreiheit.

Im Berichtsjahr sind Veränderungen zur Verbesserung der Leistungsfähigkeit und Marktausrichtung der Organisation durchgeführt worden. Unter anderem wurde die Geschäftsführung erweitert um so einen Schwerpunkt auf die Weiterentwicklung und Professionalisierung des Technologie- und Qualitätsmanagements sowie der strategischen Geschäftsfeldentwicklung bei EOS zu setzen. EOS wird durch die Neuausrichtung der organisatorischen Geschäftsbereiche zusätzliche Wachstumspotenziale in neuen Geschäftsfeldern erschließen. EOS will so schneller auf Kunden- und Marktanforderungen reagieren können und unter Einhaltung hoher Qualitätsstandards neue Geschäftsfelder erschließen und ausbauen. Für das kommende Geschäftsjahr sind weitere Veränderungen zur Verbesserung der Marktausrichtung der Organisation geplant. EOS wird eine neue Niederlassung in China gründen und in Russland eine zusätzliche Betriebsstätte eröffnen um so seine Kundennähe weiter auszubauen.

EOS geht bis September 2012 von einem Ausbau der Belegschaft auf rd. 470 Mitarbeiter aus. Um das Wachstum voranzutreiben und die Aktivitäten im Bereich Forschung und Entwicklung ausbauen zu können, plant EOS ab Frühjahr 2012 den Bau eines 12.000 m2 großen Gebäudes am aktuellen Hauptsitz.

Für das Geschäftsjahr 2011/2012 prognostiziert EOS einen Umsatz von rund EUR 112 Mio. Für das Geschäftsjahr 2012/2013 prognostiziert EOS einen Umsatz von rund EUR 132 Mio.

Diese Prognosen setzen voraus, dass die Geschäftsrisiken weiterhin beherrschbar bleiben.

Nach einer aktuellen Auftragseingangsauswertung, Stand November 2011, für das neue Geschäftsjahr 2011/2012 konnten die geplanten Auftragseingänge übertroffen werde. Der aktuelle Umsatzforecast für das 1. Quartal des neuen Geschäftsjahres übertrifft ebenso die Quartalsplanumsätze. Der Auftragsbestand zum 30.11.2011 erhöhte sich im Vergleich zum 30.9.2011 um EUR 5,5 Mio. auf EUR 17,5 Mio. Um Risiken und Chancen der zukünftigen Marktentwicklung abfangen zu können wurde im Budgetierungsprozess für das Geschäftsjahr 2011/2012 ein additives Budget definiert, das nur mit Zustimmung der Geschäftsführung abgerufen werden kann, wenn die Voraussetzungen hierfür vorliegen.

Konzernbilanz zum 30. September 2011

Aktiva

30.09.2011

TEUR 30.09.2010

TEUR

A. Anlagevermögen

I. Immaterielle Vermögensgegenstände 5.625 4.797

II. Sachanlagen 14.407 10.908

III. Finanzanlagen 93 75

Anlagevermögen gesamt 20.125 15.780

B. Umlaufvermögen

I. Vorräte

1. Roh-, Hilfs- und Betriebsstoffe 5.926 4.033

2. unfertige Erzeugnisse, unfertige Leistungen 4.799 2.485

3. fertige Erzeugnisse und Waren 6.693 5.593

4. geleistete Anzahlungen 110 171

II. Forderungen und sonstige Vermögensgegenstände

1. Forderungen aus Lieferungen und Leistungen 22.049 17.072

2. sonstige Vermögensgegenstände 1.865 1.404

III. Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks 16.661 14.812

Umlaufvermögen gesamt 58.103 45.570

C. Rechnungsabgrenzungsposten 451 423

D. Aktive latente Steuern 515 494

79.194 62.267

Passiva

30.09.2011

TEUR 30.09.2010

TEUR

A. Eigenkapital

I. Gezeichnetes Kapital 5.637 5.637

- bedingtes Kapital Euro 248.123 (Vj. Euro 467.524)

II. Kapitalrücklage 8.234 8.234

III. Gewinnrücklagen 15.847 15.840

IV. Konzernbilanzgewinn 19.727 11.586

V. Kumuliertes übriges Konzernergebnis 292 298

VI. Anteile Dritter 61 85

Eigenkapital gesamt 49.798 41.680

B. Rückstellungen

1. Steuerrückstellungen 1.147 181

2. sonstige Rückstellungen 10.454 6.455

Rückstellungen gesamt 11.601 6.636

C. Verbindlichkeiten

1. Verbindlichkeiten gegenüber Kreditinstituten 5.001 3.349

2. erhaltene Anzahlungen auf Bestellungen 620 44

3. Verbindlichkeiten aus Lieferungen und Leistungen 4.900 6.448

4. sonstige Verbindlichkeiten 4.532 2.205

Verbindlichkeiten gesamt 15.053 12.046

D. Rechnungsabgrenzungsposten 2.742 1.905

79.194 62.267

Konzern-Gewinn- und Verlustrechnung für die Zeit vom 01. Oktober 2010 bis 30. September 2011

2010/2011

TEUR 2009/2010

TEUR

1. Umsatzerlöse 99.005 66.772

2. Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen - 49.519 - 34.142

3. Bruttoergebnis vom Umsatz 49.486 32.630

4. Entwicklungskosten - 13.205 - 10.717

5. Vertriebskosten - 17.253 - 12.188

6. allgemeine Verwaltungskosten - 6.233 - 4.507

7. sonstige betriebliche Erträge 2.222 1.330

8. sonstige betriebliche Aufwendungen - 3.141 - 3.656

9. Ergebnis assoziierte Unternehmen 17 - 197

10. sonstige Zinsen und ähnliche Erträge 130 96

11. Zinsen und ähnliche Aufwendungen - 178 - 266

12. Ergebnis der gewöhnlichen Geschäftstätigkeit 11.845 2.525

13. außerordentlicher Aufwand - 56 0

14. außerordentliches Ergebnis - 56 0

15. Steuern vom Einkommen und vom Ertrag - 3.232 - 1.174

16. sonstige Steuern - 76 - 7

17. Konzernjahresüberschuss 8.481 1.344

18. Anteile Dritter - 340 - 43

19. Konzernjahresüberschuss nach Anteilen Dritter 8.141 1.301

20. Konzerngewinnvortrag 11.586 10.285

21. Konzernbilanzgewinn 19.727 11.586

Konzernanhang für das Geschäftsjahr 2010/2011

Allgemeine Erläuterungen zur Bilanzierung

Vorbemerkungen

Der Konzernabschluss für das Geschäftsjahr 2010/11 wurde nach den maßgeblichen Vorschriften des Handelsgesetzbuches aufgestellt.

Zur besseren Übersichtlichkeit sind in der Bilanz und der Gewinn- und Verlustrechnung einzelne Posten zusammengefasst; im Anhang werden sie getrennt dargestellt. Die Konzern-Gewinn- und Verlustrechnung erstellen wir nach dem Umsatzkostenverfahren.

Der Jahresabschluss wurde erstmals nach den Vorschriften des Bilanzrechtsmodernisierungsgesetzes (BilMoG) aufgestellt. Die Vorjahreszahlen wurden entsprechend Art. 67 VIII 2 EGHGB nicht angepasst.

Sofern nicht ausdrücklich anders vermerkt, erfolgen alle Angaben in Tausend EUR.

Konsolidierungskreis

Der Konzernabschluss umfasst die Einzelabschlüsse der EOS Holding Aktiengesellschaft und ihrer unmittelbaren und mittelbaren inländischen und deren ausländischen Tochterunternehmen. Neben der EOS Holding Aktiengesellschaft werden die folgenden Gesellschaften konsolidiert:

Tochterunternehmen Konzernbeteiligungshöhe %

EOS GmbH Electro Optical Systems, Krailling 100,0

EOS s.r.l., Milano, Italien 100,0

EOS S.A.S., Villeurbanne, Frankreich 100,0

EOS Finland Oy, Turku, Finnland 100,0

EOS of North America, Inc., Novi, USA 100,0

EOS Ltd., Birmingham, Großbritannien 100,0

Kunststoff Vertrieb Dr. Schiffers GmbH & Co. KG, Ulm 100,0

Kunststoff Vertrieb Dr. Schiffers Verwaltungs GmbH, Ulm 100,0

EOS Systems Engineering GmbH, Puchheim 100,0

EOS Singapore PTE LTD; Singapore 100,0

EOS Immobilien GmbH & Co KG, Krailling 100,0

ALM Advanced Laser Materials LLC, Temple Texas, USA 100,0

ISI Holdings, LLC DBA INTEGRA , Round Rock Texas, USA 51,0

EOS Electro Optical Systems AB, Göteborg, Schweden 100,0

First Surface Limited, Berkshire, Großbritannien 50,0

Die ISI Holdings LLC, USA, wurde zum 01.04.2011 erstmals in die Konsolidierung gem. § 301 HGB einbezogen. Zum 31.03.2011 wurde die Beteiligung an der EOS s.r.l von 90% auf 100% aufgestockt. Zum 30.09.2011 wurden 49% der Anteile an der ALM hinzuerworben, sodass nunmehr 100% gehalten werden.

Assoziierte Unternehmen Konzernbeteiligungshöhe %

Microbeads AS, Skedsmokorset/Norwegen 18,6

Konsolidierungsmethoden