ALLIANZ auf 6-Jahres-Tief! (Seite 212)

eröffnet am 26.06.02 17:24:54 von

neuester Beitrag 26.04.24 13:12:41 von

neuester Beitrag 26.04.24 13:12:41 von

Beiträge: 36.292

ID: 601.898

ID: 601.898

Aufrufe heute: 0

Gesamt: 3.010.078

Gesamt: 3.010.078

Aktive User: 0

ISIN: DE0008404005 · WKN: 840400

266,00

EUR

-0,04 %

-0,10 EUR

Letzter Kurs 28.04.24 Lang & Schwarz

Neuigkeiten

| Allianz Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

25.04.24 · dpa-AFX |

23.04.24 · Der Aktionär TV |

Werte aus der Branche Finanzdienstleistungen

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,9000 | +20,00 | |

| 4,5000 | +15,38 | |

| 6,3000 | +14,55 | |

| 0,5700 | +14,00 | |

| 3,4200 | +14,00 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 30,80 | -7,81 | |

| 1,3500 | -10,60 | |

| 7,16 | -12,04 | |

| 12,90 | -20,07 | |

| 1,5000 | -40,00 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 60.795.301 von Der Tscheche am 13.06.19 09:03:51Riesenberg an Staats- und Unternehmensanleihen

Das dürfte weniger ein Problem der Allianz selbst sein und mehr das der Allianz-Kunden mit Lebensversicherungen, oder?!

Das dürfte weniger ein Problem der Allianz selbst sein und mehr das der Allianz-Kunden mit Lebensversicherungen, oder?!

Antwort auf Beitrag Nr.: 60.794.236 von Der Tscheche am 13.06.19 01:15:31

2016 und 2017 hatte man hier freilich auch nicht mehr erwirtschaftet. Und soweit ich sehe deutet nichts darauf hin, dass sich daran 2019 etwas ändern könnte.

Der Riesenberg an Staats- und Unternehmensanleihen, den man verwaltet, sorgt dabei für einen Eindruck der weitgehenden Risikolosigkeit. Die Frage ist, ob sich diese nicht in absehbarer Zeit rückwirkend als trügerisch herausstellen könnte.

Zitat von Der Tscheche: Gut, dass wir von 2018 sprechen, dem Jahr, wo man ja in so gut wie allen Anlageklassen eher verlieren als gewinnen konnte.

2016 und 2017 hatte man hier freilich auch nicht mehr erwirtschaftet. Und soweit ich sehe deutet nichts darauf hin, dass sich daran 2019 etwas ändern könnte.

Der Riesenberg an Staats- und Unternehmensanleihen, den man verwaltet, sorgt dabei für einen Eindruck der weitgehenden Risikolosigkeit. Die Frage ist, ob sich diese nicht in absehbarer Zeit rückwirkend als trügerisch herausstellen könnte.

Und auch der Druck auf die zweite Säule bei den Einnahmen im Bereich Schaden-/Unfallversicherung (wie auch auf Kranken-/Leben), das versicherungstechnische Ergebnis, dürfte im Zeitalter der Vergleichsportale nicht gerade abnehmend sein, wie laut SZ von heute der weltweit noch vor der Allianz rangierende chinesische Versicherungskonzern Ping An wohl zurecht feststellt:

https://www.sueddeutsche.de/wirtschaft/allianz-und-axa-fern-…

https://www.sueddeutsche.de/wirtschaft/allianz-und-axa-fern-…

Für mich vor diesem Hintergrund nicht nachvollziehbar ist freilich die Unterteilung des operativen Ergebnisses im Bereich Schaden-/Unfallversicherung.

Wie kann man aus 2 Billionen (wenn auch drei Viertel davon Fremdanlagen, an denen man "nur" über die Gebühren in weitestem Sinne verdient) nur 2,5Milliarden rausholen und zugleich aus den Geldern in der Schaden-/Unfalversicherung 3 Milliarden "operative Anlageerträge" erzielen?

Wie kann man aus 2 Billionen (wenn auch drei Viertel davon Fremdanlagen, an denen man "nur" über die Gebühren in weitestem Sinne verdient) nur 2,5Milliarden rausholen und zugleich aus den Geldern in der Schaden-/Unfalversicherung 3 Milliarden "operative Anlageerträge" erzielen?

Antwort auf Beitrag Nr.: 60.792.589 von TME90 am 12.06.19 20:42:04Letzten Beitrag von mir bitte ignorieren, war ein Versehen, hier nochmal komplett:

Vielen Dank für den konstruktiven und informativen Beitrag. Den letzten Punkt: Kapitalanlagerisiken liegen primär im LV-Bereich (vor allem durch lange Laufzeiten). Die Allianz generiert jedoch hohe Überschüsse in Schaden/Unfall sowie auch im Asset Management. würde ich (als Put-Halter) doch gleich mal in Frage stellen.

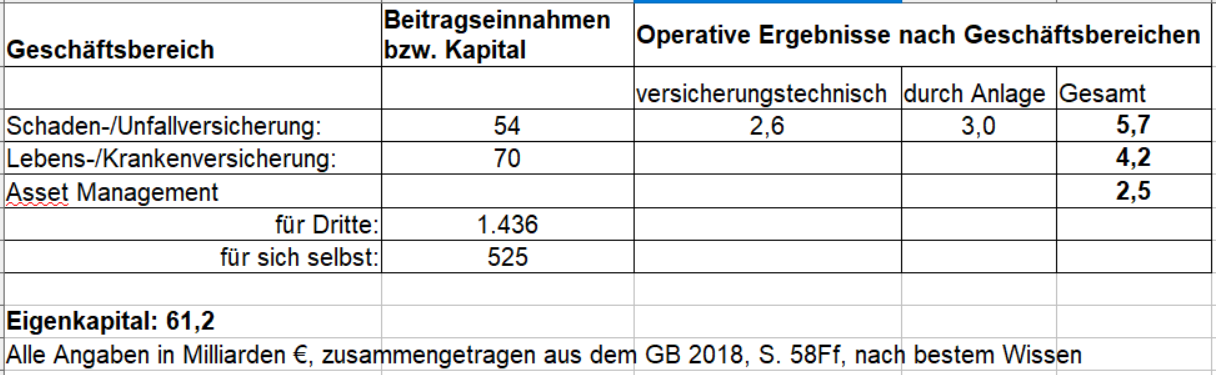

Vorneweg, auch für mich als Kurzüberblick, einige Eckdaten aus dem letzten GB (2018), so wie ich sie als Amateur verstehe:

Wenn ich es richtig überschlage, hat die Allianz 2018 im Bereich Asset Management demnach über 500 Milliarden Kapital für sich arbeiten lassen und ca. 1,5 Billionen (!) € für Kunden angelegt, was ihr insgesamt ein operatives Ergebnis von ca. 2,5 Milliarden eingebracht hat.

Das ist alles andere als ein hoher Überschuss. Selbst wenn man die 2,5 Milliarden komplett auf die gut 500 Milliarden eigene Assets under Management bezieht, ergibt sich lediglich eine Rendite von nicht einmal 0,5%. Und für die Fremdverwaltung von 1,5 Billlionen bleibt 0,0% übrig. Gut, dass wir von 2018 sprechen, dem Jahr, wo man ja in so gut wie allen Anlageklassen eher verlieren als gewinnen konnte.

Nun scheint aber 2019 das Niedrigzinsumfeld und der Anlagenotstand nahtlos weiterzugehen.

Ebenso der Trend hin zu passiv gemanagten Anlageformen beim Fremdkapital, die eher noch weniger Rendite bringen...

Bitte um Korrekturen, falls ich irgendetwas falsch wiedergegeben haben sollte.

Vielen Dank für den konstruktiven und informativen Beitrag. Den letzten Punkt: Kapitalanlagerisiken liegen primär im LV-Bereich (vor allem durch lange Laufzeiten). Die Allianz generiert jedoch hohe Überschüsse in Schaden/Unfall sowie auch im Asset Management. würde ich (als Put-Halter) doch gleich mal in Frage stellen.

Vorneweg, auch für mich als Kurzüberblick, einige Eckdaten aus dem letzten GB (2018), so wie ich sie als Amateur verstehe:

Wenn ich es richtig überschlage, hat die Allianz 2018 im Bereich Asset Management demnach über 500 Milliarden Kapital für sich arbeiten lassen und ca. 1,5 Billionen (!) € für Kunden angelegt, was ihr insgesamt ein operatives Ergebnis von ca. 2,5 Milliarden eingebracht hat.

Das ist alles andere als ein hoher Überschuss. Selbst wenn man die 2,5 Milliarden komplett auf die gut 500 Milliarden eigene Assets under Management bezieht, ergibt sich lediglich eine Rendite von nicht einmal 0,5%. Und für die Fremdverwaltung von 1,5 Billlionen bleibt 0,0% übrig. Gut, dass wir von 2018 sprechen, dem Jahr, wo man ja in so gut wie allen Anlageklassen eher verlieren als gewinnen konnte.

Nun scheint aber 2019 das Niedrigzinsumfeld und der Anlagenotstand nahtlos weiterzugehen.

Ebenso der Trend hin zu passiv gemanagten Anlageformen beim Fremdkapital, die eher noch weniger Rendite bringen...

Bitte um Korrekturen, falls ich irgendetwas falsch wiedergegeben haben sollte.

Trading Spotlight

!

Dieser Beitrag wurde von CloudMOD moderiert. Grund: Löschung auf Wunsch des Users

Antwort auf Beitrag Nr.: 60.791.284 von Der Tscheche am 12.06.19 18:19:44Es gibt durchaus noch das Risikoergebnis, also das Ergebnis, das dadurch entsteht, dass weniger Schäden anfallen als die Kalkulation vorsieht. Die konservative Kalkulation führt daher zu Erträgen, die unabhängig vom Zinsumfeld sind. In den Analysten-Präsentationen lassen sich die Bedeutungen der Ergebnisquellen erkennen.

Der 2. Punkt ist, dass das Niedrigzinsumfeld auch zu niedrigeren Garantien und mehr alternativen, kapitalmarktnahen Produkten führt. Die Allianz hat ähnliche Laufzeiten bei den Vermögenswerten und den Verträgen (Durationsmatching). Dadurch weist sie gegenüber dem Niedrigzinsumfeld eine höhere Robustheit auf als Versicherer, die sehr langlaufende hohe Garantien und kürzer laufende Anlagen aufweisen.

Der dritte Punkt ist, dass die Solvabilitätsquote nach Solvency II das unterschiedliche Risikoprofil unterschiedlicher Kapitalanlagen (und Verträge) berücksichtigt. Und diese Quote ist hoch. Ein Grund liegt auch im angesprochenen Durationsmatching.

Viertens: Anlagerisiken werden sehr stark durch die Überschussbeteiligung gedämpft. Das Ergebnis der Kapitalanlage wird zu hohen Teilen an die Kunden weitergegeben. Rückgänge werden daher mit der Überschussbeteiligung verrechnet, was das Ergebnis der Allianz stabilisiert.

Fünftens: Kapitalanlagerisiken liegen primär im LV-Bereich (vor allem durch lange Laufzeiten). Die Allianz generiert jedoch hohe Überschüsse in Schaden/Unfall sowie auch im Asset Management.

Der 2. Punkt ist, dass das Niedrigzinsumfeld auch zu niedrigeren Garantien und mehr alternativen, kapitalmarktnahen Produkten führt. Die Allianz hat ähnliche Laufzeiten bei den Vermögenswerten und den Verträgen (Durationsmatching). Dadurch weist sie gegenüber dem Niedrigzinsumfeld eine höhere Robustheit auf als Versicherer, die sehr langlaufende hohe Garantien und kürzer laufende Anlagen aufweisen.

Der dritte Punkt ist, dass die Solvabilitätsquote nach Solvency II das unterschiedliche Risikoprofil unterschiedlicher Kapitalanlagen (und Verträge) berücksichtigt. Und diese Quote ist hoch. Ein Grund liegt auch im angesprochenen Durationsmatching.

Viertens: Anlagerisiken werden sehr stark durch die Überschussbeteiligung gedämpft. Das Ergebnis der Kapitalanlage wird zu hohen Teilen an die Kunden weitergegeben. Rückgänge werden daher mit der Überschussbeteiligung verrechnet, was das Ergebnis der Allianz stabilisiert.

Fünftens: Kapitalanlagerisiken liegen primär im LV-Bereich (vor allem durch lange Laufzeiten). Die Allianz generiert jedoch hohe Überschüsse in Schaden/Unfall sowie auch im Asset Management.

Antwort auf Beitrag Nr.: 60.791.746 von Mmmaulheld am 12.06.19 19:03:00Welch' seltsame Antwort. Finde ich allerdings nicht gerade ungewohnt von Dir.

Ach Entschuldigung, welche Quote sprichst Du dann an? Tut mir leid, dass mein Posting nicht nach Deinem Gusto war.

Antwort auf Beitrag Nr.: 60.791.605 von Mmmaulheld am 12.06.19 18:51:35Nein, ich spreche nicht die Aktienquote an. Ich gehe vielmehr davon aus, dass die Allianz das eingenommene Geld vermutlich durchaus mit mehr Risiko arbeiten lässt, als es den meisten Aktionären bewusst ist. Beispiel ist für mich das bei meinem vorletzten Put-Kauf geschilderte Verhalten der Allianz bei langlaufenden Immo-Krediten (20-25Jahre), wo man angeblich konkurrenzlos günstig ist.

25.04.24 · dpa-AFX · Allianz |

22.04.24 · dpa-AFX · Allianz |

22.04.24 · dpa-AFX · Allianz |

21.04.24 · BörsenNEWS.de · Allianz |

21.04.24 · Aktienwelt360 · Allianz |

19.04.24 · BörsenNEWS.de · Allianz |

16.04.24 · wallstreetONLINE Redaktion · Allianz |

13.04.24 · wallstreetONLINE Redaktion · Allianz |

| Zeit | Titel |

|---|---|

| 23.04.24 | |

| 06.12.23 | |

| 11.11.23 |