Sto Vz., gerade eine Kaufempfehlung (Seite 45)

eröffnet am 24.03.04 15:55:58 von

neuester Beitrag 29.04.24 17:55:59 von

neuester Beitrag 29.04.24 17:55:59 von

Beiträge: 1.668

ID: 839.277

ID: 839.277

Aufrufe heute: 0

Gesamt: 208.859

Gesamt: 208.859

Aktive User: 0

ISIN: DE0007274136 · WKN: 727413 · Symbol: STO3

166,40

EUR

+2,84 %

+4,60 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

| STO Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

03.05.24 · Thomas Schumm |

30.04.24 · dpa-AFX |

29.04.24 · wO Newsflash |

Werte aus der Branche Verpackungsindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 3,1900 | +67,89 | |

| 130,25 | +13,76 | |

| 0,8051 | +5,01 | |

| 31,46 | +4,97 | |

| 23,330 | +4,85 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 52,54 | -4,99 | |

| 25,60 | -6,06 | |

| 5,0900 | -9,91 | |

| 13,570 | -12,40 | |

| 4,1000 | -37,64 |

Beitrag zu dieser Diskussion schreiben

Hups, hab gerade gemerkt, dass das ja nur die Q1 Meldung war  . Naja in 3 Tagen wissen wir mehr.

. Naja in 3 Tagen wissen wir mehr.

Aber nichts desto trotz, selbst bei EBIT auf Vorjahresniveau sind wir immer noch bei einem EBIT/EV von nur 13%, also immer noch lächerlich günstig.

. Naja in 3 Tagen wissen wir mehr.

. Naja in 3 Tagen wissen wir mehr.Aber nichts desto trotz, selbst bei EBIT auf Vorjahresniveau sind wir immer noch bei einem EBIT/EV von nur 13%, also immer noch lächerlich günstig.

https://www.sto.de/media/documents/investor_relations/meldun…

Offizieller Bericht kommt erst am 28.08., aber es gibt schon eine Pressemeldung dazu (siehe Link).

Sieht doch alles ganz gut aus:

- +6,9 % Umsatz in H1 2020

- ohne Corona-Effekte einbeschlossen wird für FY 2020 +6,6 % Umsatz und EBIT im Bereich 93-103 Mio Euro gerechnet.

Schaut man sich die Marktkapitalisierung an (basierend auf allen notierten Vorzugsaktien + 90% der nicht notierten Stammaktien -> 10% dieser befinden sich im Besitz der STO SE & Cp KGaA selbst), dann kommt man bei einem Aktienkurs von 101 € auf einen Wert von insgesamt 650 Mio €.

Der Enterprise Value (EV) ist in der selben Größenordnung, wenn man von dem hohen Cash+Äquivalente Bestand von 186 Mio € die Finanzschulden, Leasingverbindlichkeiten und Pensionsverpflichtungen abzieht.

Somit ergibt sich nach konservativer Rechnung ein EBIT/EV von 14%. Das ist einfach nur absurd günstig, vor allem für ein schuldenfreies Unternehmen mit guten Perspektiven.

Kann mich Katjuscha nur anschließen, so richtig verstehe ich den Markt hier nicht.

Aber das habe ich eigentlich schon aufgegeben, bei all den Auswüchsen und Übertreibungen in der letzten Zeit ...

Offizieller Bericht kommt erst am 28.08., aber es gibt schon eine Pressemeldung dazu (siehe Link).

Sieht doch alles ganz gut aus:

- +6,9 % Umsatz in H1 2020

- ohne Corona-Effekte einbeschlossen wird für FY 2020 +6,6 % Umsatz und EBIT im Bereich 93-103 Mio Euro gerechnet.

Schaut man sich die Marktkapitalisierung an (basierend auf allen notierten Vorzugsaktien + 90% der nicht notierten Stammaktien -> 10% dieser befinden sich im Besitz der STO SE & Cp KGaA selbst), dann kommt man bei einem Aktienkurs von 101 € auf einen Wert von insgesamt 650 Mio €.

Der Enterprise Value (EV) ist in der selben Größenordnung, wenn man von dem hohen Cash+Äquivalente Bestand von 186 Mio € die Finanzschulden, Leasingverbindlichkeiten und Pensionsverpflichtungen abzieht.

Somit ergibt sich nach konservativer Rechnung ein EBIT/EV von 14%. Das ist einfach nur absurd günstig, vor allem für ein schuldenfreies Unternehmen mit guten Perspektiven.

Kann mich Katjuscha nur anschließen, so richtig verstehe ich den Markt hier nicht.

Aber das habe ich eigentlich schon aufgegeben, bei all den Auswüchsen und Übertreibungen in der letzten Zeit ...

Also wenn ich sehe, dass Fortec heute (wie schon so viele andere Aktien vorher) auf eher magere Zahlen mit Umsatz- und Gewinnrückgang mit 7% Kursplus reagiert, dann mache ich mir bei Sto keine Sorgen, wie man auf die Zahlen Ende der Woche reagieren wird.

Sto ist günstiger bewertet, hat ne Menge Cash in der Hinterhand, dazu gute Perspektiven in der Zukunft. Selbst wenn man im 1.Halbjahr durch die bekannt schwachen Monate April/Mai einen leichten Umsatzrückgang im 1.Halbjahr zu verzeichnen hatte, ist die Aktie einfach zu günstig bewertet.

Ich geh im Gesamtjahr weiter von Umsatz- und Gewinnstagnation aus. Das ist für so ein Horrorjahr durch Corona schon aller Ehren wert.

Sto ist günstiger bewertet, hat ne Menge Cash in der Hinterhand, dazu gute Perspektiven in der Zukunft. Selbst wenn man im 1.Halbjahr durch die bekannt schwachen Monate April/Mai einen leichten Umsatzrückgang im 1.Halbjahr zu verzeichnen hatte, ist die Aktie einfach zu günstig bewertet.

Ich geh im Gesamtjahr weiter von Umsatz- und Gewinnstagnation aus. Das ist für so ein Horrorjahr durch Corona schon aller Ehren wert.

Jetzt tut sich endlich was.

Sieht nach schönem Ausbruch aus.

Abwärtstrend gestern schon gebrochen. Heute zusätzlich neue höhere Hochs.

Sollte jetzt bis 116 € kurzfristig gehen. Mittelfristig liegt mein Kursziel bei den alten Hochs von 165 €.

Falls sich jemand fragt, was der blaue Kursverlauf soll, den icj da eingezeichnet habe. Das ist der Kursverlauf, den ich ohne Corona erwartet hätte, wenn man die News zum Geschäftsjahr 2019 Ende März und zum Q1/20 im Mai betrachtet. Meiner Meinung nach hätten wir ohne Corona also schon Kurse von 130-133 € gesehen. Leider sind wir Ende Februar mit der Corona-Panik in den alten Abwärtstrend zurück gefallen, aus dem wir uns in den letzten 2-3 Tagen aber wieder rausgearbeitet haben. Ich hoffe, wir etablieren uns jetzt die nächsten Tage oberhalb 105 €, dann sollte deutlich höheren Kursen nicht viel im Wege stehen.

Sieht nach schönem Ausbruch aus.

Abwärtstrend gestern schon gebrochen. Heute zusätzlich neue höhere Hochs.

Sollte jetzt bis 116 € kurzfristig gehen. Mittelfristig liegt mein Kursziel bei den alten Hochs von 165 €.

Falls sich jemand fragt, was der blaue Kursverlauf soll, den icj da eingezeichnet habe. Das ist der Kursverlauf, den ich ohne Corona erwartet hätte, wenn man die News zum Geschäftsjahr 2019 Ende März und zum Q1/20 im Mai betrachtet. Meiner Meinung nach hätten wir ohne Corona also schon Kurse von 130-133 € gesehen. Leider sind wir Ende Februar mit der Corona-Panik in den alten Abwärtstrend zurück gefallen, aus dem wir uns in den letzten 2-3 Tagen aber wieder rausgearbeitet haben. Ich hoffe, wir etablieren uns jetzt die nächsten Tage oberhalb 105 €, dann sollte deutlich höheren Kursen nicht viel im Wege stehen.

Antwort auf Beitrag Nr.: 64.738.312 von unicum am 12.08.20 16:54:55Der unschlagbare Vorteil bei Steico für ihren Bereich des Marktes ist die vertikale Integration der Vorproduktion in Osteuropa. Da ist Steico schon marktbestimmend.

Trading Spotlight

Antwort auf Beitrag Nr.: 64.737.466 von Fullhouse1 am 12.08.20 16:13:06Doch, stimmt meines Wissens ganz. Kann man recherchieren.

Steico hat eine deutlich niedrigere Renovierungsquote als Sto.

Steico hat eine deutlich niedrigere Renovierungsquote als Sto.

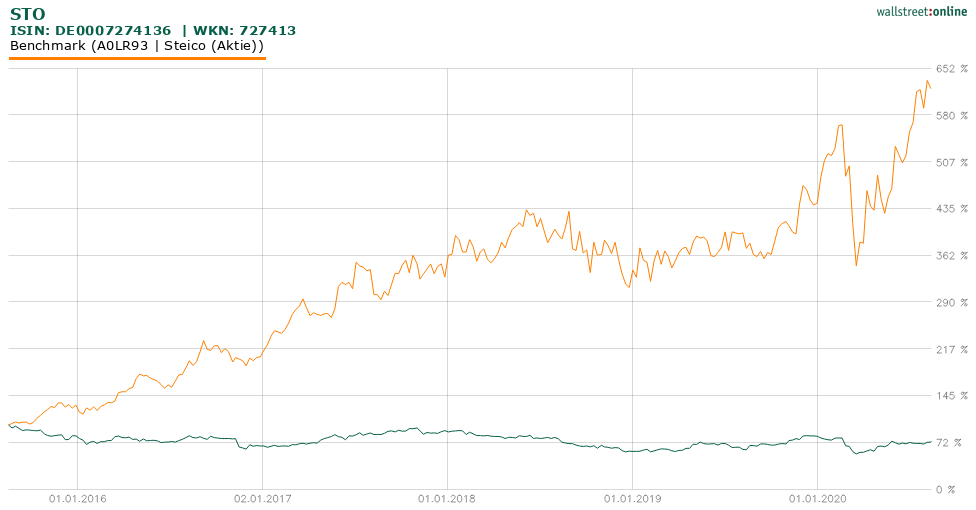

ich bin in beiden Aktien seit Jahren investiert, bei STO mit Unterbrüchen, aber wenn man die Charts vergleicht, dann ist STO eindeutig eine Fehlinvestition.

Antwort auf Beitrag Nr.: 64.644.748 von unicum am 04.08.20 19:06:58stimmt so nicht ganz, mal Googlen unter Steico Gebäudesanierung

STEICO Klimawood Dachsanierung

STEICO Fassadensanierung: Der Hochleistungs-Dämmstoff aus der Natur für ein gesundes Wohnklima

STEICO Klimawood Dachsanierung

STEICO Fassadensanierung: Der Hochleistungs-Dämmstoff aus der Natur für ein gesundes Wohnklima

Der vollständinge Baubereich ist niedrig bewertet, obwohl kein zyklischer Bereich (Helma, Innotec, Centrotec, Sto,.....). Der Baubereich hat kaum Corona Auswirkungen zu beklagen.

Die Softwareunternehmen werden hoch bewertet. Aktuell wird z.B. Atoss mit dem 10-fachen Umsatz und einem KGV von > 55 bewertet. Hier darf es in Zukunft keine Enttäuschungen geben. Bei Enttäuschungen drohen Kurseinbrüche.

Auch ernst zu nehmende Fondverwalter halten viele Aktien mit dieser Bewertung (z.B. Alpha Star Aktienfond, die Zusammensetzung läßt sich auf der Webpage einsehen).

Ganz sicher wird es eine Normalisierung in der Bewertung geben. Softwareunternehmen werden weiterhin höher bewertet, aber nicht mit diesen Aufschlägen.

Ich fühle mich deutlich wohler mit Bauaktien.

Die Softwareunternehmen werden hoch bewertet. Aktuell wird z.B. Atoss mit dem 10-fachen Umsatz und einem KGV von > 55 bewertet. Hier darf es in Zukunft keine Enttäuschungen geben. Bei Enttäuschungen drohen Kurseinbrüche.

Auch ernst zu nehmende Fondverwalter halten viele Aktien mit dieser Bewertung (z.B. Alpha Star Aktienfond, die Zusammensetzung läßt sich auf der Webpage einsehen).

Ganz sicher wird es eine Normalisierung in der Bewertung geben. Softwareunternehmen werden weiterhin höher bewertet, aber nicht mit diesen Aufschlägen.

Ich fühle mich deutlich wohler mit Bauaktien.

Antwort auf Beitrag Nr.: 64.707.604 von katjuscha-research am 10.08.20 16:23:58In der Tat. Wie auch immer sich der Aktienkurs entwickeln wird (der hat eh längst jede Relativität verloren): Sto hat aus fundamentalen operativen Gründen m.E. gute Chancen auf einen Superzyklus wie schon 2004 bis 2014, solange das Umfeld mit den aktuellen Parametern einigermaßen stabil bleibt. Es stellt sich nur die Frage, warum dies den Markt plötzlich interessieren sollte. Die Sachverhalte sollten sämtlichst bekannt sein.

Sto Vz., gerade eine Kaufempfehlung