Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1343)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 15:36:47 von

neuester Beitrag 02.05.24 15:36:47 von

Beiträge: 69.689

ID: 937.146

ID: 937.146

Aufrufe heute: 1.253

Gesamt: 12.687.292

Gesamt: 12.687.292

Aktive User: 13

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 11 Minuten | 6364 | |

| heute 10:56 | 6328 | |

| vor 11 Minuten | 3896 | |

| heute 09:20 | 2568 | |

| vor 12 Minuten | 2174 | |

| vor 19 Minuten | 2024 | |

| vor 21 Minuten | 1477 | |

| vor 16 Minuten | 1229 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.931,88 | +0,17 | 206 | |||

| 2. | 4. | 3,8900 | +5,14 | 75 | |||

| 3. | 3. | 8,2700 | -0,24 | 71 | |||

| 4. | 2. | 184,31 | +2,40 | 63 | |||

| 5. | 14. | 0,0163 | +1,88 | 51 | |||

| 6. | 9. | 0,9750 | +1,04 | 44 | |||

| 7. | 6. | 6,6280 | -0,78 | 38 | |||

| 8. | 11. | 2.286,65 | +0,04 | 36 |

Beitrag zu dieser Diskussion schreiben

gute Aktie, bin hier schon länger investiert. allerdings Fundamental. mit Charttechnik kommt man bei so einem kleinen marktengen Wert nicht weit...

Antwort auf Beitrag Nr.: 69.686.221 von SquishyLady am 24.10.21 13:31:50

Oh Leut, was ist das für eine Diskussion. Ein gerade mal 30%iges Anziehen des Kurses eines klar unterbewerteten Titels im Umfeld eines massiv anziehenden Rubel-Kurses wird als Fahnenstange tituliert und WissenMacht in die Schuhe geschoben

Bin schon lange in dem Wert - gehört zu meinem Standards. Die gute fundamentale Entwicklung wurde leider immer durch den abschmierenden Rubelkurs zunichte gemacht. Jetzt zeichnet sich das Gegenteil ab und man kann sich an 3 Fingern abzählen, dass da klares Aufwärtspotential existiert.

Grüsse, Juergen

Zitat von SquishyLady:Zitat von Malecon: 4 Monate lang war es bei der kleinen deutschen Aktie Ekotechnika AG aus Walldorf relativ ruhig innerhalb der langen bullischen Flagge, nachdem die Flaggenstange im Juni spektakulär war:Der Grund der FAHNENstange ist allerdings überhaupt nicht spektakulär sondern WiMa getrieben:

WissenMacht schrieb am 17.06.21 14:30:16 Beitrag Nr. 54.276 (68.538.159)

"Kauf Ekotechnika - Morgen werden die Zahlen erwartet" ...

Oh Leut, was ist das für eine Diskussion. Ein gerade mal 30%iges Anziehen des Kurses eines klar unterbewerteten Titels im Umfeld eines massiv anziehenden Rubel-Kurses wird als Fahnenstange tituliert und WissenMacht in die Schuhe geschoben

Bin schon lange in dem Wert - gehört zu meinem Standards. Die gute fundamentale Entwicklung wurde leider immer durch den abschmierenden Rubelkurs zunichte gemacht. Jetzt zeichnet sich das Gegenteil ab und man kann sich an 3 Fingern abzählen, dass da klares Aufwärtspotential existiert.

Grüsse, Juergen

Antwort auf Beitrag Nr.: 69.686.039 von Malecon am 24.10.21 12:47:30

WissenMacht schrieb am 17.06.21 14:30:16 Beitrag Nr. 54.276 (68.538.159)

"Kauf Ekotechnika - Morgen werden die Zahlen erwartet" ...

Zitat von Malecon: 4 Monate lang war es bei der kleinen deutschen Aktie Ekotechnika AG aus Walldorf relativ ruhig innerhalb der langen bullischen Flagge, nachdem die Flaggenstange im Juni spektakulär war:Der Grund der FAHNENstange ist allerdings überhaupt nicht spektakulär sondern WiMa getrieben:

WissenMacht schrieb am 17.06.21 14:30:16 Beitrag Nr. 54.276 (68.538.159)

"Kauf Ekotechnika - Morgen werden die Zahlen erwartet" ...

Antwort auf Beitrag Nr.: 69.686.039 von Malecon am 24.10.21 12:47:30

Malecon

Vielen Dank für die Vorstellung.

Klingt interessant, aber nichts für mich. Geschäfte in Rußland sind nichts für mich. Habe sehr schlechte Erfahrungen mit der Petrowelt gemacht.

Damals war die Petrowelt total unterbewertet.

Good luck.

VG

smallvalueinvestor

Zitat von Malecon:![]()

4 Monate lang war es bei der kleinen deutschen Aktie Ekotechnika AG aus Walldorf relativ ruhig innerhalb der langen bullischen Flagge, nachdem die Flaggenstange im Juni spektakulär war:

Während der Konsolidierung bin ich der Aktie ferngeblieben.

Nun wird es wieder interessant. 💡 Und das ist noch untertrieben.

++++++++++++++++++++

Ekotechnika: Hohes Kursziel zum Start der Coverage

SMC-Research hat die Coverage der Ekotechnika AG aufgenommen und traut der Aktie ein hohes Kurspotenzial zu. Laut SMC-Research biete die Ekotechnika AG eine attraktive Mischung aus einem seit vielen Jahren praxisbewährten Geschäftsmodell und vielversprechenden Wachstumschancen.

In dem jüngst zu Ende gegangenen Geschäftsjahr 2020/2021 (per Ende September) habe die Dynamik noch einmal deutlich zugelegt, was sich in einer dreifachen Prognoseanhebung bemerkbar gemacht habe. Zuletzt sei die Prognose im September erhöht worden, diese sehe nun ein Umsatzwachstum von 194 auf 220 bis 240 Mio. Euro sowie einen EBIT-Sprung von 5,6 auf 17 bis 20 Mio. Euro vor.

Da die an der Börse noch wenig bekannte Gesellschaft zudem noch moderat bewertet sei, vergeben die Analysten zum Start der Coverage das Urteil "Buy". Ihr erstes Kursziel lautet 39,00 Euro.

Quelle: https://www.finanznachrichten.de/nachrichten-2021-10/5427154…

++++++++++++++++++++

Ich habe mir jetzt am Wochenende das Geschäftsmodell des Unternehmens nochmal angeschaut. Danke an den User @dogweiler , der das folgende hilfreiche Bild gefunden hat:

Mal sehen, ob ein nachhaltiger Ausbruch aus der bullischen Flagge gelingt. 🤔

Starke Jahre können kommen

• Als größter Händler westlicher Landtechnik in Russland hat das deutsche Unternehmen einen riesigen attraktiven Markt.

• Auch die weiteren Perspektiven sind vielversprechend. Organisch versprechen laut SMC-Research die fortschreitende Modernisierung der russischen Landwirtschaft und die geplante massive Erweiterung der Agrarflächen eine weiterhin lebhafte Nachfrage, darüber hinaus strebe Ekotechnika die Gewinnung weiterer Vertriebsregionen an.

• Die Analysten sehen das Unternehmen somit attraktiv positioniert, zumal der hohe Anteil wiederkehrender Ersatzteil- und Service-Erlöse für ein hohes Maß an Stabilität sorge.

Risiken

• Der Rubel-Kurs schwankt manchmal stark hin und her.

• Kredite stellen ein erhöhtes Risiko dar, das aber dank der zuletzt sehr guten operativen Performance schon mit dem anstehenden Jahresabschluss für 2020/2021 an Gewicht verlieren dürfte, so das Researchhaus.

Ich denke hier geht was, wenn man Geduld mitbringt.an muss zwar auf solche Kursausbrüche wie im Juni eine Weile warten, aber dann hat sich das auf einen Schlag gelohnt.

Malecon

Vielen Dank für die Vorstellung.

Klingt interessant, aber nichts für mich. Geschäfte in Rußland sind nichts für mich. Habe sehr schlechte Erfahrungen mit der Petrowelt gemacht.

Damals war die Petrowelt total unterbewertet.

Good luck.

VG

smallvalueinvestor

4 Monate lang war es bei der kleinen deutschen Aktie Ekotechnika AG aus Walldorf relativ ruhig innerhalb der langen bullischen Flagge, nachdem die Flaggenstange im Juni spektakulär war:

Während der Konsolidierung bin ich der Aktie ferngeblieben.

Nun wird es wieder interessant. 💡 Und das ist noch untertrieben.

++++++++++++++++++++

Ekotechnika: Hohes Kursziel zum Start der Coverage

SMC-Research hat die Coverage der Ekotechnika AG aufgenommen und traut der Aktie ein hohes Kurspotenzial zu. Laut SMC-Research biete die Ekotechnika AG eine attraktive Mischung aus einem seit vielen Jahren praxisbewährten Geschäftsmodell und vielversprechenden Wachstumschancen.

In dem jüngst zu Ende gegangenen Geschäftsjahr 2020/2021 (per Ende September) habe die Dynamik noch einmal deutlich zugelegt, was sich in einer dreifachen Prognoseanhebung bemerkbar gemacht habe. Zuletzt sei die Prognose im September erhöht worden, diese sehe nun ein Umsatzwachstum von 194 auf 220 bis 240 Mio. Euro sowie einen EBIT-Sprung von 5,6 auf 17 bis 20 Mio. Euro vor.

Da die an der Börse noch wenig bekannte Gesellschaft zudem noch moderat bewertet sei, vergeben die Analysten zum Start der Coverage das Urteil "Buy". Ihr erstes Kursziel lautet 39,00 Euro.

Quelle: https://www.finanznachrichten.de/nachrichten-2021-10/5427154…

++++++++++++++++++++

Ich habe mir jetzt am Wochenende das Geschäftsmodell des Unternehmens nochmal angeschaut. Danke an den User @dogweiler , der das folgende hilfreiche Bild gefunden hat:

Mal sehen, ob ein nachhaltiger Ausbruch aus der bullischen Flagge gelingt. 🤔

Starke Jahre können kommen

• Als größter Händler westlicher Landtechnik in Russland hat das deutsche Unternehmen einen riesigen attraktiven Markt.

• Auch die weiteren Perspektiven sind vielversprechend. Organisch versprechen laut SMC-Research die fortschreitende Modernisierung der russischen Landwirtschaft und die geplante massive Erweiterung der Agrarflächen eine weiterhin lebhafte Nachfrage, darüber hinaus strebe Ekotechnika die Gewinnung weiterer Vertriebsregionen an.

• Die Analysten sehen das Unternehmen somit attraktiv positioniert, zumal der hohe Anteil wiederkehrender Ersatzteil- und Service-Erlöse für ein hohes Maß an Stabilität sorge.

Risiken

• Der Rubel-Kurs schwankt manchmal stark hin und her.

• Kredite stellen ein erhöhtes Risiko dar, das aber dank der zuletzt sehr guten operativen Performance schon mit dem anstehenden Jahresabschluss für 2020/2021 an Gewicht verlieren dürfte, so das Researchhaus.

Ich denke hier geht was, wenn man Geduld mitbringt.

an muss zwar auf solche Kursausbrüche wie im Juni eine Weile warten, aber dann hat sich das auf einen Schlag gelohnt.

an muss zwar auf solche Kursausbrüche wie im Juni eine Weile warten, aber dann hat sich das auf einen Schlag gelohnt. Trading Spotlight

Trustone

Jeder kennt meine Meinung zu Haier. Möchte auch mit ein paar Worten auf die andere Seite der Medaille eingehen.

1. Warum gibt es einen Verkäufer (Insider) der die Aktie zu 1,60 Euro verkauft? Was weiß er, was wir nicht wissen? Sollte die Haier ein No Brainer sein, würde er die Aktien niemals zu diesen Kursen verkaufen.

2. Ich bezweifele, daß eine Neubewertung der Aktie zu einer Angleichung führen muß. Diesen Automatismus wird es nicht geben. Denke eher, daß wenn die Aktien in HK steigen, die D shares mit ca 50% Discount mitziehen.

3. Theorie der freien Märkte: Bei China Aktien mit diesem Argument zu kommen. Nun gut, muß jeder selbst wissen.

Mir ist nur wichtig, daß jeder der sich für Haier entscheiden möchte, auch das Gesamtbild betrachtet.

Die Theorie, daß man 1 Dollar für 50 Cent bekommt, gilt für fundamental unterbewertete Aktien. Hättest du dargestellt warum die Haier Aktie in HK ca 6,5 Euro wert sein müßte, dann könnte ich dir eher folgen.

VG

smallvalueinvestor

Jeder kennt meine Meinung zu Haier. Möchte auch mit ein paar Worten auf die andere Seite der Medaille eingehen.

1. Warum gibt es einen Verkäufer (Insider) der die Aktie zu 1,60 Euro verkauft? Was weiß er, was wir nicht wissen? Sollte die Haier ein No Brainer sein, würde er die Aktien niemals zu diesen Kursen verkaufen.

2. Ich bezweifele, daß eine Neubewertung der Aktie zu einer Angleichung führen muß. Diesen Automatismus wird es nicht geben. Denke eher, daß wenn die Aktien in HK steigen, die D shares mit ca 50% Discount mitziehen.

3. Theorie der freien Märkte: Bei China Aktien mit diesem Argument zu kommen. Nun gut, muß jeder selbst wissen.

Mir ist nur wichtig, daß jeder der sich für Haier entscheiden möchte, auch das Gesamtbild betrachtet.

Die Theorie, daß man 1 Dollar für 50 Cent bekommt, gilt für fundamental unterbewertete Aktien. Hättest du dargestellt warum die Haier Aktie in HK ca 6,5 Euro wert sein müßte, dann könnte ich dir eher folgen.

VG

smallvalueinvestor

Antwort auf Beitrag Nr.: 69.683.454 von sirmike am 23.10.21 18:15:10

Mein bisheriges Kursziel lag ja bei 75 Euro. Wenn es erreicht ist, gibt zwei Möglichkeiten

a) Überprüfung und Verkauf oder

b) Überprüfung und Erhöhung auf 85 Euro

Warum die Erhöhung?

2020 50 MW projektiert!

Zur Einordnung: EKT hat in 2020 etwa 50 MW an Projekten realisiert und

verkauft (30 Wind und 20 Solar). damit haben Sie einen Überschuss von

20 Mill. Euro und EPS von 1,4 Euro erzielt. Incl. knapp 300 MW im Eigenbestand.

Aktuelle Projektpipeline zur Realisierung knapp 1 GW

EKT steht vor Wachstumsschub, weil die aktuelle, bis 2023 umsetzbare

Projektpipeline knapp 1 GW beträgt. Hier die Übersicht:

Stichworte: Allein in Schottland verfügt man über Genehmigungen

von etwa 300 MW, die sukzessive in die Umsetzung gehen. Lt. Übersicht

sind 550 GW im Bau oder genehmigt, also kurzfristig umsetzbar. Hinzu

kommen 800 MW an Projektverkäufen USA. Wenn sie die Hälfte realisieren

bin ich bei einer umsetzbaren Pipeline von 1 GW. Bedeutet : Die Pipeline

bis 2023 hat sich gegenüber der Realierung 2020 verzwanzigfacht.

Zur Bewertung: 2023er Ergebnisse können die Guidance von EKT deutlich schlagen

Energiekontor guided für 2023 ein EBT von 55-60 Mill. Euro. Der Konsenz lt. Marketscreener

liegt bei einem EBT von knapp 80 Mill. Euro. Legt man darauf eine Multiple von 15 dann komme

ich auf das KZ von 85 Euro.

Fazit: Aktienrückkäufe/Strompreise und Trendinvestment

EKT kauft ständig Aktien zurück, die ausstehenden Aktien können auf unter 14 Mio. ST in 23

sinken. In 2021 werden die Anlagen im Eigenbestand kein gutes Ergebnis erzielen, weil Wetter und

auslaufende Anlagen aus EEG dazu führen. Die aktuelle Strompreisentwicklung wird aber dazu

führen, das man bei den Vergütungen deutlich nachbessern kann über PPA´s, die in Corona-Zeiten

nur kurzfristig vereinbart wurden.

Man wird in 2023 nahezu 500 MW im Eigenbestand haben und die Projektpipeline ist prall gefüllt.

In Verbindung mit der neuen politischen Regierung gehört Energiekontor weiterhin ins Depot. MM-

Warburg kommt für EKT aktuell auf ein KZ von 95 Euro bei einem EPS von 3,85 für EKT. Auch wenn

die Kursentwicklung rasant verlief in der jüngeren Vergangenheit. Die operative Entwicklung wird

im Wachstumstempo sich beschleunigen, da sind weitere Höherbewertungen die Folge.

2023er Unternehmensziele sind nur eine Zwischenstation!

Man darf bei der Projektpipeline von aktuell 7GW nicht vergessen, das die Guidance

2023 nur Zwischenziele sind, denn die Pipeline muss abgearbeitet werden. Wir werden

neue Ziele aus dem Unternehmen zu gegebener Zeit hören.

Gruß

Energiekontor - Zur Erhöhung des Kurszieles auf 85 Euro

Zitat von sirmike:Zitat von Kleiner Chef: Wie letzte Woche schon angedeutet muss ich mein Kursziel bei Energiekontor erneut anheben auf 85 Euro.

KC, magste noch kurz erläutern, weshalb Du Dein Kursziel bei Energiekontor anheben "musstest"? Nur wegen des Kursanstiegs kann/sollte es ja nicht sein, oder?

Mein bisheriges Kursziel lag ja bei 75 Euro. Wenn es erreicht ist, gibt zwei Möglichkeiten

a) Überprüfung und Verkauf oder

b) Überprüfung und Erhöhung auf 85 Euro

Warum die Erhöhung?

2020 50 MW projektiert!

Zur Einordnung: EKT hat in 2020 etwa 50 MW an Projekten realisiert und

verkauft (30 Wind und 20 Solar). damit haben Sie einen Überschuss von

20 Mill. Euro und EPS von 1,4 Euro erzielt. Incl. knapp 300 MW im Eigenbestand.

Aktuelle Projektpipeline zur Realisierung knapp 1 GW

EKT steht vor Wachstumsschub, weil die aktuelle, bis 2023 umsetzbare

Projektpipeline knapp 1 GW beträgt. Hier die Übersicht:

Stichworte: Allein in Schottland verfügt man über Genehmigungen

von etwa 300 MW, die sukzessive in die Umsetzung gehen. Lt. Übersicht

sind 550 GW im Bau oder genehmigt, also kurzfristig umsetzbar. Hinzu

kommen 800 MW an Projektverkäufen USA. Wenn sie die Hälfte realisieren

bin ich bei einer umsetzbaren Pipeline von 1 GW. Bedeutet : Die Pipeline

bis 2023 hat sich gegenüber der Realierung 2020 verzwanzigfacht.

Zur Bewertung: 2023er Ergebnisse können die Guidance von EKT deutlich schlagen

Energiekontor guided für 2023 ein EBT von 55-60 Mill. Euro. Der Konsenz lt. Marketscreener

liegt bei einem EBT von knapp 80 Mill. Euro. Legt man darauf eine Multiple von 15 dann komme

ich auf das KZ von 85 Euro.

Fazit: Aktienrückkäufe/Strompreise und Trendinvestment

EKT kauft ständig Aktien zurück, die ausstehenden Aktien können auf unter 14 Mio. ST in 23

sinken. In 2021 werden die Anlagen im Eigenbestand kein gutes Ergebnis erzielen, weil Wetter und

auslaufende Anlagen aus EEG dazu führen. Die aktuelle Strompreisentwicklung wird aber dazu

führen, das man bei den Vergütungen deutlich nachbessern kann über PPA´s, die in Corona-Zeiten

nur kurzfristig vereinbart wurden.

Man wird in 2023 nahezu 500 MW im Eigenbestand haben und die Projektpipeline ist prall gefüllt.

In Verbindung mit der neuen politischen Regierung gehört Energiekontor weiterhin ins Depot. MM-

Warburg kommt für EKT aktuell auf ein KZ von 95 Euro bei einem EPS von 3,85 für EKT. Auch wenn

die Kursentwicklung rasant verlief in der jüngeren Vergangenheit. Die operative Entwicklung wird

im Wachstumstempo sich beschleunigen, da sind weitere Höherbewertungen die Folge.

2023er Unternehmensziele sind nur eine Zwischenstation!

Man darf bei der Projektpipeline von aktuell 7GW nicht vergessen, das die Guidance

2023 nur Zwischenziele sind, denn die Pipeline muss abgearbeitet werden. Wir werden

neue Ziele aus dem Unternehmen zu gegebener Zeit hören.

Gruß

Alle guten Dinge sind drei!

hier nun wie angekündigt mein dritter Bierdeckel,

ich weiß, alles im Prinzip schon bekannt und erzählt,

aber ich wollte das nun nochmal auch in dieser Form zusammen fassen,

hier auch noch der Link zum meinem aktuelles Posting im Haier Thread über ein Telefonat mit der Haier IR Abteilung und ein paar anderen interessante Ansichten,

https://www.wallstreet-online.de/diskussion/1318004-1-10/hai…

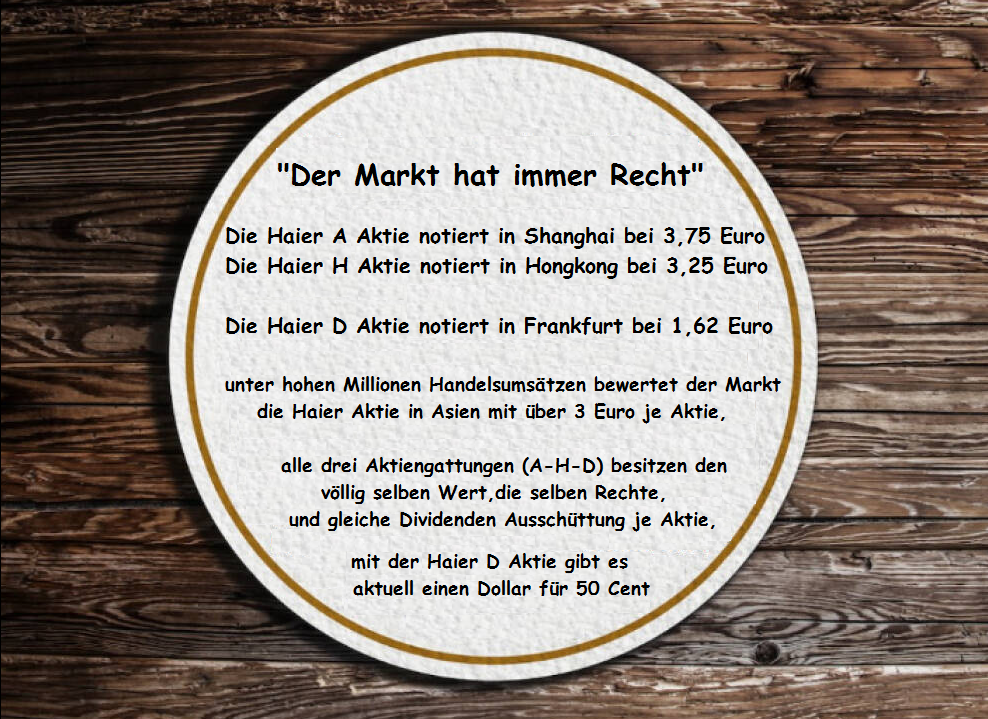

passend dazu eine der ältesten Börsenweisheiten,

in Hongkong und Shanghai notiert die Haier Aktie unter hohen Mio. Handelsumsätzen bei Kursen von deutlich über 3 Euro je Aktie, das ist für mich der Markt der die Bewertung vornimmt,

in Deutschland bei der D Aktie scheint noch immer ein großer Verkäufer/ IPO Helfer zu verkaufen,

irgendwann wird der fertig sein, und dann sehen wir auch hier den freien Markt und die überfällige Neubewertung,

'Der Markt hat immer recht''

Diese Börsenweisheit bringt zum Ausdruck, wie hoch das Vertrauen in die Effizienz von Finanzmärkten ist. Sowohl Börsianer als auch Ökonomen sind mehrheitlich davon überzeugt, dass freie Märkte die richtigen Preissignale geben.

Nachfragen bitte ausschließlich im Haier Thread stellen!

hier nun wie angekündigt mein dritter Bierdeckel,

ich weiß, alles im Prinzip schon bekannt und erzählt,

aber ich wollte das nun nochmal auch in dieser Form zusammen fassen,

hier auch noch der Link zum meinem aktuelles Posting im Haier Thread über ein Telefonat mit der Haier IR Abteilung und ein paar anderen interessante Ansichten,

https://www.wallstreet-online.de/diskussion/1318004-1-10/hai…

passend dazu eine der ältesten Börsenweisheiten,

in Hongkong und Shanghai notiert die Haier Aktie unter hohen Mio. Handelsumsätzen bei Kursen von deutlich über 3 Euro je Aktie, das ist für mich der Markt der die Bewertung vornimmt,

in Deutschland bei der D Aktie scheint noch immer ein großer Verkäufer/ IPO Helfer zu verkaufen,

irgendwann wird der fertig sein, und dann sehen wir auch hier den freien Markt und die überfällige Neubewertung,

'Der Markt hat immer recht''

Diese Börsenweisheit bringt zum Ausdruck, wie hoch das Vertrauen in die Effizienz von Finanzmärkten ist. Sowohl Börsianer als auch Ökonomen sind mehrheitlich davon überzeugt, dass freie Märkte die richtigen Preissignale geben.

Nachfragen bitte ausschließlich im Haier Thread stellen!

Antwort auf Beitrag Nr.: 69.682.539 von Kleiner Chef am 23.10.21 14:09:57

KC, magste noch kurz erläutern, weshalb Du Dein Kursziel bei Energiekontor anheben "musstest"? Nur wegen des Kursanstiegs kann/sollte es ja nicht sein, oder?

Energiekontor

Zitat von Kleiner Chef: Wie letzte Woche schon angedeutet muss ich mein Kursziel bei Energiekontor erneut anheben auf 85 Euro.

KC, magste noch kurz erläutern, weshalb Du Dein Kursziel bei Energiekontor anheben "musstest"? Nur wegen des Kursanstiegs kann/sollte es ja nicht sein, oder?

Depotupdate: Zu den Unternehmenslenkern im Depot

Eines der ganz wesentlichen Kriterien für Basisinvestments ist die Qualität in der Unternehmensführung. Da viele Unternehmen als Investment aufgrund von Defiziten in der Unternehmenslenkung ausscheiden, Clere hatte ich im Wochenverlauf erwähnt, gehe ich heute auf die Qualitätsmerkmale ein, die ein gutes Management ausmachen. Management und Geschäftsmodelle als Investmentbasis

Das wichtigste Kriterium ist das Geschäftsmodell, was nachhaltig erfolgreich sein muß. Wenn ein Unternehmen über Jahre gezeigt hat, das es einen deutlichen Mehrwert für die Aktionäre liefern kann, dann erfüllt man das wohl wichtigste Kriterium für ein Investment auch für die Zukunft.

Hinzu kommt, das man das Unternehmen weitsichtig führt. Das bedeutet: Entscheidungen werden nicht kurzfristig angelegt, sondern langfristig getroffen. Das schließt ein, das man sich nicht übernimmt, sondern das Wachstum so ausrichtet, das es auch gestemmt werden kann, personell und bilanziell. Eine gesunde Bilanz ist also die Basis des Handelns. Das beste Beispiel was diese Voraussetzung nicht erfüllt ist der Automobilzulieferer Paragon.

Bedeutet: Nicht das Wachstum ist entscheidend, sondern die Nachhaltigkeit des Wachstums. Zyklische Aktien sind unter diesen Rahmenbedingungen nahezu ausgeschlossen, denn ein mittelfristiger bis langfristiger Anlagehorizont ist hier kaum angebracht.

Nehmen wir ein Unternehmen wie AT&S: Erfüllt es die vorgenannten Kriterien? Ich denke es erfüllt viele der genannten Kriterien. Die Meilensteine liegen auf dem Tisch, dennoch ist die Aktie überproportional zurückgekommen.

Das Geschäftsmodell ist nachhaltig von der Marktnachfrage her, aber auch sehr kapitalintensiv. Letzteres wird bei AT&S immer wieder diskutiert und aktuell führe ich die Kursentwicklung darauf zurück, das ungewiss und risikobehaftet ist, ob man das mehrere Mrd. Dollar umfassende Investprogramm auch ohne weitere Kapitalmaßnahmen stemmen kann. Insofern gehört AT&S nicht zu den TOP 3 im Ranking des Depots, weil das Management eine Verwässerung ausgeschlossen hat.

Das bedeutet nicht, das die Aktie ein Verkauf ist. Käme eine Verwässerung, was vom Unternehmen bisher ausgeschlossen ist, dann wäre das eher eine Gelegenheit für Zukäufe.

Als weiteres wichtiges

Als weiteres wichtiges Kriterium zähle ich die Kapitalmarktkommunikation dazu. Dazu zählt, das man für Rückfragen den Aktionären gegenüber zur Verfügung steht, dazu gehört, das man die mittelfristige Unternehmensentwicklung und die Meilensteine den Investoren präsentiert und die Einhaltung dieser Ziele, dabei eher konservativ agiert und keine Luftschlösser aufbaut. Dabei ist es wichtig, das auch der freie Investor als gleichberechtigter Anteileigner fühlt. Bei übermäßigen Gehaltszahlungen kommen da erste Zweifel auf.

In Summe ergibt sich ein Paket von Rahmenbedingungen, die dazu führen, das ein Unternehmen auch in Zukunft für den Aktionär Mehrwerte generiert und man ein gutes Gefühl entwickelt, das man das Management in diesem Sinne laufen lassen kann. Diese Voraussetzungen sind bei ganz vielen Unternehmen nicht erfüllt.

Zum TOP 3 Ranking - Management und Geschäftsmodell

Um es vorweg zu sagen: Es gibt Grenzfälle im Depot, die es nicht unter die TOP 3 schaffen. AT&S hatte ich angeführt Energiekontor erfüllt ebenfalls sehr viele Kriterien.

Ich werde nachfolgend keine Biografie der aus meiner Sicht besten Manager im Depot wiedergeben, sondern lediglich die wichtigsten Gründe für meine Entscheidung aufführen.

Unter den TOP Managern im beschriebenen Sinne gehört DEFAMA und 7C Solarparken. Matthias Schrade und Steven de Prost haben eines gemeinsam. Sie kommen über ihren Lebenslauf von der anderen Seite, der Geldanlage.

Steven de Proost über die Bankenszene und Matthias Schrade als Analyst und Spezialist im Nebenwerte Sektor. Sie wissen im Detail was gute Unternehmensführung ausmacht, aber können auch sehr gut einschätzen, was die eigene Unternehmensbewertung angeht.

Ob man in diesem Zuge die DD´s von Steven de Proost kritisiert, ist zulässig. Übergeordnet komme ich zum Ergebnis, das er über einen längeren Zeitraum nicht kontinuierlich Bestände abbaut, sondern auch zukauft. Bedeutet: Bewertungsübertreibungen nutzt er zum Verkauf. Das ist aus meiner Sicht legitim. Auch ist ein Salär von 250 T€ ist aus meiner Sicht angemessen.

Ebenfalls zu den TOP 3 zähle ich Philippe Wolgen von Clinuvel. Beeindruckend ist, wie er es geschafft hat aus einem vor der Insolvenz stehenden Unternehmen, ein kerngesundes Unternehmen zu machen, was es in den letzten 5 Jahren zum Tenbagger gebracht hat.

Dies erfolgte über eine enorme Weitsichtigkeit und Priorisierung von Entscheidungen. Heute finden wir ein Unternehmen vor, was über Netto Barmittel von fast 100 Mill. Dollar verfügt, damit die nächste Wachstumsphase einleiten kann und über eine Projektpipeline verfügt, was das Unternehmen in eine neue Größe führen kann.

Malus hier: Die Gehaltszahlungen sind grenzwertig im 7-stelligen Bereich für ein Unternehmen dieser Größenordnung. In Summe sehe ich hier weitere, deutliche Chancen in der Unternehmensbewertung, was für mich überwiegt im Kontext einer guten Unternehmensführung.

Wochengewinner und Verlierer im Überblick!

Die Jahresperformance liegt bei 48 %!

Die Gewinner und Verlierer können der Übersicht entnommen werden. Die Jahresperformance steigt um 2 % auf 48 %.

Wie letzte Woche schon angedeutet muss ich mein Kursziel bei Energiekontor erneut anheben auf 85 Euro. Die nächsten beiden Wochen werden bei Cliq und Unidevice spannend, die ihre Prognosen zuletzt angehoben haben, allerdings konnten die Notierungen bisher nicht davon profitieren. Cliq zeigte in der Vorwoche jedoch gute Ansätze.