Deutsche Small Caps - Basisinvestments eines Langfristdepots (Seite 1809)

eröffnet am 18.12.04 19:37:36 von

neuester Beitrag 02.05.24 19:52:50 von

neuester Beitrag 02.05.24 19:52:50 von

Beiträge: 69.691

ID: 937.146

ID: 937.146

Aufrufe heute: 2.016

Gesamt: 12.688.055

Gesamt: 12.688.055

Aktive User: 3

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 1 Stunde | 9318 | |

| heute 17:20 | 7176 | |

| vor 1 Stunde | 5993 | |

| heute 19:43 | 3342 | |

| vor 54 Minuten | 3288 | |

| heute 09:20 | 2590 | |

| vor 1 Stunde | 2384 | |

| heute 19:52 | 1946 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 17.960,00 | +0,34 | 206 | |||

| 2. | 2. | 167,93 | -1,36 | 103 | |||

| 3. | 3. | 8,6400 | +4,22 | 84 | |||

| 4. | 14. | 0,0164 | +0,61 | 73 | |||

| 5. | 4. | 3,8725 | +4,87 | 62 | |||

| 6. | 11. | 2.301,93 | +0,71 | 42 | |||

| 7. | 9. | 1,0000 | +3,63 | 41 | |||

| 8. | 6. | 6,7160 | +0,63 | 39 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 66.653.789 von werthaltig am 28.01.21 06:31:47Wenn die Euwax dauerhaft höhere Gewinne einfährt, besteht die Möglichkeit, dass sowohl der Abfindungspreis als auch die Garantiedividende angehoben werden müssen.

Trotz Gewinnabführungsvertrag und Garantiedividende bleibt der Aktienkurs nicht komplett vom operativen Geschäft unabhängig.

Die gleiche Argumentation könnte man z.B auch bei Fußballaktien einwerfen, weil die Gewinne eher in die Mannschaft als an die Aktionäre gehen und es wohl keine Übernahmeangebote geben wird.

Trotzdem bewegt sich die Aktien mit den Zahlen.

Ich gehe auch davon aus, dass die Gewinne bei Bison langfristig steigen werden.

Wie gesagt man möchte immer weitere Coins dazu nehmen. Zusätzlich sollen in Zukunft ICOs und die Tokenisierung von Assets möglich werden.

Also Abseits der Zockerei mit diversen Cryptos sind das Themen die durchaus wirtschaftliche Relevanz haben.

Trotz Gewinnabführungsvertrag und Garantiedividende bleibt der Aktienkurs nicht komplett vom operativen Geschäft unabhängig.

Die gleiche Argumentation könnte man z.B auch bei Fußballaktien einwerfen, weil die Gewinne eher in die Mannschaft als an die Aktionäre gehen und es wohl keine Übernahmeangebote geben wird.

Trotzdem bewegt sich die Aktien mit den Zahlen.

Ich gehe auch davon aus, dass die Gewinne bei Bison langfristig steigen werden.

Wie gesagt man möchte immer weitere Coins dazu nehmen. Zusätzlich sollen in Zukunft ICOs und die Tokenisierung von Assets möglich werden.

Also Abseits der Zockerei mit diversen Cryptos sind das Themen die durchaus wirtschaftliche Relevanz haben.

Antwort auf Beitrag Nr.: 66.669.419 von JohannesWild am 28.01.21 15:50:52

Danke für den Input und die kritische Hinterfragung:

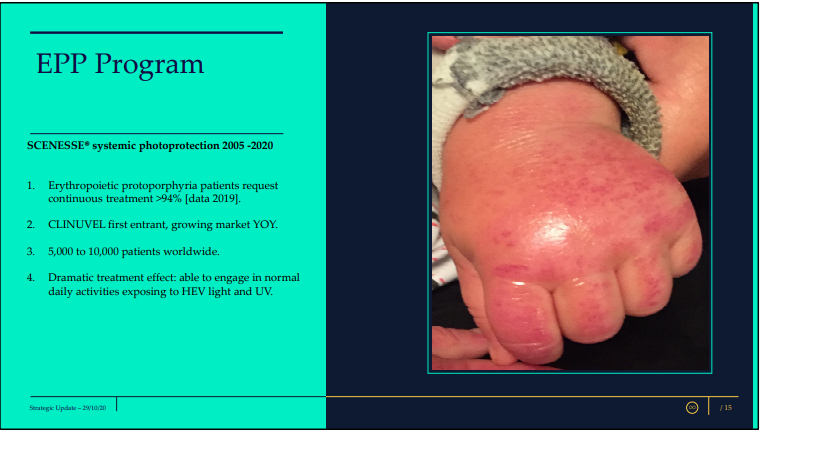

zum Potential: In der Tat sind die Häufigkeitsnennungen sehr unterschiedlich und die Häufigkeit variiert zwischen 1:75000-200.000. Man kommt im niedrigsten Fall auf Deinen Ansatz. Clinuvel nennt entsprechend weltweit eine Zielgröße von 5000-10000 Paltienten für EPP zuletzt im strat. Update im Oktober:

Zum Wettbewerb: In der Tag ist hier aktuell eine Studie aktiv. Allerdings haben sie ein Problem mit der Dosierung und entsprechenden Nebenwirkungen. Ob dann ein valides Ergebnis wie bei Clinuvel herauskommt, bleibt abzuwarten. In Corona Zeiten spricht viel dafür, das hier vor 2023 keine Zulassung valide ist.

Hier mal die Thematik mit den Nebenwirkungen abhängig von den Dosierungen:

https://groups.google.com/g/clinuvel/c/Xf7KyK_PEUU

Gruß

Clinuvel: EPP Potential und Wettbewerb?

Zitat von JohannesWild: Hallo Kleiner Chef,

Ich konnte zunächst den Bewertungsansatz von Clinuvel basierend auf dem Marktpotential von Scenesse in dem Seekingalpha Artikel nachvollziehen.

https://seekingalpha.com/article/4349120-clinuvel-pharmaceut…

Die Berechnungen basieren auf einer Patientenzahl von jeweils 4500 Patienten in den USA und in Europa. Die 4500 Patienten sei eine Zahl die Clinuvel in einem Interview bestätigt hätte. Die USA hat ca. 330 Mio. Einwohner. 4500 Patienten bedeutet etwa 1:73.000

Es gibt jedoch andere Quellen die nur eine Häufgkeit von 1:100.000 annehmen.

Auf der Homepage von Clinuvel selbst steht:

"Über Variegate Porphyria

Die Porphyrien sind eine Gruppe von neun genetischen Stoffwechselerkrankungen, einschließlich VP und EPP, die durch Enzymmängel entlang des biochemischen Weges der Hämsynthese gekennzeichnet sind. VP ist eine seltene autosomal-dominante Erbkrankheit, die auf die Mängel des mitochondrialen Enzyms Photoporphyrinogenoxidase (PPOX) zurückzuführen ist, dem sechsten Enzym im Häm-Biosyntheseweg....."

"...Die europäische Prävalenz variiert zwischen 0,32 und 1 Fall pro 100.000 Einwohner, während die gemeldete Prävalenz in den USA 0,5 Fälle pro 100.000 Einwohner beträgt."

https://www.clinuvel.com/disease-entities/#Erythropoietic-Pr…

Damit gäbe es dann in den USA in etwa 1600 Patienten anstatt 4500 Patienten.

Außerdem befindet sich ein Medikament von Mitsubishi Tanabe zur Behandlung von EPP in Phase 3 und könnte Mitte 2022 auf den Markt kommen. Selbst wenn dieses Medikament nicht so gut sein sollte wie Scenesse, so könnte es sich doch negativ auf die Preise niederschlagen.

https://ichgcp.net/de/clinical-trials-registry/NCT04402489

Aus diesen beiden Gründen sehe ich die Potentialberechnung für Scenesse als zu optimistisch an. Oder gibt es evtl. Quellen die die Anzahl von 4500 EPP Patienten in den USA belegen? Habe ich etwas übersehen?

Viele Grüße,

Johannes

Zitat von Kleiner Chef: ...

Sehe gerade: Zu g fehlt der Link:

https://seekingalpha.com/article/4349120-clinuvel-pharmaceut…

Gruß

Danke für den Input und die kritische Hinterfragung:

zum Potential: In der Tat sind die Häufigkeitsnennungen sehr unterschiedlich und die Häufigkeit variiert zwischen 1:75000-200.000. Man kommt im niedrigsten Fall auf Deinen Ansatz. Clinuvel nennt entsprechend weltweit eine Zielgröße von 5000-10000 Paltienten für EPP zuletzt im strat. Update im Oktober:

Zum Wettbewerb: In der Tag ist hier aktuell eine Studie aktiv. Allerdings haben sie ein Problem mit der Dosierung und entsprechenden Nebenwirkungen. Ob dann ein valides Ergebnis wie bei Clinuvel herauskommt, bleibt abzuwarten. In Corona Zeiten spricht viel dafür, das hier vor 2023 keine Zulassung valide ist.

Hier mal die Thematik mit den Nebenwirkungen abhängig von den Dosierungen:

https://groups.google.com/g/clinuvel/c/Xf7KyK_PEUU

Gruß

Antwort auf Beitrag Nr.: 66.406.067 von Kleiner Chef am 12.01.21 18:50:05

Ich konnte zunächst den Bewertungsansatz von Clinuvel basierend auf dem Marktpotential von Scenesse in dem Seekingalpha Artikel nachvollziehen.

https://seekingalpha.com/article/4349120-clinuvel-pharmaceut…

Die Berechnungen basieren auf einer Patientenzahl von jeweils 4500 Patienten in den USA und in Europa. Die 4500 Patienten sei eine Zahl die Clinuvel in einem Interview bestätigt hätte. Die USA hat ca. 330 Mio. Einwohner. 4500 Patienten bedeutet etwa 1:73.000

Es gibt jedoch andere Quellen die nur eine Häufgkeit von 1:100.000 annehmen.

Auf der Homepage von Clinuvel selbst steht:

"Über Variegate Porphyria

Die Porphyrien sind eine Gruppe von neun genetischen Stoffwechselerkrankungen, einschließlich VP und EPP, die durch Enzymmängel entlang des biochemischen Weges der Hämsynthese gekennzeichnet sind. VP ist eine seltene autosomal-dominante Erbkrankheit, die auf die Mängel des mitochondrialen Enzyms Photoporphyrinogenoxidase (PPOX) zurückzuführen ist, dem sechsten Enzym im Häm-Biosyntheseweg....."

"...Die europäische Prävalenz variiert zwischen 0,32 und 1 Fall pro 100.000 Einwohner, während die gemeldete Prävalenz in den USA 0,5 Fälle pro 100.000 Einwohner beträgt."

https://www.clinuvel.com/disease-entities/#Erythropoietic-Pr…

Damit gäbe es dann in den USA in etwa 1600 Patienten anstatt 4500 Patienten.

Außerdem befindet sich ein Medikament von Mitsubishi Tanabe zur Behandlung von EPP in Phase 3 und könnte Mitte 2022 auf den Markt kommen. Selbst wenn dieses Medikament nicht so gut sein sollte wie Scenesse, so könnte es sich doch negativ auf die Preise niederschlagen.

https://ichgcp.net/de/clinical-trials-registry/NCT04402489

Aus diesen beiden Gründen sehe ich die Potentialberechnung für Scenesse als zu optimistisch an. Oder gibt es evtl. Quellen die die Anzahl von 4500 EPP Patienten in den USA belegen? Habe ich etwas übersehen?

Viele Grüße,

Johannes

Clinuvel Marktpotential Scenesse

Hallo Kleiner Chef,Ich konnte zunächst den Bewertungsansatz von Clinuvel basierend auf dem Marktpotential von Scenesse in dem Seekingalpha Artikel nachvollziehen.

https://seekingalpha.com/article/4349120-clinuvel-pharmaceut…

Die Berechnungen basieren auf einer Patientenzahl von jeweils 4500 Patienten in den USA und in Europa. Die 4500 Patienten sei eine Zahl die Clinuvel in einem Interview bestätigt hätte. Die USA hat ca. 330 Mio. Einwohner. 4500 Patienten bedeutet etwa 1:73.000

Es gibt jedoch andere Quellen die nur eine Häufgkeit von 1:100.000 annehmen.

Auf der Homepage von Clinuvel selbst steht:

"Über Variegate Porphyria

Die Porphyrien sind eine Gruppe von neun genetischen Stoffwechselerkrankungen, einschließlich VP und EPP, die durch Enzymmängel entlang des biochemischen Weges der Hämsynthese gekennzeichnet sind. VP ist eine seltene autosomal-dominante Erbkrankheit, die auf die Mängel des mitochondrialen Enzyms Photoporphyrinogenoxidase (PPOX) zurückzuführen ist, dem sechsten Enzym im Häm-Biosyntheseweg....."

"...Die europäische Prävalenz variiert zwischen 0,32 und 1 Fall pro 100.000 Einwohner, während die gemeldete Prävalenz in den USA 0,5 Fälle pro 100.000 Einwohner beträgt."

https://www.clinuvel.com/disease-entities/#Erythropoietic-Pr…

Damit gäbe es dann in den USA in etwa 1600 Patienten anstatt 4500 Patienten.

Außerdem befindet sich ein Medikament von Mitsubishi Tanabe zur Behandlung von EPP in Phase 3 und könnte Mitte 2022 auf den Markt kommen. Selbst wenn dieses Medikament nicht so gut sein sollte wie Scenesse, so könnte es sich doch negativ auf die Preise niederschlagen.

https://ichgcp.net/de/clinical-trials-registry/NCT04402489

Aus diesen beiden Gründen sehe ich die Potentialberechnung für Scenesse als zu optimistisch an. Oder gibt es evtl. Quellen die die Anzahl von 4500 EPP Patienten in den USA belegen? Habe ich etwas übersehen?

Viele Grüße,

Johannes

Zitat von Kleiner Chef:Zitat von Kleiner Chef: ...

Ich habe ja immer ausgeführt, das mein Kursziel von 20 Euro lediglich die aktuelle zugelassene Indikation EPP umfasst. Man muss wissen:

a) Clinuvel legt quartalsweise eine Art Kapitalflussrechnung vor, abseits der uns bekannten Ergebnisdarstellungen. Diese kommt Ende Januar 2021.

b) Im letzten Q1 Bericht des lfd. GJ 20 hat man 12 Mill. Umsatz generiert und einen operativen Cashflow von 7,9 Mill. Dollar. Bedeutet über 60 % der Einnahmen gehen in den Cashbestand über. Das nun schon über mehrere Jahre. Davon abziehen mit man die Dividende von 0,9 Mill. Dollar.

Quelle: 4C Appendix vom 29.10.2020

https://www.clinuvel.com/investors/asx-announcements/

c) Im Februar legt man dann den normalen HJ Bericht vor, den wir mit der Ergebnisrechnung hierzulande und internationalen Rechnungslegungen kennt.

d) Dies ist deshalb von Bedeutung, weil in den USA die Zahlungsziele 90-120 Tage betragen. Bedeutet: Die Auslieferungen bis Dez. 2020 werden erst im Halbjahresbericht offenkundig.

e) Clinuvel operiert mit Bruttomargen (nach Materialeinsatz) von 90 %.

f) Zur Herleitung EPP-Bewetung alleine: Ich gehe weitestgehend mit den in diesem Artikel genannten Bewertungsansetzen. GJ 21/22 175 Mill. Dollar Umsatz bei 60 % Cashflowrate macht bei Faktor 15 eine Bewertung von 1,8 Mrd. austr. Dollar = 22,5 Euro (ohne Australien Zulassung und Japan für EPP einzurechnen). Nimmt man das mit hinein liege ich bei 25 Euro.

g) Clinuvel Pharmaceuticals - Conservative Valuation Estimation Indicates Significant Upside

Ich beziehe mich bei meinem Bewertungsansatz auf diesen Beitrag. Wichtig ist z.b. zu verstehen, das mittlwerweile 60 Kassen die Erstattung zugesagt haben, in den USA werden 6 Implantate verabreicht statt 4 in Europa. Ich rechne pro Implantat sogar mit 25.000 austr. Dollar. Dann jeder mal selbst ausrechnen, was da zusammenkommen kann, wenn man eine Zielgruppe von 300 Mill. Menschen adressiert, während ich in Europa nur mit 100 Mill. rechne (Erstattung nur in DE, CH und NE).

h) Die anderen Pharmaz. Indikationen (5 neue werden bekanntlich verfolgt) und die ersten Produktlaunches im Bereich des nicht verschreibungspflichtigen OTC-Marktes sind bei diesem Ansatz nicht enthalten. Jede News in 2021 kommt also on Top. Verweis auch auf die heutige Investorenpräsentation. Quell siehe Annoucement von heute:

https://www.clinuvel.com/investors/asx-announcements/

Gruß

Sehe gerade: Zu g fehlt der Link:

https://seekingalpha.com/article/4349120-clinuvel-pharmaceut…

Gruß

So werden Kurse gemacht

Vor einigen Tagen gab es hier schon den lustigen Hinweis, dass Elon Musk einen Tweet absetzte, der von seinen Jüngern falsch verstanden wurde und damit ein Kursfeuerwerk bei einer völlig unbeteiligten Firma auslöste.Zwischenzeitlich hat sich jedoch einiges getan.

Die auch hier im Thread besprochenen Aktionen gegen die Short Seller hat Musk genutzt um mit einzusteigen. Er versprach das Logo von Game Stop auf seine nächste Rakete zu drucken sofern der Kurs noch weiter steigt.

Heute dann das nächste Ziel. Derselbe Leerverkäufer Melvin Capital, der auch bei Game Stop sehr aktiv war, hat ebenfalls bei CD Projekt (und Evotec und Varta) eine hohe Position. Deren neues Spiel Cyberpunk 2077 ist aktuell der große Verkaufsschlager, hatte jedoch Startprobleme. Dadurch haben die Leerverkäufer mit sinkenden Kursen gut verdient. Nach dem Absetzen der Tweets dreht der Kurs von CD Projekt aus Polen deutlich ins Plus.

Könnte also nicht nur für CD Projekt aus Polen, sondern auch die deutschen Nebenwerte Varta und Evotec interessant sein. Die Leerverkäufer sollten hier bereits deutliche Verluste haben, sodass sie gewzungen wären ihre Positionen zu reduzieren. Das ist natürlich alles nur Spekulation, da ich aber bei CD Projekt und Evotec selbst long bin, nehme ich das gern als gute Nachrichten mit.

Für alle anderen Forumsteilnehmer kann das als Indiz gelten, dass Kurse nicht nur durch massives Leerverkaufen schnell gedreht werden können.

ja die Quartszahlen waren durchwachsen, aber es gibt einige Gründe für den schleppenden USA rollout:

1. das erste Jahr ist damals auch in Europa sehr schleppend angelaufen, Covid Pandemie erschwert die Prozesse

2. Wintermonate, traditionell das Umsatzschwächste Quartal, viele betroffenen leiden besonders in den Sommermonaten bei höherer Sonnenstrahlung

3. lange Zahlungsziele der Krankenkassen >90 Tage

es bleibt das Jahr 2021 abzuwarten, um dann ein Fazit ziehen (bezgl. Scenesse) zu können.

Erreichte Meilensteine (Vitiligo, DNA Repair, Kosmetik...) werden für Auftrieb sorgen.

1. das erste Jahr ist damals auch in Europa sehr schleppend angelaufen, Covid Pandemie erschwert die Prozesse

2. Wintermonate, traditionell das Umsatzschwächste Quartal, viele betroffenen leiden besonders in den Sommermonaten bei höherer Sonnenstrahlung

3. lange Zahlungsziele der Krankenkassen >90 Tage

es bleibt das Jahr 2021 abzuwarten, um dann ein Fazit ziehen (bezgl. Scenesse) zu können.

Erreichte Meilensteine (Vitiligo, DNA Repair, Kosmetik...) werden für Auftrieb sorgen.

Trading Spotlight

Clinuvel: Die Quartals-Eckdaten - Am unteren Ende

Meine Erwartungen lagen bei Einnahmen von 6 Mill. Dollar5,2 sind es geworden. Allerdings konnte man im saisonal

schlechtesten Quartal erstmals seit 2017 1,2 Mill. Dollar

Cash-Zuflüsse generieren. Klar ist, das Corona nicht

spurlos an Clinuvel verbeigeht.

Fazit: Die Optimisten haben mehr erwartet. Der Markt nimmt

die Zahlen eher gelassen auf. Spannend werden die Hintergrund-

Infos zum Halbjahr, Ende Februar über die Behandlungszahlen

in den USA. Die Cash-Darstellung gibt aufgrund langer Zahlungs-

ziele nur begrenzt Auskunft. Für den Investor zähen darüber hinaus

die zahlreichen zu erwartenden Meilensteine in 2021.

Hier ein wenig Background

https://www.fool.com.au/2021/01/28/the-clinuvel-asxcuv-share…

Gruß

Antwort auf Beitrag Nr.: 66.648.083 von TheGame90 am 27.01.21 20:18:31@TheGame90

Angenommen die BisonApp wird ein dauerhafter Erfolg, was bei den Kryptos zumindest nicht garantiert ist. Was brächte das den wenigen freien Euwax-Aktionären?

Euwax könnte bis in alle Ewigkeit die Euro 3,26 Garantiedividende zahlen und diese Aktionäre de facto von der Geschäftsentwicklung weitgehend ausschließen. Oder liege ich mit dieser Annahme falsch?

Angenommen die BisonApp wird ein dauerhafter Erfolg, was bei den Kryptos zumindest nicht garantiert ist. Was brächte das den wenigen freien Euwax-Aktionären?

Euwax könnte bis in alle Ewigkeit die Euro 3,26 Garantiedividende zahlen und diese Aktionäre de facto von der Geschäftsentwicklung weitgehend ausschließen. Oder liege ich mit dieser Annahme falsch?

Antwort auf Beitrag Nr.: 66.648.638 von Locodiablo am 27.01.21 20:37:57

Pharma-Firmen mit interessanten Pipelines gibt es fast wie Sand am Meer, was sich am Ende durchsetzt und wirklich Gewinne abwirft, überrascht am Ende aber häufig und hängt auch von der erzielbaren Verkaufspreisen ab, die kaum vorhersehbar sind. Das finde ich ja bei Regeneron gerade so außergwöhnlich: Man macht bereits tolle Gewinne, wächst bereits mit den bisherigen Produkten von Quartal zu Quartal weiter und hat jetzt auch noch ein neues Produkt vorliegen, das hochaktuell ist und für das schon Bestellungen im Milliardenbereich vorliegen; trotzdem ist die Bewertung noch vor den neuen Gewinnen bei einem KGV unter 20. Zu erwarten ist, dass sukzessive weitere Länder Bestellungen tätigen, aber selbst wenn gar nichts mehr passiert, scheint es ein Schnäppchen zu sein. Und das ist gerade das besondere: Andere Biotechs können attraktiv sein, WENN sie erfolgreich durch die Studien kommen, WENN sie hohe Absatzzalen erwirtschaften UND WENN sie dabei hohe Preise erzielen. Das hat Regeneron alle schon geschafft und ist trotzdem noch günstig!

Zitat von Locodiablo: Schau dir mal Redhill Biopharma an.

Klingt von den Voraussetzungen her ähnlich wie Regeneron, außer, dass man noch keinen positiven CF erwirtschaftet. Man hat allerdings schon 3 FDA zugelassene Medikamente und darüber hinaus eine sehr interessante und teils fortgeschrittene Pipeline, inkl. COVID Medikament in Phase III. Bei 300 Mio. € Marktkapitalisierung aus meiner Sicht deutlich unterbewertet derzeit.

Pharma-Firmen mit interessanten Pipelines gibt es fast wie Sand am Meer, was sich am Ende durchsetzt und wirklich Gewinne abwirft, überrascht am Ende aber häufig und hängt auch von der erzielbaren Verkaufspreisen ab, die kaum vorhersehbar sind. Das finde ich ja bei Regeneron gerade so außergwöhnlich: Man macht bereits tolle Gewinne, wächst bereits mit den bisherigen Produkten von Quartal zu Quartal weiter und hat jetzt auch noch ein neues Produkt vorliegen, das hochaktuell ist und für das schon Bestellungen im Milliardenbereich vorliegen; trotzdem ist die Bewertung noch vor den neuen Gewinnen bei einem KGV unter 20. Zu erwarten ist, dass sukzessive weitere Länder Bestellungen tätigen, aber selbst wenn gar nichts mehr passiert, scheint es ein Schnäppchen zu sein. Und das ist gerade das besondere: Andere Biotechs können attraktiv sein, WENN sie erfolgreich durch die Studien kommen, WENN sie hohe Absatzzalen erwirtschaften UND WENN sie dabei hohe Preise erzielen. Das hat Regeneron alle schon geschafft und ist trotzdem noch günstig!

Antwort auf Beitrag Nr.: 66.598.454 von imperatom am 25.01.21 16:49:52

Schau dir mal Redhill Biopharma an.

Klingt von den Voraussetzungen her ähnlich wie Regeneron, außer, dass man noch keinen positiven CF erwirtschaftet. Man hat allerdings schon 3 FDA zugelassene Medikamente und darüber hinaus eine sehr interessante und teils fortgeschrittene Pipeline, inkl. COVID Medikament in Phase III. Bei 300 Mio. € Marktkapitalisierung aus meiner Sicht deutlich unterbewertet derzeit.

Zitat von imperatom: Zugegeben, nicht mehr SmallCap und auch nicht deutsch, für mich persönlich aber eine Neuentdeckung und daher hier im Thread, wo ich selbst immer gerne von Neuentdeckungen lese: die Regeneron Pharmaceuticals.

Aufmerksam wurde ich erstmals auf sie, weil es die Firma ist, die den Antikörper-Mix gegen Corona hergestellt hat, mit dem der unselige D. Trump behandelt wurde. Das war vor ein paar Monaten und die Einschätzung fiel noch schwer, ob sich das neue Medikament durchsetzen könnte. Am Wochenende kam nun aber die Meldung, dass Deutschland als erstes EU-Land für 400 Mio Euro 200.000 Dosen einkauft, noch vor der EU-Zulassung. Gleichzeitig ist ein Interview mit Prof. Addo (Chef der Uniklinik HH-Eppendorf) erschienen:

https://www.ndr.de/nachrichten/hamburg/coronavirus/UKE-wird-…

Addo dämpft zwar die Erwartungen für Intensivpatienten, aber spricht gleichzeitig von "vielversprechenden Daten" bei früher Behandlung - was aus Herstellersicht vorteilhaft ist, da dann mehr Patienten behandelt werden, nicht nur die später tatsächlichen Intensivpatienten.

Gleichzeitig muss ich sagen, dass ich die Aktie wahrscheinlich nicht gekauft hätte, wenn das Covid-Mittel das einzige Produkt gewesen wäre. Aber man setzt die Antikörper-Strategie bereits bei anderen Krankheiten erfolgreich ein, z. B. gegen Neurodermitis und bei Augenkrankheiten. Ganz neu seit Q4 ist ein Medikament gegen Ebola im Programm und in der Prüfung durch die amerikanischen Behörden befindet sich ein Hautkrebsmittel, das die Studien bereits durchlaufen hat. Dazu kommt jetzt der Covid-Cocktail.

Schon mit den bisherigen Medikamenten kam man auf ein Q3-EPS von $7,39, was hochgerechnet auf ein Jahr und umgerechnet in Euro ziemlich genau 23 Euro EPS entspricht. Darin sind die Ergebnisse aus den neuen Entwicklungen noch nicht enthalten, außerdem sind die Umsätze mit den bisherigen Medikamenten ebenfalls steigend. Das von 23 Euro ausgehende KGV von knapp 20 dürfte also unterboten werden können. Gleichzeitig verfügt Regenron über Zukunftstechnologie, die heute schon zur Anwending kommt und noch viele weitere Anwendungsfälle bieten wird, so dass langfristiges Wachstum erwartet werden kann.

Die aufgeschlüsselten Q3-Zahlen findet man hier:

https://investor.regeneron.com/news-releases/news-release-de…

Schau dir mal Redhill Biopharma an.

Klingt von den Voraussetzungen her ähnlich wie Regeneron, außer, dass man noch keinen positiven CF erwirtschaftet. Man hat allerdings schon 3 FDA zugelassene Medikamente und darüber hinaus eine sehr interessante und teils fortgeschrittene Pipeline, inkl. COVID Medikament in Phase III. Bei 300 Mio. € Marktkapitalisierung aus meiner Sicht deutlich unterbewertet derzeit.

Ich habe mich die letzten Tage genauer mit der EUWAX AG beschäftigt.

Auslöser waren die Bison App und die 2020er Zahlen.

Gestern hat die EUWAX ein vorläufiges Ergebnis von 22 Mio. für 2020 bekanntgegeben, ein Plus von 283% zum Vorjahr. Als Betreiber AG der Börse Stuttgart profitiert die EUWAX extrem vom aktuellen Börsenumfeld. Im Vergleich zu anderen Teilnehmern ( L&S, MWB, Tradegate...) die im letzten Jahr mehrere hundert Prozent zugelegt haben, hat die Aktie bisher gerade mal 50% zugelegt in 2020 und liegt immer noch 30€ unter dem Hoch von 2017. Man kann jetzt argumentieren, dass die Bewertung anhand der Fundamentaldaten damals extrem war und der Kurs wahrscheinlich durch Spekulationen auf einen höheren Abfindungspreis und höhere Garantiedividende getrieben wurde. Demnach war auch der nachfolgende Kursrückgang gerechtfertigt. Der Aufstieg der Neobroker und außerbörslichen Handelsplätze hat wohl auch etwas den Glauben an die klassischen Regional-Börsen zerstört.

Neben dem aktuellen Boom an den Aktienmärkten ist aus meiner Sicht aber der wirkliche Kurstrigger für die Aktie noch vollkommen unter dem Radar. Die Bison App.

2019 wurde die Bison App an den Start gebracht. Über die App lassen sich aktuell 5 Cryptowährungen handeln. Im Gegensatz zu anderen Cryptobörsen muss man die Coins nicht in ein eigenes Wallet übertragen sondern sie werden bei der Börse Stuttgart verwahrt. Man kann sich die Coins bei Bedarf aber auch aufs eigene Wallet transferieren lassen oder Coins vom Wallet auf Bison transferieren.

Die Handhabung ist wie bei TR sehr einfach und aufs Smartphone ausgelegt. Es gibt wie bei einigen Neobrokern keine direkten Transaktionsgebühren beim Kauf und Verkauf man verlangt lediglich 0,75% Spread.

Wie profitabel dies für die Euwax ist sieht man anhand des Halbjahresberichts 2020.

Die ebenfalls in dieser Position enthaltenen Erträge aus dem Betrieb der BISON App in Höhe von 2,7 Mio. € (Vj. 0,4 Mio. €) wurden ebenfalls durch die historisch hohe Volatilität positiv beeinflusst

Zu diesem Zeitpunkt lag das Handelsvolumen über Bison bei 370 Mio.

Im Dezember wurde ein Handelsvolumen von 1 Mrd. Euro durchbrochen und über 200.000 Kunden vermeldet. https://t3n.de/news/krypto-app-bison-boerse-stuttgart-134358…

Die App wurde in letzter Zeit immer wieder von großen Influenzern auf allen Social Media Kanälen empfohlen und hat in den letzten Wochen einen extremen Zulauf bekommen. Dieser war so stark, dass man mit der Freischaltung neuer Accounts nicht mehr hinterher kommt. Anscheinend sind die Anfragen um ein vielfaches höher als maximal kalkuliert war. Der Dienstleister der die Authentifizierung über Video-Ident vornimmt hat aber bereits regiert und weitet die Kapazitäten gerade aus.

Ich gehe davon aus, dass das Wachstum weiter dynamisch zunimmt und man im aktuellen Bitcoin Hype das Handelsvolumen in 2021 nochmal vervielfachen kann.

Auch, wenn bisher nur 5 Coins angeboten werden hat die App durch die Verbindung zur Börse Stuttgart ein Alleinstellungsmerkmal. Die Börse existiert seit 160 Jahren und spricht daher für ein enorm hohes Maß an Seriosität und Sicherheit, was es für den Mainstream und Neueinsteiger interessant macht gerade diese App zu wählen.

In Zukunft sollen noch weitere Coins angeboten werden was das Umsatzpotenzial noch erhöht. Zudem ist man für weitere Zukunftsthemen wie die Digitalisierung von Assets (z.B Immobilien, Kunstgegenstände etc) auf die Blockchain vorbereitet. Auch ICOs über die Börse Stuttgart sollen möglich werden.

Die Marktkapitalisierung der Euwax liegt bei etwa 370 Mio. im Freefloat sind jedoch nur 14% da die Börse Stuttgart 86% der Aktien hält. Die Garantiedividende liegt bei 3,26 Netto.

Ich halte in den nächsten Jahren 2 Mio. Appanwender sowie 10 Mrd. Handelsvolumen für machbar. Daraus würde man 75 Mio. Umsatz generieren. Die Kosten für den Betrieb der App sollten dabei stark Unterproportional zulegen. Allein die Bison App würde daher aus meiner Sicht schon eine deutlich höhere Marktkapitalisierung rechtfertigen, das komplette Börsengeschäft welches die letzten Jahre schon mit 50-100€ je Aktie bewertet wurde bekommt man noch gratis oben drauf.

Auslöser waren die Bison App und die 2020er Zahlen.

Gestern hat die EUWAX ein vorläufiges Ergebnis von 22 Mio. für 2020 bekanntgegeben, ein Plus von 283% zum Vorjahr. Als Betreiber AG der Börse Stuttgart profitiert die EUWAX extrem vom aktuellen Börsenumfeld. Im Vergleich zu anderen Teilnehmern ( L&S, MWB, Tradegate...) die im letzten Jahr mehrere hundert Prozent zugelegt haben, hat die Aktie bisher gerade mal 50% zugelegt in 2020 und liegt immer noch 30€ unter dem Hoch von 2017. Man kann jetzt argumentieren, dass die Bewertung anhand der Fundamentaldaten damals extrem war und der Kurs wahrscheinlich durch Spekulationen auf einen höheren Abfindungspreis und höhere Garantiedividende getrieben wurde. Demnach war auch der nachfolgende Kursrückgang gerechtfertigt. Der Aufstieg der Neobroker und außerbörslichen Handelsplätze hat wohl auch etwas den Glauben an die klassischen Regional-Börsen zerstört.

Neben dem aktuellen Boom an den Aktienmärkten ist aus meiner Sicht aber der wirkliche Kurstrigger für die Aktie noch vollkommen unter dem Radar. Die Bison App.

2019 wurde die Bison App an den Start gebracht. Über die App lassen sich aktuell 5 Cryptowährungen handeln. Im Gegensatz zu anderen Cryptobörsen muss man die Coins nicht in ein eigenes Wallet übertragen sondern sie werden bei der Börse Stuttgart verwahrt. Man kann sich die Coins bei Bedarf aber auch aufs eigene Wallet transferieren lassen oder Coins vom Wallet auf Bison transferieren.

Die Handhabung ist wie bei TR sehr einfach und aufs Smartphone ausgelegt. Es gibt wie bei einigen Neobrokern keine direkten Transaktionsgebühren beim Kauf und Verkauf man verlangt lediglich 0,75% Spread.

Wie profitabel dies für die Euwax ist sieht man anhand des Halbjahresberichts 2020.

Die ebenfalls in dieser Position enthaltenen Erträge aus dem Betrieb der BISON App in Höhe von 2,7 Mio. € (Vj. 0,4 Mio. €) wurden ebenfalls durch die historisch hohe Volatilität positiv beeinflusst

Zu diesem Zeitpunkt lag das Handelsvolumen über Bison bei 370 Mio.

Im Dezember wurde ein Handelsvolumen von 1 Mrd. Euro durchbrochen und über 200.000 Kunden vermeldet. https://t3n.de/news/krypto-app-bison-boerse-stuttgart-134358…

Die App wurde in letzter Zeit immer wieder von großen Influenzern auf allen Social Media Kanälen empfohlen und hat in den letzten Wochen einen extremen Zulauf bekommen. Dieser war so stark, dass man mit der Freischaltung neuer Accounts nicht mehr hinterher kommt. Anscheinend sind die Anfragen um ein vielfaches höher als maximal kalkuliert war. Der Dienstleister der die Authentifizierung über Video-Ident vornimmt hat aber bereits regiert und weitet die Kapazitäten gerade aus.

Ich gehe davon aus, dass das Wachstum weiter dynamisch zunimmt und man im aktuellen Bitcoin Hype das Handelsvolumen in 2021 nochmal vervielfachen kann.

Auch, wenn bisher nur 5 Coins angeboten werden hat die App durch die Verbindung zur Börse Stuttgart ein Alleinstellungsmerkmal. Die Börse existiert seit 160 Jahren und spricht daher für ein enorm hohes Maß an Seriosität und Sicherheit, was es für den Mainstream und Neueinsteiger interessant macht gerade diese App zu wählen.

In Zukunft sollen noch weitere Coins angeboten werden was das Umsatzpotenzial noch erhöht. Zudem ist man für weitere Zukunftsthemen wie die Digitalisierung von Assets (z.B Immobilien, Kunstgegenstände etc) auf die Blockchain vorbereitet. Auch ICOs über die Börse Stuttgart sollen möglich werden.

Die Marktkapitalisierung der Euwax liegt bei etwa 370 Mio. im Freefloat sind jedoch nur 14% da die Börse Stuttgart 86% der Aktien hält. Die Garantiedividende liegt bei 3,26 Netto.

Ich halte in den nächsten Jahren 2 Mio. Appanwender sowie 10 Mrd. Handelsvolumen für machbar. Daraus würde man 75 Mio. Umsatz generieren. Die Kosten für den Betrieb der App sollten dabei stark Unterproportional zulegen. Allein die Bison App würde daher aus meiner Sicht schon eine deutlich höhere Marktkapitalisierung rechtfertigen, das komplette Börsengeschäft welches die letzten Jahre schon mit 50-100€ je Aktie bewertet wurde bekommt man noch gratis oben drauf.