Bijou Brigitte: Wer hat eine Meinung zu der Aktie ? (Seite 855)

eröffnet am 19.03.00 21:44:16 von

neuester Beitrag 04.05.24 19:37:27 von

neuester Beitrag 04.05.24 19:37:27 von

Beiträge: 16.905

ID: 98.337

ID: 98.337

Aufrufe heute: 87

Gesamt: 1.578.239

Gesamt: 1.578.239

Aktive User: 0

ISIN: DE0005229504 · WKN: 522950 · Symbol: BIJ

38,20

EUR

+0,53 %

+0,20 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

01.05.24 · wO Chartvergleich |

29.04.24 · dpa-AFX |

17.04.24 · Smart Investor |

10.04.24 · 4investors |

Werte aus der Branche Textilindustrie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5160 | +56,84 | |

| 58,70 | +19,55 | |

| 5,8600 | +15,81 | |

| 1,3800 | +10,40 | |

| 26,54 | +9,99 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 50,75 | -9,38 | |

| 7,2000 | -10,00 | |

| 12,340 | -10,25 | |

| 0,7150 | -13,86 | |

| 37,00 | -17,78 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 48.828.302 von DieterJuwelier am 20.01.15 16:14:07@ DieterJuwelier schrieb am 20.01.15 16:14:07 Beitrag Nr. 8.362

Super Beitrag. Selbst wenn sich der Gewinn bei beeline in 2014 wieder etwas erholen sollte, geht der Trend doch eindeutig in die richtige Richtung.

>> Bzgl. der Abrechnung muss der Händler nur die Abverkaufszahlen an beeline übermitteln.

>> Erst nachdem er die Artikel verkauft hat, bezahlt er für die Ware. Übrig bleibt für den Händler

>> eine Provision. Die von Joe ins Spiel gebrachten Abrechnungsmodelle (Nettoumsatz /

>> Außenumsatz) sind zwar nachvollziehbar, aber nicht verifizierbar! Meine eigenen Recherchen

>> lassen auch andere Schlussfolgerungen hinsichtlich der Verbuchung des Umsatzes zu!

>> Um dieses Thema abzuschließen ist vielleicht noch ein Blick auf die aktuelle Karstadt-Aktion hilfreich:

>> Warum gibt es wohl keinen Nachlass auf Schmuck-Marken aller Bijou Brigitte- oder Concessions-

>> Shops (SIX)?

Das ist mir zu kryptisch. Was willst Du damit sagen? Speziell, was meinst Du mit „zwar nachvollziehbar, aber nicht verifizierbar“, „andere Schlussfolgerungen“ und Deiner Frage, warum es auf den Concession-Schmuck keinen Nachlass gibt?

MfG J E

E

Super Beitrag. Selbst wenn sich der Gewinn bei beeline in 2014 wieder etwas erholen sollte, geht der Trend doch eindeutig in die richtige Richtung.

>> Bzgl. der Abrechnung muss der Händler nur die Abverkaufszahlen an beeline übermitteln.

>> Erst nachdem er die Artikel verkauft hat, bezahlt er für die Ware. Übrig bleibt für den Händler

>> eine Provision. Die von Joe ins Spiel gebrachten Abrechnungsmodelle (Nettoumsatz /

>> Außenumsatz) sind zwar nachvollziehbar, aber nicht verifizierbar! Meine eigenen Recherchen

>> lassen auch andere Schlussfolgerungen hinsichtlich der Verbuchung des Umsatzes zu!

>> Um dieses Thema abzuschließen ist vielleicht noch ein Blick auf die aktuelle Karstadt-Aktion hilfreich:

>> Warum gibt es wohl keinen Nachlass auf Schmuck-Marken aller Bijou Brigitte- oder Concessions-

>> Shops (SIX)?

Das ist mir zu kryptisch. Was willst Du damit sagen? Speziell, was meinst Du mit „zwar nachvollziehbar, aber nicht verifizierbar“, „andere Schlussfolgerungen“ und Deiner Frage, warum es auf den Concession-Schmuck keinen Nachlass gibt?

MfG J

E

E

Zu p-cookery:

demnächst neu = Lübeck + Mönchengladbach + Neu Ulm

Somit mit den 3x in HH und Herford Summe: 7x

In dem Tempo kanns weitergehen, somit waren wohl die ersten Pilotfilialen bisher positiv in der Entwicklung.

Was man so hört, kommt das Konzept an bei der holden jungen und auch bei den Frauen, die sich 20 Jahre lang wie 18 Jahre fühlen..... ;-)

demnächst neu = Lübeck + Mönchengladbach + Neu Ulm

Somit mit den 3x in HH und Herford Summe: 7x

In dem Tempo kanns weitergehen, somit waren wohl die ersten Pilotfilialen bisher positiv in der Entwicklung.

Was man so hört, kommt das Konzept an bei der holden jungen und auch bei den Frauen, die sich 20 Jahre lang wie 18 Jahre fühlen..... ;-)

Dieter, anhand der von Dir vorgelegten Daten gehe ich für Beeline davon aus, dass sie 2014 in der Verlustzone gelandet sind.

BB hat zwar bezogen auf Umsatz und Filialabbau keine SSS-Rückgänge, aber nur rechnerisch. Da sicherlich nur unterdurchschnittliche Filialen geschlossen wurden dürften flächenbereingt auch die Umsätze gefallen sein. Das wird auch nicht spurlos an Beeline vorübergegangen sein. Und grade die breite Expansion ist sehr kraftintensiv. Da lobe ich mir schon ein bekanntes Feld, das es zu beackern gilt, auch wenn es nur in EU liegt!

BB hat zwar bezogen auf Umsatz und Filialabbau keine SSS-Rückgänge, aber nur rechnerisch. Da sicherlich nur unterdurchschnittliche Filialen geschlossen wurden dürften flächenbereingt auch die Umsätze gefallen sein. Das wird auch nicht spurlos an Beeline vorübergegangen sein. Und grade die breite Expansion ist sehr kraftintensiv. Da lobe ich mir schon ein bekanntes Feld, das es zu beackern gilt, auch wenn es nur in EU liegt!

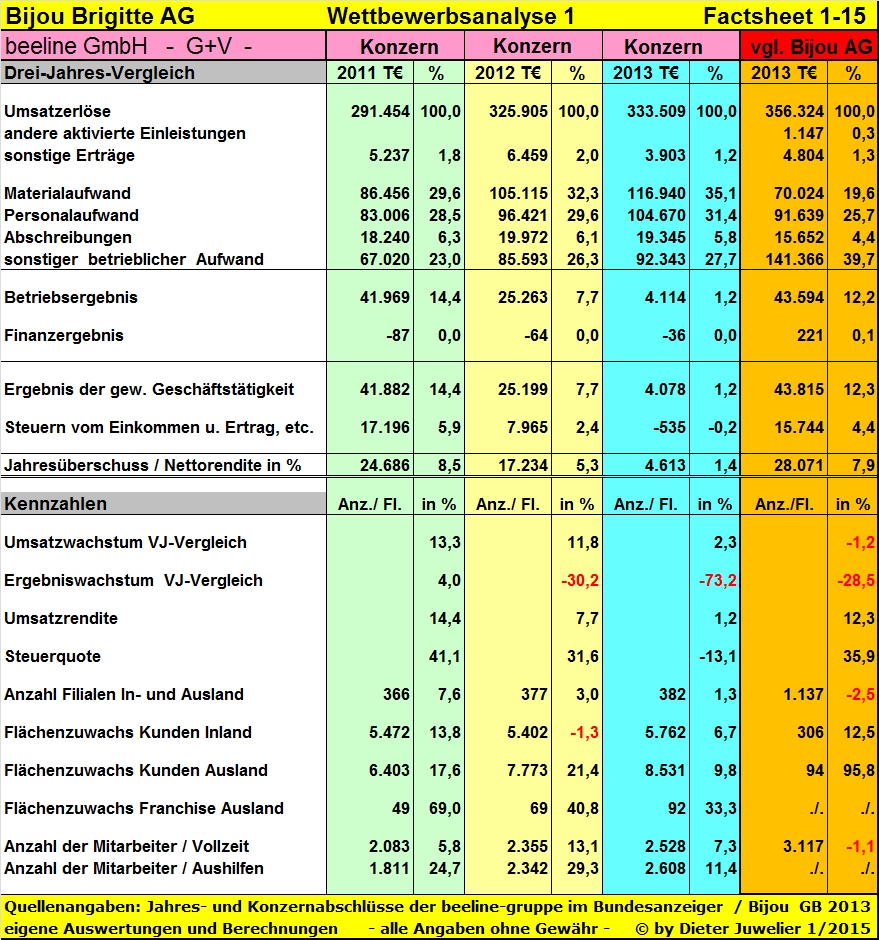

Bijou Brigitte – Alarm beim Wettbewerber beeline

Der Wettbewerber beeline verdonnert mich wieder zur „Zwangsarbeit“. Obwohl der Auftrag zur Unzeit erfolgt, bietet sich aber die günstige Gelegenheit mein Projekt „KAV“ fortzuführen und auf den aktuellen Stand zu bringen. Völlig überraschend hat der Modeschmuckkonzern beeline fristgemäß seinen Jahres- und Konzernabschluss für das Geschäftsjahr 2013 eingereicht. So eilfertig ist bisher noch keine Veröffentlichung von beeline erfolgt. Für die Gesellschaft und ihre Geschäftsführer ist dies von Vorteil, denn somit bleiben ihnen erneute EHUG-Ordnungsgelder erspart und sie werden auch nicht beim BfJ als Wiederholungstäter geführt. Dafür überraschen die vorlegten Zahlen und erzielten Ergebnisse umso mehr. Deshalb wiederum Pflichtlektüre für unseren Vorstand, die Aktionäre und sonstigen Interessierten.

Es ist schlimm gekommen, viel schlimmer als gedacht. Die Abschlüsse dürften den erfolgsgewohnten Geschäftsführern und dem Mehrheitsgesellschafter sauer aufstoßen. Für unsere Bijou-Vorstände dürfte der jüngste Geschäftsverlauf von beeline etwas Balsam für die Unternehmer-Seele bringen. Ob es zur Steigerung ihres Wohlbefindens beiträgt oder als Genugtuung für ihre unternehmerische Anstrengung dient, wird uns verborgen bleiben. Die Bijou-Aktionäre werden sich gewiss wundern, sollten aber nicht übermütig werden. Nähern wir uns dem „Blindgänger“ neugierig an und sorgen für reibungslose Entschärfung:

beeline mit deutlichem Ergebniseinbruch

beeline bleibt bei der Geschäftsentwicklung spürbar hinter den eigenen Erwartungen zurück und kann nicht an die Erfolge der Vorjahre anknüpfen. Die Gewinn- und Verlustrechnung für 2013 wirft ihre Schatten:

Allerdings hatte beeline zur Unternehmensentwicklung bereits im Konzernabschluss für 2012 (datiert Juni 2014) angekündigt: „Im Geschäftsjahr 2013 rechnen wir mit einer weiteren leichten Umsatzsteigerung. Diese resultiert im Wesentlichen aus dem Ausbau unserer Aktivitäten in Nordamerika. Aufgrund einer weiteren Verschlechterung der Margensituation und überproportional zum Umsatz gestiegener Kosten, wird sich das Ergebnis 2013 im Vergleich zu 2012 verringern.“

Dagegen war im Einzelabschluss für 2012 (datiert Juli 2013) die Stimmung noch relativ gelassen: „Wir sind zuversichtlich die positive Geschäftsentwicklung weiter voranzutreiben und für 2013 und 2014 stabile Ergebnisse zu erzielen.“

Wenn wir nun den tatsächlichen Verlauf betrachten, geht die Stimmung in den Keller. Der Umsatz hat sich zwar im Vergleich zum Vorjahr um 2,3% erhöht. - Immerhin noch ein leichter Zuwachs, denn bei Bijou stellen wir seit 2010 konzernweit einen kontinuierlichen Rückgang fest. -

Aber beeline hat erstmals im Einzelschluss einen Umsatzrückgang von 2,3% zu verzeichnen. Katastrophal aber sieht hier das Ergebnis aus. Gegenüber einem Gewinn von 7,9 Mio. € im Vorjahr wird für 2013 ein Verlust in Höhe von 14,6 Mio. € ausgewiesen. Der Konzern schreibt gerade noch schwarze Zahlen. Aber das Ergebnis ist hier von 17,2 Mio. € auf 4,6 Mio. € gesunken. Das entspricht einem Rückgang von 73%. Bei Bijou betrug die entsprechende Veränderung -29% und die Talfahrt setzt sich bekanntlich in 2014 fort.

Worin liegen die Gründe, die der ursprünglichen Prognose eines stabilen Ergebnisses zuwiderlaufen? beeline führt als wesentliche Ursachen für den Ergebnisrückgang folgende Punkte auf:

- hohe Aufwendungen für die strategische und organisatorische Optimierung der Prozesse

- den Einsatz von Beratern im Zusammenhang mit der strategischen Aufstellung der Unternehmensgruppe

- außerplanmäßige Abschreibungen auf Beteiligungsansätze von europäischen Tochtergesellschaften in Höhe von 14,3 Mio. €

- ausbleibende Erholung des wirtschaftlichen Umfelds und die nicht zufriedenstellende Ergebnisentwicklung in Süd- und Osteuropa

- wiederum schwierige Marktverhältnisse (u.a. verschärfter Wettbewerb) und eine verhaltene Nachfrage

Für beeline ergibt sich eine Umsatzrendite (EBT bezogen auf Umsatzerlöse) von 1,2 % (VJ 7,7 %). Hier weißt Bijou noch komfortable 12,3% aus! Die Nettorendite beträgt aufgrund einer Steuererstattung 1,4% und fällt im Vergleich zu Bijou mit 7,9% weit zurück. Hier zeigt sich der Trumpf im Ärmel: Bijou genießt trotz aller Schwächen bei der Profitabilität weiterhin noch einen großen Vorsprung gegenüber allen Konkurrenten.

Auffallend gegenüber Bijou sind bei beeline, trotz des geringen Umsatzzuwachses, die überproportionalen Kostenanstiege: Materialaufwand um 11,2% (Bijou 5,9%), Personalkosten um 8,6% (Bijou 1,1%) und sonstige betriebliche Aufwendungen um 7,9% (Bijou 2,0%). Die MA-Quote ist im Berichtsjahr um 2,8%-Punkte von 32,3% auf 35,1% des Umsatzes anstiegen. Auch Bijou hatte beim Anteil der Materialkosten (wegen Erhöhung der Wareneinstandspreise) gegenüber dem Vorjahr mit 18,3% einen leichten Anstieg von 1,3%-Punkten auf 19,6% in 2013 zu verzeichnen. Dagegen führt beeline die Entwicklung des Anstiegs auf eine Verschiebung im Produktmix und erhöhte Umsätze aus Sales-Aktionen zurück.

Während bei Bijou die Anzahl der Mitarbeiter seit 2010 rückläufig ist, stellt die beeline-group weiterhin zusätzliche Arbeitnehmer (+173) und Aushilfen (+266) ein. Laut Website beschäftigt das Unternehmen 5.400 Mitarbeiter. Bijou weist in seinem Geschäftsbericht (vgl. Seite 76) für 2013 im Jahresdurchschnitt 5.070 Mitarbeiter aus. beeline ist damit gegenüber Bijou der bedeutendere Arbeitgeber. Beim Umsatz - nach offizieller Leseart - hat Bijou in 2013 wahrscheinlich letztmalig die Nase vorn.

Im Zusammenhang mit dem Ergebniseinbruch und den hohen Personalkosten halte ich einen Blick auf die Vergütung der Geschäftsführer für sinnvoll. „Die Gesamtbezüge der Geschäftsführer im Geschäftsjahr 2013 betrugen 2.773 T€ (VJ 2.788 T€).“ Im Feb. 2013 ist der GF Plug ausgeschieden, neu im Okt. 2013 hinzugekommen ist der GF Tode. beeline hat weiterhin vier GF und diese geben sich offensichtlich bei der Bezahlung nicht gerade bescheiden. Für die drei Bijou-Vorstände betrugen die Gesamtbezüge 2013 1.715 T€ (VJ 1.741 T€). Trotz stark rückläufiger Ergebnisse ist in beiden Fällen festzustellen: auf die Praxis der Vergütung scheint dies keinen Einfluss zu haben. Nach diesem Blick möchte man den beeline Geschäftsführern nur zwei Worte zurufen: Aufklärung, bitte! Und dem Bijou-Vorstand: die üppige beeline-Vergütung, stellt für mich im Vergleich keinen Grund zur Entlastung dar!

Bei den sonstigen betrieblichen Aufwendungen ist der Aufwand für Projektaktivitäten sowie R&B-Kosten gegenüber dem Vorjahr von 5,2 Mio. € auf 4,3 Mio. € gesunken! Zur Erhöhung der sonstigen betrieblichen Aufwendungen trugen Frachtaufwendungen (Ausweitung US-Geschäft) und Mietaufwendungen bei. „Der Anstieg ist des Weiteren auf eine nachhaltige Produkt- und Trendforschung sowie eine diversifizierte Sortimentspolitik zurückzuführen, was sich unter anderem in erhöhten Kosten für Verkaufspräsentation und Konfektionsmaterial niederschlägt. Ausgaben für die strategische Positionierung und die anhaltende Expansionspolitik schlagen sich ebenfalls im Ergebnis nieder.“

Fazit: Die beeline GmbH zählt sich zu den führenden Anbietern für Modeschmuck und Accessoires in ganz Europa. Das Privileg der Marktführer in Europa zu sein nimmt Bijou exklusiv für sich in Anspruch. Während beeline bestrebt ist weiter zu wachsen, neue Partner zu gewinnen und die Expansion voranzutreiben, setzt Bijou die Priorität auf (Markt)Bereinigung, Schrumpfung und Kostenreduzierung. Dagegen laufen bei beeline die Kosten aus dem Ruder. Die Kostenstruktur sieht nicht gerade gesund aus. Dennoch halte ich die Entwicklung für nicht prekär, sondern für temporär. Das Ergebnis sehe ich als einmaligen Ausrutscher. beeline kündigt ja bereits im Prognosebericht Entwarnung an. Im Klartext bedeutet dies: beeline schafft die Trendwende früher und das Jahresergebnis wird sich in 2014 wieder deutlich auf Bijou zubewegen. Der Abstand wird verkürzt, aber Bijou dürfte noch einmal als Gewinner davon gekommen sein? Im lfd. Geschäftsjahr 2015 lautet deshalb für unseren Bijou-Vorstand die Devise: Trendwende einleiten, Vorsprung behalten und weiter ausbauen! Oder sogar aus meinem Ausblick von beeline lernen.

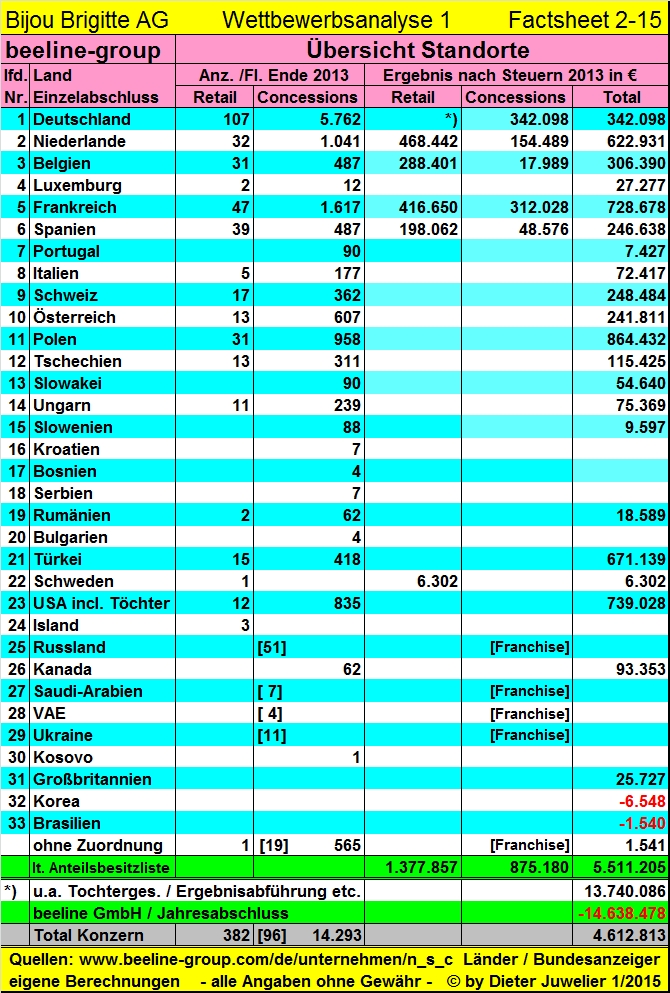

beeline: von Köln in die Welt

Die nächste Übersicht zeigt die internationalen Standorte, aufgegliedert nach Ländern mit Anzahl der Filialen (Retail) und Flächen (Concessions) sowie Franchise (in [Klammern]) sowie die entsprechenden Jahresergebnisse der Tochtergesellschaften für 2013:

Ergänzend werden von beeline folgende Aussagen getätigt:

„In 2013 wurden jeweils die Retail- und Concessionsgesellschaften in Österreich und der Schweiz miteinander verschmolzen. Weiterhin wurden die einzelnen USA-Gesellschaften (New York, Virginia, Connecticut) auf die beeline Import & Services verschmolzen. In 2012 wurden jeweils die Retail- und Concessionsgesellschaften in Ungarn und der Slowakei miteinander verschmolzen. Die Gesellschaften in Korea und Kanada wurden neu in den Konsolidierungskreis aufgenommen.“

Erstmals taucht im Konsolidierungskreis die brasilianische Tochter auf. Bijou hat ja in Brasilien immerhin schon einmal einen Briefkasten. Hat dort nicht die ECE Anfang 2014 die Fühler ausgestreckt? Stichwort: Shopping-Center-Unternehmen Sonae Sierra Brasil mit 12 Centern (davon 2/3 im Bundesstaat Sao Paulo). Vielleicht wird hier nach 4 Jahren Grundsteinlegung endlich Richtfest gefeiert?

Leider ist hier beeline mit seinem Webauftritt im Jahre 2013 stehengeblieben, d.h. die länderspezifischen Angaben sind nicht mehr up to date. Ich hoffe nur, dass sich die schlechten Manieren von Bijou – fehlende Filialübersicht, etc. - nicht auch dauerhaft bei beeline manifestieren.

Darüber hinaus möchte ich noch folgende Punkte festhalten:

1) Retail

beeline hat in 2013 im Inland die Filialanzahl von 105 auf 107 erhöht und das ausländische Filialnetz um 3 Filialen von 272 auf 275 erweitert. Per Saldo verzeichnet man einen Nettozugang von 5 Filialen auf jetzt 382 während Bijou einen Nettoabgang von 29 Filialen auf 1.137 ausweist. Dieser Trend hat sich bei Bijou in 2014 verstärkt fortgesetzt.

2) Concessions

Im Bereich Concessions bleibt Bijou mit 400 Flächen (2013) weiterhin ein Zwerg. Beeline konnte seine Flächenanzahl in 2013 um 1.118 auf 14.293 ausbauen. Das entspricht einem Zuwachs von 8,5%. In Deutschland, den Niederlanden, der Türkei, den USA konnten Flächen hinzu gewonnen werden. Selbst in Spanien und Portugal wurden weitere Flächen eröffnet. Dagegen sind in allen osteuropäischen Ländern, insbesondere in Polen, Rückgänge bei den Concessionsflächen zu verbuchen. Im Chancen- und Risikobericht findet man u.a. folgende Einschätzung:

„Unser erfolgreiches Concessions-Geschäftsmodell stellt aufgrund des kalkulierbaren Risikos ein adäquates Vorgehen zur Expansion in strategische Märkte dar. Gleichzeitig tritt ein Risikostreuungseffekt durch die regionale Diversifizierung ein, der uns in der Gesamtbetrachtung von der Entwicklung in einzelnen Ländern wie z. B. Deutschland unabhängiger macht.“

Zum beeline Concessions Business Modell habe ich noch ein tolles Erklär-Video gefunden:

http://vimeo.com/110129871

Alle Achtung: so einfach kann Business sein…

Bzgl. der Abrechnung muss der Händler nur die Abverkaufszahlen an beeline übermitteln. Erst nachdem er die Artikel verkauft hat, bezahlt er für die Ware. Übrig bleibt für den Händler eine Provision. Die von Joe ins Spiel gebrachten Abrechnungsmodelle (Nettoumsatz / Außenumsatz) sind zwar nachvollziehbar, aber nicht verifizierbar! Meine eigenen Recherchen lassen auch andere Schlussfolgerungen hinsichtlich der Verbuchung des Umsatzes zu!

Um dieses Thema abzuschließen ist vielleicht noch ein Blick auf die aktuelle Karstadt-Aktion hilfreich:

https://www.karstadt.de/on/demandware.static/Sites-Karstadt-…

Warum gibt es wohl keinen Nachlass auf Schmuck-Marken aller Bijou Brigitte- oder Concessions-Shops (SIX)?

3) Franchise

Die Anzahl der Franchise-Partner hat sich 2013 um ein Drittel von 69 auf 92 erhöht. Zum HV-Bericht von Kampfkater (vgl. #8214 vom 6.7.14): War das ernst gemeint mit der Aussage…“ weitere interessante Märkte: Orient, Russland, früherer Ostblock, aber in diesen Märkten dann mit "Masterfranchisenehmern", man sei in Anlaufphase...? Hier ist wohl spätestens zur nächsten HV nachfassen angesagt. Aber wahrscheinlich ist diese Thematik mehr Vision und Illusion, als Möglichkeit?

Fazit: beeline ist globaler, breiter und damit besser aufgestellt. Bijou hat seit 2011 keinen Markteintritt in weitere Länder mehr gewagt und damit die Expansion quasi eingestellt. Den Fokus und die Problematik – gemäß Goldsteiger – lediglich auf Europa zu richten, halte ich für reichlich einfältig. Die Schmuck-Welt ist global und dreht sich weiter! Nur schein mir weiterhin bei Bijou die Expansion und die Nachdenklichkeit im Vorstand die knappste Ressource zu sein?

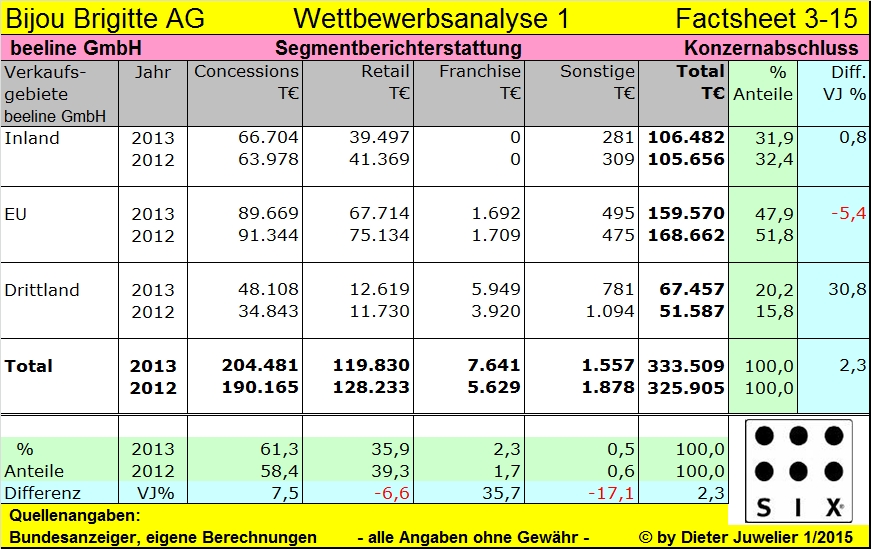

Segmentberichterstattung

Im nächsten Schaubild werden die Umsatzerlöse (Konzern) nach Segmenten (Verkaufsgebiete und Vertriebswege) für die Jahre 2012 und 2013 gegenüber gestellt:

Die Umsatzentwicklung der einzelnen Geschäftsbereiche zeigt ein differenziertes Bild:

Im Bereich Concessions konnte der Umsatz im Vergleich zum Vorjahr um 7,5% zulegen. Der Umsatzzuwachs um 14.316 T€ auf 204.481 T€ ist weitestgehend auf flächenbedingtes Wachstum zurückzuführen (flächenbereinigt EU Rückgang). „Maßgeblichen Anteil hieran hat der Ausbau erfolgversprechender Partnerschaften im Ausland getragen.“

Im Bereich Retail ist jedoch trotz Erweiterung des Filialnetzes um fünf Filialen (= 1,3%) ein deutlicher Rückgang um 6,6% zu verzeichnen. Der Umsatzverlust von 8.403 T€ auf 119.830 T€ ist im Wesentlichen auf einen flächenbereinigten Umsatzrückgang zurückzuführen. Die SSS dürften nach meiner Berechnung zwischen 7% bis 8% gesunken sein!

Im Bereich Franchise konnte der Umsatz von 5.629 T€ auf 7.641 T€ in 2013 aufgrund neuer Partnerschaften ausgeweitet werden. Dies entspricht einer Steigerung von 35,7%. „Darüber hinaus wurde in 2013 das E-Commerce-Geschäft in Deutschland, in Kooperation mit einem großen Partner, weiter ausgebaut.“

Die Umsätze nach Verkaufsgebieten betrachtet, ergibt folgendes Bild:

In Deutschland konnte beeline nur noch marginal um 0,8% zulegen. Hier schaffte Bijou in 2013 einen beachtenswerten Zuwachs um 6,0% und flächenbereinigt um 4,7%! Dafür schlagen sich in der EU deutliche Umsatzverluste nieder. beeline hat hier 2013 5,4% weniger umgesetzt als im Vorjahr. Und Bijou hat im Vergleich sogar 7% an Umsatz eingebüßt. Dafür konnte beeline den Umsatz in den Drittländern um 30,8% steigern und dies gibt Zuversicht. Der „Restposten USA“ fällt hier bei Bijou nicht ins Gewicht und spielte noch nie eine erfreuliche Rolle.

Fazit: In Deutschland bleibt Bijou mit 169,2 Mio. € Umsatz (2013) unangefochten der Marktführer. Aus der ad-hoc Meldung vom 9.1.2015 wissen wir inzwischen: “Das deutsche Segment konnte nicht an den Erfolg des Vorjahres anknüpfen und entwickelte sich leicht rückläufig.“ Im Vorjahr hatte ich an gleicher Stelle folgende Prognose gestellt: „Wahrscheinlich hat beeline beim Umsatz in 2013 um ca. 10 – 15 Mio. € zulegt? Damit dürfte allen - die etwas vorausrechnen - klarwerden, dass sich beeline zumindest im Geschäftsjahr 2013 mit ca. 335 – 340 Mio. € Umsatz auf Augenhöhe zu Bijou bewegen könnte.“ Nun ja, beeline hat knapp 334 Mio. € Umsatz erzielt, aber dies nur dem Segment Drittländer zu verdanken. Den Vorsprung von beeline gegenüber Bijou halte ich hier für uneinholbar. Vielleicht gelingt es dem Vorstand ja mit dem neuen Geschäftsmodell „the P. cookery“ zusätzliche Umsätze und nachhaltige Ergebnisse zu erwirtschaften? Die Gerüchteküche floriert und Roland Werner scheint ja bereits von seinem Rezept und Konzept überzeugt zu sein. Fehlen nur noch die begeisterten Aussagen der Kunden.

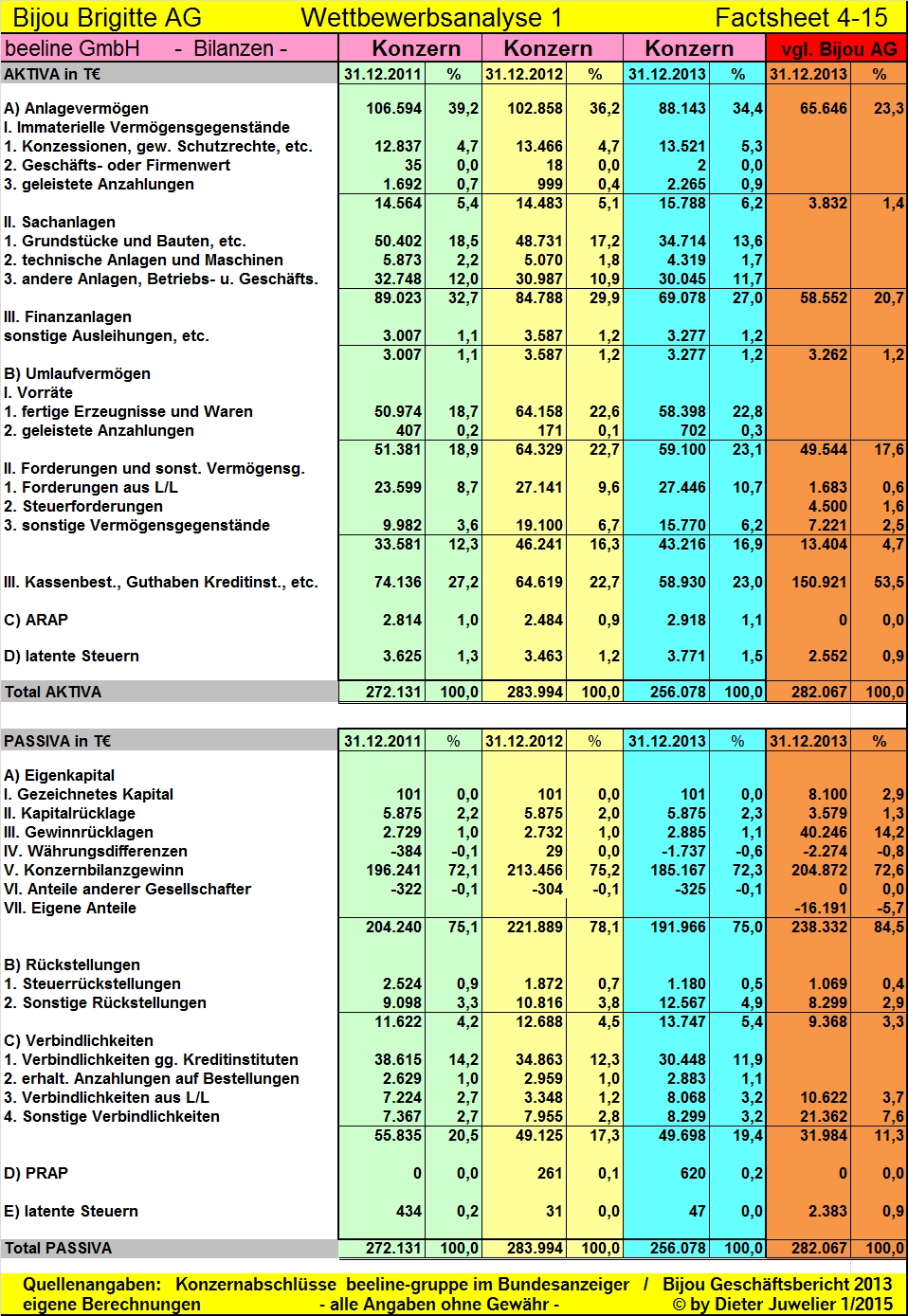

Bilanzen

Um das Gesamtbild abzurunden, sollten wir es nicht versäumen, noch einen Blick auf die Bilanzen der Jahre 2011 bis 2013 zu werfen:

Die Bilanzsumme hat bei beeline trotz Geschäftsausweitung in 2013 um fast 10% gegenüber dem Vorjahr abgenommen. „Die Verminderung beruht im Wesentlichen auf der Abspaltung der atypisch stillen Beteiligung an der Ulrich Beckmann Real Estate GmbH und dem damit verbundenen Abgang des Grundstücks in Höhe von 12.643 T€ sowie des Bankbestands in Höhe von 20.089 T€. Durch die Abspaltung ist die Beteiligung in voller Höhe abgegangen und der Bilanzgewinn hat sich in gleicher Höhe verringert.“

Weiterhin konnten die Lagerbestände aufgrund von Prozessoptimierungen um 5,8 Mio. € (9,0%) auf 58,4 Mio. € reduziert werden. Das Vorratsvermögen fällt jedoch sowohl absolut als prozentual deutlich höher aus als bei Bijou.

beeline hat im Geschäftsjahr 2013 insgesamt 18,5 Mio. € in Sachanlagen investiert…“erneut wurde stark in den Aus- und Umbau des Filialnetzes am Point of Sale (POS) investiert.“ Bei Bijou flossen die Investitionen in Höhe von 18,1 Mio. € vor allem in Renovierungen und Modernisierung der Filialen.

Die liquiden Mittel haben sich um 5,7 Mio. € auf 58,9 Mio. € verringert und belaufen sich zum Bilanzstichtag auf 23,0 % (VJ 22,8 %) der Bilanzsumme. Das Barvermögen bei Bijou hat um 8,5 Mio. € abgenommen, beträgt aber zum Leidwesen der Minderheits-Aktionäre immer noch 150,9 Mio. € oder 53,5% der Bilanzsumme. Die Vorstände und der Mehrheitsgesellschafter halten diesen Cashberg wohl für einen „Fels in der Brandung“? Nur e sollten sie sich darüber im Klaren sein, wenn Draghi weiter mit einer neuen Billion flutet, könnte das einen Euro-Tsunami auslösen. Werden wir dann alle ersaufen oder das rettende Ufer erreichen. In jedem Falle wird der Euro weiter an Kaufkraft verlieren und noch weicher werden. Aber das scheint im Sinne der Mehrheitsverhältnisse in der Eurozone beabsichtigt zu sein. Die Schweizer haben es kapiert, sie wollen aus ihrem Franken keine Weichwährung machen, da sie wissen, sie verdanken ihren Wohlstand auch ihrer harten Währung. Es ist kein Zufall, dass die Schweizer den Deutschen seit der Einführung des Euro in der Wohlstandsentwicklung davongeeilt sind. Das zeigt deutlich, wie unsolide die deutschen Regierungen gewirtschaftet haben. Da sagen wir doch: Danke, lieber Bundeskanzler Kohl, Schröder und (Mutti) Merkel! Hier schließt sich der Kreis: denn wie solide und effizient wirtschaften unsere Bijou-Vorstände mit unserem Geldvermögen? Reine Geldvernichtung findet in den letzten Jahren hier statt und der Aufsichtsrat schaut tatenlos zu!

Werfen wir abschließend noch einen Blick auf die Passivseite der Bilanz. Die Eigenkapitalquote beläuft sich bei beeline auf 75,0 % der Bilanzsumme (VJ 78,1 %). Bei Bijou ist die entsprechende Quote noch immer rekordverdächtig und beträgt „paradiesische“ 84,5%!

Die Bankverbindlichkeiten haben sich im beeline-Konzern in 2013 um 4,5 Mio. € auf 30,4 Mio. € reduziert und belaufen sich auf 11,9% der Bilanzsumme. Vielleicht macht es Sinn den Rest-Kredit vorzeitig zu tilgen, denn die überschüssige Kassenlage kann durchaus teuer werden?

Ausblick und Schlussfolgerungen

Im Prognosebericht tätigt beeline für 2014 u.a. die folgenden Aussagen:

„… gehen wir angesichts des geplanten Ausbaus und Optimierung unseres Filialnetzes sowie erfolgversprechender Partnerschaften im Concessions- und Franchisebereich von einem mittleren einstelligen Umsatzwachstum über alle Geschäftsbereiche aus. Flächenbereinigt müssen wir infolge zunehmender Konkurrenz und noch immer schwieriger wirtschaftlicher Rahmenbedingungen in von der Finanzkrise geschwächten Regionen Europas regional mit stagnierenden Umsatzzahlen oder Umsatzeinbußen rechnen.

… erwarten wir durch die Umsetzung geeigneter Maßnahmen insgesamt ein flächenbereinigtes Umsatzwachstum.

…erwarten wir im Vergleich zu 2013 eine zum Umsatzwachstum überproportionale Verbesserung des operativen Ergebnisses."

Und zeitlich darüber hinaus: „Mittelfristig rechnen wir mit weiteren Effizienzsteigerungen, die aus der Optimierung von Prozessen und Strukturen in verschiedenen Unternehmensbereichen resultieren.“

Die beiden Abschlüsse bergen aber noch eine weitere Überraschung und unter dem Aspekt der Wettbewerbsfähigkeit, einen entscheidenden, spürbaren Vorteil:

„In 2013 wurden umfangreiche Devisentermingeschäfte zur anteiligen Sicherung des zukünftigen dollarbasierten Einkaufsvolumes abgeschlossen. Zur Absicherung zukünftiger in US-Dollar durchzuführender Beschaffungsgeschäfte hat die Gesellschaft umfangreiche Devisentermingeschäfte abgeschlossen. Die Devisentermingeschäfte weisen eine Laufzeit zwischen Januar 2014 und September 2015 auf. Für diesen Zeitraum wurden US-Dollar mit einem Nominalwert von TUSD 124.000 zu fixierten Wechselkursen auf Termin gekauft.“

Hier gelangen wir wieder an einen wunden Punkt in der Bijou-Geschäftspolitik. Im Geschäftsbericht 2013 ist bei Bijou ein vergleichbarer Passus Fehlanzeige. Vielmehr ist im Prognosebericht auf Seite 33 und 34 nachzulesen:

…lassen die Experten vermuten, dass die Währungsrelation US-Dollar je Euro auf beziehungsweise unter das Niveau von 1,30 fallen könnte.

…Mit Blick auf die Ergebnisprognose wird dabei die durchschnittliche Entwicklung der Währungsrelation EUR/US-Dollar des Jahres 2013 (1,33) fortgeschrieben

Im Anhang auf Seite 87 heißt es lapidar zu Währungsrisiken: Momentan liegt aus Sicht des Unternehmens kein Handlungsbedarf vor.

Inzwischen wissen wir, dass die Experten ausnahmeweise einmal richtig lagen. Am Jahresende 2014 Stand der Euro bei 1,21 US-Dollar und ist weiter gefallen. Ich gehe davon aus, dass beeline bereits die Herbst/Winterkollektion 2013/2014 abgesichert hat. Die Termingeschäfte selbst taxiere ich je nach Laufzeit auf Kursbasis zwischen 1,30 bis 1,35, d.h. beeline hat aus heutiger Sicht mehr als 10 Mio. € an Währungsverlust vermieden.

Ich hoffe sehr, dass Bijou spätestens im Herbst 2014 aufgewacht ist? Weckrufe, Mahnungen und Warnungen sind ja in den letzten Jahren hier im Forum zahlreich erfolgt. Sollte der Vorstand allerdings wider besseres Wissen, nicht gehandelt, sondern einen ausreichenden Dollar-Kauf sträflich vernachlässig haben, dürfte dies spätestens zur HV für erhebliche Kritik und Nachfrage sorgen. Die passende Pointe gebe ich heute schon preis: Der Vorstand hält physische Goldreserven für unsicher, hat aber originär im Einkauf das Währungsrisiko nicht abgesichert!

Fazit: beeline wird 2014 umsatzmäßig, nach offizieller Leseart, vor Bijou liegen. Den Geschäftsführern wird der erzielte Umsatz vorliegen. Ich rechne mit rund 350 Mio. € und dies sollte unserem Vorstand zu denken geben. Ob zukünftig noch einmal ein Wechsel in der Rangfolge stattfindet, bleibt den Zielen, der Leistung und dem Fleiß unserer Vorstände geschuldet.

Das Ergebnis sollte bei beeline wieder (deutlich) besser als 2013 ausfallen. Ich traue mir allerding keine konkrete Aussage zu. Bei Bijou wurden für 2014 bereits umfangreiche Berechnung und Einschätzung abgeliefert. Die Bandbreite reicht hier von 16,4 bis 22,4 Mio. € nach Steuern. Meine letzte Prognose 25,7 Mio. € vom 18.11.14 (vgl. Beitrag #8316) ist inzwischen obsolet. Ich korrigiere jetzt auf 23,0 Mio oder 2,90 EPS und nehme zur Kenntnis, dass ich mich damit erneut weit aus dem Fenster lehne. Ich hoffe, der Vorstand fängt mich im Falle eines Absturzes auf und hält das Sprungtuch offen.

Das lfd. Geschäftsjahr sollte beeline zusätzlichen Auftrieb geben, denn hier steht bereits das 25-jährige Firmen-Jubiläum ins Haus. Obwohl die Eintragung ins Handelsregister erst am 18.10.1990 erfolgte, übermittele ich jetzt schon meine Gratulation und Glückwünsche zu dieser sensationellen und faszinierenden Geschäftsentwicklung und Erfolgsgeschichte.

Wesentlich mehr Sorgen bereitet die Kursentwicklung der Bijou-Aktie und die Höhe der Dividende für 2014. Im Vorjahr bin ich noch davon ausgegangen, das geringste Problem ist, für 2014 die Dividende von 3,50 € stabil zu halten. Freilich, unser Vorstand könnte ja auch einmal positiv überraschen und nicht weiterhin enttäuschen. Die SNB hat ja mit der Wechselkurs-Freigabe einen spektakulären Coup gelandet. Warum sollte das Bijou mit dem Geldspeicher nicht auch gelingen, zumindest u.a. eine „Diversifikation“ in Richtung Dividende tut Not.

Jetzt bleibt mir nur noch zu wünschen, dass beeline seine Abschlüsse für 2014 noch schneller einreicht, denn zu befürchten haben die Geschäftsführer nichts.

Es grüßt herzlichst

CU Dieter

"Disclaimer":

1) dieser Beitrag stellt keine Empfehlung zum Kauf oder Verkauf der Bijou-Aktie dar!

2) keine Gewähr für die Verfügbarkeit von Webseiten/Links und die Richtigkeit von Quellenangaben!

Der Wettbewerber beeline verdonnert mich wieder zur „Zwangsarbeit“. Obwohl der Auftrag zur Unzeit erfolgt, bietet sich aber die günstige Gelegenheit mein Projekt „KAV“ fortzuführen und auf den aktuellen Stand zu bringen. Völlig überraschend hat der Modeschmuckkonzern beeline fristgemäß seinen Jahres- und Konzernabschluss für das Geschäftsjahr 2013 eingereicht. So eilfertig ist bisher noch keine Veröffentlichung von beeline erfolgt. Für die Gesellschaft und ihre Geschäftsführer ist dies von Vorteil, denn somit bleiben ihnen erneute EHUG-Ordnungsgelder erspart und sie werden auch nicht beim BfJ als Wiederholungstäter geführt. Dafür überraschen die vorlegten Zahlen und erzielten Ergebnisse umso mehr. Deshalb wiederum Pflichtlektüre für unseren Vorstand, die Aktionäre und sonstigen Interessierten.

Es ist schlimm gekommen, viel schlimmer als gedacht. Die Abschlüsse dürften den erfolgsgewohnten Geschäftsführern und dem Mehrheitsgesellschafter sauer aufstoßen. Für unsere Bijou-Vorstände dürfte der jüngste Geschäftsverlauf von beeline etwas Balsam für die Unternehmer-Seele bringen. Ob es zur Steigerung ihres Wohlbefindens beiträgt oder als Genugtuung für ihre unternehmerische Anstrengung dient, wird uns verborgen bleiben. Die Bijou-Aktionäre werden sich gewiss wundern, sollten aber nicht übermütig werden. Nähern wir uns dem „Blindgänger“ neugierig an und sorgen für reibungslose Entschärfung:

beeline mit deutlichem Ergebniseinbruch

beeline bleibt bei der Geschäftsentwicklung spürbar hinter den eigenen Erwartungen zurück und kann nicht an die Erfolge der Vorjahre anknüpfen. Die Gewinn- und Verlustrechnung für 2013 wirft ihre Schatten:

Allerdings hatte beeline zur Unternehmensentwicklung bereits im Konzernabschluss für 2012 (datiert Juni 2014) angekündigt: „Im Geschäftsjahr 2013 rechnen wir mit einer weiteren leichten Umsatzsteigerung. Diese resultiert im Wesentlichen aus dem Ausbau unserer Aktivitäten in Nordamerika. Aufgrund einer weiteren Verschlechterung der Margensituation und überproportional zum Umsatz gestiegener Kosten, wird sich das Ergebnis 2013 im Vergleich zu 2012 verringern.“

Dagegen war im Einzelabschluss für 2012 (datiert Juli 2013) die Stimmung noch relativ gelassen: „Wir sind zuversichtlich die positive Geschäftsentwicklung weiter voranzutreiben und für 2013 und 2014 stabile Ergebnisse zu erzielen.“

Wenn wir nun den tatsächlichen Verlauf betrachten, geht die Stimmung in den Keller. Der Umsatz hat sich zwar im Vergleich zum Vorjahr um 2,3% erhöht. - Immerhin noch ein leichter Zuwachs, denn bei Bijou stellen wir seit 2010 konzernweit einen kontinuierlichen Rückgang fest. -

Aber beeline hat erstmals im Einzelschluss einen Umsatzrückgang von 2,3% zu verzeichnen. Katastrophal aber sieht hier das Ergebnis aus. Gegenüber einem Gewinn von 7,9 Mio. € im Vorjahr wird für 2013 ein Verlust in Höhe von 14,6 Mio. € ausgewiesen. Der Konzern schreibt gerade noch schwarze Zahlen. Aber das Ergebnis ist hier von 17,2 Mio. € auf 4,6 Mio. € gesunken. Das entspricht einem Rückgang von 73%. Bei Bijou betrug die entsprechende Veränderung -29% und die Talfahrt setzt sich bekanntlich in 2014 fort.

Worin liegen die Gründe, die der ursprünglichen Prognose eines stabilen Ergebnisses zuwiderlaufen? beeline führt als wesentliche Ursachen für den Ergebnisrückgang folgende Punkte auf:

- hohe Aufwendungen für die strategische und organisatorische Optimierung der Prozesse

- den Einsatz von Beratern im Zusammenhang mit der strategischen Aufstellung der Unternehmensgruppe

- außerplanmäßige Abschreibungen auf Beteiligungsansätze von europäischen Tochtergesellschaften in Höhe von 14,3 Mio. €

- ausbleibende Erholung des wirtschaftlichen Umfelds und die nicht zufriedenstellende Ergebnisentwicklung in Süd- und Osteuropa

- wiederum schwierige Marktverhältnisse (u.a. verschärfter Wettbewerb) und eine verhaltene Nachfrage

Für beeline ergibt sich eine Umsatzrendite (EBT bezogen auf Umsatzerlöse) von 1,2 % (VJ 7,7 %). Hier weißt Bijou noch komfortable 12,3% aus! Die Nettorendite beträgt aufgrund einer Steuererstattung 1,4% und fällt im Vergleich zu Bijou mit 7,9% weit zurück. Hier zeigt sich der Trumpf im Ärmel: Bijou genießt trotz aller Schwächen bei der Profitabilität weiterhin noch einen großen Vorsprung gegenüber allen Konkurrenten.

Auffallend gegenüber Bijou sind bei beeline, trotz des geringen Umsatzzuwachses, die überproportionalen Kostenanstiege: Materialaufwand um 11,2% (Bijou 5,9%), Personalkosten um 8,6% (Bijou 1,1%) und sonstige betriebliche Aufwendungen um 7,9% (Bijou 2,0%). Die MA-Quote ist im Berichtsjahr um 2,8%-Punkte von 32,3% auf 35,1% des Umsatzes anstiegen. Auch Bijou hatte beim Anteil der Materialkosten (wegen Erhöhung der Wareneinstandspreise) gegenüber dem Vorjahr mit 18,3% einen leichten Anstieg von 1,3%-Punkten auf 19,6% in 2013 zu verzeichnen. Dagegen führt beeline die Entwicklung des Anstiegs auf eine Verschiebung im Produktmix und erhöhte Umsätze aus Sales-Aktionen zurück.

Während bei Bijou die Anzahl der Mitarbeiter seit 2010 rückläufig ist, stellt die beeline-group weiterhin zusätzliche Arbeitnehmer (+173) und Aushilfen (+266) ein. Laut Website beschäftigt das Unternehmen 5.400 Mitarbeiter. Bijou weist in seinem Geschäftsbericht (vgl. Seite 76) für 2013 im Jahresdurchschnitt 5.070 Mitarbeiter aus. beeline ist damit gegenüber Bijou der bedeutendere Arbeitgeber. Beim Umsatz - nach offizieller Leseart - hat Bijou in 2013 wahrscheinlich letztmalig die Nase vorn.

Im Zusammenhang mit dem Ergebniseinbruch und den hohen Personalkosten halte ich einen Blick auf die Vergütung der Geschäftsführer für sinnvoll. „Die Gesamtbezüge der Geschäftsführer im Geschäftsjahr 2013 betrugen 2.773 T€ (VJ 2.788 T€).“ Im Feb. 2013 ist der GF Plug ausgeschieden, neu im Okt. 2013 hinzugekommen ist der GF Tode. beeline hat weiterhin vier GF und diese geben sich offensichtlich bei der Bezahlung nicht gerade bescheiden. Für die drei Bijou-Vorstände betrugen die Gesamtbezüge 2013 1.715 T€ (VJ 1.741 T€). Trotz stark rückläufiger Ergebnisse ist in beiden Fällen festzustellen: auf die Praxis der Vergütung scheint dies keinen Einfluss zu haben. Nach diesem Blick möchte man den beeline Geschäftsführern nur zwei Worte zurufen: Aufklärung, bitte! Und dem Bijou-Vorstand: die üppige beeline-Vergütung, stellt für mich im Vergleich keinen Grund zur Entlastung dar!

Bei den sonstigen betrieblichen Aufwendungen ist der Aufwand für Projektaktivitäten sowie R&B-Kosten gegenüber dem Vorjahr von 5,2 Mio. € auf 4,3 Mio. € gesunken! Zur Erhöhung der sonstigen betrieblichen Aufwendungen trugen Frachtaufwendungen (Ausweitung US-Geschäft) und Mietaufwendungen bei. „Der Anstieg ist des Weiteren auf eine nachhaltige Produkt- und Trendforschung sowie eine diversifizierte Sortimentspolitik zurückzuführen, was sich unter anderem in erhöhten Kosten für Verkaufspräsentation und Konfektionsmaterial niederschlägt. Ausgaben für die strategische Positionierung und die anhaltende Expansionspolitik schlagen sich ebenfalls im Ergebnis nieder.“

Fazit: Die beeline GmbH zählt sich zu den führenden Anbietern für Modeschmuck und Accessoires in ganz Europa. Das Privileg der Marktführer in Europa zu sein nimmt Bijou exklusiv für sich in Anspruch. Während beeline bestrebt ist weiter zu wachsen, neue Partner zu gewinnen und die Expansion voranzutreiben, setzt Bijou die Priorität auf (Markt)Bereinigung, Schrumpfung und Kostenreduzierung. Dagegen laufen bei beeline die Kosten aus dem Ruder. Die Kostenstruktur sieht nicht gerade gesund aus. Dennoch halte ich die Entwicklung für nicht prekär, sondern für temporär. Das Ergebnis sehe ich als einmaligen Ausrutscher. beeline kündigt ja bereits im Prognosebericht Entwarnung an. Im Klartext bedeutet dies: beeline schafft die Trendwende früher und das Jahresergebnis wird sich in 2014 wieder deutlich auf Bijou zubewegen. Der Abstand wird verkürzt, aber Bijou dürfte noch einmal als Gewinner davon gekommen sein? Im lfd. Geschäftsjahr 2015 lautet deshalb für unseren Bijou-Vorstand die Devise: Trendwende einleiten, Vorsprung behalten und weiter ausbauen! Oder sogar aus meinem Ausblick von beeline lernen.

beeline: von Köln in die Welt

Die nächste Übersicht zeigt die internationalen Standorte, aufgegliedert nach Ländern mit Anzahl der Filialen (Retail) und Flächen (Concessions) sowie Franchise (in [Klammern]) sowie die entsprechenden Jahresergebnisse der Tochtergesellschaften für 2013:

Ergänzend werden von beeline folgende Aussagen getätigt:

„In 2013 wurden jeweils die Retail- und Concessionsgesellschaften in Österreich und der Schweiz miteinander verschmolzen. Weiterhin wurden die einzelnen USA-Gesellschaften (New York, Virginia, Connecticut) auf die beeline Import & Services verschmolzen. In 2012 wurden jeweils die Retail- und Concessionsgesellschaften in Ungarn und der Slowakei miteinander verschmolzen. Die Gesellschaften in Korea und Kanada wurden neu in den Konsolidierungskreis aufgenommen.“

Erstmals taucht im Konsolidierungskreis die brasilianische Tochter auf. Bijou hat ja in Brasilien immerhin schon einmal einen Briefkasten. Hat dort nicht die ECE Anfang 2014 die Fühler ausgestreckt? Stichwort: Shopping-Center-Unternehmen Sonae Sierra Brasil mit 12 Centern (davon 2/3 im Bundesstaat Sao Paulo). Vielleicht wird hier nach 4 Jahren Grundsteinlegung endlich Richtfest gefeiert?

Leider ist hier beeline mit seinem Webauftritt im Jahre 2013 stehengeblieben, d.h. die länderspezifischen Angaben sind nicht mehr up to date. Ich hoffe nur, dass sich die schlechten Manieren von Bijou – fehlende Filialübersicht, etc. - nicht auch dauerhaft bei beeline manifestieren.

Darüber hinaus möchte ich noch folgende Punkte festhalten:

1) Retail

beeline hat in 2013 im Inland die Filialanzahl von 105 auf 107 erhöht und das ausländische Filialnetz um 3 Filialen von 272 auf 275 erweitert. Per Saldo verzeichnet man einen Nettozugang von 5 Filialen auf jetzt 382 während Bijou einen Nettoabgang von 29 Filialen auf 1.137 ausweist. Dieser Trend hat sich bei Bijou in 2014 verstärkt fortgesetzt.

2) Concessions

Im Bereich Concessions bleibt Bijou mit 400 Flächen (2013) weiterhin ein Zwerg. Beeline konnte seine Flächenanzahl in 2013 um 1.118 auf 14.293 ausbauen. Das entspricht einem Zuwachs von 8,5%. In Deutschland, den Niederlanden, der Türkei, den USA konnten Flächen hinzu gewonnen werden. Selbst in Spanien und Portugal wurden weitere Flächen eröffnet. Dagegen sind in allen osteuropäischen Ländern, insbesondere in Polen, Rückgänge bei den Concessionsflächen zu verbuchen. Im Chancen- und Risikobericht findet man u.a. folgende Einschätzung:

„Unser erfolgreiches Concessions-Geschäftsmodell stellt aufgrund des kalkulierbaren Risikos ein adäquates Vorgehen zur Expansion in strategische Märkte dar. Gleichzeitig tritt ein Risikostreuungseffekt durch die regionale Diversifizierung ein, der uns in der Gesamtbetrachtung von der Entwicklung in einzelnen Ländern wie z. B. Deutschland unabhängiger macht.“

Zum beeline Concessions Business Modell habe ich noch ein tolles Erklär-Video gefunden:

http://vimeo.com/110129871

Alle Achtung: so einfach kann Business sein…

Bzgl. der Abrechnung muss der Händler nur die Abverkaufszahlen an beeline übermitteln. Erst nachdem er die Artikel verkauft hat, bezahlt er für die Ware. Übrig bleibt für den Händler eine Provision. Die von Joe ins Spiel gebrachten Abrechnungsmodelle (Nettoumsatz / Außenumsatz) sind zwar nachvollziehbar, aber nicht verifizierbar! Meine eigenen Recherchen lassen auch andere Schlussfolgerungen hinsichtlich der Verbuchung des Umsatzes zu!

Um dieses Thema abzuschließen ist vielleicht noch ein Blick auf die aktuelle Karstadt-Aktion hilfreich:

https://www.karstadt.de/on/demandware.static/Sites-Karstadt-…

Warum gibt es wohl keinen Nachlass auf Schmuck-Marken aller Bijou Brigitte- oder Concessions-Shops (SIX)?

3) Franchise

Die Anzahl der Franchise-Partner hat sich 2013 um ein Drittel von 69 auf 92 erhöht. Zum HV-Bericht von Kampfkater (vgl. #8214 vom 6.7.14): War das ernst gemeint mit der Aussage…“ weitere interessante Märkte: Orient, Russland, früherer Ostblock, aber in diesen Märkten dann mit "Masterfranchisenehmern", man sei in Anlaufphase...? Hier ist wohl spätestens zur nächsten HV nachfassen angesagt. Aber wahrscheinlich ist diese Thematik mehr Vision und Illusion, als Möglichkeit?

Fazit: beeline ist globaler, breiter und damit besser aufgestellt. Bijou hat seit 2011 keinen Markteintritt in weitere Länder mehr gewagt und damit die Expansion quasi eingestellt. Den Fokus und die Problematik – gemäß Goldsteiger – lediglich auf Europa zu richten, halte ich für reichlich einfältig. Die Schmuck-Welt ist global und dreht sich weiter! Nur schein mir weiterhin bei Bijou die Expansion und die Nachdenklichkeit im Vorstand die knappste Ressource zu sein?

Segmentberichterstattung

Im nächsten Schaubild werden die Umsatzerlöse (Konzern) nach Segmenten (Verkaufsgebiete und Vertriebswege) für die Jahre 2012 und 2013 gegenüber gestellt:

Die Umsatzentwicklung der einzelnen Geschäftsbereiche zeigt ein differenziertes Bild:

Im Bereich Concessions konnte der Umsatz im Vergleich zum Vorjahr um 7,5% zulegen. Der Umsatzzuwachs um 14.316 T€ auf 204.481 T€ ist weitestgehend auf flächenbedingtes Wachstum zurückzuführen (flächenbereinigt EU Rückgang). „Maßgeblichen Anteil hieran hat der Ausbau erfolgversprechender Partnerschaften im Ausland getragen.“

Im Bereich Retail ist jedoch trotz Erweiterung des Filialnetzes um fünf Filialen (= 1,3%) ein deutlicher Rückgang um 6,6% zu verzeichnen. Der Umsatzverlust von 8.403 T€ auf 119.830 T€ ist im Wesentlichen auf einen flächenbereinigten Umsatzrückgang zurückzuführen. Die SSS dürften nach meiner Berechnung zwischen 7% bis 8% gesunken sein!

Im Bereich Franchise konnte der Umsatz von 5.629 T€ auf 7.641 T€ in 2013 aufgrund neuer Partnerschaften ausgeweitet werden. Dies entspricht einer Steigerung von 35,7%. „Darüber hinaus wurde in 2013 das E-Commerce-Geschäft in Deutschland, in Kooperation mit einem großen Partner, weiter ausgebaut.“

Die Umsätze nach Verkaufsgebieten betrachtet, ergibt folgendes Bild:

In Deutschland konnte beeline nur noch marginal um 0,8% zulegen. Hier schaffte Bijou in 2013 einen beachtenswerten Zuwachs um 6,0% und flächenbereinigt um 4,7%! Dafür schlagen sich in der EU deutliche Umsatzverluste nieder. beeline hat hier 2013 5,4% weniger umgesetzt als im Vorjahr. Und Bijou hat im Vergleich sogar 7% an Umsatz eingebüßt. Dafür konnte beeline den Umsatz in den Drittländern um 30,8% steigern und dies gibt Zuversicht. Der „Restposten USA“ fällt hier bei Bijou nicht ins Gewicht und spielte noch nie eine erfreuliche Rolle.

Fazit: In Deutschland bleibt Bijou mit 169,2 Mio. € Umsatz (2013) unangefochten der Marktführer. Aus der ad-hoc Meldung vom 9.1.2015 wissen wir inzwischen: “Das deutsche Segment konnte nicht an den Erfolg des Vorjahres anknüpfen und entwickelte sich leicht rückläufig.“ Im Vorjahr hatte ich an gleicher Stelle folgende Prognose gestellt: „Wahrscheinlich hat beeline beim Umsatz in 2013 um ca. 10 – 15 Mio. € zulegt? Damit dürfte allen - die etwas vorausrechnen - klarwerden, dass sich beeline zumindest im Geschäftsjahr 2013 mit ca. 335 – 340 Mio. € Umsatz auf Augenhöhe zu Bijou bewegen könnte.“ Nun ja, beeline hat knapp 334 Mio. € Umsatz erzielt, aber dies nur dem Segment Drittländer zu verdanken. Den Vorsprung von beeline gegenüber Bijou halte ich hier für uneinholbar. Vielleicht gelingt es dem Vorstand ja mit dem neuen Geschäftsmodell „the P. cookery“ zusätzliche Umsätze und nachhaltige Ergebnisse zu erwirtschaften? Die Gerüchteküche floriert und Roland Werner scheint ja bereits von seinem Rezept und Konzept überzeugt zu sein. Fehlen nur noch die begeisterten Aussagen der Kunden.

Bilanzen

Um das Gesamtbild abzurunden, sollten wir es nicht versäumen, noch einen Blick auf die Bilanzen der Jahre 2011 bis 2013 zu werfen:

Die Bilanzsumme hat bei beeline trotz Geschäftsausweitung in 2013 um fast 10% gegenüber dem Vorjahr abgenommen. „Die Verminderung beruht im Wesentlichen auf der Abspaltung der atypisch stillen Beteiligung an der Ulrich Beckmann Real Estate GmbH und dem damit verbundenen Abgang des Grundstücks in Höhe von 12.643 T€ sowie des Bankbestands in Höhe von 20.089 T€. Durch die Abspaltung ist die Beteiligung in voller Höhe abgegangen und der Bilanzgewinn hat sich in gleicher Höhe verringert.“

Weiterhin konnten die Lagerbestände aufgrund von Prozessoptimierungen um 5,8 Mio. € (9,0%) auf 58,4 Mio. € reduziert werden. Das Vorratsvermögen fällt jedoch sowohl absolut als prozentual deutlich höher aus als bei Bijou.

beeline hat im Geschäftsjahr 2013 insgesamt 18,5 Mio. € in Sachanlagen investiert…“erneut wurde stark in den Aus- und Umbau des Filialnetzes am Point of Sale (POS) investiert.“ Bei Bijou flossen die Investitionen in Höhe von 18,1 Mio. € vor allem in Renovierungen und Modernisierung der Filialen.

Die liquiden Mittel haben sich um 5,7 Mio. € auf 58,9 Mio. € verringert und belaufen sich zum Bilanzstichtag auf 23,0 % (VJ 22,8 %) der Bilanzsumme. Das Barvermögen bei Bijou hat um 8,5 Mio. € abgenommen, beträgt aber zum Leidwesen der Minderheits-Aktionäre immer noch 150,9 Mio. € oder 53,5% der Bilanzsumme. Die Vorstände und der Mehrheitsgesellschafter halten diesen Cashberg wohl für einen „Fels in der Brandung“? Nur e sollten sie sich darüber im Klaren sein, wenn Draghi weiter mit einer neuen Billion flutet, könnte das einen Euro-Tsunami auslösen. Werden wir dann alle ersaufen oder das rettende Ufer erreichen. In jedem Falle wird der Euro weiter an Kaufkraft verlieren und noch weicher werden. Aber das scheint im Sinne der Mehrheitsverhältnisse in der Eurozone beabsichtigt zu sein. Die Schweizer haben es kapiert, sie wollen aus ihrem Franken keine Weichwährung machen, da sie wissen, sie verdanken ihren Wohlstand auch ihrer harten Währung. Es ist kein Zufall, dass die Schweizer den Deutschen seit der Einführung des Euro in der Wohlstandsentwicklung davongeeilt sind. Das zeigt deutlich, wie unsolide die deutschen Regierungen gewirtschaftet haben. Da sagen wir doch: Danke, lieber Bundeskanzler Kohl, Schröder und (Mutti) Merkel! Hier schließt sich der Kreis: denn wie solide und effizient wirtschaften unsere Bijou-Vorstände mit unserem Geldvermögen? Reine Geldvernichtung findet in den letzten Jahren hier statt und der Aufsichtsrat schaut tatenlos zu!

Werfen wir abschließend noch einen Blick auf die Passivseite der Bilanz. Die Eigenkapitalquote beläuft sich bei beeline auf 75,0 % der Bilanzsumme (VJ 78,1 %). Bei Bijou ist die entsprechende Quote noch immer rekordverdächtig und beträgt „paradiesische“ 84,5%!

Die Bankverbindlichkeiten haben sich im beeline-Konzern in 2013 um 4,5 Mio. € auf 30,4 Mio. € reduziert und belaufen sich auf 11,9% der Bilanzsumme. Vielleicht macht es Sinn den Rest-Kredit vorzeitig zu tilgen, denn die überschüssige Kassenlage kann durchaus teuer werden?

Ausblick und Schlussfolgerungen

Im Prognosebericht tätigt beeline für 2014 u.a. die folgenden Aussagen:

„… gehen wir angesichts des geplanten Ausbaus und Optimierung unseres Filialnetzes sowie erfolgversprechender Partnerschaften im Concessions- und Franchisebereich von einem mittleren einstelligen Umsatzwachstum über alle Geschäftsbereiche aus. Flächenbereinigt müssen wir infolge zunehmender Konkurrenz und noch immer schwieriger wirtschaftlicher Rahmenbedingungen in von der Finanzkrise geschwächten Regionen Europas regional mit stagnierenden Umsatzzahlen oder Umsatzeinbußen rechnen.

… erwarten wir durch die Umsetzung geeigneter Maßnahmen insgesamt ein flächenbereinigtes Umsatzwachstum.

…erwarten wir im Vergleich zu 2013 eine zum Umsatzwachstum überproportionale Verbesserung des operativen Ergebnisses."

Und zeitlich darüber hinaus: „Mittelfristig rechnen wir mit weiteren Effizienzsteigerungen, die aus der Optimierung von Prozessen und Strukturen in verschiedenen Unternehmensbereichen resultieren.“

Die beiden Abschlüsse bergen aber noch eine weitere Überraschung und unter dem Aspekt der Wettbewerbsfähigkeit, einen entscheidenden, spürbaren Vorteil:

„In 2013 wurden umfangreiche Devisentermingeschäfte zur anteiligen Sicherung des zukünftigen dollarbasierten Einkaufsvolumes abgeschlossen. Zur Absicherung zukünftiger in US-Dollar durchzuführender Beschaffungsgeschäfte hat die Gesellschaft umfangreiche Devisentermingeschäfte abgeschlossen. Die Devisentermingeschäfte weisen eine Laufzeit zwischen Januar 2014 und September 2015 auf. Für diesen Zeitraum wurden US-Dollar mit einem Nominalwert von TUSD 124.000 zu fixierten Wechselkursen auf Termin gekauft.“

Hier gelangen wir wieder an einen wunden Punkt in der Bijou-Geschäftspolitik. Im Geschäftsbericht 2013 ist bei Bijou ein vergleichbarer Passus Fehlanzeige. Vielmehr ist im Prognosebericht auf Seite 33 und 34 nachzulesen:

…lassen die Experten vermuten, dass die Währungsrelation US-Dollar je Euro auf beziehungsweise unter das Niveau von 1,30 fallen könnte.

…Mit Blick auf die Ergebnisprognose wird dabei die durchschnittliche Entwicklung der Währungsrelation EUR/US-Dollar des Jahres 2013 (1,33) fortgeschrieben

Im Anhang auf Seite 87 heißt es lapidar zu Währungsrisiken: Momentan liegt aus Sicht des Unternehmens kein Handlungsbedarf vor.

Inzwischen wissen wir, dass die Experten ausnahmeweise einmal richtig lagen. Am Jahresende 2014 Stand der Euro bei 1,21 US-Dollar und ist weiter gefallen. Ich gehe davon aus, dass beeline bereits die Herbst/Winterkollektion 2013/2014 abgesichert hat. Die Termingeschäfte selbst taxiere ich je nach Laufzeit auf Kursbasis zwischen 1,30 bis 1,35, d.h. beeline hat aus heutiger Sicht mehr als 10 Mio. € an Währungsverlust vermieden.

Ich hoffe sehr, dass Bijou spätestens im Herbst 2014 aufgewacht ist? Weckrufe, Mahnungen und Warnungen sind ja in den letzten Jahren hier im Forum zahlreich erfolgt. Sollte der Vorstand allerdings wider besseres Wissen, nicht gehandelt, sondern einen ausreichenden Dollar-Kauf sträflich vernachlässig haben, dürfte dies spätestens zur HV für erhebliche Kritik und Nachfrage sorgen. Die passende Pointe gebe ich heute schon preis: Der Vorstand hält physische Goldreserven für unsicher, hat aber originär im Einkauf das Währungsrisiko nicht abgesichert!

Fazit: beeline wird 2014 umsatzmäßig, nach offizieller Leseart, vor Bijou liegen. Den Geschäftsführern wird der erzielte Umsatz vorliegen. Ich rechne mit rund 350 Mio. € und dies sollte unserem Vorstand zu denken geben. Ob zukünftig noch einmal ein Wechsel in der Rangfolge stattfindet, bleibt den Zielen, der Leistung und dem Fleiß unserer Vorstände geschuldet.

Das Ergebnis sollte bei beeline wieder (deutlich) besser als 2013 ausfallen. Ich traue mir allerding keine konkrete Aussage zu. Bei Bijou wurden für 2014 bereits umfangreiche Berechnung und Einschätzung abgeliefert. Die Bandbreite reicht hier von 16,4 bis 22,4 Mio. € nach Steuern. Meine letzte Prognose 25,7 Mio. € vom 18.11.14 (vgl. Beitrag #8316) ist inzwischen obsolet. Ich korrigiere jetzt auf 23,0 Mio oder 2,90 EPS und nehme zur Kenntnis, dass ich mich damit erneut weit aus dem Fenster lehne. Ich hoffe, der Vorstand fängt mich im Falle eines Absturzes auf und hält das Sprungtuch offen.

Das lfd. Geschäftsjahr sollte beeline zusätzlichen Auftrieb geben, denn hier steht bereits das 25-jährige Firmen-Jubiläum ins Haus. Obwohl die Eintragung ins Handelsregister erst am 18.10.1990 erfolgte, übermittele ich jetzt schon meine Gratulation und Glückwünsche zu dieser sensationellen und faszinierenden Geschäftsentwicklung und Erfolgsgeschichte.

Wesentlich mehr Sorgen bereitet die Kursentwicklung der Bijou-Aktie und die Höhe der Dividende für 2014. Im Vorjahr bin ich noch davon ausgegangen, das geringste Problem ist, für 2014 die Dividende von 3,50 € stabil zu halten. Freilich, unser Vorstand könnte ja auch einmal positiv überraschen und nicht weiterhin enttäuschen. Die SNB hat ja mit der Wechselkurs-Freigabe einen spektakulären Coup gelandet. Warum sollte das Bijou mit dem Geldspeicher nicht auch gelingen, zumindest u.a. eine „Diversifikation“ in Richtung Dividende tut Not.

Jetzt bleibt mir nur noch zu wünschen, dass beeline seine Abschlüsse für 2014 noch schneller einreicht, denn zu befürchten haben die Geschäftsführer nichts.

Es grüßt herzlichst

CU Dieter

"Disclaimer":

1) dieser Beitrag stellt keine Empfehlung zum Kauf oder Verkauf der Bijou-Aktie dar!

2) keine Gewähr für die Verfügbarkeit von Webseiten/Links und die Richtigkeit von Quellenangaben!

Antwort auf Beitrag Nr.: 48.804.152 von Kiemeler am 16.01.15 23:00:23@ Joschka Schröder schrieb am 16.01.15 13:10:51

Was die Entwicklung der Steuerquote angeht, habe ich die Zahlen zwischen 2003 und 2013 in Beitrag Nr. 8.260 aufgeführt (siehe: http://www.wallstreet-online.de/diskussion/98337-8251-8260/b… Ich denke schon, dass es da derzeit einen Anstieg von Durchschnittlich 1 % -Punkt pro Jahr gibt. Ich stimme Dir aber zu, dass die Steuerquote langfristig wieder sinken sollte (wenn die Steuern nicht erhöht werden).

Beim Bezug auf Bijous unterjährige Steuerquote sollte man aber unbedingt beachten, dass das regelmäßig nur eine Schätzung von Bijou ist. Ich rechne lieber mit einer höheren Steuerquote und werde dann positiv überrascht, wenn sie tatsächlich niedriger ist (so wie in 2008 wo dann plötzlich ein Rekordergebnis rauskam, weil die Steuerquote tatsächlich niedriger war, als von Bijou angenommen). Mal sehen, welche Quote es am Ende wirklich ist.

Übrigens geht Bijou bisher für 2014 nicht von einer niedrigeren Steuerquote aus, sondern von einer höheren als in 2013. Das erkennt man aber nur, wenn sich das letzte Jahr genau ansieht. Folgendermaßen hatte sich die Steuerquote im letzten Jahr entwickelt:

Q1 2013.......keine Angabe, da nur das Vorsteuerergebnis in der Meldung angegeben wurde

1HJ 2013.....5,9 Mio. € Steuern : 14,06 Mio. € EBT = 42 % Steuerquote

9M 2013......EBT = 31,6 Mio. €; EAT = 18,9 Mio. €; ergibt eine Steuerquote von 40,2 %; Q3 damit schon bei 38,9 %

12M 2013....15,7 Mio. € Steuern : 43,8 Mio. € EBT = 35,8 % Steuerquote aufs Jahr gerechnet

Das bedeutet: Bis ins Q3 2013 hatte Bijou mit einer durchschnittlichen Steuerquote von 40,2 % gerechnet. Als sich diese Steuerquote dann bei der Erstellung des Jahresabschlusses 2013 als zu hoch erwies, musste man die Differenz in das Q4 buchen, wodurch das Q4 2013 plötzlich nur noch eine rechnerische Steuerquote von 24,6 % hatte.

Für 2014 hat man nun für die ersten neun Monate mit durchschnittlich 37 % Steuerquote gerechnet. Das ist rund 1 %-Punkt mehr als es für das Jahr 2013 gewesen ist (35,8 %). Damit hat man ziemlich genau die 1 %-Punkt Steigerung dargestellt, die die Steuerquote durchschnittlich seit dem Jahr 2008 jedes Jahr gestiegen ist.

Es sind übrigens genau diese Art von Korrekturbuchungen, die die Prognose des Q4 Gewinns bei Bijou so schwierig machen. Man weiß nie, was da plötzlich noch aus dem Nichts auftaucht.

@ Kiemeler schrieb am 16.01.15 23:00:23 Beitrag Nr. 8.358

>> Joe wird gewiß noch einmal über seine Strecke nachdenken?

Mit Sicherheit. Weil ich dazu Anregungen haben wollte, habe ich den Beitrag ja eingestellt. Danke für Deine Gedanken und Deinen verbesserten Ansatz. Deinen Ansatz über die Quartalsergebnisse zu gehen, gefällt mir deutlich besser als meiner mit den Umsätzen. Ich denke, das erlaubt eine zielgenauere Prognose.

In der Tat könnte meine Ergebnisschätzung dann zu niedrig sein. Ein Wert zwischen 2,50 und 3,00 Euro Gewinn je Aktie nach Steuern erscheint mir mit diesem Ansatz auch realistischer. Und wenn man sich Deine Zahlenreihe der Quartale im letzten Jahr anschaut, muss einem ja automatisch die Frage kommen, warum Bijou im Q4 2014 mit leicht höherem Umsatz als im Q3 2014 nicht wieder ungefähr ein EBT in Höhe des Q3 2014 erwirtschaftet haben sollte? Dann wäre ja sogar ein Gewinn von über 3 Euro je Aktie möglich.

Aber langjährige Bijouaktionäre wissen eben, dass bei Bijou im Q4 regelmäßig noch irgendetwas hochploppt, was gleich mal Korrekturbedarf von mehreren Mio. Euro auslöst (siehe vorhergehende Ausführungen an Joschka). Und dabei Rede ich nicht mal von tatsächlich falsch gebuchten Materialaufwand, so wie in 2012. Sondern ich rede u.a. davon, dass die im Laufe des Jahres vorgenommenen Schätzungen für Materialaufwand oder Steuerquote sich als falsch erweisen oder man noch Rückstellungen bildet. Durch den starken Euroverfall am Ende des Jahres könnte es beim Materialaufwand durchaus noch Korrekturbedarf geben.

Es bleibt also bis zur Veröffentlichung der Zahlen spannend.

MfG JE

Was die Entwicklung der Steuerquote angeht, habe ich die Zahlen zwischen 2003 und 2013 in Beitrag Nr. 8.260 aufgeführt (siehe: http://www.wallstreet-online.de/diskussion/98337-8251-8260/b… Ich denke schon, dass es da derzeit einen Anstieg von Durchschnittlich 1 % -Punkt pro Jahr gibt. Ich stimme Dir aber zu, dass die Steuerquote langfristig wieder sinken sollte (wenn die Steuern nicht erhöht werden).

Beim Bezug auf Bijous unterjährige Steuerquote sollte man aber unbedingt beachten, dass das regelmäßig nur eine Schätzung von Bijou ist. Ich rechne lieber mit einer höheren Steuerquote und werde dann positiv überrascht, wenn sie tatsächlich niedriger ist (so wie in 2008 wo dann plötzlich ein Rekordergebnis rauskam, weil die Steuerquote tatsächlich niedriger war, als von Bijou angenommen). Mal sehen, welche Quote es am Ende wirklich ist.

Übrigens geht Bijou bisher für 2014 nicht von einer niedrigeren Steuerquote aus, sondern von einer höheren als in 2013. Das erkennt man aber nur, wenn sich das letzte Jahr genau ansieht. Folgendermaßen hatte sich die Steuerquote im letzten Jahr entwickelt:

Q1 2013.......keine Angabe, da nur das Vorsteuerergebnis in der Meldung angegeben wurde

1HJ 2013.....5,9 Mio. € Steuern : 14,06 Mio. € EBT = 42 % Steuerquote

9M 2013......EBT = 31,6 Mio. €; EAT = 18,9 Mio. €; ergibt eine Steuerquote von 40,2 %; Q3 damit schon bei 38,9 %

12M 2013....15,7 Mio. € Steuern : 43,8 Mio. € EBT = 35,8 % Steuerquote aufs Jahr gerechnet

Das bedeutet: Bis ins Q3 2013 hatte Bijou mit einer durchschnittlichen Steuerquote von 40,2 % gerechnet. Als sich diese Steuerquote dann bei der Erstellung des Jahresabschlusses 2013 als zu hoch erwies, musste man die Differenz in das Q4 buchen, wodurch das Q4 2013 plötzlich nur noch eine rechnerische Steuerquote von 24,6 % hatte.

Für 2014 hat man nun für die ersten neun Monate mit durchschnittlich 37 % Steuerquote gerechnet. Das ist rund 1 %-Punkt mehr als es für das Jahr 2013 gewesen ist (35,8 %). Damit hat man ziemlich genau die 1 %-Punkt Steigerung dargestellt, die die Steuerquote durchschnittlich seit dem Jahr 2008 jedes Jahr gestiegen ist.

Es sind übrigens genau diese Art von Korrekturbuchungen, die die Prognose des Q4 Gewinns bei Bijou so schwierig machen. Man weiß nie, was da plötzlich noch aus dem Nichts auftaucht.

@ Kiemeler schrieb am 16.01.15 23:00:23 Beitrag Nr. 8.358

>> Joe wird gewiß noch einmal über seine Strecke nachdenken?

Mit Sicherheit. Weil ich dazu Anregungen haben wollte, habe ich den Beitrag ja eingestellt. Danke für Deine Gedanken und Deinen verbesserten Ansatz. Deinen Ansatz über die Quartalsergebnisse zu gehen, gefällt mir deutlich besser als meiner mit den Umsätzen. Ich denke, das erlaubt eine zielgenauere Prognose.

In der Tat könnte meine Ergebnisschätzung dann zu niedrig sein. Ein Wert zwischen 2,50 und 3,00 Euro Gewinn je Aktie nach Steuern erscheint mir mit diesem Ansatz auch realistischer. Und wenn man sich Deine Zahlenreihe der Quartale im letzten Jahr anschaut, muss einem ja automatisch die Frage kommen, warum Bijou im Q4 2014 mit leicht höherem Umsatz als im Q3 2014 nicht wieder ungefähr ein EBT in Höhe des Q3 2014 erwirtschaftet haben sollte? Dann wäre ja sogar ein Gewinn von über 3 Euro je Aktie möglich.

Aber langjährige Bijouaktionäre wissen eben, dass bei Bijou im Q4 regelmäßig noch irgendetwas hochploppt, was gleich mal Korrekturbedarf von mehreren Mio. Euro auslöst (siehe vorhergehende Ausführungen an Joschka). Und dabei Rede ich nicht mal von tatsächlich falsch gebuchten Materialaufwand, so wie in 2012. Sondern ich rede u.a. davon, dass die im Laufe des Jahres vorgenommenen Schätzungen für Materialaufwand oder Steuerquote sich als falsch erweisen oder man noch Rückstellungen bildet. Durch den starken Euroverfall am Ende des Jahres könnte es beim Materialaufwand durchaus noch Korrekturbedarf geben.

Es bleibt also bis zur Veröffentlichung der Zahlen spannend.

MfG J

E Trading Spotlight

Das Filialsterben setzt sich fort:

Hier in NL-9401 Assen, Forum 16A

Übrigens, bzgl. der Filialen noch zwei Zeilen aus der Immobilien Zeitung vom 15.01.2015:

...Wie sich das Filialnetz in Deutschland entwickelte, will der Konzern erst im April bekannt geben, wenn der Jahresabschluss publiziert wird. Ende 2013 hatte Bijou Brigitte in Deutschland 435 Filialen.

Einfach nur lächerlich und peinlich dieses Verschweigen. Von offener Kommunikation kann keine Rede sein. Wahrscheinlich sind es bis Ende April 2015 schon wieder ein paar Filialen weniger?

Hier in NL-9401 Assen, Forum 16A

Übrigens, bzgl. der Filialen noch zwei Zeilen aus der Immobilien Zeitung vom 15.01.2015:

...Wie sich das Filialnetz in Deutschland entwickelte, will der Konzern erst im April bekannt geben, wenn der Jahresabschluss publiziert wird. Ende 2013 hatte Bijou Brigitte in Deutschland 435 Filialen.

Einfach nur lächerlich und peinlich dieses Verschweigen. Von offener Kommunikation kann keine Rede sein. Wahrscheinlich sind es bis Ende April 2015 schon wieder ein paar Filialen weniger?

Mal eine andere Sichtweise:

Dividende für 2009 = 7,00 €

Dividende für 2013 = 3,50 € somit Halbierung...... -50% (ohne Cashboni ca - 45%)

Gesamtbezüge Vorstandsvorsitzende für 2009 = 1.429.000 €

Dito für 2013 = 916.000 € somit nur ca - 36% Rückgang

Bin mal auf die Verhältnisse für 2014 gespannt, leider nicht mehr personalisiert....man wird wissen, warum....

Und der Gedankenansatz, dass man als Vorstand ja nix könne für die grausamsen Märkte, der Ansatz wird ja auch nicht im Boom gebracht, dass man da auch nix leiste, damit die Märkte boomten.....und fette Gewinn kamen.....

Verkürzt:

Läuft die Wirtschaft der jeweiligen Länder, ist es ja keine große Managementleistung, dies mitzunehmen.......die Kunst und Expertise zeigt sich, wenn die Märkte rauher werden.

Ich sehe bisher keine zu lobende Leistung seit den "Krisen" überall.

Hoffe nur, dass man endlich in 2014 auch an die Kostenoptimierung gearbeitet hat, auch an den unsinningen "erfolgsabhängigen" Boni.......ich seh nämlich seit mehreren Jahren keine belohnenswerten Leistungen, die über das fürstliche Grundgehalt des Herrn Vorstandsvorsitzenden hinaus entlohnenswert gewesen wäre.

Ob er für 2014 auf diese unsinnigen Boni freiwillig verzichten wird, nachdem eine nochmalige spürbare Dividendenkürzung sehr wahrscheinlich sein wird......aber absolut unsinnig!

Denn:

Sollte der Vorstand einen Gewinn von 3,50 € und darüber in 2015 fortfolgende nicht anstreben und umsetzen können, dann wäre ernsthaft zu fragen, ob nicht ein neuer frischer Wind an der Spitze der AG nötig wird?

Wenn man die wohl ca 6.000.000 € fehlenden Mittel (Differenz geschätzt Dividende 3,50 € zu tatsächlichem Gewinn) nicht einmalig aus dem gewaltigen Geldberg den Eigentümern (!!!) in 2015 zurückgeben möchte, weil man dauerhaft weiter bei einem Jahresgewinn von unter 3 € rummurksen will, dann hat man es leider immer noch nicht gelernt, was es heißt, als Vorstandsvorsitzender auch für eine wirtschaftliche Perspektive stehen zu müssen. Die Namen der Eltern in der Geburtsurkunde reichen auf Dauer leider nicht als Empfehlung aus.....

Dividende für 2009 = 7,00 €

Dividende für 2013 = 3,50 € somit Halbierung...... -50% (ohne Cashboni ca - 45%)

Gesamtbezüge Vorstandsvorsitzende für 2009 = 1.429.000 €

Dito für 2013 = 916.000 € somit nur ca - 36% Rückgang

Bin mal auf die Verhältnisse für 2014 gespannt, leider nicht mehr personalisiert....man wird wissen, warum....

Und der Gedankenansatz, dass man als Vorstand ja nix könne für die grausamsen Märkte, der Ansatz wird ja auch nicht im Boom gebracht, dass man da auch nix leiste, damit die Märkte boomten.....und fette Gewinn kamen.....

Verkürzt:

Läuft die Wirtschaft der jeweiligen Länder, ist es ja keine große Managementleistung, dies mitzunehmen.......die Kunst und Expertise zeigt sich, wenn die Märkte rauher werden.

Ich sehe bisher keine zu lobende Leistung seit den "Krisen" überall.

Hoffe nur, dass man endlich in 2014 auch an die Kostenoptimierung gearbeitet hat, auch an den unsinningen "erfolgsabhängigen" Boni.......ich seh nämlich seit mehreren Jahren keine belohnenswerten Leistungen, die über das fürstliche Grundgehalt des Herrn Vorstandsvorsitzenden hinaus entlohnenswert gewesen wäre.

Ob er für 2014 auf diese unsinnigen Boni freiwillig verzichten wird, nachdem eine nochmalige spürbare Dividendenkürzung sehr wahrscheinlich sein wird......aber absolut unsinnig!

Denn:

Sollte der Vorstand einen Gewinn von 3,50 € und darüber in 2015 fortfolgende nicht anstreben und umsetzen können, dann wäre ernsthaft zu fragen, ob nicht ein neuer frischer Wind an der Spitze der AG nötig wird?

Wenn man die wohl ca 6.000.000 € fehlenden Mittel (Differenz geschätzt Dividende 3,50 € zu tatsächlichem Gewinn) nicht einmalig aus dem gewaltigen Geldberg den Eigentümern (!!!) in 2015 zurückgeben möchte, weil man dauerhaft weiter bei einem Jahresgewinn von unter 3 € rummurksen will, dann hat man es leider immer noch nicht gelernt, was es heißt, als Vorstandsvorsitzender auch für eine wirtschaftliche Perspektive stehen zu müssen. Die Namen der Eltern in der Geburtsurkunde reichen auf Dauer leider nicht als Empfehlung aus.....

Antwort auf Beitrag Nr.: 48.795.434 von philojoephus am 16.01.15 11:30:04Zur Prognose des Ergebnisses möchte ich nun auch meinen Senf dazugeben.

Ich wäre das Pferd jedoch anders aufzäumen, denn Joe begeht meiner Meinung nach mit seiner Modellrechnung den Fehler nur auf den Umsatz zu schauen. Das ist in der Tat sehr einfach. Ob auch zweckmässig? Dazu möchte ich die Diskusssion anregen. Ich denke, die Kostenseite und insbesondere die Einsparungen zum Vorjahr, müssen mit ins Kalkül gezogen werden.

Ausgangspunkt ist auch bei mir die Meldung vom 6.11.2014. Darin beträgt das EBT für die ersten neun Monate bereits

26,5 Mio. €

Joe rechnet in seinem Beitrag drei Alternativen vor:

- Maxium-Version mit 35 Mio. €

- Medium-Garstufe mit 31 Mio. €

- und Minimum-Version mit 26 Mio. €

Die letzte Version scheidet sofort aus, ansonsten müsste Bijuo im vierten Quartal ein negatives EBT erwirtschaftet haben. Davon geht wohl hier ernsthaft niemand aus?

Wir kennen allerdings auch den Umsatz im vierten Quartal (335 -245) = 90 Mio. €

Auch dürfte Dieters Tabelle (Forecast) den Teilnehmern bekannt sein. Die bisherigen Daten für Umsatz und EBT möchte ich wiederholen:

Q1 69,3 -1,4

Q2 87,0 13,6

Q3 88,7 14,3

Q4 90,0 ??

Die Medium-Version von Joe würde jetzt rein rechnerisch für Q4 ein EBT von 4,5 Mio. und die Maxium-Version von 8,5 Mio. zulassen.

Ich halte unter diesen Gesichtspunkten auch die 31 Mio. € für durchgefallen.

Bleibt die Maxium-Version übrig. Hierzu sollten wir erst einmal ins Vorjahr schauen:

Q4/2013 97,6 Umsatz und 12,2 EBT

Das sind gegenüber 2014 beachtliche 7,6 Mio. € Umsatzeinbuße. Nach Joes Rechnung bei 20% Materialaufwand (1,5 Mio. €) schlagen 6,1 Mio. € voll auf das EBT durch. Gegenüber 2013 würde sich so das EBT glatt auf 6,1 Mio. halbieren. Weiter gerechnet würde für 2014 dann ein EBT von 6,1 + 26,5 = 32,6 Mio. € resultieren. Beim einen Steuersatz von 36% entspricht dies 2,65 EPS !

Aber ist diese Rechnung wirklich wegweisend? Ich denke nicht! Warum?

Ganz einfach - sie berücksichtigt keine Kostenreduzierungen, die sich ja bereits in den ersten drei Quartalen eingestellt haben und auch (verstärkt) ins vierte Quartal fortzuschreiben sind.

Das EBT ist per 30.09. gegenüber dem Vorjahr lediglich um 16% gefallen. Warum sollte es jetzt separat für Q4 um 50% sinken? Selbst unter der Prämisse von Kosteneinsparungn halte ich aber durchaus einen Rückgang von bis zu 25% für möglich.

Neue Rechnung: 12,2 minus 25% = großzügig auf 9,0 Mio. EBT abgerundet.

Im Endeffekt ergibt sich nach meiner Rechnung ein EBT für 2014 von 35,5 Mio. (26,5 + 9,0). Oder nach Steuern rund 2,80 EPS.

Damit bewege ich mich immerhin auf der Linie von Joschka mit EPS 2,72, Börse online 2,82 und Focus Money 2,86.

Es führen eben viele Wege nach Rom. Joe wird gewiß noch einmal über seine Strecke nachdenken? Und Bijou wird uns schließlich Mitte März den finalen, richtigen Verlauf aufzeigen.

Warten wir es ab und kommen ggffs. darauf zurück,

Ich wäre das Pferd jedoch anders aufzäumen, denn Joe begeht meiner Meinung nach mit seiner Modellrechnung den Fehler nur auf den Umsatz zu schauen. Das ist in der Tat sehr einfach. Ob auch zweckmässig? Dazu möchte ich die Diskusssion anregen. Ich denke, die Kostenseite und insbesondere die Einsparungen zum Vorjahr, müssen mit ins Kalkül gezogen werden.

Ausgangspunkt ist auch bei mir die Meldung vom 6.11.2014. Darin beträgt das EBT für die ersten neun Monate bereits

26,5 Mio. €

Joe rechnet in seinem Beitrag drei Alternativen vor:

- Maxium-Version mit 35 Mio. €

- Medium-Garstufe mit 31 Mio. €

- und Minimum-Version mit 26 Mio. €

Die letzte Version scheidet sofort aus, ansonsten müsste Bijuo im vierten Quartal ein negatives EBT erwirtschaftet haben. Davon geht wohl hier ernsthaft niemand aus?

Wir kennen allerdings auch den Umsatz im vierten Quartal (335 -245) = 90 Mio. €

Auch dürfte Dieters Tabelle (Forecast) den Teilnehmern bekannt sein. Die bisherigen Daten für Umsatz und EBT möchte ich wiederholen:

Q1 69,3 -1,4

Q2 87,0 13,6

Q3 88,7 14,3

Q4 90,0 ??

Die Medium-Version von Joe würde jetzt rein rechnerisch für Q4 ein EBT von 4,5 Mio. und die Maxium-Version von 8,5 Mio. zulassen.

Ich halte unter diesen Gesichtspunkten auch die 31 Mio. € für durchgefallen.

Bleibt die Maxium-Version übrig. Hierzu sollten wir erst einmal ins Vorjahr schauen:

Q4/2013 97,6 Umsatz und 12,2 EBT

Das sind gegenüber 2014 beachtliche 7,6 Mio. € Umsatzeinbuße. Nach Joes Rechnung bei 20% Materialaufwand (1,5 Mio. €) schlagen 6,1 Mio. € voll auf das EBT durch. Gegenüber 2013 würde sich so das EBT glatt auf 6,1 Mio. halbieren. Weiter gerechnet würde für 2014 dann ein EBT von 6,1 + 26,5 = 32,6 Mio. € resultieren. Beim einen Steuersatz von 36% entspricht dies 2,65 EPS !

Aber ist diese Rechnung wirklich wegweisend? Ich denke nicht! Warum?

Ganz einfach - sie berücksichtigt keine Kostenreduzierungen, die sich ja bereits in den ersten drei Quartalen eingestellt haben und auch (verstärkt) ins vierte Quartal fortzuschreiben sind.

Das EBT ist per 30.09. gegenüber dem Vorjahr lediglich um 16% gefallen. Warum sollte es jetzt separat für Q4 um 50% sinken? Selbst unter der Prämisse von Kosteneinsparungn halte ich aber durchaus einen Rückgang von bis zu 25% für möglich.

Neue Rechnung: 12,2 minus 25% = großzügig auf 9,0 Mio. EBT abgerundet.

Im Endeffekt ergibt sich nach meiner Rechnung ein EBT für 2014 von 35,5 Mio. (26,5 + 9,0). Oder nach Steuern rund 2,80 EPS.

Damit bewege ich mich immerhin auf der Linie von Joschka mit EPS 2,72, Börse online 2,82 und Focus Money 2,86.

Es führen eben viele Wege nach Rom. Joe wird gewiß noch einmal über seine Strecke nachdenken? Und Bijou wird uns schließlich Mitte März den finalen, richtigen Verlauf aufzeigen.

Warten wir es ab und kommen ggffs. darauf zurück,

Antwort auf Beitrag Nr.: 48.796.601 von Joschka Schröder am 16.01.15 13:10:51Bijou selbst scheint in diesem Jahr mit einer niedrigeren Steuerquote als im Vorjahr zu rechnen. Für Q1 bis Q3 2014 wurde mit einer Quote i.H. von 37,0 % (Vorjahr 40,2 %) gerechnet. Aber lassen wir uns überraschen.

Antwort auf Beitrag Nr.: 48.795.434 von philojoephus am 16.01.15 11:30:04

Die hohe Steuerquote des vergangenen Jahres (2013: 35,9 %, 2012: 32,6 %, 2011: 33,7 % ... ich weiß nicht, ob man hier unbedingt von einem Trend sprechen kann, 2006 lag die Quote bei 35,5 %, 2008 bei 29,7 %) ist auf steuerlich nicht abzugsfähige Aufwendungen zurückzuführen. In den nächsten Jahren sollte sich das mit einer Stabilisierung des Südeuropageschäfts wieder normalisieren. Dann könnte man auch wieder den für Deutschland geltenden (theoretischen) Steuersatz i.H. von 31,6 % bei Vollversteuerung erreichen.

Bzgl. EPS habe schon die ganze Zeit mit einem EPS unter 3 € gerechnet (meine aktuelle Schätzung: 2,72 €). Um NetCash bereinigt ergäbe sich daraus ein KGV von 12.

Zitat von philojoephus: In den letzten Jahren ist die Steuerquote kontinuierlich gestiegen, was darauf zurückzuführen ist, dass ein immer größerer Anteil des Gewinns in Deutschland erwirtschaftet wird, wo die Steuern relativ hoch sind UND in anderen Ländern Verluste entstehen, die nicht mit den Gewinnen in Deutschland verrechnet werden können. In 2013 betrug die Steuerquote 35,8 %. Weil die Quote kontinuierlich ansteigt und die Trends die zu dem Anstieg führen weiterhin intakt sind, müsste man bei einer konservativen Annahme von mindestens 37 % Steuerquote für das Jahr 2014 auszugehen. Aber nehmen wir einfach mal zugunsten der drei anderen Bordteilnehmer die günstigeren 36 %. Auf was für ein Ergebnis kommen wir dann?

Die hohe Steuerquote des vergangenen Jahres (2013: 35,9 %, 2012: 32,6 %, 2011: 33,7 % ... ich weiß nicht, ob man hier unbedingt von einem Trend sprechen kann, 2006 lag die Quote bei 35,5 %, 2008 bei 29,7 %) ist auf steuerlich nicht abzugsfähige Aufwendungen zurückzuführen. In den nächsten Jahren sollte sich das mit einer Stabilisierung des Südeuropageschäfts wieder normalisieren. Dann könnte man auch wieder den für Deutschland geltenden (theoretischen) Steuersatz i.H. von 31,6 % bei Vollversteuerung erreichen.

Bzgl. EPS habe schon die ganze Zeit mit einem EPS unter 3 € gerechnet (meine aktuelle Schätzung: 2,72 €). Um NetCash bereinigt ergäbe sich daraus ein KGV von 12.

01.05.24 · wO Chartvergleich · Bijou Brigitte |

29.04.24 · dpa-AFX · Bijou Brigitte |

24.04.24 · wO Newsflash · Bijou Brigitte |

24.04.24 · EQS Group AG · Bijou Brigitte |

17.04.24 · Smart Investor · Bijou Brigitte |

10.04.24 · 4investors · Bijou Brigitte |

10.04.24 · EQS Group AG · Bijou Brigitte |

08.04.24 · 4investors · Bijou Brigitte |

08.04.24 · wO Newsflash · Bijou Brigitte |

EQS-Adhoc: Bijou Brigitte modische Accessoires AG: Korrektur des vorläufigen Konzernergebnisses 2023 08.04.24 · EQS Group AG · Bijou Brigitte |