AMD auf dem Weg zum Earnings-Crossover mit Intel (Seite 2971)

eröffnet am 21.04.06 19:39:20 von

neuester Beitrag 22.04.24 09:04:17 von

neuester Beitrag 22.04.24 09:04:17 von

Beiträge: 30.442

ID: 1.055.324

ID: 1.055.324

Aufrufe heute: 67

Gesamt: 2.790.110

Gesamt: 2.790.110

Aktive User: 0

ISIN: US0079031078 · WKN: 863186 · Symbol: AMD

157,38

USD

+2,35 %

+3,62 USD

Letzter Kurs 16:50:48 Nasdaq

Neuigkeiten

07:07 Uhr · wallstreetONLINE Redaktion |

| Advanced Micro Devices Aktien ab 5,80 Euro handeln - Ohne versteckte Kosten!Anzeige |

Künstliche Intelligenz: Strategische Expansion: KI-Highflyer Nvidia verstärkt sich mit zwei Zukäufen 25.04.24 · wallstreetONLINE Redaktion |

25.04.24 · BNP Paribas Anzeige |

24.04.24 · wallstreetONLINE Redaktion |

Umsatzentwicklung enttäuscht: Nicht schon wieder: Intel crasht erneut!

Umsatzentwicklung enttäuscht: Nicht schon wieder: Intel crasht erneut!Werte aus der Branche Halbleiter

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5.010,00 | +25,09 | |

| 1,0000 | +19,23 | |

| 38,50 | +18,72 | |

| 19,460 | +14,13 | |

| 3,6999 | +11,95 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 31,27 | -10,95 | |

| 16,780 | -12,01 | |

| 7,4000 | -12,94 | |

| 2,5200 | -14,58 | |

| 13,590 | -22,56 |

Beitrag zu dieser Diskussion schreiben

Sehe ich mir AMDs neue Fab-Planungen an, so läuft das nicht nur auf eine gewaltige Ausdehnung der Kapazität hinaus (Faktor 3,5 gegenüber Q4/05), sondern diese scheinen auch sehr darauf ausgelegt zu sein, diese Kapazitätserweiterungen so schnell wie nur möglich zu erreichen.

Und diese Infos jetzt, wo man bei AMD schon längst Intels NGA kennen sollte...oder hat man gar die Erweiterungen gerade wegen NGA beschleunigt? Lächelt man gar heimlich über Intels NGA? Ist man bei AMD gar jetzt noch mehr davon überzeugt, dass man gewaltig wachsen kann, ohne dass einem der große Konkurrent in die Suppe spukt?

Für mich enthält diese heutige Info etwas das Potenzial, dass AMDs 65nm-K8L womöglich wirklich das Zeug dazu haben könnten, was viele Intellianer zur Zeit hoffen, dass Intels NGA hätte...

Und diese Infos jetzt, wo man bei AMD schon längst Intels NGA kennen sollte...oder hat man gar die Erweiterungen gerade wegen NGA beschleunigt? Lächelt man gar heimlich über Intels NGA? Ist man bei AMD gar jetzt noch mehr davon überzeugt, dass man gewaltig wachsen kann, ohne dass einem der große Konkurrent in die Suppe spukt?

Für mich enthält diese heutige Info etwas das Potenzial, dass AMDs 65nm-K8L womöglich wirklich das Zeug dazu haben könnten, was viele Intellianer zur Zeit hoffen, dass Intels NGA hätte...

@Buggi:

Danke für die Berechnungen! Da lag ja meine Schätzung von 49Mio gar ned so schlecht.

Und damit kann ich mich nur Deiner Meinung anschließen und sie deshalb gerne wiederholen:

"Wenn man AMDs Ziele von 30%

vor Augen hat, dann wären das ca. 100Mio. Einheiten, demnach

ca. 25Mio. pro Quartal. Entweder die DIE-size steigt weiter oder

wie rechnen mit zu guten Yields oder der Markt wächst schneller

oder aber AMD holt sich weit mehr Share - sucht es Euch aus."

Es wird woh ein Mix aus all dem:

- AMD neigt ja bekanntlich zu Untertreibungen, womit ich besonders das Ziel von nur 30% Marketshare meine.

- Mit Vista und der womöglich aufkommenden Konkurrenz mit einem MacOS auf PC, mit kommenden DCs im Lowend, mit immer günstiger und besser werdenden Notebooks, mit langsam sinnvoll werdenden Media-Centers etc. halte ich ein Wachstum von 15% für CPUs in 2007 und 08 durchaus für möglich

- und womöglich mag man im Durchschnitt bei AMD mit niedrigerem Yield rechnen, womöglich einfach ein Ergebnis dessen, dass immer mehr funktionale Einheiten (HT-, Dram-Controller etc.) auf die CPUs kommen, die nicht so leicht redundant angelegt werden könne, wie es beim L2 war, der ja im Verhältnis vermutlich geringer wird

Danke für die Berechnungen! Da lag ja meine Schätzung von 49Mio gar ned so schlecht.

Und damit kann ich mich nur Deiner Meinung anschließen und sie deshalb gerne wiederholen:

"Wenn man AMDs Ziele von 30%

vor Augen hat, dann wären das ca. 100Mio. Einheiten, demnach

ca. 25Mio. pro Quartal. Entweder die DIE-size steigt weiter oder

wie rechnen mit zu guten Yields oder der Markt wächst schneller

oder aber AMD holt sich weit mehr Share - sucht es Euch aus."

Es wird woh ein Mix aus all dem:

- AMD neigt ja bekanntlich zu Untertreibungen, womit ich besonders das Ziel von nur 30% Marketshare meine.

- Mit Vista und der womöglich aufkommenden Konkurrenz mit einem MacOS auf PC, mit kommenden DCs im Lowend, mit immer günstiger und besser werdenden Notebooks, mit langsam sinnvoll werdenden Media-Centers etc. halte ich ein Wachstum von 15% für CPUs in 2007 und 08 durchaus für möglich

- und womöglich mag man im Durchschnitt bei AMD mit niedrigerem Yield rechnen, womöglich einfach ein Ergebnis dessen, dass immer mehr funktionale Einheiten (HT-, Dram-Controller etc.) auf die CPUs kommen, die nicht so leicht redundant angelegt werden könne, wie es beim L2 war, der ja im Verhältnis vermutlich geringer wird

BR

"

...

Und in Q4/2005 dürfte AMD rund 14Mio CPUs produziert haben; würden sich durchschnittliche Diesize und Yield nicht gewaltig ändern, ergäben sich dann in Q4/2008 rund 3,5*14Mio = 49Mio CPUs,

...

"

Ohne dein Posting vorher gelesen zu haben, hier meine Zeilen:

"

...

-> MIT DEINER ANNAHME (DD = 0,25) ->

0,7 * 58,5 + 0,3 * 25,7 = 48,66 Mio. / Quartal

...

"

BUGGI

"

...

Und in Q4/2005 dürfte AMD rund 14Mio CPUs produziert haben; würden sich durchschnittliche Diesize und Yield nicht gewaltig ändern, ergäben sich dann in Q4/2008 rund 3,5*14Mio = 49Mio CPUs,

...

"

Ohne dein Posting vorher gelesen zu haben, hier meine Zeilen:

"

...

-> MIT DEINER ANNAHME (DD = 0,25) ->

0,7 * 58,5 + 0,3 * 25,7 = 48,66 Mio. / Quartal

...

"

BUGGI

BR,

ob die DIE-Size Angaben von Chiparchitekt stimmen, waage ich zu

bezweifeln, denn die erscheinen mir arg gering. Aber Du hast ja

nen kleinen Sicherheitspuffer eingebaut. Es ergibt sich nun:

120mm^2 Durchschnittssize - 11x11mm^2 - 300mm

Waferprog Chipgeek => ca. 515 DIEs

IQKnowl. => ca. 525 DIEs -> DD = 0,25 => 390 || DD = 0,20 = 413

-> 510 = max. = 45000 x 510 x 3 = ca. 69Mio. / Quartal (abgerundet)

-> DD = 0,25 - 10% Testwafer = 40.000 x 390 x 3 = 46,8Mio. / Quartal

180mm^2 - 13,5x13,5 - 300mm

Waferprog Chipgeek => ca. 339DIEs

IQKnowl. => ca. 332 DIEs -> DD = 0,25 => 214 || DD = 0,20 = 233

-> 330 = max. = 45000 x 330 x 3 = 44,5Mio. / Quartal (abgerundet)

-> DD = 0,25 - 10% Testwafer = 40.000 x 214 x 3 = 25,7Mio. / Quartal

100mm^2 - 10,0x10,0 - 300mm

Waferprog Chipgeek => ca. 625DIEs

IQKnowl. => ca. 624 DIEs -> DD = 0,25 => 488 || DD = 0,20 = 512

-> 620 = max. = 45000 x 620 x 3 = 83,7Mio. / Quartal (abgerundet)

-> DD = 0,25 - 10% Testwafer = 40.000 x 488 x 3 = 58,5Mio. / Quartal

-> MIT DEINER ANNAHME (DD = 0,25) ->

0,7 * 58,5 + 0,3 * 25,7 = 48,66 Mio. / Quartal

-> klingt irgendwie nach sehr sehr viel - ZUVIEL...

Um es klar zu sagen, ich glaube nicht an schnelle 40 oder 50%

Anteil, dazu wären die Marktanteilsgewinne zu stark. Ich unter-

stelle auch "nur" ca. 10% Marktwachstum, was für 2008 auf 220x1,10^3 =

293Mio. hinauslaufen würde. Wenn man AMDs Ziele von 30%

vor Augen hat, dann wären das ca. 100Mio. Einheiten, demnach

ca. 25Mio. pro Quartal. Entweder die DIE-size steigt weiter oder

wie rechnen mit zu guten Yields oder der Markt wächst schneller

oder aber AMD holt sich weit mehr Share - sucht es Euch aus.

BUGGI

ob die DIE-Size Angaben von Chiparchitekt stimmen, waage ich zu

bezweifeln, denn die erscheinen mir arg gering. Aber Du hast ja

nen kleinen Sicherheitspuffer eingebaut. Es ergibt sich nun:

120mm^2 Durchschnittssize - 11x11mm^2 - 300mm

Waferprog Chipgeek => ca. 515 DIEs

IQKnowl. => ca. 525 DIEs -> DD = 0,25 => 390 || DD = 0,20 = 413

-> 510 = max. = 45000 x 510 x 3 = ca. 69Mio. / Quartal (abgerundet)

-> DD = 0,25 - 10% Testwafer = 40.000 x 390 x 3 = 46,8Mio. / Quartal

180mm^2 - 13,5x13,5 - 300mm

Waferprog Chipgeek => ca. 339DIEs

IQKnowl. => ca. 332 DIEs -> DD = 0,25 => 214 || DD = 0,20 = 233

-> 330 = max. = 45000 x 330 x 3 = 44,5Mio. / Quartal (abgerundet)

-> DD = 0,25 - 10% Testwafer = 40.000 x 214 x 3 = 25,7Mio. / Quartal

100mm^2 - 10,0x10,0 - 300mm

Waferprog Chipgeek => ca. 625DIEs

IQKnowl. => ca. 624 DIEs -> DD = 0,25 => 488 || DD = 0,20 = 512

-> 620 = max. = 45000 x 620 x 3 = 83,7Mio. / Quartal (abgerundet)

-> DD = 0,25 - 10% Testwafer = 40.000 x 488 x 3 = 58,5Mio. / Quartal

-> MIT DEINER ANNAHME (DD = 0,25) ->

0,7 * 58,5 + 0,3 * 25,7 = 48,66 Mio. / Quartal

-> klingt irgendwie nach sehr sehr viel - ZUVIEL...

Um es klar zu sagen, ich glaube nicht an schnelle 40 oder 50%

Anteil, dazu wären die Marktanteilsgewinne zu stark. Ich unter-

stelle auch "nur" ca. 10% Marktwachstum, was für 2008 auf 220x1,10^3 =

293Mio. hinauslaufen würde. Wenn man AMDs Ziele von 30%

vor Augen hat, dann wären das ca. 100Mio. Einheiten, demnach

ca. 25Mio. pro Quartal. Entweder die DIE-size steigt weiter oder

wie rechnen mit zu guten Yields oder der Markt wächst schneller

oder aber AMD holt sich weit mehr Share - sucht es Euch aus.

BUGGI

Appropos X2-5000+ und FX62 für Socket939:

Meiner Vermutung nach handelt es sich bei diesen CPUs für Socket939 auch weiterhin um den E-Step und nicht um einen F-Step. Das würde dann bedeuten, dass inzwischnen selbst der E-Step in der Lage wäre, diese Takte zu erreichen...

...bzw. würde wohl bestätigen, dass der aktuelle F-Step noch über keine Verbesserungen des 90nm-Prozesses (SiGe etc.) zu verfügen scheint!

Also: kommen die SiGe-F-Steps noch? Werden diese dann doch noch rund 15% mehr Takt (=1,15*2,8Ghz=3,22Ghz) auf 90nm bringen?

Buggi, Du hattest doch schon mal vor langen von schnelleren Mustern gesprochen, wie sieht es damit nun aus?

Meiner Vermutung nach handelt es sich bei diesen CPUs für Socket939 auch weiterhin um den E-Step und nicht um einen F-Step. Das würde dann bedeuten, dass inzwischnen selbst der E-Step in der Lage wäre, diese Takte zu erreichen...

...bzw. würde wohl bestätigen, dass der aktuelle F-Step noch über keine Verbesserungen des 90nm-Prozesses (SiGe etc.) zu verfügen scheint!

Also: kommen die SiGe-F-Steps noch? Werden diese dann doch noch rund 15% mehr Takt (=1,15*2,8Ghz=3,22Ghz) auf 90nm bringen?

Buggi, Du hattest doch schon mal vor langen von schnelleren Mustern gesprochen, wie sieht es damit nun aus?

Trading Spotlight

Ach ja, noch eine schöne einfache Betrachtung zur Entwicklung von AMD-Produktionskapazität:

Fab30 fertigte Ende 2005 rund 30000 200mm-Wafer/month

Fab36+38 sollen Ende 2008 rund 45000 300mm-Wafer/month produzieren

Ohne die Reduzierungen der Randverluste (steigert die Effizienz der 300mm-Wafer über die der 200mm-Wafer weit über den Faktor 2,25 hinaus; je größer die Dice, desto höher die Steigerung!):

(150mm)²/(100mm)² * 45000/30000 = 3,375

Mit Berücksichtigung der Randverluste dürfte die nutzbare Netto-Waferfläche wohl auf mehr als das 3,5fache in nur drei Jahren steigen! ===> Was das wohl für die erwarteten Wachstumsraten impliziert...

Und in Q4/2005 dürfte AMD rund 14Mio CPUs produziert haben; würden sich durchschnittliche Diesize und Yield nicht gewaltig ändern, ergäben sich dann in Q4/2008 rund 3,5*14Mio = 49Mio CPUs, was wohl weit über 50% des Marktes in 2008/2009 sein dürfte...

Fab30 fertigte Ende 2005 rund 30000 200mm-Wafer/month

Fab36+38 sollen Ende 2008 rund 45000 300mm-Wafer/month produzieren

Ohne die Reduzierungen der Randverluste (steigert die Effizienz der 300mm-Wafer über die der 200mm-Wafer weit über den Faktor 2,25 hinaus; je größer die Dice, desto höher die Steigerung!):

(150mm)²/(100mm)² * 45000/30000 = 3,375

Mit Berücksichtigung der Randverluste dürfte die nutzbare Netto-Waferfläche wohl auf mehr als das 3,5fache in nur drei Jahren steigen! ===> Was das wohl für die erwarteten Wachstumsraten impliziert...

Und in Q4/2005 dürfte AMD rund 14Mio CPUs produziert haben; würden sich durchschnittliche Diesize und Yield nicht gewaltig ändern, ergäben sich dann in Q4/2008 rund 3,5*14Mio = 49Mio CPUs, was wohl weit über 50% des Marktes in 2008/2009 sein dürfte...

Dass AMD Fab30 nicht aufrüstet, wollte ich ja auch nie so recht glauben. Sicherlich hatte man Gründe dafür, dass man einfach bis gestern diese Variante als die Offizielle stehen ließ.

Aber nun zu den 45k Wafer/month ab Ende 2008:

Ende 2008 ist man wohl durchgängig auf 65nm...bzw. 45nm dürfte schon vor der Türe stehen!

Dass bis 2008 DC selbst bei den Lowestend Standard sein dürfte, davon gehe ich mal aus. Dass aber Quadcore sich bei Desktops und speziell bei Notebooks ähnlich schnell durchsetzten sollte, das bezweifle ich sehr: der marginale Mehrnutzten von Core drei und viel dürfte wohl weit niedriger liegen, als von Core zwei, selbst wenn bis dahin die Betriebsysteme das weitgehendst supporten.

Dennoch nehme ich mal an, dass selbst bei den teuren Desktops Ende2008 Quadcore Standard sein dürfte, aber nicht bei den Einsteiger-Desktops und auch nur zu einem kleineren Teil bei den Notebooks (33%?).

Server dürften weitestgehend auf Quadcores basieren.

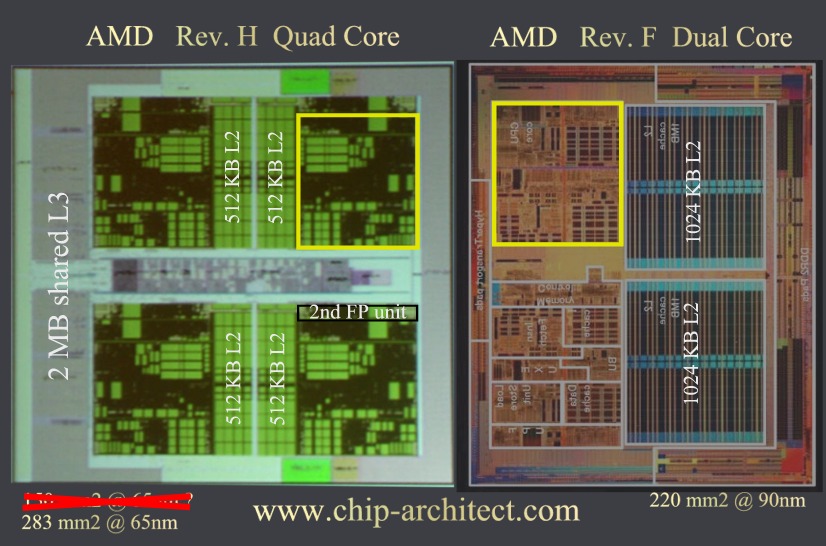

So und nun zur Die-Größen-Schätzung (dabei im Hinterkopf das Bild von Chiparchitekt, siehe unten!):

Demnach schätze ich jetzt mal die mögliche Diesize von AMDs Dice von 2008 (alles basierend auf 65nm):

Quadcore mit ordentlich L3 (womöglich schon auf Z-Ram): ca.150-250mm², je nach L3-Variante, im Durchschnitt wohl eher 180mm²

Dualcore je nach L3: 80mm² bis 120mm², im Durchschnitt wohl eher deutlich unter 100mm², eher nicht über 95mm²

Anteils-Schätzung von Quadcore zu Dualcore Ende 2008: 30% zu 70%

==> durchschnittlich Die-Size des geschätzten Mixes: 0,3*180mm² + 0,7*95mm² = 120,5mm²

Je kleiner die Dice, desto kleiner der Randverlust, der bei den großen Wafer sowieso schon deutlich kleiner als der der 200mm-Wafer ist. Durchschnittliche Kantenlänge bei 120mm²=11mm, daraus Annahme, dass durchschnittlich 70% der Rand-CPUs kaputt sind => die äußeren 7mm sind im Durchschnitt nicht nutzbar (...all das kann natürlich so ein Wafer-Kalkulationsprogramm noch viel besser...vielleicht kann mal jemand, der sowas hat, es berechnen...find meins nicht mehr )

)

Schnittverluste ca. 2% angenommen (mehr sollte es wohl nicht sein):

==> verfügbare, nutzbare Waferfläche: 143mm² * Pi *0,98 = ca.63000mm²

Bei einer durchschnittlichen Diesize von 120mm² ergäber das bei 45k Wafer/month für ein Quartal (=3,25months):

45000Wafer/month*3,25*63000mm²/(120mm²/Dice)=76,78Mio Dice (brutto/Quartal)

Selbst bei einem Yield von "nur" 50% ergäbe das dann immer noch 38,4Mio CPUs/Quartal!

Und dabei stünde der 45nm-Prozess gerade vor der Haustüre, und diese Tool, die gerade erst installiert wurden, werden wohl auch genau dafür gedacht sein!

Selbst wenn man für 2006 bis 2008 jeweils eine Stückzahlen-Steigerung von rund 15% berechnen würde, könnte AMD damit wohl Ende 2008 auf folgenden Marktanteil kommen:

220Mio CPU in 2005 ==> 335Mio CPUs in 2008 ==> 38,4Mio/(335/4)=46% (ohne Chartered und noch auf 65nm!)

Und diese 46% ergäben sich, wenn der Markt alle drei Jahre ein 15%iges Wachstum hätte; bei niedrigerem Wachstum wäre es dann deutlich mehr (10%: 52,4%). Rechnet man womöglich bei AMD tatsächlich damit, dass man Ende 2008 bei rund 50% Marktanteil stehen könnte?

===>

1) Erwartet man bei AMD schon in zwei, drei Jahren einen Marktanteil von rund 50%?

2) Nach diesen Berechnungen würde eigentlich eine Dritte Fab erst mal wenig Sinn machen, oder? Sollte man aber tatsächlich sogar noch den Bau einer Dritten Fab ankündigen, dann muss man sich schon seeehhhr sicher sein, dass man an Intel lockerflockig vorbeiziehen könnte, oder?

Nur mal soviel Gedanken von mir zu der ganzen Geschichte...

Hier nochmal das Bild von Chiparchitekt (http://www.chip-architect.com/news/Quad_vs_Dual_.jpg):

Aber nun zu den 45k Wafer/month ab Ende 2008:

Ende 2008 ist man wohl durchgängig auf 65nm...bzw. 45nm dürfte schon vor der Türe stehen!

Dass bis 2008 DC selbst bei den Lowestend Standard sein dürfte, davon gehe ich mal aus. Dass aber Quadcore sich bei Desktops und speziell bei Notebooks ähnlich schnell durchsetzten sollte, das bezweifle ich sehr: der marginale Mehrnutzten von Core drei und viel dürfte wohl weit niedriger liegen, als von Core zwei, selbst wenn bis dahin die Betriebsysteme das weitgehendst supporten.

Dennoch nehme ich mal an, dass selbst bei den teuren Desktops Ende2008 Quadcore Standard sein dürfte, aber nicht bei den Einsteiger-Desktops und auch nur zu einem kleineren Teil bei den Notebooks (33%?).

Server dürften weitestgehend auf Quadcores basieren.

So und nun zur Die-Größen-Schätzung (dabei im Hinterkopf das Bild von Chiparchitekt, siehe unten!):

Demnach schätze ich jetzt mal die mögliche Diesize von AMDs Dice von 2008 (alles basierend auf 65nm):

Quadcore mit ordentlich L3 (womöglich schon auf Z-Ram): ca.150-250mm², je nach L3-Variante, im Durchschnitt wohl eher 180mm²

Dualcore je nach L3: 80mm² bis 120mm², im Durchschnitt wohl eher deutlich unter 100mm², eher nicht über 95mm²

Anteils-Schätzung von Quadcore zu Dualcore Ende 2008: 30% zu 70%

==> durchschnittlich Die-Size des geschätzten Mixes: 0,3*180mm² + 0,7*95mm² = 120,5mm²

Je kleiner die Dice, desto kleiner der Randverlust, der bei den großen Wafer sowieso schon deutlich kleiner als der der 200mm-Wafer ist. Durchschnittliche Kantenlänge bei 120mm²=11mm, daraus Annahme, dass durchschnittlich 70% der Rand-CPUs kaputt sind => die äußeren 7mm sind im Durchschnitt nicht nutzbar (...all das kann natürlich so ein Wafer-Kalkulationsprogramm noch viel besser...vielleicht kann mal jemand, der sowas hat, es berechnen...find meins nicht mehr

)

)Schnittverluste ca. 2% angenommen (mehr sollte es wohl nicht sein):

==> verfügbare, nutzbare Waferfläche: 143mm² * Pi *0,98 = ca.63000mm²

Bei einer durchschnittlichen Diesize von 120mm² ergäber das bei 45k Wafer/month für ein Quartal (=3,25months):

45000Wafer/month*3,25*63000mm²/(120mm²/Dice)=76,78Mio Dice (brutto/Quartal)

Selbst bei einem Yield von "nur" 50% ergäbe das dann immer noch 38,4Mio CPUs/Quartal!

Und dabei stünde der 45nm-Prozess gerade vor der Haustüre, und diese Tool, die gerade erst installiert wurden, werden wohl auch genau dafür gedacht sein!

Selbst wenn man für 2006 bis 2008 jeweils eine Stückzahlen-Steigerung von rund 15% berechnen würde, könnte AMD damit wohl Ende 2008 auf folgenden Marktanteil kommen:

220Mio CPU in 2005 ==> 335Mio CPUs in 2008 ==> 38,4Mio/(335/4)=46% (ohne Chartered und noch auf 65nm!)

Und diese 46% ergäben sich, wenn der Markt alle drei Jahre ein 15%iges Wachstum hätte; bei niedrigerem Wachstum wäre es dann deutlich mehr (10%: 52,4%). Rechnet man womöglich bei AMD tatsächlich damit, dass man Ende 2008 bei rund 50% Marktanteil stehen könnte?

===>

1) Erwartet man bei AMD schon in zwei, drei Jahren einen Marktanteil von rund 50%?

2) Nach diesen Berechnungen würde eigentlich eine Dritte Fab erst mal wenig Sinn machen, oder? Sollte man aber tatsächlich sogar noch den Bau einer Dritten Fab ankündigen, dann muss man sich schon seeehhhr sicher sein, dass man an Intel lockerflockig vorbeiziehen könnte, oder?

Nur mal soviel Gedanken von mir zu der ganzen Geschichte...

Hier nochmal das Bild von Chiparchitekt (http://www.chip-architect.com/news/Quad_vs_Dual_.jpg):

Tach!

@Buggi

Hab' das mit Deinem Knie gar nicht richtig mitbekommen - an der Stelle natürlich auch gute Besserung - btw die letzte Zeit war gesundheitlich eher mau

apropos Besserung - vielleicht hilft ja das "psycholog. Gutachten" ein wenig zur Erheiterung

@AMD/FAB 38

Ich hatte mich immer schon gefragt ob es ggf. unter best. Umständen nicht sinnvoller wäre zu retoolen.

Und wahrscheinlich wird man dann wohl auch schon für entsprechend in die Zukunft gerichtete Strukturgrößen retoolen.

Die Frage ist nur wieweit man sich eben auf den "Einsatz" von Chartered verlassen kann, aber das werden die Jungs nicht dem Zufall überlassen

Ich habe mal durchgerechnet wo wir ende '08 mit 45000 /month plus Chartered so landen könnten

Ergo Marktanteil irgendwo zw. 30 und 40 % und Aktienkurs ja nach KGV bei 35-100 je nachdem was wir so aus dem Ärmel ziehen und was der liebe Konkurrent so alles noch kann.

Mit Verschiebung hin zu multicores /server/mobil sollten dann auch die ASPs bzw. der Gewinn sich entwickeln.

Allerdings sieht man halt auch welch Spanne drin ist und ein Absacken des Kurses kann immer noch drin sein- Ausbau kostet halt auch Geld - ich pers. halte das für gute Nachkaufmöglichkeiten/Einstiegsszenarien, wenn noch Asche da ist

Die Vollinvestierten müssen dann halt schauen welche Bank sie überfallen

Ich für meinen Teil werde dann noch ein paar Schwieger-, Stief- und Großmütter verkaufen

...ach ich mach doch nur Spass

btw , kann sein, dass ich mich die nächsten Tage , ggf Wochen hier rar mache - Systembedingt - später mehr!

Gruß

Hrundi

P.S.. und allen ein gutes Gelingen - Buggi halt die Ohren steif!!!

@Buggi

Hab' das mit Deinem Knie gar nicht richtig mitbekommen - an der Stelle natürlich auch gute Besserung - btw die letzte Zeit war gesundheitlich eher mau

apropos Besserung - vielleicht hilft ja das "psycholog. Gutachten" ein wenig zur Erheiterung

@AMD/FAB 38

Ich hatte mich immer schon gefragt ob es ggf. unter best. Umständen nicht sinnvoller wäre zu retoolen.

Und wahrscheinlich wird man dann wohl auch schon für entsprechend in die Zukunft gerichtete Strukturgrößen retoolen.

Die Frage ist nur wieweit man sich eben auf den "Einsatz" von Chartered verlassen kann, aber das werden die Jungs nicht dem Zufall überlassen

Ich habe mal durchgerechnet wo wir ende '08 mit 45000 /month plus Chartered so landen könnten

Ergo Marktanteil irgendwo zw. 30 und 40 % und Aktienkurs ja nach KGV bei 35-100

je nachdem was wir so aus dem Ärmel ziehen und was der liebe Konkurrent so alles noch kann.Mit Verschiebung hin zu multicores /server/mobil sollten dann auch die ASPs bzw. der Gewinn sich entwickeln.

Allerdings sieht man halt auch welch Spanne drin ist und ein Absacken des Kurses kann immer noch drin sein- Ausbau kostet halt auch Geld - ich pers. halte das für gute Nachkaufmöglichkeiten/Einstiegsszenarien, wenn noch Asche da ist

Die Vollinvestierten

müssen dann halt schauen welche Bank sie überfallenIch für meinen Teil werde dann noch ein paar Schwieger-, Stief- und Großmütter verkaufen

...ach ich mach doch nur Spass

btw , kann sein, dass ich mich die nächsten Tage , ggf Wochen hier rar mache - Systembedingt - später mehr!

Gruß

Hrundi

P.S.. und allen ein gutes Gelingen - Buggi halt die Ohren steif!!!

@Wörns

Viel billiger ist es vielleicht nicht, aber deutlich schneller.

Wenn man die PR liest, könnte man meinen, dass Sie zwar FAB30 runter

-fahren, fast gleichzeitig aber dann wieder hoch. Bin kein Experte,

aber wenn man sich ansieht was Intel macht, so denke ich schon,

dass man einige größere Veränderungen vornehmen muss, die im

laufenden Betrieb im Grunde nicht gehen. Dann macht auch 2.HJ. 2007

Sinn, weil dann der 90nm Prozess wirklich "veraltet" ist und bis

dahin sollte ja Chartered genügend Vorlaufzeit haben, um etwaige

Verluste auszugleichen, also noch nen 1 Jahr. Will sagen, mich

würde es nicht wundern, wenn wir ab Anfang 2007 (wahrscheinlich Q2)

65nm Volumen von Chartered für AMD sehen. Dann sind zumindest die

"kleinen" DCs auf deutlich unter 100mm^2 runter, somit also "kein

großes Problem".

BUGGI

Viel billiger ist es vielleicht nicht, aber deutlich schneller.

Wenn man die PR liest, könnte man meinen, dass Sie zwar FAB30 runter

-fahren, fast gleichzeitig aber dann wieder hoch. Bin kein Experte,

aber wenn man sich ansieht was Intel macht, so denke ich schon,

dass man einige größere Veränderungen vornehmen muss, die im

laufenden Betrieb im Grunde nicht gehen. Dann macht auch 2.HJ. 2007

Sinn, weil dann der 90nm Prozess wirklich "veraltet" ist und bis

dahin sollte ja Chartered genügend Vorlaufzeit haben, um etwaige

Verluste auszugleichen, also noch nen 1 Jahr. Will sagen, mich

würde es nicht wundern, wenn wir ab Anfang 2007 (wahrscheinlich Q2)

65nm Volumen von Chartered für AMD sehen. Dann sind zumindest die

"kleinen" DCs auf deutlich unter 100mm^2 runter, somit also "kein

großes Problem".

BUGGI

Übrigens, mit der Umrüstung von FAB30 auf 300mm macht die Einrichtung von "FlexCapacity" bei Chartered erst richtig Sinn. Hätte man sich ja fast denken können, wenn nicht immer nur gesagt worden wäre, dass eine Umrüstung sich nicht lohnt, weil sie ungefähr genauso teuer ist, wie ein neues Werk auf der grünen Wiese. MfG

07:07 Uhr · wallstreetONLINE Redaktion · Advanced Micro Devices |

Künstliche Intelligenz: Strategische Expansion: KI-Highflyer Nvidia verstärkt sich mit zwei Zukäufen 25.04.24 · wallstreetONLINE Redaktion · Advanced Micro Devices |

24.04.24 · wallstreetONLINE Redaktion · Advanced Micro Devices |

24.04.24 · dpa-AFX · Advanced Micro Devices |

24.04.24 · wallstreetONLINE Redaktion · Advanced Micro Devices |

22.04.24 · wallstreetONLINE Redaktion · Advanced Micro Devices |

22.04.24 · wallstreetONLINE Redaktion · Advanced Micro Devices |