Rohstoff-Explorer: Research oder Neuvorstellung (Seite 183)

eröffnet am 13.03.08 13:14:32 von

neuester Beitrag 01.05.24 21:08:23 von

neuester Beitrag 01.05.24 21:08:23 von

Beiträge: 29.536

ID: 1.139.490

ID: 1.139.490

Aufrufe heute: 25

Gesamt: 2.701.630

Gesamt: 2.701.630

Aktive User: 0

Top-Diskussionen

| Titel | letzter Beitrag | Aufrufe |

|---|---|---|

| vor 24 Minuten | 6810 | |

| vor 23 Minuten | 5882 | |

| vor 30 Minuten | 3304 | |

| heute 14:42 | 2390 | |

| vor 46 Minuten | 1728 | |

| vor 23 Minuten | 1581 | |

| vor 22 Minuten | 1580 | |

| heute 06:53 | 1535 |

Meistdiskutierte Wertpapiere

| Platz | vorher | Wertpapier | Kurs | Perf. % | Anzahl | ||

|---|---|---|---|---|---|---|---|

| 1. | 1. | 18.431,22 | +1,18 | 279 | |||

| 2. | 2. | 10,320 | -2,46 | 98 | |||

| 3. | 3. | 171,64 | +0,02 | 98 | |||

| 4. | 6. | 7,0280 | +1,56 | 59 | |||

| 5. | 4. | 1,1200 | -12,50 | 58 | |||

| 6. | 13. | 0,1995 | +3,64 | 55 | |||

| 7. | 8. | 6,8220 | +0,12 | 51 | |||

| 8. | 18. | 10,100 | -7,00 | 46 |

Beitrag zu dieser Diskussion schreiben

Toachi Mining

...sollte man jetzt unter engeren Beobachtung nehmen.Das Toachi Büro erneuert eigentlich immer vorbildlich jeden Monat ihre Präsentation.

Nun ist November Ausgabe schon längst überfällig , und dies könnte durch aus bedeuten das jetzt die PEA Study veröffentlicht wird.

In der aktuellen Oktober Ausgabe wurde immer noch dran festgehalten das die PEA study 2018 veröffentlicht wird.

Man sollte nicht vergessen das hier der Promoter Kaiser Toachi im Depot hat und bei einer Veröffentlichung der PEA sofort in seinem Blog trommeln wird...ein möglicher Rebound für den durch fehlenden News abgestraften Kurs

https://secure.kaiserresearch.com/s4/Search.asp

Letzte Lebenszeichen von Toachi war die Finanzierung im Frühjahr wo das Management zu 0,15$ fast die Hälfte selber privat gezeichnet hat.

...jetzt vor 3 Monaten nahm interessanterweise der CEO von Toachi bei einem kleineren Treffen von Carlos Pérez Teil, der Energy Minister von Ecuadors.

Image Resources vor Neubewertung!!

Interessanter Bericht zu IMA.ASXImage Resources (IMA, 12c) last week announced commissioning of its full-owned Boonanarring mineral sands project in the North Perth basin, 80 kilometres north of the capital.

For mineral sands, the region is like what Kalgoorlie is for gold: both Iluka and US titanium giant Tronox in the area, which lies on an ancient beach. And the project’s proximity to Perth means the project will be a cheaper drive-in drive-out than a costlier and less hospitable fly-in fly-out one.

“The company has been working diligently over two years to move a company into production,” Image chief Patrick Mutz told the recent Australian Microcap Investment Conference.

Indeed, If Image can get its ducks in a row – and they look to be falling in place – Boonanarring could be producing by as early as Christmas, based on a simple dry shovelling operation.

The company is fully funded, not only to complete construction but we have the funds for the working capital through the commissioning to ramp up to positive cash flow.

Rutile is the key ingredient in mineral sands, which in Image’s case means an exotic mix of zircon, rutile, leucoxene and ilmenite.

While zircon will comprise 30% of the heavy mineral concentrate produced, it is expected to account for three quarters of the projects revenues.

On paper at least, the project economics look compelling.

Updated in June, the bankable feasibility study values the project (net present value) at $235m, with a project cost of $52m and a payback period of 13 months.

The project is forecast to produce earnings before interest of tax of $278m over the life of the project, although zircon’s further price strength mean these numbers could be conservative.

The company envisages annual output of 220,000t of heavy mineral sands, containing 60,000-70,000t a year of zircon.

In comparison, Iluka expects to produce about 335,000t this year.

Overall, Boonanarring is rated as a 19.8mt resource, grading 7.2% heavy minerals. As Mutz proudly notes, that’s more than twice the grade of a typical deposit globally.

“In addition, there’s very little trash heavy mineral (in the concentrate),” he says. “Heavy mineral content is not all saleable and sometimes (the saleable content) can be as low as 30%”.

http://www.switzer.com.au/the-experts/tim-boreham/is-zircon-…

Antwort auf Beitrag Nr.: 59.201.203 von Maigret am 13.11.18 05:06:23Die Frage bei Solchen Sachen ist ja meistens Welche "Formation" da der "Host" ist.

Also wie weit sich das Ding zieht.

Also wie weit sich das Ding zieht.

Antwort auf Beitrag Nr.: 59.204.638 von Maigret am 13.11.18 13:05:35Antipa kenne ich auch schon Weilchen

Die hatten "eigentlich ein Anderes" Impact Drilling Demnächst vor sich.

Die Karte ist ganz nett.

Schwuppidiwuppi, auf 1mal ganz Anders.

Zu "Witwatersrand 2.0" würde ich nur mal anmerken:

Der Drops ist noch nicht gelutscht.

Und Das "Dieses Kupferding" für Spekulanten "vielleicht EIne Ähnliche DImension erreichen" mag:

Keine Ahnung, mag sein. Aber von der geologischen Dimension ist Das "Witwatersrand" m.E. ein Viel, VIel Größeres Teil.

Gruss

Die hatten "eigentlich ein Anderes" Impact Drilling Demnächst vor sich.

Die Karte ist ganz nett.

Schwuppidiwuppi, auf 1mal ganz Anders.

Zu "Witwatersrand 2.0" würde ich nur mal anmerken:

Der Drops ist noch nicht gelutscht.

Und Das "Dieses Kupferding" für Spekulanten "vielleicht EIne Ähnliche DImension erreichen" mag:

Keine Ahnung, mag sein. Aber von der geologischen Dimension ist Das "Witwatersrand" m.E. ein Viel, VIel Größeres Teil.

Gruss

Trading Spotlight

Antwort auf Beitrag Nr.: 59.204.596 von Maigret am 13.11.18 13:00:41

Antwort auf Beitrag Nr.: 59.202.445 von sir_krisowaritschko am 13.11.18 09:30:27

Bin gerade etwas busy Sir. Deshalb nur ein paar Takte auf die Schnelle.

ENR hat schon erstklassige Drill-Hits mit z.B. oberflächennahen 10m a 6,8% Cu und 14m a 0,48% Co. Das IGO so einen deutlichen Aufschlag vs. dem letzten SP bezahlt spricht Bände. Allerdings muss man etwas kritisch anmerken dass die weiteren Bedingungen um 70% zu erwerben (15 Am$ Invest in Exploration) eher großzügig sind gemessen an dem was ich bei anderen Companies an vergleichbaren Deals gesehen habe (z.B. CZI oder der Sipa Rio-Uganda Deal). Ich mag die Gold JV‘s mit Newcrest. Für 15 Am$ eine Marketcap und angesichts der Dyanmik die durch einen Rio-Erfolg noch entstehen könnte m.E. ein gutes C/R-Verhältnis.

Sipa fand ich schon vor der jüngsten Entwicklung durch das JV mit Rio in Uganda hochinteressant. Rio kann 75% an dem Uganda Nickel Projekt erwerben in dem Sie bis zu 57 US$ (!!) für Exploration investieren. Bis Ende des Jahres soll es erste Drill-Ergebnis geben. Das Paterson-Projekt in Rio’s Nachbarschaft ist noch recht jungfräulich. Mit den Placements kommen frische 3 Am$ in die Kasse und die Marketcap liegt danach bei ca. 17 Am$.

Die ganze Story erinnert mich etwas an die Anfangstage der Novo’s Pilbara Witwatersrand 2.0 Spekulation und an den Run der danach auf die Assets in der Region einsetzte. Da konnte man zumindest kurzfristig extrem gut verdienen. Ob diese Story hier im Gegensatz zur WW 2.0 Speku auch nachhaltig ist wird sich zeigen.

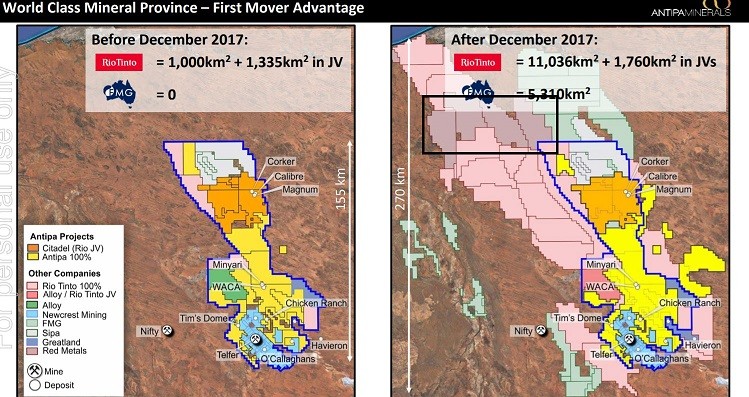

Neben ENR und SRI tummeln sich in dem nearology Orbit auch noch Metalicity, Antipa, ARV oder RDM. Weitere Zukäufe nicht ausgeschlossen.

Anbei noch eine Graphik die aufzeigt wie Rio und FMG sich Claims in der Region sicherten

Zitat von sir_krisowaritschko: Habe mir aus dieser Auswahl ein paar Sipa und Encounter ins Depot gelegt.

hast du zu den zweien auch ne meinung die du in paar sätze kleiden kannst? wäre klasse!

Bin gerade etwas busy Sir. Deshalb nur ein paar Takte auf die Schnelle.

ENR hat schon erstklassige Drill-Hits mit z.B. oberflächennahen 10m a 6,8% Cu und 14m a 0,48% Co. Das IGO so einen deutlichen Aufschlag vs. dem letzten SP bezahlt spricht Bände. Allerdings muss man etwas kritisch anmerken dass die weiteren Bedingungen um 70% zu erwerben (15 Am$ Invest in Exploration) eher großzügig sind gemessen an dem was ich bei anderen Companies an vergleichbaren Deals gesehen habe (z.B. CZI oder der Sipa Rio-Uganda Deal). Ich mag die Gold JV‘s mit Newcrest. Für 15 Am$ eine Marketcap und angesichts der Dyanmik die durch einen Rio-Erfolg noch entstehen könnte m.E. ein gutes C/R-Verhältnis.

Sipa fand ich schon vor der jüngsten Entwicklung durch das JV mit Rio in Uganda hochinteressant. Rio kann 75% an dem Uganda Nickel Projekt erwerben in dem Sie bis zu 57 US$ (!!) für Exploration investieren. Bis Ende des Jahres soll es erste Drill-Ergebnis geben. Das Paterson-Projekt in Rio’s Nachbarschaft ist noch recht jungfräulich. Mit den Placements kommen frische 3 Am$ in die Kasse und die Marketcap liegt danach bei ca. 17 Am$.

Die ganze Story erinnert mich etwas an die Anfangstage der Novo’s Pilbara Witwatersrand 2.0 Spekulation und an den Run der danach auf die Assets in der Region einsetzte. Da konnte man zumindest kurzfristig extrem gut verdienen. Ob diese Story hier im Gegensatz zur WW 2.0 Speku auch nachhaltig ist wird sich zeigen.

Neben ENR und SRI tummeln sich in dem nearology Orbit auch noch Metalicity, Antipa, ARV oder RDM. Weitere Zukäufe nicht ausgeschlossen.

Anbei noch eine Graphik die aufzeigt wie Rio und FMG sich Claims in der Region sicherten

Antwort auf Beitrag Nr.: 59.201.203 von Maigret am 13.11.18 05:06:23Habe mir aus dieser Auswahl ein paar Sipa und Encounter ins Depot gelegt.

hast du zu den zweien auch ne meinung die du in paar sätze kleiden kannst? wäre klasse!

hast du zu den zweien auch ne meinung die du in paar sätze kleiden kannst? wäre klasse!

Antwort auf Beitrag Nr.: 56.029.464 von tommy-hl am 26.10.17 09:17:46

moinsen,

hatten vor ewigkeiten schon mal drüber debattiert. jemand an dem teil dran und kann da seine gefühle äußern? hui oder pfui? chance oder run forrest run? bin da leider überhaupt nicht im detail drin da nur ne sporadische begleitung bisher stattfand. habe momentan auch wenig zeit mich grundlegend einzulesen.

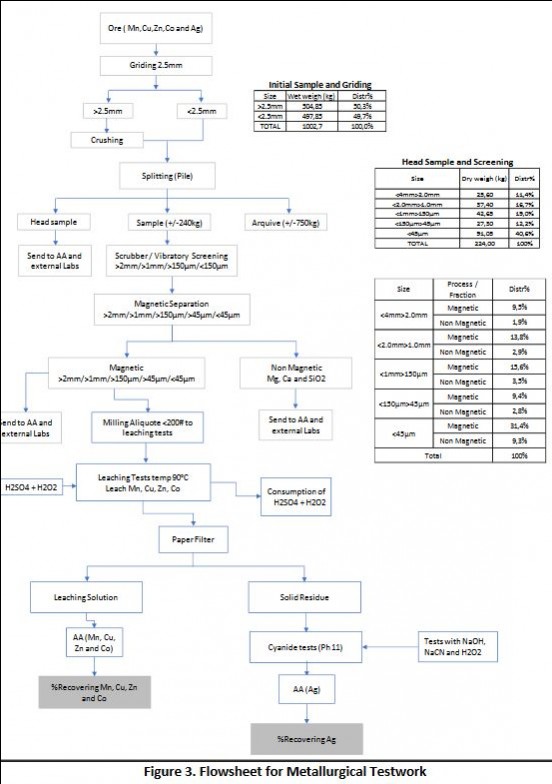

so wie ich das kurz deute kommen die nicht aus dem ar.sch! die scoping studie aus mitte 17 - die zudem offenbar auch ein ziemlicher witz war - wurde bisher nicht durch ne pfs verifiziert.

einzig der flowsheet sieht mir schon mega komplex aus. stellt sich mir die frage ob se das realistisch kostenseitig (capex als auch opex) hinbekommen?

flow sheet

MET-Tests nach Siebung/Mahlung

Quelle: https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Infos @ HC: https://hotcopper.com.au/asx/val/discussion/

https://hotcopper.com.au/asx/val/discussion/

zur CD-thematik: ich kann da an der CNSX nix kaufen. springt während des orderprozesses immer auf toronto um.

VALOR RESOURCES

Zitat von tommy-hl:Zitat von turmalin133: Valor Resources

Marktkapitalisierung: ca. 40Mio A$

Land: Peru

Indicated: 22,61 Mt @ 1%Cu, 113,9g/t Ag, 0,36%Zn, ?%Mangan

Tagebau / Vererzung beginnend ab Oberfläche

Hallo,

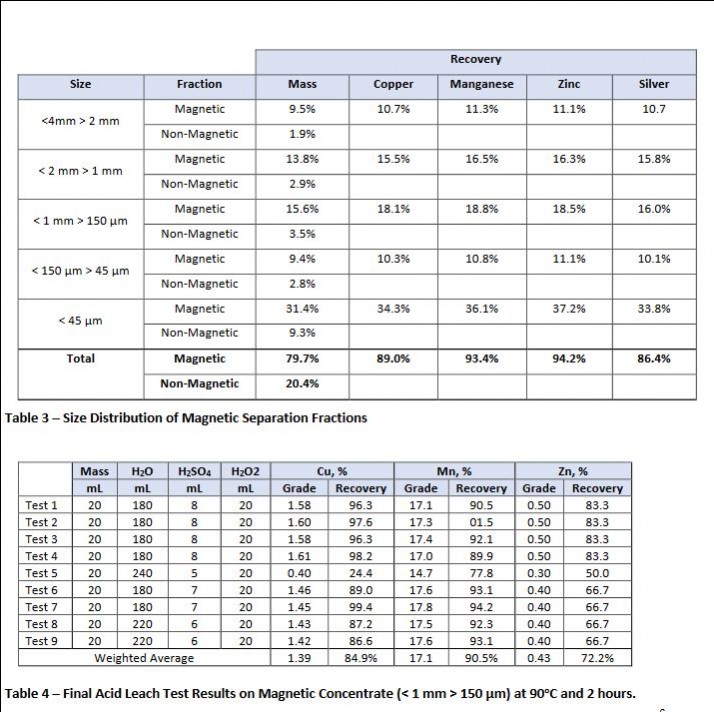

Valor hat meiner Meinung nach ein super Projekt. Bin mir aber nicht sicher. Soviel ich weiß , ist der Mangangehalt bei der Capex und Opex später ein Problem. Stimmt das?

Moin,

immerhin gibt es für das „Berenguela Copper Silver Projekt“ eine vorläufige Machbarkeitsstudie (PEA) vom Juni 2017, die eine rentable Produktion für möglich hält.

Die metallurgischen Tests ergaben: Extraktion Kupfer ca. 85%, Silber ca. 50%

11 Jahre Minen-Lebensdauer (wurde durch die neue Ressourcen-Schätzung vom Oktober erweitert)

CapEx $ 165 Mio.

OpEx 1,72 $/lb Kupfer

Die CapEx wird natürlich eine Herausforderung darstellen. In der neuen Ressourcen-Schätzung ist auch Zink nachgewiesen worden. Das könnte die CapEx erhöhen. Mal sehen, was die nächste Machbarkeitsstudie (FS) dazu sagt.

moinsen,

hatten vor ewigkeiten schon mal drüber debattiert. jemand an dem teil dran und kann da seine gefühle äußern? hui oder pfui? chance oder run forrest run? bin da leider überhaupt nicht im detail drin da nur ne sporadische begleitung bisher stattfand. habe momentan auch wenig zeit mich grundlegend einzulesen.

so wie ich das kurz deute kommen die nicht aus dem ar.sch! die scoping studie aus mitte 17 - die zudem offenbar auch ein ziemlicher witz war - wurde bisher nicht durch ne pfs verifiziert.

einzig der flowsheet sieht mir schon mega komplex aus. stellt sich mir die frage ob se das realistisch kostenseitig (capex als auch opex) hinbekommen?

flow sheet

MET-Tests nach Siebung/Mahlung

Quelle: https://hotcopper.com.au/documentembed?id=uOMxKKzFkiWRTLKhOR…

Infos @ HC: https://hotcopper.com.au/asx/val/discussion/

https://hotcopper.com.au/asx/val/discussion/

zur CD-thematik: ich kann da an der CNSX nix kaufen. springt während des orderprozesses immer auf toronto um.

Mehr als 200 Tote durch Ebola

https://www.tagesschau.de/ausland/kongo-ebola-105.htmlsollte man weiter beobachten ,

besonders für die cobalt Investments im kongo