Lumen Technologies (WKN A2QQBN) ehemals CenturyTel - Dividendenstar - Die letzten 30 Beiträge

eröffnet am 24.05.10 18:16:17 von

neuester Beitrag 03.05.24 14:38:46 von

neuester Beitrag 03.05.24 14:38:46 von

Beiträge: 306

ID: 1.157.986

ID: 1.157.986

Aufrufe heute: 3

Gesamt: 43.690

Gesamt: 43.690

Aktive User: 0

ISIN: US5502411037 · WKN: A2QMYN · Symbol: CYTH

1,2208

EUR

+0,07 %

+0,0008 EUR

Letzter Kurs 10.05.24 Tradegate

Neuigkeiten

13.11.23 · Business Wire (engl.) |

01.11.23 · PR Newswire (engl.) |

31.10.23 · Business Wire (engl.) |

30.10.23 · Business Wire (engl.) |

Werte aus der Branche Telekommunikation

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6563 | +32,53 | |

| 0,6250 | +20,19 | |

| 38,65 | +15,41 | |

| 0,5780 | +15,14 | |

| 700,65 | +10,21 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5766 | -9,91 | |

| 26,35 | -11,11 | |

| 3,3200 | -13,54 | |

| 4,5000 | -25,00 | |

| 65.000,00 | -25,29 |

Beitrag zu dieser Diskussion schreiben

Dazu noch ein fetter Insiderkauf von der CEO

Antwort auf Beitrag Nr.: 75.724.365 von DeinARZT am 03.05.24 10:59:01Tja, war doch ein mieses Timing. Also ein 1,70 würde ich auch gut finden. Aber vor den nächsten Zahlen werde ich rechtzeitig ausbremsen. Bei Lumen sind ja auch immer die Shorties drin. Die decken vermutlich erstmal ein, da die Zahlen nun durch sind und es keinen Absturz gegeben hat.

Besser wäre natürlich gewesen, Lumen hätte sich jetzt mal auf 1,30/1,40 aufgerappelt, um vom alten ATL wegzukommen.

1,70/1,75 ist ein fetter Widerstand. Nehmen wir den, dann sollte es (theoretisch) kein Halten mehr geben.

1,70/1,75 ist ein fetter Widerstand. Nehmen wir den, dann sollte es (theoretisch) kein Halten mehr geben.

Und: zahlenmäßig rappeln sie sich ja eben nicht auf, der bereinigte Umsatzverlust hat sich verschärft trotz Erhöhung der Vertriebsaufwendungen. Aber vielleicht kommt das auch zeitversetzt. Der Webcast hat mich auch nicht umgehauen.

Antwort auf Beitrag Nr.: 75.717.525 von DeinARZT am 02.05.24 09:44:28Du hast grundsätzlich Recht. Ich habe aber einen Kauf zu 4€, einen zu 1,30€ und dann die Tage mit Spekulation auf die Zahlen zu 1,13. Und den gebe ich wieder her nach den Zahlen. Du bist ja erst spät rein und da ist optisch in der Spanne 1,70/1,20 gerade der Boden, das stimmt.

Trading Spotlight

Antwort auf Beitrag Nr.: 75.714.768 von Marciavelli2000 am 01.05.24 17:42:28

Also wenn eine Aktie auf ATL steht und sich zahlenmäßig aufrappelt, halte ich ein Verkauf (Verlustbegrenzung) für eine schlechte Entscheidung.

Ich bin am überlegen, ggf. noch eine Position nachzulegen. Denn wenn man "billig" will, dann meines Erachtens jetzt.

Zitat von Marciavelli2000: ... Die nackten Zahlen waren gut. ... Ich hab gestern nachbörslich erstmal ein paar Verluste realisiert und ein Drittel meiner Postion aufgelöst.

Also wenn eine Aktie auf ATL steht und sich zahlenmäßig aufrappelt, halte ich ein Verkauf (Verlustbegrenzung) für eine schlechte Entscheidung.

Ich bin am überlegen, ggf. noch eine Position nachzulegen. Denn wenn man "billig" will, dann meines Erachtens jetzt.

Antwort auf Beitrag Nr.: 75.714.681 von Rudi07 am 01.05.24 17:26:30Ich war ziemlich enttäuscht. Die nackten Zahlen waren gut. Aber der positive Cashflow und das Ergebnis haben sich ja nicht aus dem operativen Geschäft sondern aus den Sondereffekten ergeben. Die Erosion des Umsatzea, speziell von Quartal zu Quartal, hat sich verschärft. Beim Ebitda soll es das Tief gewesen sein, auch weil im nächsten Quartal 7% der Belegschaft gehen soll. Man wird sehen. Ich hab gestern nachbörslich erstmal ein paar Verluste realisiert und ein Drittel meiner Postion aufgelöst.

Antwort auf Beitrag Nr.: 75.714.408 von Nobody_79 am 01.05.24 16:34:03Die Cashflow Erwartung ist bei CAPEX von 2,7 bis 2,9 Milliarden USD, das ist ordentlich.

Bei Investitionen in den margenstarken Wachstumsbereich wird sich das auszahlen.

Bleibt eine spannende story....

Bei Investitionen in den margenstarken Wachstumsbereich wird sich das auszahlen.

Bleibt eine spannende story....

Zahlen ganz gut. Die Cashflow Erwartung ist jedoch sehr gering, 300 Mio und das trotz erwarteter Steuerrückzahlung von 700 Mio. Damit netto ja negativ, bleibt restructuring Story. Assets, nach Abwertungen, entsprechen den langfristigen Schulden.

Jetzt gilt es operativ und auch im short term die Bilanz zu stabilisieren. Kann gelingen, Margen sind Recht hoch, denke auch, dass noch die ein oder andere Altlast noch belastet.

Jetzt gilt es operativ und auch im short term die Bilanz zu stabilisieren. Kann gelingen, Margen sind Recht hoch, denke auch, dass noch die ein oder andere Altlast noch belastet.

Antwort auf Beitrag Nr.: 75.603.284 von DeinARZT am 11.04.24 15:44:25Wo ist eigentlich der MisterG nach nach gestrigen Quartalszahlen.

NI bei 57 Mio USD, EPS USD 0,06 und EBITDA 977 Mio USD.

Und jetzt kommt es, FCF mit 518 Mio USD bei CAPEX 713 Mio.

Cash 31.03.2024 bei 1,58 Milliarden und Equity bei 504 Mio USD.

Ich erwarte heute schwächere Kurse zu Beginn und dann eine Trendwende.....

NI bei 57 Mio USD, EPS USD 0,06 und EBITDA 977 Mio USD.

Und jetzt kommt es, FCF mit 518 Mio USD bei CAPEX 713 Mio.

Cash 31.03.2024 bei 1,58 Milliarden und Equity bei 504 Mio USD.

Ich erwarte heute schwächere Kurse zu Beginn und dann eine Trendwende.....

Antwort auf Beitrag Nr.: 75.598.484 von Marciavelli2000 am 10.04.24 20:20:09Ja. Ich mag ausverkaufte Werte. Wobei Atos das größere Sorgenkind ist.

Antwort auf Beitrag Nr.: 75.444.372 von DeinARZT am 13.03.24 11:21:17Ach, hier bist Du auch...kuck an.

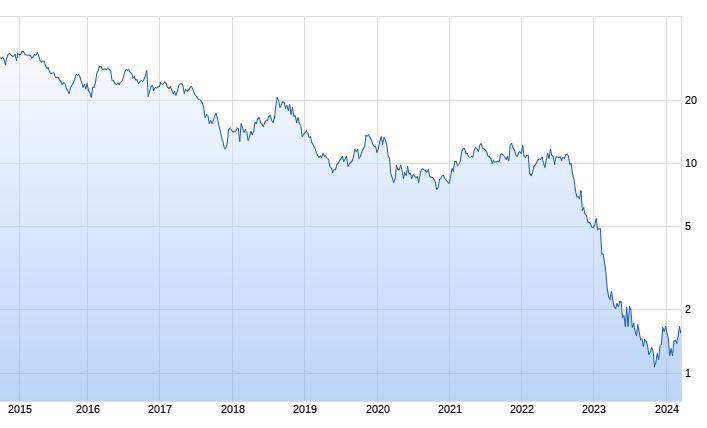

Seit November 23, drei Schritte vor, zwei Schritte zurück.

Das mag dem Einen oder Anderen zu langsam sein,

aber im Langfristchart sieht das durchaus sehr gut aus.

Könnte man als bullisch sehen (meine Meinung)

Das mag dem Einen oder Anderen zu langsam sein,

aber im Langfristchart sieht das durchaus sehr gut aus.

Könnte man als bullisch sehen (meine Meinung)

Sieht hier doch erstmal recht vernünftig aus.

Antwort auf Beitrag Nr.: 75.238.637 von MisterGoodwill am 07.02.24 19:17:58Chapter 11 hattest du doch schon für letztes Jahr prophezeit.

Der letzte Quartalsgewinn ist erst der Anfang, wir werden noch viel bessere Ergebnisse sehen, wenn der Job weiterhin gut erledigt wird...

Der letzte Quartalsgewinn ist erst der Anfang, wir werden noch viel bessere Ergebnisse sehen, wenn der Job weiterhin gut erledigt wird...

Viele Zocker sind sich wohl bewusst dass bei so viel Schulden nur noch eine Insolvenz (Chapter 11) helfen kann.

Irgenwie zuckt das Teil gewaltig....

Aber fällt dann immer wieder auf die 1,23 zurück.

Ist das so wie bei jungen Vögeln, die das Fliegen lernen?

Hochinteressant

Aber fällt dann immer wieder auf die 1,23 zurück.

Ist das so wie bei jungen Vögeln, die das Fliegen lernen?

Hochinteressant

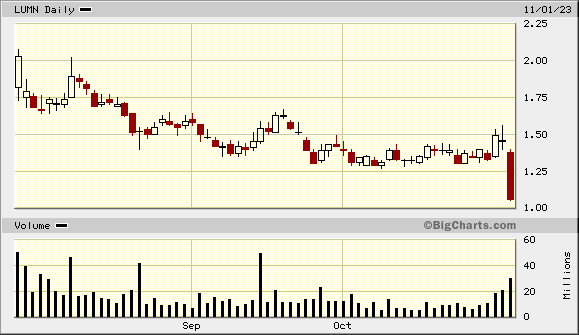

Antwort auf Beitrag Nr.: 75.164.581 von nanunana am 25.01.24 16:41:17Gestern in USA eine interessante Kursentwicklung mit Tagestief USD 1,35, Tageshoch bei 1,71 und Schlusskurs USD 1,38.

Umsatz bei 47,7 Millionen Stück.

Ich bleibe weiter investiert, Lumen wird die Zeit zu nutzen wissen....

Umsatz bei 47,7 Millionen Stück.

Ich bleibe weiter investiert, Lumen wird die Zeit zu nutzen wissen....

Antwort auf Beitrag Nr.: 75.164.497 von musv76 am 25.01.24 16:28:18Da wäre ich einverstanden mit. Dann könnte ich mit Rückzahlung meiner Anleihe WKN 882849 rechnen.

nanu

nanu

https://seekingalpha.com/news/4058529-lumen-stock-rises-on-a…

Das Dahinsiechen der Firma wurde verlängert. Die Pleite kommt demnach erst ab 2029.

Shares of Lumen Technologies (NYSE:LUMN) rose 8.1% on Thursday after the telecoms firm entered an amended and restated transaction support agreement with a broadened group of creditors.

Earlier this month, The Wall Street Journal reported that Lumen (LUMN) was looking for a lender to support its debt deal and was in talks with its bank lenders to push out maturities on billions of dollars in debt and raise fresh capital.

The agreement provides $1.325B of financing through new long-term debt, a new revolving credit facility expected to be worth about $1B and extends debt maturities to primarily 2029 and beyond.

Das Dahinsiechen der Firma wurde verlängert. Die Pleite kommt demnach erst ab 2029.

Antwort auf Beitrag Nr.: 74.969.521 von Binford-Power am 15.12.23 09:25:43Ich setze stark auf die YE-Zahlen 2023 mit dem Ausblick auf 2024.

Spätestens Ende April 2024 sollte es zu einer nachhaltigen Erholung kommen...

Spätestens Ende April 2024 sollte es zu einer nachhaltigen Erholung kommen...

Hab leider nicht getradet und bin noch 84% im Minus 😅

lebend raus

HalloNach dem Absturz habe ich die Aktie wild getraidet und bin nun lebend raus.

Sofern sich eine erneute Chanche ergibt, bin ich wieder drin. Dann jedoch mit einer kleinen Position.

Ich hoffe für Euch, dass das die Rückkäufe auf Kredit sind, die Schulden weiter rollen und die Firma dann aus den Schulden raus wächst.

Nun habe ich nur noch 4 weiter Baustellen.

Antwort auf Beitrag Nr.: 74.737.244 von MisterGoodwill am 02.11.23 17:20:02Das wars noch nicht.

Seit dem 02.11.2023 plus 79,2 % auf USD 1,55 angestiegen.....

Seit dem 02.11.2023 plus 79,2 % auf USD 1,55 angestiegen.....

4,6 Mrd Umlaufvermögen, davon 1,8 Mrd jetzt an Colt weg

4 Mrd Goodwill

27 Mrd Assets, nach erheblichen Abwertungen

Summe dann 36 Mrd, welche mit 14 Mrd kurzfristigen "Schulden" und 20 Mrd langfristigen Schulden und 2 Mrd Eigenkapital "finanziert" sind.

1,8 Mrd lassen sich dann "tilgen" aus dem Colt Deal.

Bleiben stolze 32 Mrd., wovon 2 Mrd bereits Uksatzabgrenzungen sind, als abgerechnet er Umsatz wondie Leistung noch folgen muss. Üblich bei regelmäßigen Fees.

Die P&L sollte so langsam Margen und damit Cashflow generieren. Heiße Luft hat man ja jetzt ordentlich rausgelassen.

Die Schulden kann man gut sehen, sind viele Papiere mit verschiedenen Laufzeiten, wenn die cashflows kommen sollten, kann man diese häppchenweise gute tilgen bzw. ukmschulden, aber die Story klappt nur, wenn die Gewinne kommen. Und wenn man weiter das operative Geschäft verkauft, wird das schwer.

4 Mrd Goodwill

27 Mrd Assets, nach erheblichen Abwertungen

Summe dann 36 Mrd, welche mit 14 Mrd kurzfristigen "Schulden" und 20 Mrd langfristigen Schulden und 2 Mrd Eigenkapital "finanziert" sind.

1,8 Mrd lassen sich dann "tilgen" aus dem Colt Deal.

Bleiben stolze 32 Mrd., wovon 2 Mrd bereits Uksatzabgrenzungen sind, als abgerechnet er Umsatz wondie Leistung noch folgen muss. Üblich bei regelmäßigen Fees.

Die P&L sollte so langsam Margen und damit Cashflow generieren. Heiße Luft hat man ja jetzt ordentlich rausgelassen.

Die Schulden kann man gut sehen, sind viele Papiere mit verschiedenen Laufzeiten, wenn die cashflows kommen sollten, kann man diese häppchenweise gute tilgen bzw. ukmschulden, aber die Story klappt nur, wenn die Gewinne kommen. Und wenn man weiter das operative Geschäft verkauft, wird das schwer.

Antwort auf Beitrag Nr.: 70.832.446 von MisterGoodwill am 14.02.22 18:11:11

q.e.d

Zitat von MisterGoodwill: Die Schulden übersteigen den Börsenwert bei weitem. Eine Insolvenz auf Sicht von 10 Jahren ist bei steigenden Zinsen immer wahrscheinlicher. Ich finde den Wert wirklich sehr spekulativ, zumal in den letzten Jahren nur bereinigt Gewinne gemacht wurden.

q.e.d

Richtig übel abgeschmiert. Das war's dann wohl, oder? Habe ja immer gesagt dass es so endet. Jetzt brauchts nur noch die Inso und der letzte macht das Licht aus

Habe ja immer gesagt dass es so endet. Jetzt brauchts nur noch die Inso und der letzte macht das Licht aus

Antwort auf Beitrag Nr.: 74.498.484 von faultcode am 18.09.23 14:07:20

sieht so aus:

31.10.

Lumen Technologies Tops Third-Quarter Revenue Estimates on Strong Demand

https://www.usnews.com/news/technology/articles/2023-10-31/l…

...

The proposed sale of Lumen's EMEA business is expected to close on Wednesday, subject to meeting customary closing conditions, the company said.

The company has also decided to take reorganization measures, "which will result in about 4% fewer people inside the company," CEO Kate Johnson said in an earnings call.

The reorganization and additional optimization initiatives will generate annualized savings of approximately $300 million, Johnson added.

The company said its long-term debt at the end of the third-quarter was $19.74 billion.

...

Zitat von faultcode: ...

Meine persönliche Erfahrung: wenn Houlihan Lokey bereits im Boot ist als Creditor adviser sieht es für Bestandsaktionäre eher nicht so gut aus in den nächsten Monaten (Evergrande + Luckin Coffee, China; WeWork; Wirecard, Deutschland

...

sieht so aus:

31.10.

Lumen Technologies Tops Third-Quarter Revenue Estimates on Strong Demand

https://www.usnews.com/news/technology/articles/2023-10-31/l…

...

The proposed sale of Lumen's EMEA business is expected to close on Wednesday, subject to meeting customary closing conditions, the company said.

The company has also decided to take reorganization measures, "which will result in about 4% fewer people inside the company," CEO Kate Johnson said in an earnings call.

The reorganization and additional optimization initiatives will generate annualized savings of approximately $300 million, Johnson added.

The company said its long-term debt at the end of the third-quarter was $19.74 billion.

...

ich hönge hier auch noch drin, heute -27%

Vor einigen Jahreb wegen der Dividende gekauft, naja es wurde oft genug gewarnt..

Vor einigen Jahreb wegen der Dividende gekauft, naja es wurde oft genug gewarnt..

Antwort auf Beitrag Nr.: 74.528.871 von hareck am 23.09.23 11:50:20Antwort siehe unten...aus meiner Sicht hat man aktuell noch eine gute Verhandlungsposition im Rahmen der insgesamt miesen Bedingungen. Die sind ja erst in 4 Jahren fällig. Man kann sich also alles erstmal in Ruhe anhören und hat noch nicht unmittelbaren Handlungsdruck.