Francotyp-Postalia -- Kurz vor dem Breakout (Seite 96)

eröffnet am 06.01.11 12:54:06 von

neuester Beitrag 04.05.24 06:56:41 von

neuester Beitrag 04.05.24 06:56:41 von

Beiträge: 1.792

ID: 1.162.535

ID: 1.162.535

Aufrufe heute: 82

Gesamt: 193.749

Gesamt: 193.749

Aktive User: 0

ISIN: DE000FPH9000 · WKN: FPH900 · Symbol: FPH

2,6400

EUR

+2,33 %

+0,0600 EUR

Letzter Kurs 03.05.24 Tradegate

Neuigkeiten

03.05.24 · 4investors |

25.04.24 · wO Newsflash |

25.04.24 · wO Newsflash |

25.04.24 · EQS Group AG |

Werte aus der Branche Maschinenbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,2460 | +34,25 | |

| 0,7172 | +17,33 | |

| 1,4900 | +10,37 | |

| 11,180 | +10,04 | |

| 8,0500 | +9,97 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,0300 | -10,44 | |

| 38,68 | -12,05 | |

| 12,700 | -16,99 | |

| 14,850 | -25,71 | |

| 2.280,00 | -33,51 |

Beitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 47.635.311 von katjuscha-research am 28.08.14 15:51:40

Das stimmt nicht. Du schreibst z.B. in #591 vom 12.4.14:

Schon deine Untergrenze von 58 Cent EPS entspricht 9,4 Mio Überschuss für 2015. Das FPH-Ziel dagegen liegt/lag bei 8 Mio, du liegst also deutlich darüber.

Zitat von katjuscha-research: Ich stell hier seit 1-2 Jahren meine Prognosen rein, die immer deutlich unter der Vorstandszielsetzung lagen.

Das stimmt nicht. Du schreibst z.B. in #591 vom 12.4.14:

Zitat von katjuscha-research: Ich rechne sogar mit 58-60 Cents EPS im Jahr 2015.

Schon deine Untergrenze von 58 Cent EPS entspricht 9,4 Mio Überschuss für 2015. Das FPH-Ziel dagegen liegt/lag bei 8 Mio, du liegst also deutlich darüber.

Antwort auf Beitrag Nr.: 47.635.515 von Syrtakihans am 28.08.14 16:07:32klar ändert man de facto die Prognose, wenn man Wechselkurseffekte nunmal nicht voraussehene kann. Wer kann das schon? Geht ja derzeit auch anderen Unternehmen so, die vom Euro-Kurs teilweise betroffen sind.

Letztlich erwarte ich jetzt aber immernoch 24,2-24,4 Mio € ex Wechselkurseffekte. Falls der Euro weiter sinkt, sind durchaus noch 24,5-25,0 € drin. Wird aber schwer.

Beim Ebit sind dei 12 Mio noch machbar, trotz der Wechselkurseffekte. Hängt aber davon ab, ob die Abschreibungen jetzt in Q3+Q4 bei 3,1 Mio € pro Quartal bleiben oder noch etwas weiter steigen. Kann ich nicht beurteilen.

1,7-1,9 Mio € höheres Ebitda als letztes Jahr sind jedenfalls im 2.HJ ohne weiteres machbar. Dafür müsste der Euro sich jetzt aber bei 1,30-1,33 einpendeln.

Letztlich erwarte ich jetzt aber immernoch 24,2-24,4 Mio € ex Wechselkurseffekte. Falls der Euro weiter sinkt, sind durchaus noch 24,5-25,0 € drin. Wird aber schwer.

Beim Ebit sind dei 12 Mio noch machbar, trotz der Wechselkurseffekte. Hängt aber davon ab, ob die Abschreibungen jetzt in Q3+Q4 bei 3,1 Mio € pro Quartal bleiben oder noch etwas weiter steigen. Kann ich nicht beurteilen.

1,7-1,9 Mio € höheres Ebitda als letztes Jahr sind jedenfalls im 2.HJ ohne weiteres machbar. Dafür müsste der Euro sich jetzt aber bei 1,30-1,33 einpendeln.

Die letzte Prognose hieß im GB 2013:

Im Q2-Bericht heißt es für 2014 nun:

Da man nun plötzlich Wechselkurseffekte zur Bedingung erklärt, ändert man de facto die Prognose. Ich kann mir ehrlich gesagt auch nicht so recht vorstellen, dass man ein EBITDA von 25 Mio. EUR bei Berücksichtigung von Wechselkurseffekten noch erreichen kann. Dazu müsste das EBITDA in H2 um 2,5 Mio. EUR das Vorjahr übersteigen.

Für das Geschäftsjahr 2014 erwartet das Unternehmen ein Umsatzwachstum auf mindestens 173 Mio. Euro, einen Anstieg des EBITDA-Ergebnisses auf mindestens 25 Mio. Euro und eine Verbesserung des EBIT auf mindestens 12 Mio. Euro.

Im Q2-Bericht heißt es für 2014 nun:

Das Unternehmen plant ohne Berücksichtigung von Wechselkurseffekten ein Umsatzwachstum auf mindestens 173 Mio. Euro, einen Anstieg des EBITDA-Ergebnisses auf mindestens 25 Mio. Euro und eine Verbesserung des EBIT auf mindestens 12 Mio. Euro.

Da man nun plötzlich Wechselkurseffekte zur Bedingung erklärt, ändert man de facto die Prognose. Ich kann mir ehrlich gesagt auch nicht so recht vorstellen, dass man ein EBITDA von 25 Mio. EUR bei Berücksichtigung von Wechselkurseffekten noch erreichen kann. Dazu müsste das EBITDA in H2 um 2,5 Mio. EUR das Vorjahr übersteigen.

Antwort auf Beitrag Nr.: 47.635.311 von katjuscha-research am 28.08.14 15:51:40Versteh ich echt nicht. Oft haben sich user auf meine Prognosen bezogen und daraus eine Unterbewertung mit Kurszielen zwischen 6,5 und 8,3 € abgeleitet. Und jetzt soll die Aktie bei 4,3 € ein Verkauf sein, obwohl meine Prognosen immer noch realistisch sind?

Katjusha das hängt einfach davon ab, ob man investiert ist oder nicht. Das spielt bei w:o immer eine wichtige Rolle.

Katjusha das hängt einfach davon ab, ob man investiert ist oder nicht. Das spielt bei w:o immer eine wichtige Rolle.

Antwort auf Beitrag Nr.: 47.635.251 von Junolyst am 28.08.14 15:44:20Im Grunde kommt es doch nur darauf an wie eine Aktie bewertet ist und wie die Wachstumsaussichten sind. Prognosen bzw. Ziele sind zweitrangig, wenn die Aktie günstig bewertet ist und die Zukunftsaussichten gut sind. So einfach ist das.

Trading Spotlight

Antwort auf Beitrag Nr.: 47.635.251 von Junolyst am 28.08.14 15:44:20

die IR hat vorhin klargestellt, dass man 2012 keine mittelfristige Prognose abgegeben hat, sondern mittelfristige Ziele dargestellt hat. Die werden jetzt möglicherweise nicht vollumfänglich erreicht.

ja und?

die wenigsten Unternehmen erreichen ihre mittelfristigen Ziele. Halte ich für völlig normal.

Ich stell hier seit 1-2 Jahren meine Prognosen rein, die immer deutlich unter der Vorstandszielsetzung lagen. Wieso habt ihr euch dazu eigentlich bisher nie negativ geäußert?

Versteh ich echt nicht. Oft haben sich user auf meine Prognosen bezogen und daraus eine Unterbewertung mit Kurszielen zwischen 6,5 und 8,3 € abgeleitet. Und jetzt soll die Aktie bei 4,3 € ein Verkauf sein, obwohl meine prognosen immernoch realistisch sind?

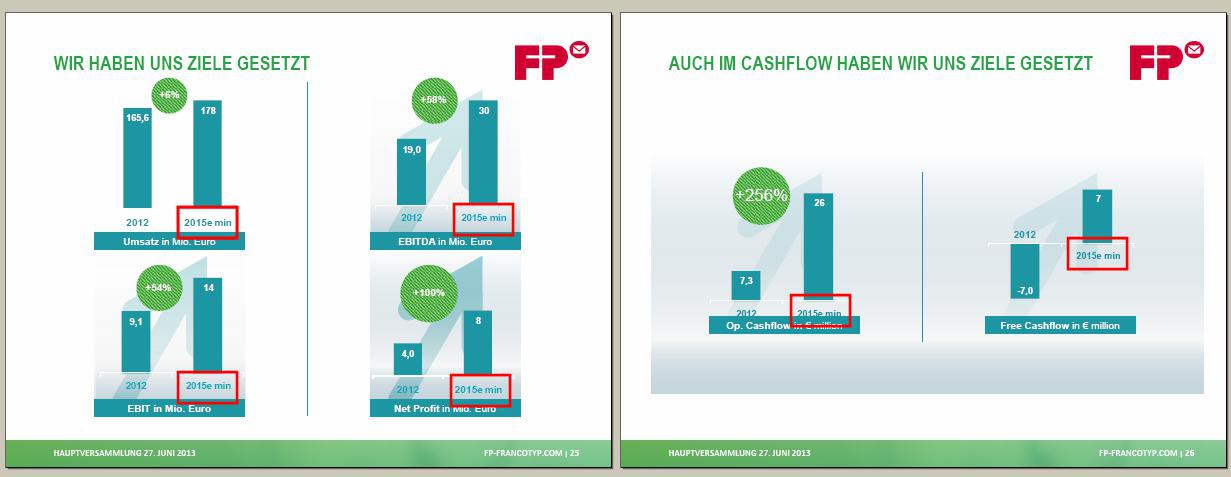

Zitat von Junolyst: Danke für die Visualisierung, hatte die Folien nicht mehr zur Hand.

Sehe ich genauso. Vor allem auch weil es Mindestziele waren. So heißt dies nun im Umkehrschluss, dass das heute eine Gewinnwarnung war und dies daher ein guter Grund ist die Aktie zu verkaufen.

die IR hat vorhin klargestellt, dass man 2012 keine mittelfristige Prognose abgegeben hat, sondern mittelfristige Ziele dargestellt hat. Die werden jetzt möglicherweise nicht vollumfänglich erreicht.

ja und?

die wenigsten Unternehmen erreichen ihre mittelfristigen Ziele. Halte ich für völlig normal.

Ich stell hier seit 1-2 Jahren meine Prognosen rein, die immer deutlich unter der Vorstandszielsetzung lagen. Wieso habt ihr euch dazu eigentlich bisher nie negativ geäußert?

Versteh ich echt nicht. Oft haben sich user auf meine Prognosen bezogen und daraus eine Unterbewertung mit Kurszielen zwischen 6,5 und 8,3 € abgeleitet. Und jetzt soll die Aktie bei 4,3 € ein Verkauf sein, obwohl meine prognosen immernoch realistisch sind?

Antwort auf Beitrag Nr.: 47.635.203 von Saaletaler am 28.08.14 15:40:36Danke für die Visualisierung, hatte die Folien nicht mehr zur Hand.

Sehe ich genauso. Vor allem auch weil es Mindestziele waren. So heißt dies nun im Umkehrschluss, dass das heute eine Gewinnwarnung war und dies daher ein guter Grund ist die Aktie zu verkaufen.

Sehe ich genauso. Vor allem auch weil es Mindestziele waren. So heißt dies nun im Umkehrschluss, dass das heute eine Gewinnwarnung war und dies daher ein guter Grund ist die Aktie zu verkaufen.

Antwort auf Beitrag Nr.: 47.635.203 von Saaletaler am 28.08.14 15:40:36

Dem hat die IR auch nicht widersprochen.

Sie hat doch von ganz klar gesagt, dass man 2012 eine mittelfristiges Ziel angegeben hat, das sich auf 2015 bezog.

Zitat von Saaletaler:Zitat von FP_IR: Waren als mittelfristige Ziele deklariert und erstmalig 2012 gegeben.

Bitte gestatten Sie, dass ich widersprechen muss. Junolyst hat recht, die Ziele - tatsächlich ist es keine Prognose im Sinne der Kapitalmarktregularien - waren eindeutig für 2015 deklariert, und zwar als Mindestziele. Die Folien der HV-Präsentation 2013 belegen dies eindeutig (rote Umrandung ist von mir). Nebenbei: Werden Ziele realistisch ausgegeben, so kann man sie m.E. sehr wohl als Prognose interpretieren, zumindest im weiteren Sinne.

Dem hat die IR auch nicht widersprochen.

Sie hat doch von ganz klar gesagt, dass man 2012 eine mittelfristiges Ziel angegeben hat, das sich auf 2015 bezog.

Antwort auf Beitrag Nr.: 47.634.078 von FP_IR am 28.08.14 14:09:41

Bitte gestatten Sie, dass ich widersprechen muss. Junolyst hat recht, die Ziele - tatsächlich ist es keine Prognose im Sinne der Kapitalmarktregularien - waren eindeutig für 2015 deklariert, und zwar als Mindestziele. Die Folien der HV-Präsentation 2013 belegen dies eindeutig (rote Umrandung ist von mir). Nebenbei: Werden Ziele realistisch ausgegeben, so kann man sie m.E. sehr wohl als Prognose interpretieren, zumindest im weiteren Sinne.

Fakt ist, dass FPH mit den Aussagen in der heutigen Meldung die (mittelfristigen) Ziele für 2015 voraussichtlich nicht (vollumfänglich) erreichen wird. Ob dies ein Grund ist, die Aktie künftig zu meiden, muss natürlich jeder für sich entscheiden.

Zitat von FP_IR: Waren als mittelfristige Ziele deklariert und erstmalig 2012 gegeben.

Bitte gestatten Sie, dass ich widersprechen muss. Junolyst hat recht, die Ziele - tatsächlich ist es keine Prognose im Sinne der Kapitalmarktregularien - waren eindeutig für 2015 deklariert, und zwar als Mindestziele. Die Folien der HV-Präsentation 2013 belegen dies eindeutig (rote Umrandung ist von mir). Nebenbei: Werden Ziele realistisch ausgegeben, so kann man sie m.E. sehr wohl als Prognose interpretieren, zumindest im weiteren Sinne.

Fakt ist, dass FPH mit den Aussagen in der heutigen Meldung die (mittelfristigen) Ziele für 2015 voraussichtlich nicht (vollumfänglich) erreichen wird. Ob dies ein Grund ist, die Aktie künftig zu meiden, muss natürlich jeder für sich entscheiden.

Antwort auf Beitrag Nr.: 47.631.534 von hugohebel am 28.08.14 10:52:05ps

Es gibt auch keine Systematik bei der Prognoseunterfreffung.

Ich beobachte das Unternehmen ja nun schon ne Weile. Mal von der Sondersituation 2008 abgesehen als alle Unternehmen unter Druck kamen, hat FP eigentlich nur 2012 die Prognose verfehlt (nach dem restrukturierungsjahr 2011 war man da wohl etwas zu übermütig bei der Prognose), konnte das aber teilweise auch vernünftig begründen. Das war damals dann auch der Zeitpunkt für meinen Einstieg bzw. deutliche Aufstockung, weil mir auch damals die Kursreaktion darauf etwas übertrieben vorkam. Es gab dann ja auch mehrere vermögende Privatanleger, die sich Ende 2012 bis Mitte 2013 stark einkauften (siehe Aktionöärsstruktur!).

Will damit aber deine kritik auch nicht abwürgen. Richtig ist sicherlich, dass FP seine offensive Kommunikation von Unternehmenszielen mal überdenken sollte.

Es gibt auch keine Systematik bei der Prognoseunterfreffung.

Ich beobachte das Unternehmen ja nun schon ne Weile. Mal von der Sondersituation 2008 abgesehen als alle Unternehmen unter Druck kamen, hat FP eigentlich nur 2012 die Prognose verfehlt (nach dem restrukturierungsjahr 2011 war man da wohl etwas zu übermütig bei der Prognose), konnte das aber teilweise auch vernünftig begründen. Das war damals dann auch der Zeitpunkt für meinen Einstieg bzw. deutliche Aufstockung, weil mir auch damals die Kursreaktion darauf etwas übertrieben vorkam. Es gab dann ja auch mehrere vermögende Privatanleger, die sich Ende 2012 bis Mitte 2013 stark einkauften (siehe Aktionöärsstruktur!).

Will damit aber deine kritik auch nicht abwürgen. Richtig ist sicherlich, dass FP seine offensive Kommunikation von Unternehmenszielen mal überdenken sollte.

03.05.24 · 4investors · Francotyp-Postalia Holding |

03.05.24 · EQS Group AG · Francotyp-Postalia Holding |

25.04.24 · wO Newsflash · Francotyp-Postalia Holding |

25.04.24 · EQS Group AG · Francotyp-Postalia Holding |

29.02.24 · EQS Group AG · Francotyp-Postalia Holding |