Timburgs Langfristdepot - Start 2012 (Seite 3925)

eröffnet am 16.03.12 05:51:51 von

neuester Beitrag 09.05.24 12:03:17 von

neuester Beitrag 09.05.24 12:03:17 von

Beiträge: 56.782

ID: 1.173.084

ID: 1.173.084

Aufrufe heute: 1.061

Gesamt: 7.779.227

Gesamt: 7.779.227

Aktive User: 2

ISIN: US2605661048 · WKN: CG3AA2

38.979,60

PKT

-0,17 %

-67,63 PKT

Letzter Kurs 13:17:24 TTMzero (USD)

Neuigkeiten

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion |

11:51 Uhr · Daniel Saurenz |

07:31 Uhr · dpa-AFX |

08.05.24 · dpa-AFX |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum TrotzBeitrag zu dieser Diskussion schreiben

Antwort auf Beitrag Nr.: 51.399.987 von investival am 03.01.16 10:58:24Hallo Investival,

thx für den Hinweis zum Contest; hab die Zugangsdaten freundlicherweise von Clearasil erhalten und mir einen groben Überblick verschafft. Meine "Drohung" dass ich mitmache war natürlich nicht ernst gemeint. Da sollen die Profis schon unter sich bleiben.

Mehr als für einen schnellen Blick hat`s jetzt nicht gereicht; auffällig aber dass eine Hain Celestial ziemlich häufig vorkommt. War auch mir schon einen Blick wert. Auch Svenska scheint recht beliebt; im allgemeinen für mich recht viele Bekannte, aber auch einige neue Namen die ich mir noch anschauen muss. Wünsche Euch - und natürlich uns allen - eine gute Performance.

Fällt mir im Moment - auch im Hinblick auf die in #17.538 vorgestellte Liste - recht schwer mich für neue Werte zu erwärmen. Die Problematik mit dem Darlehen ist ja bekannt; und ich werde mich hüten mit dem Geld zwischendurch mal traden - oder noch schlimmer, zocken. Wird eine wahre Prüfung für mich. Aber die 4 Monate gehn auch vorbei und dann schlagen wir in alter Stärke zu.

Aber die 4 Monate gehn auch vorbei und dann schlagen wir in alter Stärke zu.

Schönen Abend noch

Timburg

thx für den Hinweis zum Contest; hab die Zugangsdaten freundlicherweise von Clearasil erhalten und mir einen groben Überblick verschafft. Meine "Drohung" dass ich mitmache war natürlich nicht ernst gemeint. Da sollen die Profis schon unter sich bleiben.

Mehr als für einen schnellen Blick hat`s jetzt nicht gereicht; auffällig aber dass eine Hain Celestial ziemlich häufig vorkommt. War auch mir schon einen Blick wert. Auch Svenska scheint recht beliebt; im allgemeinen für mich recht viele Bekannte, aber auch einige neue Namen die ich mir noch anschauen muss. Wünsche Euch - und natürlich uns allen - eine gute Performance.

Fällt mir im Moment - auch im Hinblick auf die in #17.538 vorgestellte Liste - recht schwer mich für neue Werte zu erwärmen. Die Problematik mit dem Darlehen ist ja bekannt; und ich werde mich hüten mit dem Geld zwischendurch mal traden - oder noch schlimmer, zocken. Wird eine wahre Prüfung für mich.

Aber die 4 Monate gehn auch vorbei und dann schlagen wir in alter Stärke zu.

Aber die 4 Monate gehn auch vorbei und dann schlagen wir in alter Stärke zu.

Schönen Abend noch

Timburg

Antwort auf Beitrag Nr.: 51.400.944 von investival am 03.01.16 14:51:51Nur; vlt. uninformierterweise gefragt: Was hat PANW, was CHKP nicht hat, und was bspw. CSCO übersieht? Ist es nur der umtriebige CHKP-Humannukleus in PANW?

Das zu beurteilen mag ich mir nicht anmassen, da ich nicht vom Fach bin.

Habe diesbezüglich nur lose einige Informationsfragmente gebündelt die den Schluss zulassen dass PANW es besser kann wie andere.

Das zu beurteilen mag ich mir nicht anmassen, da ich nicht vom Fach bin.

Habe diesbezüglich nur lose einige Informationsfragmente gebündelt die den Schluss zulassen dass PANW es besser kann wie andere.

Antwort auf Beitrag Nr.: 51.400.944 von investival am 03.01.16 14:51:51> ad III:

Novozymes auch im Bestand <

Sind wir korrekt: => *Novozymes

Novozymes auch im Bestand <

Sind wir korrekt: => *Novozymes

Antwort auf Beitrag Nr.: 51.400.551 von com69 am 03.01.16 13:11:20

Dass security innerhalb des Sektors nun besonders wachstumsaffin ist (wo viel in die löchrig-diffuse cloud strebt) und von daher Hochbewertungen dort stärker relativierbar sind, bestreite ich nicht.

Nur; vlt. uninformierterweise gefragt: Was hat PANW, was CHKP nicht hat, und was bspw. CSCO übersieht? Ist es nur der umtriebige CHKP-Humannukleus in PANW?

Was die Bewertungssicht angeht, unterscheide ich zwischen large+small. Bei large akzeptiere ich spätestens abseits essentieller staples mit investiver Absicht nur Niedrigbewertungen im historischen wie auch intersektoralen Kontext; s. im Sektor MSFT, INTC und CSCO 2008/09 sowie dankenswerterweise nochmal 2011/12.

---

@L-R-S:

Ja, Du schaffst das schon; und auch mehr.

---

ad III:

Novozymes auch im Bestand

Zitat von com69: Natürlich die Wechselkosten....

Immer so ein Thema bei Software.

Sollte Palo Alto die überlegene Technik besitzen, so wie es ihnen nachgesagt wird, haben sie die Chance den Markt zu disruptieren. (Und Gartner sieht es wohl ähnlich)

IT-Sicherheit früher ein lästiges (da kostenpflichtiges) Übel wird wohl immer mehr als absolute Notwendigkeit oder sogar Vorraussetzung gesehen um seine Geschäfte per Internet abzuwickeln.

Generell rate ich hier nicht zu den Unternehmen zu greifen die aus Bewertungssicht günstig erscheinen sondern zu denen die am ehesten die Voraussetzung mitbringen hier Standards zu setzen und sich quasi als State of the Art zu profilieren. Und da steht meiner Meinung nach Palo Alto in der Pole Position.

Bei einer MK von 15 MRD die noch mögliche Wachtumsphantaise zu eruieren überlasse ich jeden selbst.

Dass security innerhalb des Sektors nun besonders wachstumsaffin ist (wo viel in die löchrig-diffuse cloud strebt) und von daher Hochbewertungen dort stärker relativierbar sind, bestreite ich nicht.

Nur; vlt. uninformierterweise gefragt: Was hat PANW, was CHKP nicht hat, und was bspw. CSCO übersieht? Ist es nur der umtriebige CHKP-Humannukleus in PANW?

Was die Bewertungssicht angeht, unterscheide ich zwischen large+small. Bei large akzeptiere ich spätestens abseits essentieller staples mit investiver Absicht nur Niedrigbewertungen im historischen wie auch intersektoralen Kontext; s. im Sektor MSFT, INTC und CSCO 2008/09 sowie dankenswerterweise nochmal 2011/12.

---

@L-R-S:

Ja, Du schaffst das schon; und auch mehr.

---

ad III:

Novozymes auch im Bestand

Antwort auf Beitrag Nr.: 51.371.934 von El_Matador am 27.12.15 22:57:10III.

Ein weites Feld mit nicht selten fließenden Grenzen zu den eigentlichen Biopharmas auf der einen und medtechs auf der anderen Seite und wohl deshalb maßt sich hier bislang keiner einen 'Überblick' an, *g*

Aber m.M.n., im Gegensatz zum gehypten virtuellen Gedöns, ein Feld mit unbedingter Zukunfts- und (damit) Nutzenrelevanz, dem auch ich als Anleger gerne Tribut um nicht zu sagen Priorität zolle.

Die Großen dürften hinlänglich bekannt sein; waren ja auch in diesem thread schon Thema. Weitere vlt. überlegenswerte mid+smallcapige Hacken+Schaufeln+Services in med+biotech (aus meinen Tableaus) =

*Abcam

ATRI

BABY

Clinigen

*CMN

Craneware

ECL

*Halma

ICUI

*IDXX

MD

*MLAB

MTD

NEOG

Nexus

Novozymes

*SLP

Sonic Healthcare

SRCL

Sysmex

USPH

TECH

[ungeranked, US-Werte als Tickersymbol; die Fetten weisen schon ordentliche wenn mitunter freilich noch nicht lange Dividendenreihen auf; * = Bestand]

Auch ich präferiere in healthcare lieber solche Sachen als biopharmas i.e.S.; neben Produktspezialisten abseits der Chemopillendreherei wie z.B.

*Biogaia

Boiron

*Chr. Hansen

Naturex

Probi

[Wobei die Grenzen zur food industry fließend sind]

– Linkshänder's timing-Frage dazu ist immer wieder auch meine. Bisher (seit letztem crash) erhielt ich da überwiegend eindeutige Antworten; wobei allerdings die Frage bleibt, inwieweit die monetär promoviert sind/waren ergo wie nachhaltig "richtig" die Antworten sein werden.

Was davon in/nach Korrekturen/Konsolidierungen ungeachtet dessen primär 'kaufenswert' ist bzw. sein wird ... wüsste auch ich gern, *g*

[In diesem Kontext sicher auch nicht verkehrt, auf prallhans' Fingerzeig bzgl. eines jeweiligen Aktienrückkaufeinflusses zu achten (wobei man unter den besseren smallercaps sowas nur ausnahmsweise finden sollte/dürfte)]

Zitat von El_Matador: hat jemand einen ueberblick ueber das medizin- und biotechzuliefer- und dienstleistungssegment?

sartorius, stratec biomedical, lonza group und thermo fisher scientific fallen mir gerade ein. in frankreich sind mir eurofins scientific, sartorius stedim biotech und guerbet aufgefallen.

die sind natuerlich alle schon sehr weit gelaufen, aber das wachstum der branche duerfte weitergehen. ausserdem sind sie nicht unmittelbar den risiken der medikamentenentwicklung ausgesetzt. es sind auch viele noch mittelgrosse firmen dabei.

vielleicht bei einer marktkorrektur kaufenswert? aber welche aktie(n)?

Ein weites Feld mit nicht selten fließenden Grenzen zu den eigentlichen Biopharmas auf der einen und medtechs auf der anderen Seite und wohl deshalb maßt sich hier bislang keiner einen 'Überblick' an, *g*

Aber m.M.n., im Gegensatz zum gehypten virtuellen Gedöns, ein Feld mit unbedingter Zukunfts- und (damit) Nutzenrelevanz, dem auch ich als Anleger gerne Tribut um nicht zu sagen Priorität zolle.

Die Großen dürften hinlänglich bekannt sein; waren ja auch in diesem thread schon Thema. Weitere vlt. überlegenswerte mid+smallcapige Hacken+Schaufeln+Services in med+biotech (aus meinen Tableaus) =

*Abcam

ATRI

BABY

Clinigen

*CMN

Craneware

ECL

*Halma

ICUI

*IDXX

MD

*MLAB

MTD

NEOG

Nexus

Novozymes

*SLP

Sonic Healthcare

SRCL

Sysmex

USPH

TECH

[ungeranked, US-Werte als Tickersymbol; die Fetten weisen schon ordentliche wenn mitunter freilich noch nicht lange Dividendenreihen auf; * = Bestand]

Auch ich präferiere in healthcare lieber solche Sachen als biopharmas i.e.S.; neben Produktspezialisten abseits der Chemopillendreherei wie z.B.

*Biogaia

Boiron

*Chr. Hansen

Naturex

Probi

[Wobei die Grenzen zur food industry fließend sind]

– Linkshänder's timing-Frage dazu ist immer wieder auch meine. Bisher (seit letztem crash) erhielt ich da überwiegend eindeutige Antworten; wobei allerdings die Frage bleibt, inwieweit die monetär promoviert sind/waren ergo wie nachhaltig "richtig" die Antworten sein werden.

Was davon in/nach Korrekturen/Konsolidierungen ungeachtet dessen primär 'kaufenswert' ist bzw. sein wird ... wüsste auch ich gern, *g*

[In diesem Kontext sicher auch nicht verkehrt, auf prallhans' Fingerzeig bzgl. eines jeweiligen Aktienrückkaufeinflusses zu achten (wobei man unter den besseren smallercaps sowas nur ausnahmsweise finden sollte/dürfte)]

Trading Spotlight

Antwort auf Beitrag Nr.: 51.395.787 von El_Matador am 01.01.16 20:22:16

Im Prinzip die Quintessenz der Branchenbetrachtungen und -überlegungen im Gb.-thread ... und in Sachen largecaps ja auch eine prinzipielle Übereinstimmung mit cd-kunde.

'KOMOCL' wurden im Gb.-thread primär im Vorfeld der Steinbrück'schen Aktienbesteuerung thematisiert, wobei diese 08 rel. günstig waren.

Hernach rückten wieder Branchenbetrachtungen in den Vordergrund, mit Fokus auf IT (nicht zuletzt wegen der Zuarbeit von Welju_Grouv dort) und healthcare (womit Ulf letztendlich seine Pace macht[e]).

Der thread founder kam immer wieder auch auf retail zurück, wo es freilich immer wieder schöne outperformance mit einfachen aka verständlichen business models gibt, aber eben gemeinhin mit eher mäßigen Halbwertzeiten.

Welche Segmente nun -2025 outperformen ... who knows ...

Ich denke, im it- und healthcare sector ist man auch bis dahin nicht schlecht um nicht zu sagen (noch) sehr gut aufgehoben; wobei es imho schwierig bleibt, dort frühzeitig die top Segmente herauszufischen.

Dass was z.Zt. medial "in" ist ('web 2.0', 'SaaS', 'IoT' etc.), ist es m.M.n. aber letztendlich nicht. Es ist dafür weitgehend auch einfach schon zu teuer, dabei zu wenig margenphantasieanregend.

Payment services aber werden sicher weiter laufen, könnten aber mal zunehmend reguliert werden.

Auch SaaS wird sich wohl etablieren – und, ja: AMZN damit mehr Geld verdienen, *g* – aber die on-premise-Margen werden sich damit so es aussieht explizit nicht einstellen.

Was werbebasierte media business models angeht, glaube ich nicht an deren outperformance-Zukunft; deren hardcore Zyklik wird sich spätestens mit Normalisierung der Zinslandschaft offenbaren. Wechselkosten (aka moats) gibt's hier praktisch keine, und das, so ich es sehe, auch künftig nicht unbedingt (mag aber sein, dass über die Größe sich doch noch sowas wie ein moat ausbilden könnte).

'IoT' verspricht, wie schon Robotik oder 3D, abseits vlt. einiger Spezialitäten commodity zu werden; da sind viele Dinge, die die Welt nicht braucht bei.

Grundsätzlich denke ich, dass, infolge der allgemeinen Kostenproblematik, tendenziell stärker auf echten Nutzen abgehoben werden wird – was bspw. im healthcare sector auch Prävention > Therapie heißt (hier also sporting i.w.S. als outperforming sector prädestiniert; dito healthy food).

– Nur mit echtem Nutzen wird man künftig nachhaltig gute Margen erzielen können.

Das schließt durchaus auch den Kreis zu industriellen Spezialitäten, wobei sich hier aus Investorensicht aber – viel eher als in medtech mit viel leichter erkennbarem wie akzeptiertem Nutzenfortschritt – ein Widerspruch zur gemeinhin postulierten Langlebigkeit teurer GEbrauchsgüter auftun kann, ergo VERbrauchsgüterhersteller wie bspw. Henkel, Fuchs oder SHW angesagter sind.

Im übrigen dürfte die EmMa-Entwicklung letztendlich weitergehen; für markenstarke staples sehe ich jedenfalls keine underperformance so nicht historisch teuer gekauft.

Der Westen wird zu realisieren haben, dass es ohne dem, letztendlich ohne angemessen steigende Rohstoffpreise, für ihn schwierig ist überhaupt noch zu wachsen. [Weshalb ich indes nicht investiv auf resources setzen würde]

Zitat von El_Matador: meine einschaetzung ist, dass man mit diesen klassikern wie procter & gamble, mcdonalds, wal-mart, ibm, usw. langfristig keine ueberperformance mehr erzielen wird, weil sie mehr oder weniger nicht mehr wachsen. entscheidend ist, ob man einige der sehr stark wachsenden segmente im portfolio hat. in den letzten 10 jahren waren das elektronischer zahlungsverkehr (visa, mastercard, ingenico, wirecard, ...), medizintechnik (sartorius, fresenius, novo nordisk, ...), konsumtechnologie (apple, ...). selbst qualitaetswerte wie nestle, colgate-palmolive, usw. fallen dagegen schon sehr ab. 10% oder 20% jaehrlicher zuwachs machen auf 10 jahre einen gewaltigen unterschied. welche einzelwerte aus diesen segmenten man dann nimmt, ist fast unerheblich. entscheidend ist, dass die geschaefte auf einen genuegend grossen markt treffen und skalierbar sind. welche segmente koennten das bis 2025 sein? die o.g. segmente werden sich wahrscheinlich noch gut weiterentwickeln. spannender und vielleicht lohnender waere es aber, neue zu identifizieren.

Im Prinzip die Quintessenz der Branchenbetrachtungen und -überlegungen im Gb.-thread ... und in Sachen largecaps ja auch eine prinzipielle Übereinstimmung mit cd-kunde.

'KOMOCL' wurden im Gb.-thread primär im Vorfeld der Steinbrück'schen Aktienbesteuerung thematisiert, wobei diese 08 rel. günstig waren.

Hernach rückten wieder Branchenbetrachtungen in den Vordergrund, mit Fokus auf IT (nicht zuletzt wegen der Zuarbeit von Welju_Grouv dort) und healthcare (womit Ulf letztendlich seine Pace macht[e]).

Der thread founder kam immer wieder auch auf retail zurück, wo es freilich immer wieder schöne outperformance mit einfachen aka verständlichen business models gibt, aber eben gemeinhin mit eher mäßigen Halbwertzeiten.

Welche Segmente nun -2025 outperformen ... who knows ...

Ich denke, im it- und healthcare sector ist man auch bis dahin nicht schlecht um nicht zu sagen (noch) sehr gut aufgehoben; wobei es imho schwierig bleibt, dort frühzeitig die top Segmente herauszufischen.

Dass was z.Zt. medial "in" ist ('web 2.0', 'SaaS', 'IoT' etc.), ist es m.M.n. aber letztendlich nicht. Es ist dafür weitgehend auch einfach schon zu teuer, dabei zu wenig margenphantasieanregend.

Payment services aber werden sicher weiter laufen, könnten aber mal zunehmend reguliert werden.

Auch SaaS wird sich wohl etablieren – und, ja: AMZN damit mehr Geld verdienen, *g* – aber die on-premise-Margen werden sich damit so es aussieht explizit nicht einstellen.

Was werbebasierte media business models angeht, glaube ich nicht an deren outperformance-Zukunft; deren hardcore Zyklik wird sich spätestens mit Normalisierung der Zinslandschaft offenbaren. Wechselkosten (aka moats) gibt's hier praktisch keine, und das, so ich es sehe, auch künftig nicht unbedingt (mag aber sein, dass über die Größe sich doch noch sowas wie ein moat ausbilden könnte).

'IoT' verspricht, wie schon Robotik oder 3D, abseits vlt. einiger Spezialitäten commodity zu werden; da sind viele Dinge, die die Welt nicht braucht bei.

Grundsätzlich denke ich, dass, infolge der allgemeinen Kostenproblematik, tendenziell stärker auf echten Nutzen abgehoben werden wird – was bspw. im healthcare sector auch Prävention > Therapie heißt (hier also sporting i.w.S. als outperforming sector prädestiniert; dito healthy food).

– Nur mit echtem Nutzen wird man künftig nachhaltig gute Margen erzielen können.

Das schließt durchaus auch den Kreis zu industriellen Spezialitäten, wobei sich hier aus Investorensicht aber – viel eher als in medtech mit viel leichter erkennbarem wie akzeptiertem Nutzenfortschritt – ein Widerspruch zur gemeinhin postulierten Langlebigkeit teurer GEbrauchsgüter auftun kann, ergo VERbrauchsgüterhersteller wie bspw. Henkel, Fuchs oder SHW angesagter sind.

Im übrigen dürfte die EmMa-Entwicklung letztendlich weitergehen; für markenstarke staples sehe ich jedenfalls keine underperformance so nicht historisch teuer gekauft.

Der Westen wird zu realisieren haben, dass es ohne dem, letztendlich ohne angemessen steigende Rohstoffpreise, für ihn schwierig ist überhaupt noch zu wachsen. [Weshalb ich indes nicht investiv auf resources setzen würde]

Antwort auf Beitrag Nr.: 51.400.392 von linkshaender am 03.01.16 12:27:12Spontan fallen mir Zwei ein die bei Amazon bärisch sind.

(Die dürften aber keine Aktien haben)

(Die dürften aber keine Aktien haben)

Antwort auf Beitrag Nr.: 51.398.916 von investival am 02.01.16 22:00:32Natürlich die Wechselkosten....

Immer so ein Thema bei Software.

Sollte Palo Alto die überlegene Technik besitzen, so wie es ihnen nachgesagt wird, haben sie die Chance den Markt zu disruptieren. (Und Gartner sieht es wohl ähnlich)

IT-Sicherheit früher ein lästiges (da kostenpflichtiges) Übel wird wohl immer mehr als absolute Notwendigkeit oder sogar Vorraussetzung gesehen um seine Geschäfte per Internet abzuwickeln.

Generell rate ich hier nicht zu den Unternehmen zu greifen die aus Bewertungssicht günstig erscheinen sondern zu denen die am ehesten die Voraussetzung mitbringen hier Standards zu setzen und sich quasi als State of the Art zu profilieren. Und da steht meiner Meinung nach Palo Alto in der Pole Position.

Bei einer MK von 15 MRD die noch mögliche Wachtumsphantaise zu eruieren überlasse ich jeden selbst.

Immer so ein Thema bei Software.

Sollte Palo Alto die überlegene Technik besitzen, so wie es ihnen nachgesagt wird, haben sie die Chance den Markt zu disruptieren. (Und Gartner sieht es wohl ähnlich)

IT-Sicherheit früher ein lästiges (da kostenpflichtiges) Übel wird wohl immer mehr als absolute Notwendigkeit oder sogar Vorraussetzung gesehen um seine Geschäfte per Internet abzuwickeln.

Generell rate ich hier nicht zu den Unternehmen zu greifen die aus Bewertungssicht günstig erscheinen sondern zu denen die am ehesten die Voraussetzung mitbringen hier Standards zu setzen und sich quasi als State of the Art zu profilieren. Und da steht meiner Meinung nach Palo Alto in der Pole Position.

Bei einer MK von 15 MRD die noch mögliche Wachtumsphantaise zu eruieren überlasse ich jeden selbst.

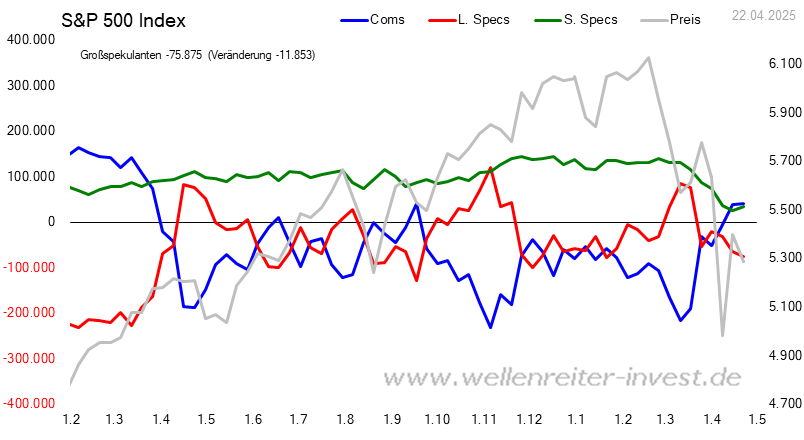

Antwort auf Beitrag Nr.: 51.400.392 von linkshaender am 03.01.16 12:27:12ich will nicht sagen "Lemminge". Eher Spekulanten, Trendfolger und -treiber. Die braucht man. Aber irgendwann haben die halt kein Holz mehr zum nachlegen.

Siehe CoT Report. Die blauen sind die Kommerziellen, sie sichern sich zwangsweise gegen den Trend ab. Die Spekulanten wollen Gewinn erwirtschaften. ABer irgendwann können sie nicht mehr genug Geld auftreiben oder andere Käufer animieren.

Sieht man gut im Kursverlauf vs. Positionierung:

Siehe CoT Report. Die blauen sind die Kommerziellen, sie sichern sich zwangsweise gegen den Trend ab. Die Spekulanten wollen Gewinn erwirtschaften. ABer irgendwann können sie nicht mehr genug Geld auftreiben oder andere Käufer animieren.

Sieht man gut im Kursverlauf vs. Positionierung:

Antwort auf Beitrag Nr.: 51.400.326 von prallhans am 03.01.16 12:08:22Zu Amazon ein Wort. Achtet mal auf das Sentiment in den gängigen Börsenmedien und AUCH in diversen Threads auch auf anderen Diskussionsforen. Wenn hier alle Amazon gut finden, wer ist dann der, dem man noch eine Amazon Aktie abkaufen kann?

Wenn keiner bärisch für AMZN ist, ist so gut wie jeder investiert. Wer treibt den Kurs dann weiter?

Ein wahres Wort. Kann zwar noch eine Weile weitergehen (ein paar Lemmige gibt es vlt. noch), mir wäre das ein wenig zu heiß. Da müssen nur die Investitionen bei den nächsten Zahlen etwas zu hoch (empfunden) sein und ein HF a la Citron ruft den Short aus, dann kann man die andere Richtung sehen. Ein Blick auf DDD, SSYS, GPRO, ... sagt dann vieles. Für mich ist AMZN schon vor einiger Zeit aus der WL gestrichen worden.

Ich achte inzwischen auch auf die allgemeine Meinung als möglicher Kontraindikator.

Wenn keiner bärisch für AMZN ist, ist so gut wie jeder investiert. Wer treibt den Kurs dann weiter?

Ein wahres Wort. Kann zwar noch eine Weile weitergehen (ein paar Lemmige gibt es vlt. noch), mir wäre das ein wenig zu heiß. Da müssen nur die Investitionen bei den nächsten Zahlen etwas zu hoch (empfunden) sein und ein HF a la Citron ruft den Short aus, dann kann man die andere Richtung sehen. Ein Blick auf DDD, SSYS, GPRO, ... sagt dann vieles. Für mich ist AMZN schon vor einiger Zeit aus der WL gestrichen worden.

Ich achte inzwischen auch auf die allgemeine Meinung als möglicher Kontraindikator.

11:51 Uhr · Daniel Saurenz · DAX |

07:31 Uhr · dpa-AFX · DAX |

08.05.24 · dpa-AFX · Intel |

08.05.24 · Redaktion dts · Dow Jones |

08.05.24 · Robby's Elliottwellen · DAX |

08.05.24 · dpa-AFX · Intel |

08.05.24 · dpa-AFX · Carl Zeiss Meditec |

08.05.24 · dpa-AFX · Intel |

Kiyosaki hat Unrecht: Die Rallye am Aktienmarkt kann lange weiter laufen, allen Unkenrufen zum Trotz 08.05.24 · wallstreetONLINE Redaktion · Dow Jones |

| Zeit | Titel |

|---|---|

| 05.05.24 | |

| 27.04.24 | |

| 26.04.24 | |

| 25.04.24 | |

| 22.02.24 | |

| 17.01.24 | |

| 15.12.23 | |

| 08.12.23 | |

| 14.11.23 | |

| 28.10.23 |