Genfit - die Alternative zu Intercept? (Seite 3)

eröffnet am 15.09.14 19:22:45 von

neuester Beitrag 31.05.24 05:58:53 von

neuester Beitrag 31.05.24 05:58:53 von

Beiträge: 410

ID: 1.199.217

ID: 1.199.217

Aufrufe heute: 0

Gesamt: 52.821

Gesamt: 52.821

Aktive User: 0

ISIN: FR0004163111 · WKN: A0LGJ2 · Symbol: XUP

3,9150

EUR

-11,53 %

-0,5100 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

10.06.24 · globenewswire |

29.05.24 · globenewswire |

22.05.24 · globenewswire |

14.05.24 · globenewswire |

Werte aus der Branche Biotechnologie

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,8000 | +2.566,67 | |

| 3,3000 | +44,74 | |

| 1,2200 | +31,76 | |

| 1,2450 | +29,69 | |

| 7,7600 | +29,33 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,7900 | -24,80 | |

| 1,0100 | -26,81 | |

| 9,5300 | -34,00 | |

| 1,0200 | -34,19 | |

| 1,2400 | -34,39 |

Beitrag zu dieser Diskussion schreiben

Wake up call der American Banking News mit Zielpreis $11

https://www.americanbankingnews.com/2023/07/05/genfit-nasdaq…Zur Erinnerung Genfit erfolgreiche Phase 3 PBC:

https://www.biospace.com/article/ipsen-genfit-tout-phase-iii…

Sollte bald losgehen meiner Meinung nach....

Genfit und Ipsen werden in den Nachrichten von PRNewswire und Analyse von „Allied Market Research“ vor 4 Stunden bereits als Marktführer für Primary Biliary Cholangitis angekündigtFührende Marktteilnehmer:

ABC Farmaceutici S.p.a.

Alkem Laboratories Limited

AMAGEN INDIA BIOWISSENSCHAFTEN

GENFIT

Intercept Pharmaceuticals, Inc.

Ipsen Pharma

Leeford Healthcare Ltd

Lupine

Sun Pharmaceutical Industries Ltd.

Zydus Lifesciences Limited

https://www.prnewswire.com/news-releases/primary-biliary-cho…

Zusammenfassung Genfit - Ivercept - Cymabay

Ipsen Milestones und Royalties liegen bei €360m und bis zu 20% Lizenzumsatzbeteiligung davon werden €40m nach Antrag Elafibrinor bei der FDA/EMA fälllig. (Auszug): Under the terms of the agreement, we received an upfront cash payment of €120m, and are eligible for regulatory, commercial, and sales-based milestone payments up to €360m, plus tiered double-digit royalties of up to 20%.

Terns Zusammenarbeit und Lizenzvereinbarung für China, Macau, Hongkong, Taiwan genannt = Greater China, sind weitere €193m Milestonezahlungen und bis mittlere 10-20% and Lizenzumsatzzahlungen fällig.

Under the agreement, Terns will have the rights to develop and commercialize elafibranor, our proprietary investigational compound, in mainland China, Hong Kong, Macau and Taiwan, which we refer to as Greater China, for the treatment of NASH and PBC. Under the terms of the licensing agreement, we received an upfront payment from Terns of $35 million and will be eligible to receive up to $193 million in potential clinical, regulatory and commercial milestone payments. Terns obtains the exclusive rights to develop, register and market elafibranor in Greater China for both NASH and PBC. Upon commercial launch of elafibranor for the treatment of NASH in Greater China, we will be entitled to receive mid-teen percentage royalties from Terns based on sales in the territory.

As part of the deal, we and Terns will also undertake joint research and development projects in liver disease, including the development of elafibranor in combination with Terns’ proprietary compounds.

Jahresbericht für 2022 (vom April 2023)

https://ir.genfit.com/static-files/a38f171e-9562-4748-b22e-0…

Hinzu kommt diese News der von der FDA freigegebenen Puritus Behandlung, bei dem Genfit nicht ganz das statistische Signifikanz erreicht hat.

https://www.ipsen.com/press-releases/correction-ipsen-announ…

Mit Onivyde und nach Freigabe von Elafibrinor sollte jedoch der Gold Standard für PBC und Puritus erreicht werden können unabhängig der Ergebnisse von Intercept + Puritus Behandlung das noch im Versuchsstadium ist.

Cymabay hatte ich schon geschrieben, das die 2 gescheiterte Versuche hatten und dennoch die Phase 3 starten durften. Die Ergebnisse sind bei Cymabay laut Studien vielversprechend, aber es kam schon mehrfach vor, das in Phase 3 doch ein heftiger Abfall der signifikant wichtigen Parameter erfolgt.

Wichtigster Punkt von Allen: Genfit mit Ipsen haben und werden Ihre Ergebnisse als erstes der FDA/EMA vorstellen und bei erfolgreicher Freigabe ist wie wir wissen der 2te (CymaBay) bzw. 3te (Intercept) Verlierer des ganzen Rennens.

Der Fair Value Wert von $20-$25 (oder €18,35-€22,90) ergibt sich aus:

- €360m Milestone + 20% Royalties (USA/Europa)

- €193m Milestone + 10-20% Royalties (Greater China)

- Potential von aktuell $500m bis $1,2Mrd und ich denke das ist nur USA/Europa ohne Greater China

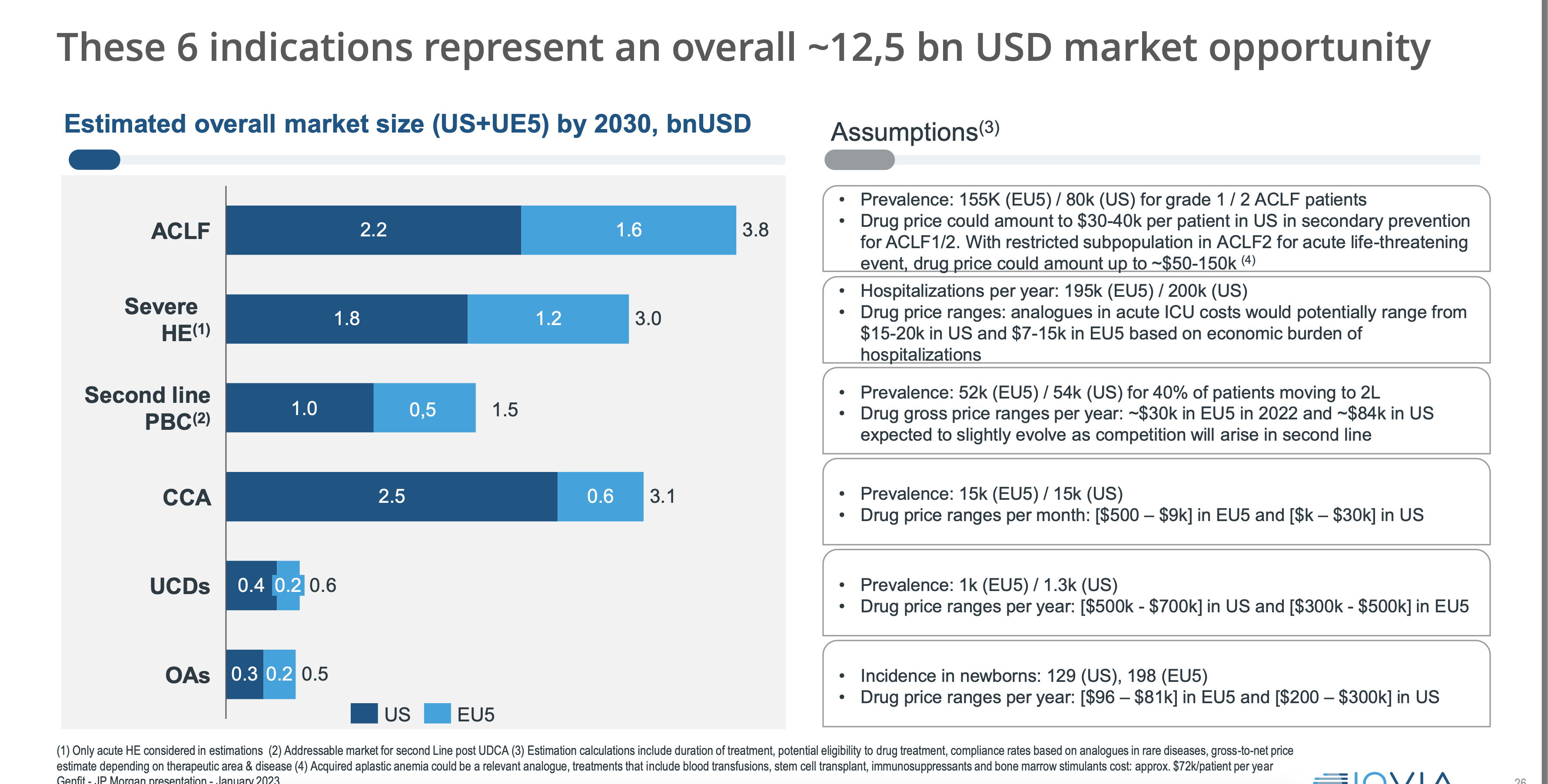

- Genfit hat im September 2022 die Versantis AG gekauft und US Partner Lizenzvereinbarung für bis zu $12,5 Mrd Potential.

Aus der aktuellen Präsentation vom 30.06.2023:

https://ir.genfit.com/static-files/069b79c6-6358-426c-8b59-0…

Zieht man bei der Fair Value Bewertung, die ausstehenden Milestone Zahlungen von

===> €553m + €100 Cashbestand = €653m oder etwas über $711m

Bei einem Fair Value von $1Mrd wären das gerade mal $300m für Elafibrinor und inklusive der $12,5Mrd Pipeline und wahrscheinlich auch die Übergabe aller Rechte von Genfit - Tern an ===> Ipsen.

Deswegen sind die $20-$25 wirklich nicht überzahlt beim Kauf von Genfit durch Ipsen.

Hier anbei die Phase 2 Ergebnisse von Cymabay

da kann sich jeder selber ein Bild davon machen.https://www.journal-of-hepatology.eu/article/S0168-8278(22)0…

Sowie eine Stellungnahme:

https://www.journal-of-hepatology.eu/article/S0168-8278(22)0…

Cymabay ist noch lange nicht durch mit den Phase 3 Ergebnissen, der aktuelle Kursanstieg von CBAY kann ganz schnell in einem Desaster enden und plötzlich steigt Genfit las Phönix aus der Asche.

Eins ist sicher Genfit hat bereits die positiven Phase 3 Ergebnisse auf dem Tisch, alles andere ist aktuell eine Spekulation der Amerikaner mit Intercept mit einer Puritus behandelnden Ergänzung an Genfit vorbeizukommen aktuelle Behandlung wird nach Freigabe von Genfit/Ipsen sicher vom Markt verschwinden oder nur noch eine untergeordnete Rolle spielen.

Cymabay ist solange keine PH3 Ergebnisse vorliegen ein undefiniertes Risiko

Bis zur Veröffentlichung der Ph3 von Cymabay kann Genfit/Ipsen schon in die nächste Runde gehen hinzu kommt die offene Frage der Vermarktung und mit welchem Partner???

Antwort auf Beitrag Nr.: 74.099.710 von TopStockTrader am 03.07.23 22:09:02Jetzt hat es meinen Beitrag verschluckt, daher nur nochmal kurz.

Vielen Dank für die Erläuterung und die Übersetzung des Beitrags.

Es wäre ja sehr schön für die Neu-Aktionäre, wenn sich das bewahrheiten würde.

Eine Einreichung bei der FDA durch Ipsen bis Q3/2023 sehe ich als sehr sportlich an. Genfit geht von einer Einreichung bis Ende des Jahres aus (, was sich ja grundsätzlich nicht widerspricht).

Eine Zulassung bis Q3 durch die FDA - wie im Beitrag von Kepler prognostiziert - würde ich in den Bereich des Unmöglichen einordnen. Selbst mit Eilantrag wüsste ich nicht wie das funktionieren sollte.

„In diesem Zusammenhang erscheint uns die Zulassung von Elafibranor durch die FDA bis zum Ende des 3T23E sehr wahrscheinlich.“

Vielen Dank für die Erläuterung und die Übersetzung des Beitrags.

Es wäre ja sehr schön für die Neu-Aktionäre, wenn sich das bewahrheiten würde.

Eine Einreichung bei der FDA durch Ipsen bis Q3/2023 sehe ich als sehr sportlich an. Genfit geht von einer Einreichung bis Ende des Jahres aus (, was sich ja grundsätzlich nicht widerspricht).

Eine Zulassung bis Q3 durch die FDA - wie im Beitrag von Kepler prognostiziert - würde ich in den Bereich des Unmöglichen einordnen. Selbst mit Eilantrag wüsste ich nicht wie das funktionieren sollte.

„In diesem Zusammenhang erscheint uns die Zulassung von Elafibranor durch die FDA bis zum Ende des 3T23E sehr wahrscheinlich.“

Trading Spotlight

Antwort auf Beitrag Nr.: 74.099.326 von leykside am 03.07.23 20:53:21

Hinzu kommt aus dem französischen Boursorame unten folgender Beitrag zu Cymabay von einem renommierten Unternehmen Namens Kepler, Kepler schreibt das Cymabay bereits 2x versagt habe und durfte dennoch weiter machen aufgrund der seltenen PBC denke ich:

Boursorama Beitrag von Kepler:

"Wir kehren auf Genfit zurück und versuchen, die negative Performance des Titels am Freitag zu erklären (-9% zum Abschluss des 30/06). Denn diese Reaktion mag überraschend erscheinen, da die Gruppe positive Ergebnisse der lang erwarteten Phase-III-Studie ELATIVE veröffentlicht hat. Das primäre Beurteilungskriterium wurde tatsächlich erreicht, mit einem statistisch höheren Prozentsatz der Patienten, die einen positiven Verlauf nach der Behandlung beobachteten, als diejenigen, die Placebo erhielten. Dieses Niveau ist übrigens höher als bei der Ocaliva-Behandlung seines Konkurrenten Intercep. In diesem Zusammenhang erscheint uns die Zulassung von Elafibranor durch die FDA bis zum Ende des 3T23E sehr wahrscheinlich. Damit war der Genfit-Aktienkurs damit am späten Freitag am späten Vormittag stark gestiegen und verzeichnete gegenüber dem Vortag einen Anstieg von 25 Prozent. Allerdings führten mehrere Elemente die Anleger dann zu mehr Zurückhaltung. Erstens waren die klinischen Daten letztlich weniger solide als die der Phase II. Dann, bei der Eröffnung der Wall Street, löschte der Titel seine Gewinne, nachdem US-Analysten die potenziell höhere Wirksamkeit der seladelpar-Behandlung von Cymabay, dem Hauptkonkurrenten von Genfit, hervorgehoben hatten. Die Ergebnisse der Phase III werden jedoch erst ab dem 3T23E veröffentlicht. Auch wenn die Überlegenheit dieser konkurrierenden Behandlung nachgewiesen war, glauben wir nicht, dass dies den Start von Elafibranor behindern würde. Zudem wird das Medikament von Genfit mindestens drei Monate vor seladelpar auf den Markt kommen, so dass es in der Zwischenzeit eine gewisse Anzahl von Marktanteilen gewinnen kann. Unsere Schätzungen dazu sind bereits vorsichtig, da wir „nur“ 35% Marktanteil für CBP (primäre Gallencholangitis, seltene cholestatische Lebererkrankung) erwarten, was einem Höchstumsatz von EUR 400 m/Jahr in einem Markt entspricht, der ab 2033 auf über EUR 1 Mrd geschätzt wird. Interessant ist auch, dass diese Konkurrenzbehandlung bereits Gegenstand von zwei klinischen Stopps war, die sein Sicherheitsprofil in Frage stellten. Abschließend besage ich unseren Optimismus über den Titel angesichts der vielversprechenden klinischen Ergebnisse von Elafibranor, der hohen Wahrscheinlichkeit seiner Zustimmung und der robusten Finanzlage von Genfit."

Dann ist Genfit besser als der Wettbewerb (Ivercept) und Cymabay muss erst beweisen, das sie die Ergebnisse in Phase bringend.

Ergänzend hat Cymabay keine weltweite Marketing und Verkaufsorganisation und müsste erst einen starken Partner finden, den Genfit mit Ipsen, die bereits weltweit angestellt sind hat. Die Chinesen mit Tern kann ich nicht beurteilen, aber alleine die schiere Anzahl an Menschen sollte hier einiges an Umsatz zusätzlich einbringen und Zahlungen an Genfit sind dann sowieso fällig.

Somit kann Genfit in Ruhe große Marktanteile gewinnen.

Dann hat Genfit Lizenzen von einer amerikanischen Firma übernommen, die Schätzungen belaufen sich auf ein Marktpotential in Höhe von $12,5 Mrd. auch wenn das dauern kann muss Ipsen da was bezahlen.

Ipsen ist weltweit Spezialist im Nieren- / Leberkrankheiten Umfeld. Die wollen die Umsätze von Genfit haben und das muss vor der Zulassung erfolgen sonst schnappt sich eine große Pharmafirma Genfit.

Das wäre für Ipsen eine Katastrophe da sie schon $120m bezahlt haben und auch damit das Anrecht, des ersten Gebotes erwirkt haben.

Die gerade von der FDA zugelassene Bylvay von Ipsen, das gegen cholestatischen Pruritus wirkt, könnte den finalen Goldstandard für Ipsen+Genfit erwirken.

Die News dazu:

https://www.fiercebiotech.com/biotech/ipsen-wins-fda-adcomm-…

Bis Jahresende sage ich wird Genfit für $20-25 verkauft sein.

Viel Glück Allen Investierten.......

Frage: Wie lange kann sich den Ipsen Zeit lassen um Genfit zu übernehmen?

Im französischem Boursorama Board wird von einer Einreichung im 3ten Quartal geschrieben, das ist Ende September. Hinzu kommt aus dem französischen Boursorame unten folgender Beitrag zu Cymabay von einem renommierten Unternehmen Namens Kepler, Kepler schreibt das Cymabay bereits 2x versagt habe und durfte dennoch weiter machen aufgrund der seltenen PBC denke ich:

Boursorama Beitrag von Kepler:

"Wir kehren auf Genfit zurück und versuchen, die negative Performance des Titels am Freitag zu erklären (-9% zum Abschluss des 30/06). Denn diese Reaktion mag überraschend erscheinen, da die Gruppe positive Ergebnisse der lang erwarteten Phase-III-Studie ELATIVE veröffentlicht hat. Das primäre Beurteilungskriterium wurde tatsächlich erreicht, mit einem statistisch höheren Prozentsatz der Patienten, die einen positiven Verlauf nach der Behandlung beobachteten, als diejenigen, die Placebo erhielten. Dieses Niveau ist übrigens höher als bei der Ocaliva-Behandlung seines Konkurrenten Intercep. In diesem Zusammenhang erscheint uns die Zulassung von Elafibranor durch die FDA bis zum Ende des 3T23E sehr wahrscheinlich. Damit war der Genfit-Aktienkurs damit am späten Freitag am späten Vormittag stark gestiegen und verzeichnete gegenüber dem Vortag einen Anstieg von 25 Prozent. Allerdings führten mehrere Elemente die Anleger dann zu mehr Zurückhaltung. Erstens waren die klinischen Daten letztlich weniger solide als die der Phase II. Dann, bei der Eröffnung der Wall Street, löschte der Titel seine Gewinne, nachdem US-Analysten die potenziell höhere Wirksamkeit der seladelpar-Behandlung von Cymabay, dem Hauptkonkurrenten von Genfit, hervorgehoben hatten. Die Ergebnisse der Phase III werden jedoch erst ab dem 3T23E veröffentlicht. Auch wenn die Überlegenheit dieser konkurrierenden Behandlung nachgewiesen war, glauben wir nicht, dass dies den Start von Elafibranor behindern würde. Zudem wird das Medikament von Genfit mindestens drei Monate vor seladelpar auf den Markt kommen, so dass es in der Zwischenzeit eine gewisse Anzahl von Marktanteilen gewinnen kann. Unsere Schätzungen dazu sind bereits vorsichtig, da wir „nur“ 35% Marktanteil für CBP (primäre Gallencholangitis, seltene cholestatische Lebererkrankung) erwarten, was einem Höchstumsatz von EUR 400 m/Jahr in einem Markt entspricht, der ab 2033 auf über EUR 1 Mrd geschätzt wird. Interessant ist auch, dass diese Konkurrenzbehandlung bereits Gegenstand von zwei klinischen Stopps war, die sein Sicherheitsprofil in Frage stellten. Abschließend besage ich unseren Optimismus über den Titel angesichts der vielversprechenden klinischen Ergebnisse von Elafibranor, der hohen Wahrscheinlichkeit seiner Zustimmung und der robusten Finanzlage von Genfit."

Dann ist Genfit besser als der Wettbewerb (Ivercept) und Cymabay muss erst beweisen, das sie die Ergebnisse in Phase bringend.

Ergänzend hat Cymabay keine weltweite Marketing und Verkaufsorganisation und müsste erst einen starken Partner finden, den Genfit mit Ipsen, die bereits weltweit angestellt sind hat. Die Chinesen mit Tern kann ich nicht beurteilen, aber alleine die schiere Anzahl an Menschen sollte hier einiges an Umsatz zusätzlich einbringen und Zahlungen an Genfit sind dann sowieso fällig.

Somit kann Genfit in Ruhe große Marktanteile gewinnen.

Dann hat Genfit Lizenzen von einer amerikanischen Firma übernommen, die Schätzungen belaufen sich auf ein Marktpotential in Höhe von $12,5 Mrd. auch wenn das dauern kann muss Ipsen da was bezahlen.

Ipsen ist weltweit Spezialist im Nieren- / Leberkrankheiten Umfeld. Die wollen die Umsätze von Genfit haben und das muss vor der Zulassung erfolgen sonst schnappt sich eine große Pharmafirma Genfit.

Das wäre für Ipsen eine Katastrophe da sie schon $120m bezahlt haben und auch damit das Anrecht, des ersten Gebotes erwirkt haben.

Die gerade von der FDA zugelassene Bylvay von Ipsen, das gegen cholestatischen Pruritus wirkt, könnte den finalen Goldstandard für Ipsen+Genfit erwirken.

Die News dazu:

https://www.fiercebiotech.com/biotech/ipsen-wins-fda-adcomm-…

Bis Jahresende sage ich wird Genfit für $20-25 verkauft sein.

Viel Glück Allen Investierten.......

Antwort auf Beitrag Nr.: 74.092.510 von TopStockTrader am 02.07.23 09:15:33

—> das ist sehr positiv gedacht, denn es handelt sich meiner Ansicht nach bei den Zahlen um das vorhandene Marktpotenzial. Hier stecken die impliziten Annahmen drin, dass die bereits zugelassene Medikationen nicht mehr nachgefragt werden und die Phase 3 von Cymabay nicht erfolgreich ist / das Medikament wesentlich schlechter performed.

—> bei Ipsen sind die Zahlungen in Höhe von $360m an Meilensteine geknüpft (Einreichung Zulassung FDA, Zulassung, x), was sich noch mindestens 1,5 Jahre hinziehen wird und auch nur im happy path gezahlt werden muss. Die konkrete Lizenzvereinbarung ist nicht öffentlich, so wie ich es gesehen habe und die Sprache ist immer von „up to 20%“. Bei welchen thresholds die unbekannten Anteile fällig werden, scheint unklar. Ähnlich IMO bei Terns, wobei die Konditionen schlechter sein dürften (zwei Jahre zuvor verhandelt bei höherer Unsicherheit) und bis wann die im Osten mal zu einem Antrag kommen ist mir vollkommen unklar.

—> es ist etwas naiv in meinen Augen von einem absoluten Happy Path auszugehen. Zudem wird das noch Jahre dauern, bis wir hier signifikante Fortschritte sehen werden.

—> was ist schon 100% sicher, wenngleich ich die Chancen auch aufgrund der Erfahrungen von Ipsen mit der FDA > 80% einschätze.

—> die Rechnung kann ich nicht ganz nachvollziehen. Wie kommst du auf die 1 Mrd., zumal die Lizenzzahlungen auch nicht ewig laufen.

Ich sehe durchaus Potenzial, auch aufgrund der jüngsten Akquisitionen und der Tatsache, dass Genfit nach eigenen Angaben bis in Q4/2024 durchfinanziert ist, EXKLUSIVE der Meilensteinzahlungen von Ipsen und Terns sowie der Lizenzeinnahmen.

Wenn ich meine Glaskugel bemühe, würde ich von einem Kursanstieg bis Ende 2023 (Zulassungsanträge FDA und EMA) bei sonst gleichbleibenden Rahmenbedingungen auf 5-6 Euro ausgehen. Mein persönlicher fairer Wert wäre aktuell bei 10€.

Potenzial ist da

Bin heute eingestiegen, nachdem ich mich am Wochenende durch die 38 Seiten Thread und sämtliche Präsentationen und die 20 F der letzten zwei Jahre „gequält“ habe. Auf jeden Fall hohes Aufwärtspotential der Aktie, wenngleich einige getätigte Aussagen in meinen Augen so nicht ganz korrekt sind. Zitat von TopStockTrader: Gründe:

Die positiven Phase 3 Daten lassen einen Umsatz von über $500m vermuten steigend auf $1,2Mrd in 2030.

—> das ist sehr positiv gedacht, denn es handelt sich meiner Ansicht nach bei den Zahlen um das vorhandene Marktpotenzial. Hier stecken die impliziten Annahmen drin, dass die bereits zugelassene Medikationen nicht mehr nachgefragt werden und die Phase 3 von Cymabay nicht erfolgreich ist / das Medikament wesentlich schlechter performed.

Zitat von TopStockTrader: Ipsen muss für P3 Ergebnisse $360m + 20% Lizenzgebühren bei einem Umsatzpotential von $500m für USA/Europa

Tern Pharma $193m (für China, Hongkong, Macau und Taiwan)

—> bei Ipsen sind die Zahlungen in Höhe von $360m an Meilensteine geknüpft (Einreichung Zulassung FDA, Zulassung, x), was sich noch mindestens 1,5 Jahre hinziehen wird und auch nur im happy path gezahlt werden muss. Die konkrete Lizenzvereinbarung ist nicht öffentlich, so wie ich es gesehen habe und die Sprache ist immer von „up to 20%“. Bei welchen thresholds die unbekannten Anteile fällig werden, scheint unklar. Ähnlich IMO bei Terns, wobei die Konditionen schlechter sein dürften (zwei Jahre zuvor verhandelt bei höherer Unsicherheit) und bis wann die im Osten mal zu einem Antrag kommen ist mir vollkommen unklar.

Zitat von TopStockTrader: Genfit verfügt über $128m Cash

Genfit hat weiteres Umsatzpotential mit den in der Präsentation stehenden Pipeline Produkten von $12,5Mrd

—> es ist etwas naiv in meinen Augen von einem absoluten Happy Path auszugehen. Zudem wird das noch Jahre dauern, bis wir hier signifikante Fortschritte sehen werden.

Zitat von TopStockTrader: Ipsen wird Genfits Elafibranor PBC Produkt 100% durch die FDA und EMA Zulassungen bringen.

—> was ist schon 100% sicher, wenngleich ich die Chancen auch aufgrund der Erfahrungen von Ipsen mit der FDA > 80% einschätze.

Zitat von TopStockTrader: Bei Palovarotene einem neuen Medikament das Ipsen trotz durchwachsener Studienergebnisse durchgeboxt hat, beweist gute Verbindungen zur FDA das Palovarotene erst vor einigen Tagen bei der Zulassung der FDA Adcomm Sitzung erlangte und das einen Umsatz von $1Mrd generieren könnte:

https://www.fiercebiotech.com/biotech/ipsen-wins-fda-adcomm-…

Zitat von TopStockTrader: ===> Ein Übernahme bei $1Mrd erachte ich als Fair Value was einem Aktienpreis von $20 entspricht.

—> die Rechnung kann ich nicht ganz nachvollziehen. Wie kommst du auf die 1 Mrd., zumal die Lizenzzahlungen auch nicht ewig laufen.

Ich sehe durchaus Potenzial, auch aufgrund der jüngsten Akquisitionen und der Tatsache, dass Genfit nach eigenen Angaben bis in Q4/2024 durchfinanziert ist, EXKLUSIVE der Meilensteinzahlungen von Ipsen und Terns sowie der Lizenzeinnahmen.

Wenn ich meine Glaskugel bemühe, würde ich von einem Kursanstieg bis Ende 2023 (Zulassungsanträge FDA und EMA) bei sonst gleichbleibenden Rahmenbedingungen auf 5-6 Euro ausgehen. Mein persönlicher fairer Wert wäre aktuell bei 10€.

Amis treiben Genfit hoch, am Freitag hatten sie runter gedrückt

Wenn man zwischen den Zeilen liest....

....erkennt man wo die Reise hingeht. Im Biospace Bericht steht (Auszug):

Ipsen hat die FDA diesen Sommer beschäftigt gehalten. Anfang dieses Monats erhielt Bylvay (Odevixibat), der Ipsen-Inhibitor des ilealen Gallensäuretransporters, eine zweite Indikation für eine seltene cholestatische Lebererkrankung bei Patienten mit Pruritus aufgrund des Alagille-Syndroms. Und am Mittwoch stimmte ein Beratungsausschuss der FDA mit 10 zu 4 Stimmen für die Sicherheit und Wirksamkeit von Ipsens Palovaroten, einem Medikament zur Behandlung einer äußerst seltenen Krankheit, die dazu führt, dass sich faseriges Bindegewebe in Knochengewebe verwandelt. Der Ausschuss stimmte mit 11 zu 3 Stimmen dafür, dass der Nutzen des Medikaments das Risiko überwiegt.

Elafibranor + Bylvay = Senkung des Puritus bei PBC, da Bylvay von FDA freigeben ist fehlt Elafibrinor Freigabe und Ipsen kann die Ergebnisse von Cymabay toppen und Intercept fällt hinten runter, wegen Puritus.

https://www.biospace.com/article/ipsen-genfit-tout-phase-iii…

Bonjour Genfitistes!

so, erste tranche drin, on verra ...