Pilbara Minerals-mit Tantal/Lithium zum Erfolg! (Seite 62)

eröffnet am 04.09.15 18:26:12 von

neuester Beitrag 19.04.24 08:00:58 von

neuester Beitrag 19.04.24 08:00:58 von

Beiträge: 4.201

ID: 1.218.107

ID: 1.218.107

Aufrufe heute: 38

Gesamt: 444.676

Gesamt: 444.676

Aktive User: 0

ISIN: AU000000PLS0 · WKN: A0YGCV · Symbol: PLR

2,3040

EUR

-0,19 %

-0,0045 EUR

Letzter Kurs 18:17:54 Tradegate

Neuigkeiten

28.03.24 · wallstreetONLINE Redaktion |

14.03.24 · Der Aktionär TV |

10.03.24 · wallstreetONLINE Redaktion |

07.12.23 · Der Aktionär TV |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,7950 | +30,33 | |

| 5,1500 | +21,75 | |

| 15,720 | +20,37 | |

| 0,9000 | +16,13 | |

| 15.699,00 | +15,27 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6050 | -6,20 | |

| 0,5180 | -7,09 | |

| 10,040 | -7,89 | |

| 0,5400 | -8,47 | |

| 46,88 | -97,99 |

Beitrag zu dieser Diskussion schreiben

Noch mehr Gründe die für PLS sprechen

https://www.capital.de/wirtschaft-politik/warum-rock-tech-li…Alles vor Ort und in einer 🤚🇦🇺

Pilbara Minerals upgraded to overweight from neutral at J.P. Morgan

Aug. 8, 2023 at 7:19 a.m. ET by Tomi Kilgore

Aug. 8, 2023 at 7:19 a.m. ET by Tomi Kilgore

Diggers & Dealers Mining Forum 2023 Pilbara Minerals

Und nochmal unser ehemaliger CEO:

„Aber sie werden mitmachen, es ist nur eine Frage der Zeit. Und sie werden dazu gezwungen sein, denn irgendwann werden ihre Aktionäre sagen: Moment mal, wie habt ihr das verpasst? Pilbara verdient 800 Millionen Dollar pro Quartal. Das schaffen deine Minen nicht. Was wirst du dagegen tun?

https://stockhead.com.au/resources/the-shape-of-lithium-to-c…

„Aber sie werden mitmachen, es ist nur eine Frage der Zeit. Und sie werden dazu gezwungen sein, denn irgendwann werden ihre Aktionäre sagen: Moment mal, wie habt ihr das verpasst? Pilbara verdient 800 Millionen Dollar pro Quartal. Das schaffen deine Minen nicht. Was wirst du dagegen tun?

https://stockhead.com.au/resources/the-shape-of-lithium-to-c…

Analysten-Update = Upgrade

Gruß

Belize100

Gruß

Belize100

Trading Spotlight

Unser ehemaliger CEO hat auf jeden Fall Humor.....

Gruß

Belize100

Gruß

Belize100

Antwort auf Beitrag Nr.: 74.275.899 von Jump_up am 07.08.23 21:21:59Pilsner Urquell🍻🍻🍻

Vielen Dank! So etwas nenne ich mal eine ausführlich fundierte Antwort 😂 ich mach mir heute noch ein Bierchen auf und trink einen auf Beli! 😂👍🍺

Upps, sorry für die Formatierung und Doppelgrafiken, nervöse Fingerchen heute

Antwort auf Beitrag Nr.: 74.271.783 von Jump_up am 07.08.23 10:34:48"Milliardenmeldung"

Hi Jump_up,

selbst Schuld, gerne werde ich Deiner Bitte nachkommen und eine Kleingkeit hinzufügen.

Habe mir heute weitere Aktien und ein Zerti gegönnt, weil ich es als ein Geschenk betrachte.

Keine Handlungsempfehlung!

Vorspeise

Hauptgericht

Dessert[/b]

Es gibt mehrere Herangehensweisen, um das Ausmaß der erforderlichen Neubewertung zu definieren.

Normalerweise erstelle ich eine NPV-Berechnung. Hierfür fehlt mir aktuell die Zeit, zum anderen Infos zum CAPEX und das ist hier besonders tricky, da es sich um eine Ressourcenerweiterung eines bestehenden Betriebs handelt.

Vorspeise

CAPEX wird hier wesentlich niedriger sein, als beim jungfräulichen Aufbau eines neuen Projekts, da wesentliche Investitionen in Infrastruktur (Gebäude, Maschinenpark, Straßen, Strom-Wasserversorgung, Lager, etc.) entfallen oder geringer sind.

Aufgrund der Tatsache, dass PLS bereits einer der weltbesten Produzenten und in vielen Bereichen Benchmark ist, müsste dieses in Vergleichen einfliessen, was bei reinen Zahlenvergleichen allerdings schwierig ist.

Eklante Fehler häufig wird lediglich stumpf Ressourcengröße verglichen, jedoch nicht folgende Faktoren

• Bewährtes konventionelles Verfahren oder neues Verfahren(DLE)

• Expertise des Managements

• Expertise des Teams

• Jurisdiktion (Australien ist Nr. 1 + Stichwort IRA)

• Ressourcenqualität

• Fähigkeit zur schnellen Cashgenerierung

• CAPEX & OPEX in welchem Quartil befinden sich Kosten ?

• Fachkräfteressourcen

• Infrastruktur (insbesondere Exportmöglichkeiten, Straßen-Bahn- Hafennähe)

• Innovationspotenzial(Midstream „Calix“, FID letzte Woche erfolgt)

• Kundenstamm

• Downstreamkapazitäten(POSCO)

• Organische Expansionsmöglichkeiten(weiteres Bohrprogramm 2024 geplant)

• Organisches Wachstum durch Produktivitätssteigerung(aktuell 64 % im Jahresvergleich)

Hervorragende Erhöhung des Ressourcen-Cutoff-Gehalts(neuer COO)

• Anorganisches Wachstum(JV / M&A)

• Finanzen(AUD 3,3 Billion Cash)

• Marktposition(derzeit 8 % Weltmarktanteil- Achtung Oligopol! P 1000 second largest producing hard rock lithium mine in the world)

• Strategie(P 580, P 680, P 1000, ….)

• Minenlebensdauer

• Diversifikation

In fast allen Bereichen( ausgenommen Diversifikation) gehört PLS zu den Marktführern!

Fast alle(oder doch sogar alle?), egal, ob es sich um Explorer/Developer oder auch Produzenten handelt, würden sofort mit PLS tauschen!

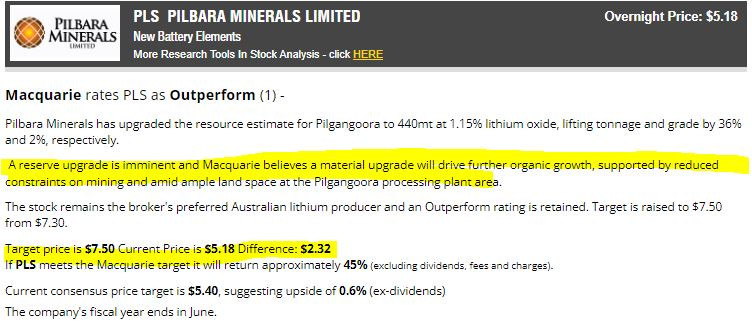

Das war die Vorspeise. Nur um zu zeigen auf welcher Basis die heutige Meldung zu Ressourcenerweiterung beruht! Es ist weder ein kanadischer, brasilianischer noch ein neuer australischer Explorer der eine Ressourcenerweiterung gemeldet hat!

Hauptspeise(„Milliardenmeldung“)

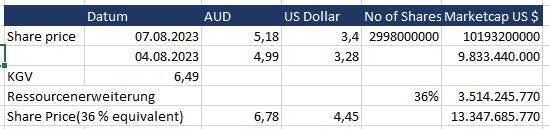

Ressourcengröße bisher 305 MT

Erweiterung 109 MT entspricht +36 %

Gesamt(measured) 414 MT

Das aktuelle KGV (lt. Marketscreener) beträgt 6,49

Am Freitag den 04.08. betrug die MC 9,8 Milliarden US Dollar.

Die heutige Ressourcenerweiterung beträgt 36 %. Auf Basis der heutigen MC bedeutet dieses umgerechnet einen Anstieg, um 3,5 Milliarden US Dollar oder umgerechnete Share Prices 6,78 AUD bzw. 4,45 US $

R

R

Rein präventiv, bevor jetzt Mimimi-Kommentare kommen, wie: „…so kann man doch nicht rechnen, die Produktion ist ja noch Jahre entfernt…“

• Es gibt kein Unternehmen, dass es innerhalb der Rekordzeit von 4 Jahren vom Developer zum Tier – One- Producer geschafft hat

• Die aktuelle Produktionserweiterung auf P 680 sucht seinesgleichen

• P1000(nochmal 45 % druff) wird für das Frühjahr 2025 angepeilt

• Die aktuelle Bewertung beruht auf VK-Preisen von 3256 US Dollar für 5.3 SC

Was kommt als nächstes? P 1500 in 2027 oder gar P 2000 in 2030?

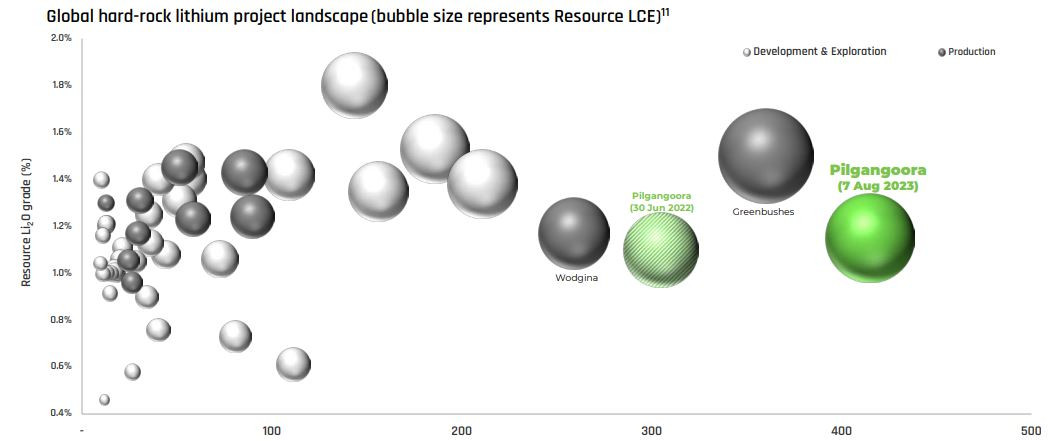

Pilgangoora ist übrigens ab heute die einzige produzierende Mine die eine „400“ bei der Ressourcenangabe ausweisen kann(größer als „Greenbushes“, „Wodgina“ abgehängt)

Im Opexbereich (CIF 673 US $ letztes Quartal) ist PLS standardmäßig im oberen(=besten, weil geringste Kosten) Quartil angesiedelt. Ein Vergleich zu zukünftigen Minern, die im Urwald(Brasilien), unter Wasser(Canada), Untertage(Liontown)und/oder weit weg einem Hafen(Liontown) liegen kann gerne gezogen werden.

Zur Ressourcengröße vielleicht nochmal ein anderer Wert. Die Minenlebensdauer.

Die Definition für Tier 1 deposits ist …“They are large, long life and low cost. Using long run commodity prices it generates >$300-600m pa of revenue for >20 years and is in the bottom quartile of the cost curve.“

Pilbara hat mit der heutigen Meldung bei einer zukünftigen jährlichen Produktion P 1000 ktpa (ab 2025) eine unerreichte Minenlebensdauer von 65 Jahren, hat im letzten Quartal(nicht Jahr) alleine 628 Millionen AUD revenue generiert. Übrigens schätze ich die derzeitige Lebensdauer von „Greenbushes“ auf max. 15 Jahre.

Downstream 1- die Inbetriebnahme der Anlage(POSCO) in Südkorea ist für Q2 2024 geplant.

Downstream 2- für die Produktionserweiterungsmengen von P 1000 gibt es über 70 Interessenten.

Dale hat gesagt, dass er Partner(Europa/Nordamerika/Japan ?) sucht, die ihm im Downstreambereich einen Mehrwert bieten, sprich zum einen Subventionierung des Anlagenbaus + Expertise in Konvertierung. Es gibt keinen anderen Ceo in der Lithiumbranche, der ähnlich selbstbewusste Aussagen trifft. Der CEO von Albemarle mal ausgenommen, aber diese haben auch den größten Teil ihrer Konverterkapazitäten in China stehen. Ist nochmal ne andere Geschichte.

Wie gesagt, eine NPV-Berechnung, wäre aufgrund des niedrigen CAPEX sicher spaßig, Amortisationszeit vielleicht einen Monat? Ist aber ohne konkrete Zahlen wie Output und CAPEX momentan obsolet. Ich weiß nur, dass der IRR exorbitant wäre.

Ist aber ohne konkrete Zahlen wie Output und CAPEX momentan obsolet. Ich weiß nur, dass der IRR exorbitant wäre.

Dessert ist eine Überraschung

Viele fragen sich derzeit, was hat PLS, außer Divi und Steuernachzahlung, eigentlich mit der ganzen Kohle vor? Ich spekuliere auf M&A noch in diesem Jahr.

Einziger Wermutstropfen

Ungünstiges Timing für Dale zur Bekanntgabe auf der Digger & Dealers Conference

Ratet mal, wer heute Abend(also gerade) an der Bar die Getränke zahlen muss.

DYOR

Gruß

Belize100

Hi Jump_up,

selbst Schuld, gerne werde ich Deiner Bitte nachkommen und eine Kleingkeit hinzufügen.

Habe mir heute weitere Aktien und ein Zerti gegönnt, weil ich es als ein Geschenk betrachte.

Keine Handlungsempfehlung!

Vorspeise

Hauptgericht

Dessert[/b]

Es gibt mehrere Herangehensweisen, um das Ausmaß der erforderlichen Neubewertung zu definieren.

Normalerweise erstelle ich eine NPV-Berechnung. Hierfür fehlt mir aktuell die Zeit, zum anderen Infos zum CAPEX und das ist hier besonders tricky, da es sich um eine Ressourcenerweiterung eines bestehenden Betriebs handelt.

Vorspeise

CAPEX wird hier wesentlich niedriger sein, als beim jungfräulichen Aufbau eines neuen Projekts, da wesentliche Investitionen in Infrastruktur (Gebäude, Maschinenpark, Straßen, Strom-Wasserversorgung, Lager, etc.) entfallen oder geringer sind.

Aufgrund der Tatsache, dass PLS bereits einer der weltbesten Produzenten und in vielen Bereichen Benchmark ist, müsste dieses in Vergleichen einfliessen, was bei reinen Zahlenvergleichen allerdings schwierig ist.

Eklante Fehler häufig wird lediglich stumpf Ressourcengröße verglichen, jedoch nicht folgende Faktoren

• Bewährtes konventionelles Verfahren oder neues Verfahren(DLE)

• Expertise des Managements

• Expertise des Teams

• Jurisdiktion (Australien ist Nr. 1 + Stichwort IRA)

• Ressourcenqualität

• Fähigkeit zur schnellen Cashgenerierung

• CAPEX & OPEX in welchem Quartil befinden sich Kosten ?

• Fachkräfteressourcen

• Infrastruktur (insbesondere Exportmöglichkeiten, Straßen-Bahn- Hafennähe)

• Innovationspotenzial(Midstream „Calix“, FID letzte Woche erfolgt)

• Kundenstamm

• Downstreamkapazitäten(POSCO)

• Organische Expansionsmöglichkeiten(weiteres Bohrprogramm 2024 geplant)

• Organisches Wachstum durch Produktivitätssteigerung(aktuell 64 % im Jahresvergleich)

Hervorragende Erhöhung des Ressourcen-Cutoff-Gehalts(neuer COO)

• Anorganisches Wachstum(JV / M&A)

• Finanzen(AUD 3,3 Billion Cash)

• Marktposition(derzeit 8 % Weltmarktanteil- Achtung Oligopol! P 1000 second largest producing hard rock lithium mine in the world)

• Strategie(P 580, P 680, P 1000, ….)

• Minenlebensdauer

• Diversifikation

In fast allen Bereichen( ausgenommen Diversifikation) gehört PLS zu den Marktführern!

Fast alle(oder doch sogar alle?), egal, ob es sich um Explorer/Developer oder auch Produzenten handelt, würden sofort mit PLS tauschen!

Das war die Vorspeise. Nur um zu zeigen auf welcher Basis die heutige Meldung zu Ressourcenerweiterung beruht! Es ist weder ein kanadischer, brasilianischer noch ein neuer australischer Explorer der eine Ressourcenerweiterung gemeldet hat!

Hauptspeise(„Milliardenmeldung“)

Ressourcengröße bisher 305 MT

Erweiterung 109 MT entspricht +36 %

Gesamt(measured) 414 MT

Das aktuelle KGV (lt. Marketscreener) beträgt 6,49

Am Freitag den 04.08. betrug die MC 9,8 Milliarden US Dollar.

Die heutige Ressourcenerweiterung beträgt 36 %. Auf Basis der heutigen MC bedeutet dieses umgerechnet einen Anstieg, um 3,5 Milliarden US Dollar oder umgerechnete Share Prices 6,78 AUD bzw. 4,45 US $

R

RRein präventiv, bevor jetzt Mimimi-Kommentare kommen, wie: „…so kann man doch nicht rechnen, die Produktion ist ja noch Jahre entfernt…“

• Es gibt kein Unternehmen, dass es innerhalb der Rekordzeit von 4 Jahren vom Developer zum Tier – One- Producer geschafft hat

• Die aktuelle Produktionserweiterung auf P 680 sucht seinesgleichen

• P1000(nochmal 45 % druff) wird für das Frühjahr 2025 angepeilt

• Die aktuelle Bewertung beruht auf VK-Preisen von 3256 US Dollar für 5.3 SC

Was kommt als nächstes? P 1500 in 2027 oder gar P 2000 in 2030?

Pilgangoora ist übrigens ab heute die einzige produzierende Mine die eine „400“ bei der Ressourcenangabe ausweisen kann(größer als „Greenbushes“, „Wodgina“ abgehängt)

Im Opexbereich (CIF 673 US $ letztes Quartal) ist PLS standardmäßig im oberen(=besten, weil geringste Kosten) Quartil angesiedelt. Ein Vergleich zu zukünftigen Minern, die im Urwald(Brasilien), unter Wasser(Canada), Untertage(Liontown)und/oder weit weg einem Hafen(Liontown) liegen kann gerne gezogen werden.

Zur Ressourcengröße vielleicht nochmal ein anderer Wert. Die Minenlebensdauer.

Die Definition für Tier 1 deposits ist …“They are large, long life and low cost. Using long run commodity prices it generates >$300-600m pa of revenue for >20 years and is in the bottom quartile of the cost curve.“

Pilbara hat mit der heutigen Meldung bei einer zukünftigen jährlichen Produktion P 1000 ktpa (ab 2025) eine unerreichte Minenlebensdauer von 65 Jahren, hat im letzten Quartal(nicht Jahr) alleine 628 Millionen AUD revenue generiert. Übrigens schätze ich die derzeitige Lebensdauer von „Greenbushes“ auf max. 15 Jahre.

Downstream 1- die Inbetriebnahme der Anlage(POSCO) in Südkorea ist für Q2 2024 geplant.

Downstream 2- für die Produktionserweiterungsmengen von P 1000 gibt es über 70 Interessenten.

Dale hat gesagt, dass er Partner(Europa/Nordamerika/Japan ?) sucht, die ihm im Downstreambereich einen Mehrwert bieten, sprich zum einen Subventionierung des Anlagenbaus + Expertise in Konvertierung. Es gibt keinen anderen Ceo in der Lithiumbranche, der ähnlich selbstbewusste Aussagen trifft. Der CEO von Albemarle mal ausgenommen, aber diese haben auch den größten Teil ihrer Konverterkapazitäten in China stehen. Ist nochmal ne andere Geschichte.

Wie gesagt, eine NPV-Berechnung, wäre aufgrund des niedrigen CAPEX sicher spaßig, Amortisationszeit vielleicht einen Monat?

Ist aber ohne konkrete Zahlen wie Output und CAPEX momentan obsolet. Ich weiß nur, dass der IRR exorbitant wäre.

Ist aber ohne konkrete Zahlen wie Output und CAPEX momentan obsolet. Ich weiß nur, dass der IRR exorbitant wäre.Dessert ist eine Überraschung

Viele fragen sich derzeit, was hat PLS, außer Divi und Steuernachzahlung, eigentlich mit der ganzen Kohle vor? Ich spekuliere auf M&A noch in diesem Jahr.

Einziger Wermutstropfen

Ungünstiges Timing für Dale zur Bekanntgabe auf der Digger & Dealers Conference

Ratet mal, wer heute Abend(also gerade) an der Bar die Getränke zahlen muss.

DYOR

Gruß

Belize100

28.03.24 · wallstreetONLINE Redaktion · Albemarle |

10.03.24 · wallstreetONLINE Redaktion · Albemarle |

26.07.23 · wO Chartvergleich · Argosy Minerals |

03.05.23 · wO Chartvergleich · Evotec |